- Банковские кредиты

Содержание

- 2. Содержание: 1. Сущность кредита. 2. Потребительский кредит. 3. Принципы кредитования. 4.Товарный кредит. 5.Ипотечное кредитование. 6. Как

- 3. Цель: -выяснить сущность, виды кредитов; порядок их получения. -обосновать причину необходимости своевременного погашения кредита. Задачи: 1.

- 4. Кредит – это предоставление товаров или денежной суммы в долг (в рассрочку) под проценты. 1. Сущность

- 5. ИПОТЕЧНЫЕ ДЕНЕЖНЫЕ АВТОКРЕДИТЫ ТОВАРНЫЕ НА ОБРАЗОВАНИЕ

- 6. Один из самых распространенных и легкодоступных видов кредитования. . ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ Лозунг которых – «Кредит на

- 7. Потребительские кредиты классифицируются по целям кредитования: 1. Целевое кредитование: 2. Нецелевые кредиты: Ипотечное кредитование -на покупку

- 8. . Основной мотивацией кредитования является понятие – «лучше пользоваться желаемым уже сейчас, чем копить на это

- 9. . Кредитная история - информация о том, какие займы выдавались заемщику, соблюдал ли он свои кредитные

- 10. . НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ…. Жизнь в кредит – это хорошо или плохо? Нужно ли

- 11. . 3.Принципы кредитования: Срочность Возвратность Платность четко указанный срок возврат по окончанию срока полной суммы заемных

- 12. . Потребительские кредиты (для потребителя) Без % Небольшая переплата Большая переплата Без страховки Со страховкой

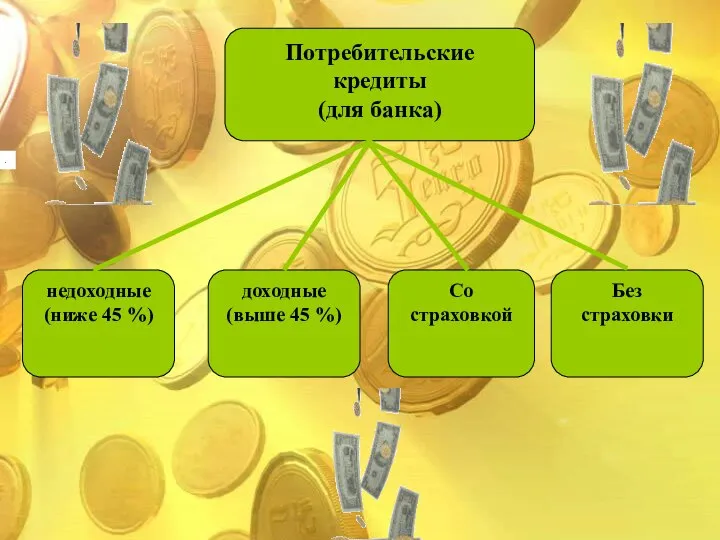

- 13. . Потребительские кредиты (для банка) недоходные (ниже 45 %) доходные (выше 45 %) Без страховки Со

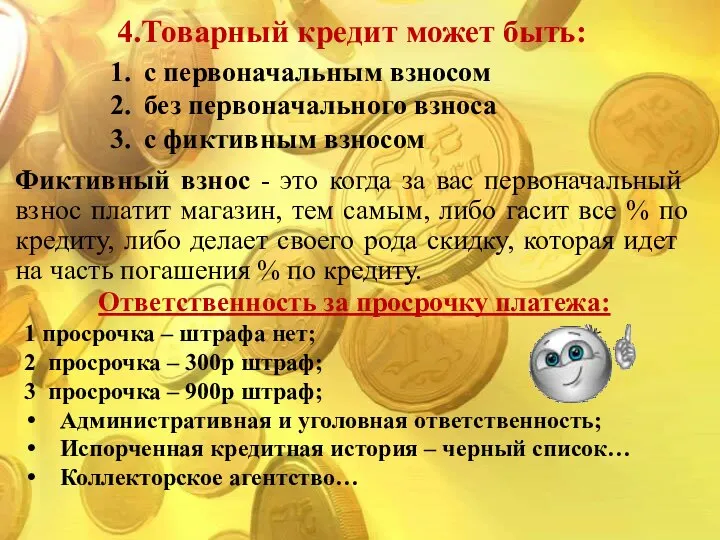

- 14. 4.Товарный кредит может быть: с первоначальным взносом без первоначального взноса с фиктивным взносом Фиктивный взнос -

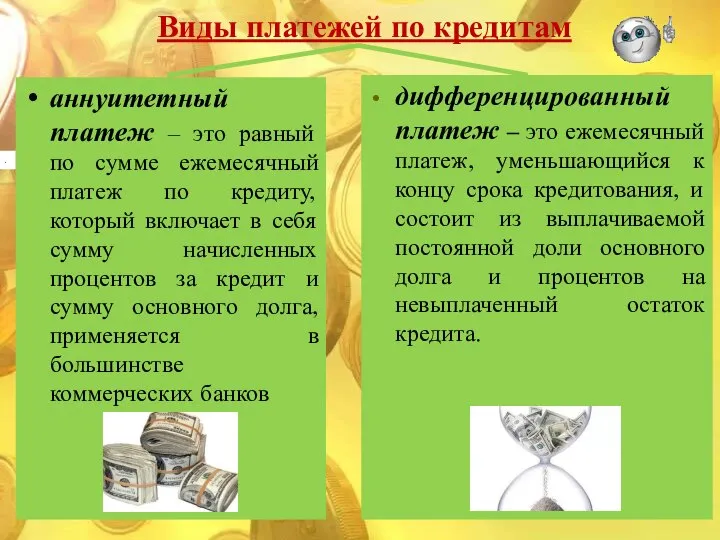

- 15. . Виды платежей по кредитам аннуитетный платеж – это равный по сумме ежемесячный платеж по кредиту,

- 16. . 5.Ипотечное кредитование давно распространено в развитых странах Европы. Как же оформить ипотечный кредит, на какие

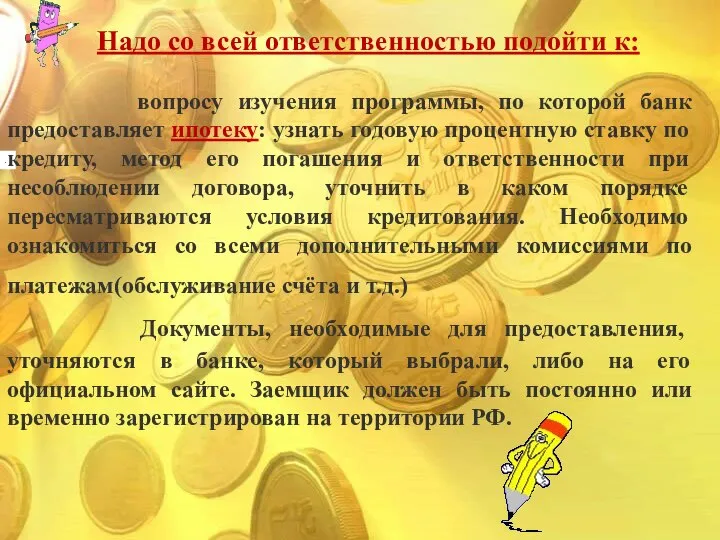

- 17. . Надо со всей ответственностью подойти к: вопросу изучения программы, по которой банк предоставляет ипотеку: узнать

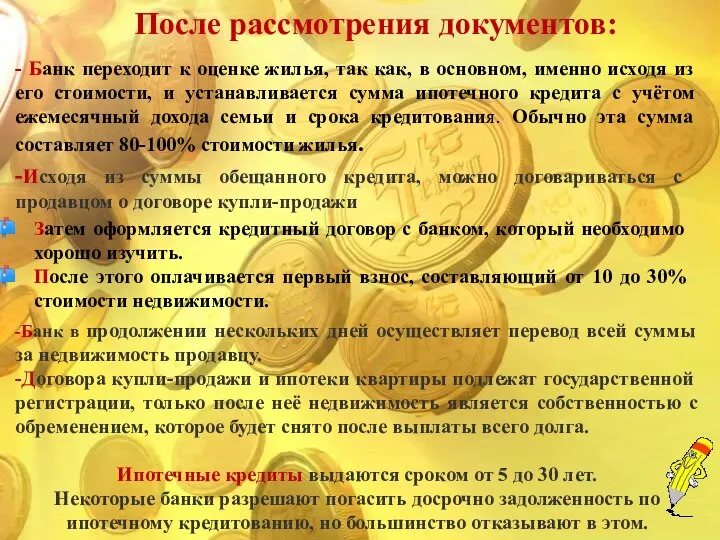

- 18. После рассмотрения документов: - Банк переходит к оценке жилья, так как, в основном, именно исходя из

- 19. 6. Как оформить автокредит? -оформить кредит на заветный автомобиль можно как в банке, так и в

- 20. . ВНИМАНИЕ!!! Если вам потребовался кредит на приобретения автомобиля, внимательно изучайте условия договора о предоставлении вам

- 21. . 7. Отсрочка платежа Некоторые финансовые учреждения готовы предоставить отсрочку платежа. Для получения отсрочки также необходимо

- 22. . 8.Что грозит неплательщику кредита? 1. Пени и штрафные санкции 2. После начисления пеней банк может

- 24. Скачать презентацию

Слайд 2 Содержание:

1. Сущность кредита.

2. Потребительский кредит.

3. Принципы кредитования.

4.Товарный кредит.

5.Ипотечное кредитование.

6. Как оформить

Содержание: 1. Сущность кредита. 2. Потребительский кредит. 3. Принципы кредитования. 4.Товарный кредит. 5.Ипотечное кредитование. 6. Как оформить

Слайд 3Цель:

-выяснить сущность, виды кредитов; порядок их получения.

-обосновать причину необходимости своевременного

погашения

Цель: -выяснить сущность, виды кредитов; порядок их получения. -обосновать причину необходимости своевременного погашения

Слайд 4

Кредит – это предоставление товаров или денежной суммы в долг (в

Кредит – это предоставление товаров или денежной суммы в долг (в

Слайд 5

ИПОТЕЧНЫЕ

ДЕНЕЖНЫЕ

АВТОКРЕДИТЫ

ТОВАРНЫЕ

НА ОБРАЗОВАНИЕ

ИПОТЕЧНЫЕ

ДЕНЕЖНЫЕ

АВТОКРЕДИТЫ

ТОВАРНЫЕ

НА ОБРАЗОВАНИЕ

Слайд 6 Один из самых распространенных и легкодоступных видов кредитования.

.

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Лозунг

Один из самых распространенных и легкодоступных видов кредитования.

.

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Лозунг

Слайд 7

Потребительские кредиты классифицируются по целям кредитования:

1. Целевое кредитование:

2. Нецелевые кредиты:

Потребительские кредиты классифицируются по целям кредитования:

1. Целевое кредитование:

2. Нецелевые кредиты:

Слайд 8

.

Основной мотивацией кредитования является понятие – «лучше пользоваться желаемым уже

.

Основной мотивацией кредитования является понятие – «лучше пользоваться желаемым уже

Слайд 9

.

Кредитная история - информация о том, какие займы выдавались заемщику,

.

Кредитная история - информация о том, какие займы выдавались заемщику,

Слайд 10

.

НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ….

Жизнь в кредит – это хорошо

.

НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ….

Жизнь в кредит – это хорошо

Слайд 11.

3.Принципы кредитования:

Срочность

Возвратность

Платность

четко указанный срок

возврат по

окончанию срока полной суммы заемных денег

.

3.Принципы кредитования:

Срочность

Возвратность

Платность

четко указанный срок

возврат по

окончанию срока полной суммы заемных денег

Слайд 12.

Потребительские кредиты

(для потребителя)

Без %

Небольшая переплата

Большая переплата

Без страховки

Со страховкой

.

Потребительские кредиты

(для потребителя)

Без %

Небольшая переплата

Большая переплата

Без страховки

Со страховкой

Слайд 13.

Потребительские кредиты

(для банка)

недоходные

(ниже 45 %)

доходные

(выше 45 %)

Без страховки

Со страховкой

.

Потребительские кредиты

(для банка)

недоходные

(ниже 45 %)

доходные

(выше 45 %)

Без страховки

Со страховкой

Слайд 14

4.Товарный кредит может быть:

с первоначальным взносом

без первоначального взноса

с фиктивным взносом

Фиктивный взнос

4.Товарный кредит может быть:

с первоначальным взносом

без первоначального взноса

с фиктивным взносом

Фиктивный взнос

Слайд 15.

Виды платежей по кредитам

аннуитетный платеж – это равный по сумме ежемесячный

.

Виды платежей по кредитам

аннуитетный платеж – это равный по сумме ежемесячный

Слайд 16

.

5.Ипотечное кредитование

давно распространено в развитых странах Европы. Как же оформить

.

5.Ипотечное кредитование

давно распространено в развитых странах Европы. Как же оформить

Слайд 17

.

Надо со всей ответственностью подойти к:

вопросу изучения программы, по

.

Надо со всей ответственностью подойти к:

вопросу изучения программы, по

Слайд 18

После рассмотрения документов:

- Банк переходит к оценке жилья, так как, в

После рассмотрения документов:

- Банк переходит к оценке жилья, так как, в

Слайд 196. Как оформить автокредит?

-оформить кредит на заветный автомобиль можно как в банке,

6. Как оформить автокредит?

-оформить кредит на заветный автомобиль можно как в банке,

Слайд 20

.

ВНИМАНИЕ!!!

Если вам потребовался кредит на приобретения автомобиля, внимательно изучайте условия

.

ВНИМАНИЕ!!!

Если вам потребовался кредит на приобретения автомобиля, внимательно изучайте условия

Слайд 21

.

7. Отсрочка платежа

Некоторые финансовые учреждения готовы предоставить отсрочку платежа.

.

7. Отсрочка платежа

Некоторые финансовые учреждения готовы предоставить отсрочку платежа.

Слайд 22

.

8.Что грозит неплательщику кредита?

1. Пени и штрафные санкции

2. После начисления

.

8.Что грозит неплательщику кредита?

1. Пени и штрафные санкции

2. После начисления

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ Сертификация

Сертификация Трезвое село – 2021

Трезвое село – 2021 Сказка о Колобке

Сказка о Колобке Роллеты от

Роллеты от Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии

Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  яблоки от 0 до 10

яблоки от 0 до 10 экологический лагерь «Живая природа»

экологический лагерь «Живая природа» Страхование строительно-монтажных рисков

Страхование строительно-монтажных рисков Проектдетского кафе «Мадагаскар»

Проектдетского кафе «Мадагаскар» «Лизинг как инструмент развития бизнеса в современных условиях»

«Лизинг как инструмент развития бизнеса в современных условиях» Электроснабжение жилого микрорайона г. Керчь

Электроснабжение жилого микрорайона г. Керчь Россия

Россия Презентация на тему Сложение и вычитание трёхзначных чисел в столбик

Презентация на тему Сложение и вычитание трёхзначных чисел в столбик Факты о Санкт-Петербурге

Факты о Санкт-Петербурге Текстовые функции

Текстовые функции  Почувствуй себя исследователем!

Почувствуй себя исследователем! Всемирный день шоколада

Всемирный день шоколада Цифровая передача

Цифровая передача Ребёнок учится тому, Что видит у себя в дому, Родители пример тому!

Ребёнок учится тому, Что видит у себя в дому, Родители пример тому! Неолит с производящим хозяйством

Неолит с производящим хозяйством  1

1 Федеральный закон

Федеральный закон Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило

Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило House vocabulary

House vocabulary Дизайн одежды и аксессуаров. Онлайн-обучение

Дизайн одежды и аксессуаров. Онлайн-обучение Adverbs

Adverbs