- Банковские риски

Содержание

- 2. Среди различных видов рисков, с которыми сталкиваются банки, наибольшее значение имеют процентный риск, фондовый риск, валютный

- 3. Процентный риск — это риск потенциальной подверженности финансового положения банка воздействию неблагоприятного изменения процентных ставок. Этот

- 4. Основными формами процентного риска являются: • риск установления новой цены, возникающий в связи с разницей сроков

- 5. Управление процентным риском включает управление как активами, так и обязательствами банка. Особенность этого управления состоит в

- 6. Изменения уровня процентных ставок на рынке могут снизить уровень прибыльности банка, увеличивая его издержки, снизить поступления

- 7. Методы измерения процентного риска различаются набором показателей деятельности банка, которые могут изменяться вследствие изменения рыночных процентных

- 8. Наиболее простой способ измерения процентного риска состоит в определении разрыва между активами и обязательствами по срокам

- 9. Отрицательный гэп показывает, что в рассматриваемом промежутке у банка больше пассивов, чем активов, чувствительных к процентной

- 10. При положительном гэпе у банка больше чувствительных активов, чем пассивов. В этом случае при росте процентных

- 11. Процентная маржа — это разность между процентами полученными и процентами уплаченными. Процентная маржа может выражаться в

- 12. Коэффициент процентной маржи рассчитывается следующим образом:

- 13. Фондовый риск возникает у банков в связи с непредвиденными изменениями спроса и предложения на ценные бумаги

- 14. Риски по ценным бумагам могут быть постоянными и непостоянными. Постоянные риски возникают в результате падения курсов

- 15. Непостоянные риски в сфере обращения ценных бумаг включают: риск торговой площадки (возникает на фондовых биржах и

- 16. Валютный риск связан с опасностью понесения банком потерь в результате изменения валютного курса. Ключевым понятием управления

- 17. Валютная позиция — соотношение требований и обязательств банка в иностранной валюте. Различают закрытую валютную позицию (при

- 18. Поскольку в течение дня валютная позиция непрерывно меняется (короткая позиция становится длинной и наоборот), банк оценивает

- 19. Кредитный риск связан с риском понесения банком финансовых потерь вследствие неисполнения контрагентом обязательств перед банком, в

- 20. Анализ кредитного риска проводится с использованием следующих таблиц: 1. Классификация ссуд по видам размещения. 2. Классификация

- 21. Данные таблицы содержат показатели структуры ссудной задолженности по группам заемщиков, сроков погашения, видов валют, показатели качества

- 22. Проблема заключается в том, что на сносных условиях получить «длинные» кредиты в российских условиях крайне трудно.

- 23. В последнее время стала наблюдаться специализация некоторых банков на обслуживание предприятий определенной отрасли. В этом случае

- 24. После выбора кредитного учреждения предприятие-заёмщик предоставляет ему следующие документы: - Заявление-ходатайство на выдачу ссуды (указывается сумма,

- 25. Банки предоставляют кредит только кредитоспособным заёмщикам, которые могут возвратить его в срок и сполна уплатить необходимые

- 26. Анализ кредитоспособности заёмщика После обращения заёмщика за кредитом и получения необходимых документов начинается этап изучения кредитором

- 27. Особое значение в этом перечне имеет кредитная история заёмщика - информация о его кредитных операциях в

- 28. На этом же этапе анализируется платежеспособность возможного заёмщика, его финансовое положение, а также рассматривается вопрос обеспечения

- 29. Виды обеспечения: 1)В качестве обеспечения чаще всего выступает залог. При залоговом кредите заранее определяется имущество, принадлежащее

- 30. Размер залога обсуждается в процессе деловых переговоров кредитора и заёмщика. Иногда для данной операции приходится привлекать

- 31. Зачастую обеспечением служит будущая выручка предприятия. Или дебиторская задолженность. Такой вариант экономит время, которое требует процедура

- 32. 2)Поручительство - это обязательство третьего лица (поручителя) перед кредитором погасить кредит, если основной заёмщик не выполняет

- 33. Поручитель обязуется отвечать перед Кредитором солидарно с Должником за исполнение кредитного договора. Основаниями ответственности Поручителя может

- 34. В случае если Поручитель возместит все убытки Кредитора, к нему переходят права кредитора в объёме фактически

- 35. 3)Гарантия - это письменное обязательство какой-либо организации (гаранта) выплатить кредитору денежную сумму в счёт погашения ссуды,

- 36. Гарант (в отличие от поручителя) обязан выплатить установленную сумму по требованию кредитора независимо от того, как

- 37. Дееспособность. Для физических лиц проверка дееспособности ограничивается проверкой паспортных данных, справками из психоневрологического и наркологического диспансеров

- 38. Репутация. Оценивается кредитная история клиента (как часто кредитуется, в каких суммах, есть ли продления кредита, склонен

- 39. Для мелких предприятий и физических лиц проверка продолжается (т.к. для них «карман» предприятия и «карман» директора

- 40. Финансовое состояние. У каждого банка свои методы оценки. Однако, все они основаны на коэффициентных методиках. Как

- 42. Скачать презентацию

Слайд 2Среди различных видов рисков, с которыми сталкиваются банки, наибольшее значение имеют процентный

Среди различных видов рисков, с которыми сталкиваются банки, наибольшее значение имеют процентный

Слайд 3Процентный риск — это риск потенциальной подверженности финансового положения банка воздействию неблагоприятного

Процентный риск — это риск потенциальной подверженности финансового положения банка воздействию неблагоприятного

Слайд 4Основными формами процентного риска являются:

• риск установления новой цены, возникающий в связи

Основными формами процентного риска являются:

• риск установления новой цены, возникающий в связи

Слайд 5Управление процентным риском включает управление как активами, так и обязательствами банка. Особенность

Управление процентным риском включает управление как активами, так и обязательствами банка. Особенность

Слайд 6Изменения уровня процентных ставок на рынке могут снизить уровень прибыльности банка, увеличивая

Изменения уровня процентных ставок на рынке могут снизить уровень прибыльности банка, увеличивая

Слайд 7Методы измерения процентного риска различаются набором показателей деятельности банка, которые могут изменяться

Методы измерения процентного риска различаются набором показателей деятельности банка, которые могут изменяться

Слайд 8Наиболее простой способ измерения процентного риска состоит в определении разрыва между активами

Наиболее простой способ измерения процентного риска состоит в определении разрыва между активами

Слайд 9Отрицательный гэп показывает, что в рассматриваемом промежутке у банка больше пассивов, чем

Отрицательный гэп показывает, что в рассматриваемом промежутке у банка больше пассивов, чем

Слайд 10При положительном гэпе у банка больше чувствительных активов, чем пассивов.

В этом

При положительном гэпе у банка больше чувствительных активов, чем пассивов.

В этом

Слайд 11Процентная маржа — это разность между процентами полученными и процентами уплаченными.

Процентная маржа

Процентная маржа — это разность между процентами полученными и процентами уплаченными.

Процентная маржа

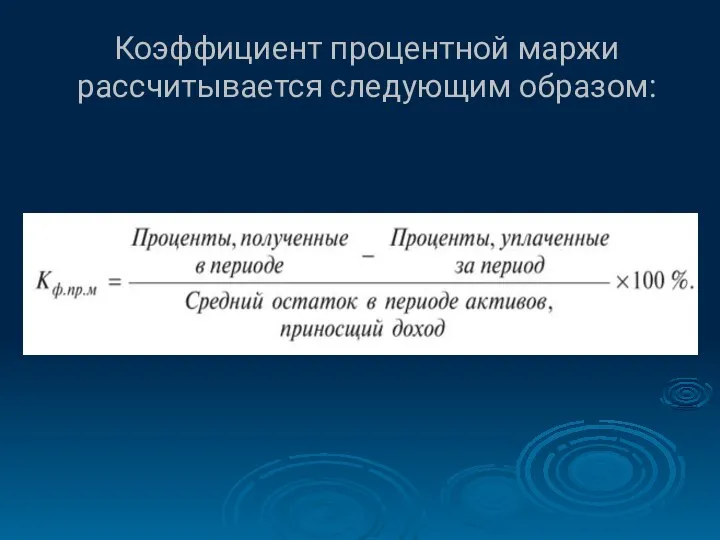

Слайд 12Коэффициент процентной маржи рассчитывается следующим образом:

Коэффициент процентной маржи рассчитывается следующим образом:

Слайд 13Фондовый риск возникает у банков в связи с непредвиденными изменениями спроса и предложения

Фондовый риск возникает у банков в связи с непредвиденными изменениями спроса и предложения

Слайд 14Риски по ценным бумагам могут быть постоянными и непостоянными.

Постоянные риски возникают в результате

Риски по ценным бумагам могут быть постоянными и непостоянными.

Постоянные риски возникают в результате

Слайд 15Непостоянные риски в сфере обращения ценных бумаг включают: риск торговой площадки (возникает на

Непостоянные риски в сфере обращения ценных бумаг включают: риск торговой площадки (возникает на

Слайд 16Валютный риск связан с опасностью понесения банком потерь в результате изменения валютного

Валютный риск связан с опасностью понесения банком потерь в результате изменения валютного

Слайд 17Валютная позиция — соотношение требований и обязательств банка в иностранной валюте. Различают закрытую

Валютная позиция — соотношение требований и обязательств банка в иностранной валюте. Различают закрытую

Слайд 18Поскольку в течение дня валютная позиция непрерывно меняется (короткая позиция становится длинной

Поскольку в течение дня валютная позиция непрерывно меняется (короткая позиция становится длинной

Слайд 19Кредитный риск связан с риском понесения банком финансовых потерь вследствие неисполнения контрагентом

Кредитный риск связан с риском понесения банком финансовых потерь вследствие неисполнения контрагентом

Слайд 20Анализ кредитного риска проводится с использованием следующих таблиц:

1. Классификация ссуд по видам

Анализ кредитного риска проводится с использованием следующих таблиц:

1. Классификация ссуд по видам

Слайд 21Данные таблицы содержат показатели структуры ссудной задолженности по группам заемщиков, сроков погашения,

Данные таблицы содержат показатели структуры ссудной задолженности по группам заемщиков, сроков погашения,

Слайд 22Проблема заключается в том, что на сносных условиях получить «длинные» кредиты в

Проблема заключается в том, что на сносных условиях получить «длинные» кредиты в

Слайд 23В последнее время стала наблюдаться специализация некоторых банков на обслуживание предприятий определенной

В последнее время стала наблюдаться специализация некоторых банков на обслуживание предприятий определенной

Слайд 24После выбора кредитного учреждения предприятие-заёмщик предоставляет ему следующие документы:

- Заявление-ходатайство на

После выбора кредитного учреждения предприятие-заёмщик предоставляет ему следующие документы:

- Заявление-ходатайство на

Слайд 25Банки предоставляют кредит только кредитоспособным заёмщикам, которые могут возвратить его в срок

Банки предоставляют кредит только кредитоспособным заёмщикам, которые могут возвратить его в срок

Слайд 26Анализ кредитоспособности заёмщика

После обращения заёмщика за кредитом и получения необходимых документов

Анализ кредитоспособности заёмщика

После обращения заёмщика за кредитом и получения необходимых документов

Слайд 27Особое значение в этом перечне имеет кредитная история заёмщика - информация о

Особое значение в этом перечне имеет кредитная история заёмщика - информация о

Слайд 28На этом же этапе анализируется платежеспособность возможного заёмщика, его финансовое положение, а

На этом же этапе анализируется платежеспособность возможного заёмщика, его финансовое положение, а

Слайд 29Виды обеспечения:

1)В качестве обеспечения чаще всего выступает залог. При залоговом кредите заранее

Виды обеспечения:

1)В качестве обеспечения чаще всего выступает залог. При залоговом кредите заранее

Слайд 30Размер залога обсуждается в процессе деловых переговоров кредитора и заёмщика. Иногда для

Размер залога обсуждается в процессе деловых переговоров кредитора и заёмщика. Иногда для

Слайд 31Зачастую обеспечением служит будущая выручка предприятия. Или дебиторская задолженность. Такой вариант экономит

Зачастую обеспечением служит будущая выручка предприятия. Или дебиторская задолженность. Такой вариант экономит

Слайд 322)Поручительство - это обязательство третьего лица (поручителя) перед кредитором погасить кредит, если

2)Поручительство - это обязательство третьего лица (поручителя) перед кредитором погасить кредит, если

Слайд 33Поручитель обязуется отвечать перед Кредитором солидарно с Должником за исполнение кредитного договора.

Поручитель обязуется отвечать перед Кредитором солидарно с Должником за исполнение кредитного договора.

Слайд 34В случае если Поручитель возместит все убытки Кредитора, к нему переходят права

В случае если Поручитель возместит все убытки Кредитора, к нему переходят права

Слайд 353)Гарантия - это письменное обязательство какой-либо организации (гаранта) выплатить кредитору денежную сумму

3)Гарантия - это письменное обязательство какой-либо организации (гаранта) выплатить кредитору денежную сумму

Слайд 36Гарант (в отличие от поручителя) обязан выплатить установленную сумму по требованию кредитора

Гарант (в отличие от поручителя) обязан выплатить установленную сумму по требованию кредитора

Слайд 37Дееспособность.

Для физических лиц проверка дееспособности ограничивается проверкой паспортных данных, справками из психоневрологического

Дееспособность.

Для физических лиц проверка дееспособности ограничивается проверкой паспортных данных, справками из психоневрологического

Слайд 38Репутация.

Оценивается кредитная история клиента (как часто кредитуется, в каких суммах, есть ли

Репутация.

Оценивается кредитная история клиента (как часто кредитуется, в каких суммах, есть ли

Слайд 39Для мелких предприятий и физических лиц проверка продолжается (т.к. для них «карман»

Для мелких предприятий и физических лиц проверка продолжается (т.к. для них «карман»

Слайд 40Финансовое состояние.

У каждого банка свои методы оценки. Однако, все они основаны на

Финансовое состояние.

У каждого банка свои методы оценки. Однако, все они основаны на

Topic Christmas

Topic Christmas Ленинградский государственный университет имени А.С. Пушкина. Колледж ЛГУ им. А.С.Пушкина г. Санкт-Петербург

Ленинградский государственный университет имени А.С. Пушкина. Колледж ЛГУ им. А.С.Пушкина г. Санкт-Петербург Агрессия – средство самоутверждения или саморазрушения

Агрессия – средство самоутверждения или саморазрушения Рисование 2 младшей группы 3-4 лет

Рисование 2 младшей группы 3-4 лет Happiness

Happiness Диагностика и лечение анемий у беременных

Диагностика и лечение анемий у беременных ИСПОЛЬЗОВАНИЕ ГЛАГОЛА TO BE

ИСПОЛЬЗОВАНИЕ ГЛАГОЛА TO BE Рентгенодиагностика при поражении л/у средостения

Рентгенодиагностика при поражении л/у средостения Изделия из дерева – бесценный подарок, сделанный своими руками

Изделия из дерева – бесценный подарок, сделанный своими руками Мадьярова Софья. Визитка

Мадьярова Софья. Визитка Презентация на тему Семейство Губоцветные

Презентация на тему Семейство Губоцветные Подготовка района к Чемпионату мира по футболу

Подготовка района к Чемпионату мира по футболу Презентация на тему Внимание детей

Презентация на тему Внимание детей ВКР: Пути повышения рентабельности коммерческой деятельности

ВКР: Пути повышения рентабельности коммерческой деятельности Планирование работы методического объединения с учётом результатов ГИА по русскому языку

Планирование работы методического объединения с учётом результатов ГИА по русскому языку Ток - шоу "К барьеру!"

Ток - шоу "К барьеру!" Система судов общей юрисдикции

Система судов общей юрисдикции АИС Аптекарь 8.5 Конструирование отчетов

АИС Аптекарь 8.5 Конструирование отчетов Использование ИТ в химии

Использование ИТ в химии Путешествие по стране фразеология

Путешествие по стране фразеология Кафедра факультетской педиатрии предоставляет к участию в конкурсе инновационную образовательную программу «Проблемность обуче

Кафедра факультетской педиатрии предоставляет к участию в конкурсе инновационную образовательную программу «Проблемность обуче Использование ИКТ на уроках математики

Использование ИКТ на уроках математики Вводная презентацияпедагога дополнительного образования

Вводная презентацияпедагога дополнительного образования Интегральные представления решения системы уравнения Максвелла в виде спектра поверхностных электромагнитных волн

Интегральные представления решения системы уравнения Максвелла в виде спектра поверхностных электромагнитных волн Тип Иглокожие

Тип Иглокожие Православные иконы

Православные иконы Презентация на тему Золотое сечение - божественная мера красоты (7 класс)

Презентация на тему Золотое сечение - божественная мера красоты (7 класс) Гуны материальной природы

Гуны материальной природы