- Банковский депозит

Содержание

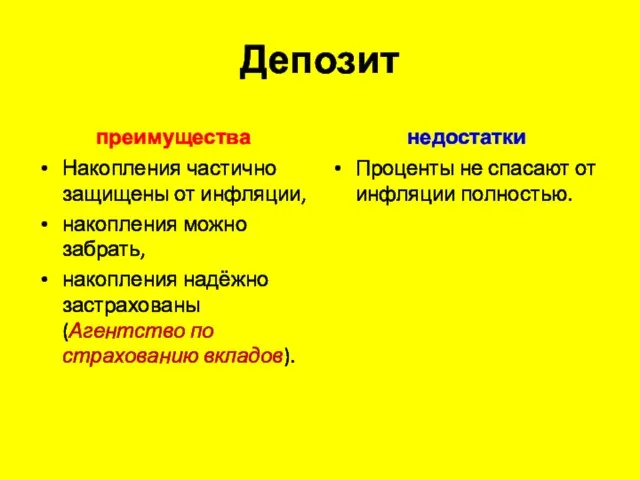

- 2. Депозит преимущества Накопления частично защищены от инфляции, накопления можно забрать, накопления надёжно застрахованы (Агентство по страхованию

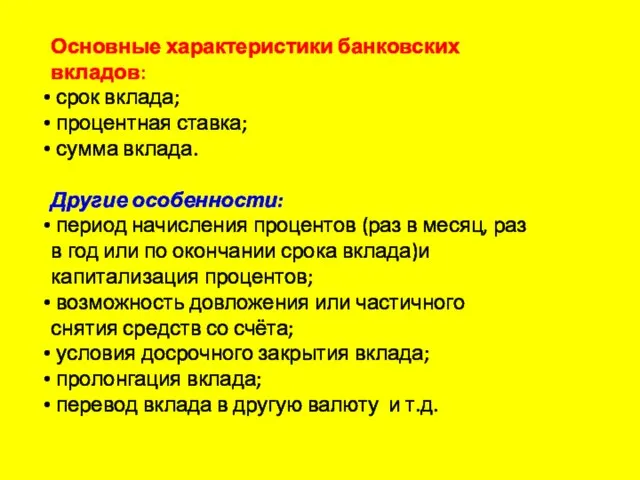

- 3. Основные характеристики банковских вкладов: срок вклада; процентная ставка; сумма вклада. Другие особенности: период начисления процентов (раз

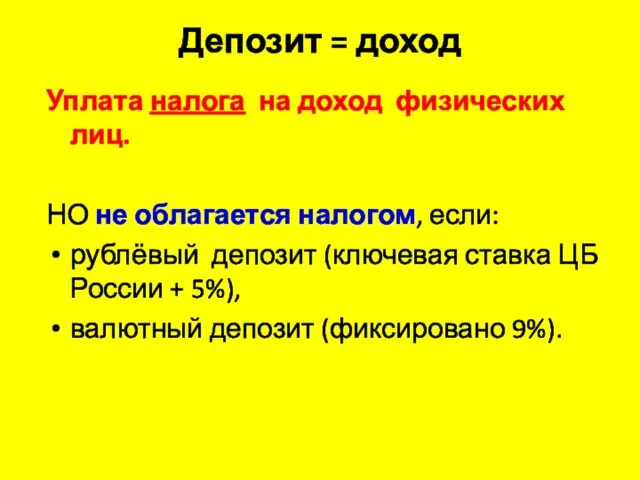

- 4. Депозит = доход Уплата налога на доход физических лиц. НО не облагается налогом, если: рублёвый депозит

- 5. Процентная ставка НОМИНАЛЬНАЯ РЕАЛЬНАЯ Процент, предлагаемый банком. Прописывается в договоре Процент, с учётом инфляции на покупательную

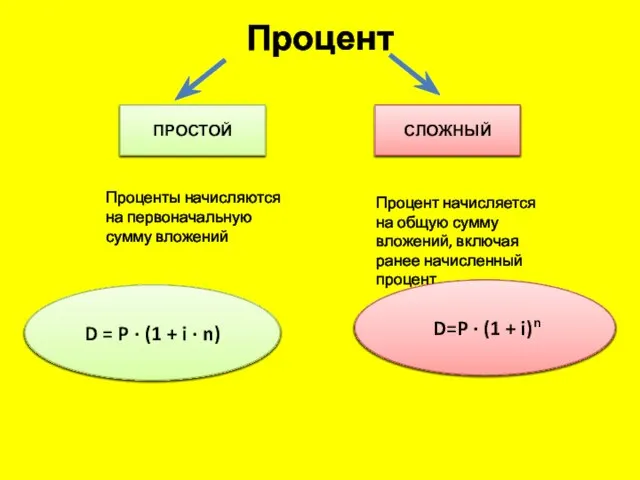

- 6. Процент ПРОСТОЙ СЛОЖНЫЙ Проценты начисляются на первоначальную сумму вложений Процент начисляется на общую сумму вложений, включая

- 7. Вы положили 10 000р. На срочный вклад при процентной ставке 10% годовых. Сколько денег вы получите

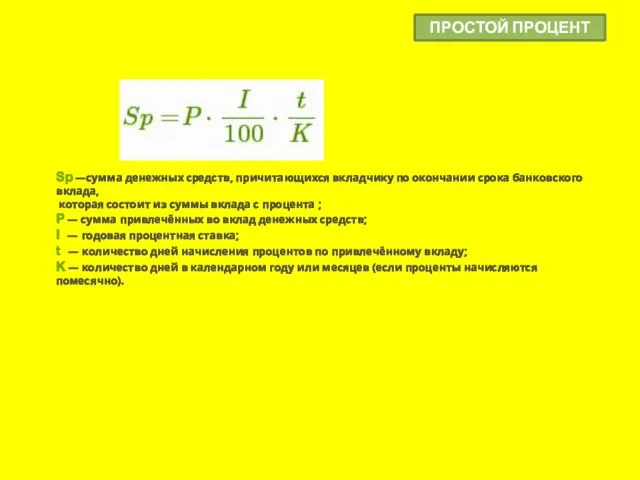

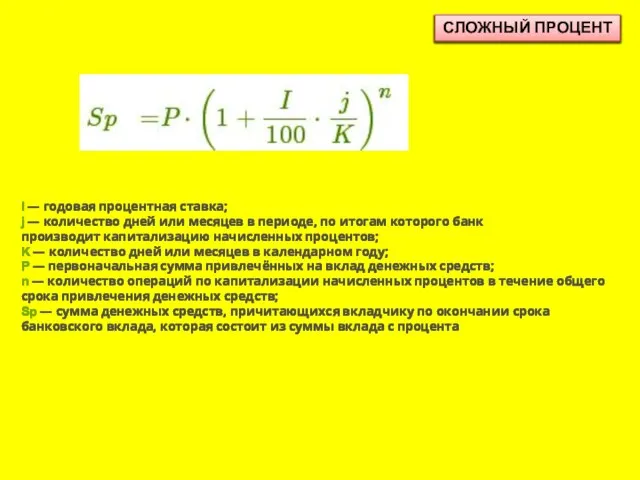

- 8. Sp —сумма денежных средств, причитающихся вкладчику по окончании срока банковского вклада, которая состоит из суммы вклада

- 9. Пример: Предположим, Иван Семёнович положил на вклад 100000 рублей на срок 1 год. Процентная ставка составляет

- 10. Пример: Предположим, Иван Семёнович положил на вклад 50000 рублей на срок 3 месяца под процентную ставку

- 11. I — годовая процентная ставка; j — количество дней или месяцев в периоде, по итогам которого

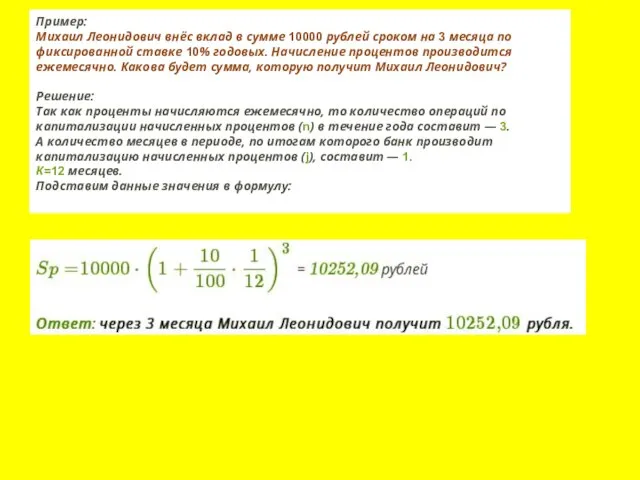

- 12. Пример: Михаил Леонидович внёс вклад в сумме 10000 рублей сроком на 3 месяца по фиксированной ставке

- 14. Скачать презентацию

Слайд 2Депозит

преимущества

Накопления частично защищены от инфляции,

накопления можно забрать,

накопления надёжно застрахованы (Агентство по

Депозит

преимущества

Накопления частично защищены от инфляции,

накопления можно забрать,

накопления надёжно застрахованы (Агентство по

Слайд 3Основные характеристики банковских вкладов:

срок вклада;

процентная ставка;

сумма вклада.

Другие особенности:

период

Основные характеристики банковских вкладов:

срок вклада;

процентная ставка;

сумма вклада.

Другие особенности:

период

Слайд 4Депозит = доход

Уплата налога на доход физических лиц.

НО не облагается налогом, если:

рублёвый

Депозит = доход

Уплата налога на доход физических лиц.

НО не облагается налогом, если:

рублёвый

Слайд 5Процентная ставка

НОМИНАЛЬНАЯ

РЕАЛЬНАЯ

Процент, предлагаемый банком. Прописывается в договоре

Процент, с учётом инфляции на покупательную

Процентная ставка

НОМИНАЛЬНАЯ

РЕАЛЬНАЯ

Процент, предлагаемый банком. Прописывается в договоре

Процент, с учётом инфляции на покупательную

Слайд 6Процент

ПРОСТОЙ

СЛОЖНЫЙ

Проценты начисляются на первоначальную сумму вложений

Процент начисляется на общую сумму вложений, включая

Процент

ПРОСТОЙ

СЛОЖНЫЙ

Проценты начисляются на первоначальную сумму вложений

Процент начисляется на общую сумму вложений, включая

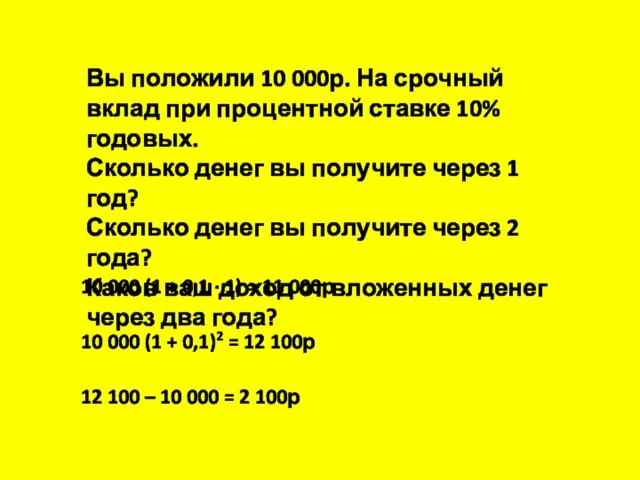

Слайд 7Вы положили 10 000р. На срочный вклад при процентной ставке 10% годовых.

Вы положили 10 000р. На срочный вклад при процентной ставке 10% годовых.

Слайд 8

Sp —сумма денежных средств, причитающихся вкладчику по окончании срока банковского вклада,

которая состоит из

Sp —сумма денежных средств, причитающихся вкладчику по окончании срока банковского вклада,

которая состоит из

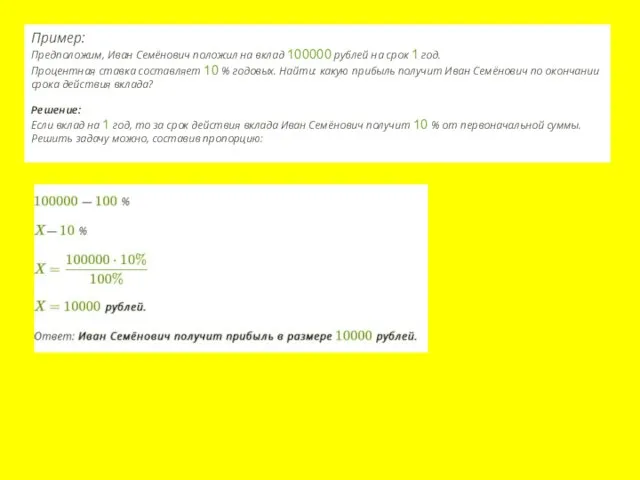

Слайд 9Пример:

Предположим, Иван Семёнович положил на вклад 100000 рублей на срок 1 год.

Процентная ставка составляет 10 % годовых.

Пример:

Предположим, Иван Семёнович положил на вклад 100000 рублей на срок 1 год.

Процентная ставка составляет 10 % годовых.

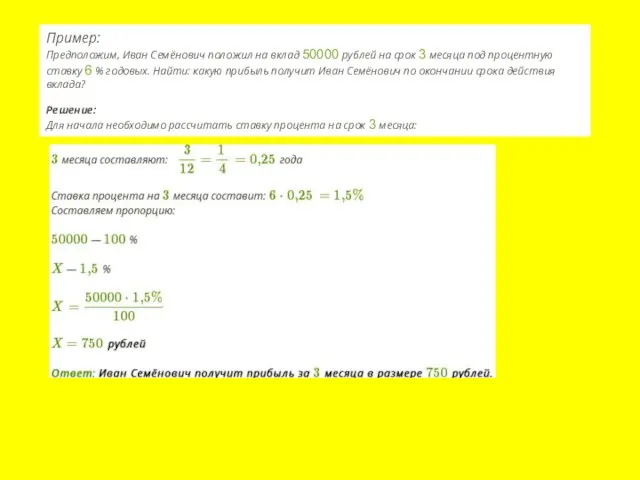

Слайд 10Пример:

Предположим, Иван Семёнович положил на вклад 50000 рублей на срок 3 месяца под процентную ставку 6 % годовых. Найти:

Пример:

Предположим, Иван Семёнович положил на вклад 50000 рублей на срок 3 месяца под процентную ставку 6 % годовых. Найти:

Слайд 11I — годовая процентная ставка;

j — количество дней или месяцев в периоде, по итогам которого банк производит капитализацию

I — годовая процентная ставка; j — количество дней или месяцев в периоде, по итогам которого банк производит капитализацию

Слайд 12Пример:

Михаил Леонидович внёс вклад в сумме 10000 рублей сроком на 3 месяца по фиксированной ставке 10% годовых. Начисление процентов

Пример:

Михаил Леонидович внёс вклад в сумме 10000 рублей сроком на 3 месяца по фиксированной ставке 10% годовых. Начисление процентов

Знал – знаю – хочу узнать

Знал – знаю – хочу узнать Статистика 2010

Статистика 2010 О сборе документов об участниках Великой Отечественной войны 1941-1945 гг. и мероприятиях проводимых в рамках празднования 65-летия Ве

О сборе документов об участниках Великой Отечественной войны 1941-1945 гг. и мероприятиях проводимых в рамках празднования 65-летия Ве Микеланджело XV век. Уильям Блейк XVIII век

Микеланджело XV век. Уильям Блейк XVIII век Презентация на тему Разработка обеспечения деятельности Центра игровой поддержки "Тека-Дом" как обогащенной социо-предметной раз

Презентация на тему Разработка обеспечения деятельности Центра игровой поддержки "Тека-Дом" как обогащенной социо-предметной раз Особенности формирования земельных участков в зоне с особыми условиями использования

Особенности формирования земельных участков в зоне с особыми условиями использования Динозавры назад в прошлое, предсказывая будущее

Динозавры назад в прошлое, предсказывая будущее О правилах работы с бланками экзаменационных работ ЕГЭ-2021

О правилах работы с бланками экзаменационных работ ЕГЭ-2021 Некоммерческие организации. Тест

Некоммерческие организации. Тест Нежданно – негаданное. Музыкальный материал: белорусский танец ”Митусь”

Нежданно – негаданное. Музыкальный материал: белорусский танец ”Митусь” Использование ММЦ для повышения уровня компетенции госслужащих в ИТ технологиях

Использование ММЦ для повышения уровня компетенции госслужащих в ИТ технологиях Презентация без названия

Презентация без названия Обряды и традиции казаков

Обряды и традиции казаков Презентация на тему Внешняя политика Советского Союза

Презентация на тему Внешняя политика Советского Союза  Политические режимы ОБ9 (1)

Политические режимы ОБ9 (1) Смена времен года (2 класс)

Смена времен года (2 класс) Этот театр: один из самых прославленных брендов России

Этот театр: один из самых прославленных брендов России Разработка быстродействующего высоковакуумного натекателя с блоком управления и исследование динамических характеристик вакуу

Разработка быстродействующего высоковакуумного натекателя с блоком управления и исследование динамических характеристик вакуу Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей»

Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей» Собор Парижской Богоматери

Собор Парижской Богоматери АГРОЦЕНОЗЫ КАК ЭКОСИСТЕМЫ

АГРОЦЕНОЗЫ КАК ЭКОСИСТЕМЫ Предварительная программа Предварительная программа 7 октября 2009 года, среда. 09:00 Вступительное заседание. 10:00 Кофе-брейк и открыти

Предварительная программа Предварительная программа 7 октября 2009 года, среда. 09:00 Вступительное заседание. 10:00 Кофе-брейк и открыти Презентация на тему Жизнь лесных зверей зимой

Презентация на тему Жизнь лесных зверей зимой «Вакцинация и права человека»

«Вакцинация и права человека» Игра О счастливчик

Игра О счастливчик Презентация по английскому Famous British Writers

Презентация по английскому Famous British Writers Трагедия в Герасимовке (о Павлике Морозове)

Трагедия в Герасимовке (о Павлике Морозове) Сочинение-рассуждение на лингвистическую тему 3 часть ОГЭ (15.1)

Сочинение-рассуждение на лингвистическую тему 3 часть ОГЭ (15.1)