- БЕАРС ЛОГИСТИК ЦЕНТР.

Содержание

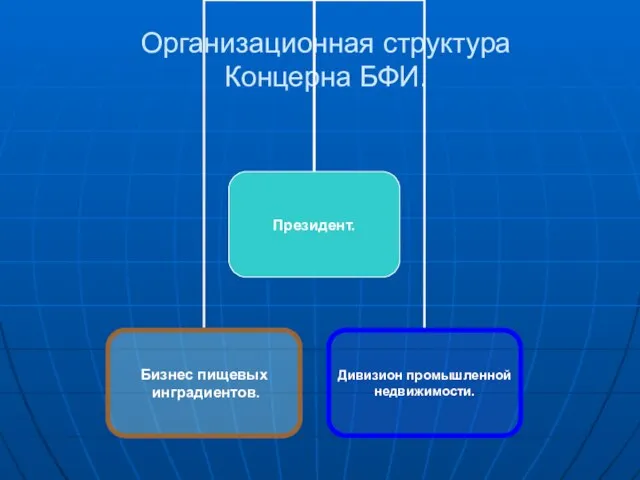

- 2. Организационная структура Концерна БФИ.

- 3. Организационная структура дивизиона.

- 4. Сферы деятельности Строительство промышленной недвижимости Управление офисно-складским объектом (Черкассы) Предоставление услуг для бизнеса пищевых ингредиентов Беарс

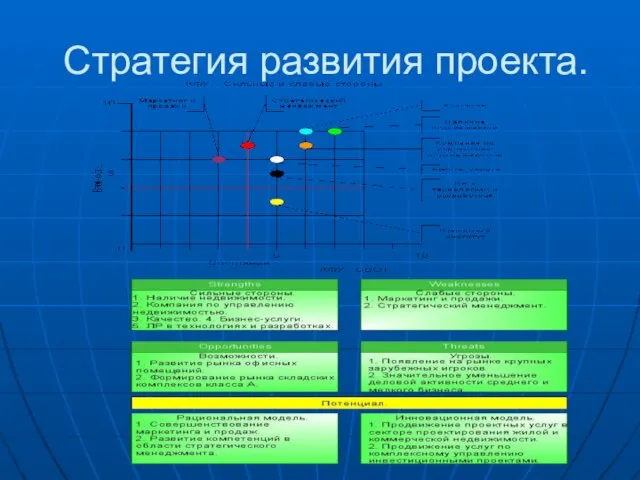

- 5. Стратегия развития проекта.

- 6. Стратегия развития проекта.

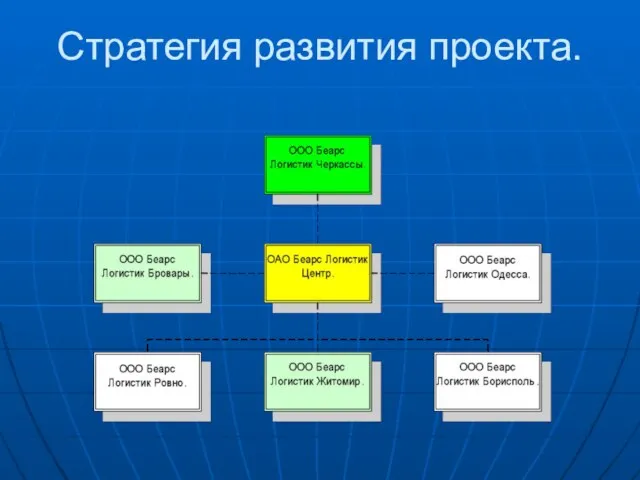

- 7. Беарс Логистик Центр планирует создать сеть логистических центров - Первую очередь нового логистического дистрибуционного центра в

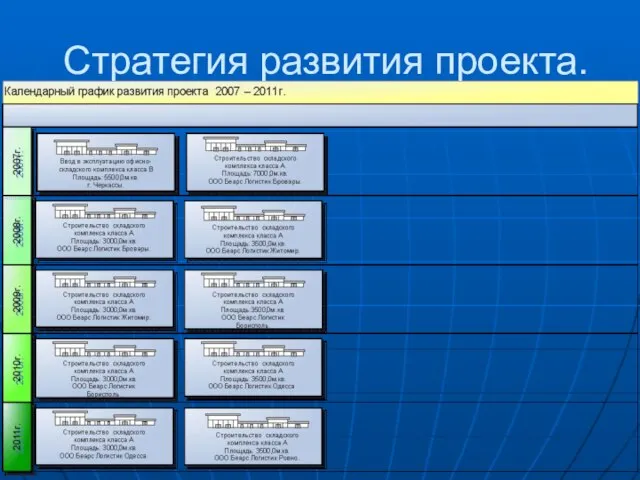

- 8. Стратегия развития проекта.

- 9. Маркетинг.

- 10. Маркетинг.

- 11. Технологическое описание. Соответствие требованиям к складам класса «А»

- 12. Расположение вблизи от основных автомобильных магистралей; Одноэтажное здание с высотой потолков от 10 м и более;

- 13. Технологическое описание. Наличие офисных помещений. Не менее 50% складских помещений со специальными условиями хранения сельскохозяйственной продукции.

- 14. Система охраны; Автономные системы тепло и водоснабжения; Резервное энергоснабжение; Автоматическая система пожарной тревоги и пожаротушения; Система

- 15. Технологическое описание. Действующий офисно - складской комплекс г. Черкассы.

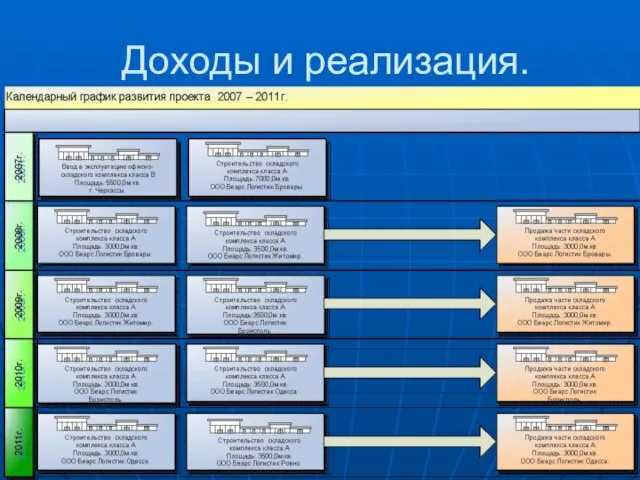

- 16. Доходы и реализация.

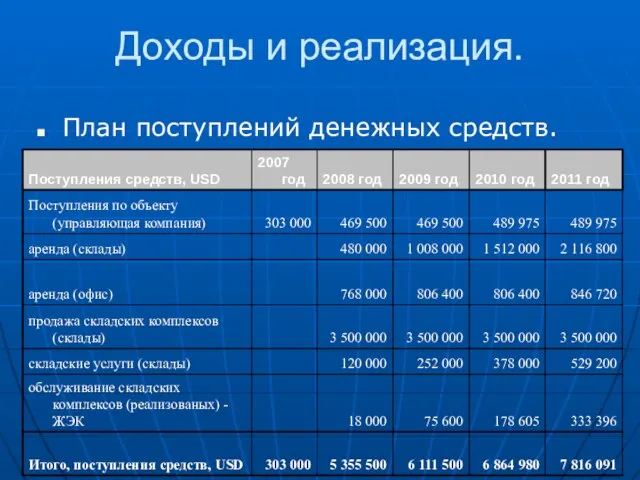

- 17. Доходы и реализация. План поступлений денежных средств.

- 18. Уплотненный отчет о прибылях и убытках, 000 USD С 2007 по 2011 год валовые доходы по

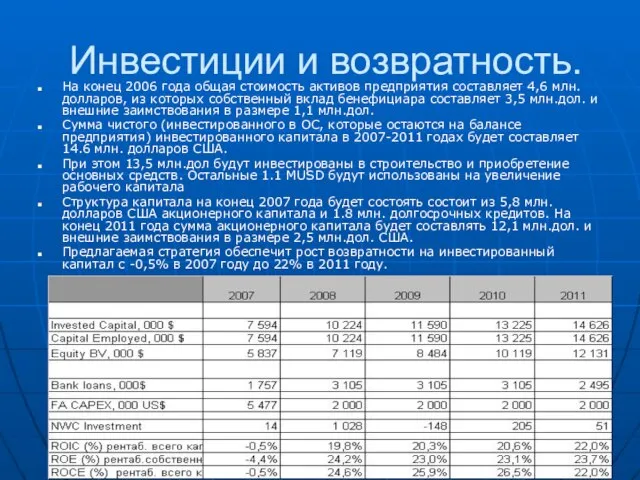

- 19. Инвестиции и возвратность. На конец 2006 года общая стоимость активов предприятия составляет 4,6 млн. долларов, из

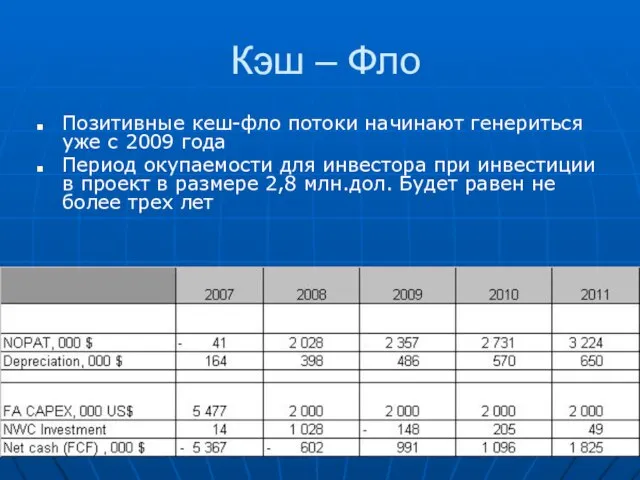

- 20. Кэш – Фло Позитивные кеш-фло потоки начинают генериться уже с 2009 года Период окупаемости для инвестора

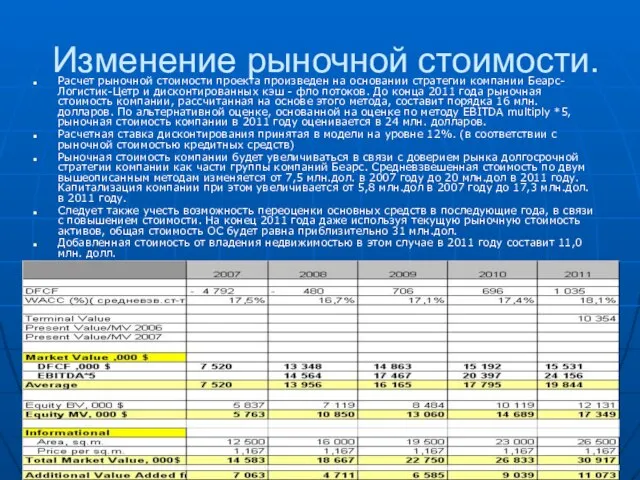

- 21. Изменение рыночной стоимости. Расчет рыночной стоимости проекта произведен на основании стратегии компании Беарс-Логистик-Цетр и дисконтированных кэш

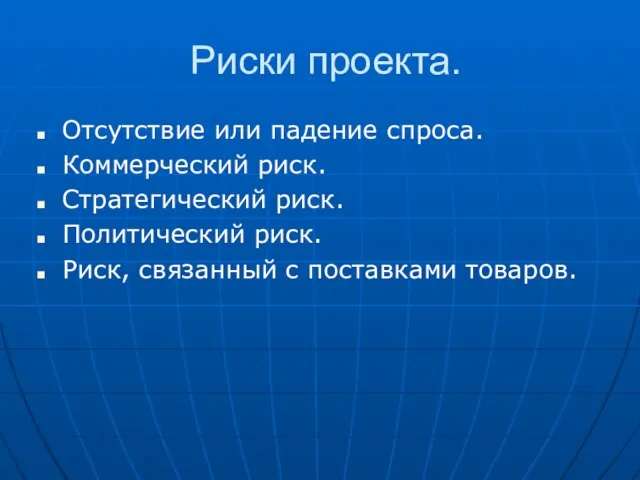

- 22. Риски проекта. Отсутствие или падение спроса. Коммерческий риск. Стратегический риск. Политический риск. Риск, связанный с поставками

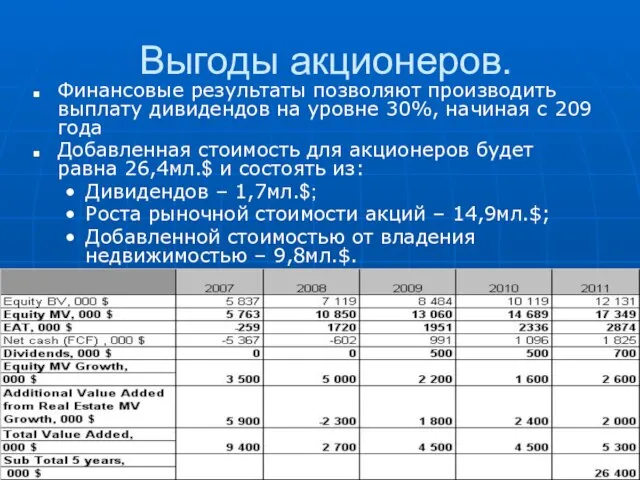

- 23. Финансовые результаты позволяют производить выплату дивидендов на уровне 30%, начиная с 209 года Добавленная стоимость для

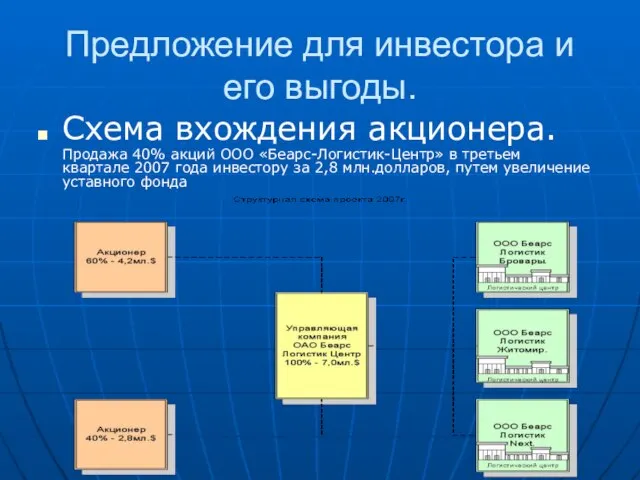

- 24. Предложение для инвестора и его выгоды. Схема вхождения акционера. Продажа 40% акций ООО «Беарс-Логистик-Центр» в третьем

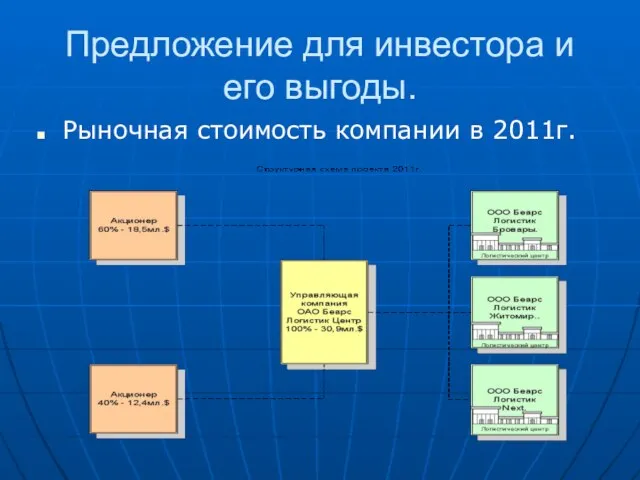

- 25. Предложение для инвестора и его выгоды. Рыночная стоимость компании в 2011г.

- 26. Предложение для инвестора и его выгоды. Показатели чистой прибыли 2007-2011г.

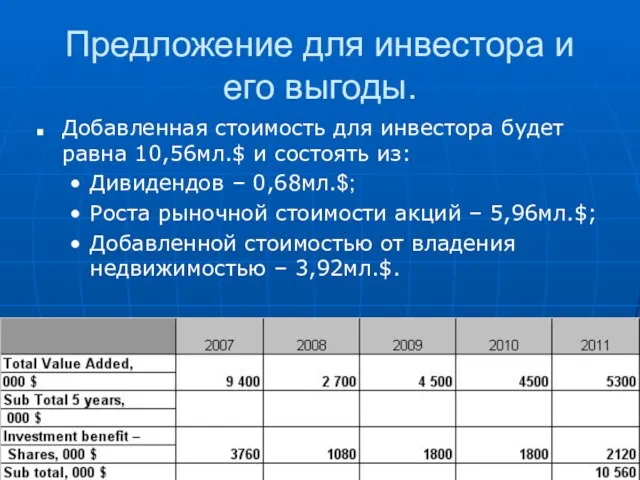

- 27. Предложение для инвестора и его выгоды. Добавленная стоимость для инвестора будет равна 10,56мл.$ и состоять из:

- 28. Предложение для инвестора – строительной компании. В рамках данного проекта предлагается строительной компании стать соинвестором в

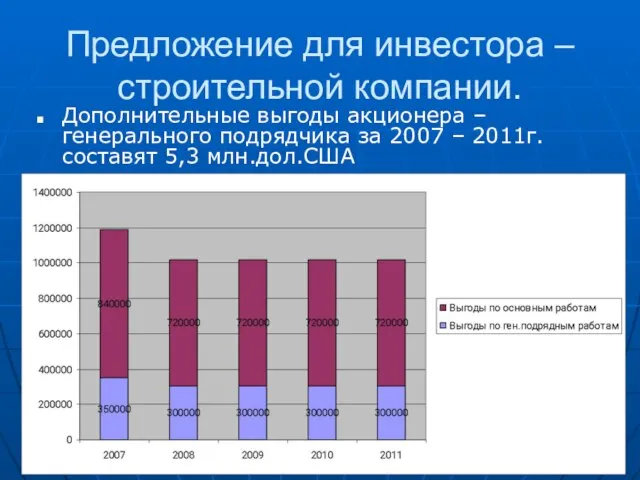

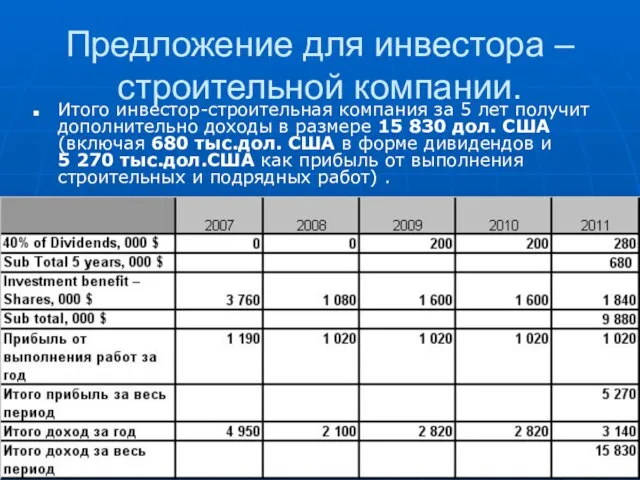

- 29. Предложение для инвестора – строительной компании. Дополнительные выгоды акционера – генерального подрядчика за 2007 – 2011г.

- 30. Предложение для инвестора – строительной компании. Итого инвестор-строительная компания за 5 лет получит дополнительно доходы в

- 31. Стратегия развития 2012-2016г. Развитие сети на территории Украины.

- 33. Скачать презентацию

Слайд 3Организационная структура дивизиона.

Организационная структура дивизиона.

Слайд 4

Сферы деятельности

Строительство промышленной недвижимости

Управление офисно-складским объектом (Черкассы)

Предоставление услуг для бизнеса пищевых ингредиентов

Беарс

Сферы деятельности

Строительство промышленной недвижимости

Управление офисно-складским объектом (Черкассы)

Предоставление услуг для бизнеса пищевых ингредиентов

Беарс

Слайд 5Стратегия развития проекта.

Стратегия развития проекта.

Слайд 6Стратегия развития проекта.

Стратегия развития проекта.

Слайд 7 Беарс Логистик Центр планирует создать сеть логистических центров

- Первую очередь нового

Беарс Логистик Центр планирует создать сеть логистических центров - Первую очередь нового

Слайд 8Стратегия развития проекта.

Стратегия развития проекта.

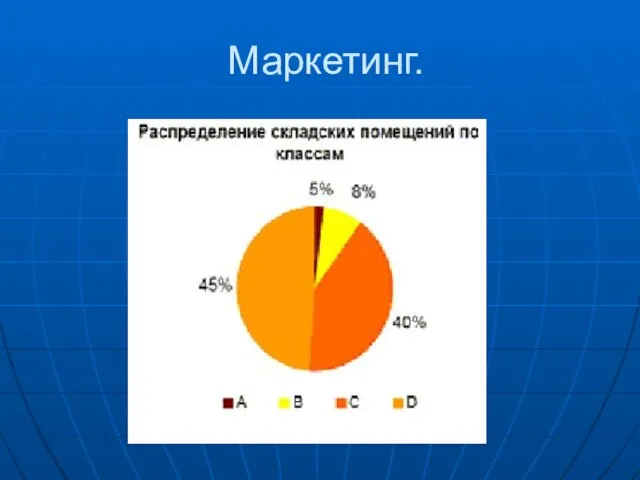

Слайд 9Маркетинг.

Маркетинг.

Слайд 10Маркетинг.

Маркетинг.

Слайд 11Технологическое описание.

Соответствие требованиям к складам класса «А»

Технологическое описание.

Соответствие требованиям к складам класса «А»

Слайд 12Расположение вблизи от основных автомобильных магистралей;

Одноэтажное здание с высотой потолков от 10

Расположение вблизи от основных автомобильных магистралей;

Одноэтажное здание с высотой потолков от 10

Слайд 13Технологическое описание.

Наличие офисных помещений.

Не менее 50% складских помещений со специальными условиями хранения

Технологическое описание.

Наличие офисных помещений.

Не менее 50% складских помещений со специальными условиями хранения

Слайд 14Система охраны;

Автономные системы тепло и водоснабжения;

Резервное энергоснабжение;

Автоматическая система пожарной тревоги и пожаротушения;

Система

Система охраны;

Автономные системы тепло и водоснабжения;

Резервное энергоснабжение;

Автоматическая система пожарной тревоги и пожаротушения;

Система

Слайд 15Технологическое описание.

Действующий офисно - складской комплекс г. Черкассы.

Технологическое описание.

Действующий офисно - складской комплекс г. Черкассы.

Слайд 16Доходы и реализация.

Доходы и реализация.

Слайд 17Доходы и реализация.

План поступлений денежных средств.

Доходы и реализация.

План поступлений денежных средств.

Слайд 18Уплотненный отчет о прибылях и убытках, 000 USD

С 2007 по 2011 год

Уплотненный отчет о прибылях и убытках, 000 USD

С 2007 по 2011 год

Слайд 19Инвестиции и возвратность.

На конец 2006 года общая стоимость активов предприятия составляет 4,6

Инвестиции и возвратность.

На конец 2006 года общая стоимость активов предприятия составляет 4,6

Слайд 20Кэш – Фло

Позитивные кеш-фло потоки начинают генериться уже с 2009 года

Период окупаемости

Кэш – Фло

Позитивные кеш-фло потоки начинают генериться уже с 2009 года

Период окупаемости

Слайд 21Изменение рыночной стоимости.

Расчет рыночной стоимости проекта произведен на основании стратегии компании Беарс-Логистик-Цетр

Изменение рыночной стоимости.

Расчет рыночной стоимости проекта произведен на основании стратегии компании Беарс-Логистик-Цетр

Слайд 22Риски проекта.

Отсутствие или падение спроса.

Коммерческий риск.

Стратегический риск.

Политический риск.

Риск, связанный с поставками товаров.

Риски проекта.

Отсутствие или падение спроса.

Коммерческий риск.

Стратегический риск.

Политический риск.

Риск, связанный с поставками товаров.

Слайд 23Финансовые результаты позволяют производить выплату дивидендов на уровне 30%, начиная с 209

Финансовые результаты позволяют производить выплату дивидендов на уровне 30%, начиная с 209

Слайд 24Предложение для инвестора и его выгоды.

Схема вхождения акционера.

Продажа 40% акций ООО «Беарс-Логистик-Центр»

Предложение для инвестора и его выгоды.

Схема вхождения акционера.

Продажа 40% акций ООО «Беарс-Логистик-Центр»

Слайд 25Предложение для инвестора и его выгоды.

Рыночная стоимость компании в 2011г.

Предложение для инвестора и его выгоды.

Рыночная стоимость компании в 2011г.

Слайд 26Предложение для инвестора и его выгоды.

Показатели чистой прибыли

2007-2011г.

Предложение для инвестора и его выгоды.

Показатели чистой прибыли

2007-2011г.

Слайд 27Предложение для инвестора и его выгоды.

Добавленная стоимость для инвестора будет равна 10,56мл.$

Предложение для инвестора и его выгоды.

Добавленная стоимость для инвестора будет равна 10,56мл.$

Слайд 28Предложение для инвестора – строительной компании.

В рамках данного проекта предлагается строительной компании

Предложение для инвестора – строительной компании.

В рамках данного проекта предлагается строительной компании

Слайд 29Предложение для инвестора – строительной компании.

Дополнительные выгоды акционера – генерального подрядчика за

Предложение для инвестора – строительной компании.

Дополнительные выгоды акционера – генерального подрядчика за

Слайд 30Предложение для инвестора – строительной компании.

Итого инвестор-строительная компания за 5 лет получит

Предложение для инвестора – строительной компании.

Итого инвестор-строительная компания за 5 лет получит

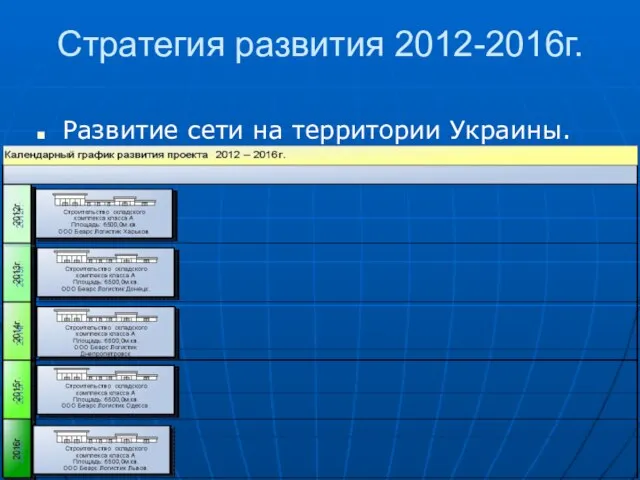

Слайд 31Стратегия развития 2012-2016г.

Развитие сети на территории Украины.

Стратегия развития 2012-2016г.

Развитие сети на территории Украины.

Сюжетное сходство легенды о Данко и легенды о Моисее.

Сюжетное сходство легенды о Данко и легенды о Моисее. About Australia

About Australia Действия с информацией

Действия с информацией En automne

En automne 1491489473_kodirovanie_tekstovoy_informacii.ppt

1491489473_kodirovanie_tekstovoy_informacii.ppt Проект Game Zone

Проект Game Zone Редакция 1.1

Редакция 1.1 7. Монитор Хоара7.1. Общее описание

7. Монитор Хоара7.1. Общее описание 460b20e26b0cbb2e348fec7b131814c5 (2)

460b20e26b0cbb2e348fec7b131814c5 (2) Компьютерная графика в школе

Компьютерная графика в школе 1924 - 2001

1924 - 2001 Конус. Сечение конуса плоскостями

Конус. Сечение конуса плоскостями ОСНОВЫ ОТНОШЕНИЙ СО СМИ В ПРАВОВОМ ПОЛЕ

ОСНОВЫ ОТНОШЕНИЙ СО СМИ В ПРАВОВОМ ПОЛЕ Трудовые правоотношения и заключение трудового договора

Трудовые правоотношения и заключение трудового договора Международный олимпийский комитет

Международный олимпийский комитет Фразеология.

Фразеология. Схема последовательности доступной продукции и использования ноу-хау

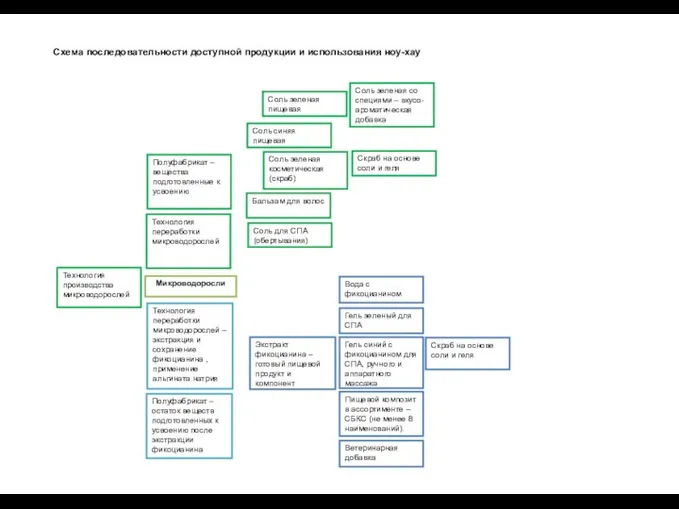

Схема последовательности доступной продукции и использования ноу-хау Шасси и каркасы

Шасси и каркасы Презентация на тему Дискретный анализ

Презентация на тему Дискретный анализ  БИОЛОГИЯ Рекомендации по подготовке к ЕГЭ 2012 года.

БИОЛОГИЯ Рекомендации по подготовке к ЕГЭ 2012 года. Презентация на тему Интеграция образовательных областей в НОД

Презентация на тему Интеграция образовательных областей в НОД  Специи и приправы в индийской и турецкой кухнях

Специи и приправы в индийской и турецкой кухнях Водные ресурсы биосферы и глобальные экологические проблемы

Водные ресурсы биосферы и глобальные экологические проблемы  Принципы определения трудоемкости дисциплин в Казахстанской и Европейской системах высшего образования

Принципы определения трудоемкости дисциплин в Казахстанской и Европейской системах высшего образования Презентация на тему Подготовка к выходу на природу 6 класс

Презентация на тему Подготовка к выходу на природу 6 класс Оконные и стеновые вентиляционные клапаны

Оконные и стеновые вентиляционные клапаны Методы повышения кислородно-транспортной функции, для достижения высоких результатов в спорте

Методы повышения кислородно-транспортной функции, для достижения высоких результатов в спорте Разработка гибкого производственного модуля на базе токарного оборудования с ЧПУ

Разработка гибкого производственного модуля на базе токарного оборудования с ЧПУ