- Бизнес_Захматов_05_21_Запомнить

Содержание

- 2. Бета и финансовый рычаг Бета безрычаговая = Бета рычаговая / [1+(1˗ T)*D/E] Бета рычаговая = Безрычаговая

- 3. Безрисковая ставка По глоссарию: Безрисковая ставка - Процентная ставка доходности, которую инвестор может получить на свой

- 4. Модель CAPM Стоимость собственного капитала (в %) – это норма дохода, которую фирма теоретически платит инвесторам

- 5. WACC WACC= Стоимость собственного капитала × [собственный капитал/(долг + собственный капитал)] + стоимость долга × [долг/(долг

- 6. Номинальные и реальные ставки Номинальная ставка процента (Nominal interest rate) — это рыночная процентная ставка. Реальная

- 7. Паритет ставок

- 8. Рентабельности Рентабельность собственного капитала ROE = (Чистая прибыль) / (Собственный капитал) Рентабельность активов ROA = (Чистая

- 9. Рентабельности (классически)

- 10. Глоссарий Собственный оборотный капитал = Дебиторская задолженность + Запасы - Кредиторская задолженность СОК = ДЗ+З-КЗ Коэффициент

- 11. Модель Дюпона двухфакторная Рентабельность активов = Рентабельность продаж * Оборачиваемость активов ROА=ROS х КобА

- 12. Модель Дюпона трехфакторная ROE = ROS х КобА х (1+D/E) Рентабельность собственного капитала = Рентабельность продаж

- 13. Скидка за неконтрольный характер пакета DLOC = 1 - (1 / (1+Премия за контроль)) Скидка за

- 14. EBIT = Прибыль до вычета процентов и налога на прибыль (Earnings before interest and tax) EBIT

- 15. Валовая прибыль = разница между выручкой и себестоимостью реализованной продукции или услуги Операционная прибыль = Прибыль

- 16. Прибыли

- 17. Денежный поток от финансовой деятельности CFF (Cash from financing activities) CFF = Поток от эмиссии акций

- 18. CFF = (Поток от эмиссии акций - Выкуп акций) + (Получение займов - Погашения займов) -

- 19. FCFF = EBIT*(1-Т) + Амортизация - Кап затраты - Изменение ОК FCFE = (EBIT-%)*(1-Т) + Амортизация

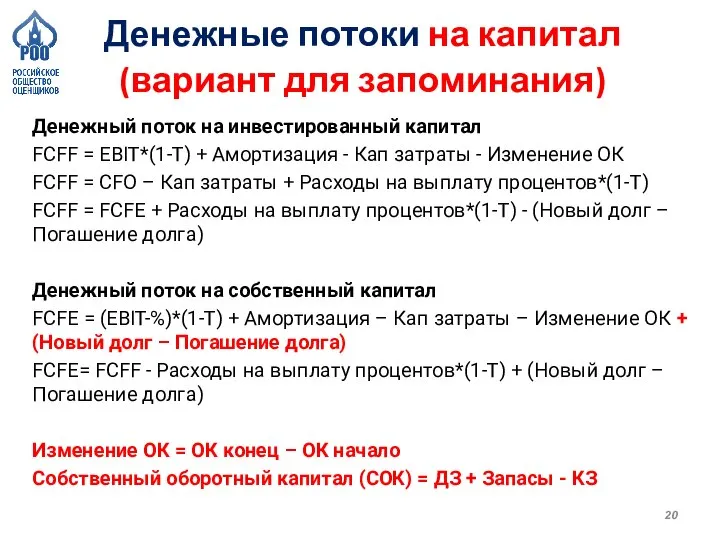

- 20. Денежный поток на инвестированный капитал FCFF = EBIT*(1-Т) + Амортизация - Кап затраты - Изменение ОК

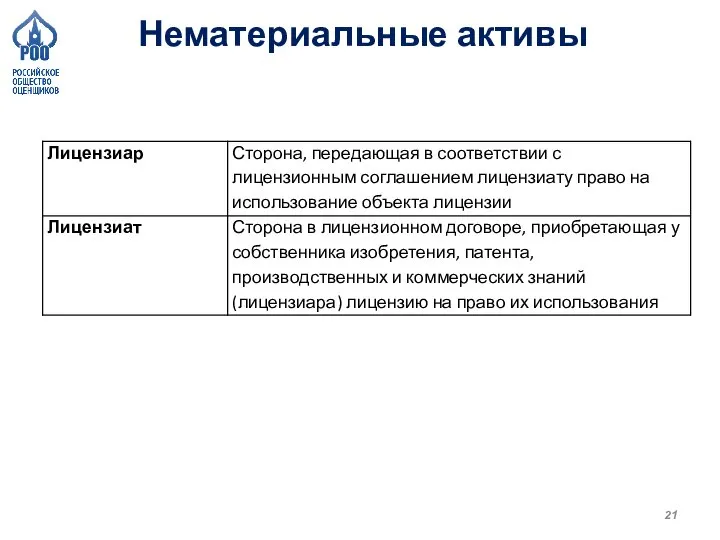

- 21. Нематериальные активы

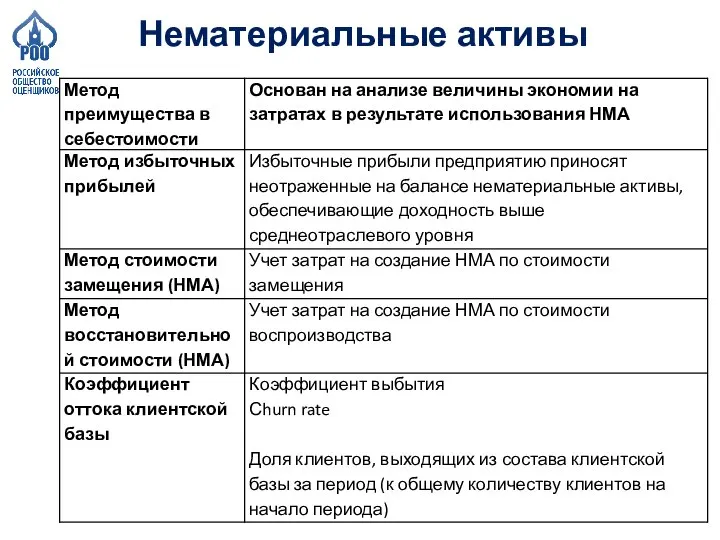

- 22. Нематериальные активы

- 24. Скачать презентацию

![Бета и финансовый рычаг Бета безрычаговая = Бета рычаговая / [1+(1˗ T)*D/E]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/962824/slide-1.jpg)

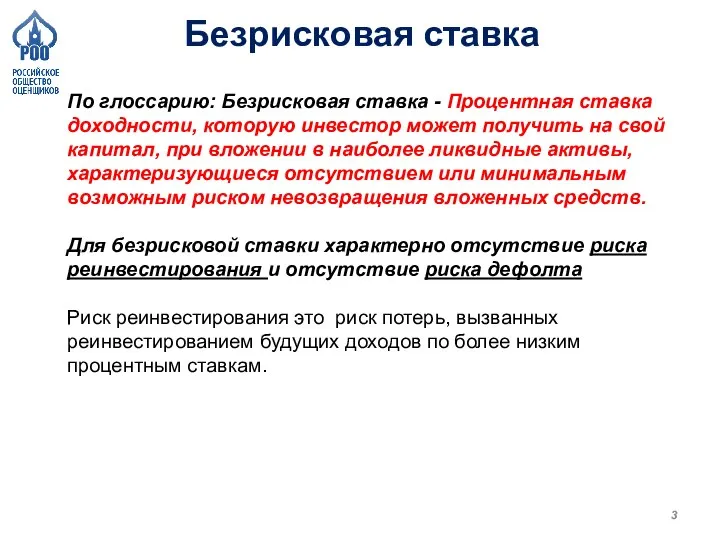

Слайд 3Безрисковая ставка

По глоссарию: Безрисковая ставка - Процентная ставка доходности, которую инвестор может

Безрисковая ставка

По глоссарию: Безрисковая ставка - Процентная ставка доходности, которую инвестор может

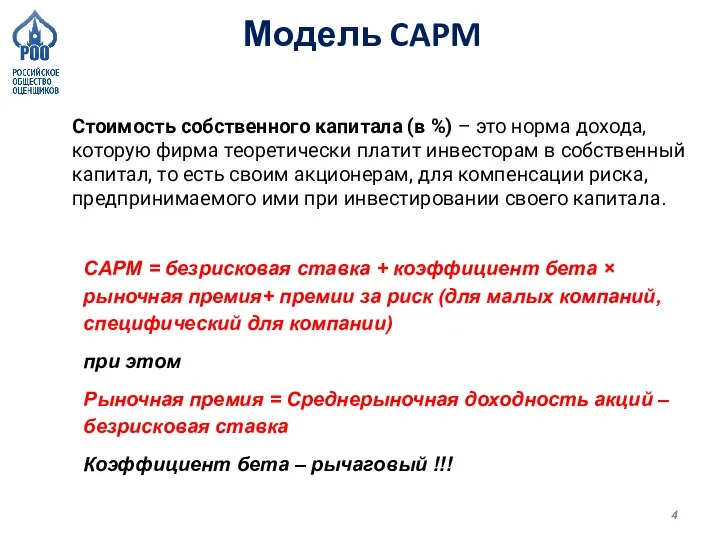

Слайд 4Модель CAPM

Стоимость собственного капитала (в %) – это норма дохода, которую фирма

Модель CAPM

Стоимость собственного капитала (в %) – это норма дохода, которую фирма

Слайд 5WACC

WACC= Стоимость собственного капитала × [собственный капитал/(долг + собственный капитал)] + стоимость

WACC

WACC= Стоимость собственного капитала × [собственный капитал/(долг + собственный капитал)] + стоимость

![WACC WACC= Стоимость собственного капитала × [собственный капитал/(долг + собственный капитал)] +](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/962824/slide-4.jpg)

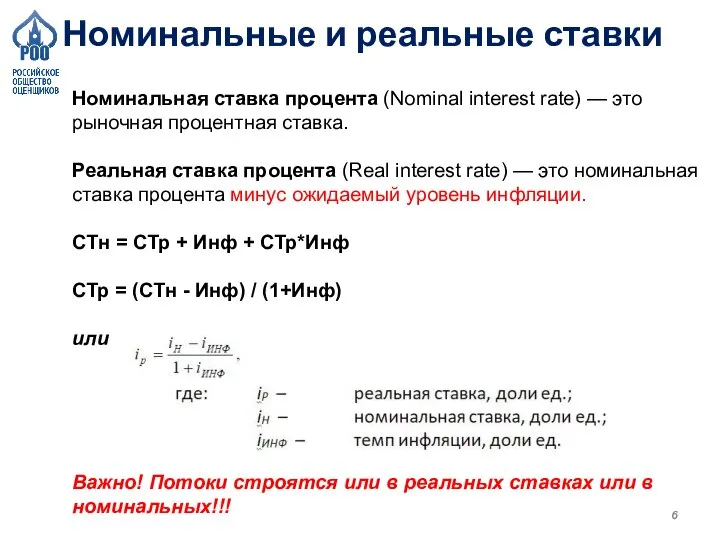

Слайд 6Номинальные и реальные ставки

Номинальная ставка процента (Nominal interest rate) — это рыночная

Номинальные и реальные ставки

Номинальная ставка процента (Nominal interest rate) — это рыночная

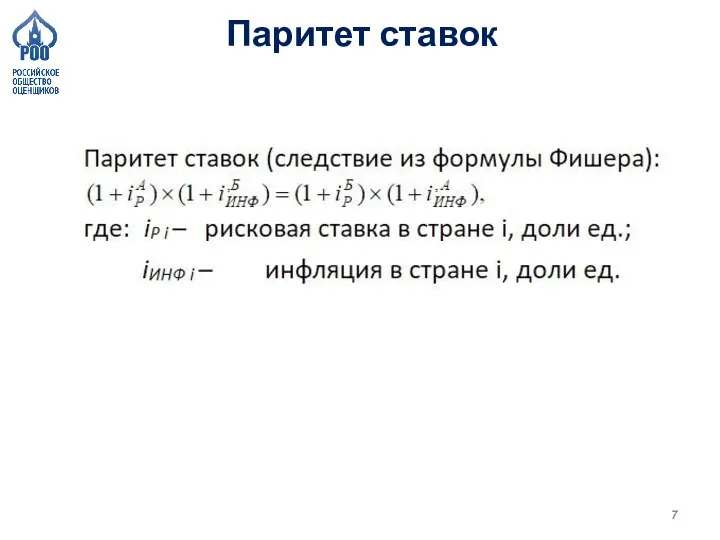

Слайд 7Паритет ставок

Паритет ставок

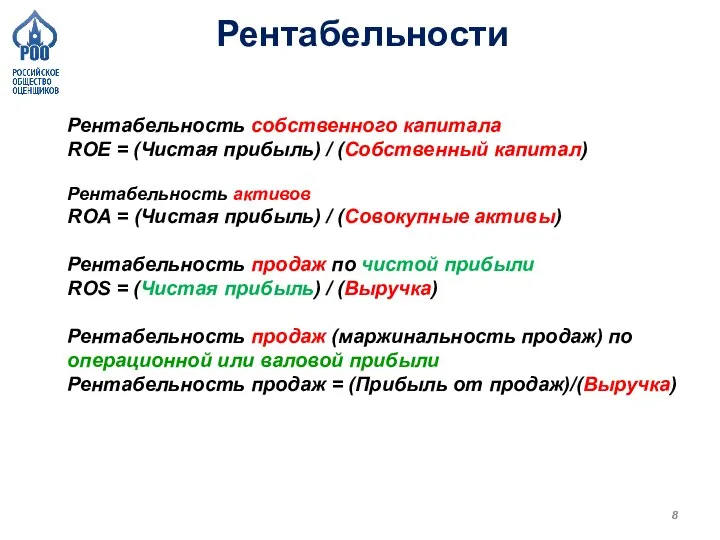

Слайд 8Рентабельности

Рентабельность собственного капитала

ROE = (Чистая прибыль) / (Собственный капитал)

Рентабельность активов

ROA = (Чистая

Рентабельности

Рентабельность собственного капитала

ROE = (Чистая прибыль) / (Собственный капитал)

Рентабельность активов

ROA = (Чистая

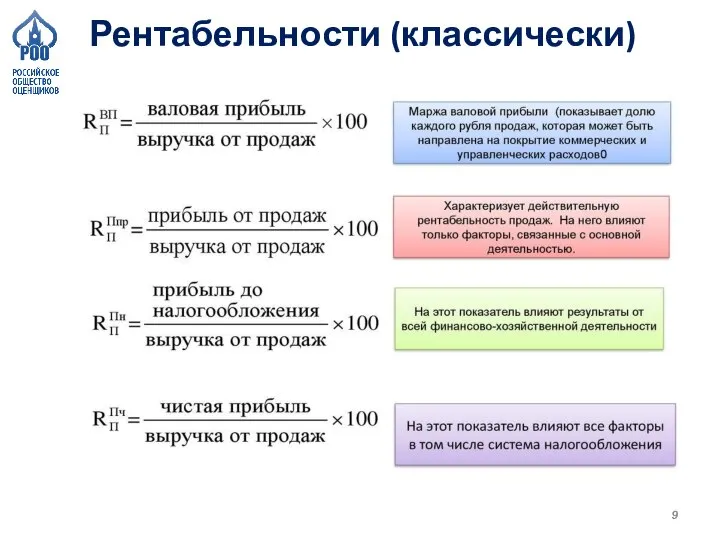

Слайд 9Рентабельности (классически)

Рентабельности (классически)

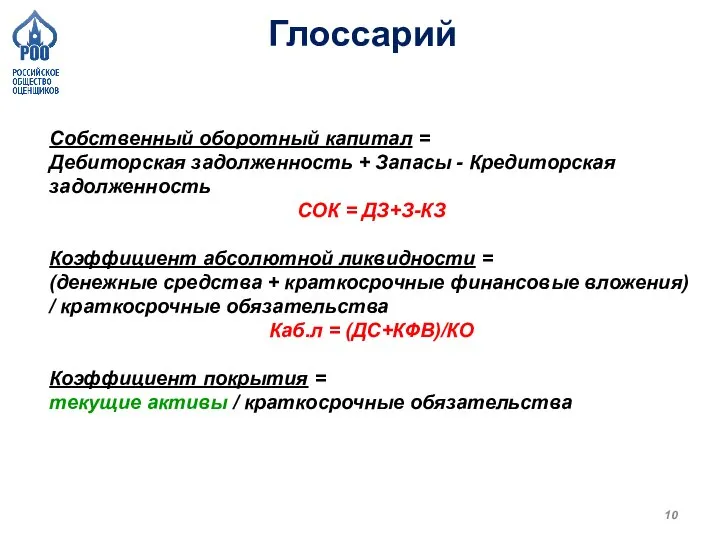

Слайд 10Глоссарий

Собственный оборотный капитал =

Дебиторская задолженность + Запасы - Кредиторская задолженность

СОК =

Глоссарий

Собственный оборотный капитал =

Дебиторская задолженность + Запасы - Кредиторская задолженность

СОК =

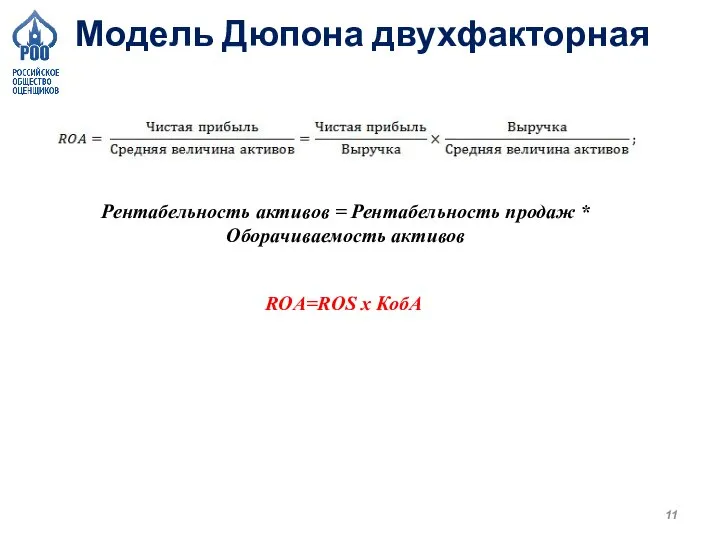

Слайд 11Модель Дюпона двухфакторная

Рентабельность активов = Рентабельность продаж * Оборачиваемость активов

ROА=ROS х КобА

Модель Дюпона двухфакторная

Рентабельность активов = Рентабельность продаж * Оборачиваемость активов

ROА=ROS х КобА

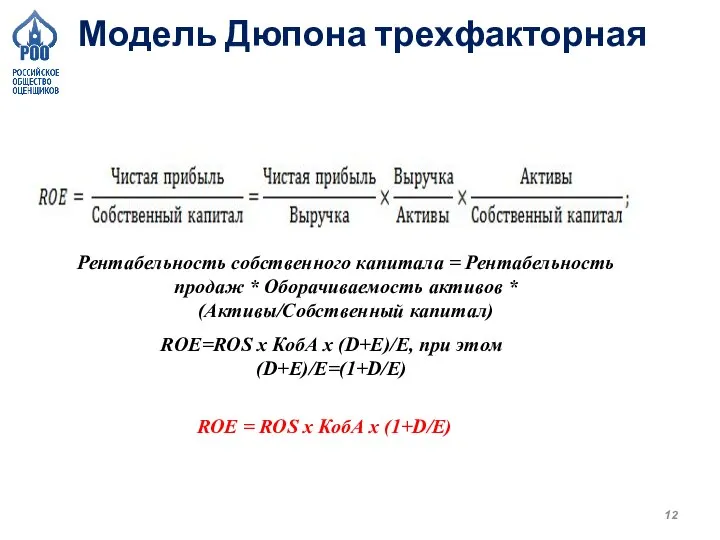

Слайд 12Модель Дюпона трехфакторная

ROE = ROS х КобА х (1+D/E)

Рентабельность собственного капитала =

Модель Дюпона трехфакторная

ROE = ROS х КобА х (1+D/E)

Рентабельность собственного капитала =

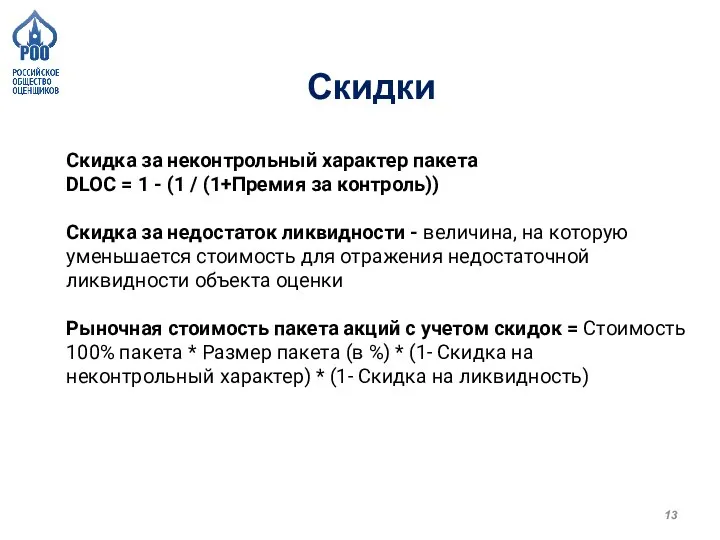

Слайд 13Скидка за неконтрольный характер пакета

DLOC = 1 - (1 / (1+Премия

Скидка за неконтрольный характер пакета

DLOC = 1 - (1 / (1+Премия

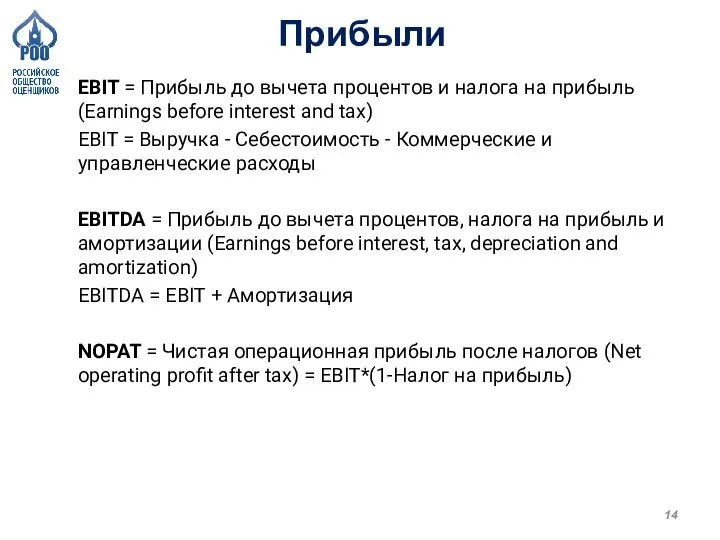

Слайд 14EBIT = Прибыль до вычета процентов и налога на прибыль (Earnings before

EBIT = Прибыль до вычета процентов и налога на прибыль (Earnings before

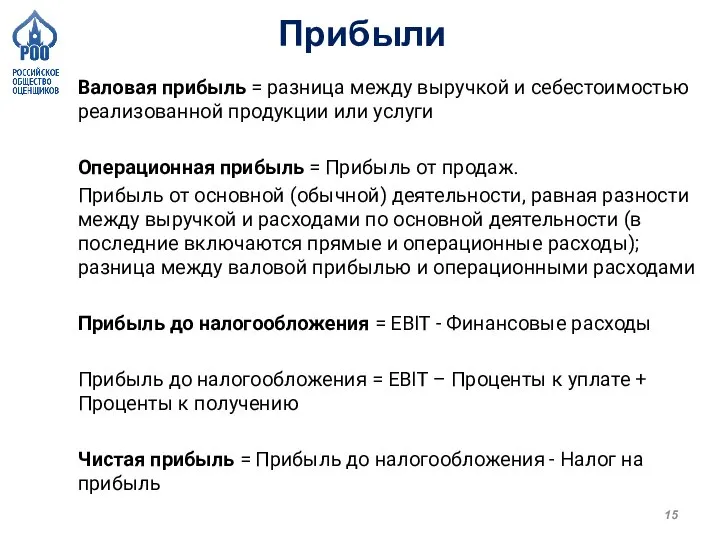

Слайд 15Валовая прибыль = разница между выручкой и себестоимостью реализованной продукции или услуги

Операционная

Валовая прибыль = разница между выручкой и себестоимостью реализованной продукции или услуги

Операционная

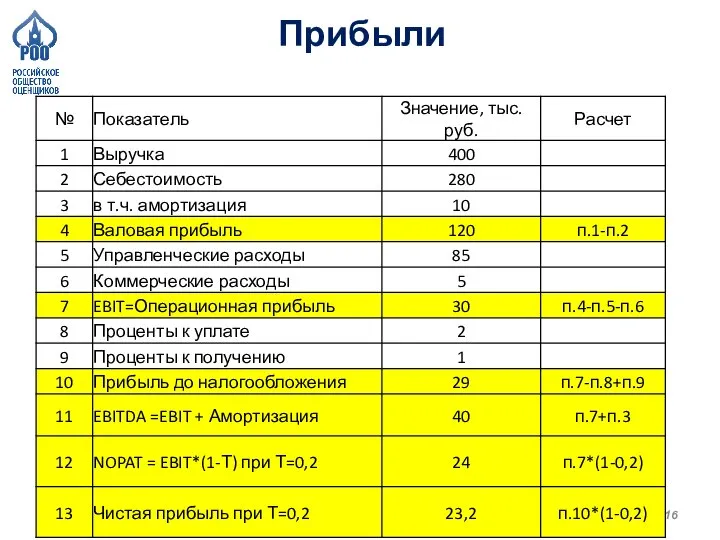

Слайд 16Прибыли

Прибыли

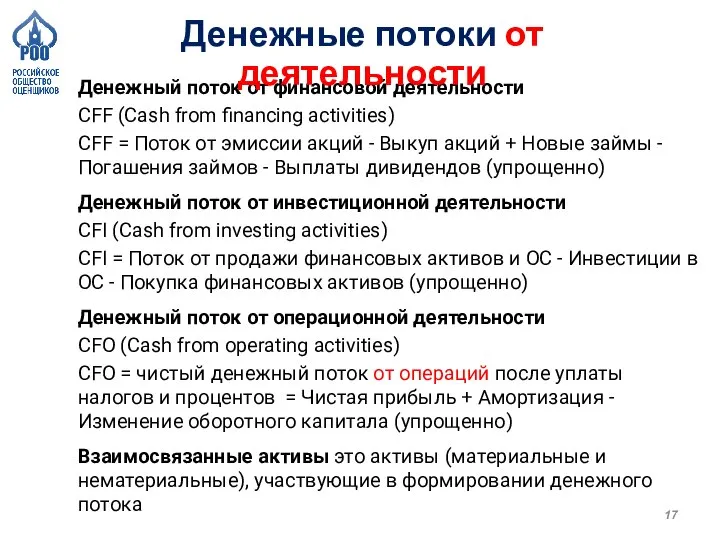

Слайд 17Денежный поток от финансовой деятельности

CFF (Cash from financing activities)

CFF = Поток от

Денежный поток от финансовой деятельности

CFF (Cash from financing activities)

CFF = Поток от

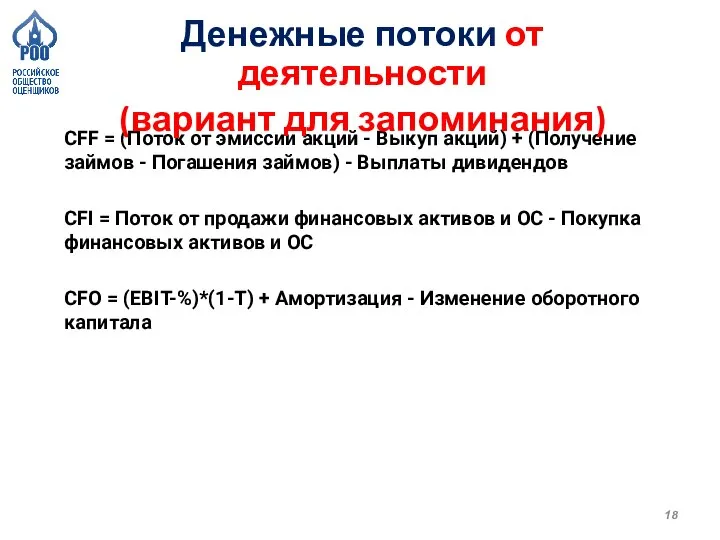

Слайд 18CFF = (Поток от эмиссии акций - Выкуп акций) + (Получение займов

CFF = (Поток от эмиссии акций - Выкуп акций) + (Получение займов

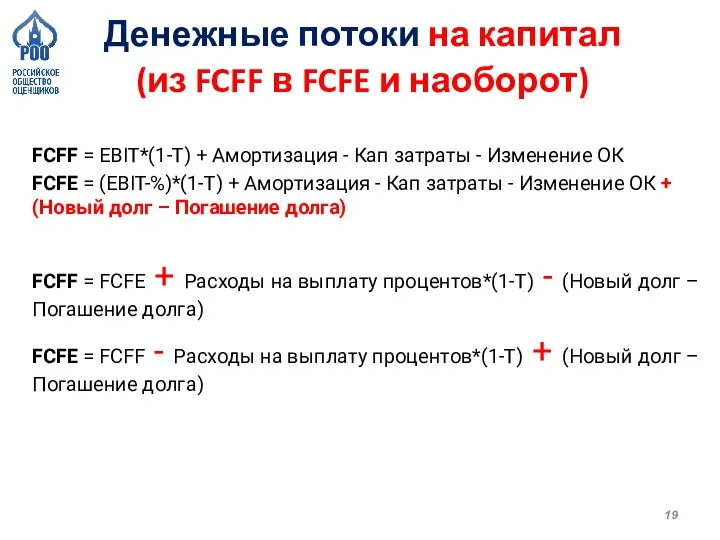

Слайд 19FCFF = EBIT*(1-Т) + Амортизация - Кап затраты - Изменение ОК

FCFE =

FCFF = EBIT*(1-Т) + Амортизация - Кап затраты - Изменение ОК

FCFE =

Слайд 20Денежный поток на инвестированный капитал

FCFF = EBIT*(1-Т) + Амортизация - Кап затраты

Денежный поток на инвестированный капитал

FCFF = EBIT*(1-Т) + Амортизация - Кап затраты

Слайд 21Нематериальные активы

Нематериальные активы

Слайд 22Нематериальные активы

Нематериальные активы

Редактор СМИ. Авторитет редактора

Редактор СМИ. Авторитет редактора Учимся делать салфетки

Учимся делать салфетки Презентация на тему Развитие науки и образования в России в первой четверти XVIII века

Презентация на тему Развитие науки и образования в России в первой четверти XVIII века  Презентация на тему: Петух и краски

Презентация на тему: Петух и краски Площадь. Формула площади прямоугольника

Площадь. Формула площади прямоугольника Женские образы в русском искусстве (2 пол. 18 века – 1 пол.19 века

Женские образы в русском искусстве (2 пол. 18 века – 1 пол.19 века Действия Федеральной антимонопольной службы

Действия Федеральной антимонопольной службы Состояние и перспективы развития работ по созданию нормативной базы в области ИПИ-технологий.

Состояние и перспективы развития работ по созданию нормативной базы в области ИПИ-технологий. Презентация на тему Советская наука в 20-30 годы

Презентация на тему Советская наука в 20-30 годы  Обучение заработку в интернете

Обучение заработку в интернете Возможности Internet-комуникации для НГО

Возможности Internet-комуникации для НГО Презентация на тему Степень окисления

Презентация на тему Степень окисления интелектуальная собственность

интелектуальная собственность Дизайн. Коллаборация. Цифровые технологии. Кейс №3 Перерождение одного изделия в другое

Дизайн. Коллаборация. Цифровые технологии. Кейс №3 Перерождение одного изделия в другое Семь чудес света как вершина инженерного труда

Семь чудес света как вершина инженерного труда Книжная печатная графика

Книжная печатная графика Атмосфера: строение, значение, изучение

Атмосфера: строение, значение, изучение игра Hungry frog (Голодная лягушка)

игра Hungry frog (Голодная лягушка) phpi3rdQv_p.35.-YUzhnaya-Amerika.-Klimat.-Vnutrennie-vody

phpi3rdQv_p.35.-YUzhnaya-Amerika.-Klimat.-Vnutrennie-vody М.В.Ломоносов- человек энциклопедических знаний

М.В.Ломоносов- человек энциклопедических знаний Подготовка педагогического коллектива образовательного учреждения к внедрению стандартов нового поколения

Подготовка педагогического коллектива образовательного учреждения к внедрению стандартов нового поколения Информационный потенциал выборочного обследования домохозяйств Украины для исследования вопросов бедности и ограниченных возм

Информационный потенциал выборочного обследования домохозяйств Украины для исследования вопросов бедности и ограниченных возм Методика обучения решению линейных неравенств с одной переменной

Методика обучения решению линейных неравенств с одной переменной Инициативное бюджетирование. Порядок проведения конкурсного отбора проектов

Инициативное бюджетирование. Порядок проведения конкурсного отбора проектов Отчет медиацентра о проделанной работе в текущем учебном году.

Отчет медиацентра о проделанной работе в текущем учебном году. Знакомство с графическим редактором Paint

Знакомство с графическим редактором Paint Желтый блокнот. Этапы работы

Желтый блокнот. Этапы работы Необычная судьба Ф.И. Тютчева – человека и поэта

Необычная судьба Ф.И. Тютчева – человека и поэта