- БК

Содержание

- 2. Цели. Что мы хотим в итоге? Возможность контроля (деньги, имущество расходы) . Управленческая отчетность. …

- 3. Потребители информации и конечные отчеты. Кому и что нужно? Определение круга лиц – пользователей информации. Перечень

- 4. Определение концепции учета Как будем строить? Определение основных (приоритетных) блоков учета (доходы, расходы, кассовая дисциплина, бюджетирование

- 5. Планирование работ Что важнее всего? Определение границ проекта. Определение приоритетных блоков учета. Определение сроков запуска по

- 7. Скачать презентацию

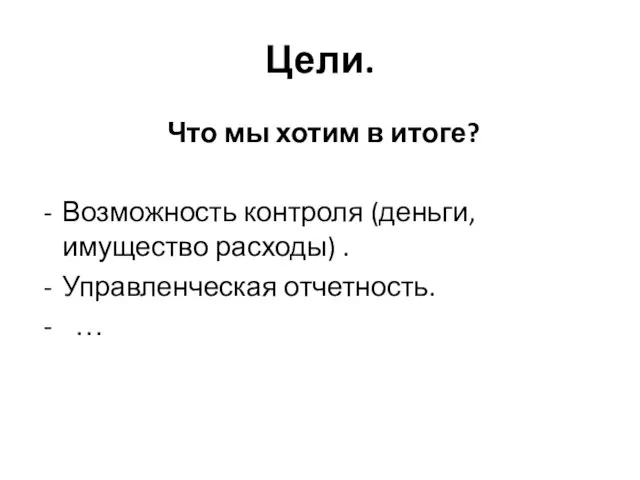

Слайд 2Цели.

Что мы хотим в итоге?

Возможность контроля (деньги, имущество расходы) .

Управленческая отчетность.

Цели.

Что мы хотим в итоге?

Возможность контроля (деньги, имущество расходы) .

Управленческая отчетность.

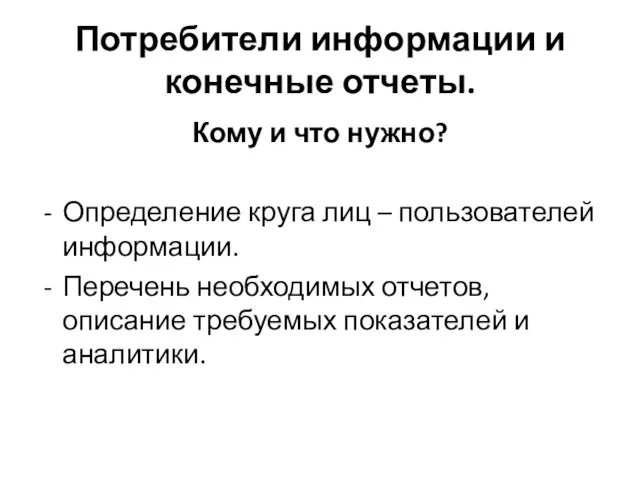

Слайд 3Потребители информации и конечные отчеты.

Кому и что нужно?

Определение круга лиц – пользователей

Потребители информации и конечные отчеты.

Кому и что нужно?

Определение круга лиц – пользователей

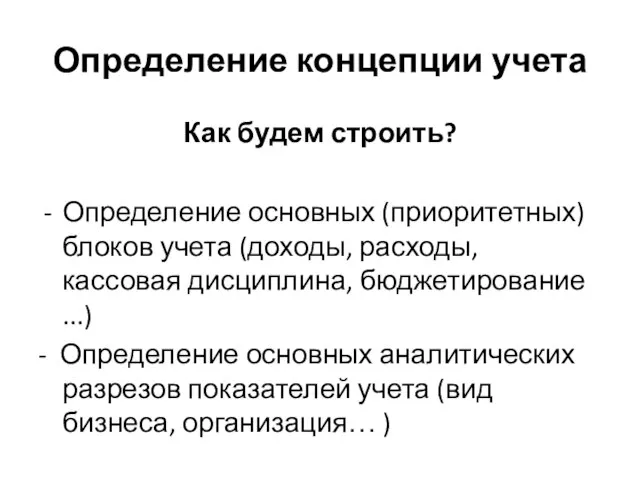

Слайд 4

Определение концепции учета

Как будем строить?

Определение основных (приоритетных) блоков учета (доходы, расходы, кассовая

Определение концепции учета

Как будем строить?

Определение основных (приоритетных) блоков учета (доходы, расходы, кассовая

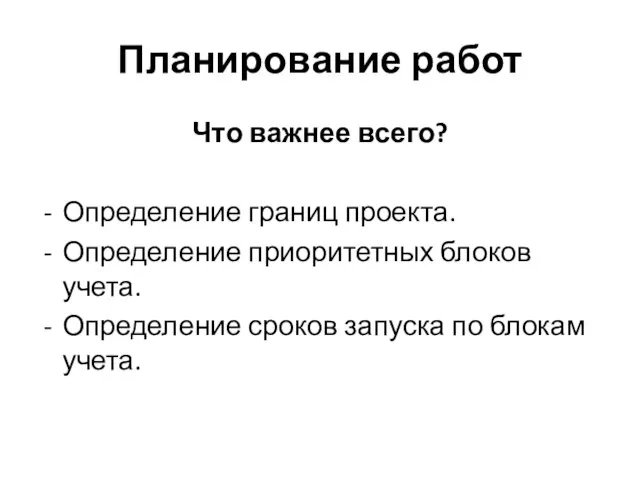

Слайд 5Планирование работ

Что важнее всего?

Определение границ проекта.

Определение приоритетных блоков учета.

Определение сроков

Планирование работ

Что важнее всего?

Определение границ проекта.

Определение приоритетных блоков учета.

Определение сроков

Презентация1 (1)

Презентация1 (1) Школа эффективного бюджета студенческого самоуправления

Школа эффективного бюджета студенческого самоуправления Земля-шарообразное тело

Земля-шарообразное тело Проект создания «Музея истории информатики и вычислительной техники»

Проект создания «Музея истории информатики и вычислительной техники» Ребусы

Ребусы Artisman. Техническое обслуживание

Artisman. Техническое обслуживание Организационно-технологическое сопровождение ГИА – 9 в новой форме в 2012 г.

Организационно-технологическое сопровождение ГИА – 9 в новой форме в 2012 г. МЕЖДУНАРОДНАЯ ВЫСТАВКА ПО АСТРОНОМИИ «ВСЕЛЕННАЯ В ЦЕНТРЕ ГОРОДА» Как все начиналось…

МЕЖДУНАРОДНАЯ ВЫСТАВКА ПО АСТРОНОМИИ «ВСЕЛЕННАЯ В ЦЕНТРЕ ГОРОДА» Как все начиналось… Портрет слова

Портрет слова USB зажигалки

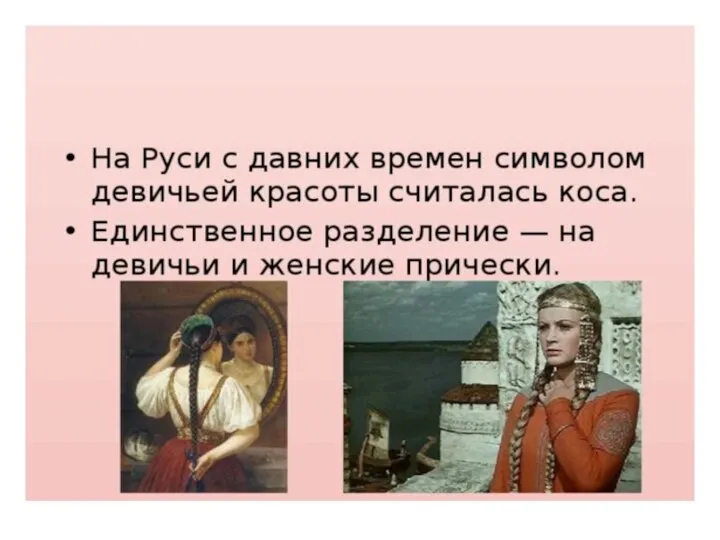

USB зажигалки Коса - девичья краса

Коса - девичья краса ЛОГИКА И КОМПЬЮТЕР.

ЛОГИКА И КОМПЬЮТЕР. Профессиональная деятельность учителя ИКН, марийского языка и литературы МОУ «Кукмаринская средняя общеобразовательная школа»

Профессиональная деятельность учителя ИКН, марийского языка и литературы МОУ «Кукмаринская средняя общеобразовательная школа» Агентство экономической диверсификации западных провинций Канады Western Economic Diversification Canada Автор доклада: Даг Мейли, Заместитель ми

Агентство экономической диверсификации западных провинций Канады Western Economic Diversification Canada Автор доклада: Даг Мейли, Заместитель ми Анализ TMS - решений и трейсинга для FTL

Анализ TMS - решений и трейсинга для FTL Салфетка. Вышивка

Салфетка. Вышивка День российской науки

День российской науки Информационное обслуживание пассажиров при перевозках на автомобильном транспорте

Информационное обслуживание пассажиров при перевозках на автомобильном транспорте Познание окружающего мира через экспериментирование

Познание окружающего мира через экспериментирование Основные шаги в русском танце

Основные шаги в русском танце Тематический натюрморт

Тематический натюрморт Динамика развития бизнеса финансовых услуг.

Динамика развития бизнеса финансовых услуг. Радио Принцип работы На передающей стороне

Радио Принцип работы На передающей стороне  Итоговая аттестация выпускников 9-х классов

Итоговая аттестация выпускников 9-х классов Явление закрытого жилого пространства в Санкт-Петербурге

Явление закрытого жилого пространства в Санкт-Петербурге Машины для послеуборочной обработки зерна

Машины для послеуборочной обработки зерна Использование средствMS Officeдля создания электронного учебника

Использование средствMS Officeдля создания электронного учебника Гражданское общество - понятие, функции

Гражданское общество - понятие, функции