- Будасова 3

Содержание

- 2. 1. Понятие предмета бухгалтерского учёта Предмет бухгалтерского учёта — это то, за чем бухгалтер наблюдает, что

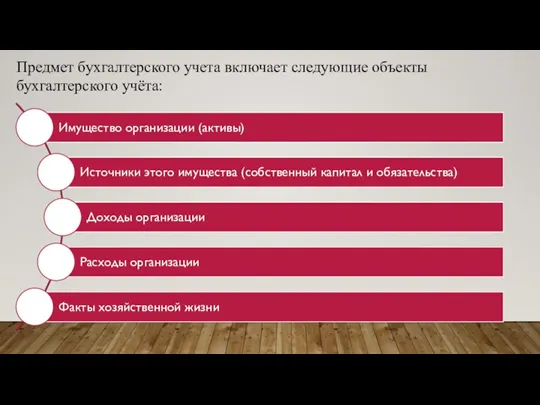

- 3. Предмет бухгалтерского учета включает следующие объекты бухгалтерского учёта:

- 4. Всё это может меняться в процессе совершения хозяйственных операций Фактом хозяйственной жизни является сделка, событие или

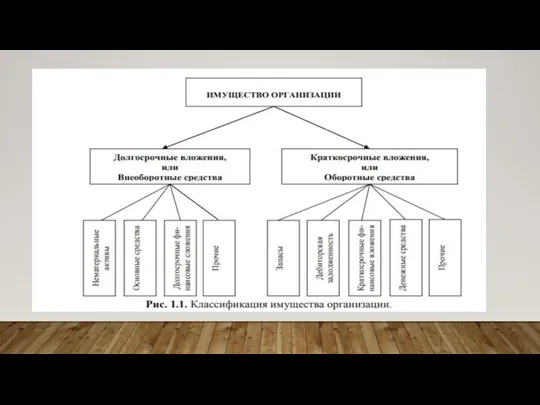

- 5. 2. Классификация имущества организации Имущество — это то, чем организация распоряжается, пользуется, владеет. Так как бухгалтер

- 7. Как видно из рис. 1.1, всё имущество в зависимости от того, как долго оно используется в

- 8. К нематериальным активам относятся: исключительные права патентообладателя на изобретение; исключительное авторское право; «ноу-хау»; исключительное право владельца

- 9. Расходы по приобретению нематериальных активов окупаются не сразу, а в течение всего срока пользования ими, частями,

- 10. 1I Основные средства — это часть имущества, используемая при производстве продукции в качестве средств труда более

- 11. III Долгосрочные финансовые вложения — это инвестиции организации в государственные ценные бумаги, ценные бумаги и уставные

- 12. К краткосрочным вложениям (оборотным средствам) относятся следующие виды имущества: 1) Запасы, в том числе: сырье и

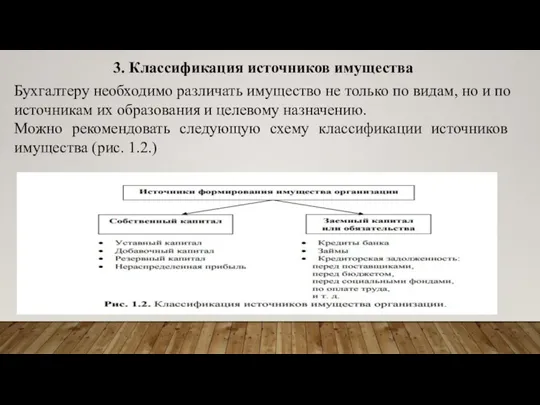

- 13. 3. Классификация источников имущества Бухгалтеру необходимо различать имущество не только по видам, но и по источникам

- 14. Как видно из рис. 1.2 источники имущества делятся на собственный капитал и заемный капитал. Собственный капитал

- 15. 2) Добавочный капитал. Он образуется за счёт прироста стоимости имущества в результате переоценки, эмиссионного дохода и

- 16. Заёмный капитал формируется за счёт кредитов банков, займов у других организаций, а также кредиторской задолженности. Кредиторская

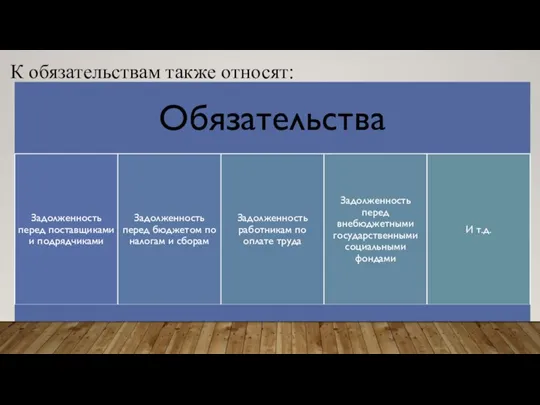

- 17. К обязательствам также относят:

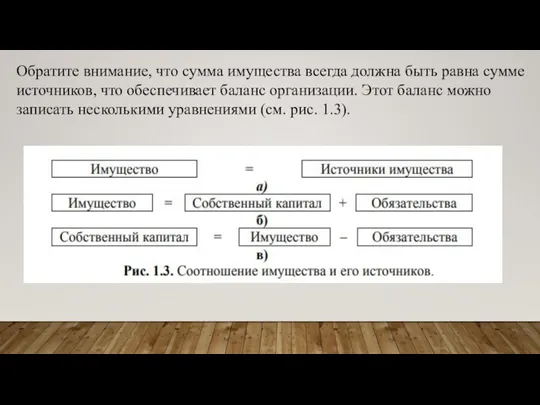

- 18. Обратите внимание, что сумма имущества всегда должна быть равна сумме источников, что обеспечивает баланс организации. Этот

- 19. Интересно заметить, что для отечественного учета характерно использование варианта а или б, а для англо-американского —

- 20. 4. Классификация доходов организации В соответствии с Положением по бухгалтерскому учёту «Доходы организации» ПБУ 9/99 доходами

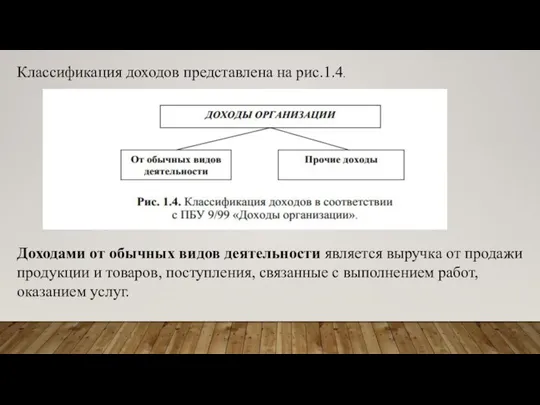

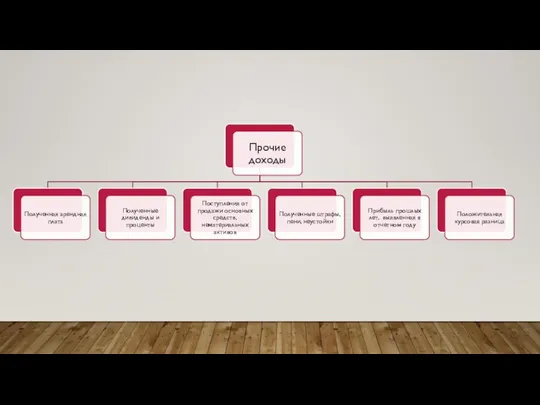

- 21. Классификация доходов представлена на рис.1.4. Доходами от обычных видов деятельности является выручка от продажи продукции и

- 23. К прочим доходам относятся также поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара,

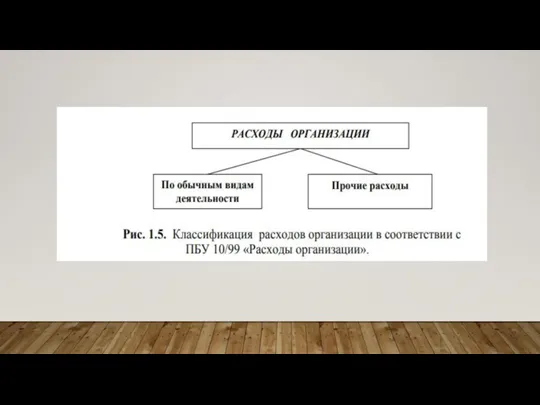

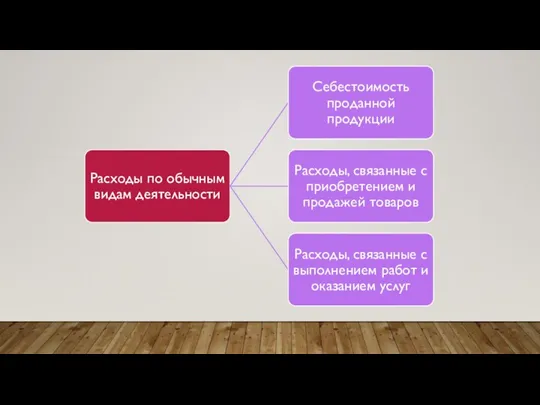

- 24. 5. Классификация расходов организации В соответствии с Положением по бухгалтерскому учёту «Расходы организации» ПБУ 10/99 расходами

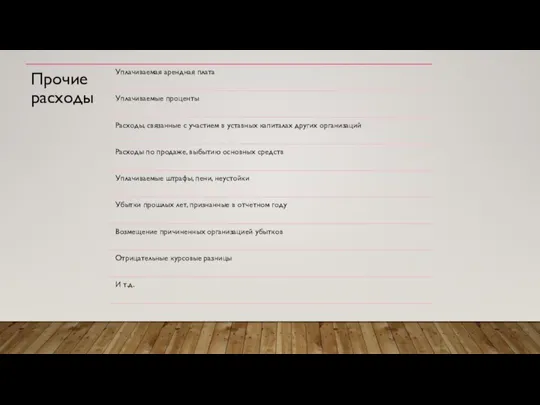

- 28. К прочим расходами относятся также расходы, возникшие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара,

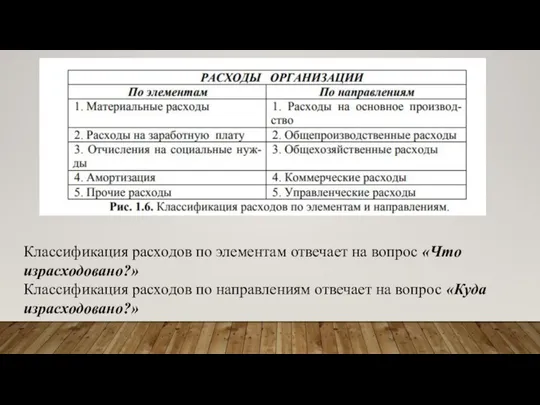

- 29. Классификация расходов по элементам отвечает на вопрос «Что израсходовано?» Классификация расходов по направлениям отвечает на вопрос

- 30. 6. Понятие финансового результата хозяйственной деятельности Финансовый результат деятельности организации — это прибыль или убыток. Если

- 32. Скачать презентацию

Слайд 3Предмет бухгалтерского учета включает следующие объекты бухгалтерского учёта:

Предмет бухгалтерского учета включает следующие объекты бухгалтерского учёта:

Слайд 4Всё это может меняться в процессе совершения хозяйственных операций

Фактом хозяйственной жизни является

Всё это может меняться в процессе совершения хозяйственных операций

Фактом хозяйственной жизни является

Слайд 52. Классификация имущества организации

Имущество — это то, чем организация распоряжается, пользуется, владеет.

2. Классификация имущества организации

Имущество — это то, чем организация распоряжается, пользуется, владеет.

Слайд 7Как видно из рис. 1.1, всё имущество в зависимости от того, как

Как видно из рис. 1.1, всё имущество в зависимости от того, как

Слайд 8К нематериальным активам относятся:

исключительные права патентообладателя на изобретение;

исключительное авторское право;

К нематериальным активам относятся:

исключительные права патентообладателя на изобретение;

исключительное авторское право;

Слайд 9Расходы по приобретению нематериальных активов окупаются не сразу, а в течение всего

Расходы по приобретению нематериальных активов окупаются не сразу, а в течение всего

Слайд 101I

Основные средства — это часть имущества, используемая при производстве продукции в качестве

1I

Основные средства — это часть имущества, используемая при производстве продукции в качестве

Слайд 11III

Долгосрочные финансовые вложения — это инвестиции организации в государственные ценные бумаги, ценные

III

Долгосрочные финансовые вложения — это инвестиции организации в государственные ценные бумаги, ценные

Слайд 12К краткосрочным вложениям (оборотным средствам) относятся следующие виды имущества:

1) Запасы, в

К краткосрочным вложениям (оборотным средствам) относятся следующие виды имущества:

1) Запасы, в

Слайд 133. Классификация источников имущества

Бухгалтеру необходимо различать имущество не только по видам,

3. Классификация источников имущества

Бухгалтеру необходимо различать имущество не только по видам,

Слайд 14Как видно из рис. 1.2 источники имущества делятся на собственный капитал и

Как видно из рис. 1.2 источники имущества делятся на собственный капитал и

Слайд 152) Добавочный капитал.

Он образуется за счёт прироста стоимости имущества в результате

2) Добавочный капитал.

Он образуется за счёт прироста стоимости имущества в результате

Слайд 16Заёмный капитал формируется за счёт кредитов банков, займов у других организаций, а

Заёмный капитал формируется за счёт кредитов банков, займов у других организаций, а

Слайд 17К обязательствам также относят:

К обязательствам также относят:

Слайд 18Обратите внимание, что сумма имущества всегда должна быть равна сумме источников, что

Обратите внимание, что сумма имущества всегда должна быть равна сумме источников, что

Слайд 19Интересно заметить, что для отечественного учета характерно использование варианта а или б,

Интересно заметить, что для отечественного учета характерно использование варианта а или б,

Слайд 204. Классификация доходов организации

В соответствии с Положением по бухгалтерскому учёту «Доходы организации»

4. Классификация доходов организации

В соответствии с Положением по бухгалтерскому учёту «Доходы организации»

Слайд 21Классификация доходов представлена на рис.1.4.

Доходами от обычных видов деятельности является выручка от

Классификация доходов представлена на рис.1.4.

Доходами от обычных видов деятельности является выручка от

Слайд 23К прочим доходам относятся также поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной

К прочим доходам относятся также поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной

Слайд 245. Классификация расходов организации

В соответствии с Положением по бухгалтерскому учёту «Расходы

5. Классификация расходов организации

В соответствии с Положением по бухгалтерскому учёту «Расходы

Слайд 28К прочим расходами относятся также расходы, возникшие как последствия чрезвычайных обстоятельств хозяйственной

К прочим расходами относятся также расходы, возникшие как последствия чрезвычайных обстоятельств хозяйственной

Слайд 29Классификация расходов по элементам отвечает на вопрос «Что израсходовано?»

Классификация расходов по направлениям

Классификация расходов по элементам отвечает на вопрос «Что израсходовано?»

Классификация расходов по направлениям

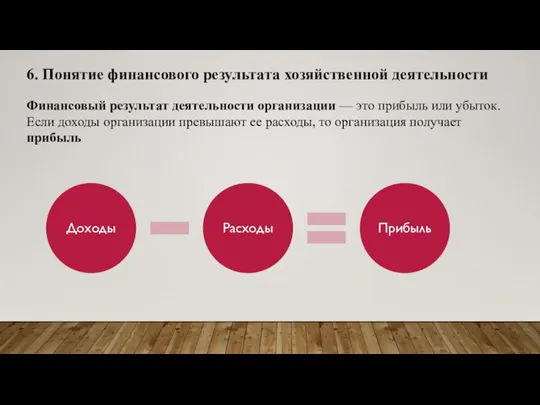

Слайд 306. Понятие финансового результата хозяйственной деятельности

Финансовый результат деятельности организации — это прибыль

6. Понятие финансового результата хозяйственной деятельности

Финансовый результат деятельности организации — это прибыль

Урок 19

Урок 19 РАЗЛИЧНЫЕ ПОДХОДЫ К УЧЕТУ ОБЪЕКТОВ НЕДВИЖИМОСТИ В ИНФОРМАЦИОННЫХ СИСТЕМАХ

РАЗЛИЧНЫЕ ПОДХОДЫ К УЧЕТУ ОБЪЕКТОВ НЕДВИЖИМОСТИ В ИНФОРМАЦИОННЫХ СИСТЕМАХ Ценность здоровья

Ценность здоровья Проект «Города России» (2 класс)

Проект «Города России» (2 класс) Проблемы адаптации субъекта к профессии и способы повышения эффективности адаптации

Проблемы адаптации субъекта к профессии и способы повышения эффективности адаптации Национальный проект Образование

Национальный проект Образование Презентация на тему Методика воспитательной работы в ДОУ

Презентация на тему Методика воспитательной работы в ДОУ Угадай жанр картины. Игра

Угадай жанр картины. Игра Рождество, открытка

Рождество, открытка Презентация на тему Биография Бианки

Презентация на тему Биография Бианки Возможности Microsoft PowerPoint

Возможности Microsoft PowerPoint У истоков «холодной войны»

У истоков «холодной войны» Я верю в Россию

Я верю в Россию Презентация на тему Профессиональное портфолио учителя-дефектолога

Презентация на тему Профессиональное портфолио учителя-дефектолога Каслинское Литьё НРК

Каслинское Литьё НРК Конституционное (государственное) право России

Конституционное (государственное) право России Улучшение опыта посещения ПБО. Конкурс Лидеры Макдоналдс 2020

Улучшение опыта посещения ПБО. Конкурс Лидеры Макдоналдс 2020 Грим. разновидности грима

Грим. разновидности грима МОИВ 4

МОИВ 4 Добровольческое движение ФГБОУ ВО УлГПУ им. И.Н. Ульянова

Добровольческое движение ФГБОУ ВО УлГПУ им. И.Н. Ульянова Деление клетки. Митоз

Деление клетки. Митоз Опыт проектной деятельности с учащимися начальных классов

Опыт проектной деятельности с учащимися начальных классов Оптические иллюзии

Оптические иллюзии Положения, выносимые на защиту

Положения, выносимые на защиту Английский язык и культуроведение англоговорящих стран

Английский язык и культуроведение англоговорящих стран Святому братству верен я…

Святому братству верен я… История, культура и обычаи коренных народов севера и Дальнего Востока

История, культура и обычаи коренных народов севера и Дальнего Востока Информационные технологии в медицине

Информационные технологии в медицине