- Бухгалтерское дело. Ревизия

Содержание

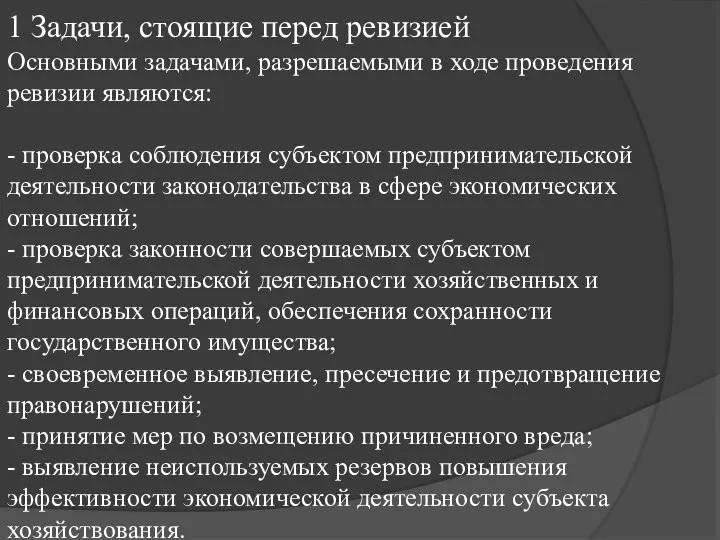

- 2. 1 Задачи, стоящие перед ревизией Основными задачами, разрешаемыми в ходе проведения ревизии являются: - проверка соблюдения

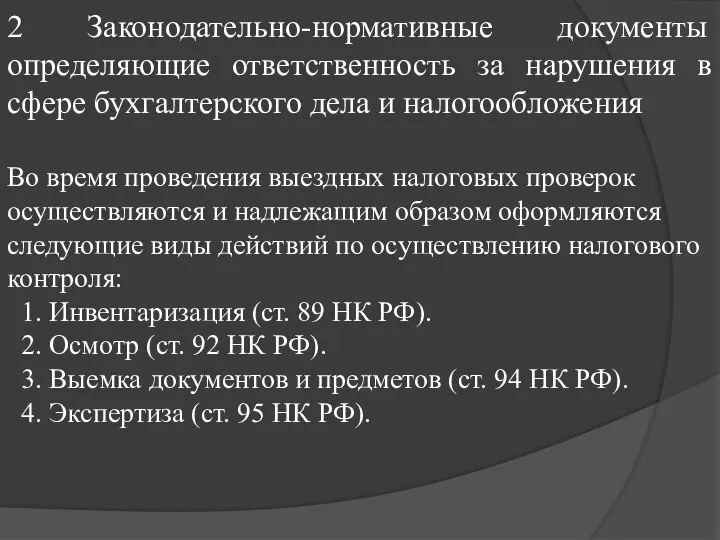

- 3. 2 Законодательно-нормативные документы определяющие ответственность за нарушения в сфере бухгалтерского дела и налогообложения Во время проведения

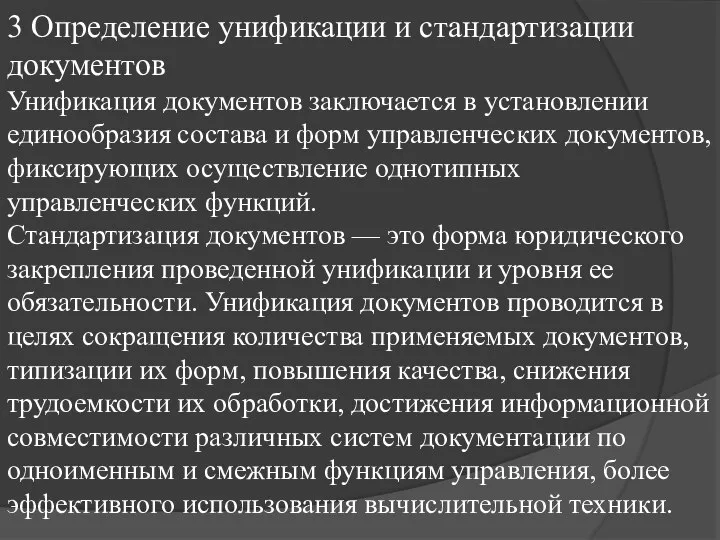

- 4. 3 Определение унификации и стандартизации документов Унификация документов заключается в установлении единообразия состава и форм управленческих

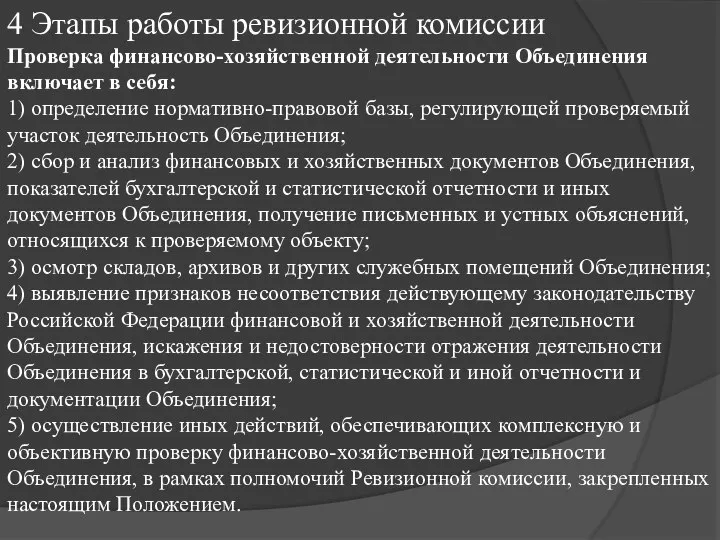

- 5. 4 Этапы работы ревизионной комиссии Проверка финансово-хозяйственной деятельности Объединения включает в себя: 1) определение нормативно-правовой базы,

- 7. Скачать презентацию

Слайд 21 Задачи, стоящие перед ревизией

Основными задачами, разрешаемыми в ходе проведения ревизии являются:

-

1 Задачи, стоящие перед ревизией

Основными задачами, разрешаемыми в ходе проведения ревизии являются:

-

Слайд 32 Законодательно-нормативные документы определяющие ответственность за нарушения в сфере бухгалтерского дела и

2 Законодательно-нормативные документы определяющие ответственность за нарушения в сфере бухгалтерского дела и

Слайд 43 Определение унификации и стандартизации документов

Унификация документов заключается в установлении единообразия состава

3 Определение унификации и стандартизации документов

Унификация документов заключается в установлении единообразия состава

Слайд 54 Этапы работы ревизионной комиссии

Проверка финансово-хозяйственной деятельности Объединения включает в себя:

1) определение

4 Этапы работы ревизионной комиссии

Проверка финансово-хозяйственной деятельности Объединения включает в себя:

1) определение

Как помочь ребенку справиться с возможным стрессом

Как помочь ребенку справиться с возможным стрессом Дешевая водка в России

Дешевая водка в России БД_л6_Join

БД_л6_Join Task Research Methodology, Methods, and Design

Task Research Methodology, Methods, and Design Кутузов и Наполеон в романе Л.Н.Толстого «Война и мир» 10 класс

Кутузов и Наполеон в романе Л.Н.Толстого «Война и мир» 10 класс Презентация (1)

Презентация (1) Софийский собор (Киев). Фрески

Софийский собор (Киев). Фрески Мозырский райисполком проводит открытый аукцион по продаже земельного участка в частную собственность для строительства

Мозырский райисполком проводит открытый аукцион по продаже земельного участка в частную собственность для строительства Концепция рекламно-художественного оформления города

Концепция рекламно-художественного оформления города Экономика и её участники

Экономика и её участники Презентация на тему Предлоги

Презентация на тему Предлоги 1 Где взять клиентов? Эффективные решения для интернет-магазинов Ирина Бочарова Барнаул, 2 марта 2012.

1 Где взять клиентов? Эффективные решения для интернет-магазинов Ирина Бочарова Барнаул, 2 марта 2012. Фирменное наименование организации – ООО Grooming salon

Фирменное наименование организации – ООО Grooming salon Почему ребенок уходит из дома?

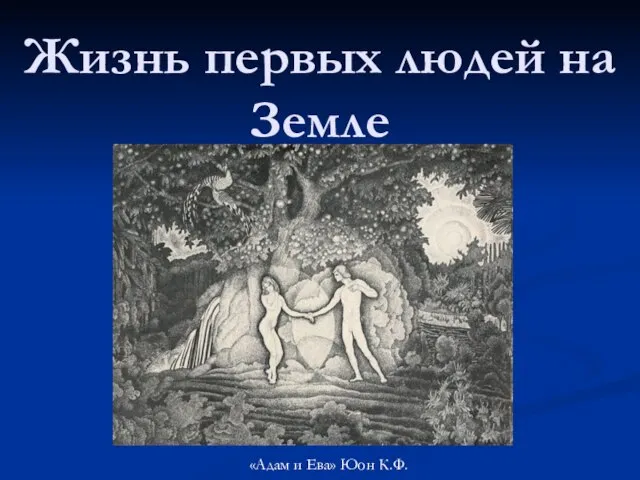

Почему ребенок уходит из дома? Жизнь первых людей на Земле

Жизнь первых людей на Земле Уважаемые партнеры! Мы рады представить эксклюзивную новинку Color Symphony винил вспененный на флизелине1,06*10m

Уважаемые партнеры! Мы рады представить эксклюзивную новинку Color Symphony винил вспененный на флизелине1,06*10m Гражданская война в лицах

Гражданская война в лицах Правонарушение

Правонарушение Тарарушки из села Полховский Майдан (часть 1)

Тарарушки из села Полховский Майдан (часть 1) Глаголы вращения: лексическая типология

Глаголы вращения: лексическая типология Пермский филиал ГУ ВШЭ Архипов Валерий Михайлович, зам. директора ПФ ГУ-ВШЭ, доцент каф.фин.менеджмента ПФ ГУ-ВШЭ. Ведерников Серге

Пермский филиал ГУ ВШЭ Архипов Валерий Михайлович, зам. директора ПФ ГУ-ВШЭ, доцент каф.фин.менеджмента ПФ ГУ-ВШЭ. Ведерников Серге Современные образовательные технологии в ДОУ

Современные образовательные технологии в ДОУ Современные обычные средства поражения

Современные обычные средства поражения Продукт Кордицепс. Продвижение в социальных сетях

Продукт Кордицепс. Продвижение в социальных сетях Семинар «Социология рынков», 1 марта 2005 г.

Семинар «Социология рынков», 1 марта 2005 г. okruzh_mir

okruzh_mir Менеджмент

Менеджмент Как почки удаляют из организма вредные вещества (4 класс)

Как почки удаляют из организма вредные вещества (4 класс)