Пермский филиал ГУ ВШЭ Архипов Валерий Михайлович, зам. директора ПФ ГУ-ВШЭ, доцент каф.фин.менеджмента ПФ ГУ-ВШЭ. Ведерников Серге

- Пермский филиал ГУ ВШЭ Архипов Валерий Михайлович, зам. директора ПФ ГУ-ВШЭ, доцент каф.фин.менеджмента ПФ ГУ-ВШЭ. Ведерников Серге

Содержание

- 2. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 3. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 4. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 5. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 6. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 7. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 8. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 9. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 10. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 11. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 12. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 13. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 14. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 15. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 16. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 17. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 18. Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости финансовых временных рядов

- 20. Скачать презентацию

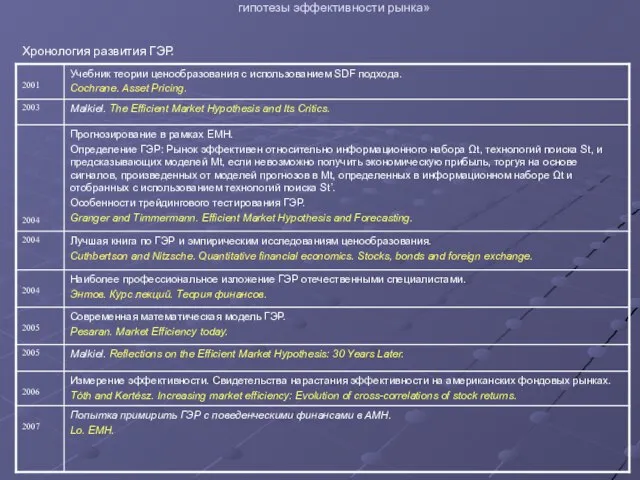

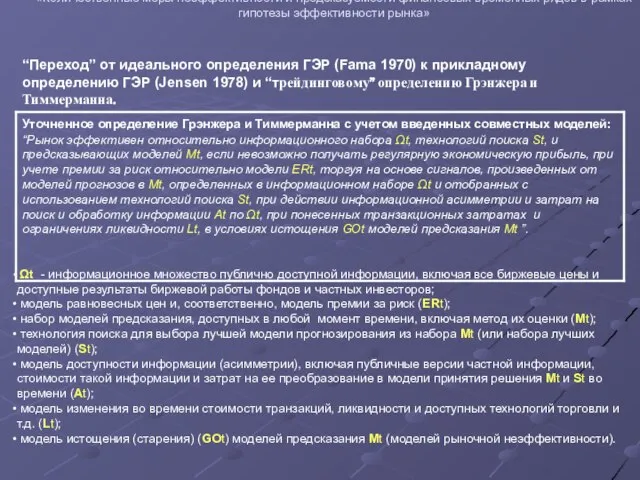

Слайд 2Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

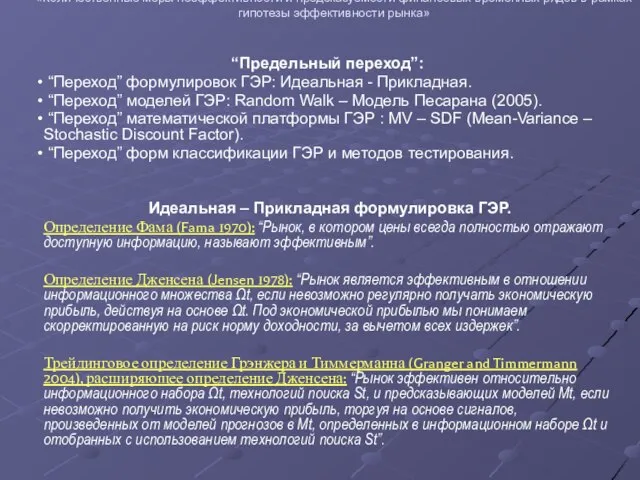

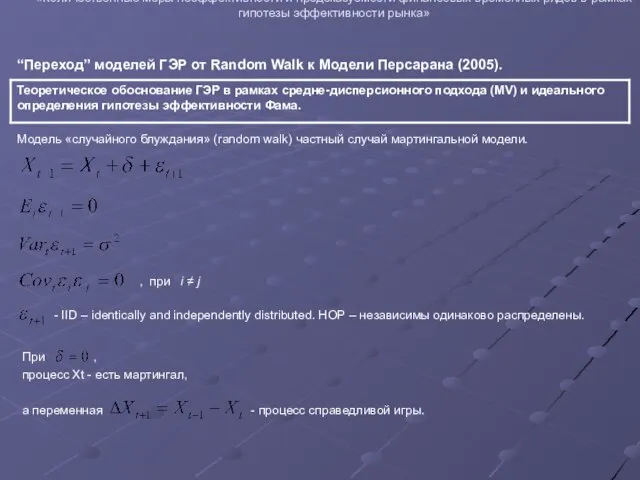

Слайд 3Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

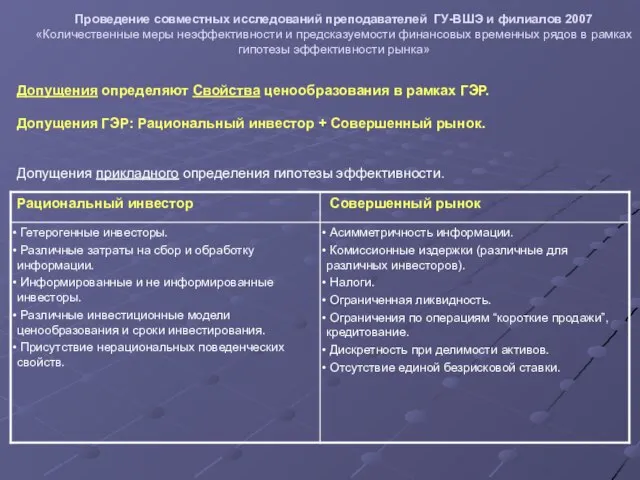

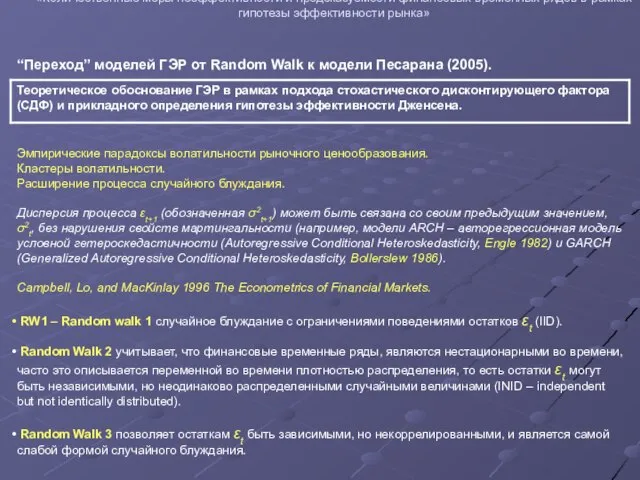

Слайд 4Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

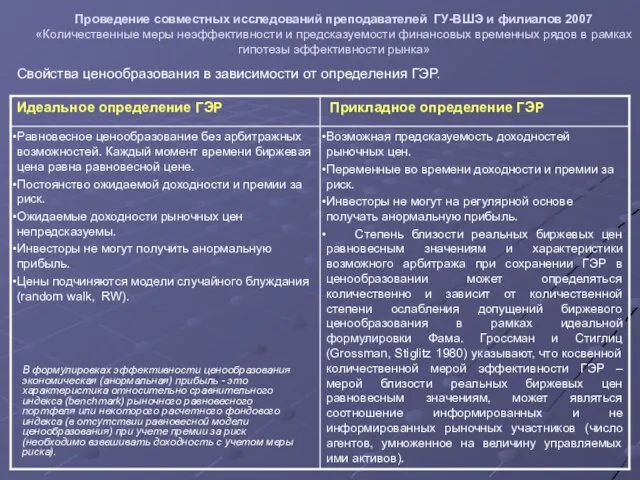

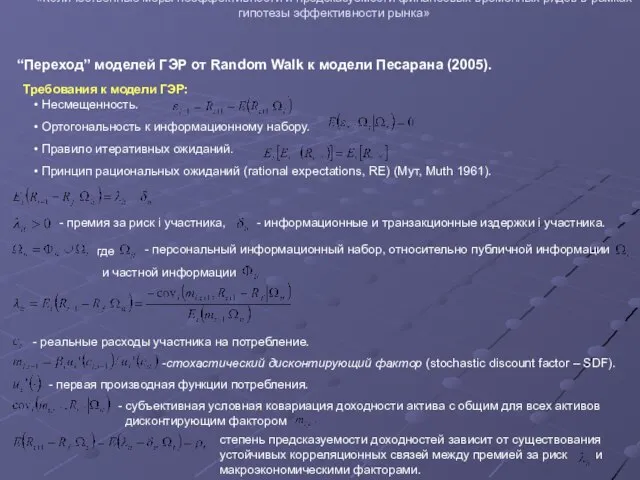

Слайд 5Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 6Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 7Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 8Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 9Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 10Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 11Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 12Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 13Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 14Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 15Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 16Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 17Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

Слайд 18Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007

«Количественные меры неэффективности и предсказуемости

Проведение совместных исследований преподавателей ГУ-ВШЭ и филиалов 2007 «Количественные меры неэффективности и предсказуемости

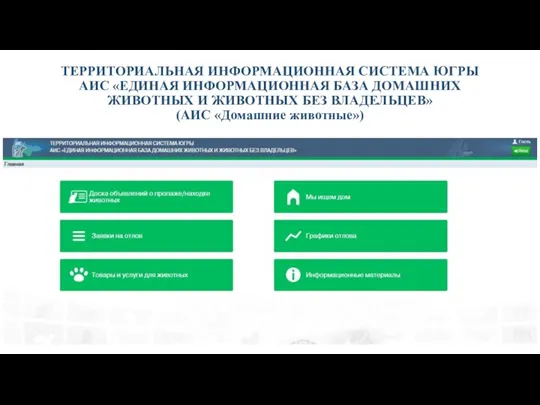

Единая информационная база домашних животных и животных без владельцев

Единая информационная база домашних животных и животных без владельцев Архиваторы.

Архиваторы. Условия обеспечения финансовой устойчивости страховщиков

Условия обеспечения финансовой устойчивости страховщиков Откуда берутся снежинки?

Откуда берутся снежинки? Рисковая модель оценки достаточности капитала (платежеспособности) страховщика в принципах и рекомендациях Международной ассоц

Рисковая модель оценки достаточности капитала (платежеспособности) страховщика в принципах и рекомендациях Международной ассоц Цветы в вазе. Натюрморт

Цветы в вазе. Натюрморт Capital punishment

Capital punishment  Виды кабелей

Виды кабелей Совместная проектная деятельность обучающихся как инструмент творческой интеграции

Совместная проектная деятельность обучающихся как инструмент творческой интеграции Геоинформационная система с веб-интерфейсом для поиска коммерческих и домашних точек питания

Геоинформационная система с веб-интерфейсом для поиска коммерческих и домашних точек питания Порядок учета средств криптографической защиты информации

Порядок учета средств криптографической защиты информации Управління персоналом та якістю проекту

Управління персоналом та якістю проекту Утомление при физической и умственной работе

Утомление при физической и умственной работе Информация и информационные процессы в живой и неживой природе

Информация и информационные процессы в живой и неживой природе Презентация на тему Древнейшие цивилизации

Презентация на тему Древнейшие цивилизации Банковская система

Банковская система Как снимается кинофильм

Как снимается кинофильм Презентация на тему гражданин российской федерации 11 класс

Презентация на тему гражданин российской федерации 11 класс Нестандартные приемы решения тригонометрических задач

Нестандартные приемы решения тригонометрических задач Стимулирование мыслительной деятельности учащихся через использование активных методов и приёмов обучения на уроках истории

Стимулирование мыслительной деятельности учащихся через использование активных методов и приёмов обучения на уроках истории Знающий тайну шахмат - знает тайну жизни

Знающий тайну шахмат - знает тайну жизни CATIA Организация связей

CATIA Организация связей Конфликты в школе

Конфликты в школе Абдоминальный болевой синдром

Абдоминальный болевой синдром  Презентация на тему Изобретения 19 века

Презентация на тему Изобретения 19 века У синих скал

У синих скал Презентация на тему Социальная информатика

Презентация на тему Социальная информатика  Волновые явления

Волновые явления