Building Financial Systems for the Poor Дистанционный банкинг – путь к всеобъемлющим финансовым системамМосква, Россия. 14 ноября 2007 г.Ольга Томил

- Building Financial Systems for the Poor Дистанционный банкинг – путь к всеобъемлющим финансовым системамМосква, Россия. 14 ноября 2007 г.Ольга Томил

Содержание

- 2. Что такое CGAP Глобальный ресурсный центр по проблеме доступа к финансовым услугам Основан в 1995 г.

- 3. Что такое дистанционный банкинг? Мобильные телефоны Точки продаж, оборудованные POS-терминалами Инновационное использование информационных и коммуникационных технологий

- 4. В чем преимущества мобильного банкинга? Для клиентов дистанционный банкинг – это: Удобно Эффективно Безопасно Недорого

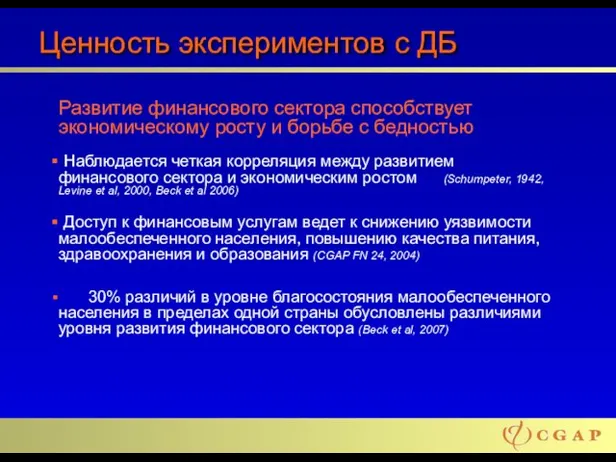

- 5. Ценность экспериментов с ДБ Развитие финансового сектора способствует экономическому росту и борьбе с бедностью Наблюдается четкая

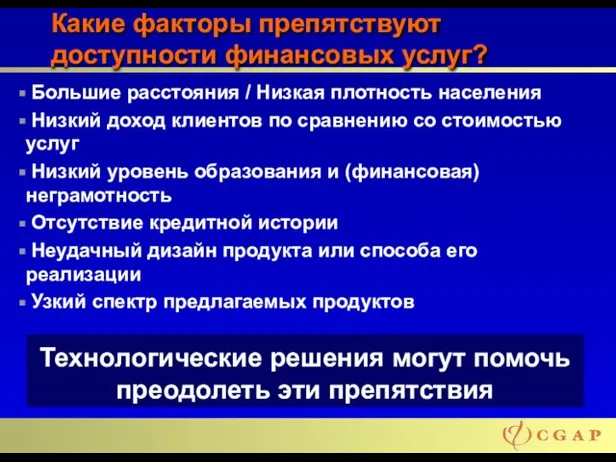

- 6. Какие факторы препятствуют доступности финансовых услуг? Большие расстояния / Низкая плотность населения Низкий доход клиентов по

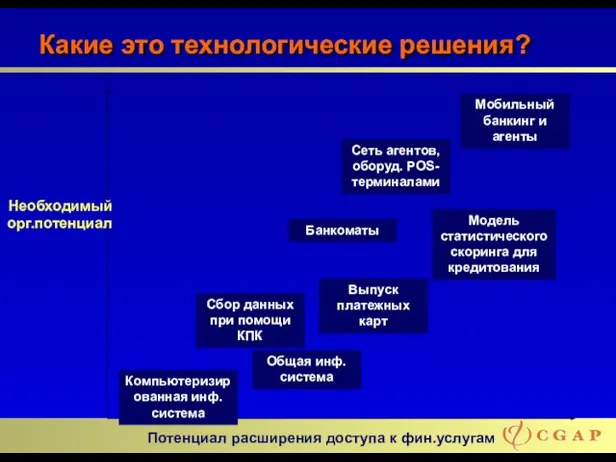

- 7. Какие это технологические решения? Мобильный банкинг и агенты Общая инф.система Банкоматы Компьютеризированная инф.система Сбор данных при

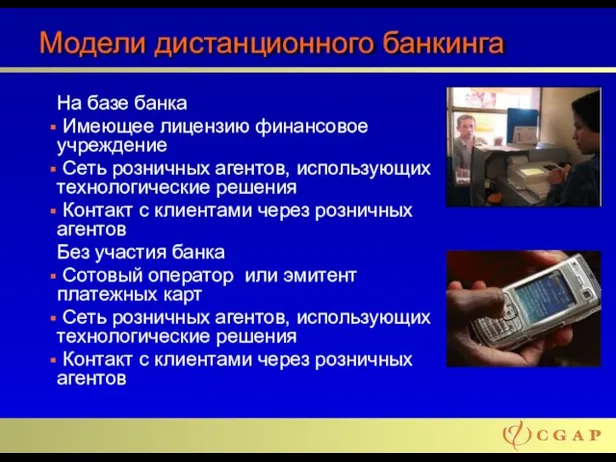

- 8. Модели дистанционного банкинга На базе банка Имеющее лицензию финансовое учреждение Сеть розничных агентов, использующих технологические решения

- 9. Дистанционный банкинг: как это происходит? Использование информационной технологии для предоставления финансовых услуг малообеспеченному населению через альтернативные

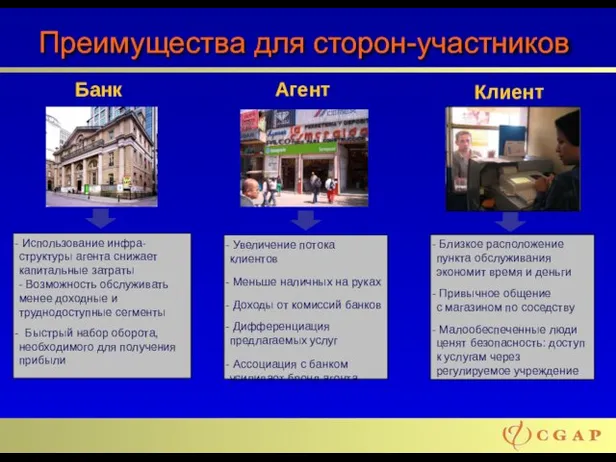

- 10. Преимущества для сторон-участников Использование инфра- структуры агента снижает капитальные затраты - Возможность обслуживать менее доходные и

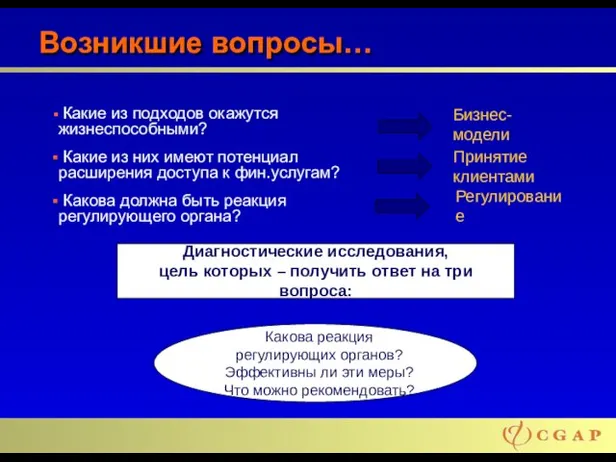

- 11. Возникшие вопросы… Какие из подходов окажутся жизнеспособными? Какие из них имеют потенциал расширения доступа к фин.услугам?

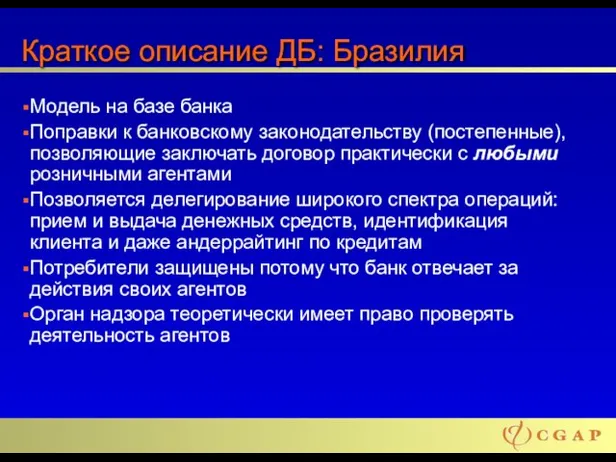

- 12. Краткое описание ДБ: Бразилия Модель на базе банка Поправки к банковскому законодательству (постепенные), позволяющие заключать договор

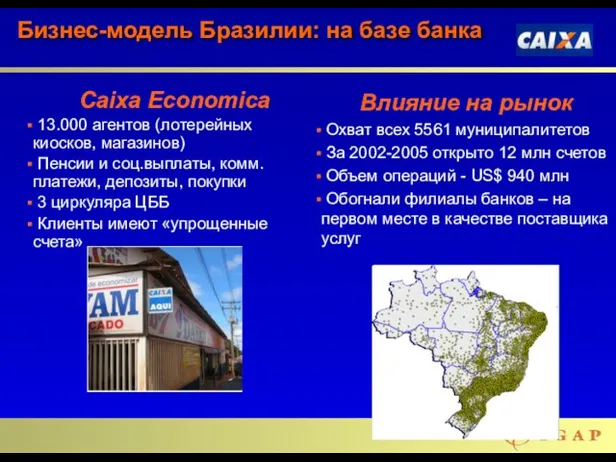

- 13. Бизнес-модель Бразилии: на базе банка Caixa Economica 13.000 агентов (лотерейных киосков, магазинов) Пенсии и соц.выплаты, комм.платежи,

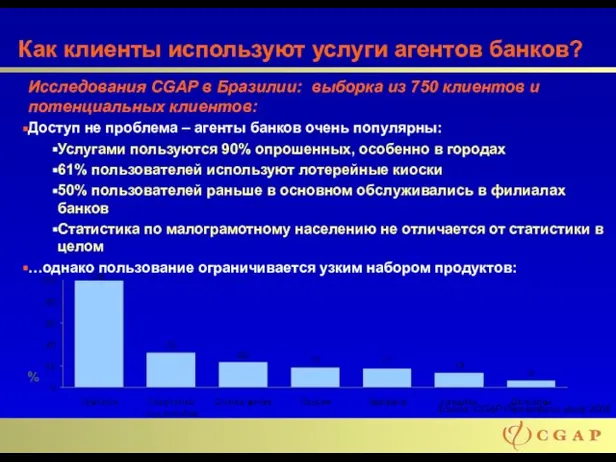

- 14. Исследования CGAP в Бразилии: выборка из 750 клиентов и потенциальных клиентов: Доступ не проблема – агенты

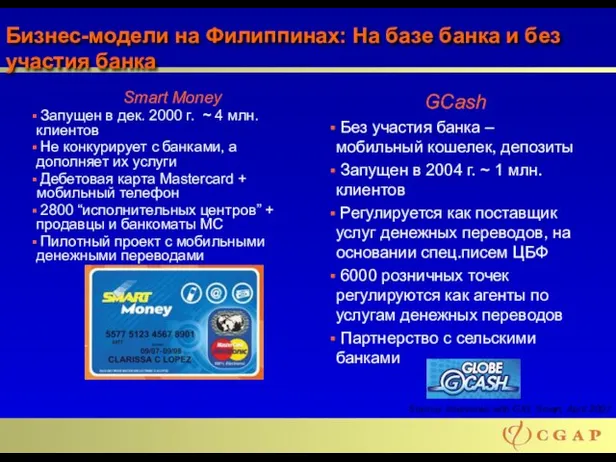

- 15. Бизнес-модели на Филиппинах: На базе банка и без участия банка Smart Money Запущен в дек. 2000

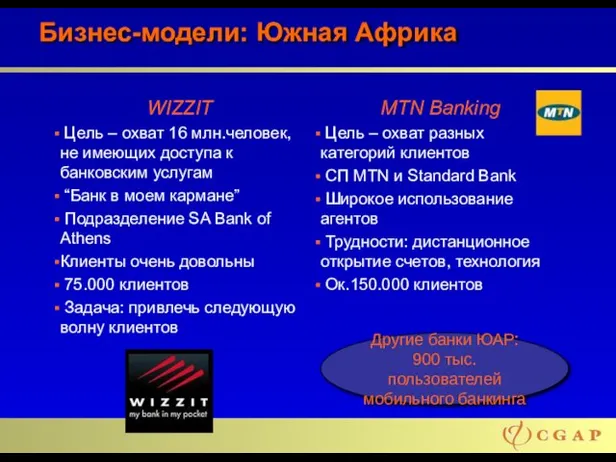

- 16. Бизнес-модели: Южная Африка WIZZIT Цель – охват 16 млн.человек, не имеющих доступа к банковским услугам “Банк

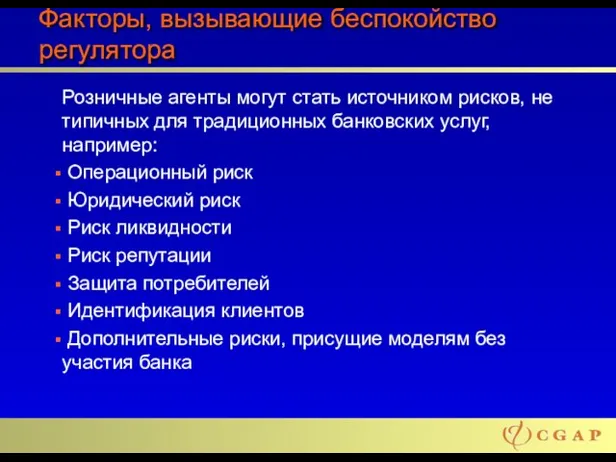

- 17. Факторы, вызывающие беспокойство регулятора Розничные агенты могут стать источником рисков, не типичных для традиционных банковских услуг,

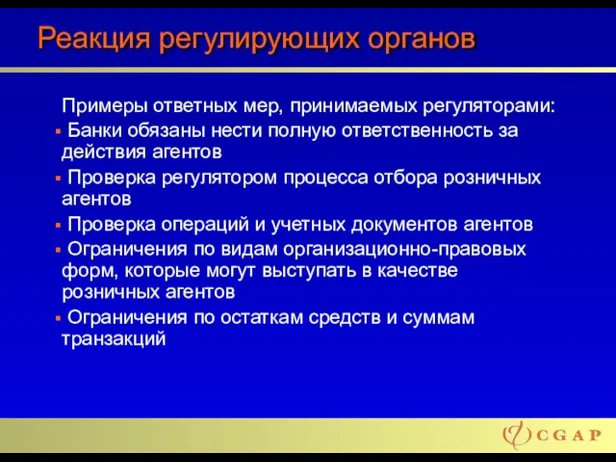

- 18. Реакция регулирующих органов Примеры ответных мер, принимаемых регуляторами: Банки обязаны нести полную ответственность за действия агентов

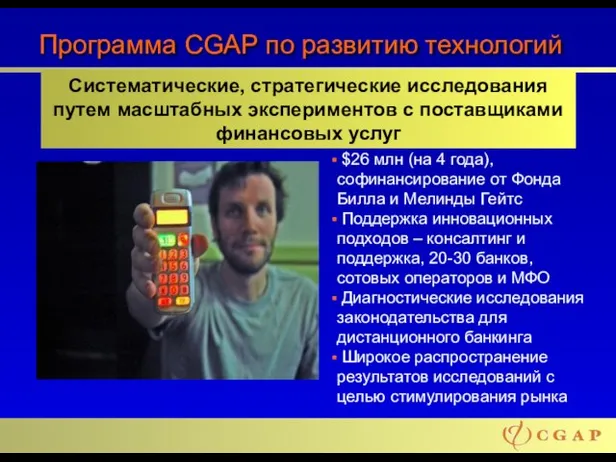

- 19. $26 млн (на 4 года), софинансирование от Фонда Билла и Мелинды Гейтс Поддержка инновационных подходов –

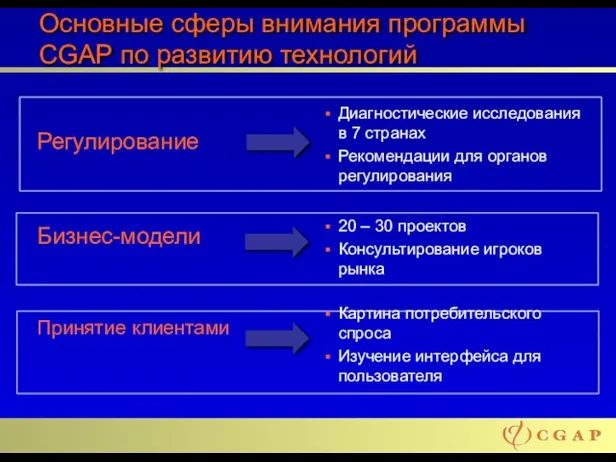

- 20. Основные сферы внимания программы CGAP по развитию технологий Регулирование Бизнес-модели Принятие клиентами Диагностические исследования в 7

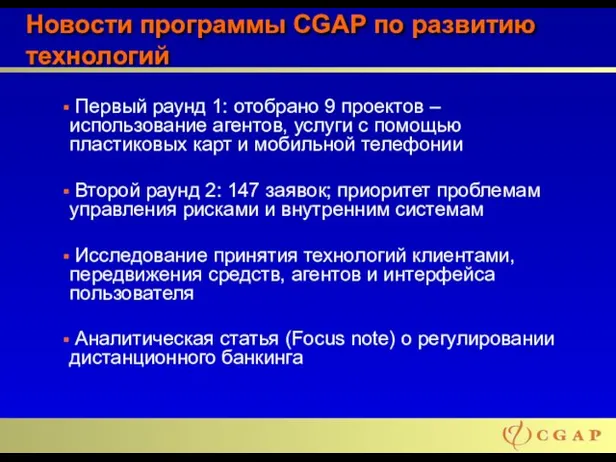

- 21. Новости программы CGAP по развитию технологий Первый раунд 1: отобрано 9 проектов – использование агентов, услуги

- 23. Скачать презентацию

Слайд 3Что такое дистанционный банкинг?

Мобильные телефоны

Точки продаж, оборудованные POS-терминалами

Инновационное использование информационных

Что такое дистанционный банкинг?

Мобильные телефоны

Точки продаж, оборудованные POS-терминалами

Инновационное использование информационных

Слайд 4В чем преимущества мобильного банкинга?

Для клиентов дистанционный банкинг – это:

Удобно

Эффективно

В чем преимущества мобильного банкинга?

Для клиентов дистанционный банкинг – это:

Удобно

Эффективно

Слайд 5Ценность экспериментов с ДБ

Развитие финансового сектора способствует экономическому росту и борьбе с

Ценность экспериментов с ДБ

Развитие финансового сектора способствует экономическому росту и борьбе с

Слайд 6Какие факторы препятствуют доступности финансовых услуг?

Большие расстояния / Низкая плотность населения

Какие факторы препятствуют доступности финансовых услуг?

Большие расстояния / Низкая плотность населения

Слайд 7Какие это технологические решения?

Мобильный банкинг и агенты

Общая инф.система

Банкоматы

Компьютеризированная инф.система

Сбор данных при помощи

Какие это технологические решения?

Мобильный банкинг и агенты

Общая инф.система

Банкоматы

Компьютеризированная инф.система

Сбор данных при помощи

Слайд 8Модели дистанционного банкинга

На базе банка

Имеющее лицензию финансовое учреждение

Сеть розничных агентов,

Модели дистанционного банкинга

На базе банка

Имеющее лицензию финансовое учреждение

Сеть розничных агентов,

Слайд 9Дистанционный банкинг: как это происходит?

Использование информационной технологии для предоставления финансовых услуг малообеспеченному

Дистанционный банкинг: как это происходит?

Использование информационной технологии для предоставления финансовых услуг малообеспеченному

Слайд 10Преимущества для сторон-участников

Использование инфра-

структуры агента снижает

капитальные затраты

- Возможность обслуживать

менее доходные

Преимущества для сторон-участников

Использование инфра-

структуры агента снижает

капитальные затраты

- Возможность обслуживать

менее доходные

Слайд 11Возникшие вопросы…

Какие из подходов окажутся жизнеспособными?

Какие из них имеют потенциал

Возникшие вопросы…

Какие из подходов окажутся жизнеспособными?

Какие из них имеют потенциал

Слайд 12Краткое описание ДБ: Бразилия

Модель на базе банка

Поправки к банковскому законодательству (постепенные), позволяющие

Краткое описание ДБ: Бразилия

Модель на базе банка

Поправки к банковскому законодательству (постепенные), позволяющие

Слайд 13Бизнес-модель Бразилии: на базе банка

Caixa Economica

13.000 агентов (лотерейных киосков, магазинов)

Бизнес-модель Бразилии: на базе банка

Caixa Economica

13.000 агентов (лотерейных киосков, магазинов)

Слайд 14Исследования CGAP в Бразилии: выборка из 750 клиентов и потенциальных клиентов:

Доступ не

Исследования CGAP в Бразилии: выборка из 750 клиентов и потенциальных клиентов:

Доступ не

Слайд 15Бизнес-модели на Филиппинах: На базе банка и без участия банка

Smart Money

Запущен

Бизнес-модели на Филиппинах: На базе банка и без участия банка

Smart Money

Запущен

Слайд 16Бизнес-модели: Южная Африка

WIZZIT

Цель – охват 16 млн.человек, не имеющих доступа к

Бизнес-модели: Южная Африка

WIZZIT

Цель – охват 16 млн.человек, не имеющих доступа к

Слайд 17Факторы, вызывающие беспокойство регулятора

Розничные агенты могут стать источником рисков, не типичных для

Факторы, вызывающие беспокойство регулятора

Розничные агенты могут стать источником рисков, не типичных для

Слайд 18Реакция регулирующих органов

Примеры ответных мер, принимаемых регуляторами:

Банки обязаны нести полную ответственность

Реакция регулирующих органов

Примеры ответных мер, принимаемых регуляторами:

Банки обязаны нести полную ответственность

Слайд 19 $26 млн (на 4 года), софинансирование от Фонда Билла и Мелинды

$26 млн (на 4 года), софинансирование от Фонда Билла и Мелинды

Слайд 20Основные сферы внимания программы CGAP по развитию технологий

Регулирование

Бизнес-модели

Принятие клиентами

Диагностические исследования в 7

Основные сферы внимания программы CGAP по развитию технологий

Регулирование

Бизнес-модели

Принятие клиентами

Диагностические исследования в 7

Слайд 21Новости программы CGAP по развитию технологий

Первый раунд 1: отобрано 9

Новости программы CGAP по развитию технологий

Первый раунд 1: отобрано 9

Удержания из страховых пенсий

Удержания из страховых пенсий Инспекторский и приемочный контроль на предприятиях железнодорожного машиностроения

Инспекторский и приемочный контроль на предприятиях железнодорожного машиностроения Лермонтов Михаил Юрьевич

Лермонтов Михаил Юрьевич Презентация на тему Архитектура классицизма в России

Презентация на тему Архитектура классицизма в России  Кузнецов Павел Варфоломеевич

Кузнецов Павел Варфоломеевич Перспективы разработки источников вторичного электропитания для ракетно-космической и авиационной техники

Перспективы разработки источников вторичного электропитания для ракетно-космической и авиационной техники Человек и закон. Конкурс лучших детективов имени Шерлока Холмса

Человек и закон. Конкурс лучших детективов имени Шерлока Холмса Реконструкция системы водоснабжения п. Гирей, Краснодарского края

Реконструкция системы водоснабжения п. Гирей, Краснодарского края Легко и просто создать мультфильм

Легко и просто создать мультфильм Человек. Индивидуальность

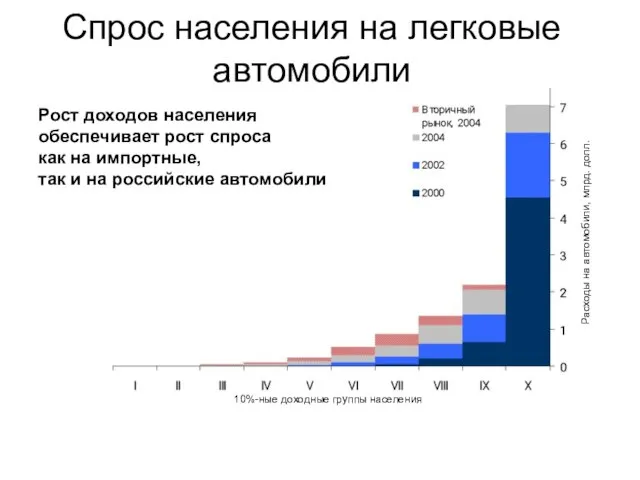

Человек. Индивидуальность Спрос населения на легковые автомобили

Спрос населения на легковые автомобили тенденции туристического спроса

тенденции туристического спроса "Как найти общий язык с ребёнком"

"Как найти общий язык с ребёнком" Основная деятельность компании- лидогенерация

Основная деятельность компании- лидогенерация 20141104_2_osobo_okhranyaemye_prirodnye_territorii_u._o

20141104_2_osobo_okhranyaemye_prirodnye_territorii_u._o Ветлуга моя

Ветлуга моя Уходит старый год, Шуршит его последняя страница, Пусть лучшее, что было не уйдёт, А худшее не сможет повториться.

Уходит старый год, Шуршит его последняя страница, Пусть лучшее, что было не уйдёт, А худшее не сможет повториться. Транспорт веществ в растительном организме

Транспорт веществ в растительном организме ПЕРМЯКОВ АНТОН ЕВГЕНЬЕВИЧ

ПЕРМЯКОВ АНТОН ЕВГЕНЬЕВИЧ Презентация на тему Зевс

Презентация на тему Зевс Совершенствование методов работы старшей школы по индивидуальным учебным планам

Совершенствование методов работы старшей школы по индивидуальным учебным планам Прокуратура РФ

Прокуратура РФ Угадай мелодию Щелкунчик

Угадай мелодию Щелкунчик Презентация на тему Возникновение средневековых городов

Презентация на тему Возникновение средневековых городов  Глобальные сети

Глобальные сети Агитационное искусство периода Первой мировой войны

Агитационное искусство периода Первой мировой войны 20140111_chudesa_sveta

20140111_chudesa_sveta Понятие о внутрикорпоративных коммуникациях

Понятие о внутрикорпоративных коммуникациях