- Бухгалтерский баланс

Содержание

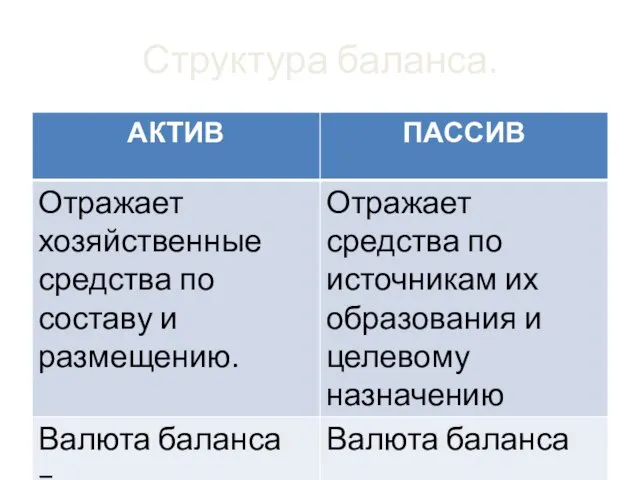

- 2. Структура баланса.

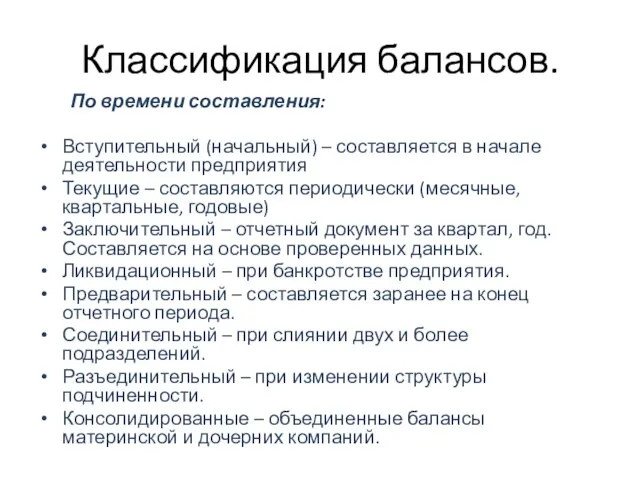

- 4. Классификация балансов. По времени составления: Вступительный (начальный) – составляется в начале деятельности предприятия Текущие – составляются

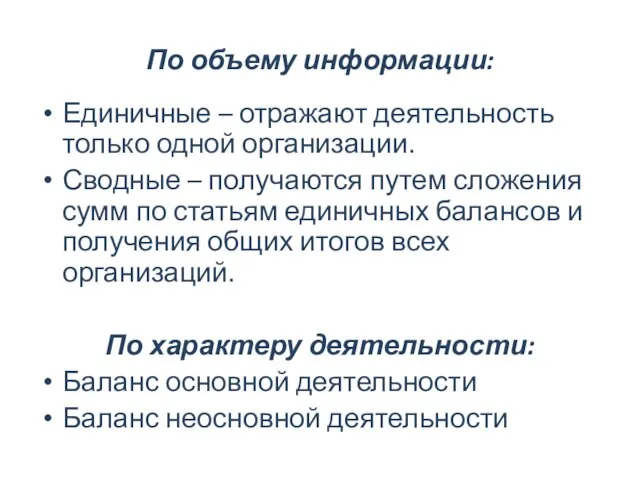

- 5. По объему информации: Единичные – отражают деятельность только одной организации. Сводные – получаются путем сложения сумм

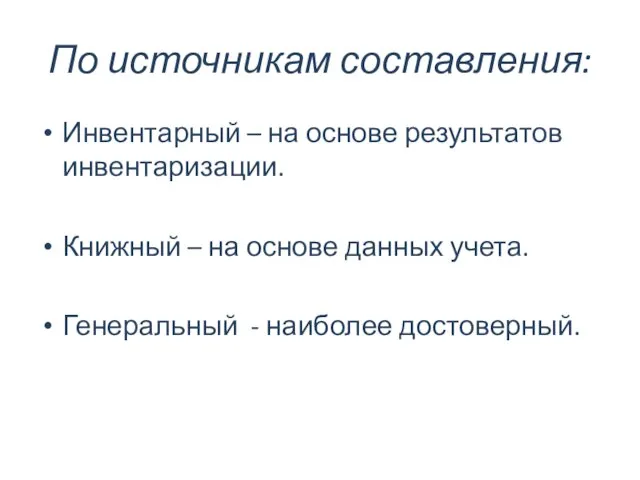

- 6. По источникам составления: Инвентарный – на основе результатов инвентаризации. Книжный – на основе данных учета. Генеральный

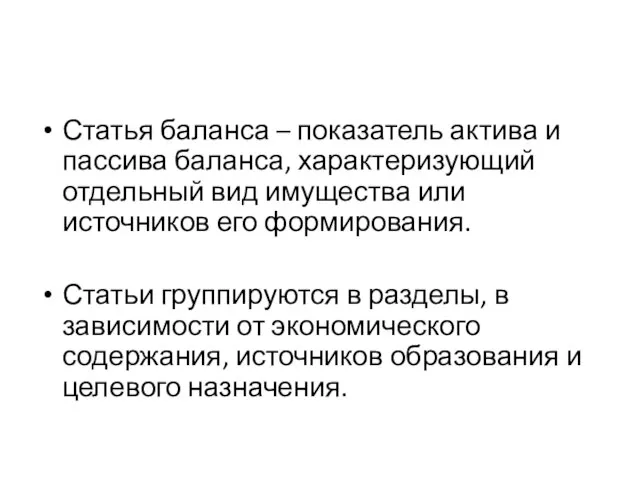

- 7. Статья баланса – показатель актива и пассива баланса, характеризующий отдельный вид имущества или источников его формирования.

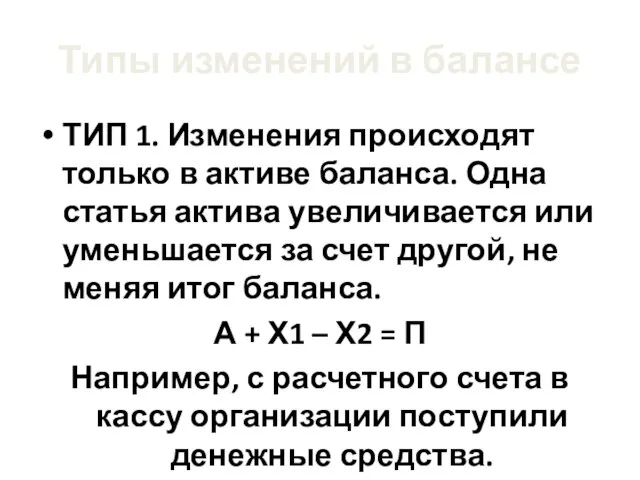

- 8. Типы изменений в балансе ТИП 1. Изменения происходят только в активе баланса. Одна статья актива увеличивается

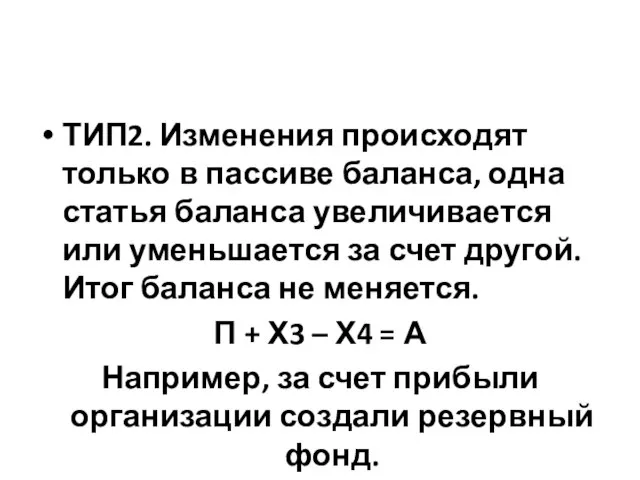

- 9. ТИП2. Изменения происходят только в пассиве баланса, одна статья баланса увеличивается или уменьшается за счет другой.

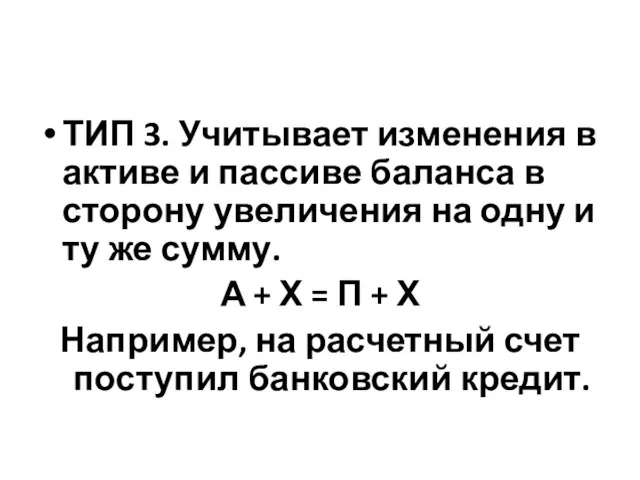

- 10. ТИП 3. Учитывает изменения в активе и пассиве баланса в сторону увеличения на одну и ту

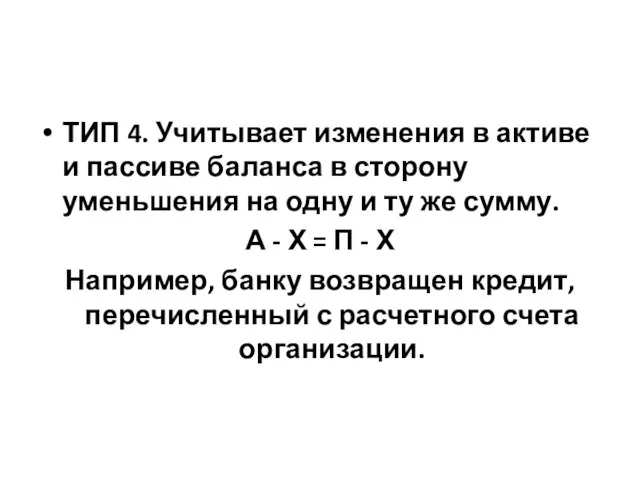

- 11. ТИП 4. Учитывает изменения в активе и пассиве баланса в сторону уменьшения на одну и ту

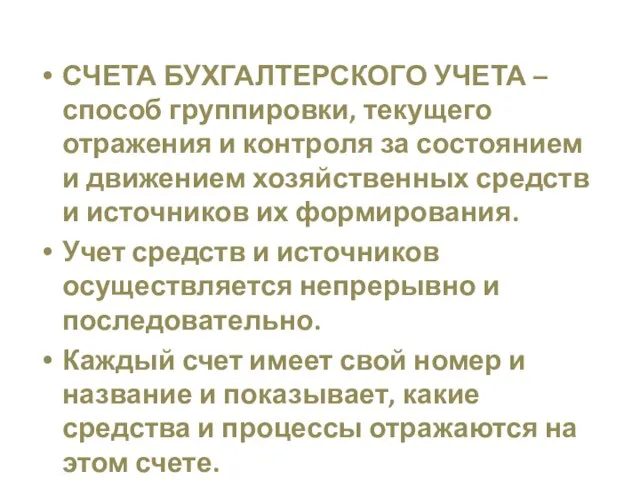

- 12. СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА – способ группировки, текущего отражения и контроля за состоянием и движением хозяйственных средств

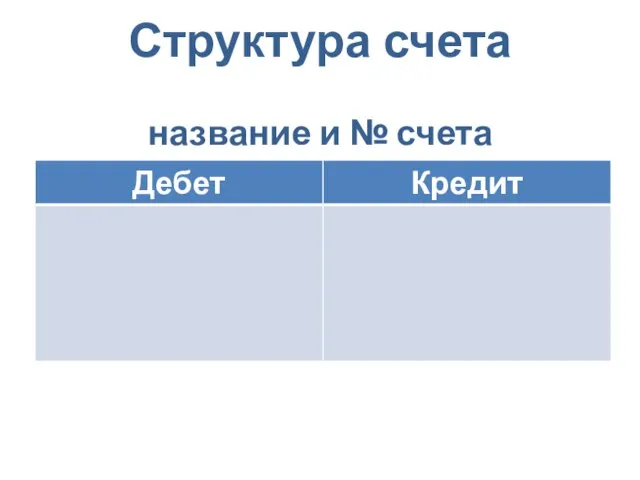

- 13. Структура счета название и № счета

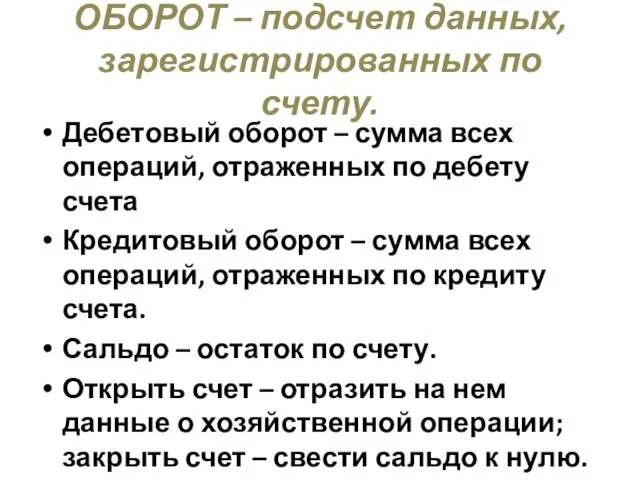

- 14. ОБОРОТ – подсчет данных, зарегистрированных по счету. Дебетовый оборот – сумма всех операций, отраженных по дебету

- 15. АКТИВНЫЕ – счета, предназначенные для учета состояния и движения хозяйственных средств («Нематериальные активы», «Материалы»). Увеличение средств

- 16. ПАССИВНЫЕ – счета, предназначенные для учета состояния и движения источников хозяйственных средств(«Уставный капитал», «Резервный капитал»). Увеличение

- 17. АКТИВНО-ПАССИВНЫЕ – большинство этих счетов начинается со слова «расчеты» (с бюджетом, персоналом и т.д.). На этих

- 18. Взаимосвязь счетов и баланса. Активные счета соответствуют активу баланса, пассивные – пассиву. Отдельные наименования статей баланса

- 19. ДВОЙНАЯ ЗАПИСЬ – способ отражения каждой операции в дебет одного счета и кредит другого в одной

- 20. Взаимосвязь между дебетом одного и кредитом другого счета, возникшей в результате двойной записи на них хозяйственных

- 21. ПРОСТЫМИ называют такие проводки, в которых корреспондируют только два счета – один по дебету, другой по

- 26. Скачать презентацию

Слайд 4Классификация балансов.

По времени составления:

Вступительный (начальный) – составляется в начале деятельности предприятия

Текущие –

Классификация балансов.

По времени составления:

Вступительный (начальный) – составляется в начале деятельности предприятия

Текущие –

Слайд 5По объему информации:

Единичные – отражают деятельность только одной организации.

Сводные – получаются путем

По объему информации:

Единичные – отражают деятельность только одной организации.

Сводные – получаются путем

Слайд 6По источникам составления:

Инвентарный – на основе результатов инвентаризации.

Книжный – на основе данных

По источникам составления:

Инвентарный – на основе результатов инвентаризации.

Книжный – на основе данных

Слайд 7Статья баланса – показатель актива и пассива баланса, характеризующий отдельный вид имущества

Статья баланса – показатель актива и пассива баланса, характеризующий отдельный вид имущества

Слайд 8Типы изменений в балансе

ТИП 1. Изменения происходят только в активе баланса. Одна

Типы изменений в балансе

ТИП 1. Изменения происходят только в активе баланса. Одна

Слайд 9ТИП2. Изменения происходят только в пассиве баланса, одна статья баланса увеличивается или

ТИП2. Изменения происходят только в пассиве баланса, одна статья баланса увеличивается или

Слайд 10ТИП 3. Учитывает изменения в активе и пассиве баланса в сторону увеличения

ТИП 3. Учитывает изменения в активе и пассиве баланса в сторону увеличения

Слайд 11ТИП 4. Учитывает изменения в активе и пассиве баланса в сторону уменьшения

ТИП 4. Учитывает изменения в активе и пассиве баланса в сторону уменьшения

Слайд 12СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА – способ группировки, текущего отражения и контроля за состоянием

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА – способ группировки, текущего отражения и контроля за состоянием

Слайд 13Структура счета

название и № счета

Структура счета

название и № счета

Слайд 14ОБОРОТ – подсчет данных, зарегистрированных по счету.

Дебетовый оборот – сумма всех операций,

ОБОРОТ – подсчет данных, зарегистрированных по счету.

Дебетовый оборот – сумма всех операций,

Слайд 15АКТИВНЫЕ – счета, предназначенные для учета состояния и движения хозяйственных средств («Нематериальные

АКТИВНЫЕ – счета, предназначенные для учета состояния и движения хозяйственных средств («Нематериальные

Слайд 16ПАССИВНЫЕ – счета, предназначенные для учета состояния и движения источников хозяйственных средств(«Уставный

ПАССИВНЫЕ – счета, предназначенные для учета состояния и движения источников хозяйственных средств(«Уставный

Слайд 17АКТИВНО-ПАССИВНЫЕ – большинство этих счетов начинается со слова «расчеты» (с бюджетом, персоналом

АКТИВНО-ПАССИВНЫЕ – большинство этих счетов начинается со слова «расчеты» (с бюджетом, персоналом

Слайд 18Взаимосвязь счетов и баланса.

Активные счета соответствуют активу баланса, пассивные – пассиву.

Отдельные наименования

Взаимосвязь счетов и баланса.

Активные счета соответствуют активу баланса, пассивные – пассиву.

Отдельные наименования

Слайд 19ДВОЙНАЯ ЗАПИСЬ – способ отражения каждой операции в дебет одного счета и

ДВОЙНАЯ ЗАПИСЬ – способ отражения каждой операции в дебет одного счета и

Слайд 20Взаимосвязь между дебетом одного и кредитом другого счета, возникшей в результате двойной

Взаимосвязь между дебетом одного и кредитом другого счета, возникшей в результате двойной

Слайд 21ПРОСТЫМИ называют такие проводки, в которых корреспондируют только два счета – один

ПРОСТЫМИ называют такие проводки, в которых корреспондируют только два счета – один

Колебательный контур

Колебательный контур Моя будущая профессия учитель

Моя будущая профессия учитель Сладкие блюда

Сладкие блюда Вводный вебинар

Вводный вебинар Родительское собрание "Скоро в школу"

Родительское собрание "Скоро в школу" Кабинет неспешного копирайтинга

Кабинет неспешного копирайтинга Элементы комбинаторики

Элементы комбинаторики Констит.строй 2021

Констит.строй 2021 Позитивные мысли

Позитивные мысли Создание военных блоков, локальные войны и вооруженные конфликты второй половины XX начала XXI веков

Создание военных блоков, локальные войны и вооруженные конфликты второй половины XX начала XXI веков Инновационное развитие машиностроительной промышленности России. Роль ИТ. Вызовы и реалии..

Инновационное развитие машиностроительной промышленности России. Роль ИТ. Вызовы и реалии.. Изменения в написании КР и ДР

Изменения в написании КР и ДР Установка и настройка веб-сервера Apache

Установка и настройка веб-сервера Apache Цветные металлы и сплавы

Цветные металлы и сплавы Развлекательный Комплекс «АКТЕРА»Общая информация

Развлекательный Комплекс «АКТЕРА»Общая информация Проект по английскому языку про Великобританию

Проект по английскому языку про Великобританию Спряжение глаголов в заданиях

Спряжение глаголов в заданиях Что такое пиксель. Масштаб изображения

Что такое пиксель. Масштаб изображения Презентация на тему Семейство Папоротниковые

Презентация на тему Семейство Папоротниковые Philosophy

Philosophy  Математика и поэзия

Математика и поэзия Презентация на тему Неопределенный интеграл

Презентация на тему Неопределенный интеграл  Как устроен наш язык

Как устроен наш язык Alternative Energy Sources

Alternative Energy Sources  Анализ результатов ГИА9 классы 2010-2011качество подготовки

Анализ результатов ГИА9 классы 2010-2011качество подготовки Портфолио - профессиональный портрет школьного библиотекаря

Портфолио - профессиональный портрет школьного библиотекаря Как выращивают хлопок

Как выращивают хлопок Полезные для здоровья рецепты разных блюд

Полезные для здоровья рецепты разных блюд