- Бухгалтерский учет финансовых вложений

Содержание

- 2. В. 1 К финансовым вложениям относят инвестиции организаций в государственные ценные бумаги (облигации и другие долговые

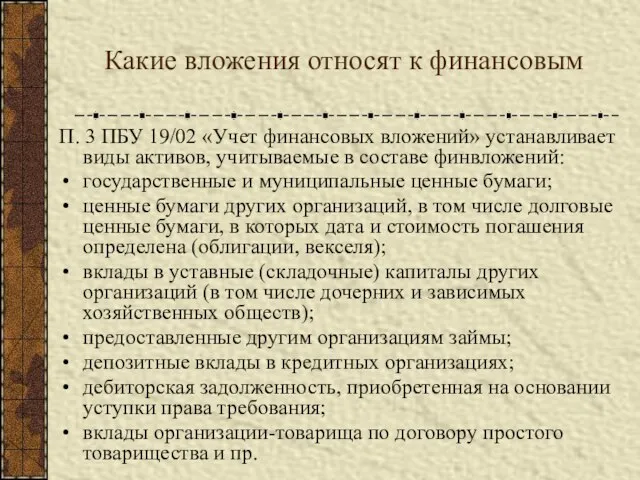

- 3. Какие вложения относят к финансовым П. 3 ПБУ 19/02 «Учет финансовых вложений» устанавливает виды активов, учитываемые

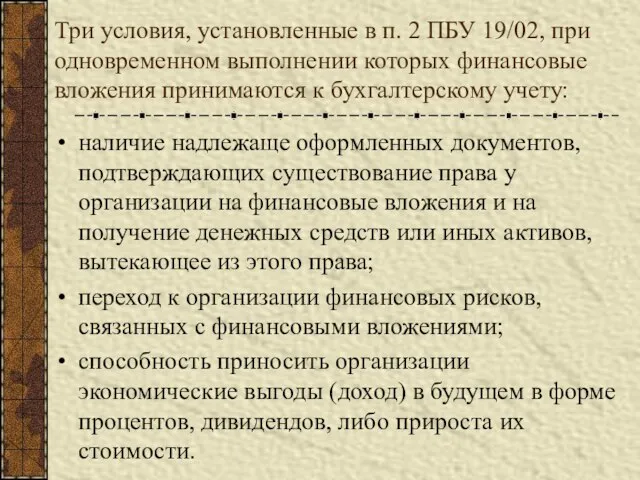

- 4. Три условия, установленные в п. 2 ПБУ 19/02, при одновременном выполнении которых финансовые вложения принимаются к

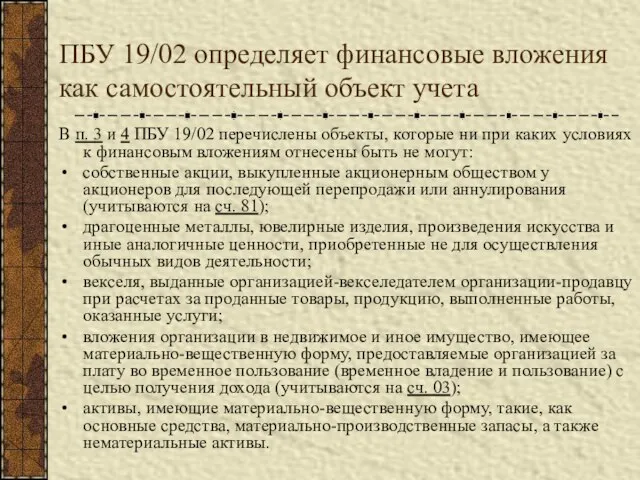

- 5. ПБУ 19/02 определяет финансовые вложения как самостоятельный объект учета В п. 3 и 4 ПБУ 19/02

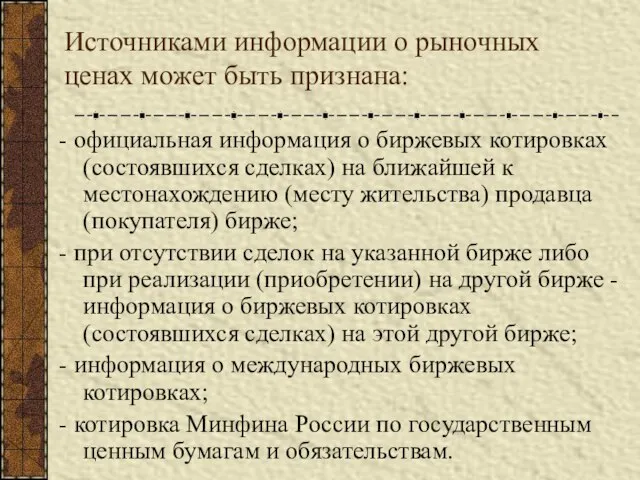

- 6. Источниками информации о рыночных ценах может быть признана: - официальная информация о биржевых котировках (состоявшихся сделках)

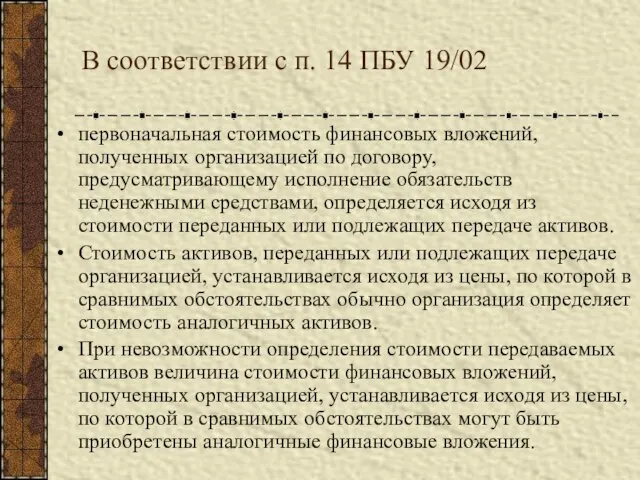

- 7. В соответствии с п. 14 ПБУ 19/02 первоначальная стоимость финансовых вложений, полученных организацией по договору, предусматривающему

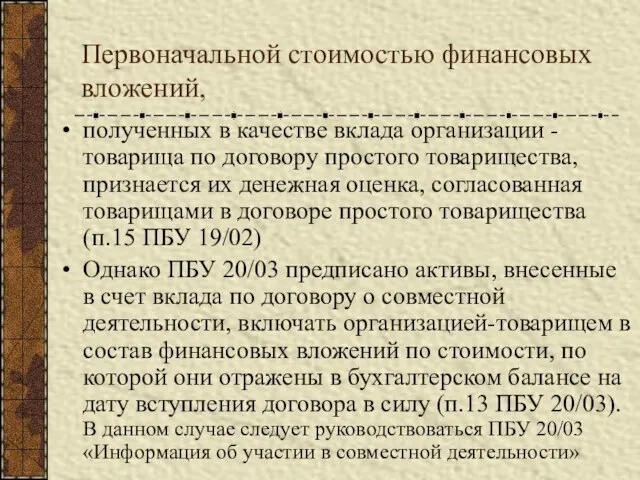

- 8. Первоначальной стоимостью финансовых вложений, полученных в качестве вклада организации - товарища по договору простого товарищества, признается

- 9. Первоначальная оценка финансовых вложений Они могут быть получены следующими способами: приобретены за плату; внесены в счет

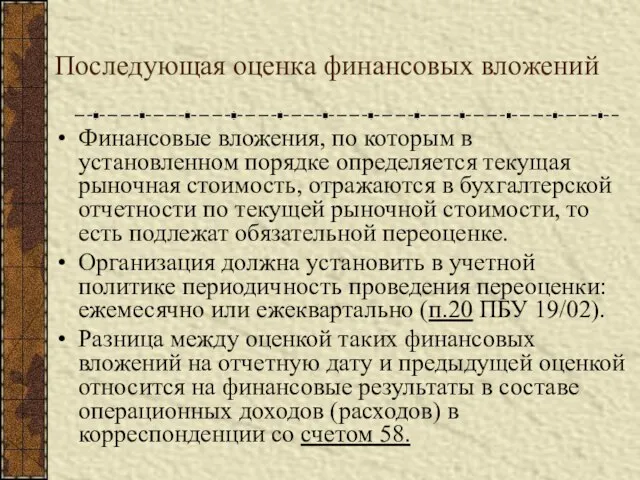

- 10. Последующая оценка финансовых вложений Финансовые вложения, по которым в установленном порядке определяется текущая рыночная стоимость, отражаются

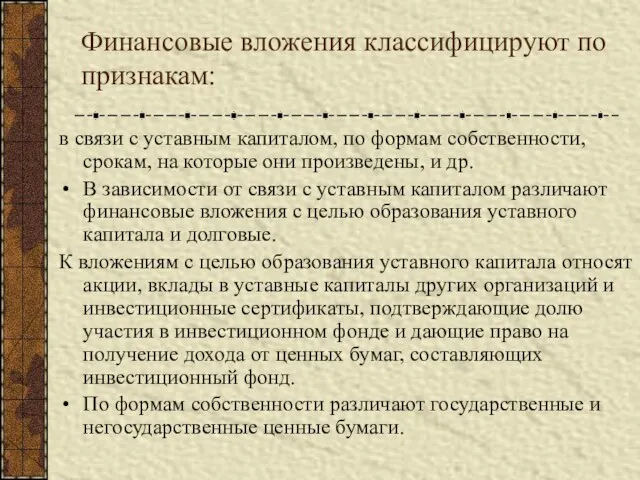

- 11. Финансовые вложения классифицируют по признакам: в связи с уставным капиталом, по формам собственности, срокам, на которые

- 12. В зависимости от срока, на который произведены финансовые вложения, они подразделяются на долгосрочные (когда установленный срок

- 13. Долго- и краткосрочные финансовые вложения учитывают на активном сч. 58 "Финансовые вложения", к которому могут быть

- 14. Особенности субсчетов На 58-1 "Паи и акции" учитываются наличие и движение инвестиций в акции акционерных обществ,

- 15. Ценная бумага - денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившему

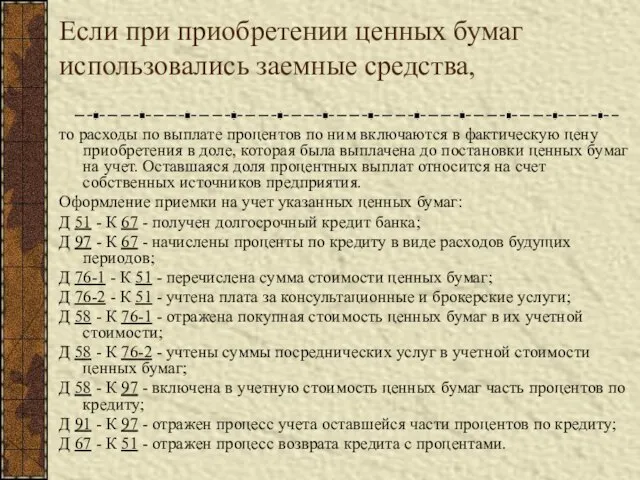

- 16. Если при приобретении ценных бумаг использовались заемные средства, то расходы по выплате процентов по ним включаются

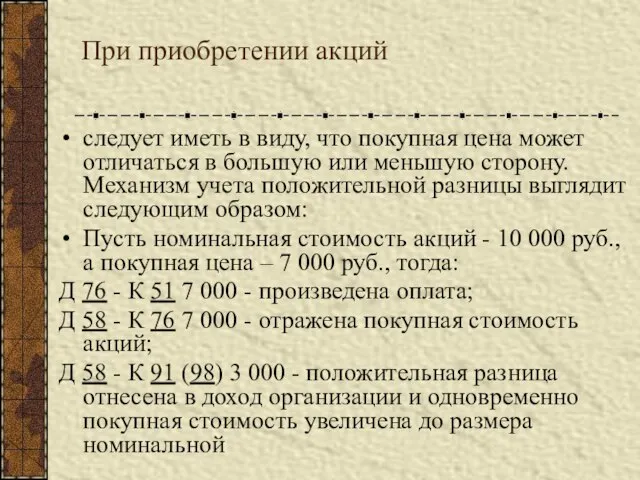

- 17. При приобретении акций следует иметь в виду, что покупная цена может отличаться в большую или меньшую

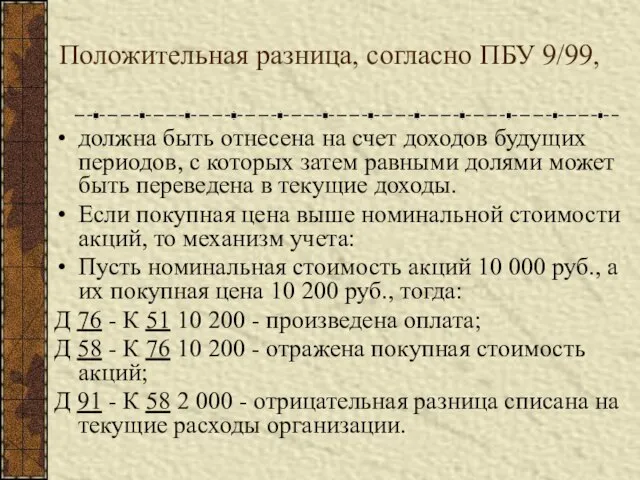

- 18. Положительная разница, согласно ПБУ 9/99, должна быть отнесена на счет доходов будущих периодов, с которых затем

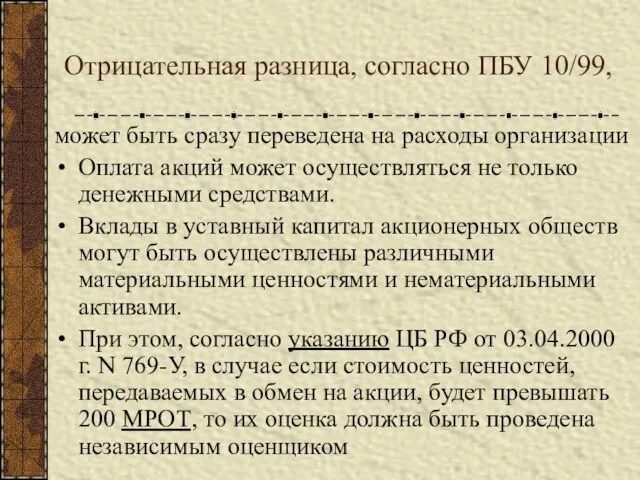

- 19. Отрицательная разница, согласно ПБУ 10/99, может быть сразу переведена на расходы организации Оплата акций может осуществляться

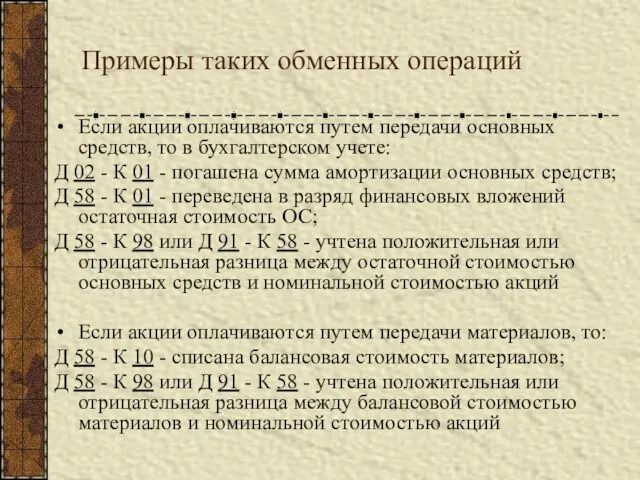

- 20. Примеры таких обменных операций Если акции оплачиваются путем передачи основных средств, то в бухгалтерском учете: Д

- 21. На основании ст.149 НК РФ операции по передаче ценностей в уставный капитал других организаций не облагаются

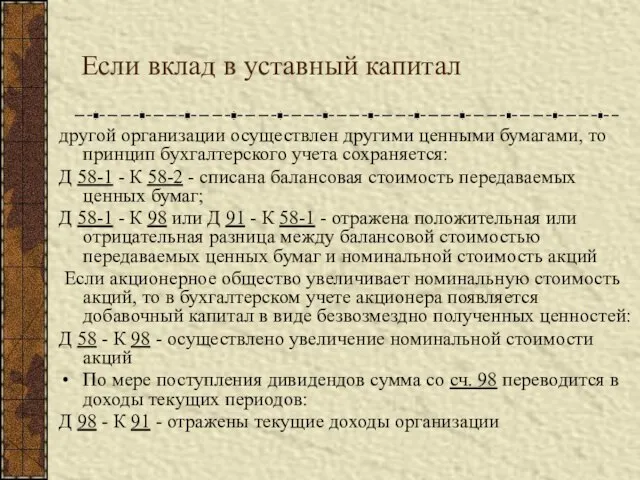

- 22. Если вклад в уставный капитал другой организации осуществлен другими ценными бумагами, то принцип бухгалтерского учета сохраняется:

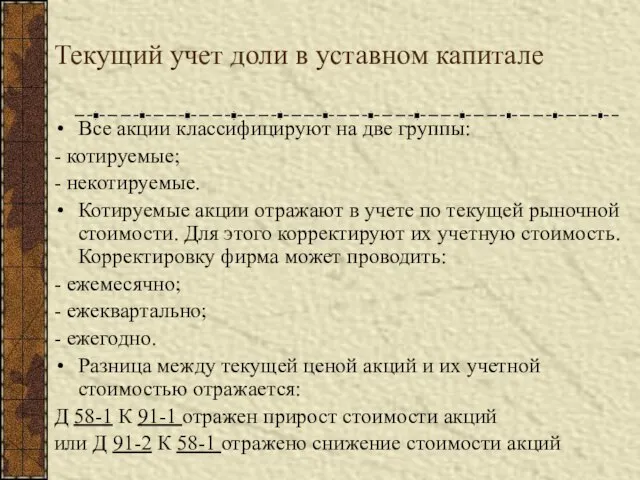

- 23. Текущий учет доли в уставном капитале Все акции классифицируют на две группы: - котируемые; - некотируемые.

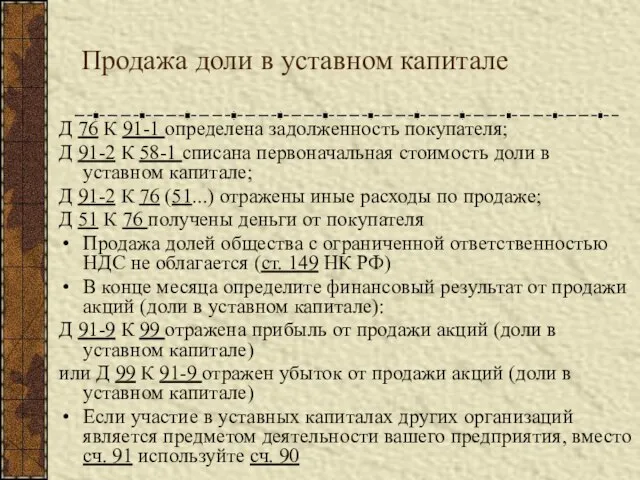

- 24. Продажа доли в уставном капитале Д 76 К 91-1 определена задолженность покупателя; Д 91-2 К 58-1

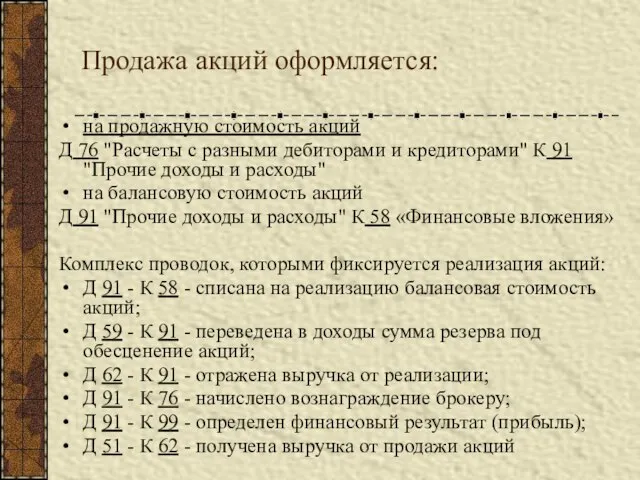

- 25. Продажа акций оформляется: на продажную стоимость акций Д 76 "Расчеты с разными дебиторами и кредиторами" К

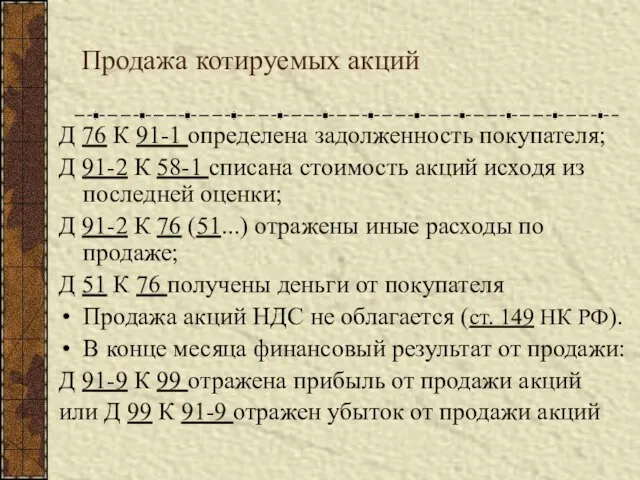

- 26. Продажа котируемых акций Д 76 К 91-1 определена задолженность покупателя; Д 91-2 К 58-1 списана стоимость

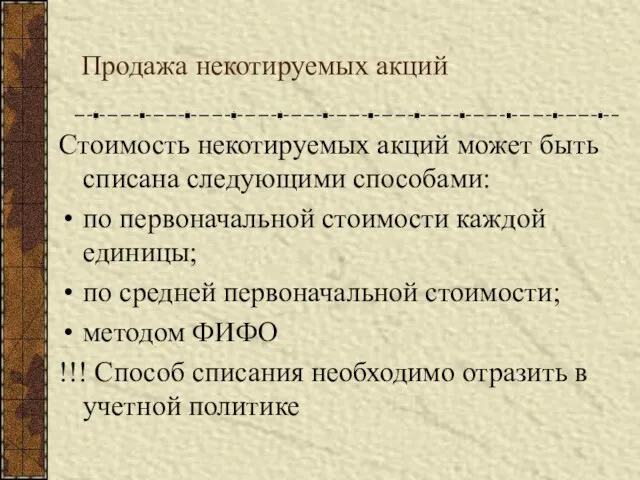

- 27. Продажа некотируемых акций Стоимость некотируемых акций может быть списана следующими способами: по первоначальной стоимости каждой единицы;

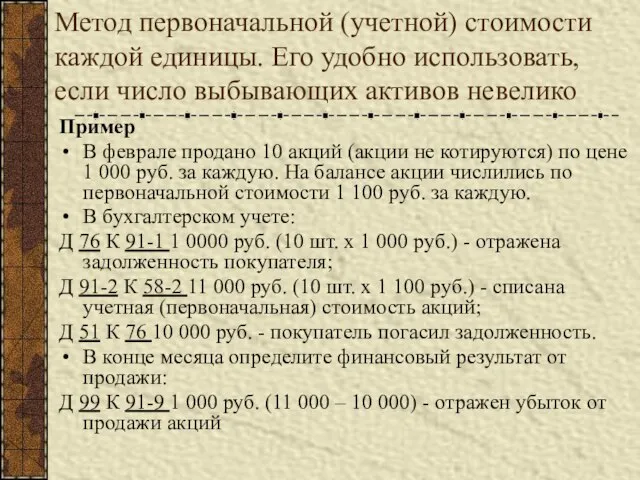

- 28. Метод первоначальной (учетной) стоимости каждой единицы. Его удобно использовать, если число выбывающих активов невелико Пример В

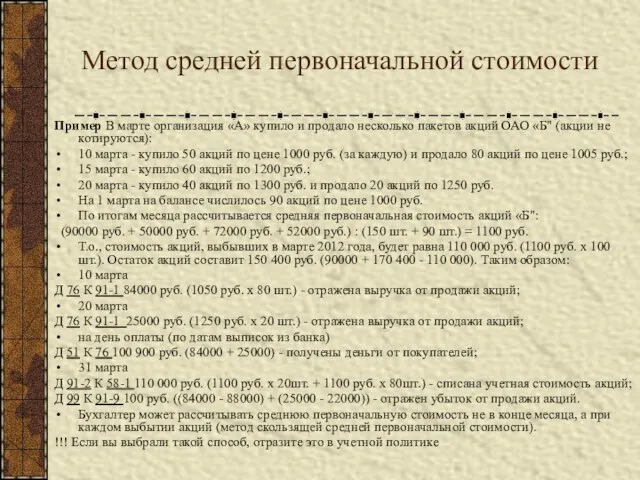

- 29. Метод средней первоначальной стоимости Пример В марте организация «А» купило и продало несколько пакетов акций ОАО

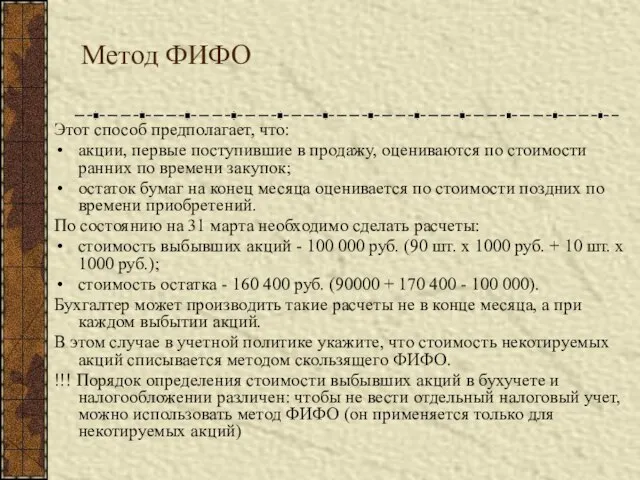

- 30. Метод ФИФО Этот способ предполагает, что: акции, первые поступившие в продажу, оцениваются по стоимости ранних по

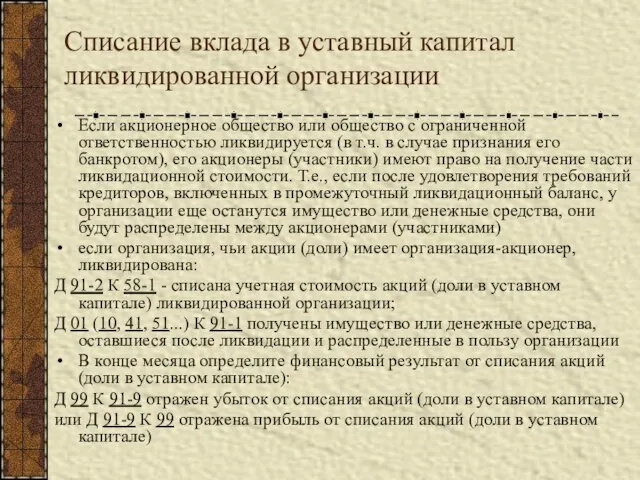

- 31. Списание вклада в уставный капитал ликвидированной организации Если акционерное общество или общество с ограниченной ответственностью ликвидируется

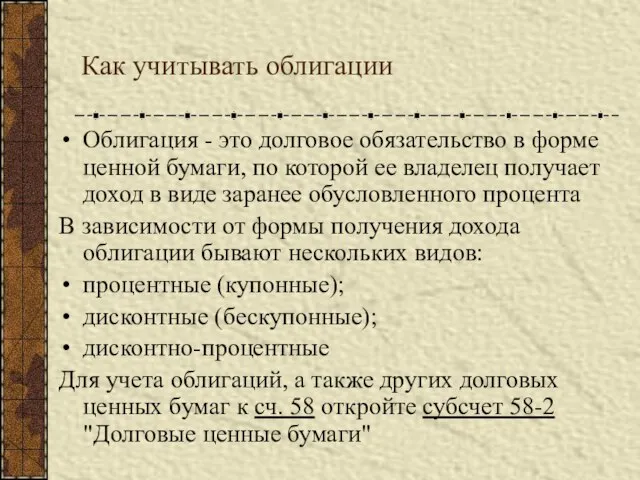

- 32. Как учитывать облигации Облигация - это долговое обязательство в форме ценной бумаги, по которой ее владелец

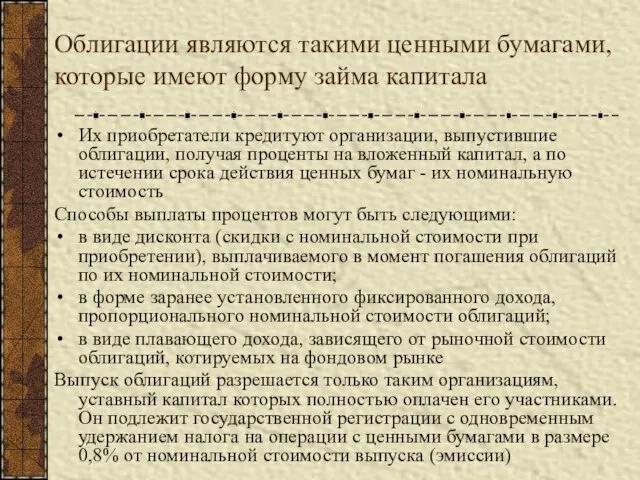

- 33. Облигации являются такими ценными бумагами, которые имеют форму займа капитала Их приобретатели кредитуют организации, выпустившие облигации,

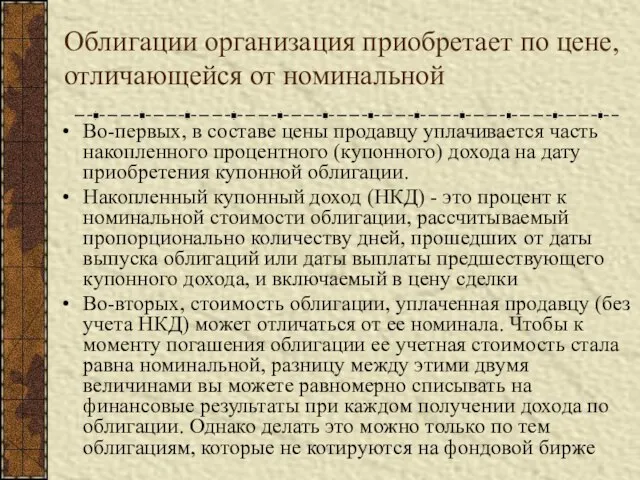

- 34. Облигации организация приобретает по цене, отличающейся от номинальной Во-первых, в составе цены продавцу уплачивается часть накопленного

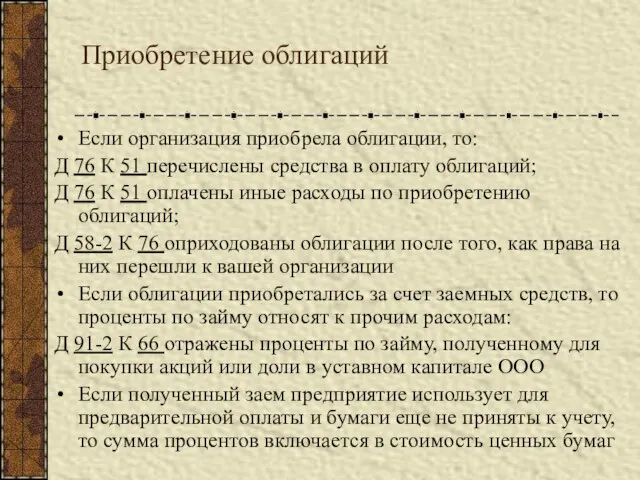

- 35. Приобретение облигаций Если организация приобрела облигации, то: Д 76 К 51 перечислены средства в оплату облигаций;

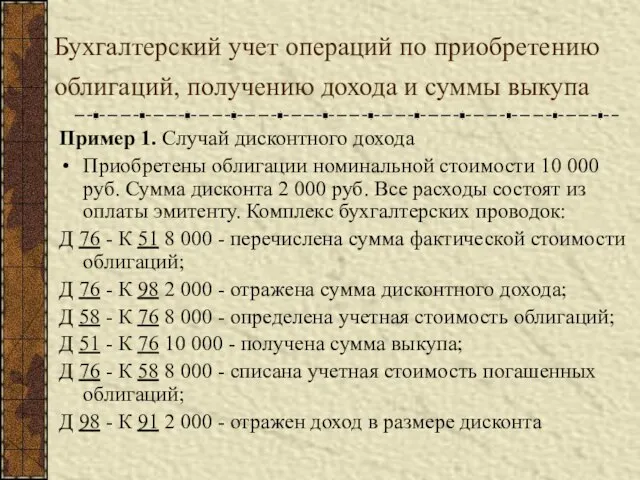

- 36. Бухгалтерский учет операций по приобретению облигаций, получению дохода и суммы выкупа Пример 1. Случай дисконтного дохода

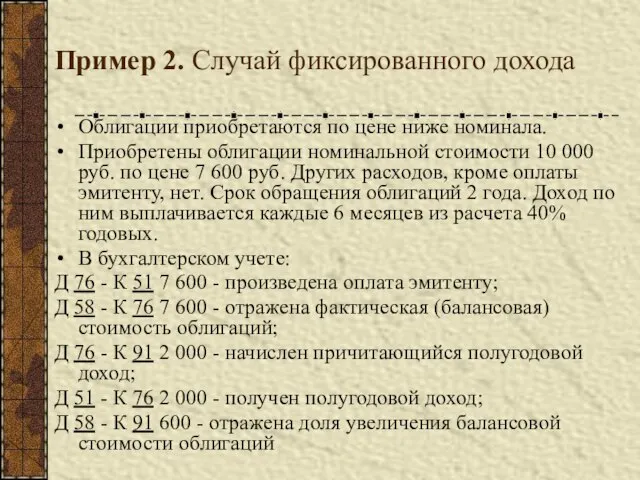

- 37. Пример 2. Случай фиксированного дохода Облигации приобретаются по цене ниже номинала. Приобретены облигации номинальной стоимости 10

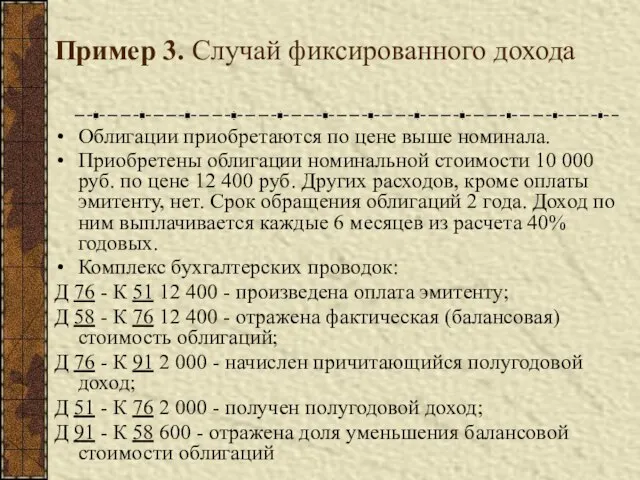

- 38. Пример 3. Случай фиксированного дохода Облигации приобретаются по цене выше номинала. Приобретены облигации номинальной стоимости 10

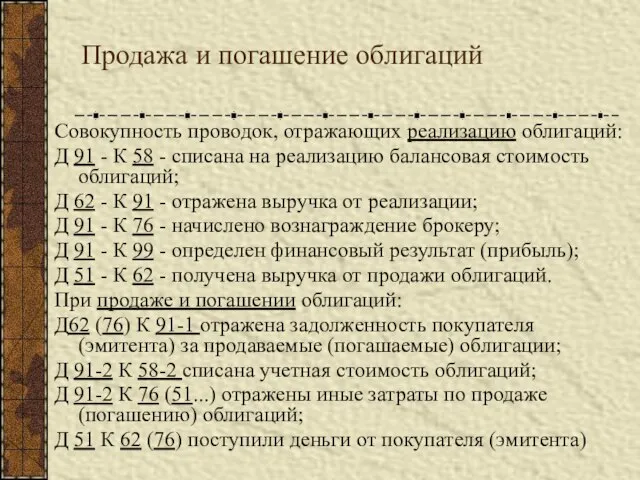

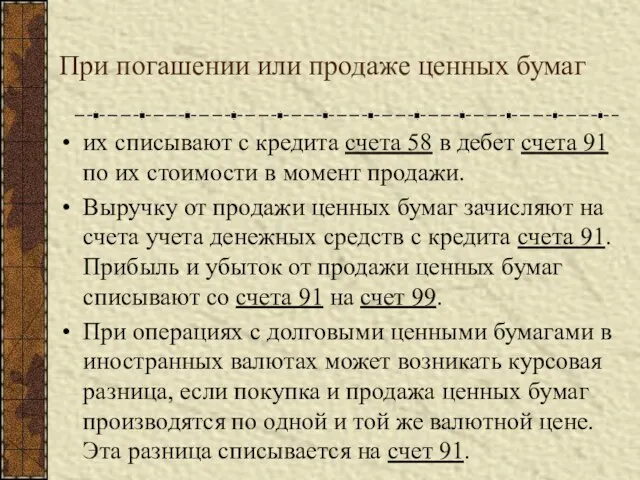

- 39. Продажа и погашение облигаций Совокупность проводок, отражающих реализацию облигаций: Д 91 - К 58 - списана

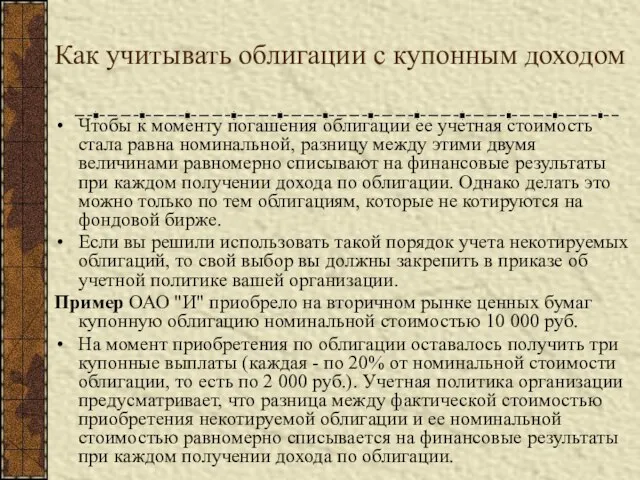

- 40. Как учитывать облигации с купонным доходом Чтобы к моменту погашения облигации ее учетная стоимость стала равна

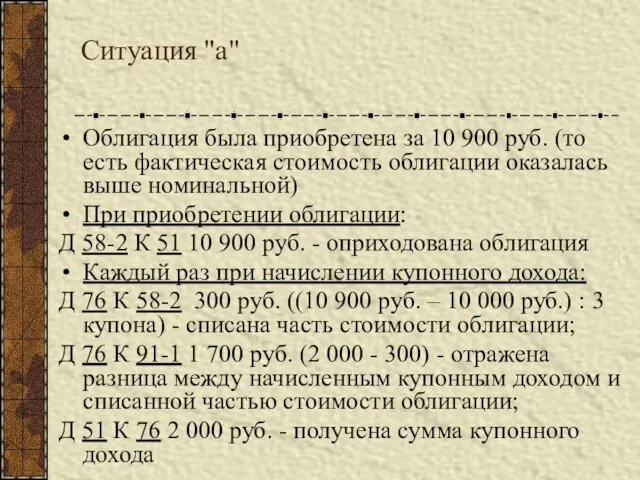

- 41. Ситуация "а" Облигация была приобретена за 10 900 руб. (то есть фактическая стоимость облигации оказалась выше

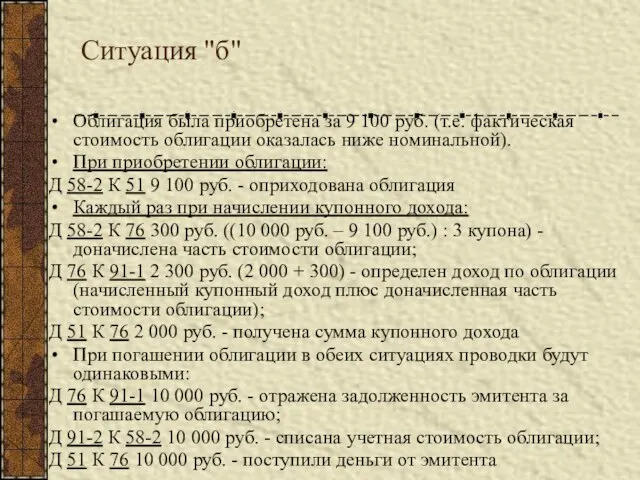

- 42. Ситуация "б" Облигация была приобретена за 9 100 руб. (т.е. фактическая стоимость облигации оказалась ниже номинальной).

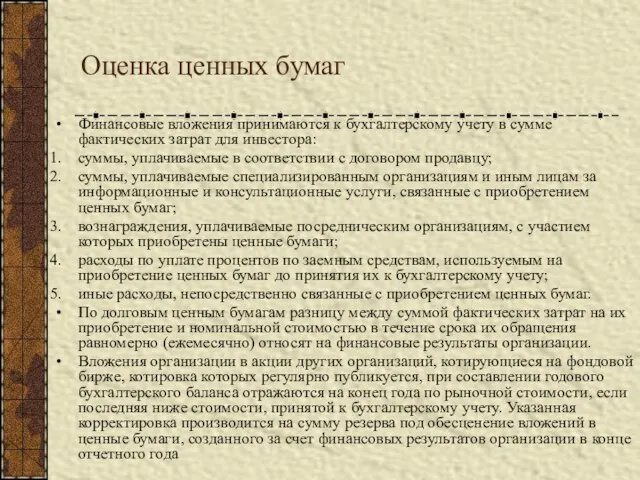

- 43. Оценка ценных бумаг Финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора: суммы,

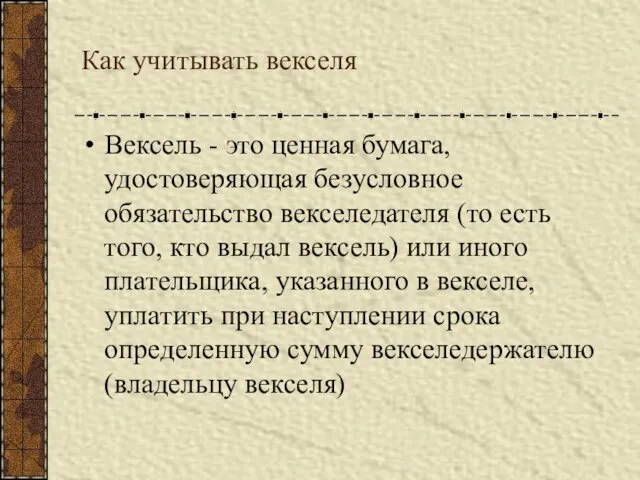

- 44. Как учитывать векселя Вексель - это ценная бумага, удостоверяющая безусловное обязательство векселедателя (то есть того, кто

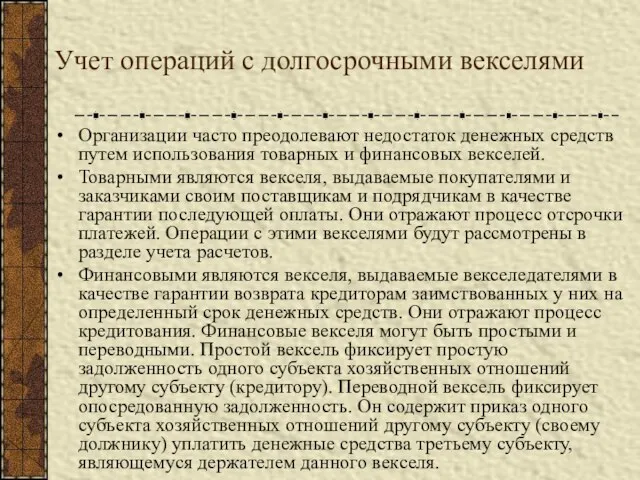

- 45. Учет операций с долгосрочными векселями Организации часто преодолевают недостаток денежных средств путем использования товарных и финансовых

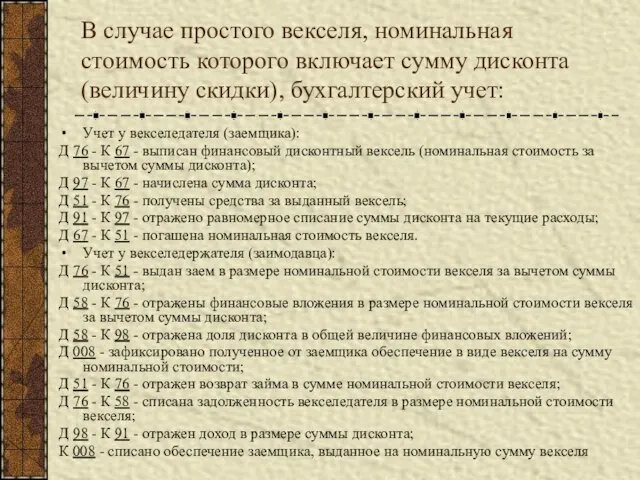

- 46. В случае простого векселя, номинальная стоимость которого включает сумму дисконта (величину скидки), бухгалтерский учет: Учет у

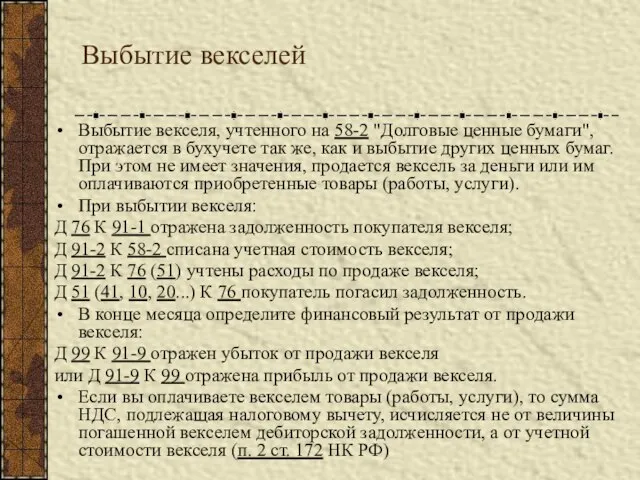

- 47. Выбытие векселей Выбытие векселя, учтенного на 58-2 "Долговые ценные бумаги", отражается в бухучете так же, как

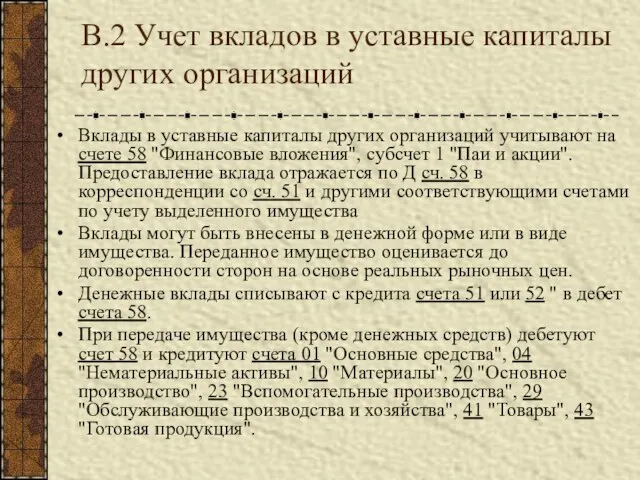

- 48. В.2 Учет вкладов в уставные капиталы других организаций Вклады в уставные капиталы других организаций учитывают на

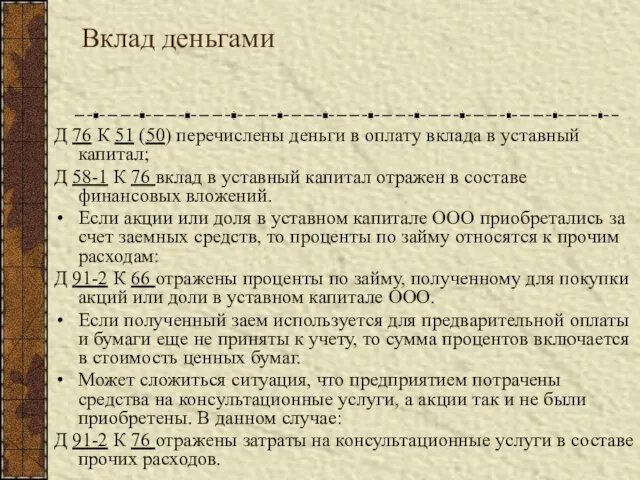

- 49. Вклад деньгами Д 76 К 51 (50) перечислены деньги в оплату вклада в уставный капитал; Д

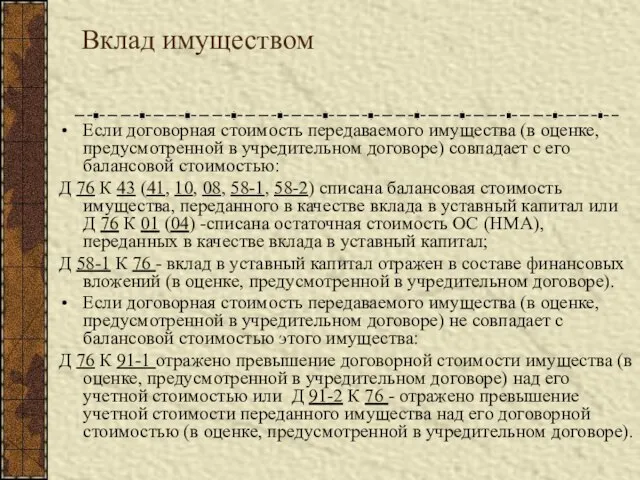

- 50. Вклад имуществом Если договорная стоимость передаваемого имущества (в оценке, предусмотренной в учредительном договоре) совпадает с его

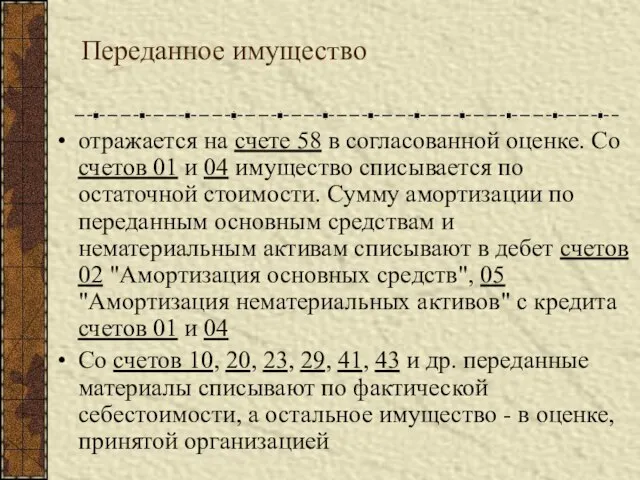

- 51. Переданное имущество отражается на счете 58 в согласованной оценке. Со счетов 01 и 04 имущество списывается

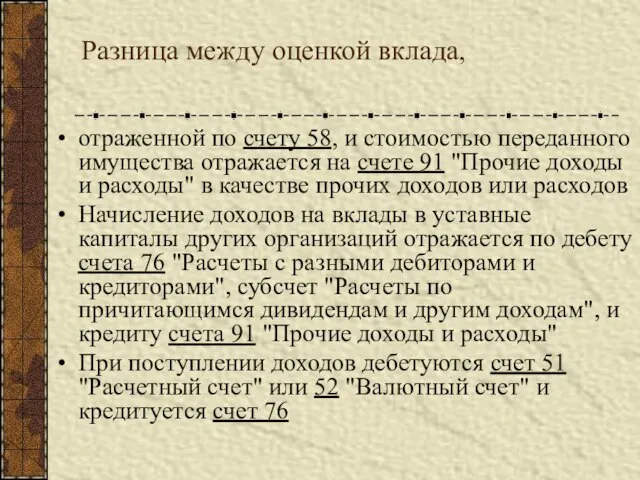

- 52. Разница между оценкой вклада, отраженной по счету 58, и стоимостью переданного имущества отражается на счете 91

- 53. Организация может получить доходы от долевого участия в других организациях в форме продукции (работ, услуг) этих

- 54. В 3. Учет финансовых вложений в ценные бумаги Ценные бумаги, полученные в качестве вклада в уставный

- 55. При операциях получения дивидендов в иностранной валюте возможно образование курсовой разницы вследствие разности рублевой оценки сумм

- 56. Бухгалтерский учет долговых ценных бумаг Долговые ценные бумаги - обязательства, размещенные эмитентами на фондовом рынке для

- 57. Приобретенные долговые ценные бумаги приходуют на счете 58 по фактическим затратам на их приобретение, состоящим из

- 58. При продаже облигаций с нарастающими процентами в дни, не совпадающие с днями выплаты процентов, покупатель и

- 59. Сумму начисленных процентов по долговым обязательствам отражают по дебету счета 76, субсчет "Расчеты по причитающимся дивидендам

- 60. Если покупная стоимость ценных бумаг ниже номинальной стоимости, то при каждом начислении причитающегося по ним дохода

- 61. При погашении или продаже ценных бумаг их списывают с кредита счета 58 в дебет счета 91

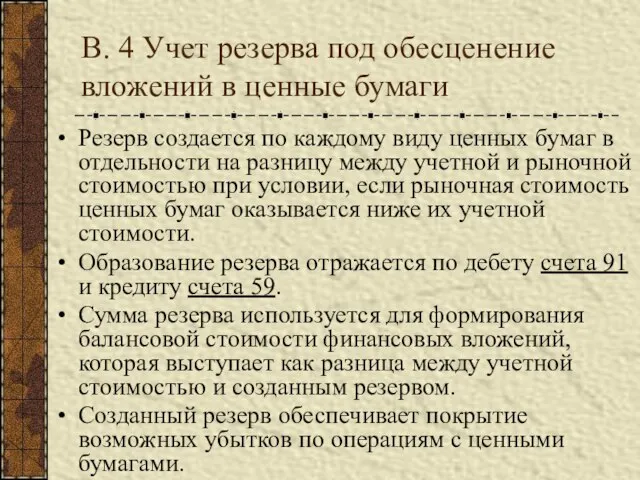

- 62. В. 4 Учет резерва под обесценение вложений в ценные бумаги Резерв создается по каждому виду ценных

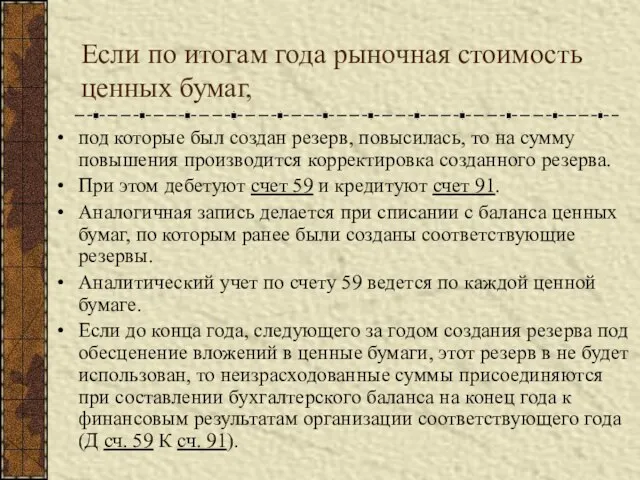

- 63. Если по итогам года рыночная стоимость ценных бумаг, под которые был создан резерв, повысилась, то на

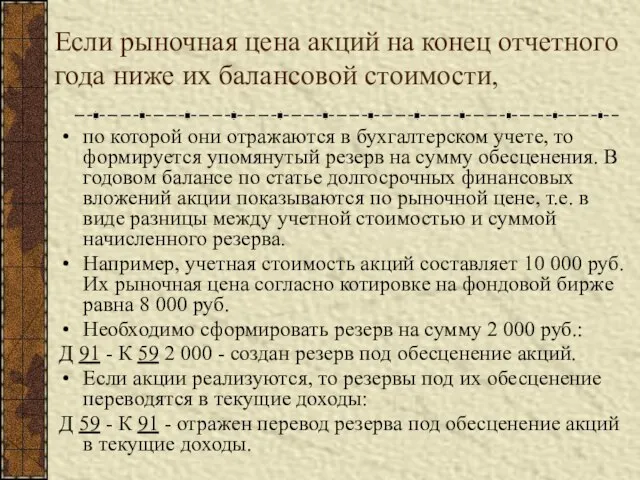

- 64. Если рыночная цена акций на конец отчетного года ниже их балансовой стоимости, по которой они отражаются

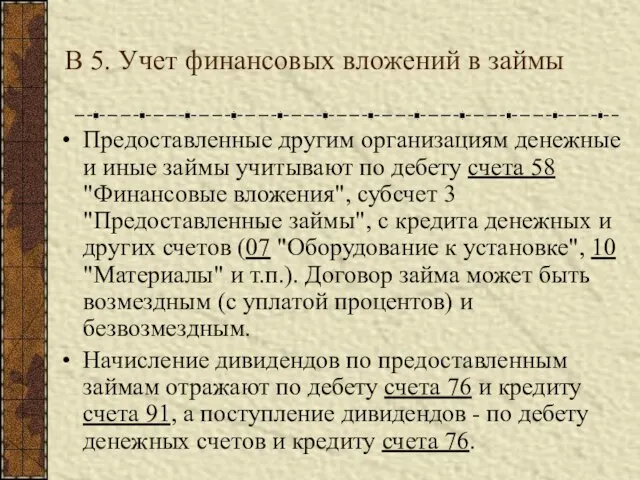

- 65. В 5. Учет финансовых вложений в займы Предоставленные другим организациям денежные и иные займы учитывают по

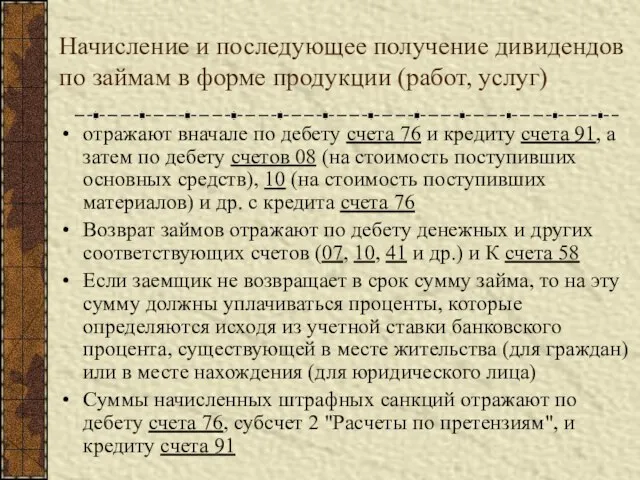

- 66. Начисление и последующее получение дивидендов по займам в форме продукции (работ, услуг) отражают вначале по дебету

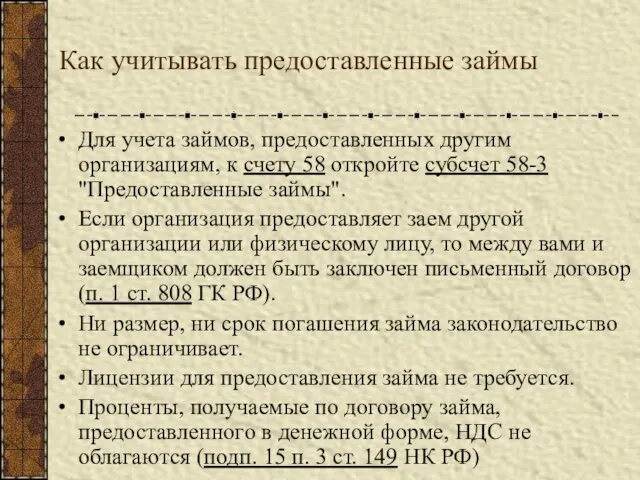

- 67. Как учитывать предоставленные займы Для учета займов, предоставленных другим организациям, к счету 58 откройте субсчет 58-3

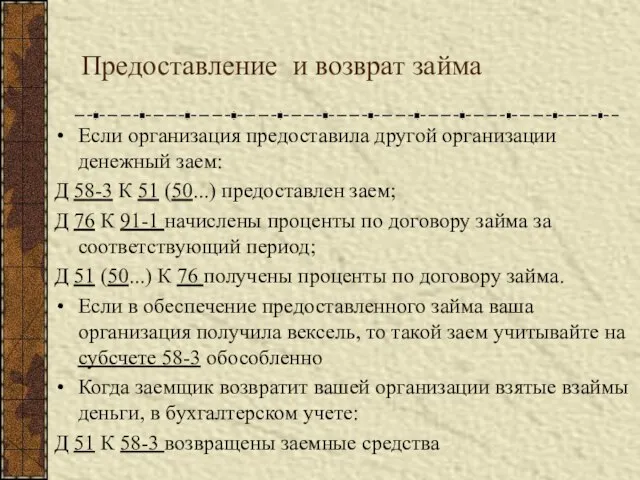

- 68. Предоставление и возврат займа Если организация предоставила другой организации денежный заем: Д 58-3 К 51 (50...)

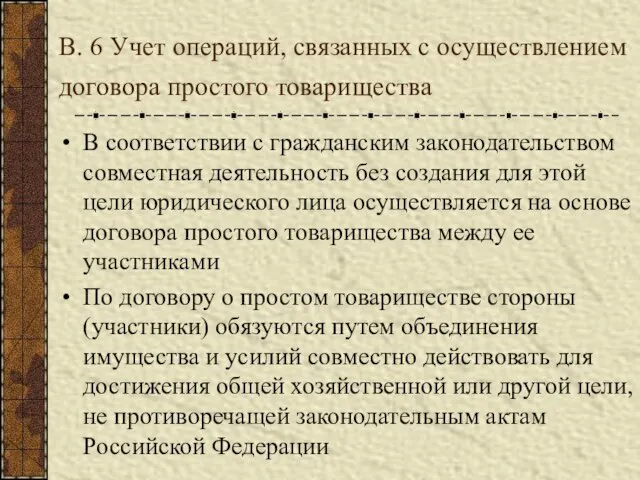

- 69. В. 6 Учет операций, связанных с осуществлением договора простого товарищества В соответствии с гражданским законодательством совместная

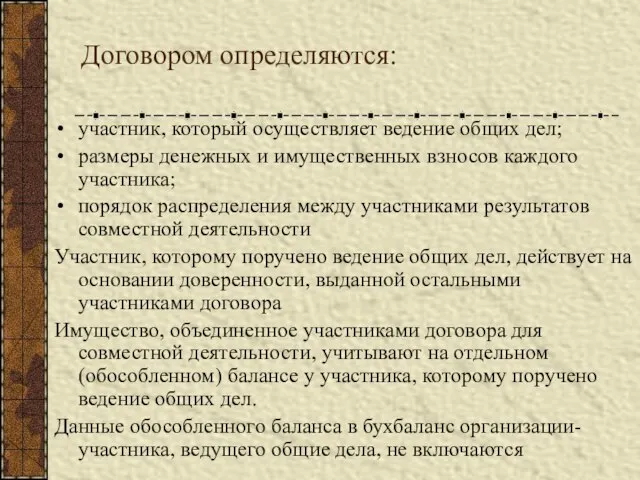

- 70. Договором определяются: участник, который осуществляет ведение общих дел; размеры денежных и имущественных взносов каждого участника; порядок

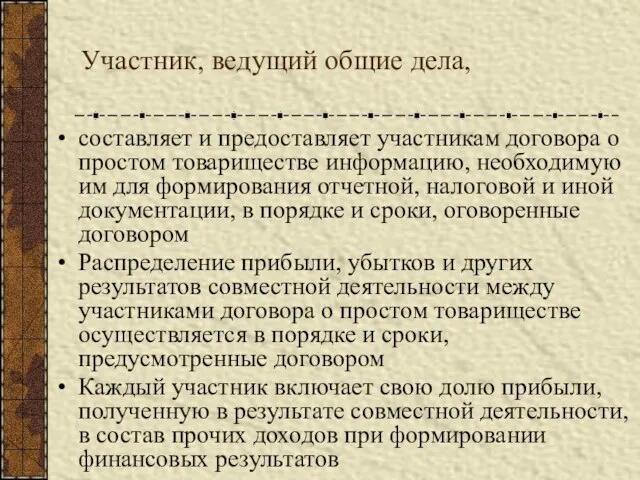

- 71. Участник, ведущий общие дела, составляет и предоставляет участникам договора о простом товариществе информацию, необходимую им для

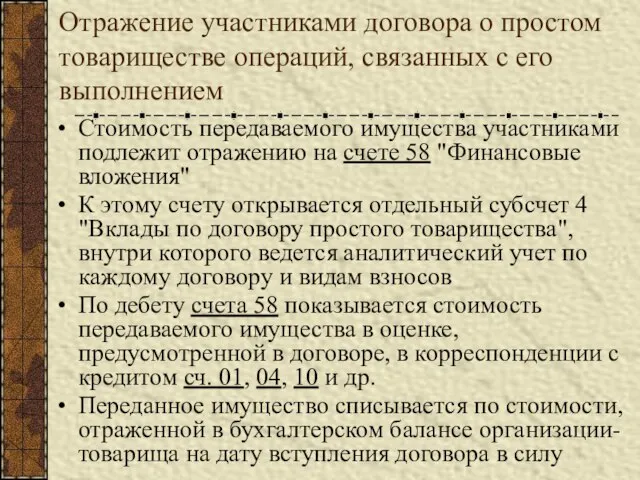

- 72. Отражение участниками договора о простом товариществе операций, связанных с его выполнением Стоимость передаваемого имущества участниками подлежит

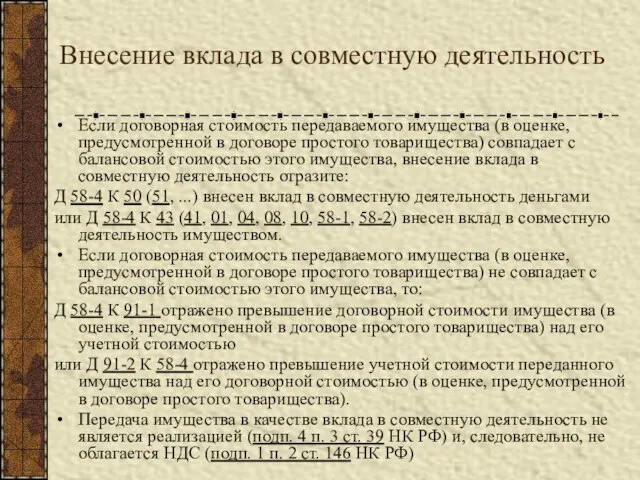

- 73. Внесение вклада в совместную деятельность Если договорная стоимость передаваемого имущества (в оценке, предусмотренной в договоре простого

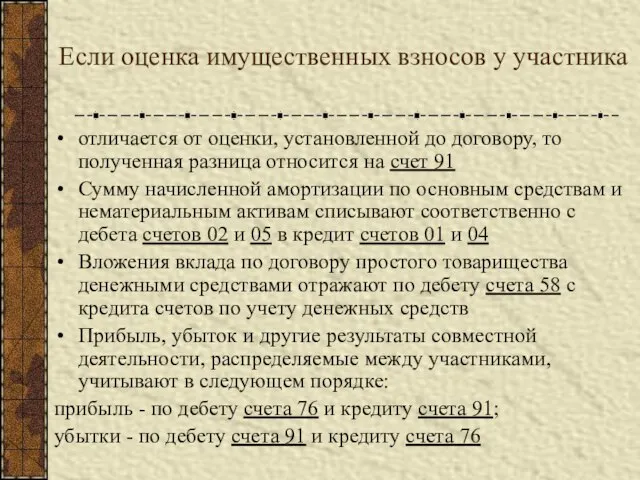

- 74. Если оценка имущественных взносов у участника отличается от оценки, установленной до договору, то полученная разница относится

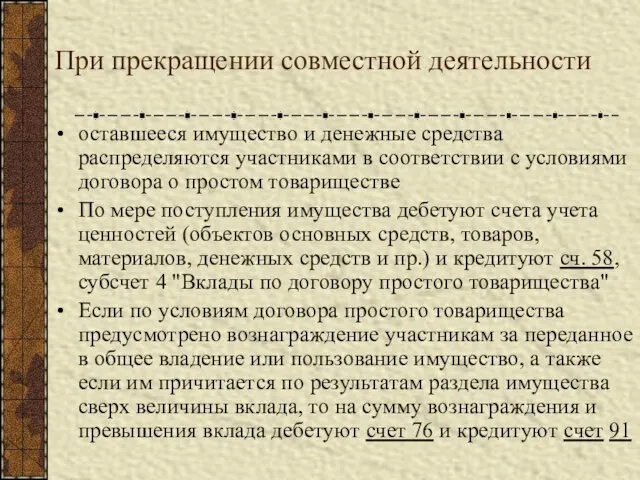

- 75. При прекращении совместной деятельности оставшееся имущество и денежные средства распределяются участниками в соответствии с условиями договора

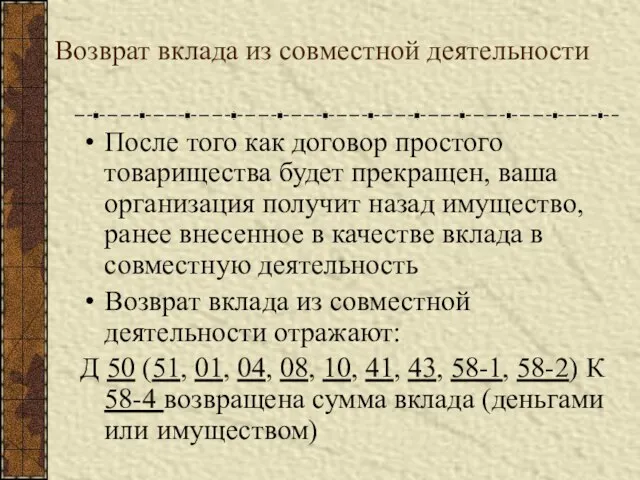

- 76. Возврат вклада из совместной деятельности После того как договор простого товарищества будет прекращен, ваша организация получит

- 77. По мере получения вознаграждения и имущества или денежных средств сверх величины вклада дебетуют счета учета объектов

- 78. Для каждого договора о простом товариществе должен быть открыт отдельный субсчет, внутри которого ведется аналитический учет

- 79. По окончании срока договора простого товарищества оставшееся имущество и денежные средства распределяют в соответствии с условиями

- 80. Аналитический учет финансовых вложений Аналитический учет долго- и краткосрочных финансовых вложений ведут по видам вложений (паи,

- 81. Инвентаризация финансовых вложений При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставные капиталы

- 82. При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

- 84. Скачать презентацию

Слайд 3Какие вложения относят к финансовым

П. 3 ПБУ 19/02 «Учет финансовых вложений» устанавливает

Какие вложения относят к финансовым

П. 3 ПБУ 19/02 «Учет финансовых вложений» устанавливает

Слайд 4Три условия, установленные в п. 2 ПБУ 19/02, при одновременном выполнении которых

Три условия, установленные в п. 2 ПБУ 19/02, при одновременном выполнении которых

Слайд 5ПБУ 19/02 определяет финансовые вложения как самостоятельный объект учета

В п. 3 и

ПБУ 19/02 определяет финансовые вложения как самостоятельный объект учета

В п. 3 и

Слайд 6Источниками информации о рыночных ценах может быть признана:

- официальная информация о биржевых

Источниками информации о рыночных ценах может быть признана:

- официальная информация о биржевых

Слайд 7В соответствии с п. 14 ПБУ 19/02

первоначальная стоимость финансовых вложений, полученных организацией

В соответствии с п. 14 ПБУ 19/02

первоначальная стоимость финансовых вложений, полученных организацией

Слайд 8Первоначальной стоимостью финансовых вложений,

полученных в качестве вклада организации - товарища по договору

Первоначальной стоимостью финансовых вложений,

полученных в качестве вклада организации - товарища по договору

Слайд 9Первоначальная оценка финансовых вложений

Они могут быть получены следующими способами:

приобретены за плату;

внесены в

Первоначальная оценка финансовых вложений

Они могут быть получены следующими способами:

приобретены за плату;

внесены в

Слайд 10Последующая оценка финансовых вложений

Финансовые вложения, по которым в установленном порядке определяется текущая

Последующая оценка финансовых вложений

Финансовые вложения, по которым в установленном порядке определяется текущая

Слайд 11Финансовые вложения классифицируют по признакам:

в связи с уставным капиталом, по формам собственности,

Финансовые вложения классифицируют по признакам:

в связи с уставным капиталом, по формам собственности,

Слайд 12В зависимости от срока,

на который произведены финансовые вложения, они подразделяются на долгосрочные

В зависимости от срока,

на который произведены финансовые вложения, они подразделяются на долгосрочные

Слайд 13Долго- и краткосрочные финансовые вложения учитывают на активном сч. 58 "Финансовые вложения",

Долго- и краткосрочные финансовые вложения учитывают на активном сч. 58 "Финансовые вложения",

Слайд 14Особенности субсчетов

На 58-1 "Паи и акции" учитываются наличие и движение инвестиций в

Особенности субсчетов

На 58-1 "Паи и акции" учитываются наличие и движение инвестиций в

Слайд 15Ценная бумага -

денежный документ, удостоверяющий имущественное право или отношение займа владельца документа

Ценная бумага -

денежный документ, удостоверяющий имущественное право или отношение займа владельца документа

Слайд 16Если при приобретении ценных бумаг использовались заемные средства,

то расходы по выплате

Если при приобретении ценных бумаг использовались заемные средства,

то расходы по выплате

Слайд 17При приобретении акций

следует иметь в виду, что покупная цена может отличаться в

При приобретении акций

следует иметь в виду, что покупная цена может отличаться в

Слайд 18Положительная разница, согласно ПБУ 9/99,

должна быть отнесена на счет доходов будущих периодов,

Положительная разница, согласно ПБУ 9/99,

должна быть отнесена на счет доходов будущих периодов,

Слайд 19Отрицательная разница, согласно ПБУ 10/99,

может быть сразу переведена на расходы организации

Оплата акций

Отрицательная разница, согласно ПБУ 10/99,

может быть сразу переведена на расходы организации

Оплата акций

Слайд 20Примеры таких обменных операций

Если акции оплачиваются путем передачи основных средств, то в

Примеры таких обменных операций

Если акции оплачиваются путем передачи основных средств, то в

Слайд 21На основании ст.149 НК РФ операции по передаче ценностей в уставный капитал

На основании ст.149 НК РФ операции по передаче ценностей в уставный капитал

Слайд 22Если вклад в уставный капитал

другой организации осуществлен другими ценными бумагами, то принцип

Если вклад в уставный капитал

другой организации осуществлен другими ценными бумагами, то принцип

Слайд 23Текущий учет доли в уставном капитале

Все акции классифицируют на две группы:

- котируемые;

-

Текущий учет доли в уставном капитале

Все акции классифицируют на две группы:

- котируемые;

-

Слайд 24Продажа доли в уставном капитале

Д 76 К 91-1 определена задолженность покупателя;

Д 91-2

Продажа доли в уставном капитале

Д 76 К 91-1 определена задолженность покупателя;

Д 91-2

Слайд 25Продажа акций оформляется:

на продажную стоимость акций

Д 76 "Расчеты с разными дебиторами и

Продажа акций оформляется:

на продажную стоимость акций

Д 76 "Расчеты с разными дебиторами и

Слайд 26Продажа котируемых акций

Д 76 К 91-1 определена задолженность покупателя;

Д 91-2 К 58-1

Продажа котируемых акций

Д 76 К 91-1 определена задолженность покупателя;

Д 91-2 К 58-1

Слайд 27Продажа некотируемых акций

Стоимость некотируемых акций может быть списана следующими способами:

по первоначальной стоимости

Продажа некотируемых акций

Стоимость некотируемых акций может быть списана следующими способами:

по первоначальной стоимости

Слайд 28Метод первоначальной (учетной) стоимости каждой единицы. Его удобно использовать, если число выбывающих

Метод первоначальной (учетной) стоимости каждой единицы. Его удобно использовать, если число выбывающих

Слайд 29Метод средней первоначальной стоимости

Пример В марте организация «А» купило и продало несколько

Метод средней первоначальной стоимости

Пример В марте организация «А» купило и продало несколько

Слайд 30Метод ФИФО

Этот способ предполагает, что:

акции, первые поступившие в продажу, оцениваются по стоимости

Метод ФИФО

Этот способ предполагает, что:

акции, первые поступившие в продажу, оцениваются по стоимости

Слайд 31Списание вклада в уставный капитал ликвидированной организации

Если акционерное общество или общество с

Списание вклада в уставный капитал ликвидированной организации

Если акционерное общество или общество с

Слайд 32Как учитывать облигации

Облигация - это долговое обязательство в форме ценной бумаги, по

Как учитывать облигации

Облигация - это долговое обязательство в форме ценной бумаги, по

Слайд 33Облигации являются такими ценными бумагами, которые имеют форму займа капитала

Их приобретатели кредитуют

Облигации являются такими ценными бумагами, которые имеют форму займа капитала

Их приобретатели кредитуют

Слайд 34Облигации организация приобретает по цене, отличающейся от номинальной

Во-первых, в составе цены продавцу

Облигации организация приобретает по цене, отличающейся от номинальной

Во-первых, в составе цены продавцу

Слайд 35Приобретение облигаций

Если организация приобрела облигации, то:

Д 76 К 51 перечислены средства в

Приобретение облигаций

Если организация приобрела облигации, то:

Д 76 К 51 перечислены средства в

Слайд 36Бухгалтерский учет операций по приобретению облигаций, получению дохода и суммы выкупа

Пример

Бухгалтерский учет операций по приобретению облигаций, получению дохода и суммы выкупа

Пример

Слайд 37Пример 2. Случай фиксированного дохода

Облигации приобретаются по цене ниже номинала.

Приобретены облигации номинальной

Пример 2. Случай фиксированного дохода

Облигации приобретаются по цене ниже номинала.

Приобретены облигации номинальной

Слайд 38Пример 3. Случай фиксированного дохода

Облигации приобретаются по цене выше номинала.

Приобретены облигации номинальной

Пример 3. Случай фиксированного дохода

Облигации приобретаются по цене выше номинала.

Приобретены облигации номинальной

Слайд 39Продажа и погашение облигаций

Совокупность проводок, отражающих реализацию облигаций:

Д 91 - К 58

Продажа и погашение облигаций

Совокупность проводок, отражающих реализацию облигаций:

Д 91 - К 58

Слайд 40Как учитывать облигации с купонным доходом

Чтобы к моменту погашения облигации ее учетная

Как учитывать облигации с купонным доходом

Чтобы к моменту погашения облигации ее учетная

Слайд 41Ситуация "а"

Облигация была приобретена за 10 900 руб. (то есть фактическая стоимость

Ситуация "а"

Облигация была приобретена за 10 900 руб. (то есть фактическая стоимость

Слайд 42Ситуация "б"

Облигация была приобретена за 9 100 руб. (т.е. фактическая стоимость облигации

Ситуация "б"

Облигация была приобретена за 9 100 руб. (т.е. фактическая стоимость облигации

Слайд 43Оценка ценных бумаг

Финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат

Оценка ценных бумаг

Финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат

Слайд 44Как учитывать векселя

Вексель - это ценная бумага, удостоверяющая безусловное обязательство векселедателя (то

Как учитывать векселя

Вексель - это ценная бумага, удостоверяющая безусловное обязательство векселедателя (то

Слайд 45Учет операций с долгосрочными векселями

Организации часто преодолевают недостаток денежных средств путем использования

Учет операций с долгосрочными векселями

Организации часто преодолевают недостаток денежных средств путем использования

Слайд 46В случае простого векселя, номинальная стоимость которого включает сумму дисконта (величину скидки),

В случае простого векселя, номинальная стоимость которого включает сумму дисконта (величину скидки),

Слайд 47Выбытие векселей

Выбытие векселя, учтенного на 58-2 "Долговые ценные бумаги", отражается в бухучете

Выбытие векселей

Выбытие векселя, учтенного на 58-2 "Долговые ценные бумаги", отражается в бухучете

Слайд 48В.2 Учет вкладов в уставные капиталы других организаций

Вклады в уставные капиталы других

В.2 Учет вкладов в уставные капиталы других организаций

Вклады в уставные капиталы других

Слайд 49Вклад деньгами

Д 76 К 51 (50) перечислены деньги в оплату вклада

Вклад деньгами

Д 76 К 51 (50) перечислены деньги в оплату вклада

Слайд 50Вклад имуществом

Если договорная стоимость передаваемого имущества (в оценке, предусмотренной в учредительном договоре)

Вклад имуществом

Если договорная стоимость передаваемого имущества (в оценке, предусмотренной в учредительном договоре)

Слайд 51Переданное имущество

отражается на счете 58 в согласованной оценке. Со счетов 01 и

Переданное имущество

отражается на счете 58 в согласованной оценке. Со счетов 01 и

Слайд 52Разница между оценкой вклада,

отраженной по счету 58, и стоимостью переданного имущества отражается

Разница между оценкой вклада,

отраженной по счету 58, и стоимостью переданного имущества отражается

Слайд 53Организация может получить доходы

от долевого участия в других организациях в форме продукции

Организация может получить доходы

от долевого участия в других организациях в форме продукции

Слайд 54В 3. Учет финансовых вложений в ценные бумаги

Ценные бумаги, полученные в

В 3. Учет финансовых вложений в ценные бумаги

Ценные бумаги, полученные в

Слайд 55При операциях получения дивидендов в иностранной валюте

возможно образование курсовой разницы вследствие разности

При операциях получения дивидендов в иностранной валюте

возможно образование курсовой разницы вследствие разности

Слайд 56Бухгалтерский учет долговых ценных бумаг

Долговые ценные бумаги - обязательства, размещенные эмитентами на

Бухгалтерский учет долговых ценных бумаг

Долговые ценные бумаги - обязательства, размещенные эмитентами на

Слайд 57Приобретенные долговые ценные бумаги

приходуют на счете 58 по фактическим затратам на их

Приобретенные долговые ценные бумаги

приходуют на счете 58 по фактическим затратам на их

Слайд 58При продаже облигаций

с нарастающими процентами в дни, не совпадающие с днями выплаты

При продаже облигаций

с нарастающими процентами в дни, не совпадающие с днями выплаты

Слайд 59Сумму начисленных процентов по долговым обязательствам

отражают по дебету счета 76, субсчет "Расчеты

Сумму начисленных процентов по долговым обязательствам

отражают по дебету счета 76, субсчет "Расчеты

Слайд 60Если покупная стоимость ценных бумаг ниже номинальной стоимости,

то при каждом начислении причитающегося

Если покупная стоимость ценных бумаг ниже номинальной стоимости,

то при каждом начислении причитающегося

Слайд 61При погашении или продаже ценных бумаг

их списывают с кредита счета 58 в

При погашении или продаже ценных бумаг

их списывают с кредита счета 58 в

Слайд 62В. 4 Учет резерва под обесценение вложений в ценные бумаги

Резерв создается по

В. 4 Учет резерва под обесценение вложений в ценные бумаги

Резерв создается по

Слайд 63Если по итогам года рыночная стоимость ценных бумаг,

под которые был создан резерв,

Если по итогам года рыночная стоимость ценных бумаг,

под которые был создан резерв,

Слайд 64Если рыночная цена акций на конец отчетного года ниже их балансовой стоимости,

по

Если рыночная цена акций на конец отчетного года ниже их балансовой стоимости,

по

Слайд 65В 5. Учет финансовых вложений в займы

Предоставленные другим организациям денежные и иные

В 5. Учет финансовых вложений в займы

Предоставленные другим организациям денежные и иные

Слайд 66Начисление и последующее получение дивидендов по займам в форме продукции (работ, услуг)

отражают

Начисление и последующее получение дивидендов по займам в форме продукции (работ, услуг)

отражают

Слайд 67Как учитывать предоставленные займы

Для учета займов, предоставленных другим организациям, к счету 58

Как учитывать предоставленные займы

Для учета займов, предоставленных другим организациям, к счету 58

Слайд 68Предоставление и возврат займа

Если организация предоставила другой организации денежный заем:

Д 58-3 К

Предоставление и возврат займа

Если организация предоставила другой организации денежный заем:

Д 58-3 К

Слайд 69В. 6 Учет операций, связанных с осуществлением договора простого товарищества

В соответствии

В. 6 Учет операций, связанных с осуществлением договора простого товарищества

В соответствии

Слайд 70Договором определяются:

участник, который осуществляет ведение общих дел;

размеры денежных и имущественных взносов каждого

Договором определяются:

участник, который осуществляет ведение общих дел;

размеры денежных и имущественных взносов каждого

Слайд 71Участник, ведущий общие дела,

составляет и предоставляет участникам договора о простом товариществе информацию,

Участник, ведущий общие дела,

составляет и предоставляет участникам договора о простом товариществе информацию,

Слайд 72Отражение участниками договора о простом товариществе операций, связанных с его выполнением

Стоимость передаваемого

Отражение участниками договора о простом товариществе операций, связанных с его выполнением

Стоимость передаваемого

Слайд 73Внесение вклада в совместную деятельность

Если договорная стоимость передаваемого имущества (в оценке, предусмотренной

Внесение вклада в совместную деятельность

Если договорная стоимость передаваемого имущества (в оценке, предусмотренной

Слайд 74Если оценка имущественных взносов у участника

отличается от оценки, установленной до договору, то

Если оценка имущественных взносов у участника

отличается от оценки, установленной до договору, то

Слайд 75При прекращении совместной деятельности

оставшееся имущество и денежные средства распределяются участниками в соответствии

При прекращении совместной деятельности

оставшееся имущество и денежные средства распределяются участниками в соответствии

Слайд 76Возврат вклада из совместной деятельности

После того как договор простого товарищества будет прекращен,

Возврат вклада из совместной деятельности

После того как договор простого товарищества будет прекращен,

Слайд 77По мере получения вознаграждения

и имущества или денежных средств сверх величины вклада дебетуют

По мере получения вознаграждения

и имущества или денежных средств сверх величины вклада дебетуют

Слайд 78Для каждого договора о простом товариществе должен быть открыт отдельный субсчет, внутри

Для каждого договора о простом товариществе должен быть открыт отдельный субсчет, внутри

Слайд 79По окончании срока договора простого товарищества оставшееся имущество и денежные средства распределяют

По окончании срока договора простого товарищества оставшееся имущество и денежные средства распределяют

Слайд 80Аналитический учет финансовых вложений

Аналитический учет долго- и краткосрочных финансовых вложений ведут по

Аналитический учет финансовых вложений

Аналитический учет долго- и краткосрочных финансовых вложений ведут по

Слайд 81Инвентаризация финансовых вложений

При инвентаризации финансовых вложений проверяют фактические затраты в ценные

Инвентаризация финансовых вложений

При инвентаризации финансовых вложений проверяют фактические затраты в ценные

Слайд 82При хранении ценных бумаг в организации

их инвентаризация проводится одновременно с инвентаризацией денежных

При хранении ценных бумаг в организации

их инвентаризация проводится одновременно с инвентаризацией денежных

Год культурного наследия

Год культурного наследия Картина-пейзаж. Виды пейзажного жанра

Картина-пейзаж. Виды пейзажного жанра Music making

Music making Правовые основы деятельности банков

Правовые основы деятельности банков Nation-Building. Primordialism

Nation-Building. Primordialism Наука и образование в 1-й половине XIX века

Наука и образование в 1-й половине XIX века Презентация на тему Роль гормонов в обмене веществ, росте и развитии организма

Презентация на тему Роль гормонов в обмене веществ, росте и развитии организма Межличностное общение (интеракция). Общение между участниками в процессе совместной деятельности

Межличностное общение (интеракция). Общение между участниками в процессе совместной деятельности Презентация по английскому English-speaking countries

Презентация по английскому English-speaking countries  Методика выполнения полетов на площадку с самостоятельным подбором с воздуха

Методика выполнения полетов на площадку с самостоятельным подбором с воздуха Мы вместе

Мы вместе РЕФРАКЦИЯ И АККОМОДАЦИЯ

РЕФРАКЦИЯ И АККОМОДАЦИЯ  Организация здравоохранения в социальной политике

Организация здравоохранения в социальной политике Горбуша

Горбуша Причины детского эгоизма и пути его преодоления

Причины детского эгоизма и пути его преодоления Problèmes d'écologie de la région de Lipetsk

Problèmes d'écologie de la région de Lipetsk Komfovent. Вентиляционное оборудование

Komfovent. Вентиляционное оборудование Система работы с молодыми специалистами в школе Кузнецова Н.В. Зам. директора по УВР МОУ Октябрьская ООШ м.р. Волжский. - презентация

Система работы с молодыми специалистами в школе Кузнецова Н.В. Зам. директора по УВР МОУ Октябрьская ООШ м.р. Волжский. - презентация Модернизация Афипского НПЗ 2011-2019 гг.

Модернизация Афипского НПЗ 2011-2019 гг. Фолиевая кислота

Фолиевая кислота УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ

УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ Береза — символ Родины моей

Береза — символ Родины моей Ассортимент плитки и керамогранита

Ассортимент плитки и керамогранита «Человек и профессиональный успех»

«Человек и профессиональный успех» Национальные костюмы

Национальные костюмы Презентация на тему ПОЛУЧЕНИЕ РАДИОАКТИВНЫХ ИЗОТОПОВ И ИХ ПРИМЕНЕНИЕ

Презентация на тему ПОЛУЧЕНИЕ РАДИОАКТИВНЫХ ИЗОТОПОВ И ИХ ПРИМЕНЕНИЕ Трудовая миграция в Россию: баланс административного и рыночного регулирования? По результатам исследований Центра миграционных

Трудовая миграция в Россию: баланс административного и рыночного регулирования? По результатам исследований Центра миграционных Профессия экономист

Профессия экономист