- Бухгалтерский учет и анализ

Содержание

- 2. Тема 1. Содержание бухгалтерского учета, предмет и метод бухгалтерского учета 1.1. Понятие бухгалтерского учета 1.2.Предмет и

- 3. Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах

- 4. ФЗ № 402 «О бухгалтерском учете» Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных

- 5. Предметом бухгалтерского учета является финансово-хозяйственная деятельность, направленная на выполнение уставных обязательств. Объектами бухгалтерского учета выступают средства

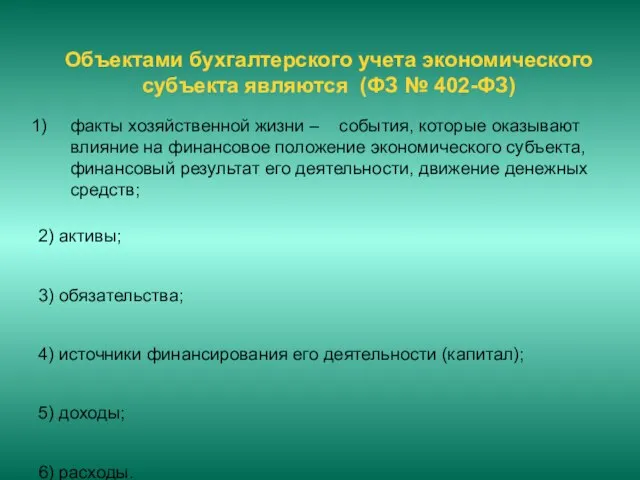

- 6. Объектами бухгалтерского учета экономического субъекта являются (ФЗ № 402-ФЗ) факты хозяйственной жизни – события, которые оказывают

- 7. Состав имущества (хозяйственных средств) организации Активы (хозяйственные средства) Оборотные активы Внеоборотные активы Основные средства Нематериальные активы

- 8. Источники формирования имущества организации Источники формирования имущества организации Заемный капитал Капитал и резервы (Собственный Капитал )

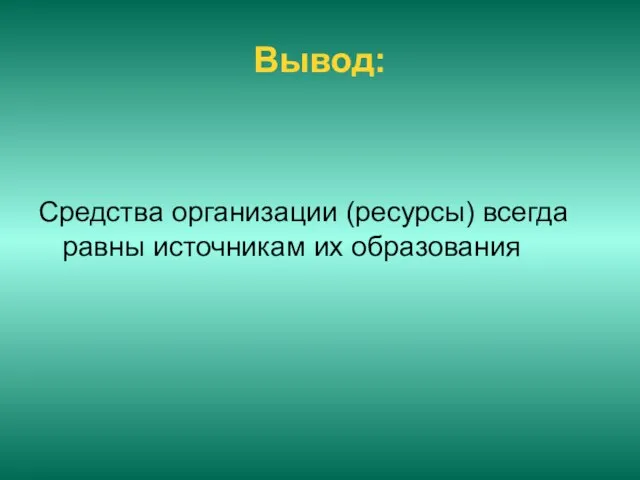

- 9. Вывод: Средства организации (ресурсы) всегда равны источникам их образования

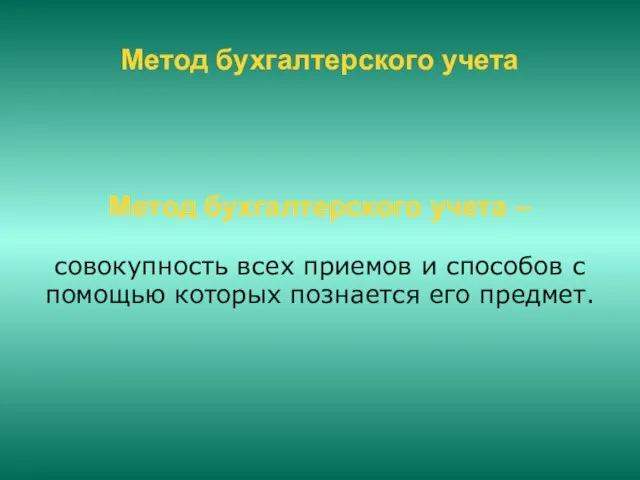

- 10. Метод бухгалтерского учета Метод бухгалтерского учета – совокупность всех приемов и способов с помощью которых познается

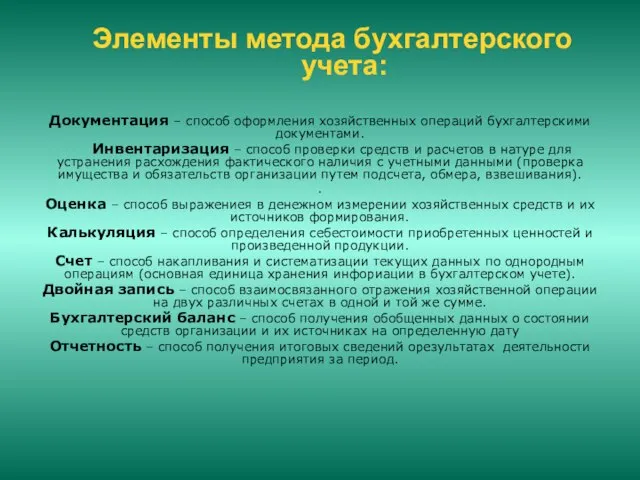

- 11. Элементы метода бухгалтерского учета: Документация – способ оформления хозяйственных операций бухгалтерскими документами. Инвентаризация – способ проверки

- 12. Тема 2. Бухгалтерский баланс 2.1. Сущность и строение бухгалтерского баланса 2.2. Влияние хозяйственных операций на валюту

- 13. 2.1 Сущность и строение бухгалтерского баланса Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны

- 14. Бухгалтерский баланс Актив раскрывает состав хозяйственных средств. Имущество в активе расположено в порядке увеличения его ликвидности.

- 15. Бухгалтерский баланс

- 16. Состав актива баланса: 1 раздел «Внеоборотные активы». Содержит информацию о нематериальных активах, движимом и недвижимом имуществе,

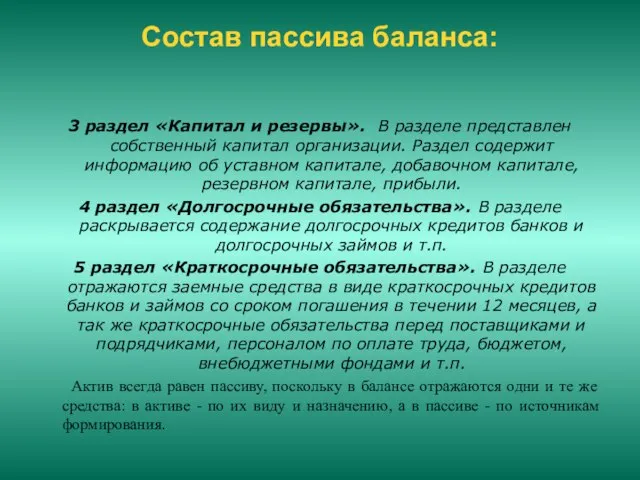

- 17. Состав пассива баланса: 3 раздел «Капитал и резервы». В разделе представлен собственный капитал организации. Раздел содержит

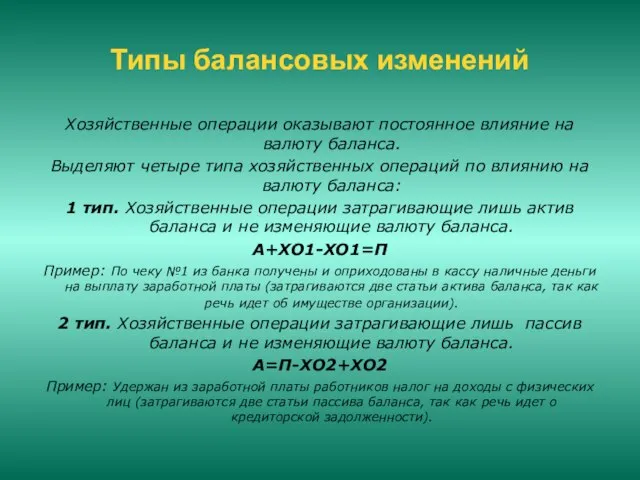

- 18. Типы балансовых изменений Хозяйственные операции оказывают постоянное влияние на валюту баланса. Выделяют четыре типа хозяйственных операций

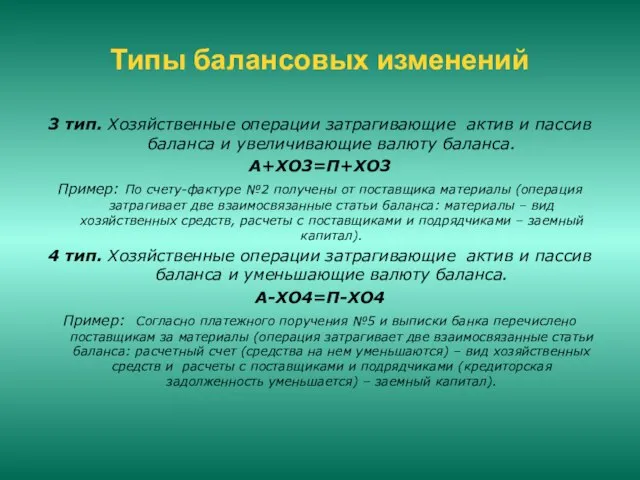

- 19. Типы балансовых изменений 3 тип. Хозяйственные операции затрагивающие актив и пассив баланса и увеличивающие валюту баланса.

- 20. Тема 3. Счета и двойная запись 3.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом 3.2

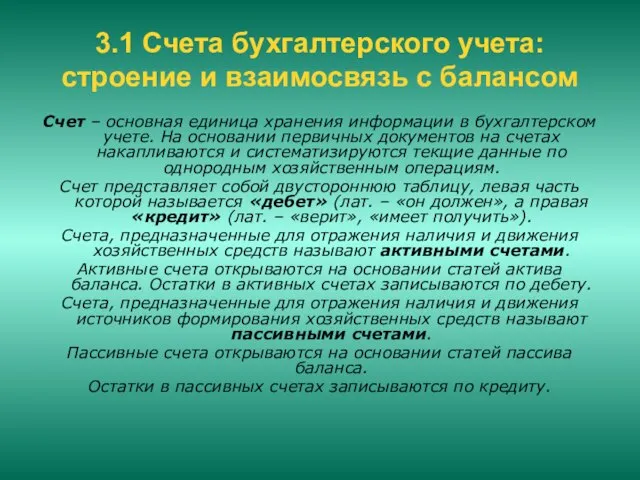

- 21. 3.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Счет – основная единица хранения информации в

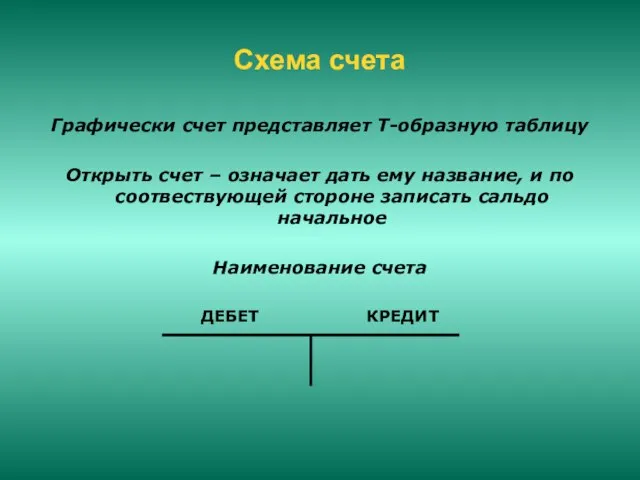

- 22. Схема счета Графически счет представляет Т-образную таблицу Открыть счет – означает дать ему название, и по

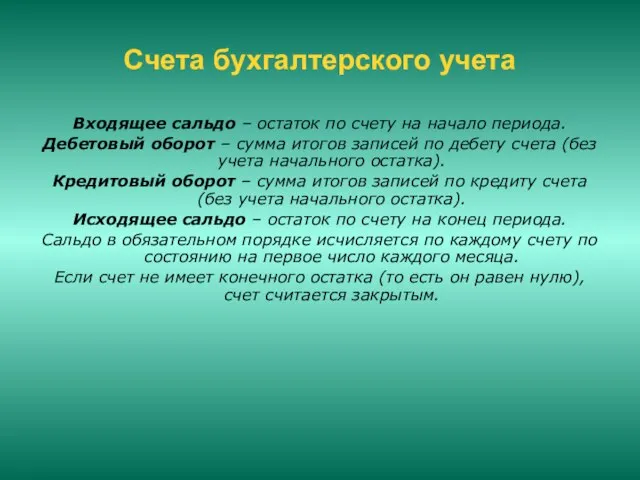

- 23. Счета бухгалтерского учета Входящее сальдо – остаток по счету на начало периода. Дебетовый оборот – сумма

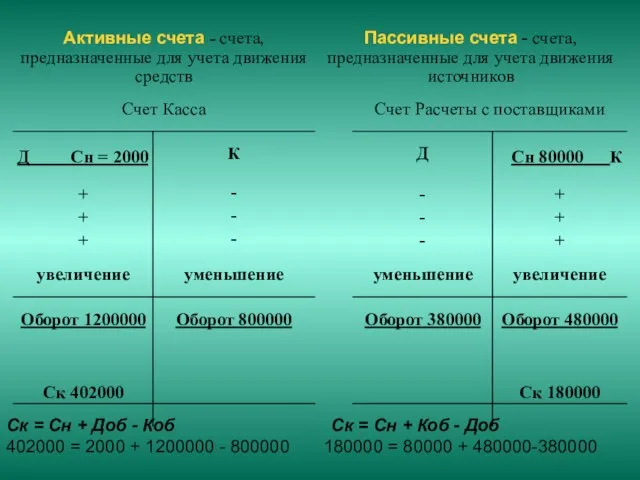

- 24. Ск = Сн + Доб - Коб Ск = Сн + Коб - Доб 402000 =

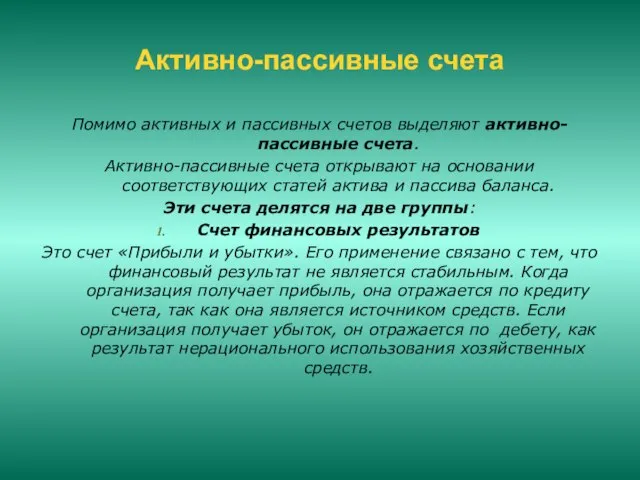

- 25. Активно-пассивные счета Помимо активных и пассивных счетов выделяют активно-пассивные счета. Активно-пассивные счета открывают на основании соответствующих

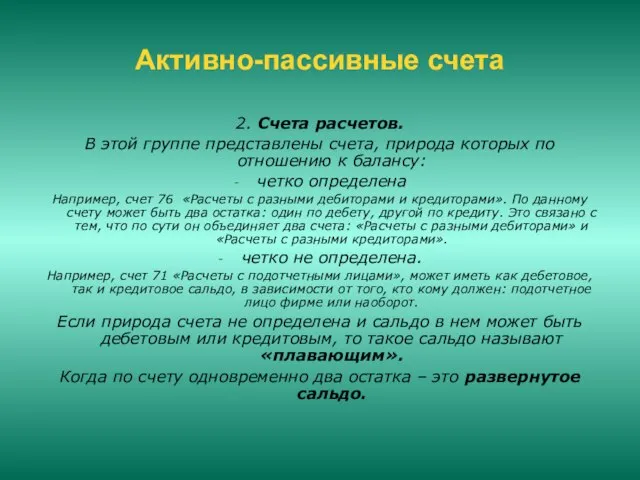

- 26. Активно-пассивные счета 2. Счета расчетов. В этой группе представлены счета, природа которых по отношению к балансу:

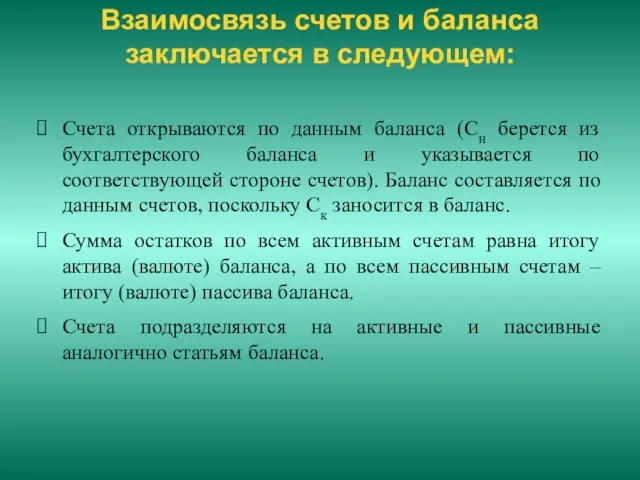

- 27. Взаимосвязь счетов и баланса заключается в следующем: Счета открываются по данным баланса (Сн берется из бухгалтерского

- 28. Взаимосвязь между счетами бухгалтерского учета и балансом Бухгалтерский баланс на начало отчетного периода АКТИВ ПАССИВ Активные

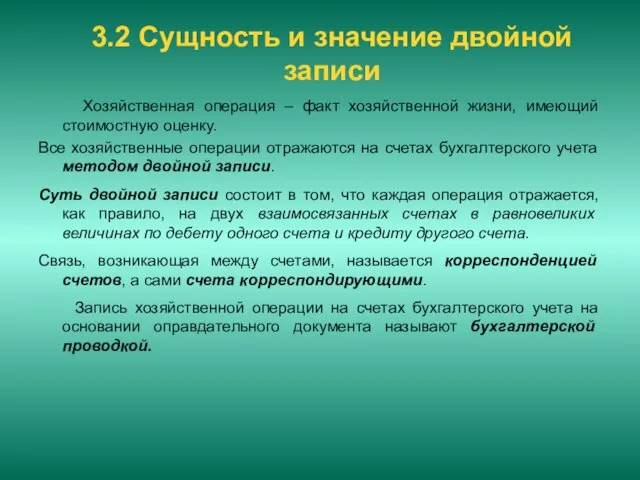

- 29. 3.2 Сущность и значение двойной записи Хозяйственная операция – факт хозяйственной жизни, имеющий стоимостную оценку. Все

- 30. Получено в кассу ↑ с расчетного счета ↓ на командировочные расходы - 12 000 руб. Отражение

- 31. Виды бухгалтерских проводок 1. Простая бухгалтерская запись (проводка) Простой бухгалтерской проводкой является запись, при которой один

- 32. 2. Сложная бухгалтерская запись (проводка) Сложной является запись, при которой один счет дебетуется, а два или

- 33. Структура и содержание журнала регистрации операций

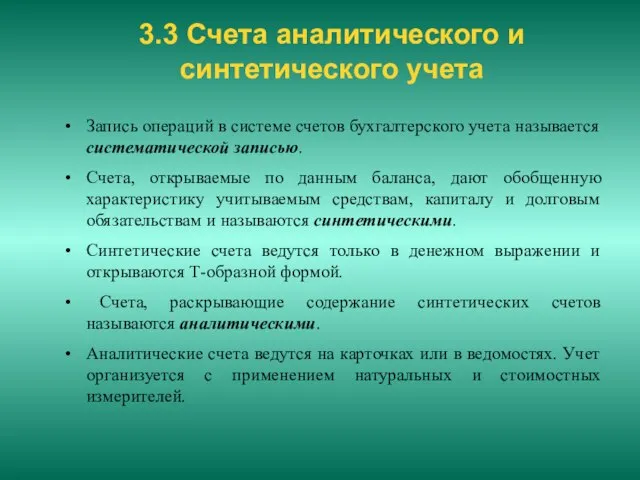

- 34. 3.3 Счета аналитического и синтетического учета Запись операций в системе счетов бухгалтерского учета называется систематической записью.

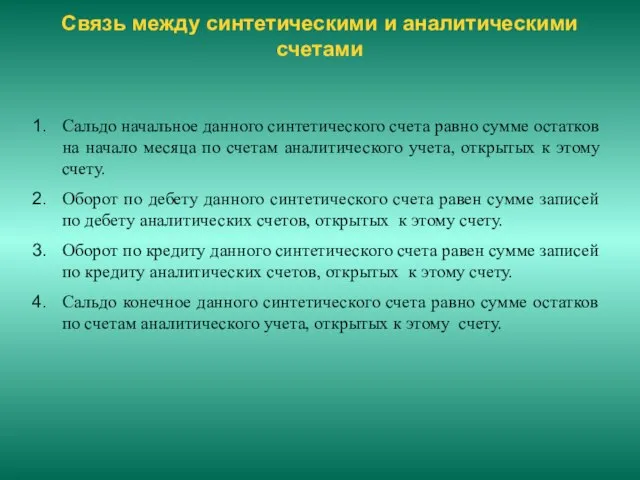

- 35. Связь между синтетическими и аналитическими счетами Сальдо начальное данного синтетического счета равно сумме остатков на начало

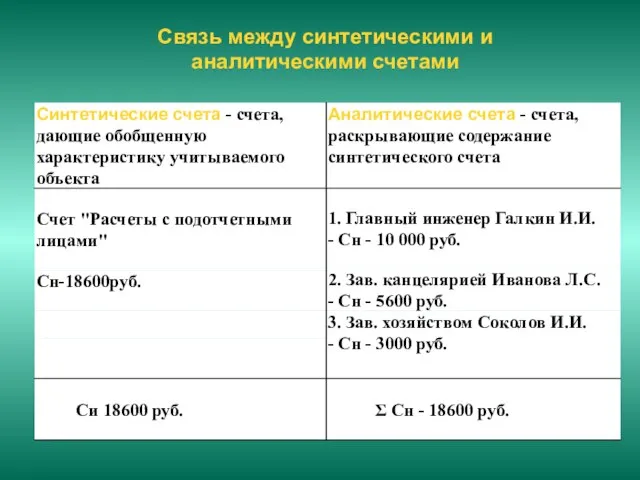

- 36. Связь между синтетическими и аналитическими счетами

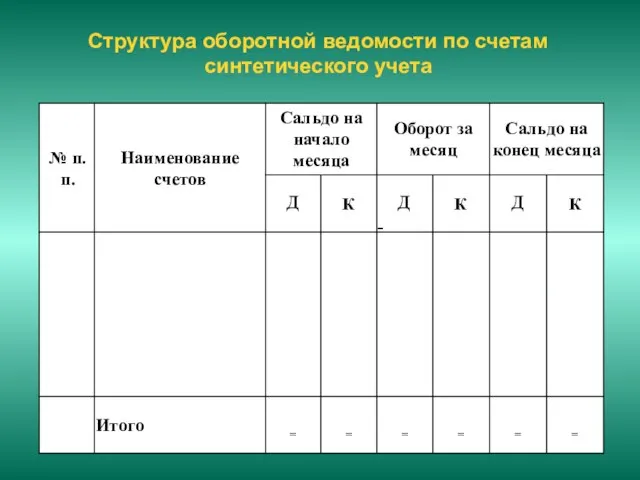

- 37. Структура оборотной ведомости по счетам синтетического учета

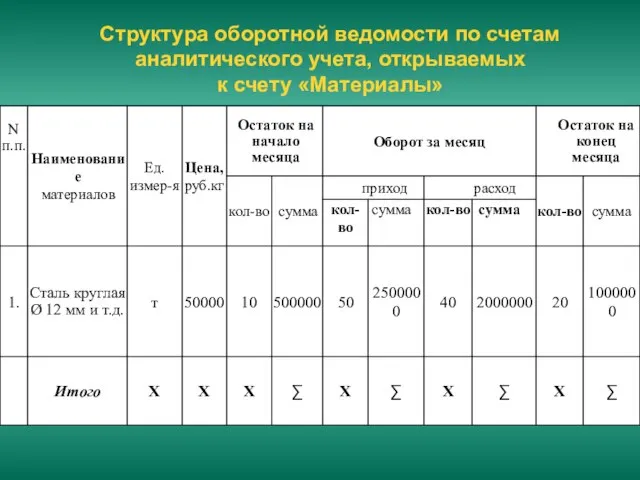

- 38. Структура оборотной ведомости по счетам аналитического учета, открываемых к счету «Материалы»

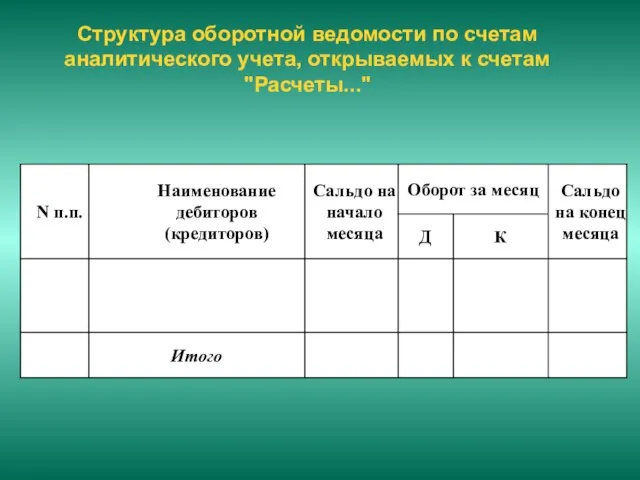

- 39. Структура оборотной ведомости по счетам аналитического учета, открываемых к счетам "Расчеты..."

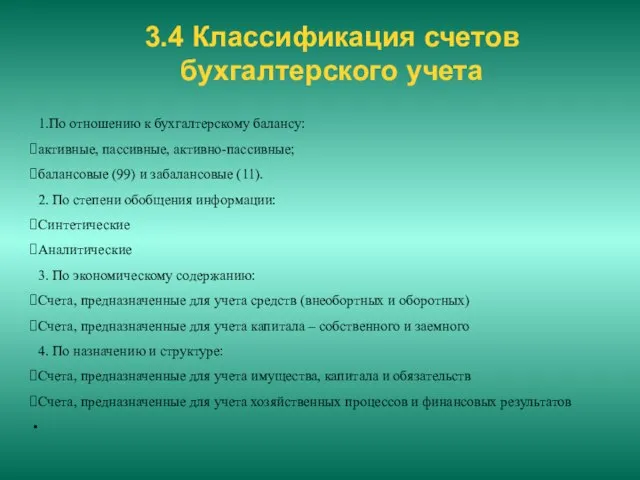

- 40. 3.4 Классификация счетов бухгалтерского учета 1.По отношению к бухгалтерскому балансу: активные, пассивные, активно-пассивные; балансовые (99) и

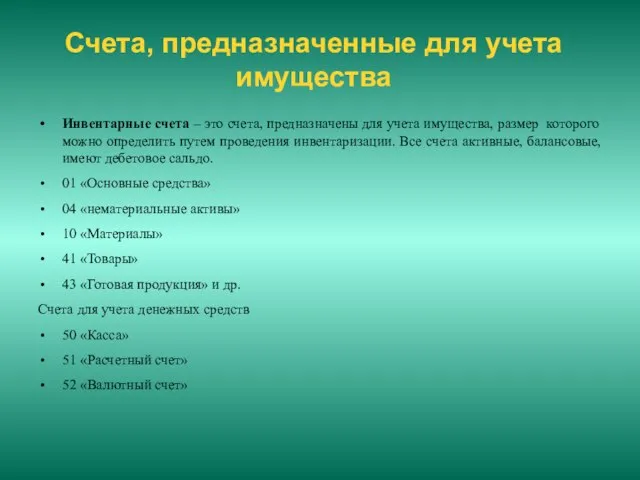

- 41. Счета, предназначенные для учета имущества Инвентарные счета – это счета, предназначены для учета имущества, размер которого

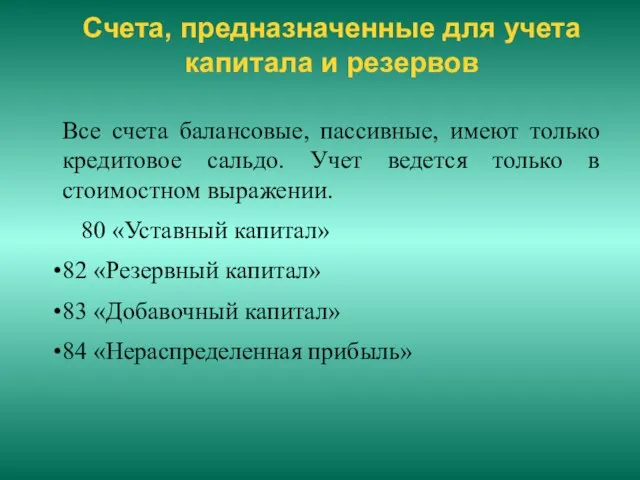

- 42. Счета, предназначенные для учета капитала и резервов Все счета балансовые, пассивные, имеют только кредитовое сальдо. Учет

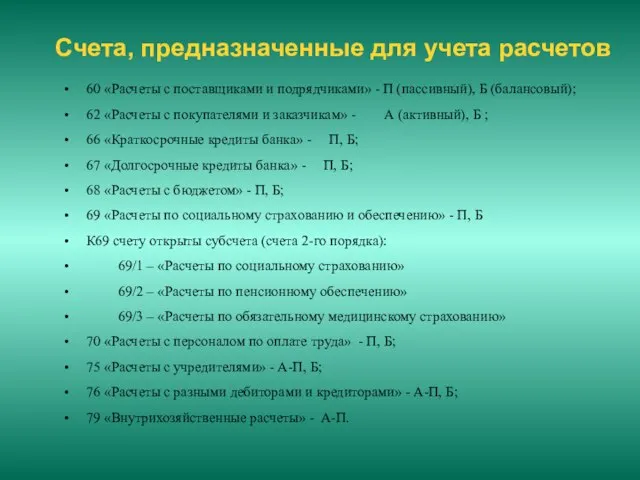

- 43. Счета, предназначенные для учета расчетов 60 «Расчеты с поставщиками и подрядчиками» - П (пассивный), Б (балансовый);

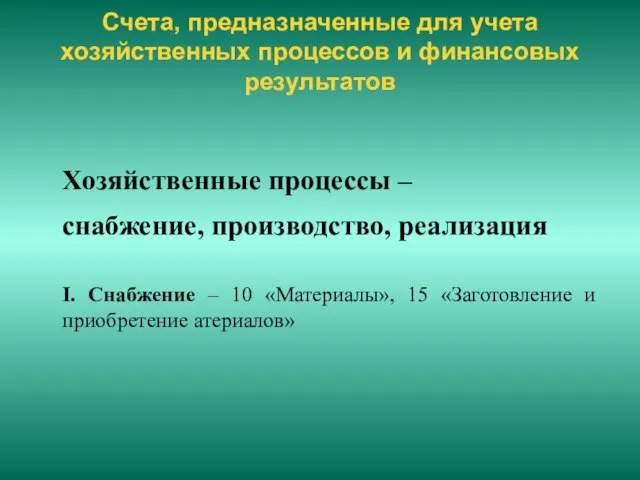

- 44. Счета, предназначенные для учета хозяйственных процессов и финансовых результатов Хозяйственные процессы – снабжение, производство, реализация I.

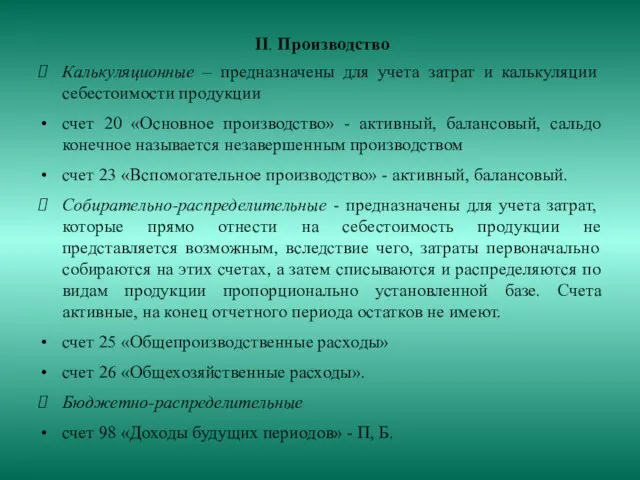

- 45. II. Производство Калькуляционные – предназначены для учета затрат и калькуляции себестоимости продукции счет 20 «Основное производство»

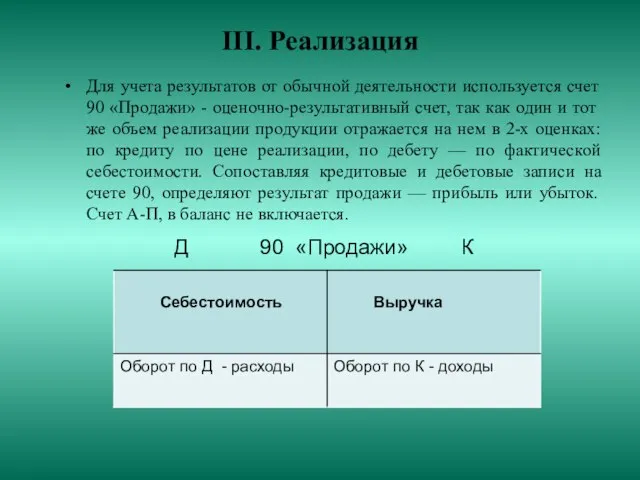

- 46. III. Реализация Для учета результатов от обычной деятельности используется счет 90 «Продажи» - оценочно-результативный счет, так

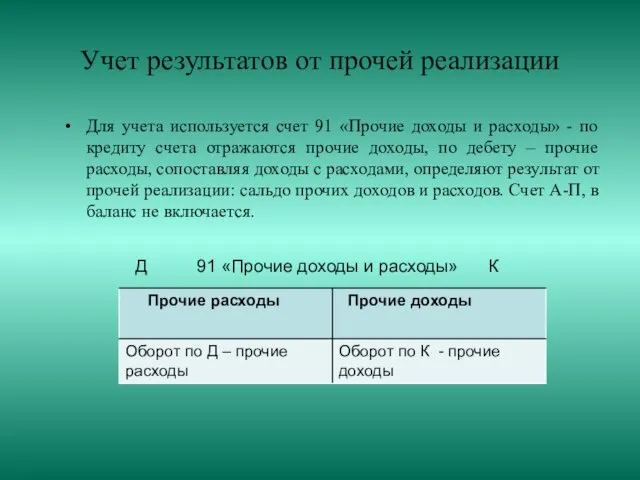

- 47. Учет результатов от прочей реализации Для учета используется счет 91 «Прочие доходы и расходы» - по

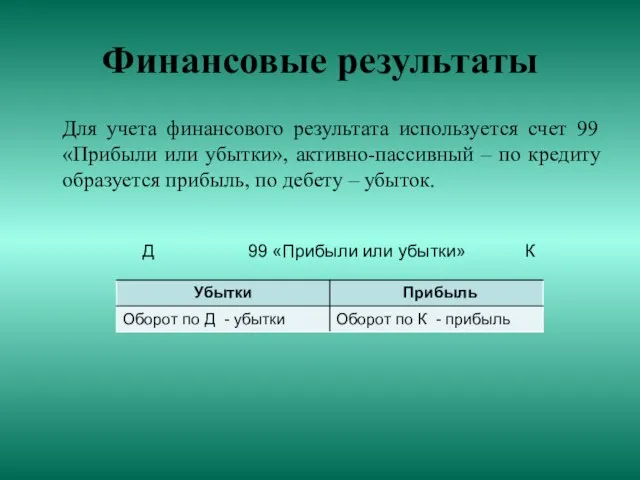

- 48. Финансовые результаты Для учета финансового результата используется счет 99 «Прибыли или убытки», активно-пассивный – по кредиту

- 49. 3.5 План счетов бухгалтерского учета План счетов бухгалтерского учета - систематизированный перечень счетов бухгалтерского учета В

- 50. Тема «Учет основных средств» 1. Понятие, классификация и оценка основных средств 2. Аналитический учет основных средств

- 51. 1. Понятие, классификация и оценка основных средств Нормативное регулирование ОС ПБУ 6/01 «Учет основных средств» (Приказ

- 52. Состав единовременных условий, предъявляемых к активам, которые относятся к ОС: Использование активов при производстве продукции, оказания

- 53. Единица бухгалтерского учета ОС – инвентарный объект. Инвентарный объект это: Объект со всеми приспособлениями и принадлежностями.

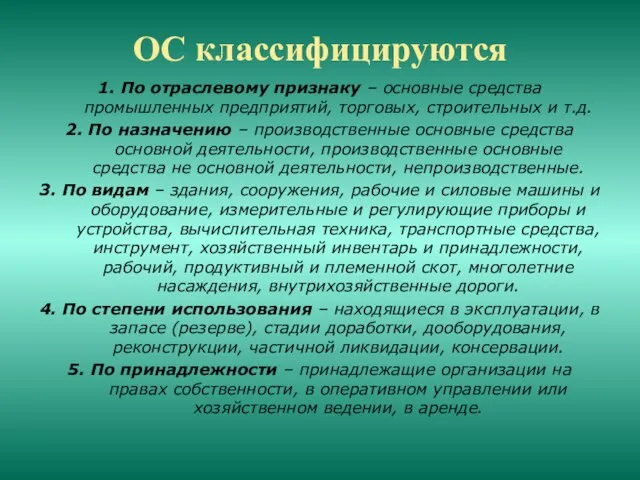

- 54. ОС классифицируются 1. По отраслевому признаку – основные средства промышленных предприятий, торговых, строительных и т.д. 2.

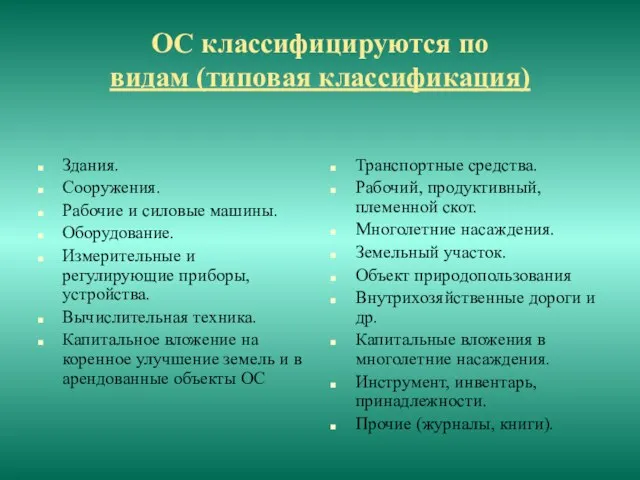

- 55. ОС классифицируются по видам (типовая классификация) Здания. Сооружения. Рабочие и силовые машины. Оборудование. Измерительные и регулирующие

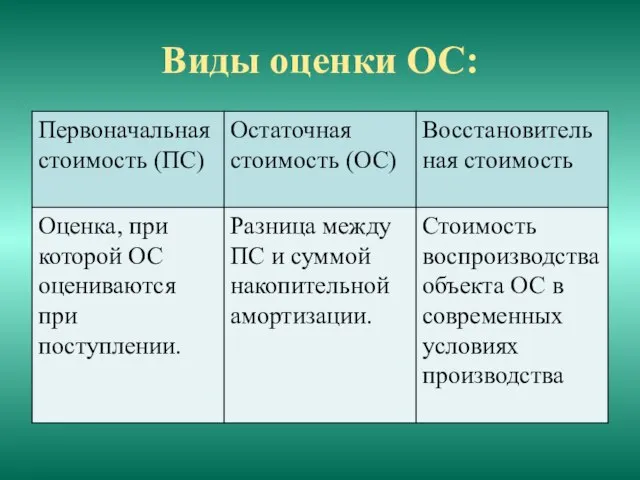

- 56. Виды оценки ОС:

- 57. 2. Аналитический учет основных средств Основной регистр аналитического учета основных средств – инвентарная карточка. Инвентарные карточки

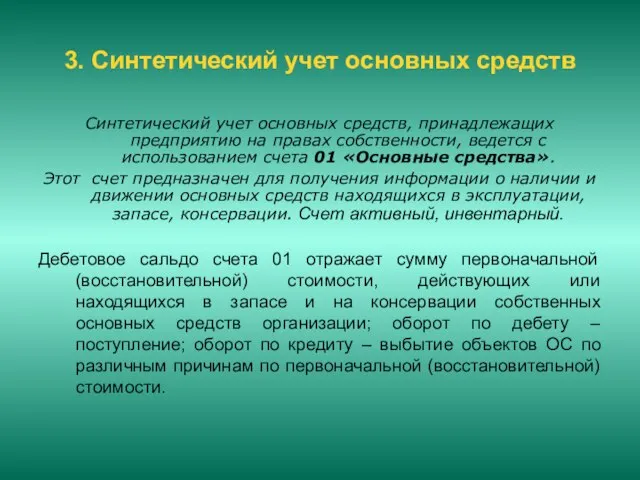

- 58. 3. Синтетический учет основных средств Синтетический учет основных средств, принадлежащих предприятию на правах собственности, ведется с

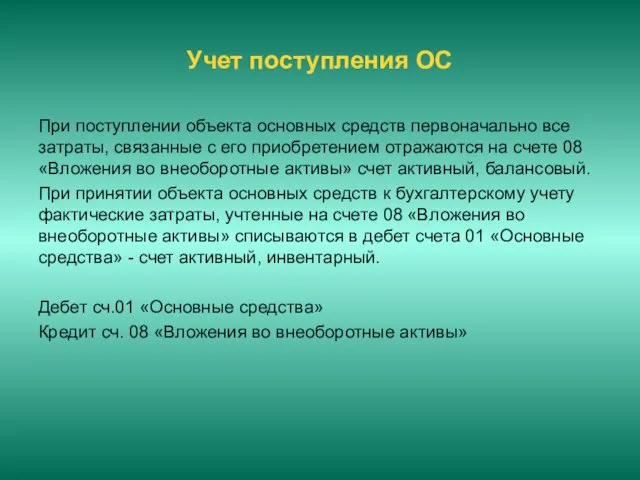

- 59. Учет поступления ОС При поступлении объекта основных средств первоначально все затраты, связанные с его приобретением отражаются

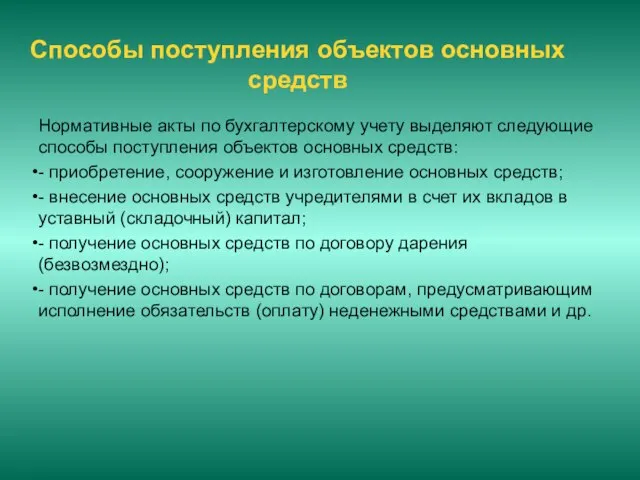

- 60. Способы поступления объектов основных средств Нормативные акты по бухгалтерскому учету выделяют следующие способы поступления объектов основных

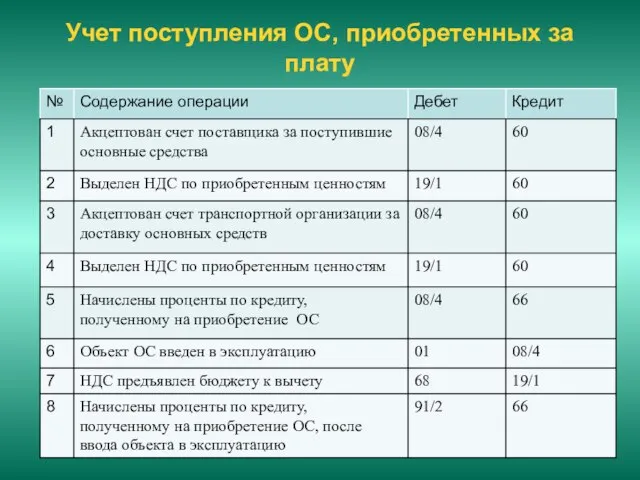

- 61. Учет поступления ОС, приобретенных за плату

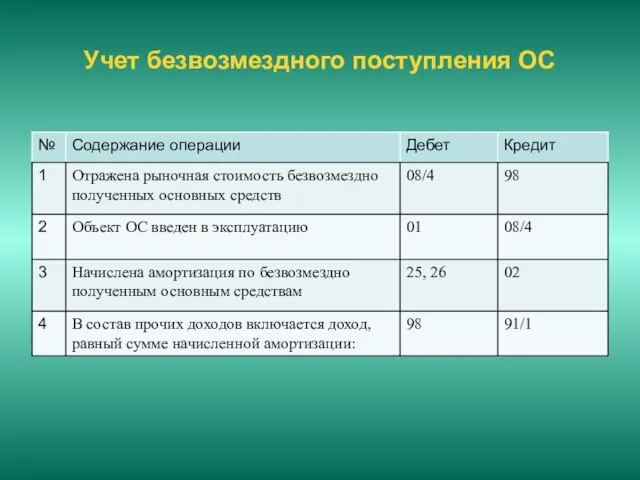

- 62. Учет безвозмездного поступления ОС

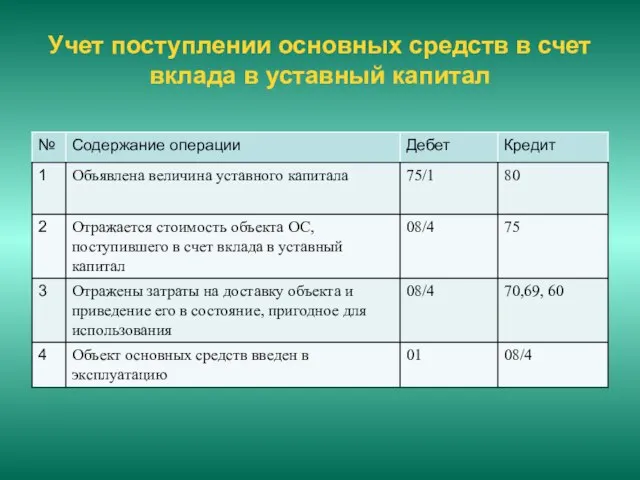

- 63. Учет поступлении основных средств в счет вклада в уставный капитал

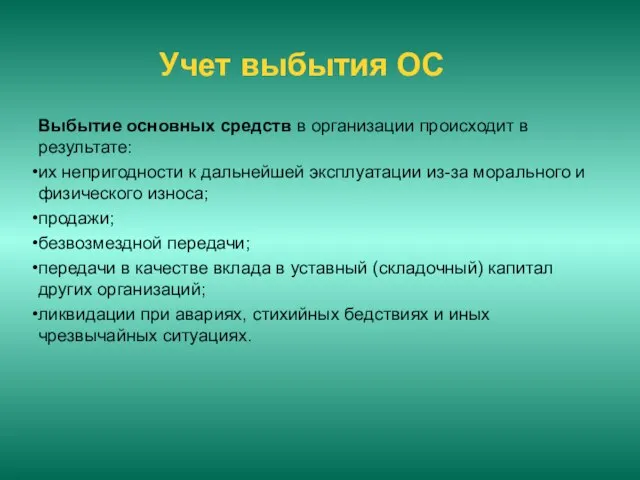

- 64. Учет выбытия ОС Выбытие основных средств в организации происходит в результате: их непригодности к дальнейшей эксплуатации

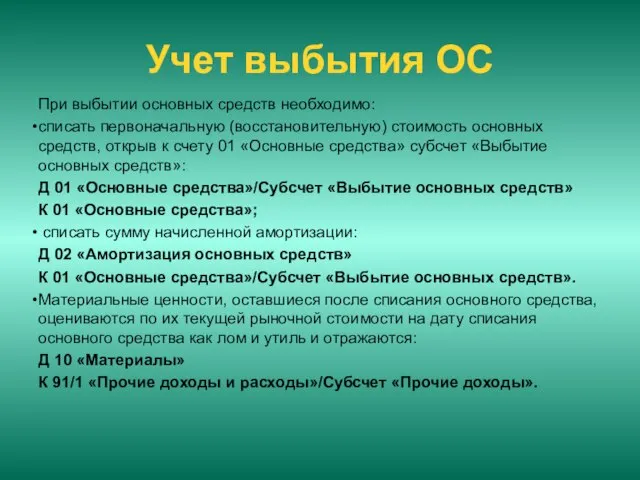

- 65. Учет выбытия ОС При выбытии основных средств необходимо: списать первоначальную (восстановительную) стоимость основных средств, открыв к

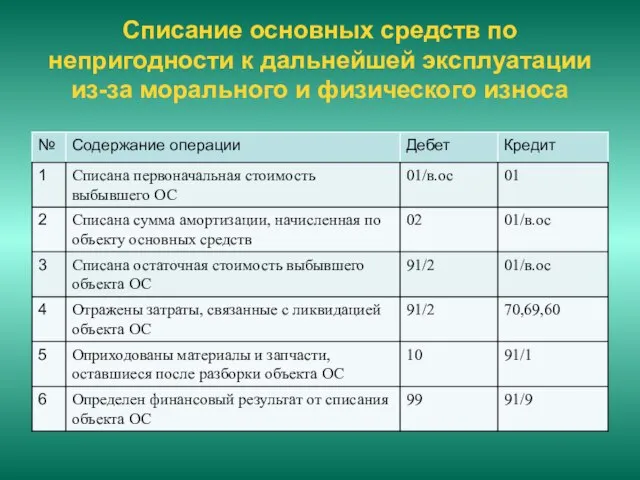

- 66. Списание основных средств по непригодности к дальнейшей эксплуатации из-за морального и физического износа

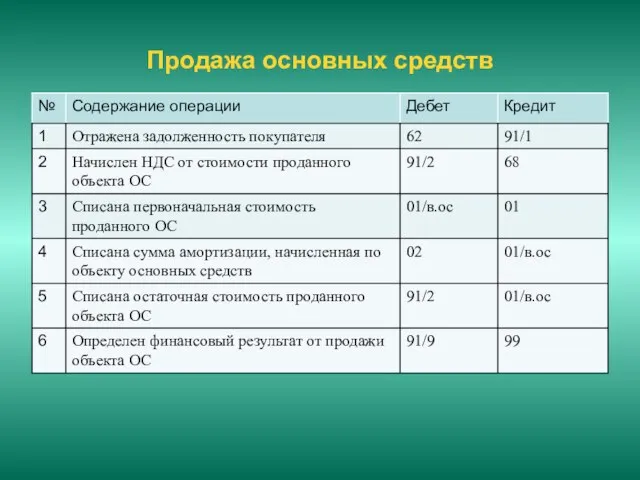

- 67. Продажа основных средств

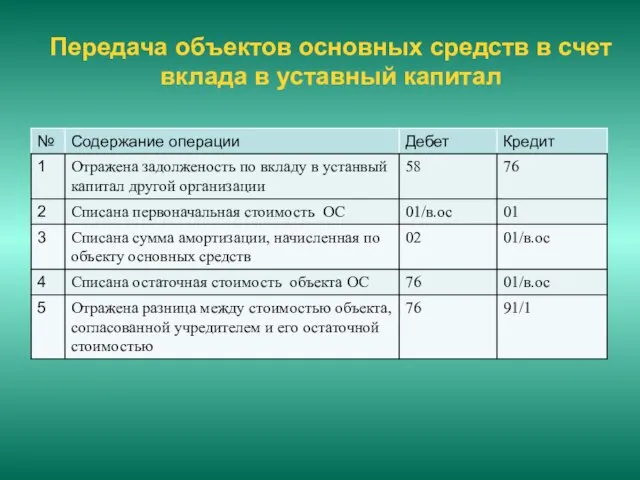

- 68. Передача объектов основных средств в счет вклада в уставный капитал

- 69. 4. Учет амортизации основных средств Срок полезного использования основных средств – это период, в течение которого

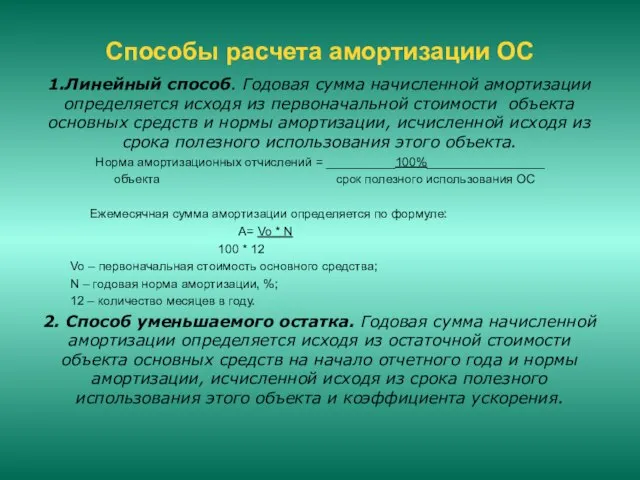

- 70. Способы расчета амортизации ОС 1.Линейный способ. Годовая сумма начисленной амортизации определяется исходя из первоначальной стоимости объекта

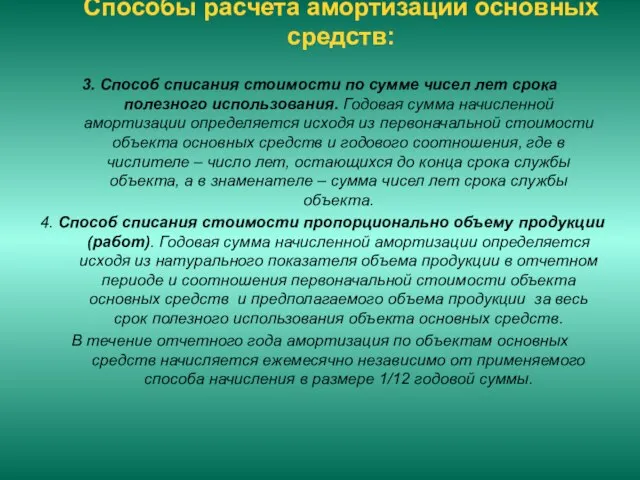

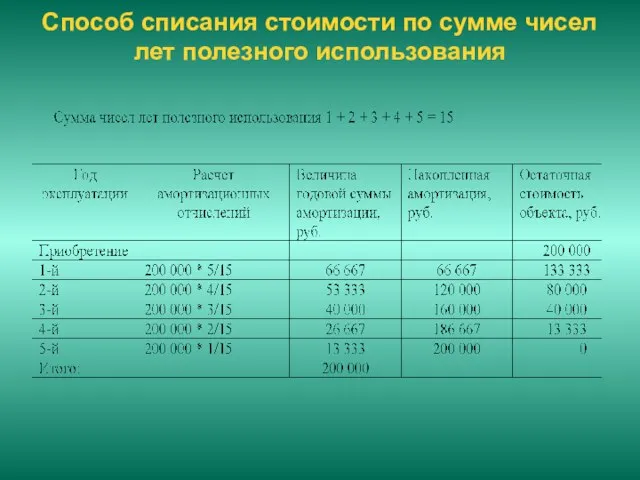

- 71. Способы расчета амортизации основных средств: 3. Способ списания стоимости по сумме чисел лет срока полезного использования.

- 72. Линейный способ

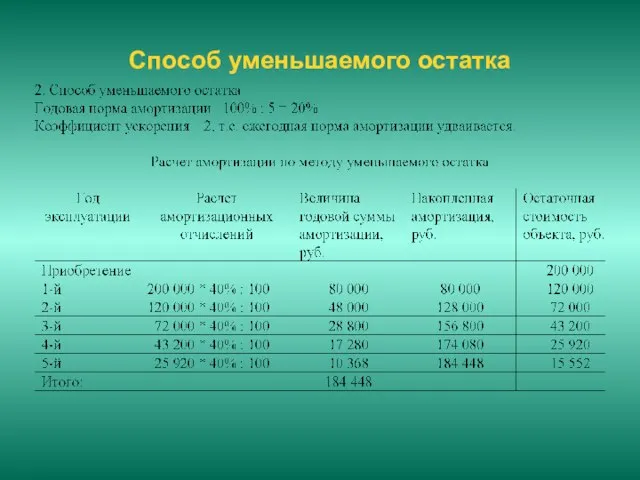

- 73. Способ уменьшаемого остатка

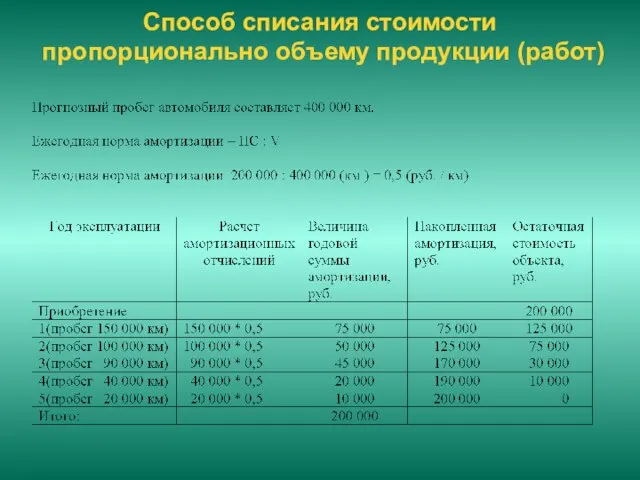

- 74. Способ списания стоимости пропорционально объему продукции (работ)

- 75. Способ списания стоимости по сумме чисел лет полезного использования

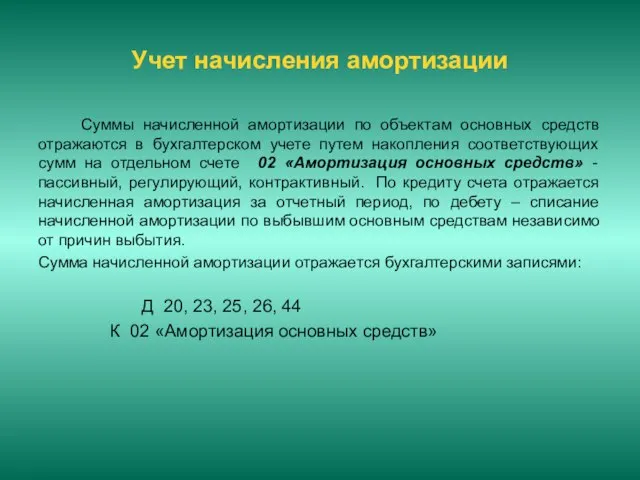

- 76. Учет начисления амортизации Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления

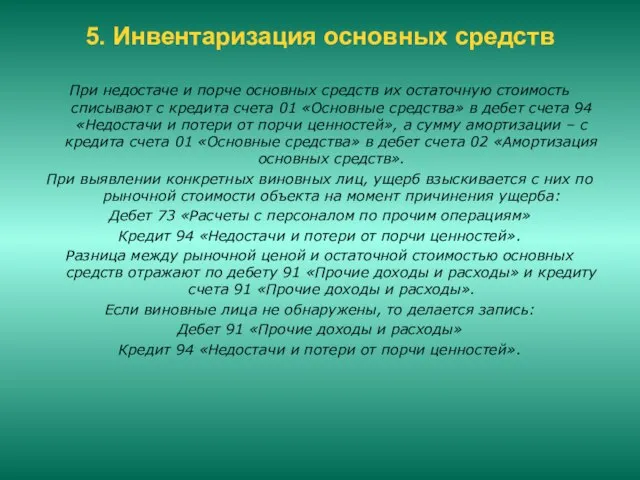

- 77. 5. Инвентаризация основных средств При недостаче и порче основных средств их остаточную стоимость списывают с кредита

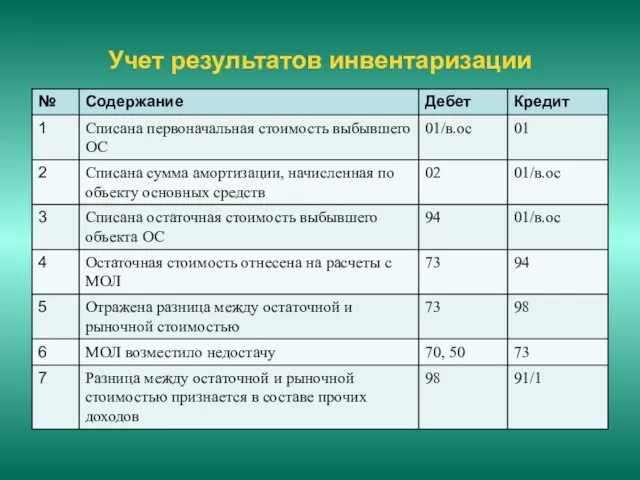

- 78. Учет результатов инвентаризации

- 79. Тема «Учет нематериальных активов» 1. Понятие, классификация и оценка нематериальных активов 2. Аналитический учет нематериальных активов

- 80. Нормативное регулирование ГК РФ ПБУ 14/2007 «Учет нематерильных активов» (Приказ МФ РФ от 27.12.2007 № 153н)

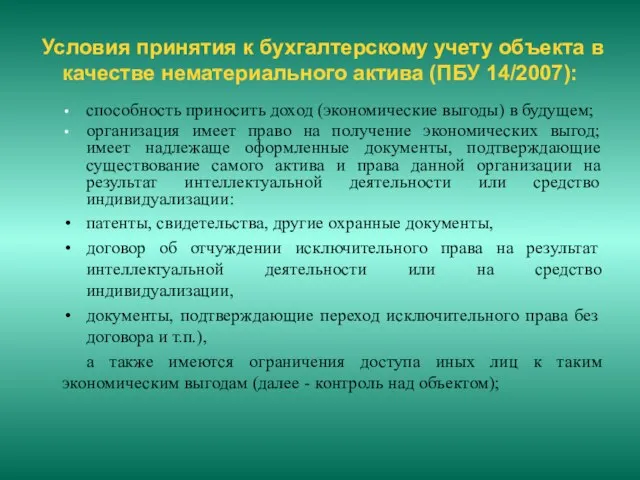

- 81. Условия принятия к бухгалтерскому учету объекта в качестве нематериального актива (ПБУ 14/2007): способность приносить доход (экономические

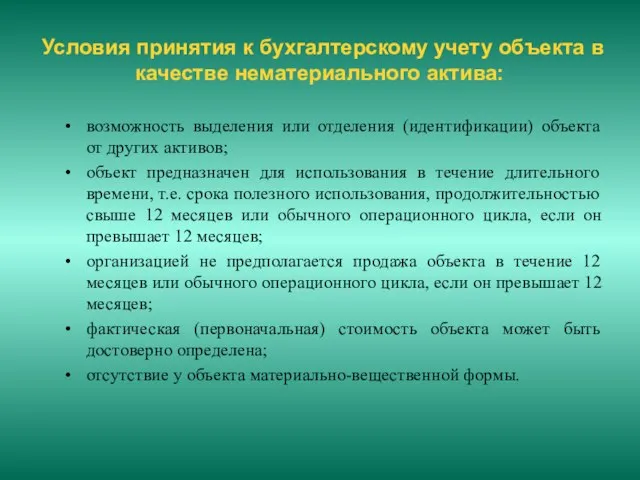

- 82. Условия принятия к бухгалтерскому учету объекта в качестве нематериального актива: возможность выделения или отделения (идентификации) объекта

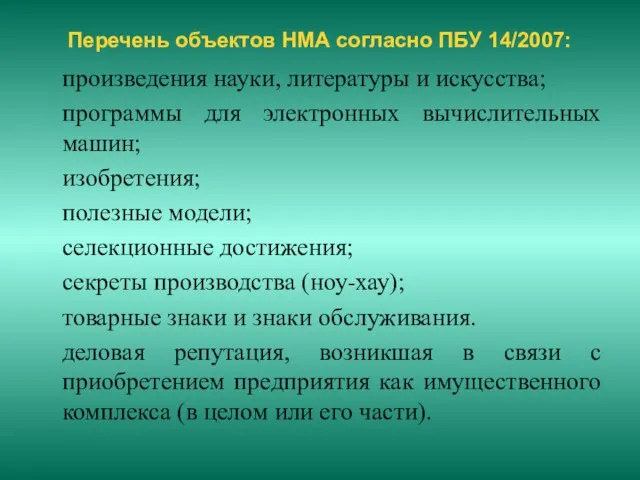

- 83. Перечень объектов НМА согласно ПБУ 14/2007: произведения науки, литературы и искусства; программы для электронных вычислительных машин;

- 84. Виды оценки НМА:

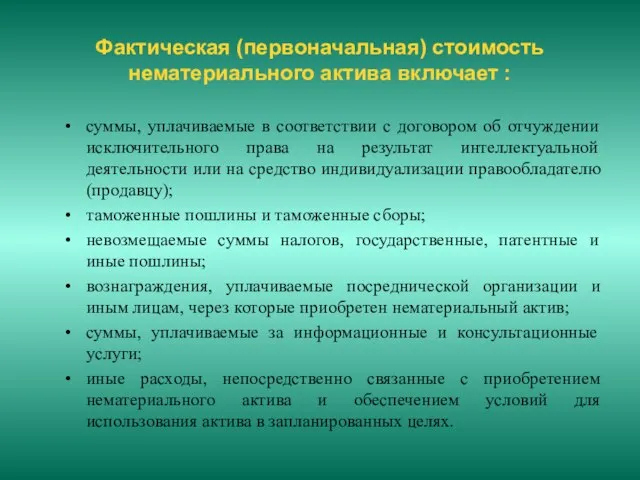

- 85. Фактическая (первоначальная) стоимость нематериального актива включает : суммы, уплачиваемые в соответствии с договором об отчуждении исключительного

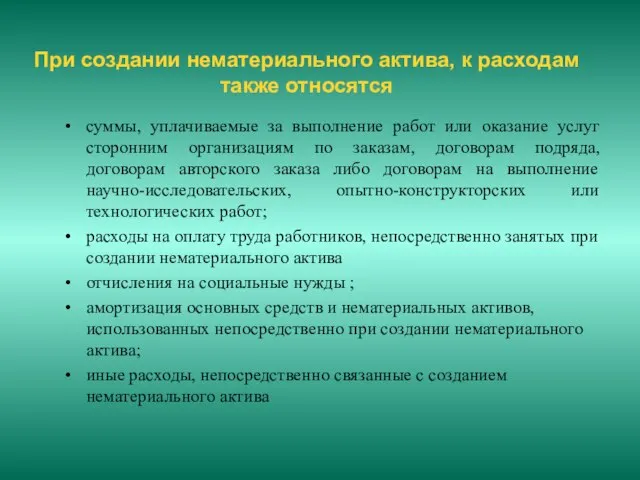

- 86. При создании нематериального актива, к расходам также относятся суммы, уплачиваемые за выполнение работ или оказание услуг

- 87. Варианты формирования первоначальной стоимости НМА

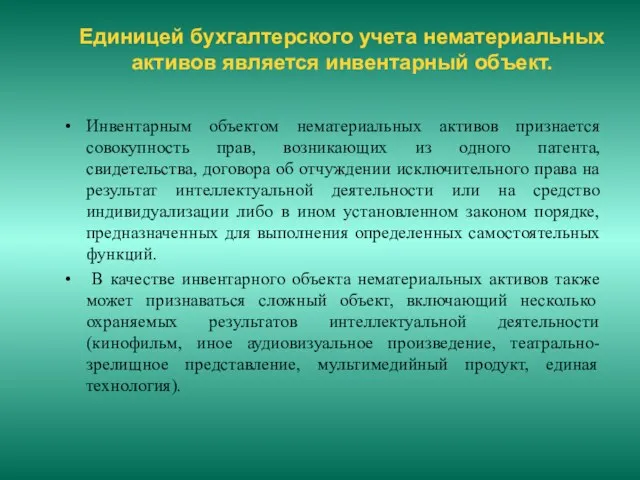

- 88. Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Инвентарным объектом нематериальных активов признается совокупность прав, возникающих

- 89. 2. Аналитический учет НМА Основной регистр аналитического учета НМА – инвентарная карточка. Инвентарные карточки содержат всю

- 90. 3. Синтетический учет НМА Синтетический учет НМА, принадлежащих предприятию на правах собственности, ведется с использованием счета

- 92. Скачать презентацию

Слайд 2Тема 1. Содержание бухгалтерского учета, предмет и метод бухгалтерского учета

1.1. Понятие бухгалтерского

Тема 1. Содержание бухгалтерского учета, предмет и метод бухгалтерского учета

1.1. Понятие бухгалтерского

Слайд 3Бухгалтерский учет –

упорядоченная система сбора, регистрации и обобщения информации в денежном

Бухгалтерский учет –

упорядоченная система сбора, регистрации и обобщения информации в денежном

Слайд 4ФЗ № 402

«О бухгалтерском учете»

Бухгалтерский учет –

формирование документированной систематизированной информации

ФЗ № 402

«О бухгалтерском учете»

Бухгалтерский учет –

формирование документированной систематизированной информации

Слайд 5Предметом бухгалтерского учета является финансово-хозяйственная деятельность, направленная на выполнение уставных обязательств.

Объектами бухгалтерского

Предметом бухгалтерского учета является финансово-хозяйственная деятельность, направленная на выполнение уставных обязательств.

Объектами бухгалтерского

Слайд 6Объектами бухгалтерского учета экономического субъекта являются (ФЗ № 402-ФЗ)

факты хозяйственной жизни –

Объектами бухгалтерского учета экономического субъекта являются (ФЗ № 402-ФЗ)

факты хозяйственной жизни –

Слайд 7Состав имущества (хозяйственных средств) организации

Активы (хозяйственные

средства)

Оборотные активы

Внеоборотные

активы

Основные средства

Нематериальные активы

Доходные вложения

Состав имущества (хозяйственных средств) организации

Активы (хозяйственные

средства)

Оборотные активы

Внеоборотные

активы

Основные средства

Нематериальные активы

Доходные вложения

Слайд 8Источники формирования имущества организации

Источники

формирования

имущества

организации

Заемный

капитал

Капитал и резервы

(Собственный

Капитал )

Уставный

Источники формирования имущества организации

Источники

формирования

имущества

организации

Заемный

капитал

Капитал и резервы

(Собственный

Капитал )

Уставный

Слайд 9Вывод:

Средства организации (ресурсы) всегда равны источникам их образования

Вывод:

Средства организации (ресурсы) всегда равны источникам их образования

Слайд 10Метод бухгалтерского учета

Метод бухгалтерского учета –

совокупность всех приемов и способов с

Метод бухгалтерского учета

Метод бухгалтерского учета –

совокупность всех приемов и способов с

Слайд 11Элементы метода бухгалтерского учета:

Документация – способ оформления хозяйственных операций бухгалтерскими документами.

Элементы метода бухгалтерского учета:

Документация – способ оформления хозяйственных операций бухгалтерскими документами.

Слайд 12Тема 2. Бухгалтерский баланс

2.1. Сущность и строение бухгалтерского баланса

2.2. Влияние хозяйственных операций

Тема 2. Бухгалтерский баланс

2.1. Сущность и строение бухгалтерского баланса

2.2. Влияние хозяйственных операций

Слайд 132.1 Сущность и строение бухгалтерского баланса

Сущность бухгалтерского баланса проявляется в его назначении.

2.1 Сущность и строение бухгалтерского баланса

Сущность бухгалтерского баланса проявляется в его назначении.

Слайд 14Бухгалтерский баланс

Актив раскрывает состав хозяйственных средств. Имущество в активе расположено в порядке

Бухгалтерский баланс

Актив раскрывает состав хозяйственных средств. Имущество в активе расположено в порядке

Слайд 15Бухгалтерский баланс

Бухгалтерский баланс

Слайд 16Состав актива баланса:

1 раздел «Внеоборотные активы». Содержит информацию о нематериальных активах, движимом

Состав актива баланса:

1 раздел «Внеоборотные активы». Содержит информацию о нематериальных активах, движимом

Слайд 17Состав пассива баланса:

3 раздел «Капитал и резервы». В разделе представлен собственный

Состав пассива баланса:

3 раздел «Капитал и резервы». В разделе представлен собственный

Слайд 18Типы балансовых изменений

Хозяйственные операции оказывают постоянное влияние на валюту баланса.

Выделяют четыре

Типы балансовых изменений

Хозяйственные операции оказывают постоянное влияние на валюту баланса.

Выделяют четыре

Слайд 19Типы балансовых изменений

3 тип. Хозяйственные операции затрагивающие актив и пассив баланса и

Типы балансовых изменений

3 тип. Хозяйственные операции затрагивающие актив и пассив баланса и

Слайд 20Тема 3. Счета и двойная запись

3.1 Счета бухгалтерского учета: строение и взаимосвязь

Тема 3. Счета и двойная запись

3.1 Счета бухгалтерского учета: строение и взаимосвязь

Слайд 213.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Счет – основная единица

3.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Счет – основная единица

Слайд 22Схема счета

Графически счет представляет Т-образную таблицу

Открыть счет – означает дать ему название,

Схема счета

Графически счет представляет Т-образную таблицу

Открыть счет – означает дать ему название,

Слайд 23Счета бухгалтерского учета

Входящее сальдо – остаток по счету на начало периода.

Дебетовый оборот

Счета бухгалтерского учета

Входящее сальдо – остаток по счету на начало периода.

Дебетовый оборот

Слайд 24Ск = Сн + Доб - Коб Ск = Сн + Коб

Ск = Сн + Доб - Коб Ск = Сн + Коб

Слайд 25Активно-пассивные счета

Помимо активных и пассивных счетов выделяют активно-пассивные счета.

Активно-пассивные счета открывают

Активно-пассивные счета

Помимо активных и пассивных счетов выделяют активно-пассивные счета.

Активно-пассивные счета открывают

Слайд 26Активно-пассивные счета

2. Счета расчетов.

В этой группе представлены счета, природа которых по отношению

Активно-пассивные счета

2. Счета расчетов.

В этой группе представлены счета, природа которых по отношению

Слайд 27Взаимосвязь счетов и баланса заключается в следующем:

Счета открываются по данным баланса (Сн

Взаимосвязь счетов и баланса заключается в следующем:

Счета открываются по данным баланса (Сн

Слайд 28Взаимосвязь между счетами бухгалтерского учета и балансом

Бухгалтерский баланс на начало отчетного периода

АКТИВ

ПАССИВ

Активные

Взаимосвязь между счетами бухгалтерского учета и балансом

Бухгалтерский баланс на начало отчетного периода

АКТИВ

ПАССИВ

Активные

Слайд 29

3.2 Сущность и значение двойной записи

Хозяйственная операция – факт хозяйственной жизни,

3.2 Сущность и значение двойной записи

Хозяйственная операция – факт хозяйственной жизни,

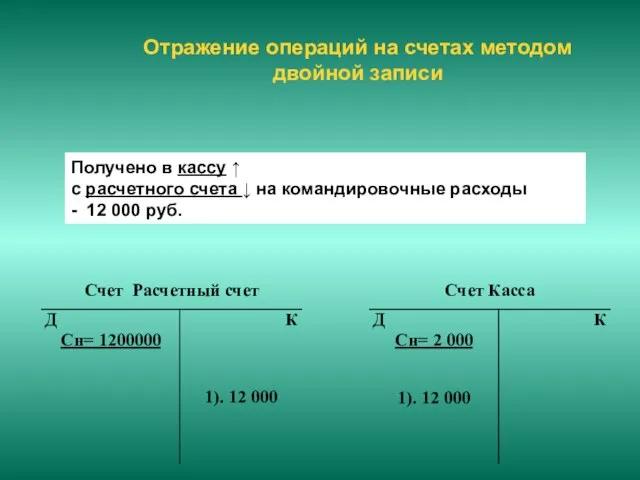

Слайд 30Получено в кассу ↑

с расчетного счета ↓ на командировочные расходы

- 12 000

Получено в кассу ↑

с расчетного счета ↓ на командировочные расходы

- 12 000

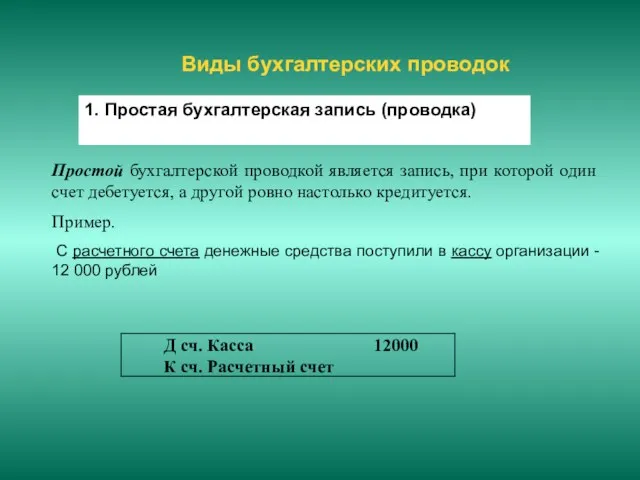

Слайд 31Виды бухгалтерских проводок

1. Простая бухгалтерская запись (проводка)

Простой бухгалтерской проводкой является запись, при

Виды бухгалтерских проводок

1. Простая бухгалтерская запись (проводка)

Простой бухгалтерской проводкой является запись, при

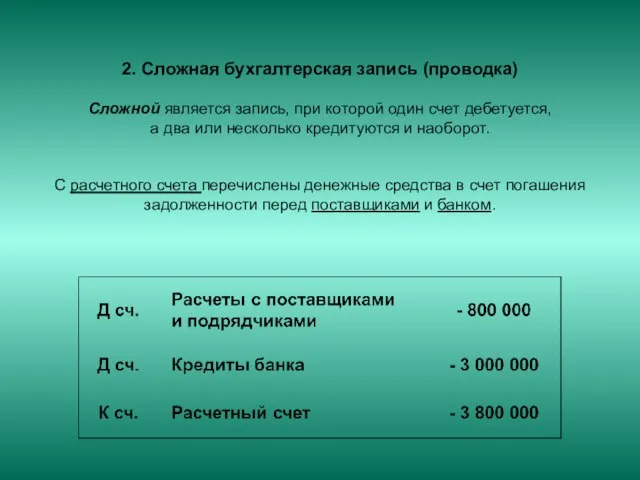

Слайд 322. Сложная бухгалтерская запись (проводка)

Сложной является запись, при которой один счет дебетуется,

2. Сложная бухгалтерская запись (проводка) Сложной является запись, при которой один счет дебетуется,

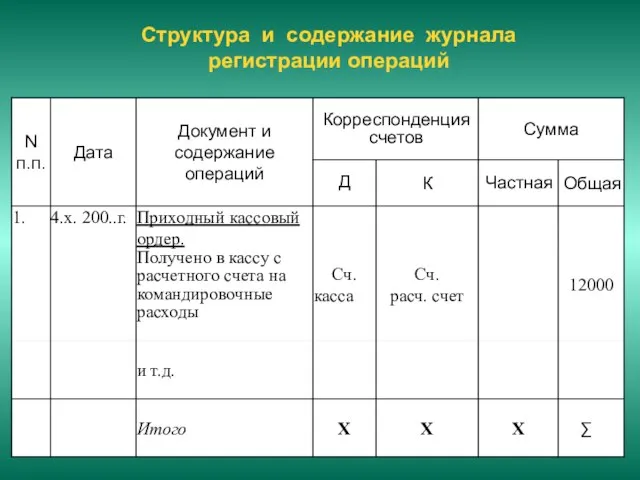

Слайд 33Структура и содержание журнала регистрации операций

Структура и содержание журнала регистрации операций

Слайд 34

3.3 Счета аналитического и синтетического учета

Запись операций в системе счетов бухгалтерского учета

3.3 Счета аналитического и синтетического учета

Запись операций в системе счетов бухгалтерского учета

Слайд 35Связь между синтетическими и аналитическими счетами

Сальдо начальное данного синтетического счета равно сумме

Связь между синтетическими и аналитическими счетами

Сальдо начальное данного синтетического счета равно сумме

Слайд 36Связь между синтетическими и аналитическими счетами

Связь между синтетическими и аналитическими счетами

Слайд 37Структура оборотной ведомости по счетам синтетического учета

Структура оборотной ведомости по счетам синтетического учета

Слайд 38Структура оборотной ведомости по счетам аналитического учета, открываемых

к счету «Материалы»

Структура оборотной ведомости по счетам аналитического учета, открываемых

к счету «Материалы»

Слайд 39Структура оборотной ведомости по счетам аналитического учета, открываемых к счетам "Расчеты..."

Структура оборотной ведомости по счетам аналитического учета, открываемых к счетам "Расчеты..."

Слайд 40

3.4 Классификация счетов бухгалтерского учета

1.По отношению к бухгалтерскому балансу:

активные, пассивные, активно-пассивные;

балансовые (99)

3.4 Классификация счетов бухгалтерского учета

1.По отношению к бухгалтерскому балансу:

активные, пассивные, активно-пассивные;

балансовые (99)

Слайд 41Счета, предназначенные для учета имущества

Инвентарные счета – это счета, предназначены для учета

Счета, предназначенные для учета имущества

Инвентарные счета – это счета, предназначены для учета

Слайд 42

Счета, предназначенные для учета капитала и резервов

Все счета балансовые, пассивные, имеют

Счета, предназначенные для учета капитала и резервов

Все счета балансовые, пассивные, имеют

Слайд 43Счета, предназначенные для учета расчетов

60 «Расчеты с поставщиками и подрядчиками» -

Счета, предназначенные для учета расчетов

60 «Расчеты с поставщиками и подрядчиками» -

Слайд 44

Счета, предназначенные для учета хозяйственных процессов и финансовых результатов

Хозяйственные процессы –

снабжение,

Счета, предназначенные для учета хозяйственных процессов и финансовых результатов

Хозяйственные процессы –

снабжение,

Слайд 45 II. Производство

Калькуляционные – предназначены для учета затрат и калькуляции себестоимости

II. Производство

Калькуляционные – предназначены для учета затрат и калькуляции себестоимости

Слайд 46

III. Реализация

Для учета результатов от обычной деятельности используется счет 90 «Продажи»

III. Реализация

Для учета результатов от обычной деятельности используется счет 90 «Продажи»

Слайд 47Учет результатов от прочей реализации

Для учета используется счет 91 «Прочие доходы

Учет результатов от прочей реализации

Для учета используется счет 91 «Прочие доходы

Слайд 48Финансовые результаты

Для учета финансового результата используется счет 99 «Прибыли или убытки», активно-пассивный

Финансовые результаты

Для учета финансового результата используется счет 99 «Прибыли или убытки», активно-пассивный

Слайд 493.5 План счетов бухгалтерского учета

План счетов бухгалтерского учета - систематизированный перечень

3.5 План счетов бухгалтерского учета

План счетов бухгалтерского учета - систематизированный перечень

Слайд 50Тема «Учет основных средств»

1. Понятие, классификация и оценка основных средств

2. Аналитический учет

Тема «Учет основных средств»

1. Понятие, классификация и оценка основных средств

2. Аналитический учет

Слайд 51

1. Понятие, классификация и оценка основных средств

Нормативное регулирование ОС

ПБУ 6/01 «Учет основных

1. Понятие, классификация и оценка основных средств

Нормативное регулирование ОС

ПБУ 6/01 «Учет основных

Слайд 52Состав единовременных условий, предъявляемых к активам, которые относятся к ОС:

Использование активов при

Состав единовременных условий, предъявляемых к активам, которые относятся к ОС:

Использование активов при

Слайд 53Единица бухгалтерского учета ОС – инвентарный объект.

Инвентарный объект это:

Объект со всеми

Единица бухгалтерского учета ОС – инвентарный объект.

Инвентарный объект это:

Объект со всеми

Слайд 54ОС классифицируются

1. По отраслевому признаку – основные средства промышленных предприятий, торговых,

ОС классифицируются

1. По отраслевому признаку – основные средства промышленных предприятий, торговых,

Слайд 55ОС классифицируются по

видам (типовая классификация)

Здания.

Сооружения.

Рабочие и силовые машины.

Оборудование.

Измерительные и регулирующие приборы, устройства.

Вычислительная

ОС классифицируются по

видам (типовая классификация)

Здания.

Сооружения.

Рабочие и силовые машины.

Оборудование.

Измерительные и регулирующие приборы, устройства.

Вычислительная

Слайд 56Виды оценки ОС:

Виды оценки ОС:

Слайд 572. Аналитический учет основных средств

Основной регистр аналитического учета основных средств – инвентарная

2. Аналитический учет основных средств

Основной регистр аналитического учета основных средств – инвентарная

Слайд 583. Синтетический учет основных средств

Синтетический учет основных средств, принадлежащих предприятию на правах

3. Синтетический учет основных средств

Синтетический учет основных средств, принадлежащих предприятию на правах

Слайд 59Учет поступления ОС

При поступлении объекта основных средств первоначально все затраты, связанные с

Учет поступления ОС

При поступлении объекта основных средств первоначально все затраты, связанные с

Слайд 60Способы поступления объектов основных средств

Нормативные акты по бухгалтерскому учету выделяют следующие способы

Способы поступления объектов основных средств

Нормативные акты по бухгалтерскому учету выделяют следующие способы

Слайд 61Учет поступления ОС, приобретенных за плату

Учет поступления ОС, приобретенных за плату

Слайд 62Учет безвозмездного поступления ОС

Учет безвозмездного поступления ОС

Слайд 63Учет поступлении основных средств в счет вклада в уставный капитал

Учет поступлении основных средств в счет вклада в уставный капитал

Слайд 64Учет выбытия ОС

Выбытие основных средств в организации происходит в результате:

их непригодности к

Учет выбытия ОС

Выбытие основных средств в организации происходит в результате:

их непригодности к

Слайд 65Учет выбытия ОС

При выбытии основных средств необходимо:

списать первоначальную (восстановительную) стоимость основных средств,

Учет выбытия ОС

При выбытии основных средств необходимо:

списать первоначальную (восстановительную) стоимость основных средств,

Слайд 66Списание основных средств по непригодности к дальнейшей эксплуатации из-за морального и физического

Списание основных средств по непригодности к дальнейшей эксплуатации из-за морального и физического

Слайд 67Продажа основных средств

Продажа основных средств

Слайд 68Передача объектов основных средств в счет вклада в уставный капитал

Передача объектов основных средств в счет вклада в уставный капитал

Слайд 694. Учет амортизации основных средств

Срок полезного использования основных средств – это период,

4. Учет амортизации основных средств

Срок полезного использования основных средств – это период,

Слайд 70

Способы расчета амортизации ОС

1.Линейный способ. Годовая сумма начисленной амортизации определяется исходя из

Способы расчета амортизации ОС

1.Линейный способ. Годовая сумма начисленной амортизации определяется исходя из

Слайд 71Способы расчета амортизации основных средств:

3. Способ списания стоимости по сумме чисел лет

Способы расчета амортизации основных средств:

3. Способ списания стоимости по сумме чисел лет

Слайд 72Линейный способ

Линейный способ

Слайд 73Способ уменьшаемого остатка

Способ уменьшаемого остатка

Слайд 74Способ списания стоимости пропорционально объему продукции (работ)

Способ списания стоимости пропорционально объему продукции (работ)

Слайд 75Способ списания стоимости по сумме чисел лет полезного использования

Способ списания стоимости по сумме чисел лет полезного использования

Слайд 76Учет начисления амортизации

Суммы начисленной амортизации по объектам основных средств отражаются в

Учет начисления амортизации

Суммы начисленной амортизации по объектам основных средств отражаются в

Слайд 775. Инвентаризация основных средств

При недостаче и порче основных средств их остаточную стоимость

5. Инвентаризация основных средств

При недостаче и порче основных средств их остаточную стоимость

Слайд 78Учет результатов инвентаризации

Учет результатов инвентаризации

Слайд 79Тема «Учет нематериальных активов»

1. Понятие, классификация и оценка нематериальных активов

2. Аналитический учет

Тема «Учет нематериальных активов»

1. Понятие, классификация и оценка нематериальных активов

2. Аналитический учет

Слайд 80Нормативное регулирование

ГК РФ

ПБУ 14/2007 «Учет нематерильных активов» (Приказ МФ РФ от 27.12.2007

Нормативное регулирование

ГК РФ

ПБУ 14/2007 «Учет нематерильных активов» (Приказ МФ РФ от 27.12.2007

Слайд 81Условия принятия к бухгалтерскому учету объекта в качестве нематериального актива (ПБУ 14/2007):

способность

Условия принятия к бухгалтерскому учету объекта в качестве нематериального актива (ПБУ 14/2007):

способность

Слайд 82Условия принятия к бухгалтерскому учету объекта в качестве нематериального актива:

возможность выделения или

Условия принятия к бухгалтерскому учету объекта в качестве нематериального актива:

возможность выделения или

Слайд 83Перечень объектов НМА согласно ПБУ 14/2007:

произведения науки, литературы и искусства;

программы для

Перечень объектов НМА согласно ПБУ 14/2007:

произведения науки, литературы и искусства;

программы для

Слайд 84Виды оценки НМА:

Виды оценки НМА:

Слайд 85Фактическая (первоначальная) стоимость нематериального актива включает :

суммы, уплачиваемые в соответствии с договором

Фактическая (первоначальная) стоимость нематериального актива включает :

суммы, уплачиваемые в соответствии с договором

Слайд 86При создании нематериального актива, к расходам также относятся

суммы, уплачиваемые за выполнение работ

При создании нематериального актива, к расходам также относятся

суммы, уплачиваемые за выполнение работ

Слайд 87Варианты формирования первоначальной стоимости НМА

Варианты формирования первоначальной стоимости НМА

Слайд 88Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается

Слайд 892. Аналитический учет НМА

Основной регистр аналитического учета НМА – инвентарная карточка.

Инвентарные карточки

2. Аналитический учет НМА

Основной регистр аналитического учета НМА – инвентарная карточка.

Инвентарные карточки

Слайд 903. Синтетический учет НМА

Синтетический учет НМА, принадлежащих предприятию на правах собственности, ведется

3. Синтетический учет НМА

Синтетический учет НМА, принадлежащих предприятию на правах собственности, ведется

Линейный алгоритм в жизни

Линейный алгоритм в жизни Презентация на тему половое размножение растений и животных

Презентация на тему половое размножение растений и животных Электромагнитное поле. Электромагнитные волны

Электромагнитное поле. Электромагнитные волны The national costume of England

The national costume of England Организация научных исследований в области дошкольного образования

Организация научных исследований в области дошкольного образования Моё имя

Моё имя Знакомство со светофором

Знакомство со светофором Работа выполнена в рамках проекта: «Повышение квалификации различных категорий работников образования и формирование у них базов

Работа выполнена в рамках проекта: «Повышение квалификации различных категорий работников образования и формирование у них базов Обзор интенсива. Основные понятия, график, этапы интенсива

Обзор интенсива. Основные понятия, график, этапы интенсива Презентация на тему Океаны

Презентация на тему Океаны Презентация на тему My neighbourhood (Мои соседи)

Презентация на тему My neighbourhood (Мои соседи)  Кристаллические и аморфные тела в современном мире

Кристаллические и аморфные тела в современном мире Семинар классных руководителей Тема: «Педагогическое общение как особый вид творчества»

Семинар классных руководителей Тема: «Педагогическое общение как особый вид творчества» Об итогах социально-экономического развития Березовского района за 2010 год и о перспективах развития в 2011 году в сфере развития ин

Об итогах социально-экономического развития Березовского района за 2010 год и о перспективах развития в 2011 году в сфере развития ин Тип Губки

Тип Губки Трудовое законодательство. Викторина

Трудовое законодательство. Викторина Khuynya(1)

Khuynya(1) Тарифное регулирование в сфере теплоснабжения, водоснабжения и водоотведения в 2012-2013 гг.

Тарифное регулирование в сфере теплоснабжения, водоснабжения и водоотведения в 2012-2013 гг. СССР в Великой Отечественной и Второй мировой войнах

СССР в Великой Отечественной и Второй мировой войнах Жәлил Кейекбаев

Жәлил Кейекбаев 20171022_uslugi_geografiya

20171022_uslugi_geografiya Экономическое районирование

Экономическое районирование Клиент. Методы анализа

Клиент. Методы анализа Декор новогодней елки

Декор новогодней елки Натюрморт и пейзаж. Задания

Натюрморт и пейзаж. Задания Интегральные решения для медицины – реальный инструмент повышения качества и финансовой эффективности здравоохранения

Интегральные решения для медицины – реальный инструмент повышения качества и финансовой эффективности здравоохранения Словарная работа

Словарная работа Название кейса. Шаблон

Название кейса. Шаблон