- БУХГАЛТЕРСКОЕ ДЕЛО

Содержание

- 2. Вопросы, подлежащие рассмотрению 1. Основы концепции реформирования бухгалтерского учета в России. 2. Учетная политика предприятия. 3.

- 3. Дополнительная литература Постановление правительства Российской Федерации от 06.03.1998 года № 283 «Об утверждении Программы реформирования бухгалтерского

- 4. 1. Основы концепции реформирования бухгалтерского учета в России Реформирование бухгалтерского учета в России, его адаптация к

- 5. В международной практике правила ведения бухгалтерского учета нашли отражение в международных (МСФО) и национальных стандартах бухгалтерского

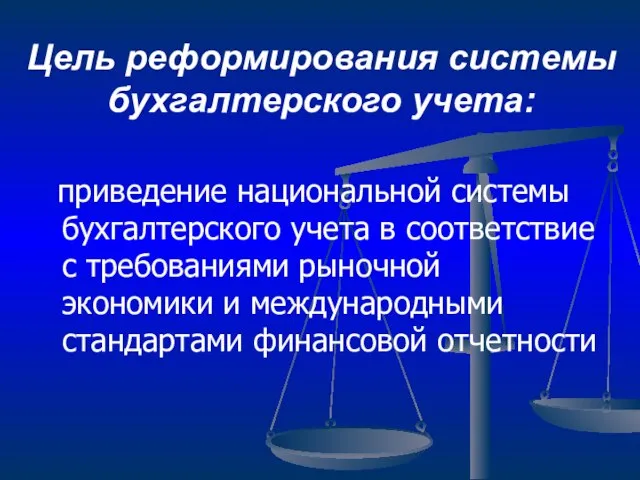

- 6. Цель реформирования системы бухгалтерского учета: приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики

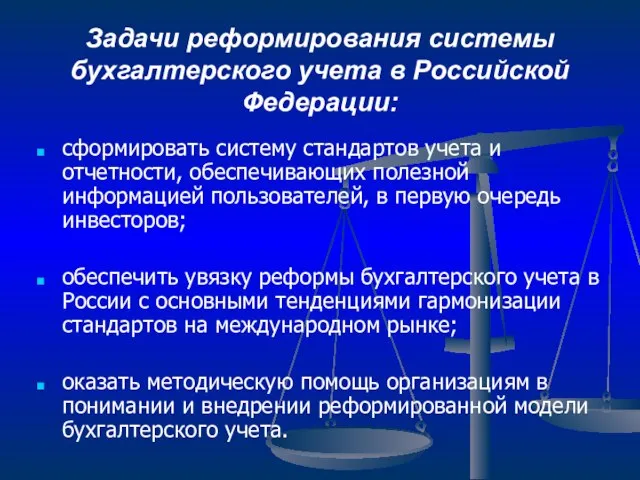

- 7. Задачи реформирования системы бухгалтерского учета в Российской Федерации: сформировать систему стандартов учета и отчетности, обеспечивающих полезной

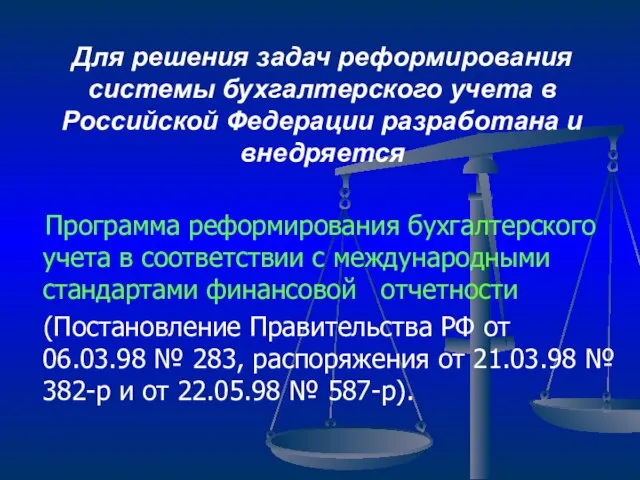

- 8. Для решения задач реформирования системы бухгалтерского учета в Российской Федерации разработана и внедряется Программа реформирования бухгалтерского

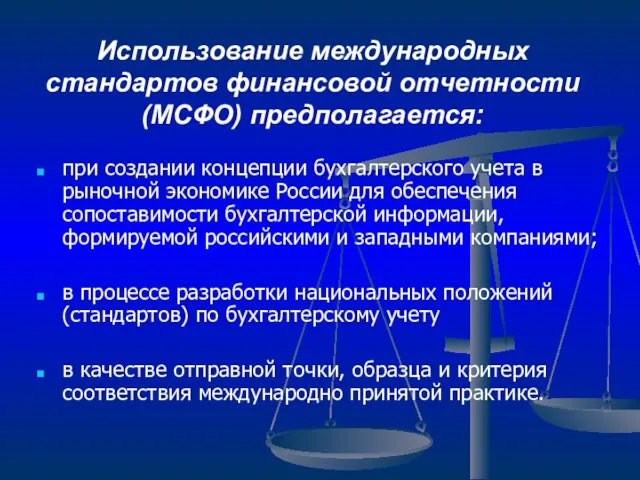

- 9. Использование международных стандартов финансовой отчетности (МСФО) предполагается: при создании концепции бухгалтерского учета в рыночной экономике России

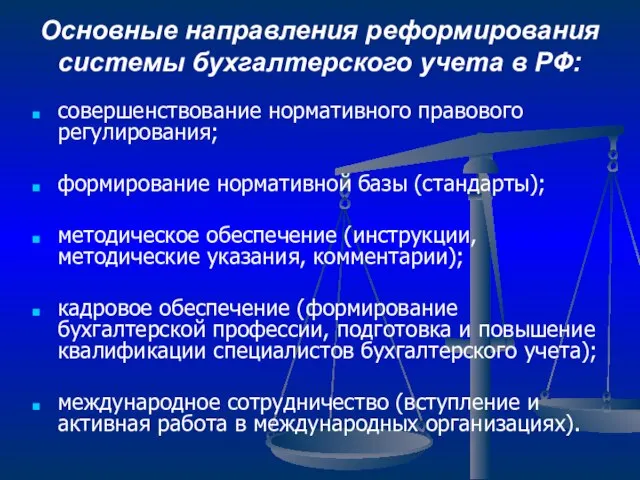

- 10. Основные направления реформирования системы бухгалтерского учета в РФ: совершенствование нормативного правового регулирования; формирование нормативной базы (стандарты);

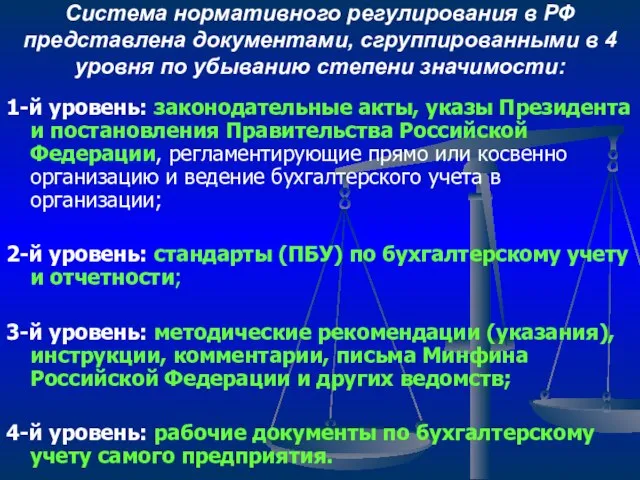

- 11. Система нормативного регулирования в РФ представлена документами, сгруппированными в 4 уровня по убыванию степени значимости: 1-й

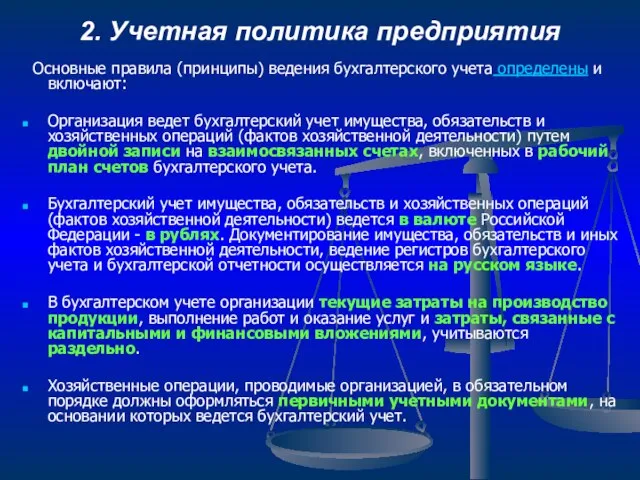

- 12. 2. Учетная политика предприятия Основные правила (принципы) ведения бухгалтерского учета определены и включают: Организация ведет бухгалтерский

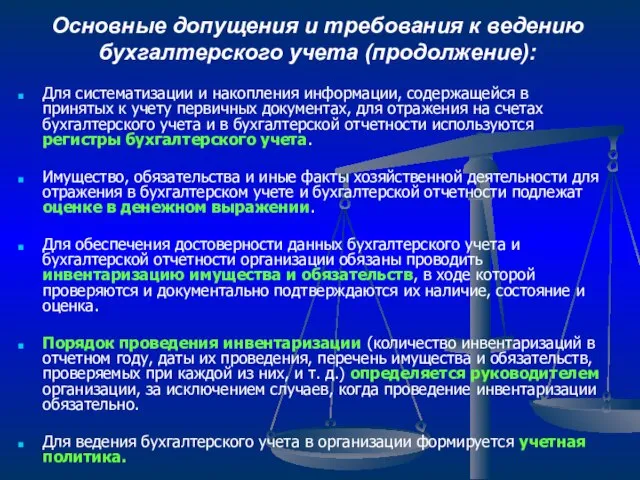

- 13. Основные допущения и требования к ведению бухгалтерского учета (продолжение): Для систематизации и накопления информации, содержащейся в

- 14. Согласно ПБУ 1/98 учетная политика организации - это совокупность способов ведения ею бухгалтерского учета: первичного наблюдения,

- 15. Допущения (принципы) формирования учетной политики: имущественная обособленность непрерывность деятельности последовательность применения учетной политики временная определенность фактов

- 16. Требования, соблюдение которых необходимо при формировании учетной политики: полноты осмотрительности приоритета содержания перед формой непротиворечивости рациональности

- 17. Факторы, влияющие на выбор и обоснование учетной политики: форма собственности и организационно-правовая форма; отраслевая принадлежность или

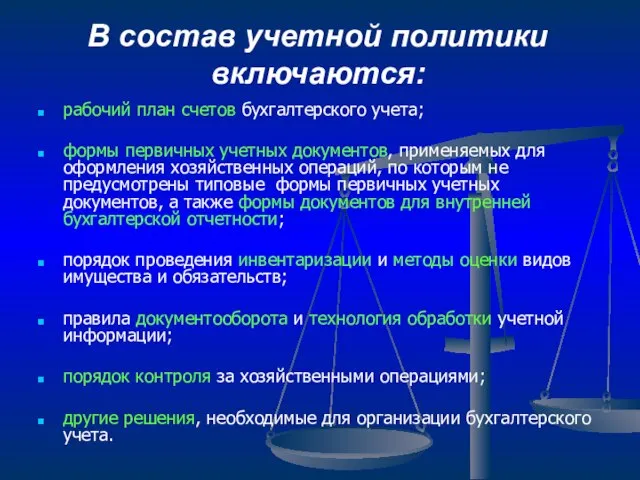

- 18. В состав учетной политики включаются: рабочий план счетов бухгалтерского учета; формы первичных учетных документов, применяемых для

- 19. Содержание учетной политики

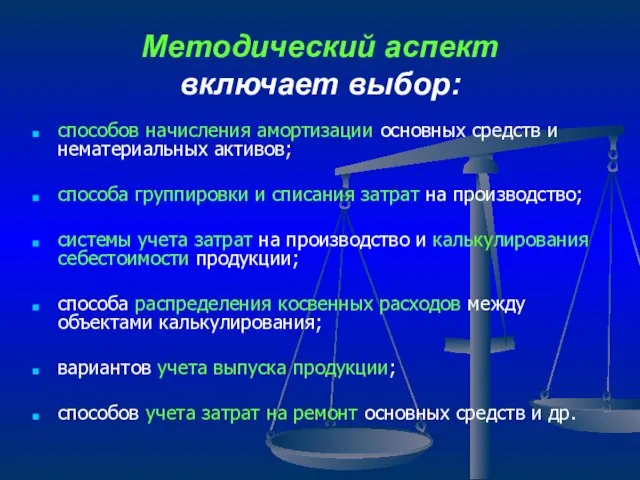

- 20. Методический аспект включает выбор: способов начисления амортизации основных средств и нематериальных активов; способа группировки и списания

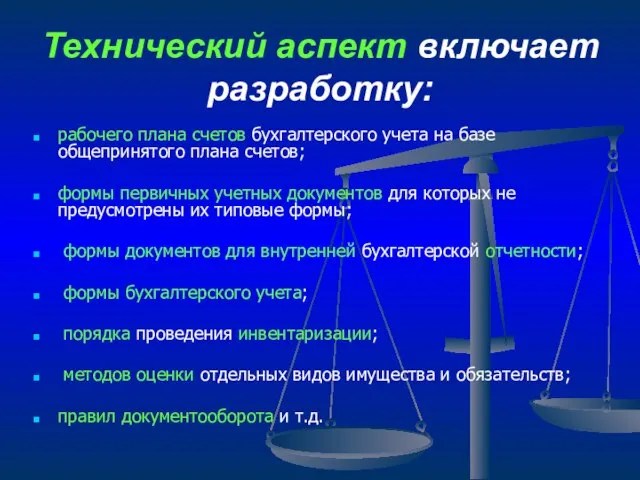

- 21. Технический аспект включает разработку: рабочего плана счетов бухгалтерского учета на базе общепринятого плана счетов; формы первичных

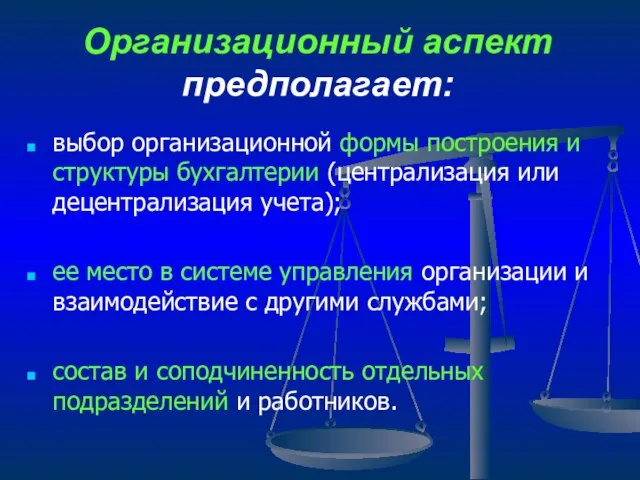

- 22. Организационный аспект предполагает: выбор организационной формы построения и структуры бухгалтерии (централизация или децентрализация учета); ее место

- 23. Изменения в учетную политику могут быть внесены в связи с: осуществлением организационных процедур (слияния, разделения, присоединения);

- 25. Скачать презентацию

Слайд 2Вопросы, подлежащие рассмотрению

1. Основы концепции реформирования бухгалтерского учета в России.

2. Учетная политика

Вопросы, подлежащие рассмотрению

1. Основы концепции реформирования бухгалтерского учета в России.

2. Учетная политика

Слайд 3Дополнительная литература

Постановление правительства Российской Федерации от 06.03.1998 года № 283 «Об

Дополнительная литература

Постановление правительства Российской Федерации от 06.03.1998 года № 283 «Об

Слайд 41. Основы концепции реформирования бухгалтерского учета в России

Реформирование бухгалтерского учета в

1. Основы концепции реформирования бухгалтерского учета в России

Реформирование бухгалтерского учета в

Слайд 5В международной практике правила ведения бухгалтерского учета нашли отражение в международных (МСФО)

В международной практике правила ведения бухгалтерского учета нашли отражение в международных (МСФО)

Слайд 6Цель реформирования системы бухгалтерского учета:

приведение национальной системы бухгалтерского учета в соответствие

Цель реформирования системы бухгалтерского учета:

приведение национальной системы бухгалтерского учета в соответствие

Слайд 7Задачи реформирования системы бухгалтерского учета в Российской Федерации:

сформировать систему стандартов учета и

Задачи реформирования системы бухгалтерского учета в Российской Федерации:

сформировать систему стандартов учета и

Слайд 8Для решения задач реформирования системы бухгалтерского учета в Российской Федерации разработана и

Для решения задач реформирования системы бухгалтерского учета в Российской Федерации разработана и

Слайд 9Использование международных стандартов финансовой отчетности (МСФО) предполагается:

при создании концепции бухгалтерского учета в

Использование международных стандартов финансовой отчетности (МСФО) предполагается:

при создании концепции бухгалтерского учета в

Слайд 10Основные направления реформирования системы бухгалтерского учета в РФ:

совершенствование нормативного правового регулирования;

формирование нормативной

Основные направления реформирования системы бухгалтерского учета в РФ:

совершенствование нормативного правового регулирования;

формирование нормативной

Слайд 11Система нормативного регулирования в РФ представлена документами, сгруппированными в 4 уровня по

Система нормативного регулирования в РФ представлена документами, сгруппированными в 4 уровня по

Слайд 122. Учетная политика предприятия

Основные правила (принципы) ведения бухгалтерского учета определены и

2. Учетная политика предприятия

Основные правила (принципы) ведения бухгалтерского учета определены и

Слайд 13Основные допущения и требования к ведению бухгалтерского учета (продолжение):

Для систематизации и накопления

Основные допущения и требования к ведению бухгалтерского учета (продолжение):

Для систематизации и накопления

Слайд 14Согласно ПБУ 1/98 учетная политика организации -

это совокупность способов ведения

Согласно ПБУ 1/98 учетная политика организации -

это совокупность способов ведения

Слайд 15Допущения (принципы) формирования учетной политики:

имущественная обособленность

непрерывность деятельности

последовательность применения учетной политики

временная определенность фактов

Допущения (принципы) формирования учетной политики:

имущественная обособленность

непрерывность деятельности

последовательность применения учетной политики

временная определенность фактов

Слайд 16Требования, соблюдение которых необходимо при формировании учетной политики:

полноты

осмотрительности

приоритета содержания перед

Требования, соблюдение которых необходимо при формировании учетной политики:

полноты

осмотрительности

приоритета содержания перед

Слайд 17Факторы, влияющие на выбор и обоснование учетной политики:

форма собственности и организационно-правовая форма;

отраслевая

Факторы, влияющие на выбор и обоснование учетной политики:

форма собственности и организационно-правовая форма;

отраслевая

Слайд 18В состав учетной политики включаются:

рабочий план счетов бухгалтерского учета;

формы первичных учетных документов,

В состав учетной политики включаются:

рабочий план счетов бухгалтерского учета;

формы первичных учетных документов,

Слайд 19Содержание учетной политики

Содержание учетной политики

Слайд 20Методический аспект

включает выбор:

способов начисления амортизации основных средств и нематериальных активов;

способа группировки

Методический аспект

включает выбор:

способов начисления амортизации основных средств и нематериальных активов;

способа группировки

Слайд 21Технический аспект включает разработку:

рабочего плана счетов бухгалтерского учета на базе общепринятого плана

Технический аспект включает разработку:

рабочего плана счетов бухгалтерского учета на базе общепринятого плана

Слайд 22Организационный аспект предполагает:

выбор организационной формы построения и структуры бухгалтерии (централизация или

Организационный аспект предполагает:

выбор организационной формы построения и структуры бухгалтерии (централизация или

Слайд 23Изменения в учетную политику могут быть внесены в связи с:

осуществлением организационных процедур

Изменения в учетную политику могут быть внесены в связи с:

осуществлением организационных процедур

Промышленные антикоррозионные материалы ТЕКНОС для современного нефтегазового комплекса

Промышленные антикоррозионные материалы ТЕКНОС для современного нефтегазового комплекса Некоторые аспекты защиты прав потребителей при потребительском кредитовании Тезисы к докладу Л. Гачке Москва, 23-24 марта 2009 г.

Некоторые аспекты защиты прав потребителей при потребительском кредитовании Тезисы к докладу Л. Гачке Москва, 23-24 марта 2009 г. Презентация 7

Презентация 7 Направленности и профили обучения

Направленности и профили обучения Madame Tussaud’s museum

Madame Tussaud’s museum  Глаголы 3 группы

Глаголы 3 группы Спрос и предложение 8 класс

Спрос и предложение 8 класс Организация досуга для лиц с нарушением интеллекта

Организация досуга для лиц с нарушением интеллекта Иван Алексеевич Бунин. Краткий рассказ о писателе. "Цифры". Воспитание детей в семье. Герой рассказа: сложность взаимопонимания дет

Иван Алексеевич Бунин. Краткий рассказ о писателе. "Цифры". Воспитание детей в семье. Герой рассказа: сложность взаимопонимания дет Гражданская война в лицах

Гражданская война в лицах Пушкин Евгений Онегин

Пушкин Евгений Онегин Государственное унитарное предприятие Топливно-энергетический комплекс Санкт-Петербурга

Государственное унитарное предприятие Топливно-энергетический комплекс Санкт-Петербурга Спутниковое тв в мире

Спутниковое тв в мире Экономика и управление организацией: отраслевой аспект

Экономика и управление организацией: отраслевой аспект Project: Global Social Media Plan // October Topic: Daylight Saving Time 2 Subline: Emotional reminder: put the clock forward

Project: Global Social Media Plan // October Topic: Daylight Saving Time 2 Subline: Emotional reminder: put the clock forward Как добиться поставленной цели?

Как добиться поставленной цели? Государственный надзор за качеством производства электромонтажных работ

Государственный надзор за качеством производства электромонтажных работ Солдат войны не выбирает

Солдат войны не выбирает Правописание порядковых числительных

Правописание порядковых числительных Образ России в творчестве С. Есенина

Образ России в творчестве С. Есенина Організації зі стандартизації

Організації зі стандартизації Закрепление, совершенствование, обобщение знаний и подготовка к ЕГЭ по темам курса неорганической химии

Закрепление, совершенствование, обобщение знаний и подготовка к ЕГЭ по темам курса неорганической химии Мусор как средство заработка

Мусор как средство заработка ACR Lastra 2020. Новые цвета

ACR Lastra 2020. Новые цвета Презентация на тему Процессуальное право: уголовный процесс (11 класс)

Презентация на тему Процессуальное право: уголовный процесс (11 класс) РДШ - старт в будущее

РДШ - старт в будущее Тьюторское сопровождение внеурочной деятельности учащихся 1 класса

Тьюторское сопровождение внеурочной деятельности учащихся 1 класса Осенняя выставка

Осенняя выставка