- Бюджетная модель организации. Тема 7

Содержание

- 2. Характеристики бюджета коммерческой организации ФПиП_Тема 7

- 3. Если финансовый план представляет собой план работы коммерческой организации, сформированный в количественных и стоимостных величинах и

- 4. Централизованный характер бюджетирования означает, что бюджеты структурных подразделений (центров финансовой ответственности) включают в себя целевые показатели,

- 5. Понятие «системность» означает, что совокупность бюджетов сформированных как по функциональному признаку, так и по центрам финансовой

- 6. Операционный бюджет содержит: бюджет продаж; производственный бюджет; бюджет прямых затрат на материалы; бюджет прямых затрат на

- 7. Финансовый бюджет включает: инвестиционный бюджет; бюджет движения денежных средств; прогноз баланса ФПиП_Тема 7

- 8. Основными бюджетами, составление которых обязательно для каждой коммерческой организации, являются: прогноз баланса (или бюджет по балансовому

- 9. Основные методы бюджетирования «нулевой метод» актуален для новой коммерческой организации или при коренном изменении предмета деятельности

- 10. Две основные формы составления бюджета: В отличие от жесткого бюджета, когда цифровые показатели не изменяются в

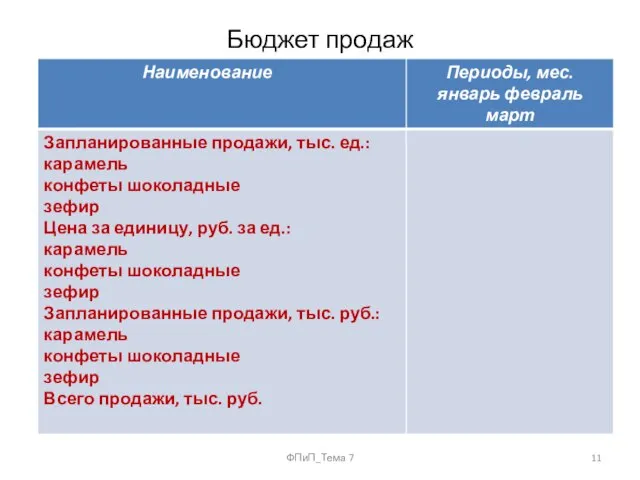

- 11. Бюджет продаж ФПиП_Тема 7

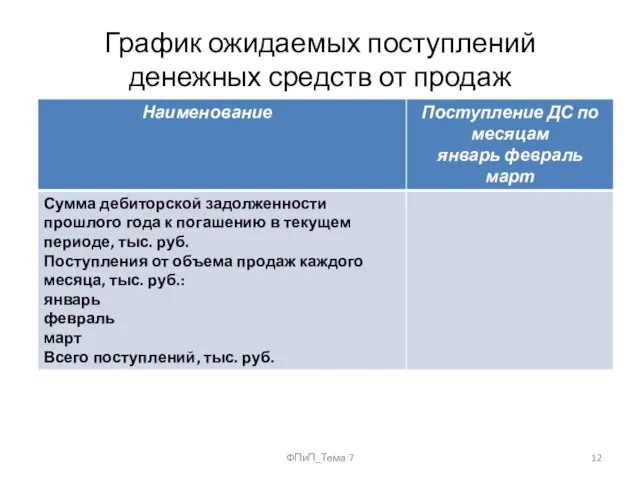

- 12. График ожидаемых поступлений денежных средств от продаж ФПиП_Тема 7

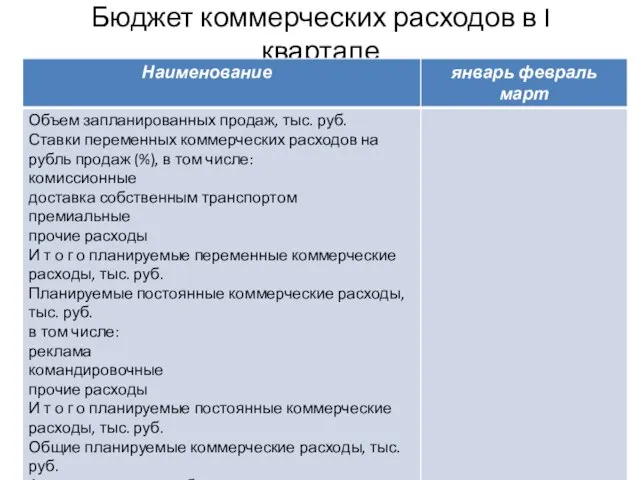

- 13. Бюджет коммерческих расходов в I квартале ФПиП_Тема 7

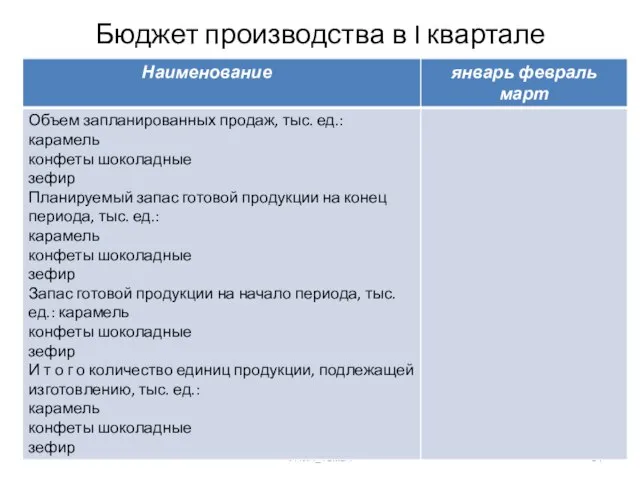

- 14. Бюджет производства в I квартале ФПиП_Тема 7

- 15. На основе данных бюджета производства составляется бюджет производственных запасов, который содержит информацию, необходимую для подготовки двух

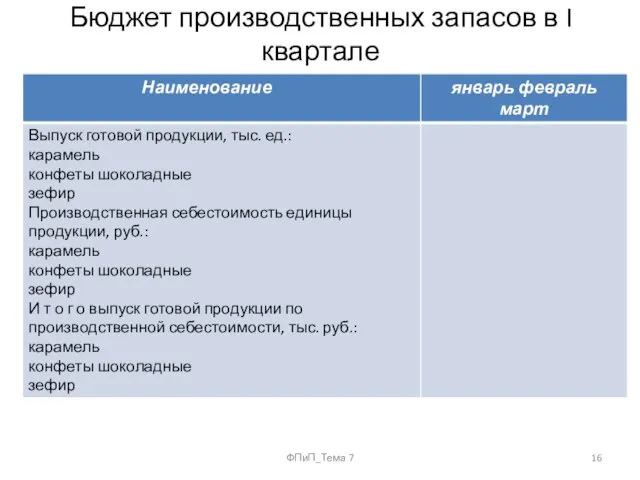

- 16. Бюджет производственных запасов в I квартале ФПиП_Тема 7

- 17. В бюджете прямых затрат на материалы определяются сроки покупки и количество сырья, материалов и полуфабрикатов, которое

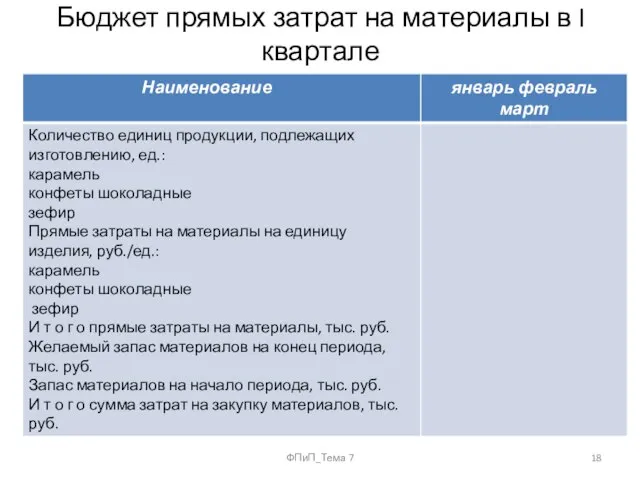

- 18. Бюджет прямых затрат на материалы в I квартале ФПиП_Тема 7

- 19. График оплаты приобретенных материалов в I квартале ФПиП_Тема 7

- 20. Бюджет прямых затрат на оплату труда составляется исходя из бюджета производства, данных о производительности труда и

- 21. Бюджет прямых затрат на оплату труда в I квартале ФПиП_Тема 7

- 22. График погашения задолженности по оплате труда в I квартале ФПиП_Тема 7

- 23. Составление бюджета общепроизводственных расходов преследует две цели: - интеграцию всех бюджетов общепроизводственных расходов, разработанных менеджерами по

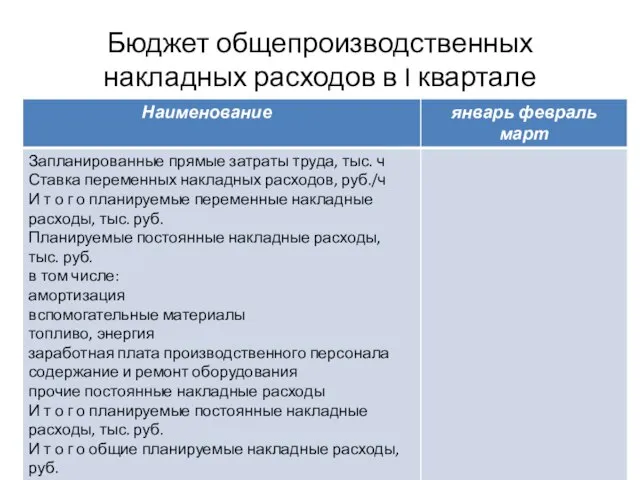

- 24. Бюджет общепроизводственных накладных расходов в I квартале ФПиП_Тема 7

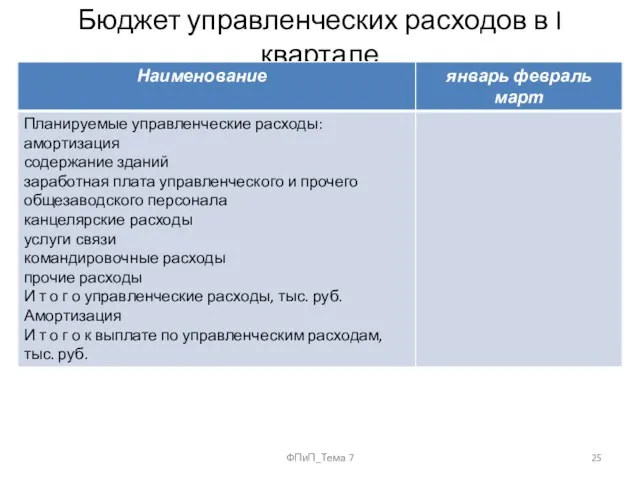

- 25. Бюджет управленческих расходов в I квартале ФПиП_Тема 7

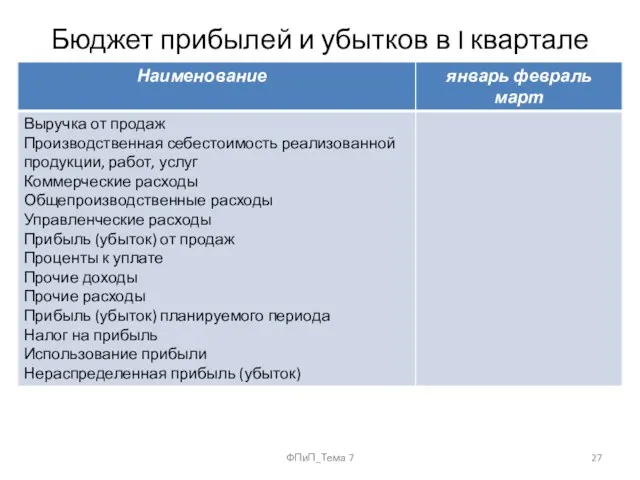

- 26. Заключительным этапом бюджетирования в организации является составление основных (финансовых) бюджетов. Бюджет прибылей и убытков - первый

- 27. Бюджет прибылей и убытков в I квартале ФПиП_Тема 7

- 28. Движение денежных средств— один из наиболее важных аспектов текущей деятельности организации. Бюджет движения денежных средств разрабатывают

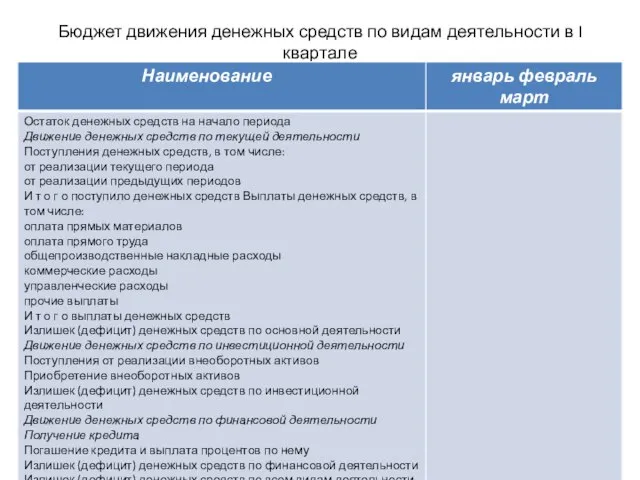

- 29. Бюджет движения денежных средств по видам деятельности в I квартале ФПиП_Тема 7

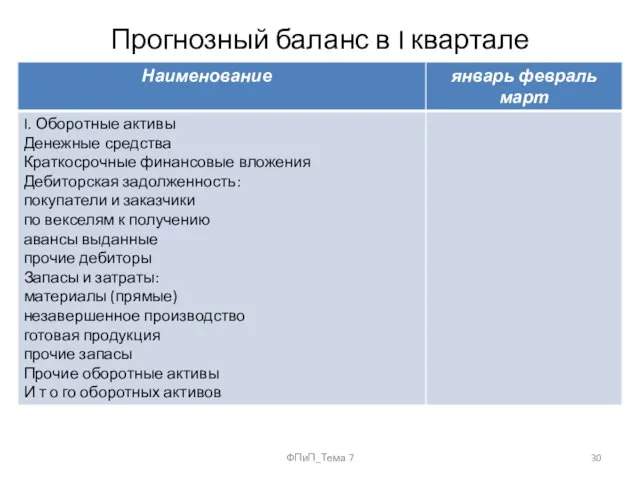

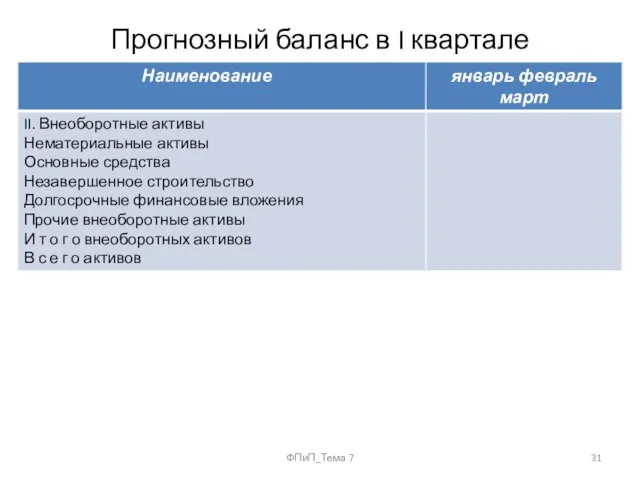

- 30. Прогнозный баланс в I квартале ФПиП_Тема 7

- 31. Прогнозный баланс в I квартале ФПиП_Тема 7

- 33. Скачать презентацию

Слайд 3Если финансовый план представляет собой план работы коммерческой организации, сформированный в количественных

Если финансовый план представляет собой план работы коммерческой организации, сформированный в количественных

Слайд 4Централизованный характер бюджетирования означает, что бюджеты структурных подразделений (центров финансовой ответственности) включают в

Централизованный характер бюджетирования означает, что бюджеты структурных подразделений (центров финансовой ответственности) включают в

Слайд 5Понятие «системность» означает, что совокупность бюджетов сформированных как по функциональному признаку, так

Понятие «системность» означает, что совокупность бюджетов сформированных как по функциональному признаку, так

Слайд 6Операционный бюджет содержит:

бюджет продаж;

производственный бюджет;

бюджет прямых затрат на материалы;

бюджет прямых затрат на

Операционный бюджет содержит:

бюджет продаж;

производственный бюджет;

бюджет прямых затрат на материалы;

бюджет прямых затрат на

Слайд 7Финансовый бюджет включает:

инвестиционный бюджет;

бюджет движения денежных средств;

прогноз баланса

ФПиП_Тема 7

Финансовый бюджет включает:

инвестиционный бюджет;

бюджет движения денежных средств;

прогноз баланса

ФПиП_Тема 7

Слайд 8Основными бюджетами, составление которых обязательно для каждой коммерческой организации, являются:

прогноз баланса (или

Основными бюджетами, составление которых обязательно для каждой коммерческой организации, являются:

прогноз баланса (или

Слайд 9Основные методы бюджетирования

«нулевой метод» актуален для новой коммерческой организации или при коренном

Основные методы бюджетирования

«нулевой метод» актуален для новой коммерческой организации или при коренном

Слайд 10Две основные формы составления бюджета:

В отличие от жесткого бюджета, когда цифровые показатели

Две основные формы составления бюджета:

В отличие от жесткого бюджета, когда цифровые показатели

Слайд 11Бюджет продаж

ФПиП_Тема 7

Бюджет продаж

ФПиП_Тема 7

Слайд 12График ожидаемых поступлений денежных средств от продаж

ФПиП_Тема 7

График ожидаемых поступлений денежных средств от продаж

ФПиП_Тема 7

Слайд 13Бюджет коммерческих расходов в I квартале

ФПиП_Тема 7

Бюджет коммерческих расходов в I квартале

ФПиП_Тема 7

Слайд 14Бюджет производства в I квартале

ФПиП_Тема 7

Бюджет производства в I квартале

ФПиП_Тема 7

Слайд 15На основе данных бюджета производства составляется бюджет производственных запасов, который содержит информацию,

На основе данных бюджета производства составляется бюджет производственных запасов, который содержит информацию,

Слайд 16Бюджет производственных запасов в I квартале

ФПиП_Тема 7

Бюджет производственных запасов в I квартале

ФПиП_Тема 7

Слайд 17В бюджете прямых затрат на материалы определяются сроки покупки и количество сырья,

В бюджете прямых затрат на материалы определяются сроки покупки и количество сырья,

Слайд 18Бюджет прямых затрат на материалы в I квартале

ФПиП_Тема 7

Бюджет прямых затрат на материалы в I квартале

ФПиП_Тема 7

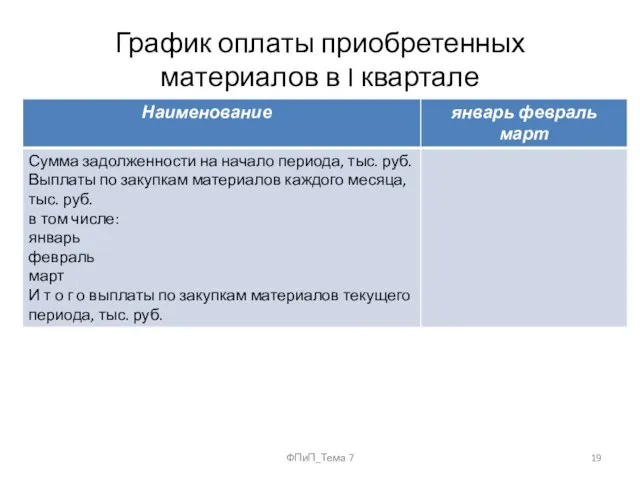

Слайд 19График оплаты приобретенных материалов в I квартале

ФПиП_Тема 7

График оплаты приобретенных материалов в I квартале

ФПиП_Тема 7

Слайд 20Бюджет прямых затрат на оплату труда составляется исходя из бюджета производства, данных

Бюджет прямых затрат на оплату труда составляется исходя из бюджета производства, данных

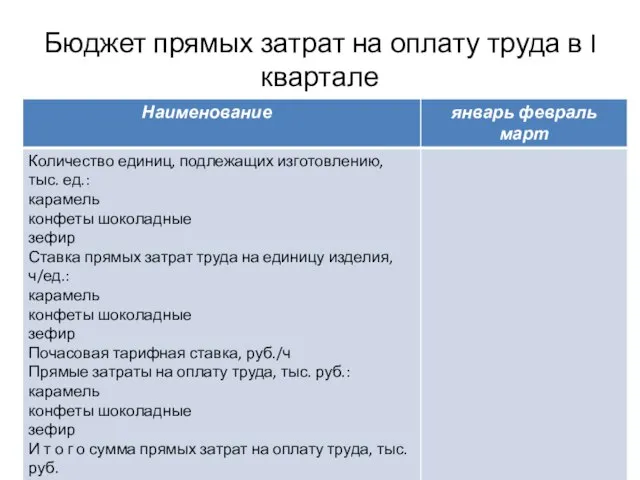

Слайд 21Бюджет прямых затрат на оплату труда в I квартале

ФПиП_Тема 7

Бюджет прямых затрат на оплату труда в I квартале

ФПиП_Тема 7

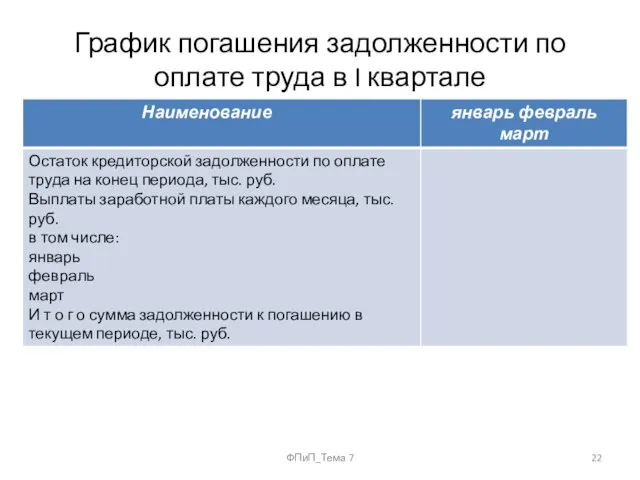

Слайд 22График погашения задолженности по оплате труда в I квартале

ФПиП_Тема 7

График погашения задолженности по оплате труда в I квартале

ФПиП_Тема 7

Слайд 23Составление бюджета общепроизводственных расходов преследует две цели:

- интеграцию всех бюджетов общепроизводственных

Составление бюджета общепроизводственных расходов преследует две цели:

- интеграцию всех бюджетов общепроизводственных

Слайд 24Бюджет общепроизводственных накладных расходов в I квартале

ФПиП_Тема 7

Бюджет общепроизводственных накладных расходов в I квартале

ФПиП_Тема 7

Слайд 25Бюджет управленческих расходов в I квартале

ФПиП_Тема 7

Бюджет управленческих расходов в I квартале

ФПиП_Тема 7

Слайд 26Заключительным этапом бюджетирования в организации является составление основных (финансовых) бюджетов. Бюджет прибылей

Заключительным этапом бюджетирования в организации является составление основных (финансовых) бюджетов. Бюджет прибылей

Слайд 27Бюджет прибылей и убытков в I квартале

ФПиП_Тема 7

Бюджет прибылей и убытков в I квартале

ФПиП_Тема 7

Слайд 28Движение денежных средств— один из наиболее важных аспектов текущей деятельности организации.

Бюджет

Движение денежных средств— один из наиболее важных аспектов текущей деятельности организации.

Бюджет

Слайд 29Бюджет движения денежных средств по видам деятельности в I квартале

ФПиП_Тема 7

Бюджет движения денежных средств по видам деятельности в I квартале

ФПиП_Тема 7

Слайд 30Прогнозный баланс в I квартале

ФПиП_Тема 7

Прогнозный баланс в I квартале

ФПиП_Тема 7

Слайд 31Прогнозный баланс в I квартале

ФПиП_Тема 7

Прогнозный баланс в I квартале

ФПиП_Тема 7

Презентация к выступлению (1)

Презентация к выступлению (1) Предельные углеводороды

Предельные углеводороды Артикуляционная гимнастика

Артикуляционная гимнастика Битва в горах на севере от Дельтус Прима (игра)

Битва в горах на севере от Дельтус Прима (игра) Виды словосочетаний. Классификации Л.Блумфилда и Ч.Хоккетапрезентация подготовлена Лидией Караваевой, студенткой РГПУ им. А.И.Ге

Виды словосочетаний. Классификации Л.Блумфилда и Ч.Хоккетапрезентация подготовлена Лидией Караваевой, студенткой РГПУ им. А.И.Ге Леонард Эйлер

Леонард Эйлер С чего начать? Активация пробной версии Office 365

С чего начать? Активация пробной версии Office 365 Паспорт социального проекта первого этапа Фестиваля Название проекта «Любимой гимназии посвящается… Часть2»Класс 6 «В»

Паспорт социального проекта первого этапа Фестиваля Название проекта «Любимой гимназии посвящается… Часть2»Класс 6 «В» GENDER DIFFERENCES IN L 2 LEARNING

GENDER DIFFERENCES IN L 2 LEARNING  Петрович. Моя корзина

Петрович. Моя корзина Книги по направлениям подготовки Агрономия и Технология производства и переработки сельскохозяйственной продукции

Книги по направлениям подготовки Агрономия и Технология производства и переработки сельскохозяйственной продукции Инструменты для приготовления и реализации холодных блюд

Инструменты для приготовления и реализации холодных блюд Коммуникативная ситуация научной дискуссии

Коммуникативная ситуация научной дискуссии Chanel Allure Homme sport Cologne

Chanel Allure Homme sport Cologne Основания, кислоты, соли

Основания, кислоты, соли Конвенция о правах ребёнка

Конвенция о правах ребёнка Организационное собрание с первокурсниками

Организационное собрание с первокурсниками Публицистический стиль речи. Лексические и синтаксические особенности

Публицистический стиль речи. Лексические и синтаксические особенности 8ad3fae9-c57a-434a-852a-57177477832b

8ad3fae9-c57a-434a-852a-57177477832b ИГРА "ПРИРОДА ВОКРУГ НАС!"

ИГРА "ПРИРОДА ВОКРУГ НАС!" Правила поведения в школе-интернате для подготовительного класса

Правила поведения в школе-интернате для подготовительного класса Создание продающих сайтов в Перми. Web-студия “Lopije”

Создание продающих сайтов в Перми. Web-студия “Lopije” Презентация на тему Рекорды собачьего мира

Презентация на тему Рекорды собачьего мира  Аутоиммунные заболевания

Аутоиммунные заболевания Латинская Америка

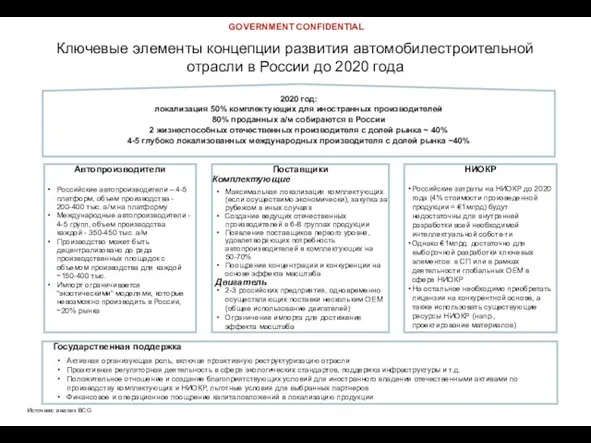

Латинская Америка Ключевые элементы концепции развития автомобилестроительной отрасли России до 2020

Ключевые элементы концепции развития автомобилестроительной отрасли России до 2020 Презентация на тему Компьютерные вирусы (8 класс)

Презентация на тему Компьютерные вирусы (8 класс) «Стратегии развития компании Санрайз в период экономического кризиса»

«Стратегии развития компании Санрайз в период экономического кризиса»