- Бюджетный процесс и бюджетная классификация РФ. (Лекция 5)

Содержание

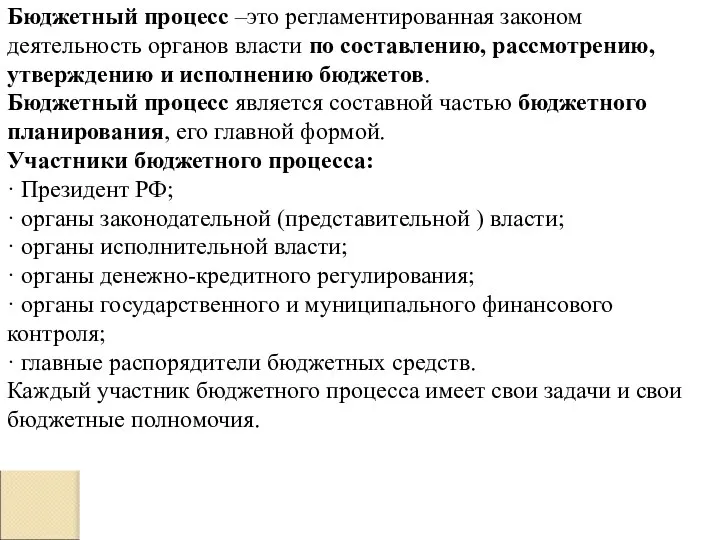

- 2. Бюджетный процесс –это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов. Бюджетный

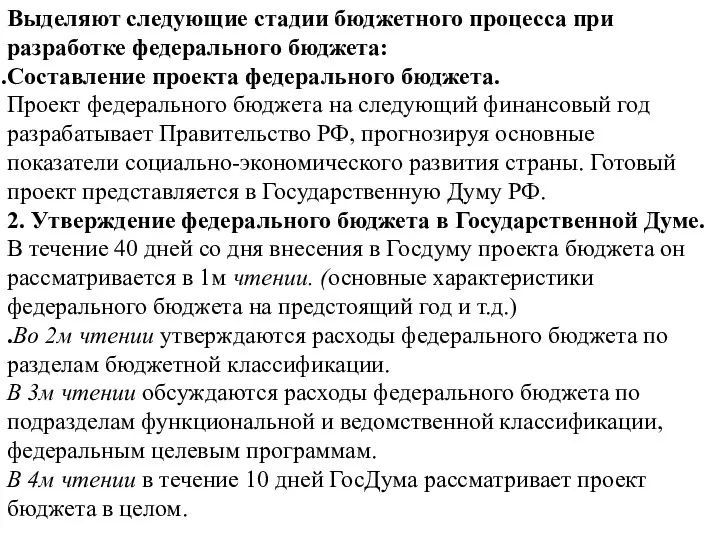

- 3. Выделяют следующие стадии бюджетного процесса при разработке федерального бюджета: Составление проекта федерального бюджета. Проект федерального бюджета

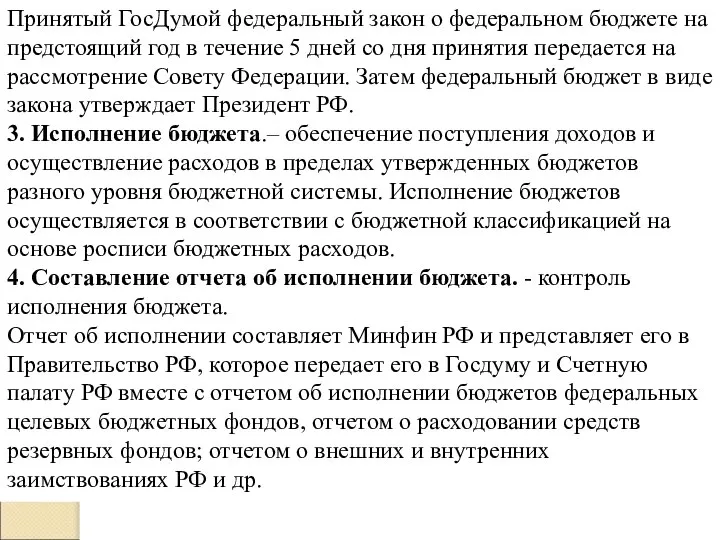

- 4. Принятый ГосДумой федеральный закон о федеральном бюджете на предстоящий год в течение 5 дней со дня

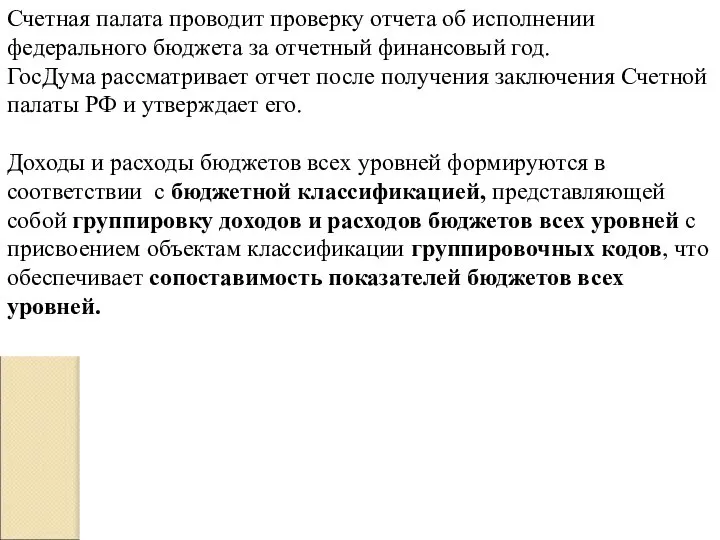

- 5. Счетная палата проводит проверку отчета об исполнении федерального бюджета за отчетный финансовый год. ГосДума рассматривает отчет

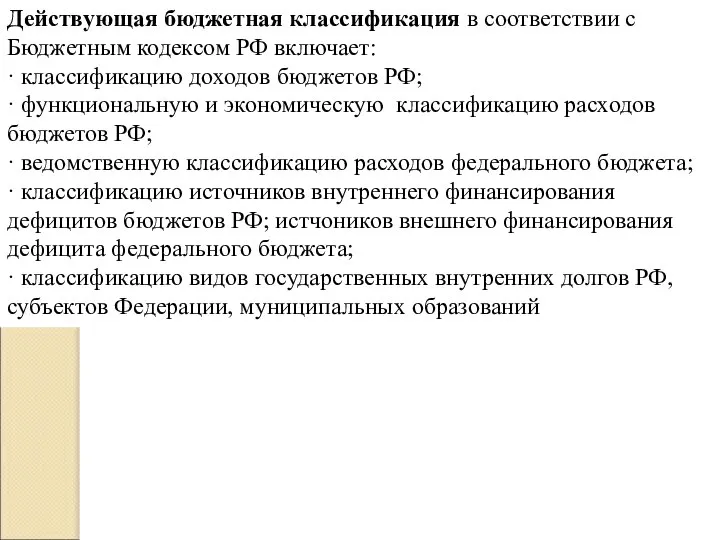

- 6. Действующая бюджетная классификация в соответствии с Бюджетным кодексом РФ включает: · классификацию доходов бюджетов РФ; ·

- 9. Скачать презентацию

Слайд 2Бюджетный процесс –это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению

Бюджетный процесс –это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению

Слайд 3Выделяют следующие стадии бюджетного процесса при разработке федерального бюджета:

Составление проекта федерального бюджета.

Выделяют следующие стадии бюджетного процесса при разработке федерального бюджета:

Составление проекта федерального бюджета.

Слайд 4Принятый ГосДумой федеральный закон о федеральном бюджете на предстоящий год в течение

Принятый ГосДумой федеральный закон о федеральном бюджете на предстоящий год в течение

Слайд 5Счетная палата проводит проверку отчета об исполнении федерального бюджета за отчетный финансовый

Счетная палата проводит проверку отчета об исполнении федерального бюджета за отчетный финансовый

Слайд 6Действующая бюджетная классификация в соответствии с Бюджетным кодексом РФ включает:

· классификацию доходов

Действующая бюджетная классификация в соответствии с Бюджетным кодексом РФ включает:

· классификацию доходов

Презентация на тему Russian writers

Презентация на тему Russian writers  Защита КМО. Интернет-магазин КМО

Защита КМО. Интернет-магазин КМО Технологическое предпринимательство для школьников: от изобретения к бизнесу! Занятие 4

Технологическое предпринимательство для школьников: от изобретения к бизнесу! Занятие 4 Уроки финансового кризиса для России

Уроки финансового кризиса для России Сотворение мира

Сотворение мира Прямоугольная система координат в пространстве

Прямоугольная система координат в пространстве Тема: Мировое хозяйство и МГРТ.

Тема: Мировое хозяйство и МГРТ. Реферат«Трудный путь к победе»(Великая Отечественная война 1941-1945)Выполнила:учащаяся 10 «А» классаМОУ СОШ №40Амелина М.И.Научны

Реферат«Трудный путь к победе»(Великая Отечественная война 1941-1945)Выполнила:учащаяся 10 «А» классаМОУ СОШ №40Амелина М.И.Научны 1

1 Урок литературного чтения в 4классе. УМК «Гармония», авт. О.В.Кубасова Тема: «Познавательный текст из сборника « Сто тысяч почему». Ц

Урок литературного чтения в 4классе. УМК «Гармония», авт. О.В.Кубасова Тема: «Познавательный текст из сборника « Сто тысяч почему». Ц «Терпение и труд, всё перетрут».

«Терпение и труд, всё перетрут». Города-миллионеры Японии

Города-миллионеры Японии Портфолио обучающегося Абдулла Евгений Александрович группы 296

Портфолио обучающегося Абдулла Евгений Александрович группы 296 Love&Faith. Письма о любви

Love&Faith. Письма о любви Прямой угол

Прямой угол КОВАЛЕВ АЛЕКСАНДР ПЕТРОВИЧ директор ФГУ «ДальНИИЛХ», д.с-х.н, профессор

КОВАЛЕВ АЛЕКСАНДР ПЕТРОВИЧ директор ФГУ «ДальНИИЛХ», д.с-х.н, профессор Киберспорт. Преимущества. Зрелищность

Киберспорт. Преимущества. Зрелищность Немой кинематограф. Вклад Александра Петровича Довженко

Немой кинематограф. Вклад Александра Петровича Довженко VINISOL – Растворимые Виниловые Смолы Разработка: Mr. Stephen Fitzpatrick – Технический директор Выполнение: Mr. Thiago B. Spedo – Освоение рынка.

VINISOL – Растворимые Виниловые Смолы Разработка: Mr. Stephen Fitzpatrick – Технический директор Выполнение: Mr. Thiago B. Spedo – Освоение рынка. Отчет о деятельностистуденческого научного кружка кафедры УиНО «Деловой профиль»

Отчет о деятельностистуденческого научного кружка кафедры УиНО «Деловой профиль» Деловая игра

Деловая игра Луна и ее исследования.

Луна и ее исследования. Презентация на тему Угрозы безопасности информации, их виды

Презентация на тему Угрозы безопасности информации, их виды Особое производство

Особое производство Сказкотерапия при работе с тревожными детьми. Технология Досуг с тканью

Сказкотерапия при работе с тревожными детьми. Технология Досуг с тканью Что такое бренд

Что такое бренд Правовая викторина

Правовая викторина Техническое обеспечение процедуры тестирования

Техническое обеспечение процедуры тестирования