- Целевая модель розничных рынков: основные этапы развития в 2011-2013 гг.

Содержание

- 2. I. Основа взаимоотношений на розничном рынке

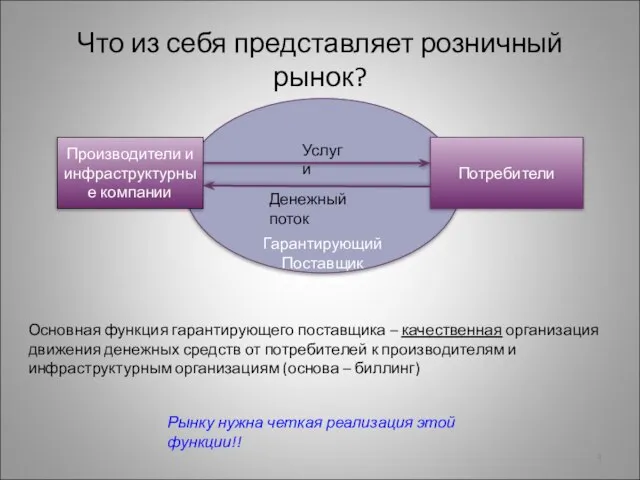

- 3. Гарантирующий Поставщик Что из себя представляет розничный рынок? Производители и инфраструктурные компании Потребители Услуги Денежный поток

- 4. Что не устраивает! Где выход? Гарантирующие поставщики первого уровня, образованные при делении АО-энерго крайне консервативные организации

- 5. Готовы ли ГП? Где их место на «новом» рынке? Вариант 1 – переход к конкурентной сбытовой

- 6. Два основных пути развития конкурентных отношений. Через оптовый рынок т.е. снижение требований и сроков по выходу

- 7. График перехода к целевой модели

- 8. II. Целевая модель розничного рынка (куда мы идем)

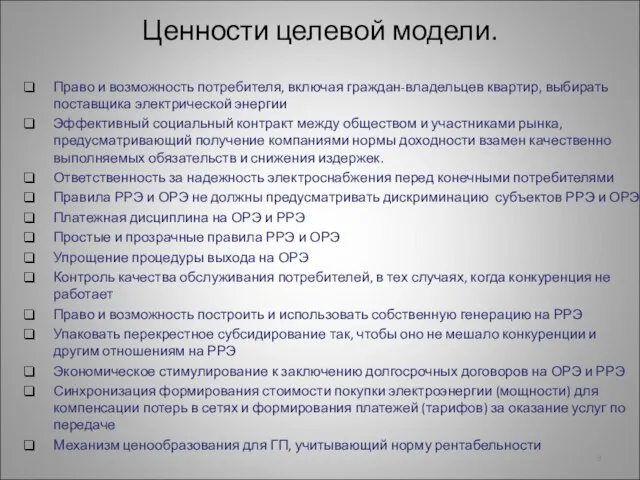

- 9. Ценности целевой модели. Право и возможность потребителя, включая граждан-владельцев квартир, выбирать поставщика электрической энергии Эффективный социальный

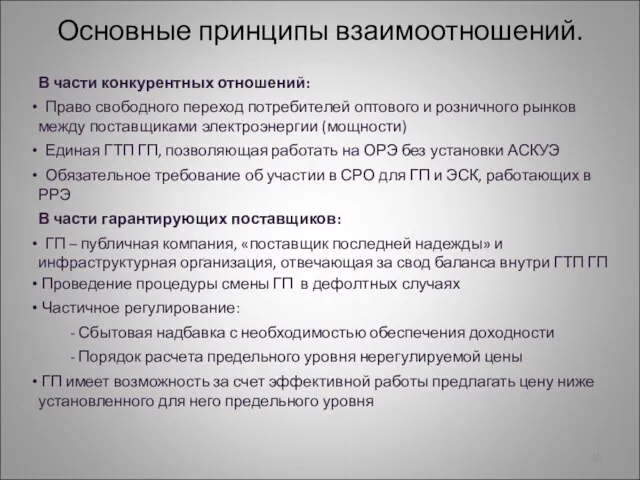

- 10. Основные принципы взаимоотношений. В части конкурентных отношений: Право свободного переход потребителей оптового и розничного рынков между

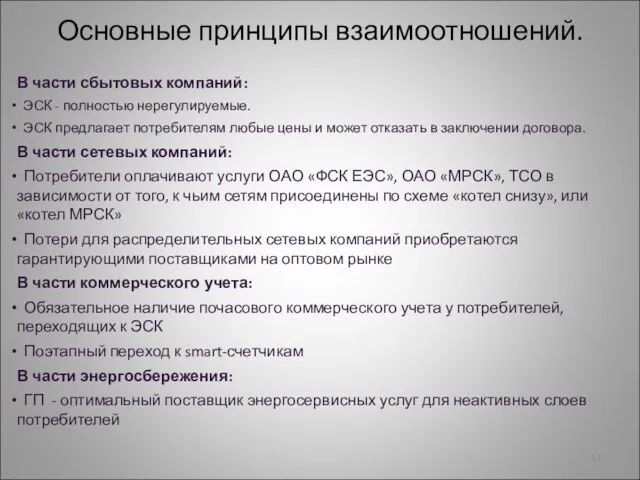

- 11. Основные принципы взаимоотношений. В части сбытовых компаний: ЭСК - полностью нерегулируемые. ЭСК предлагает потребителям любые цены

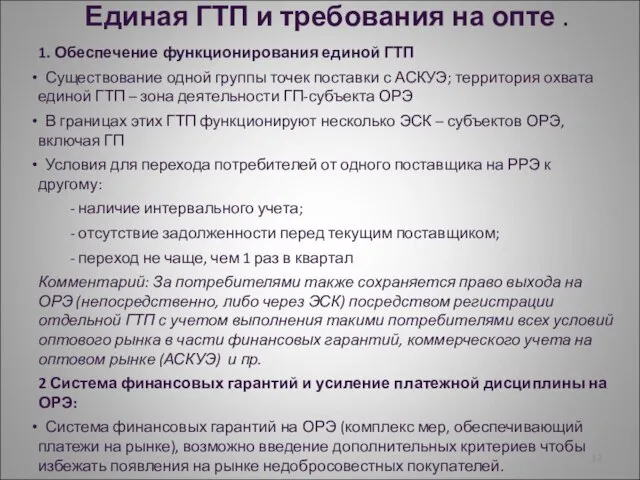

- 12. Единая ГТП и требования на опте . 1. Обеспечение функционирования единой ГТП Существование одной группы точек

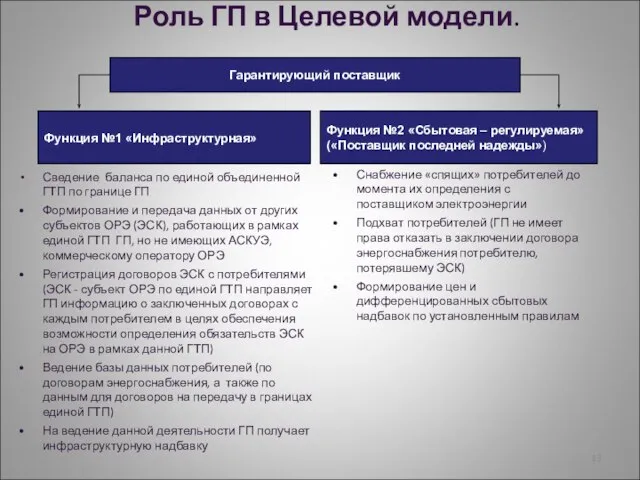

- 13. Роль ГП в Целевой модели. Сведение баланса по единой объединенной ГТП по границе ГП Формирование и

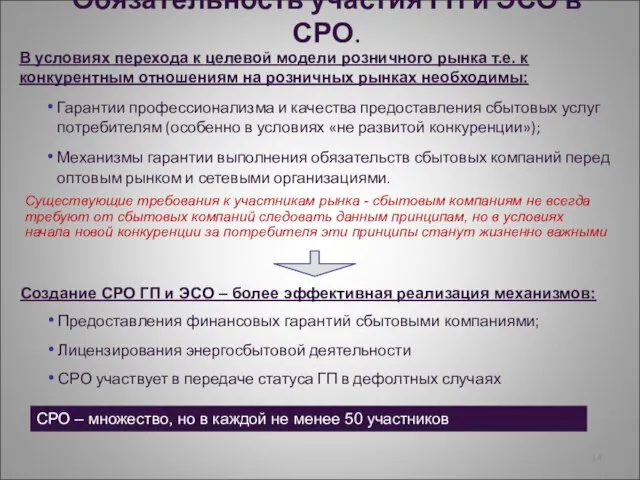

- 14. Обязательность участия ГП и ЭСО в СРО. В условиях перехода к целевой модели розничного рынка т.е.

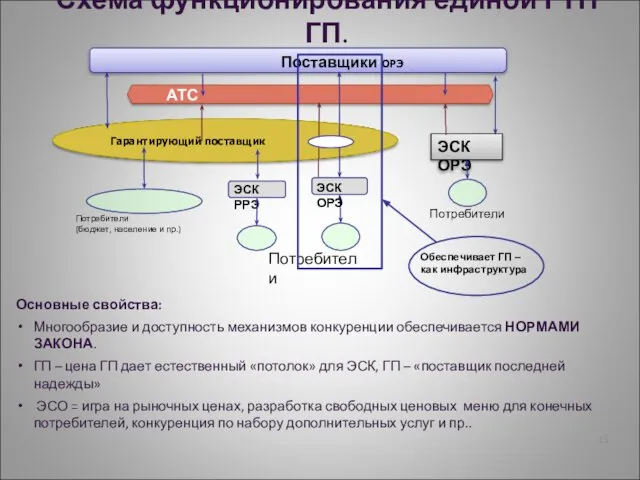

- 15. Схема функционирования единой ГТП ГП. Основные свойства: Многообразие и доступность механизмов конкуренции обеспечивается НОРМАМИ ЗАКОНА. ГП

- 16. Социальная норма – это норма месячного объема потребления э/э домохозяйством оплачиваемая по «льготному» тарифу Социальная норма

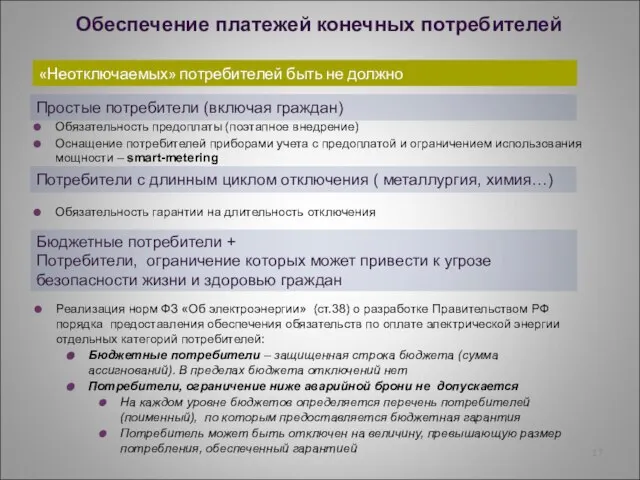

- 17. Простые потребители (включая граждан) Бюджетные потребители + Потребители, ограничение которых может привести к угрозе безопасности жизни

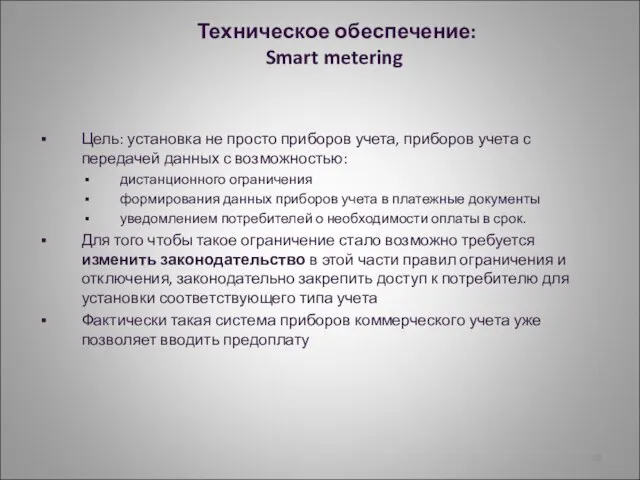

- 18. Техническое обеспечение: Smart metering Цель: установка не просто приборов учета, приборов учета с передачей данных с

- 19. III. Наши реали (как мы идем). Модель розничного рынка 2011.

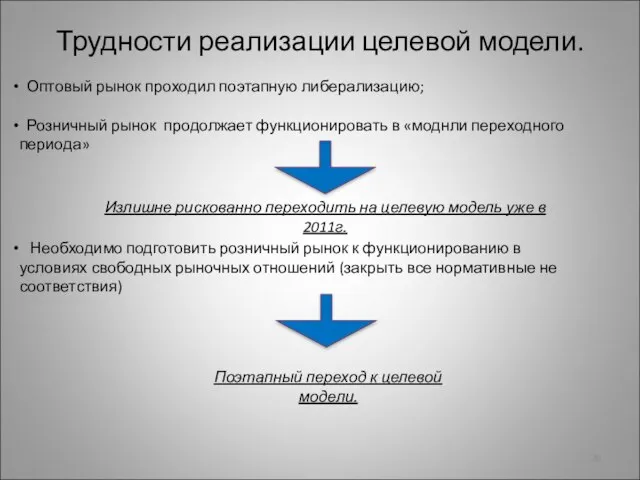

- 20. Трудности реализации целевой модели. Необходимо подготовить розничный рынок к функционированию в условиях свободных рыночных отношений (закрыть

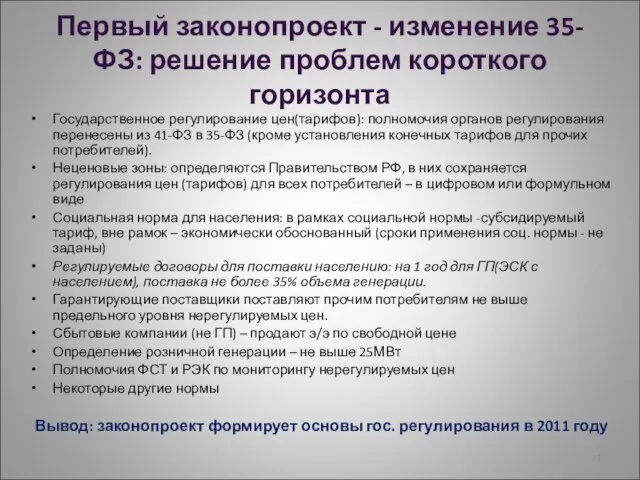

- 21. Первый законопроект - изменение 35-ФЗ: решение проблем короткого горизонта Государственное регулирование цен(тарифов): полномочия органов регулирования перенесены

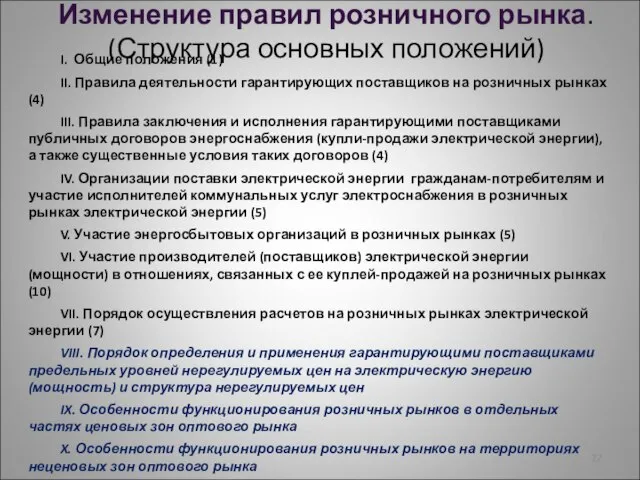

- 22. Изменение правил розничного рынка. (Структура основных положений) I. Общие положения (1) II. Правила деятельности гарантирующих поставщиков

- 23. Изменение правил розничного рынка. (Структура основных положений) XI. Особенности функционирования розничных рынков на территориях технологически изолированных

- 24. Изменение правил розничного рынка. (Структура основных положений) Приложение I: Порядок назначения и замены гарантирующих поставщиков, изменения

- 25. Ключевые вопросы ценообразования Тарифы для населения 2011 год Использование социальной нормы. Сверх соц. нормы- эк. обоснованный

- 26. Ключевые вопросы ценообразования Сетевой тариф 2011 год «Упаковка» перекрестки, Последняя миля Установление сетевого тарифа для населения

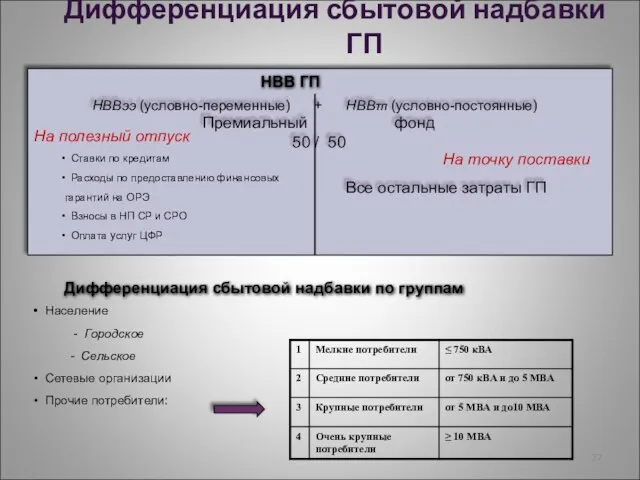

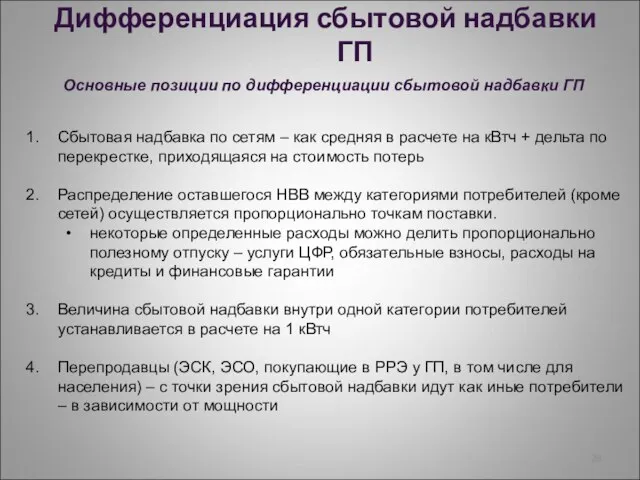

- 27. Дифференциация сбытовой надбавки ГП Ставки по кредитам Расходы по предоставлению финансовых гарантий на ОРЭ Взносы в

- 28. Сбытовая надбавка по сетям – как средняя в расчете на кВтч + дельта по перекрестке, приходящаяся

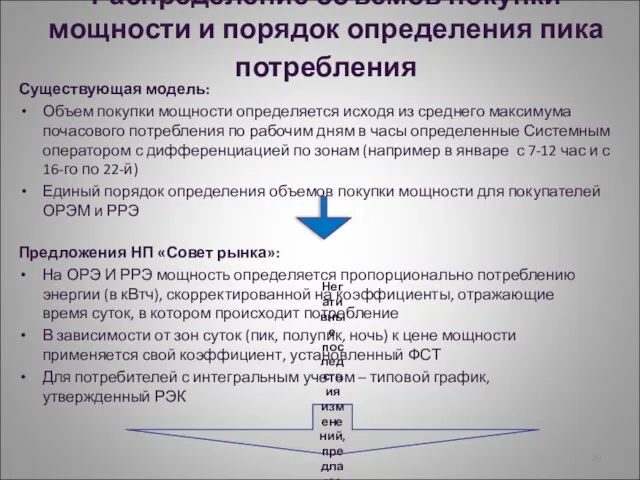

- 29. Распределение объемов покупки мощности и порядок определения пика потребления Существующая модель: Объем покупки мощности определяется исходя

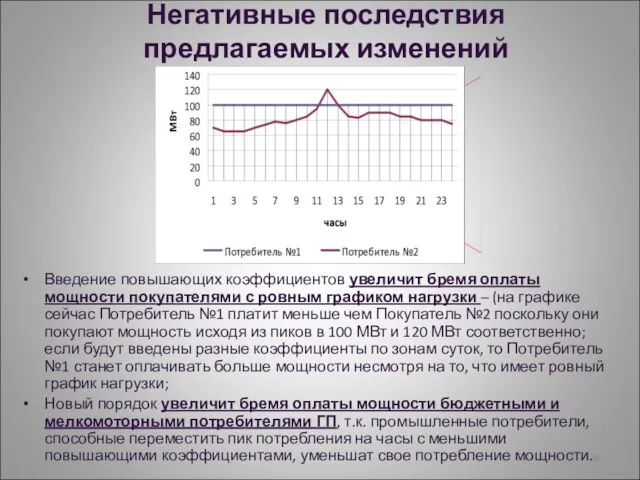

- 30. Негативные последствия предлагаемых изменений Введение повышающих коэффициентов увеличит бремя оплаты мощности покупателями с ровным графиком нагрузки

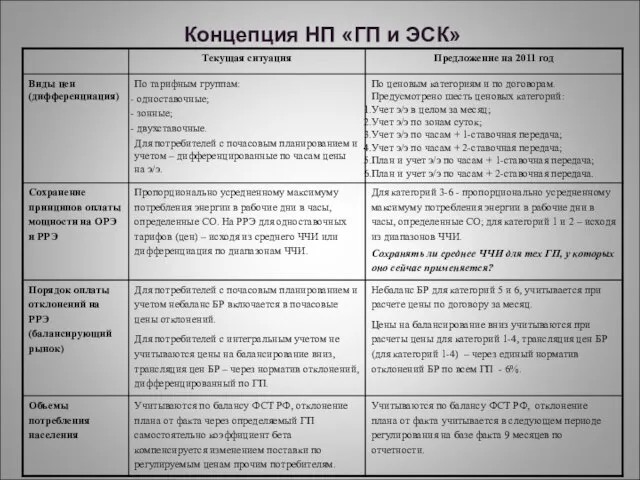

- 31. Концепция НП «ГП и ЭСК»

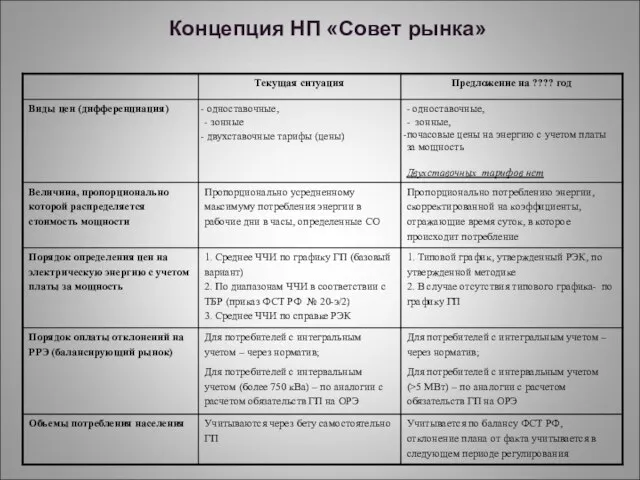

- 32. Концепция НП «Совет рынка»

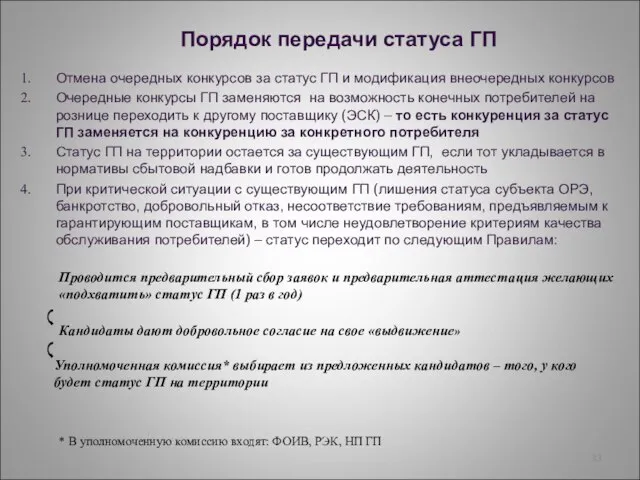

- 33. Порядок передачи статуса ГП Отмена очередных конкурсов за статус ГП и модификация внеочередных конкурсов Очередные конкурсы

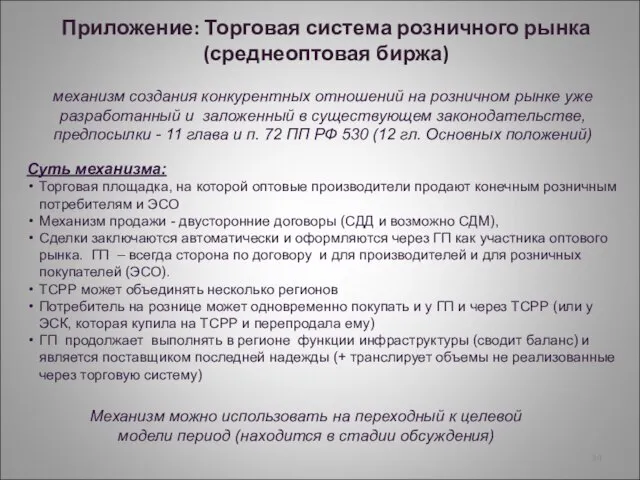

- 34. Приложение: Торговая система розничного рынка (среднеоптовая биржа) механизм создания конкурентных отношений на розничном рынке уже разработанный

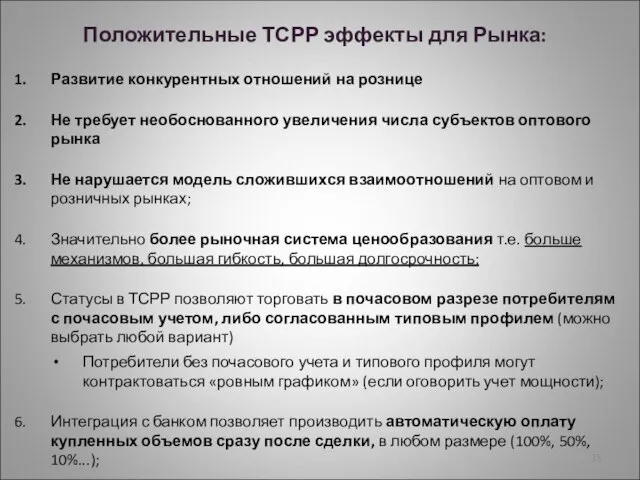

- 35. Развитие конкурентных отношений на рознице Не требует необоснованного увеличения числа субъектов оптового рынка Не нарушается модель

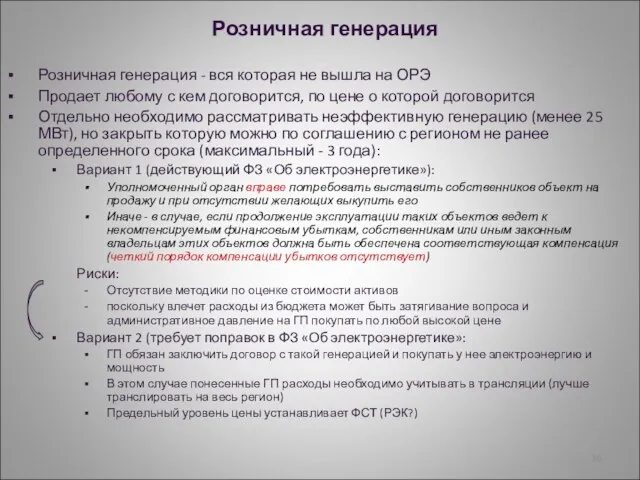

- 36. Розничная генерация Розничная генерация - вся которая не вышла на ОРЭ Продает любому с кем договорится,

- 38. Скачать презентацию

Слайд 3

Гарантирующий Поставщик

Что из себя представляет розничный рынок?

Производители и инфраструктурные компании

Потребители

Услуги

Денежный поток

Основная функция

Гарантирующий Поставщик

Что из себя представляет розничный рынок?

Производители и инфраструктурные компании

Потребители

Услуги

Денежный поток

Основная функция

Слайд 4Что не устраивает! Где выход?

Гарантирующие поставщики первого уровня, образованные при делении

Что не устраивает! Где выход?

Гарантирующие поставщики первого уровня, образованные при делении

Слайд 5Готовы ли ГП? Где их место на «новом» рынке?

Вариант 1 – переход

Готовы ли ГП? Где их место на «новом» рынке?

Вариант 1 – переход

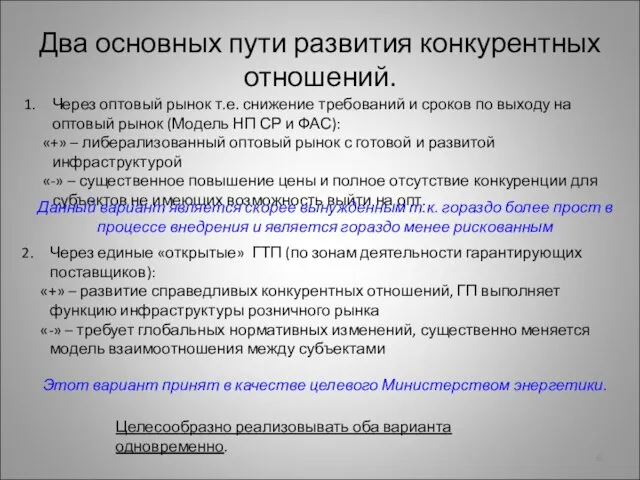

Слайд 6Два основных пути развития конкурентных отношений.

Через оптовый рынок т.е. снижение требований и

Два основных пути развития конкурентных отношений.

Через оптовый рынок т.е. снижение требований и

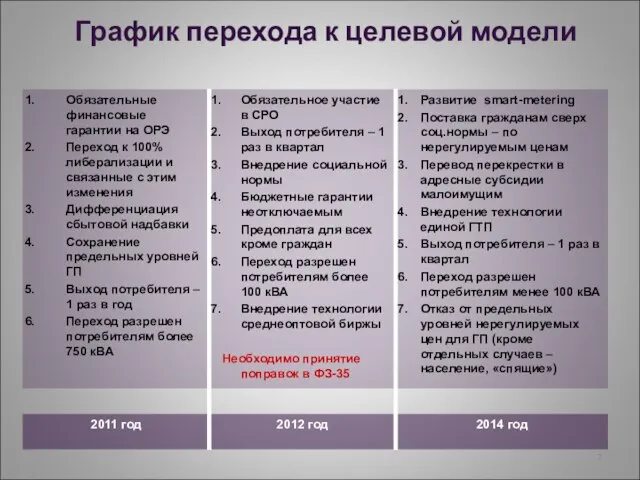

Слайд 7График перехода к целевой модели

График перехода к целевой модели

Слайд 8II. Целевая модель розничного рынка (куда мы идем)

II. Целевая модель розничного рынка (куда мы идем)

Слайд 9Ценности целевой модели.

Право и возможность потребителя, включая граждан-владельцев квартир, выбирать поставщика

Ценности целевой модели.

Право и возможность потребителя, включая граждан-владельцев квартир, выбирать поставщика

Слайд 10Основные принципы взаимоотношений.

В части конкурентных отношений:

Право свободного переход потребителей оптового

Основные принципы взаимоотношений.

В части конкурентных отношений:

Право свободного переход потребителей оптового

Слайд 11Основные принципы взаимоотношений.

В части сбытовых компаний:

ЭСК - полностью нерегулируемые.

Основные принципы взаимоотношений.

В части сбытовых компаний:

ЭСК - полностью нерегулируемые.

Слайд 12Единая ГТП и требования на опте .

1. Обеспечение функционирования единой ГТП

Единая ГТП и требования на опте .

1. Обеспечение функционирования единой ГТП

Слайд 13Роль ГП в Целевой модели.

Сведение баланса по единой объединенной ГТП по

Роль ГП в Целевой модели.

Сведение баланса по единой объединенной ГТП по

Слайд 14Обязательность участия ГП и ЭСО в СРО.

В условиях перехода к целевой

Обязательность участия ГП и ЭСО в СРО.

В условиях перехода к целевой

Слайд 15Схема функционирования единой ГТП ГП.

Основные свойства:

Многообразие и доступность механизмов конкуренции обеспечивается

Схема функционирования единой ГТП ГП.

Основные свойства:

Многообразие и доступность механизмов конкуренции обеспечивается

Слайд 16Социальная норма – это норма месячного объема потребления э/э домохозяйством оплачиваемая по

Социальная норма – это норма месячного объема потребления э/э домохозяйством оплачиваемая по

Слайд 17Простые потребители (включая граждан)

Бюджетные потребители +

Потребители, ограничение которых может привести к угрозе

Простые потребители (включая граждан)

Бюджетные потребители +

Потребители, ограничение которых может привести к угрозе

Слайд 18 Техническое обеспечение:

Smart metering

Цель: установка не просто приборов учета, приборов учета с

Техническое обеспечение:

Smart metering

Цель: установка не просто приборов учета, приборов учета с

Слайд 19III. Наши реали (как мы идем).

Модель розничного рынка 2011.

III. Наши реали (как мы идем).

Модель розничного рынка 2011.

Слайд 20Трудности реализации целевой модели.

Необходимо подготовить розничный рынок к функционированию в условиях

Трудности реализации целевой модели.

Необходимо подготовить розничный рынок к функционированию в условиях

Слайд 21Первый законопроект - изменение 35-ФЗ: решение проблем короткого горизонта

Государственное регулирование цен(тарифов): полномочия

Первый законопроект - изменение 35-ФЗ: решение проблем короткого горизонта

Государственное регулирование цен(тарифов): полномочия

Слайд 22Изменение правил розничного рынка.

(Структура основных положений)

I. Общие положения (1)

II. Правила деятельности

Изменение правил розничного рынка.

(Структура основных положений)

I. Общие положения (1)

II. Правила деятельности

Слайд 23Изменение правил розничного рынка.

(Структура основных положений)

XI. Особенности функционирования розничных рынков на

Изменение правил розничного рынка.

(Структура основных положений)

XI. Особенности функционирования розничных рынков на

Слайд 24Изменение правил розничного рынка.

(Структура основных положений)

Приложение I: Порядок назначения и замены

Изменение правил розничного рынка.

(Структура основных положений)

Приложение I: Порядок назначения и замены

Слайд 25Ключевые вопросы ценообразования

Тарифы для населения

2011 год

Использование социальной нормы. Сверх соц. нормы-

Ключевые вопросы ценообразования

Тарифы для населения

2011 год

Использование социальной нормы. Сверх соц. нормы-

Слайд 26Ключевые вопросы ценообразования

Сетевой тариф

2011 год

«Упаковка» перекрестки, Последняя миля

Установление сетевого тарифа для

Ключевые вопросы ценообразования

Сетевой тариф

2011 год

«Упаковка» перекрестки, Последняя миля

Установление сетевого тарифа для

Слайд 27Дифференциация сбытовой надбавки ГП

Ставки по кредитам

Расходы по предоставлению финансовых

Дифференциация сбытовой надбавки ГП

Ставки по кредитам

Расходы по предоставлению финансовых

Слайд 28Сбытовая надбавка по сетям – как средняя в расчете на кВтч +

Слайд 29Распределение объемов покупки мощности и порядок определения пика потребления

Существующая модель:

Объем

Распределение объемов покупки мощности и порядок определения пика потребления

Существующая модель:

Объем

Слайд 30Негативные последствия предлагаемых изменений

Введение повышающих коэффициентов увеличит бремя оплаты мощности покупателями

Негативные последствия предлагаемых изменений

Введение повышающих коэффициентов увеличит бремя оплаты мощности покупателями

Слайд 31Концепция НП «ГП и ЭСК»

Концепция НП «ГП и ЭСК»

Слайд 32Концепция НП «Совет рынка»

Концепция НП «Совет рынка»

Слайд 33

Порядок передачи статуса ГП

Отмена очередных конкурсов за статус ГП и модификация внеочередных

Порядок передачи статуса ГП

Отмена очередных конкурсов за статус ГП и модификация внеочередных

Слайд 34Приложение: Торговая система розничного рынка (среднеоптовая биржа)

механизм создания конкурентных отношений на

Приложение: Торговая система розничного рынка (среднеоптовая биржа)

механизм создания конкурентных отношений на

Слайд 35Развитие конкурентных отношений на рознице

Не требует необоснованного увеличения числа субъектов оптового рынка

Не

Развитие конкурентных отношений на рознице

Не требует необоснованного увеличения числа субъектов оптового рынка

Не

Слайд 36Розничная генерация

Розничная генерация - вся которая не вышла на ОРЭ

Продает любому

Розничная генерация

Розничная генерация - вся которая не вышла на ОРЭ

Продает любому

Культура России второй половины XIХ в

Культура России второй половины XIХ в Процесс диффузионной сварки с использованием никелевой прослойки

Процесс диффузионной сварки с использованием никелевой прослойки Силицкие. Город Котлас. Наш ужин

Силицкие. Город Котлас. Наш ужин Объединение Италии «Рисорджименто»

Объединение Италии «Рисорджименто» Wanted voice

Wanted voice Центральная Избирательная Комиссия. Общая информация

Центральная Избирательная Комиссия. Общая информация Доказательства и доказывание в уголовном судопроизводстве

Доказательства и доказывание в уголовном судопроизводстве Презентация на тему Неопределенная форма глагола (5 класс)

Презентация на тему Неопределенная форма глагола (5 класс) Операционная система Windows

Операционная система Windows Простые механизмы

Простые механизмы Одиночество

Одиночество Презентация на тему Виды теплопередачи. Конвекция

Презентация на тему Виды теплопередачи. Конвекция Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7

Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7 Ландшафтный дизайн

Ландшафтный дизайн Обратная пропорциональность

Обратная пропорциональность Презентация на тему Внутреннее строение Земли

Презентация на тему Внутреннее строение Земли Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда»

Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда» ЛЫЖНАЯ ПОДГОТОВКА

ЛЫЖНАЯ ПОДГОТОВКА Места отдыха Липецка

Места отдыха Липецка Извлеченные уроки

Извлеченные уроки Look trendy

Look trendy Авторитет Библии

Авторитет Библии Презентация на тему Альтернативные источники электроэнергии

Презентация на тему Альтернативные источники электроэнергии Роман «Война и мир»-роман-эпопея

Роман «Война и мир»-роман-эпопея РМО учителей географии

РМО учителей географии Страшная правда о ваших клиентах *

Страшная правда о ваших клиентах * Когнитивно-поведенческая психотерапия

Когнитивно-поведенческая психотерапия Татьянин день

Татьянин день