- Что изменилось декларации по УСН

Содержание

- 2. Налоговую декларацию по УСН за 2021 год сдайте по форме, которая утверждена приказом ФНС от 25.12.2020

- 3. Строка 101 Раздела 2.1.1 • "1" - если в течение налогового периода вы применяли ставку 6%

- 4. Строка 124 Раздела 2.1.1, Строка 264 Раздела 2.2 В первой части укажите значение из Приложения N

- 5. Код обоснования ставки: 3462010 - если в регионе применяется пониженная ставка для объекта «доходы»; 3462020 -

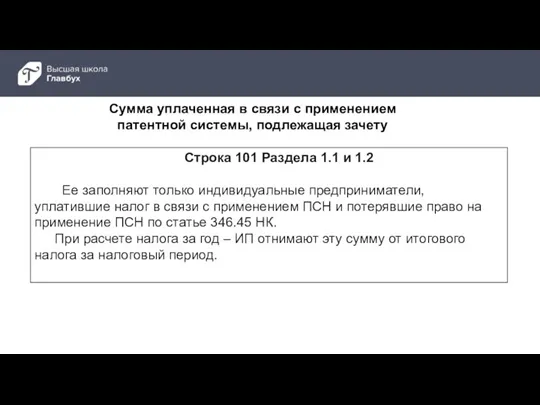

- 6. Строка 101 Раздела 1.1 и 1.2 Ее заполняют только индивидуальные предприниматели, уплатившие налог в связи с

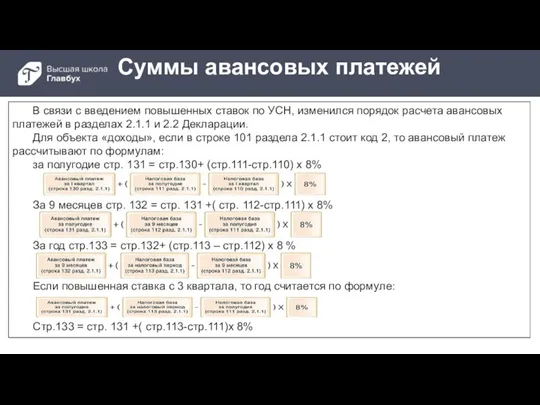

- 7. Суммы авансовых платежей В связи с введением повышенных ставок по УСН, изменился порядок расчета авансовых платежей

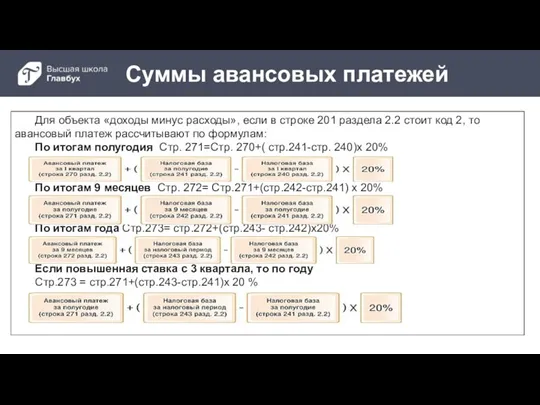

- 8. Суммы авансовых платежей Для объекта «доходы минус расходы», если в строке 201 раздела 2.2 стоит код

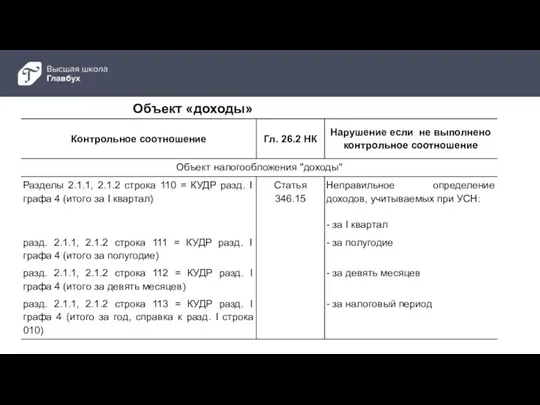

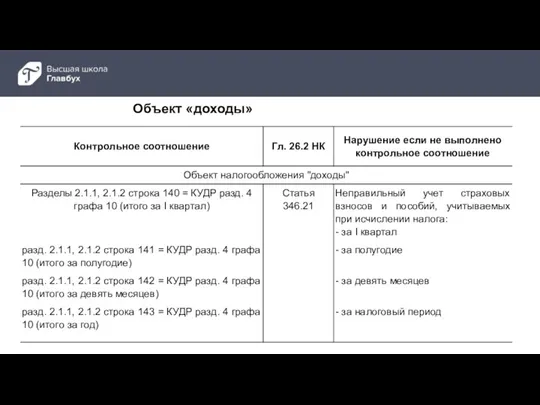

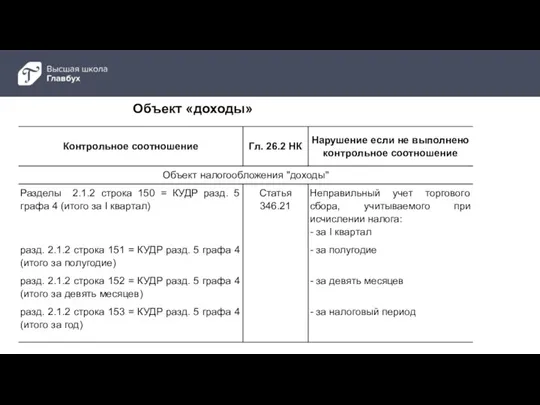

- 9. Объект «доходы»

- 10. Объект «доходы»

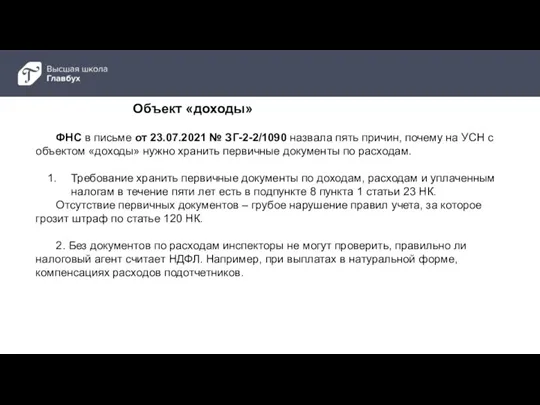

- 11. Объект «доходы» ФНС в письме от 23.07.2021 № ЗГ-2-2/1090 назвала пять причин, почему на УСН с

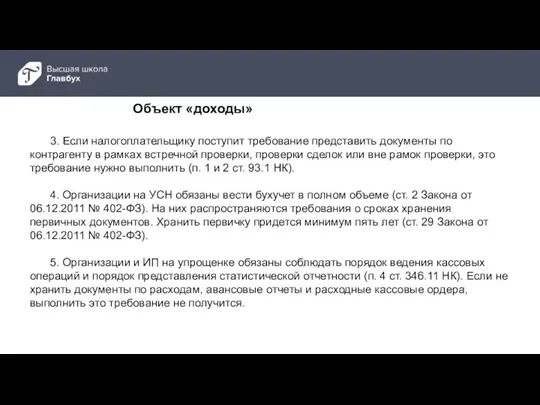

- 12. Объект «доходы» 3. Если налогоплательщику поступит требование представить документы по контрагенту в рамках встречной проверки, проверки

- 13. Объект «доходы»

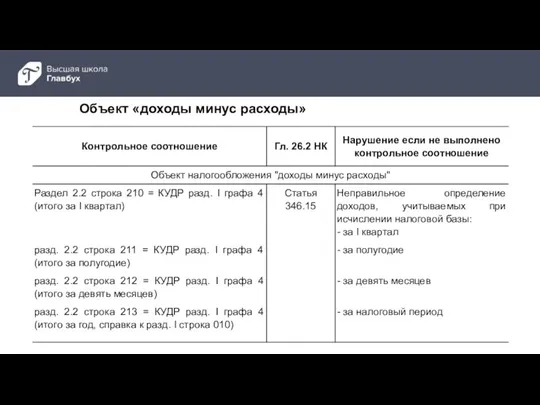

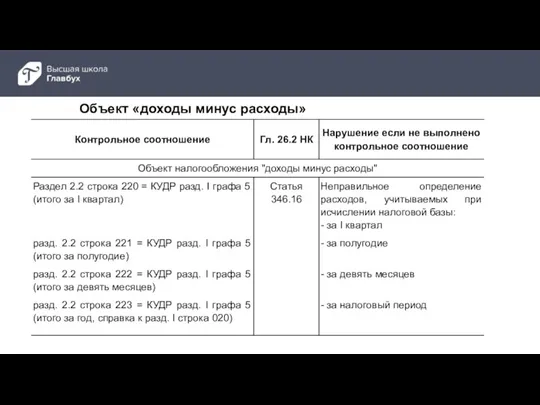

- 14. Объект «доходы минус расходы»

- 15. Объект «доходы минус расходы»

- 17. Скачать презентацию

Слайд 3Строка 101 Раздела 2.1.1

• "1" - если в течение налогового периода вы применяли

Строка 101 Раздела 2.1.1

• "1" - если в течение налогового периода вы применяли

Слайд 4Строка 124 Раздела 2.1.1, Строка 264 Раздела 2.2

В первой части укажите значение

Строка 124 Раздела 2.1.1, Строка 264 Раздела 2.2

В первой части укажите значение

Слайд 5Код обоснования ставки:

3462010 - если в регионе применяется пониженная ставка для

Код обоснования ставки:

3462010 - если в регионе применяется пониженная ставка для

Слайд 6Строка 101 Раздела 1.1 и 1.2

Ее заполняют только индивидуальные предприниматели, уплатившие

Строка 101 Раздела 1.1 и 1.2

Ее заполняют только индивидуальные предприниматели, уплатившие

Слайд 7Суммы авансовых платежей

В связи с введением повышенных ставок по УСН, изменился порядок

Суммы авансовых платежей

В связи с введением повышенных ставок по УСН, изменился порядок

Слайд 8Суммы авансовых платежей

Для объекта «доходы минус расходы», если в строке 201 раздела

Суммы авансовых платежей

Для объекта «доходы минус расходы», если в строке 201 раздела

Слайд 9Объект «доходы»

Объект «доходы»

Слайд 10Объект «доходы»

Объект «доходы»

Слайд 11Объект «доходы»

ФНС в письме от 23.07.2021 № ЗГ-2-2/1090 назвала пять причин, почему

Объект «доходы»

ФНС в письме от 23.07.2021 № ЗГ-2-2/1090 назвала пять причин, почему

Слайд 12Объект «доходы»

3. Если налогоплательщику поступит требование представить документы по контрагенту в рамках

Объект «доходы»

3. Если налогоплательщику поступит требование представить документы по контрагенту в рамках

Слайд 13Объект «доходы»

Объект «доходы»

Слайд 14Объект «доходы минус расходы»

Объект «доходы минус расходы»

Слайд 15Объект «доходы минус расходы»

Объект «доходы минус расходы»

Методическая презентацияТема учебного проекта:Перенаселение планеты

Методическая презентацияТема учебного проекта:Перенаселение планеты Программа занятий с одаренными детьми

Программа занятий с одаренными детьми Федеральная целевая программа «Электронная Россия (2002-2010 гг.)»

Федеральная целевая программа «Электронная Россия (2002-2010 гг.)» Быт крестьян Древней Руси

Быт крестьян Древней Руси Презентация на тему Живая и неживая природа

Презентация на тему Живая и неживая природа ДИДАКТИЧЕСКИЙ МАТЕРИАЛ ПО ТЕМЕ «ВНЕШНЯЯ ПАМЯТЬ КОМПЬЮТЕРА » Основные устройства внешней памяти Технические характеристики Спра

ДИДАКТИЧЕСКИЙ МАТЕРИАЛ ПО ТЕМЕ «ВНЕШНЯЯ ПАМЯТЬ КОМПЬЮТЕРА » Основные устройства внешней памяти Технические характеристики Спра Презентация на тему Повторение орфографических правил

Презентация на тему Повторение орфографических правил Aralskoe_more

Aralskoe_more Неделя информатики

Неделя информатики Happy Birthday

Happy Birthday Презентация квалификационной работы слушателя программы МBA Соловьевой В.В «Разработка системы этических документов как фактор р

Презентация квалификационной работы слушателя программы МBA Соловьевой В.В «Разработка системы этических документов как фактор р Инструменты маркетинга

Инструменты маркетинга Природные комплексы Восточной Сибири

Природные комплексы Восточной Сибири Быково Муниципальное образовательное учреждение Панинская основная общеобразовательная школа

Быково Муниципальное образовательное учреждение Панинская основная общеобразовательная школа Сурганов Владислав

Сурганов Владислав СНК кафедры нормальной физиологии на 2021-2022 учебный год

СНК кафедры нормальной физиологии на 2021-2022 учебный год Силовые упражнения для рук

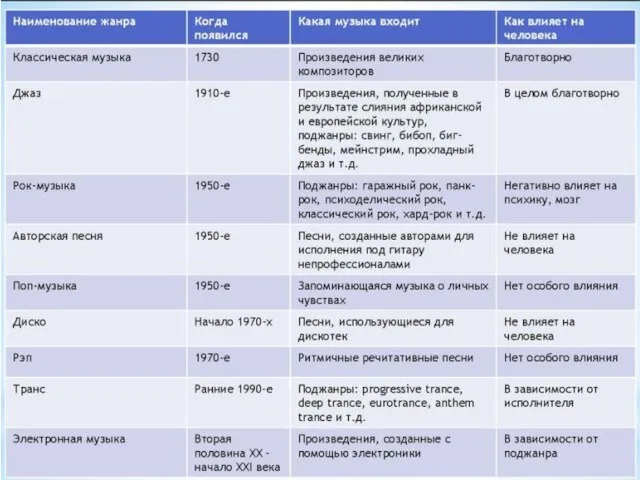

Силовые упражнения для рук Эпоха Возрождения в искусстве

Эпоха Возрождения в искусстве Ветровой режим атмосферы

Ветровой режим атмосферы Урок по рассказу Ивана Бунина «Холодная осень»

Урок по рассказу Ивана Бунина «Холодная осень» Научно – практическая основа здоровьесбережения на уроках

Научно – практическая основа здоровьесбережения на уроках Презентація

Презентація Диплом

Диплом Результат работы групп учащихся

Результат работы групп учащихся Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Введение в Систему Менеджмента Курсов

Введение в Систему Менеджмента Курсов История карнавала венецианские маски

История карнавала венецианские маски Тест на математическое мышление

Тест на математическое мышление