Слайд 22 этапа формирования пассивного дохода:

Этап первый – РОСТ/НАРАЩИВАНИЕ капитала. Основная цель –

не получение пассивного дохода, а именно максимально быстрое наращивание КАПИТАЛА. Этот этап длится до момента потребности в пассивном доходе (например до пенсии). Этап второй – ПОЛУЧЕНИЕ пассивного дохода. Здесь мы весь капитал размещаем в ВЫСОКО НАДЕЖНЫЕ компании, которые РЕГУЛЯРНО приносят рентный доход (дивиденды или облигации). Здесь капитал ЗАМЕДЛЯЕТ свой рост – ведь мы уже его не пополняем; инвестиционный доход мы не реинвестируем, а тратим на себя и ВЫСОКО НАДЕЖНЫЕ ценные бумаги как правило растут медленно, покрывая в основном инфляцию

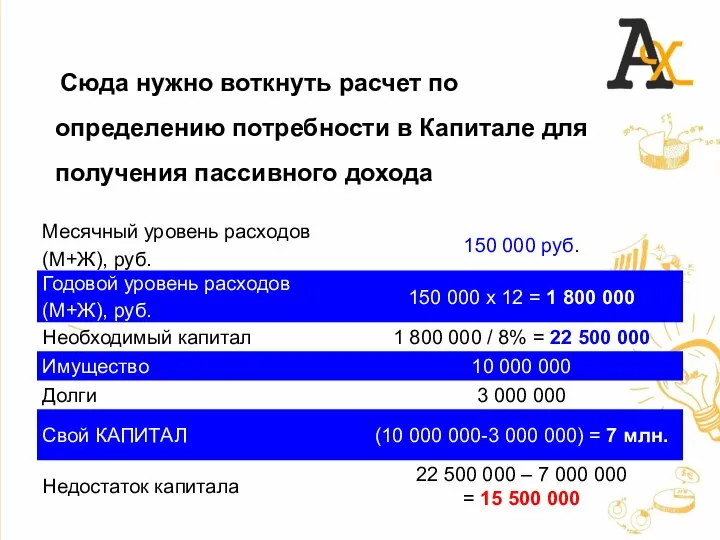

Слайд 3Сюда нужно воткнуть расчет по определению потребности в Капитале для получения пассивного

дохода

Слайд 4Пассивный доход либо полная замена дохода, либо покрытие серьезных затрат.

С учетом всего

того, что мы уже знаем можно планировать сроки начала получения пассивного дохода. Эти сроки могут быть разными. Потому что цели пассивного дохода также могут отличаться.

Самая распространенная цель пассивного дохода – это полная замена активного заработка. То есть возможность перестать работать для зарабатывания денег.

Также пассивный доход может компенсировать часть серьезных затрат. Вот в моем случае – у меня три сына и они друг за другом будут учиться в ВУЗах. Это точно создаст для меня дополнительную финансовую нагрузку: нужно будет платить за учебу, оплачивать проживание в другом городе и так далее. И как раз здесь пассивный доход сможет помочь мне потянуть эту дополнительную нагрузку. Возможно мне и не нужна будет помощь, но надежнее всегда иметь запасной вариант

Слайд 5*примеры из жизни на кейсах*

Путешествия

Непредв затраты (зубы, образование ребенку, урезание (задержка) зп,

потеря работы)

Посмотреть марафонские анкеты, кейсы о женщинах как они себя ограничивают: косметолог, обновление гардероба, обучение, путешествия, свой автомобиль

Слайд 6Как формируется пассивный доход: 2 этапа

1 этап – РОСТ капитала. Особенности этого

этапа – минимум дивидендов, регулярное реинвестирование инвестиционного дохода, регулярное пополнение портфеля. При грамотном формировании инвестиционного портфеля Капитал БЕЗОПАСНО можно растить на 9-20% каждый год в валюте. Можно и быстрее/больше, но это уже не будет БЕЗОПАСНО! Чуть позже покажу на примерах

2 этап – получение ПАССИВНОГО дохода (ПД) . Если мы соблюдаем все три правила ПД, то мы рассчитываем на доходность от 4 до 8 % в валюте. Можно и больше, но НЕ регулярно и НЕ надежно. Разберем на примере

Слайд 7Пример второго этапа (получила первые дивиденды, потратила на женские радости)

Для получения ПД

мы можем положить накопленный Капитал в следующие копилки, которые могут приносить нам регулярный и стабильный доход:

Купить недвижимость и сдавать её – любимая тема в России. Однако доходность её за последнее десятилетие сильно упала. При таком способе получения пассивного дохода мы можем получать 3-5% от нашего Капитала в год. Например, купив квартиру за 10 000 000 рублей, мы будем ежегодно получать чистый доход (за минусом всех ремонтов и хлопоот) - 300 – 500 т.р. в год или 25 000 – 41 600 руб./мес.

Давайте посмотрим как поступила одна из выпускниц моего курса

Слайд 8Пример второго этапа (получила первые дивиденды, потратила на женские радости)

Татьяне 50 лет

и часть капитала (2 млн.) она отправила в «копилку» Пассивного дохода откуда ей раз в полгода приходят денежки. Эту копилку она распределила между:

Российскими облигациями. Туда она инвестировала 500 000 руб. и получает среднюю годовую доходность – 9% в рублях. Это по 22 500 руб. каждые полгода

Российскими дивидендными аристократами. В акции этих компаний она инвестировала 1,5 млн.руб. и также получает двиденды 9% в рублях плюс сами акции растут на в среднем на 10% в год.

Итого она каждые полгода получает по 90 000 руб., в год 180 000 руб., а ещё её дивидендный портфель увеличивается в среднем на 10% каждый год, этот рост перекрывает инфляцию и рост цен. Её капитал не обесценивается

Слайд 9Пример второго этапа (получила первые дивиденды, потратила на женские радости)

Всю эта стратегию

Татьяна реализовала не просто так, а с определенной целью – она любит и считает правильным регулярно пользоваться услугами косметолога. И когда раньше она тратила на это зарабатываемые деньги , то ей становилось не по себе – почему то стыдно перед семьей, мужем и раз от разу она отказывала себе в этом.

Сейчас же она спокойно тратит свой пассивный доход на себя – никого её расход не ущемляют и она с удовольствием посещает косметолога

Слайд 10Разбор 1-го этапа

Капитал нужно наращивать

3 способа роста капитала

Слайд 11Я показал вам пример получения пассивного дохода. Однако чтобы его получать необходимо

выполнить первое правило – создать КАПИТАЛ. Куда его разместить – это уже второй вопрос. Первейшей задачей любого инвестора, который стремится в будущем получать этот пассивный доход – создать необходимый размер КАПИТАЛА и к нужному сроку.

Давайте посмотрим какими методами можно создавать капитал.

Всего есть 6 основных способов:

- Банковкие депозиты

- купля-продажа недвижимости

- собственный бизнес

- пирамиды, хайпы и прочее доверительное управление

- трейдинг – ежедневные сделки по купле-продаже ценных бумаг, криптовалюты

- инвестирование в ценные бумаги

Если вы пришли на данный МК, то вряд ли вас интересуют первые три способа, поэтому детально посмотрим на вторую троицу

Слайд 12Разбираем пирамиды, активный трейдинг, инвестиции

Итак, пирамиды, хайпы и доверительное управление.

Подобные вложения денег,

особенно в крупные проекты могут приносить высокую доходность на протяжении 1, 2 , 3 и даже 4 лет.

Причем эта доходность может доходить до 300% за год. Например вложили миллион, забрали в конце года 4 миллиона

Примеры последних крупных проектов: The Finiko, Кэшбери, Антарес, Qubit Tech, Teqra

Минусы таких проектов в том, что вы зарабатываете пока в проект приходят новые люди и вкладывают свои деньги. Как только приток новых людей и свежих денег замедляется проект уже не может обеспечивать обещанные выплаты. И происходит так называемый scam – вы перестаете получать деньги. И не можете вернуть даже свои кровные вложенные. Подобные ситуации могут произойти с любым доверительным управлением. То есть когда вы вкладываете деньги лишь на вере, не понимая как они работают и растут.

И риск любого подобного вложения, что вы не сможете вернуть свои вложенные средства. СОВСЕМ, НИКОГДА!

Как это произошло с Финико в этом году, Антаресом и Qubit Tech в прошлом и Кэшбери в 2018 году. Сложно сказать сколько людей не могут забрать свои деньги обратно из подобных проектов – официальных данных нигде нет. Можно судить только по косвенным данным

Слайд 13Разбираем пирамиды, активный трейдинг, инвестиции

Теперь о трейдинге

Трейдинг – это активная торговля чем-то,

в нашем случае ценными бумагами. Представьте обычный рынок, только вместо овощей и фруктов вы покупаете и продаёте ценные бумаги, например Акции. Цена акций в течение дня и даже часа может меняться многократно. Эти колебания в течении дня могут составлять всего пару процентов, но даже на этих двух процентах можно зарабатывать. Вот вам пример. Допустим у вас есть 100 000 рублей. Вы покупаете на них Акции, которые в течении часа вырастают всего на 1% и вы продаёте их уже за 101 000 рублей, зарабатываете 100 рублей, вроде не весть какая прибыль, но вы эту операцию можете повторять весь день. И тогда ваш заработок за день может составить и 5000 и 10000. Так вы можете удвоить ваши вложения за пару месяцев. Но как обычно здесь есть большое НО!

Согласитесь если бы все было так радужно, то все бы уже давно занимались трейдингом и имели миллионы долларов капитала.

Во – первых, трейдинг – это реальная работа – ей нужно обучаться и ей нужно посвящать минимум 4 дня в день для успешной торговли

Согласно американским исследованиям 80% новичков-трейдеров перестают торговать в течение первых двух лет – просто напросто не справляются с нагрузкой. Также как не все могут быть учителями, также и трейдинг подходит не всем

Поставьте + кому интересно получить еще 18 пунктов из американского исследования о том «почему 95% трейдеров теряют деньги», отправим в конце МК

Делаем вывод: трейдинг позволяет хорошо зарабатывать, однако для этого нужно полностью посвятить себя этому делу , и согласно многолетней американской статистике успеха добиваются лишь 5% из тех, кто пробует себя в этом

Слайд 14Разбираем пирамиды, активный трейдинг, инвестиции

Теперь об инвестициях в ценные бумаги. Ошибочно многие

называют инвестированием трейдинг. Однако это далеко не одно и то же.

Инвестиции- это долгосрочная покупка , срок очень важен для инвестирования. Вы покупаете долю бизнеса хорошей компании и нужно дать время этой компании чтобы она заработала прибыль и цена ваших акций выросла. При этом даже самые лучшие компании не растут равномерно, ведь прибыль в бизнесе никто не гарантирует – случается конкуренция, случаются кризисы, случаются аварии и даже у хороших компаний бывают сложные времена и нужно дать им время чтобы они решили свои проблемы и показатели рост прибыли. И потому в инвестировании важен долгосрок - Ведь в течение коротких и средних промежутков времени цена акций может скакать вверх и вниз, но как показывает более чем столетняя история фондового рынка на каждом долгосрочном промежутке времени хорошие компании ВСЕГДА растут.

И вот здесь стоит выделить в инвестировании два подхода

Рисковый

Безопасный

Рисковый – это когда вы инвестируете в отдельные компании. Посмотрим к чему это может привести

Возьмём 2 самые известные в России компании – Газпром и Сбербанк.

Сейчас цена Акции Сбера примерно 300 рублей за штуку, Газпрома ____

Давайте посмотрим сколько денег у нас было бы сейчас если бы мы купили бы на 50 000 руб Акции каждой из этих компаний 15 лет назад :

50000 инвестированные в Сбербанк превратились бы уже в ______, Акции Сбера выросли за 15 лет на ____

А вот 50000 инвестированные в Газпром составили сейчас всего ______ руб. Акции газпрома росли до 2008 года очень хорошо и стоили на пике _____, но в 2008 году сильно подешевели и до сих пор не вернули свою цену. Это и есть пример рискового инвестирования – когда вы можете угадать с ростом Акции , а можете и ошибиться

И подобные примеры есть в каждой стране и в каждой отрасли. Давайте теперь посмотрим на пример Безопасного инвестирования

Слайд 15Разбираем пирамиды, активный трейдинг, инвестиции

Безопасное инвестирование – это инвестирование сразу во многие

компании. Вы собираете так называемый диверсифицированный инвестиционный портфель в котором инвестиции распределяете в разные инструменты – Акции/облигации/золото, в разные страны – развитые и развивающиеся, во все отрасли – промышленность, торговлю, медицину и т.д., в самые лучшие компании каждой отрасли и наконец в разные валюты. Для чего нам все это Делать – для того чтобы точно получить среднюю доходность по рынку. Например , средняя рыночная доходность Американского рынка ценных бумаг составила за последние 50 лет ___%, 30 лет ___%, 15 лет ___ %, за последние 10 лет ___ % и за последние 5 лет ____ %. И все это в валюте

Средняя доходность Российского рынка ценных бумаг составила за последние 15 лет ___ %, за последние 10 лет ___ % и за последние 5 лет ____ %.

Составив диверсифицированный портфель мы можем безопасно рассчитывать на получение среднерыночной доходности

При этом важно понимать, что периодически наши инвестиции будут резко падать или также резко расти и это нормально. Какие то бумаги будут давать минус, какие то плюс сегодня, а через год будет обратная ситуация и это тоже нормально

При безопасном инвестировании важно помнить что весь рынок в долгосрочном периоде всегда растёт- так было 100 лет назад, 50 лет назад и 10 лет назад. Вот посмотрите на график роста рынка США – колебания бывают, но после них всегда идёт рост

При безопасном инвестировании нам не нужно угадывать , нам нужно собрать портфель который будет следовать за рынком и мы будем получать среднерыночную доходность

В рублях это сейчас ____ % в год

В долларах 9-12% в год

И самое классное в безопасном инвестировании, что нам достаточно один раз собрать такой портфель и раз в год его корректировать. В остальное время нам нужно только докидывать в него деньги

Слайд 16Разбираем пирамиды, активный трейдинг, инвестиции

Итак друзья мы с вами разобрали 3, точнее

4 подхода в увеличении капитала

Который как вы помните нам нужно максимально быстро наращивать для того чтобы обеспечить себя пассивным доходом

Подитожим наши знания и пройдёмся по плюсам и минусам каждого из этих способов

Пирамиды, хайпы и прочее доверительное управление: плюсы – можно запросто утроить капитал за год, минусы – можно моментально потерять все деньги и никогда не знаешь когда этого момент может наступить (сидишь как на пороховой бочке)

Активный трейдинг – успешные трейдеры удваивают капитал за год, но по многолетней статистике это получается лишь у 5% профессиональных трейдеров. И чтобы стать одним из них нужно полностью посвятить себя изучению этого дела и фактически сменить основную работу на трейдинг

Рисковое инвестирование в ценные бумаги – можно получить высокую доходность 30 и даже 50% годовых. Такая доходность позволит удваивать капитал за 2-3 года, однако потери здесь случаются регулярно и можно также легко уменьшить свой капитал на 30-50%. Чтобы ограничить подобные потери нужно применять инструменты трейдинга, а это опять требует изучения этих инструментов и дополнительного времени

Безопасном инвестировании в ценные бумаги – медленнее удваивается капитал – в среднем за 6 лет, однако этот рост происходит стабильно, без потерь и с минимальным вашим участием

Теперь вопрос – какие методы лучше всего использовать для роста Капитала?

Жду ваши ответы, а пока продемонстрирую Личный кейс по получению пассивного дохода для оплаты образования детей, кому интересно послушать пишем «конечно расскажи»

Слайд 17Кейс по безопасный инвестициям (обр ребенка)

Как вы уже знаете у меня трое

сыновей. И одна из моих целей – это дать им достойное образование. Целимся мы в ВШЭ, захотят они конкретно там учиться или нет - решим ближе ко времени, а сейчас моя задача – накопить соответствующий капитал

Обучение в ВШЭ в среднем стоит 500 т.р. В год и эти расходы нам предстоит нести на протяжении минимум 12 лет, так как они пойдут учиться друг за другом

То есть мне нужен источник пассивного дохода, который в год будет приносить 500 т.р. Пусть это будут дивиденды российских компаний которые в среднем будут приносить 10% годовых. Это значит что мне нужен капитал 5 миллионов рублей, 10% с него и будет 500 тр в год

Значит моя задача сколотить такой капитал. 3 миллиона я уже на данную цель накопил, осталось 2 миллиона и три года до данной цели. Берём инвестиционный калькулятор и считаем сколько мне нужно откладывать и вот здесь как раз мы и должны выбрать метод накопления капитала. Самая эффективная логика следующая

– для начала мне необходимо определить сколько мне нужно откладывать при безопасном методе инвестирования. Берём среднюю доходность для Российско-американского рынка 12% и считаем – выходит около 40 тыс.руб в месяц. Если я буду каждый месяц инвестировать эту сумму безопасным способом то я ТОЧНО сколочу нужный капитал к нужному сроку!!!

- Но я могу откладывать БОЛЬШЕ ЧЕМ 40 тыс каждый месяц. Допустим 20 тр дополнительно. И вот этими деньгами я уже могу рискнуть. И могу их направить на любые другие способы роста Капитала в которых «разбираюсь». Допустим я отдаю их в любое доверительное управление – если я буду использовать метод двух кошельков о котором расскажу чуть позже, то я могу удвоить эти мои вложения за год. И это позволит сколотить нужный капитал в два раза быстрее. Если вдруг хайп в который я вкладываю деньги внезапно схлопнется то у меня здесь две степени риска – если я не использую метод двух кошельков, то я полностью теряю то что вложил в этот хайп. И даже в этом случае я хоть и потеряю, но отправлю своих детей учиться туда куда планировал. Ведь я ежемесячно безопасно инвестирую в данную цель 40 тр. Если же я использую метод двух кошельков, то как минимум я останусь при своих

Слайд 19Посчитать к чему можем прийти за год 3 способами

Теперь когда мы познакомились

с вами с основными способами увеличения капитала, Давайте я открою калькулятор и с вами посчитаю к чему мы можем придти за год используя каждый из способов роста капитала

Как вы уже сами убедились наиболее быстрый и надежный способ увеличения капитала – это последовательное применение и совмещение безопасных и рисковых способов наращивания.

Причём для гарантированного достижения цели важно минимально обязательную часть денег инвестировать в безопасный портфель, а дополнительные средства уже можно направлять в рисковые инвестиции с применением метода двух кошельков

Слайд 20*Кейс про путешествия* если пасив нужен для путешествий

Ещё одна из моих целей

– это регулярные путешествия. Кто-то любит айфоны, кто-то обновлять автомобили, а вот я чахну без посещения новых стран городов гор и морей

С 2012 года я занимаюсь бизнесом и с тех пор мой доход поступает не стабильно – в один месяц сильно густо, в другой пусто. А когда мы с семьей куда-то уезжаем это также сказывается на моих доходах. И чтобы не зависеть от этих обстоятельств и как минимум 2 раза в год путешествовать всей семьей в 2015-2017 годах я сформировал для этого источник пассивного дохода. Это смешанный портфель из акций и облигаций российских и зарубежных компаний. Два раза в год – в январе и июле этот портфель даёт пассивный доход который серьезно облегчает мои расходы на организацию путешествий. И это ещё один способ применения пассивного дохода.

Кто хочет также – ставим жирные плюсы!

Слайд 21Open loop как безоп инвестирвовать в пирамиду

Слайд 23Open loop подарки, в т.ч. Инструкция по методу 2-х кошельков

D1 Books Lesson 6 Poetry

D1 Books Lesson 6 Poetry ВУ 2.0 Настя (1)

ВУ 2.0 Настя (1) Додо Пицца

Додо Пицца Презентация на тему Сила трения

Презентация на тему Сила трения  Московский Кремль (2 класс)

Московский Кремль (2 класс) Технологии проведения избирательной кампании

Технологии проведения избирательной кампании Зерновые культуры.

Зерновые культуры. Suppositories

Suppositories  Основы автоматики

Основы автоматики Презентация на тему Принципы организации внутренней и внешней памяти компьютера

Презентация на тему Принципы организации внутренней и внешней памяти компьютера Развитие личности человека в Австралии

Развитие личности человека в Австралии Понтоны WRM (из ПНД). WRM Boat

Понтоны WRM (из ПНД). WRM Boat Презентация BPI Group - Единый центр переуступок

Презентация BPI Group - Единый центр переуступок W w w. a l a d d i n. r u 2-я Международная конференция «Инфофорум–Болгария» 13-17 сентября 2010г. Решение некоторых актуальных вопросов информа

W w w. a l a d d i n. r u 2-я Международная конференция «Инфофорум–Болгария» 13-17 сентября 2010г. Решение некоторых актуальных вопросов информа Союз независимых гениев

Союз независимых гениев Дети с ДЦП в инклюзивном образовании

Дети с ДЦП в инклюзивном образовании Учителям нужно постоянно учиться, ЧТОБЫ БЫТЬ ДЛЯ УЧАЩИХСЯ ФОНТАНОМ ИДЕЙ, ЗНАНИЙ, СВЕТА, а не тоскливой керосиновой лампой, чуть изл

Учителям нужно постоянно учиться, ЧТОБЫ БЫТЬ ДЛЯ УЧАЩИХСЯ ФОНТАНОМ ИДЕЙ, ЗНАНИЙ, СВЕТА, а не тоскливой керосиновой лампой, чуть изл Волейбол. Прием и передача мяча двумя руками через сетку и прямой нападающий удар после собственного набрасывания мяча

Волейбол. Прием и передача мяча двумя руками через сетку и прямой нападающий удар после собственного набрасывания мяча Цели: - познакомить с алгоритмом решения простейших тригонометрических уравнений вида соsх = а, научить применять данный алгоритм

Цели: - познакомить с алгоритмом решения простейших тригонометрических уравнений вида соsх = а, научить применять данный алгоритм  Методическое объединение учителей естественно-научного цикла :математики, физики, биологии, химии

Методическое объединение учителей естественно-научного цикла :математики, физики, биологии, химии Презентация на тему Детство опаленное войной

Презентация на тему Детство опаленное войной Презентация на тему Витамин C

Презентация на тему Витамин C Что общего?

Что общего? Памятные места Отечественной войны 1812г. в Санкт-Петербурге

Памятные места Отечественной войны 1812г. в Санкт-Петербурге Публичный докладмуниципального бюджетного дошкольного образовательного учреждения «Детский сад компенсирующего вида №38»

Публичный докладмуниципального бюджетного дошкольного образовательного учреждения «Детский сад компенсирующего вида №38» Инженер по гарантии. Шаблон документа

Инженер по гарантии. Шаблон документа МОРФОФУНКЦИОНАЛЬНЫЕ ОСОБЕННОСТИ УЧАЩИХСЯ ГОРОДСКИХ ОБЩЕОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

МОРФОФУНКЦИОНАЛЬНЫЕ ОСОБЕННОСТИ УЧАЩИХСЯ ГОРОДСКИХ ОБЩЕОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ Знаки препинания при причастном обороте

Знаки препинания при причастном обороте