- Дефолтные облигации: «До» и «После»

Содержание

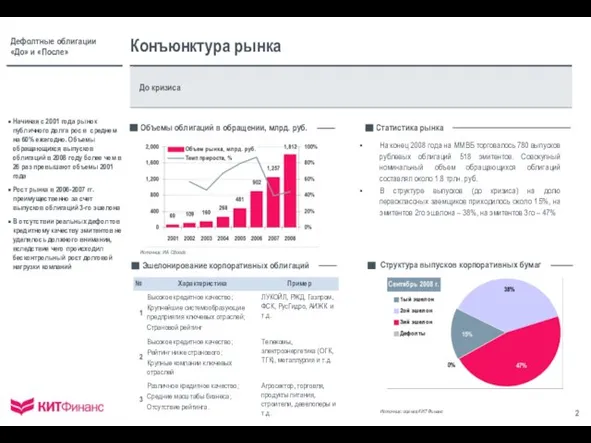

- 2. Конъюнктура рынка До кризиса Начиная с 2001 года рынок публичного долга рос в среднем на 60%

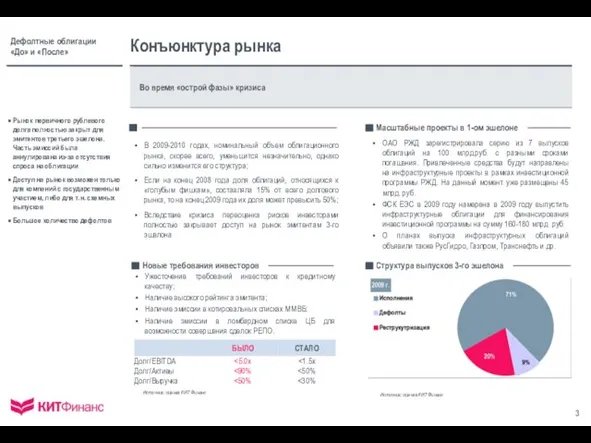

- 3. Во время «острой фазы» кризиса Рынок первичного рублевого долга полностью закрыт для эмитентов третьего эшелона. Часть

- 4. Первый эшелон – новый драйвер рынка На данный момент суммарный объем зарегистрированных выпусков облигаций 1 и

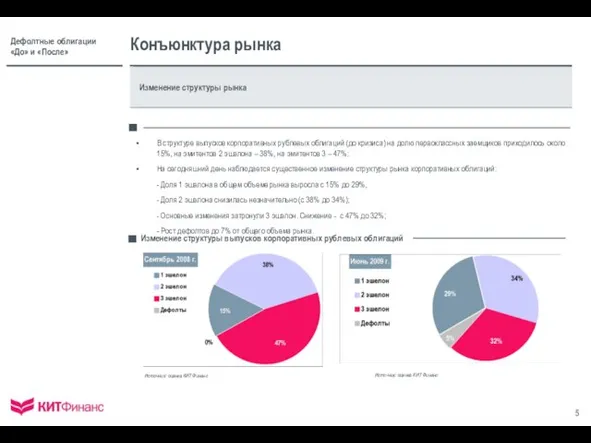

- 5. Конъюнктура рынка Изменение структуры рынка Изменение структуры выпусков корпоративных рублевых облигаций Источник: оценка КИТ Финанс Источник:

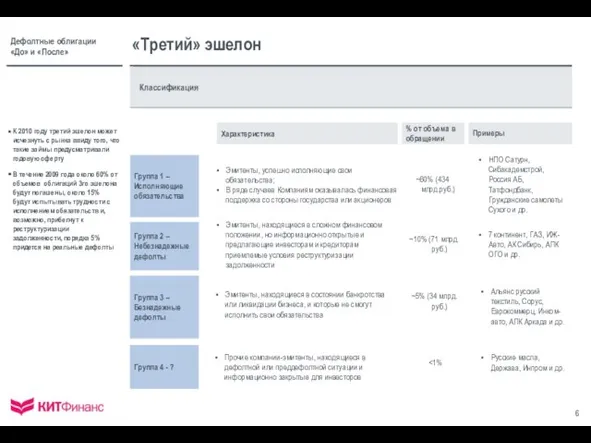

- 6. Классификация «Третий» эшелон Группа 1 – Исполняющие обязательства В течение 2009 года около 60% от объемов

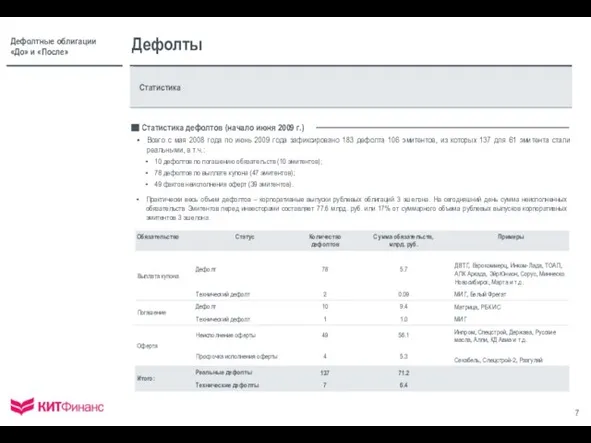

- 7. Дефолты Статистика Статистика дефолтов (начало июня 2009 г.) Всего с мая 2008 года по июнь 2009

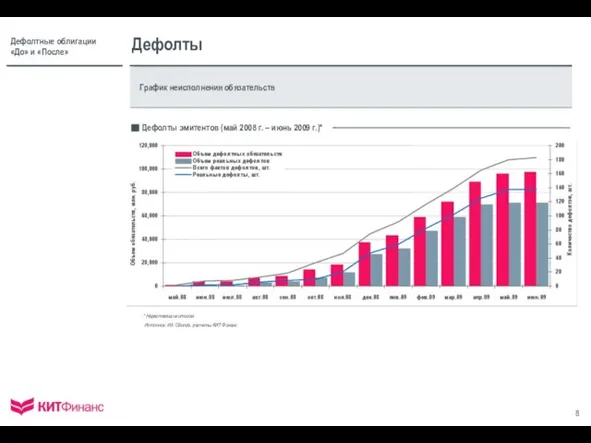

- 8. Дефолты График неисполнения обязательств Дефолты эмитентов (май 2008 г. – июнь 2009 г.)* Источник: ИА CBonds,

- 9. Что мы увидели за последние месяцы? Новые тенденции Прогнозы участников рынка были чересчур пессимистичными Эмитенты, которые

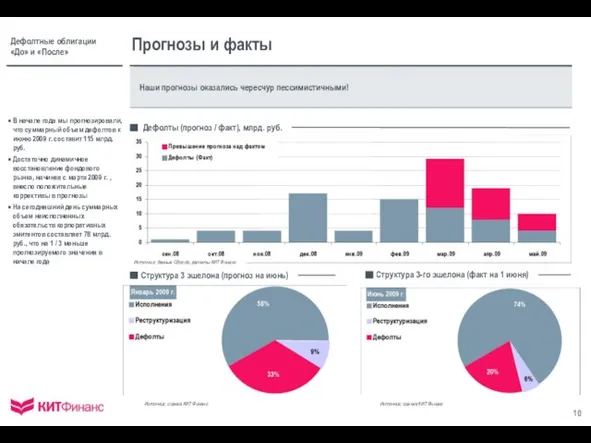

- 10. Прогнозы и факты Наши прогнозы оказались чересчур пессимистичными! В начале года мы прогнозировали, что суммарный объем

- 11. Динамика рынка «третьего» эшелона Облигации третьего эшелона По итогам 2009 года мы прогнозируем сокращение доли облигаций

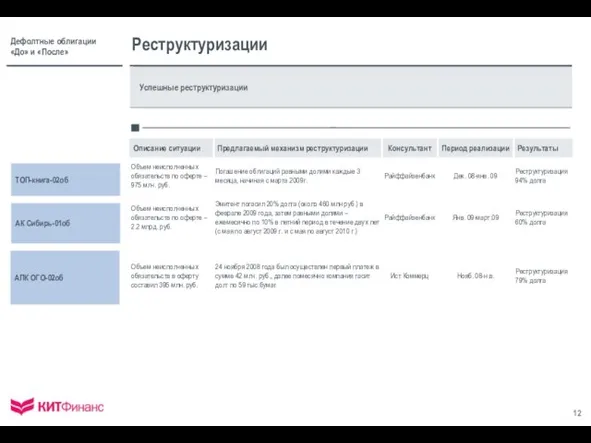

- 12. Успешные реструктуризации Реструктуризации ТОП-книга-02об АК Сибирь-01об АПК ОГО-02об

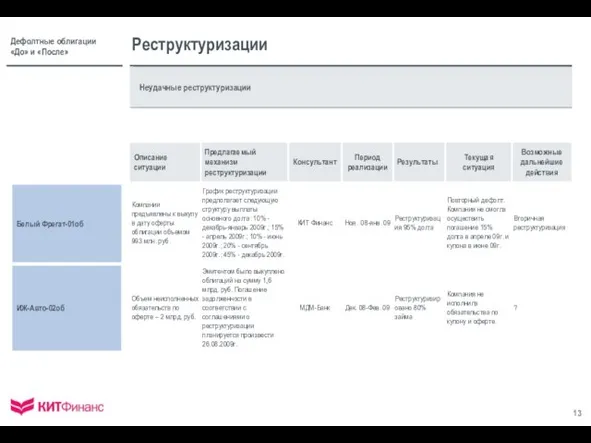

- 13. Белый Фрегат-01об ИЖ-Авто-02об Неудачные реструктуризации Реструктуризации

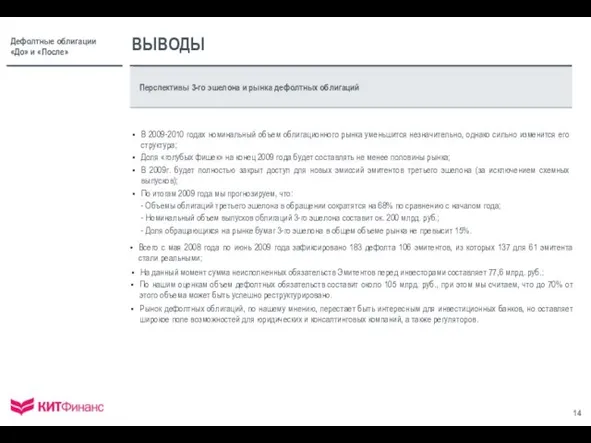

- 14. Перспективы 3-го эшелона и рынка дефолтных облигаций ВЫВОДЫ На данный момент сумма неисполненных обязательств Эмитентов перед

- 16. Скачать презентацию

Слайд 3Во время «острой фазы» кризиса

Рынок первичного рублевого долга полностью закрыт для эмитентов

Во время «острой фазы» кризиса

Рынок первичного рублевого долга полностью закрыт для эмитентов

Слайд 4Первый эшелон – новый драйвер рынка

На данный момент суммарный объем зарегистрированных выпусков

Первый эшелон – новый драйвер рынка

На данный момент суммарный объем зарегистрированных выпусков

Слайд 5Конъюнктура рынка

Изменение структуры рынка

Изменение структуры выпусков корпоративных рублевых облигаций

Источник: оценка КИТ Финанс

Источник:

Конъюнктура рынка

Изменение структуры рынка

Изменение структуры выпусков корпоративных рублевых облигаций

Источник: оценка КИТ Финанс

Источник:

Слайд 6Классификация

«Третий» эшелон

Группа 1 – Исполняющие обязательства

В течение 2009 года около 60% от

Классификация

«Третий» эшелон

Группа 1 – Исполняющие обязательства

В течение 2009 года около 60% от

Слайд 7Дефолты

Статистика

Статистика дефолтов (начало июня 2009 г.)

Всего с мая 2008 года по

Дефолты

Статистика

Статистика дефолтов (начало июня 2009 г.)

Всего с мая 2008 года по

Слайд 8Дефолты

График неисполнения обязательств

Дефолты эмитентов (май 2008 г. – июнь 2009 г.)*

Источник: ИА

Дефолты

График неисполнения обязательств

Дефолты эмитентов (май 2008 г. – июнь 2009 г.)*

Источник: ИА

Слайд 9Что мы увидели за последние месяцы?

Новые тенденции

Прогнозы участников рынка были чересчур пессимистичными

Эмитенты,

Что мы увидели за последние месяцы?

Новые тенденции

Прогнозы участников рынка были чересчур пессимистичными

Эмитенты,

Слайд 10Прогнозы и факты

Наши прогнозы оказались чересчур пессимистичными!

В начале года мы прогнозировали, что

Прогнозы и факты

Наши прогнозы оказались чересчур пессимистичными!

В начале года мы прогнозировали, что

Слайд 11Динамика рынка «третьего» эшелона

Облигации третьего эшелона

По итогам 2009 года мы прогнозируем сокращение

Динамика рынка «третьего» эшелона

Облигации третьего эшелона

По итогам 2009 года мы прогнозируем сокращение

Слайд 12Успешные реструктуризации

Реструктуризации

ТОП-книга-02об

АК Сибирь-01об

АПК ОГО-02об

Успешные реструктуризации

Реструктуризации

ТОП-книга-02об

АК Сибирь-01об

АПК ОГО-02об

Слайд 13Белый Фрегат-01об

ИЖ-Авто-02об

Неудачные реструктуризации

Реструктуризации

Белый Фрегат-01об

ИЖ-Авто-02об

Неудачные реструктуризации

Реструктуризации

Слайд 14Перспективы 3-го эшелона и рынка дефолтных облигаций

ВЫВОДЫ

На данный момент сумма неисполненных обязательств

Перспективы 3-го эшелона и рынка дефолтных облигаций

ВЫВОДЫ

На данный момент сумма неисполненных обязательств

Школа НИУ "БелГУ"

Школа НИУ "БелГУ" Программа для работы с тригонометрическими функциями

Программа для работы с тригонометрическими функциями Консультационные онлайн услуги по продуктам и решениям компании «Код Безопасности»

Консультационные онлайн услуги по продуктам и решениям компании «Код Безопасности» Лекция 7

Лекция 7 Baza noclegowa w górach Karpaty

Baza noclegowa w górach Karpaty Презентация на тему Анализ изобразительно – выразительных средств языка

Презентация на тему Анализ изобразительно – выразительных средств языка Вопросы развития эффективной внешней службы в условиях ограниченных ресурсов Kiev Field-force manager

Вопросы развития эффективной внешней службы в условиях ограниченных ресурсов Kiev Field-force manager Нумерация чисел в пределах 20

Нумерация чисел в пределах 20 Патенты на изобретения (правовые основы)

Патенты на изобретения (правовые основы) собрание 5 - 9 кл. 15 сент

собрание 5 - 9 кл. 15 сент Новгородский крокодил в свете развития локальной гастрономии

Новгородский крокодил в свете развития локальной гастрономии Содержание курса Управление качеством

Содержание курса Управление качеством Налоговый контроль как направление финансового контроля

Налоговый контроль как направление финансового контроля Городец

Городец Презентация на тему Тренажёр по физической культуре

Презентация на тему Тренажёр по физической культуре Презентация на тему Город в котором мы живем (1 класс)

Презентация на тему Город в котором мы живем (1 класс) Мир профессий глазами детей

Мир профессий глазами детей КАНАЛЫ РАСПРЕДЕЛЕНИЯ ТОВАРОВ И УСЛУГ ТУРИСТСКОЙ ИНДУСТРИИ

КАНАЛЫ РАСПРЕДЕЛЕНИЯ ТОВАРОВ И УСЛУГ ТУРИСТСКОЙ ИНДУСТРИИ Биохимия клетки

Биохимия клетки Презентация на тему Задачи на увеличение и уменьшение числа (1 класс)

Презентация на тему Задачи на увеличение и уменьшение числа (1 класс) Движение воздуха (2 класс)

Движение воздуха (2 класс) Восприятие музыки и её воздействие на человека

Восприятие музыки и её воздействие на человека Презентация на тему Химические свойства насыщенных одноатомных спиртов

Презентация на тему Химические свойства насыщенных одноатомных спиртов Горные породы 5 класс

Горные породы 5 класс New regulations

New regulations Дружина Юных Пожарных

Дружина Юных Пожарных ГЕОГРАФИЧЕСКО ПОЛОЖЕНИЕ, ОТКРЫТИЕ И ИССЛЕДОВАНИЕ АНТАРКТИДЫ Работу подготовила учитель географии МОУ СОШ №9 города Карабано

ГЕОГРАФИЧЕСКО ПОЛОЖЕНИЕ, ОТКРЫТИЕ И ИССЛЕДОВАНИЕ АНТАРКТИДЫ Работу подготовила учитель географии МОУ СОШ №9 города Карабано Создание видео во Flash для презентаций.

Создание видео во Flash для презентаций.