- Деньги. Банки. Банковская система

Содержание

- 2. Деньги Деньги – это особый вид товара, который имеет максимальную ликвидность. При этом специфичность денег заключается

- 3. Основные характеристики денег являются инструментом для обмена товаров и услуг; позволяют измерить ценность, то есть стоимость

- 4. Функции денег Деньги как мера стоимости-именно деньги помогают определить стоимость товара или услуги; Деньги как покупательное

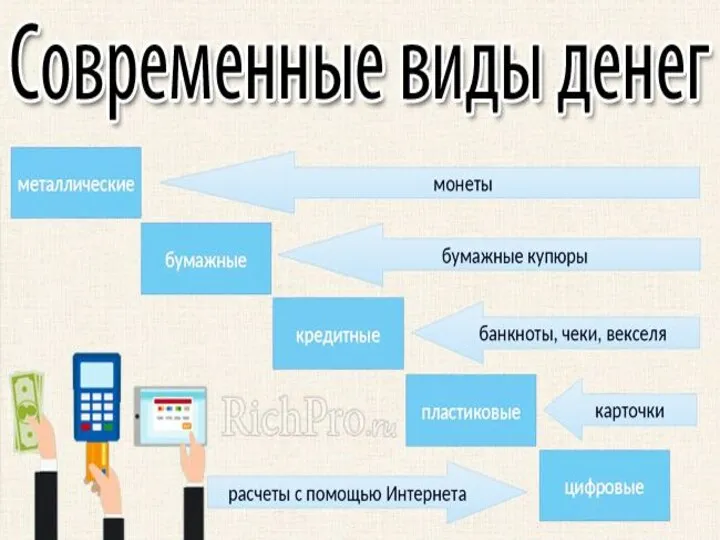

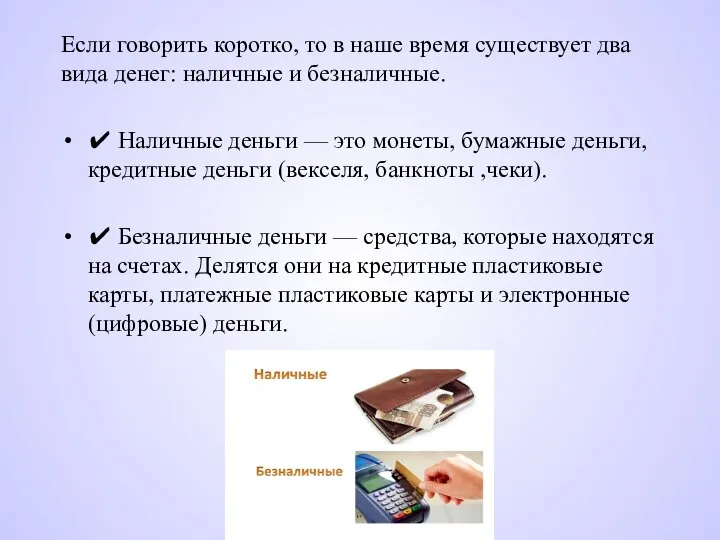

- 6. Если говорить коротко, то в наше время существует два вида денег: наличные и безналичные. ✔ Наличные

- 7. Происхождение банков Слово “банк” происходит от итальянского “banco” и означает “стол”, «скамья». Предшественниками банков были средневековые

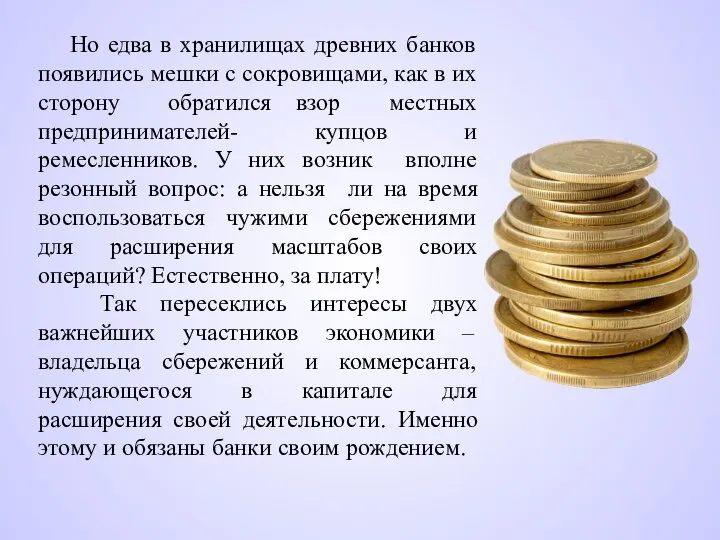

- 8. Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор

- 9. Банк- это финансовая организация, основной функцией которой является получение денежных ресурсов от тех людей, у которых

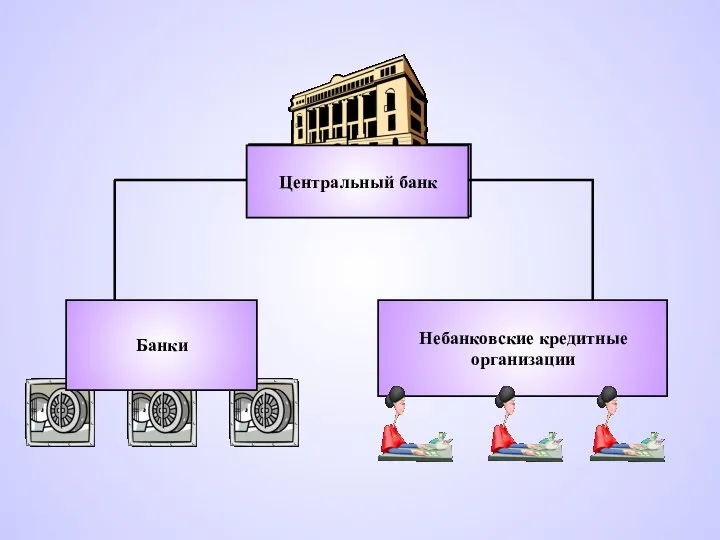

- 10. Центральный банк Небанковские кредитные организации Центральный банк Банки

- 11. Банковская система России Внешторгбанк Сбербанк Коммерческие банки ЦБ РФ - Банк России I этап реформы банковской

- 12. Центральный банк (central bank) — главный банк страны, который имеет исклю-чительное право на эмиссию национальной валюты

- 13. Функции ЦБ распишите функции самостоятельно, пользуясь интернет-ресурсами

- 14. Коммерческий банк (commercial bank) — фирма, которая занимается привлечением сбережений домохозяйств и других фирм на депозиты

- 15. ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА пассивные направлены на мобилизацию денег активные направлены на то, чтобы заставить деньги работать

- 16. Термин “кредит” происходит от латинского “creditum” - ссуда, долг Кредит имеет денежную природу Банк как посредник

- 17. срочность возвратность платность обеспеченность кредита целевое использование Принципы кредитования

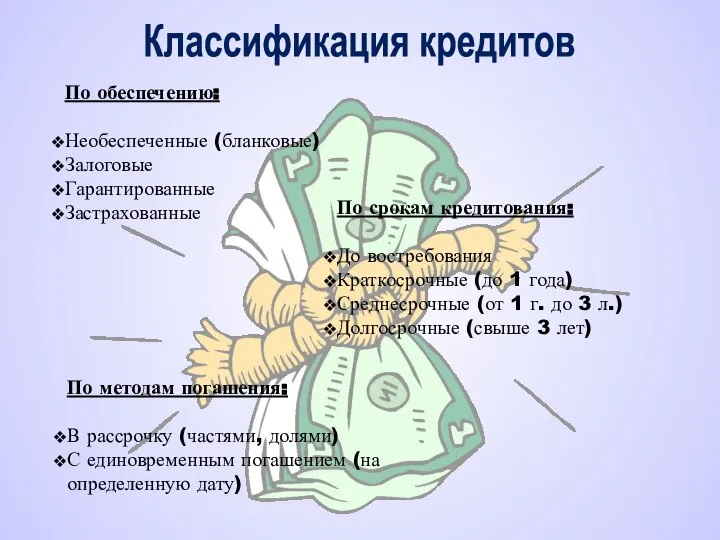

- 18. По обеспечению: Необеспеченные (бланковые) Залоговые Гарантированные Застрахованные По срокам кредитования: До востребования Краткосрочные (до 1 года)

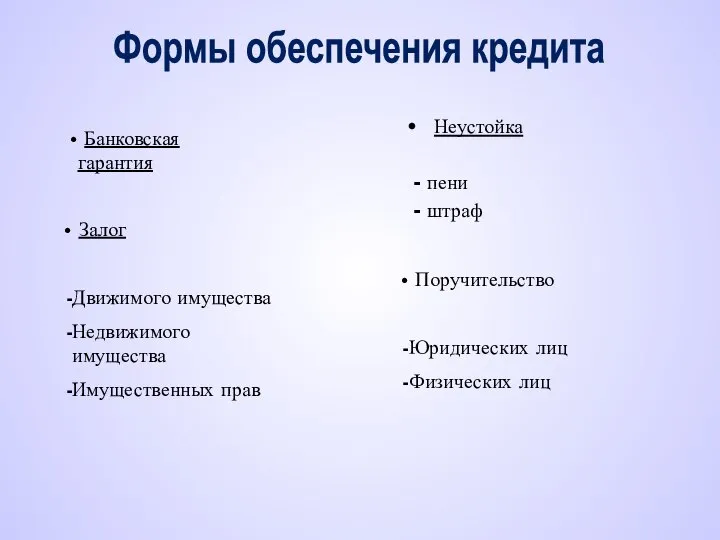

- 19. Неустойка - пени - штраф Залог Движимого имущества Недвижимого имущества Имущественных прав Банковская гарантия Поручительство Юридических

- 21. Скачать презентацию

Слайд 3Основные характеристики денег

являются инструментом для обмена товаров и услуг;

позволяют измерить ценность, то

Основные характеристики денег

являются инструментом для обмена товаров и услуг;

позволяют измерить ценность, то

Слайд 4Функции денег

Деньги как мера стоимости-именно деньги помогают определить стоимость товара или услуги;

Деньги

Функции денег

Деньги как мера стоимости-именно деньги помогают определить стоимость товара или услуги;

Деньги

Слайд 6Если говорить коротко, то в наше время существует два вида денег: наличные

Если говорить коротко, то в наше время существует два вида денег: наличные

Слайд 7Происхождение банков

Слово “банк” происходит от итальянского “banco” и означает “стол”,

Происхождение банков

Слово “банк” происходит от итальянского “banco” и означает “стол”,

Слайд 8 Но едва в хранилищах древних банков появились мешки с сокровищами, как

Но едва в хранилищах древних банков появились мешки с сокровищами, как

Слайд 9Банк- это финансовая организация, основной функцией которой является получение денежных ресурсов от

Банк- это финансовая организация, основной функцией которой является получение денежных ресурсов от

Слайд 10Центральный банк

Небанковские кредитные организации

Центральный банк

Банки

Центральный банк

Небанковские кредитные организации

Центральный банк

Банки

Слайд 11Банковская система России

Внешторгбанк

Сбербанк

Коммерческие банки

ЦБ РФ - Банк России

I этап реформы банковской

Банковская система России

Внешторгбанк

Сбербанк

Коммерческие банки

ЦБ РФ - Банк России

I этап реформы банковской

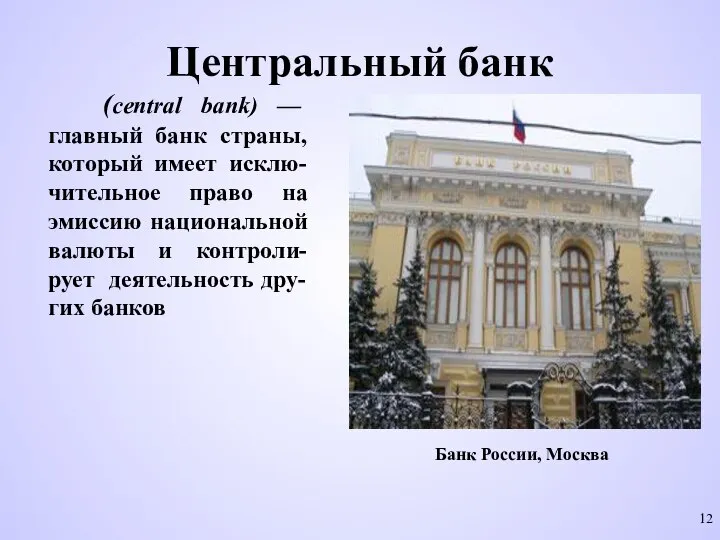

Слайд 12Центральный банк

(central bank) — главный банк страны, который имеет исклю-чительное право

Центральный банк

(central bank) — главный банк страны, который имеет исклю-чительное право

Слайд 13Функции ЦБ

распишите функции самостоятельно, пользуясь интернет-ресурсами

Функции ЦБ

распишите функции самостоятельно, пользуясь интернет-ресурсами

Слайд 14Коммерческий банк

(commercial bank) — фирма, которая занимается привлечением сбережений домохозяйств и других

Коммерческий банк

(commercial bank) — фирма, которая занимается привлечением сбережений домохозяйств и других

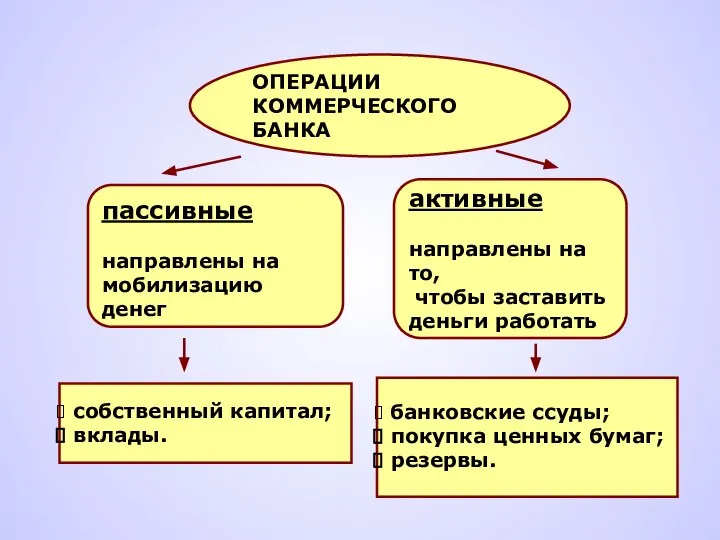

Слайд 15ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

пассивные

направлены на

мобилизацию

денег

активные

направлены на то,

чтобы заставить

деньги работать

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

пассивные

направлены на

мобилизацию

денег

активные

направлены на то,

чтобы заставить

деньги работать

Слайд 16 Термин “кредит” происходит от латинского “creditum” - ссуда, долг

Кредит

Термин “кредит” происходит от латинского “creditum” - ссуда, долг

Кредит

Слайд 17срочность

возвратность

платность

обеспеченность кредита

целевое использование

Принципы кредитования

срочность

возвратность

платность

обеспеченность кредита

целевое использование

Принципы кредитования

Слайд 18По обеспечению:

Необеспеченные (бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1

По обеспечению:

Необеспеченные (бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1

Слайд 19Неустойка

- пени

- штраф

Залог

Движимого имущества

Недвижимого имущества

Имущественных прав

Банковская гарантия

Поручительство

Юридических

Неустойка

- пени

- штраф

Залог

Движимого имущества

Недвижимого имущества

Имущественных прав

Банковская гарантия

Поручительство

Юридических

Основы мировых религиозных культур

Основы мировых религиозных культур Таблица харизматичности

Таблица харизматичности Преддипломная практика(стажировка)

Преддипломная практика(стажировка) Добрая суббота

Добрая суббота Состав и структура сообщества

Состав и структура сообщества Профессия – «Фотограф»

Профессия – «Фотограф» КОНКУРС ЛУЧШИХ УЧИТЕЛЕЙ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ БЕЛГОРОДСКОЙ ОБЛАСТИ В РАМКАХ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА «ОБРАЗОВА

КОНКУРС ЛУЧШИХ УЧИТЕЛЕЙ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ БЕЛГОРОДСКОЙ ОБЛАСТИ В РАМКАХ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА «ОБРАЗОВА Оружие массового поражения. Химическое оружие

Оружие массового поражения. Химическое оружие Соціальні відхилення та конфлікти

Соціальні відхилення та конфлікти Антимонопольное право Бобылева

Антимонопольное право Бобылева Презентация на тему Итоговое сочинение по литературе

Презентация на тему Итоговое сочинение по литературе Лувр

Лувр Презентация 9 класса МОУ «Сабанчинская ООШ»Яльчикского района ЧР

Презентация 9 класса МОУ «Сабанчинская ООШ»Яльчикского района ЧР Использование технологии проблемного обучения в процессе преподавания географии

Использование технологии проблемного обучения в процессе преподавания географии Эвритмия как знаковая система

Эвритмия как знаковая система Конфликт в психологии

Конфликт в психологии Счастливый случай

Счастливый случай ПРОЕКТИРОВАНИЕ, ИЗГОТОВЛЕНИЕ, ПОСТАВКА, МОНТАЖ И ЭКСПЛУАТАЦИЯСИСТЕМ УЛАВЛИВАНИЯПОПУТНОГО ГАЗА

ПРОЕКТИРОВАНИЕ, ИЗГОТОВЛЕНИЕ, ПОСТАВКА, МОНТАЖ И ЭКСПЛУАТАЦИЯСИСТЕМ УЛАВЛИВАНИЯПОПУТНОГО ГАЗА Первые Олимпийские игры

Первые Олимпийские игры 1-4 декабря 2009

1-4 декабря 2009 Человек. Социально-психологические особенности человека:

Человек. Социально-психологические особенности человека: Алкоголь и мозг

Алкоголь и мозг Презентация на тему Электрическое напряжение. Вольтметр

Презентация на тему Электрическое напряжение. Вольтметр  Дипломная работа

Дипломная работа Презентация на тему Скульптура и рельеф Древней Греции

Презентация на тему Скульптура и рельеф Древней Греции Народные промыслы Центральной России

Народные промыслы Центральной России Найди слово 1

Найди слово 1 Сын Отечества. Жизнь и творчество Александра Сергеевича Грибоедова

Сын Отечества. Жизнь и творчество Александра Сергеевича Грибоедова