- Десятилетие налоговой реформы в России:итоги и перспективыПетрозаводск, 28-30 мая 2002 г.

Содержание

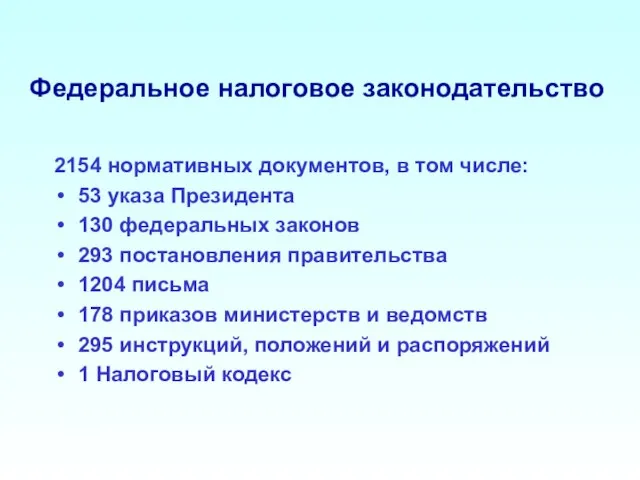

- 2. Федеральное налоговое законодательство 2154 нормативных документов, в том числе: 53 указа Президента 130 федеральных законов 293

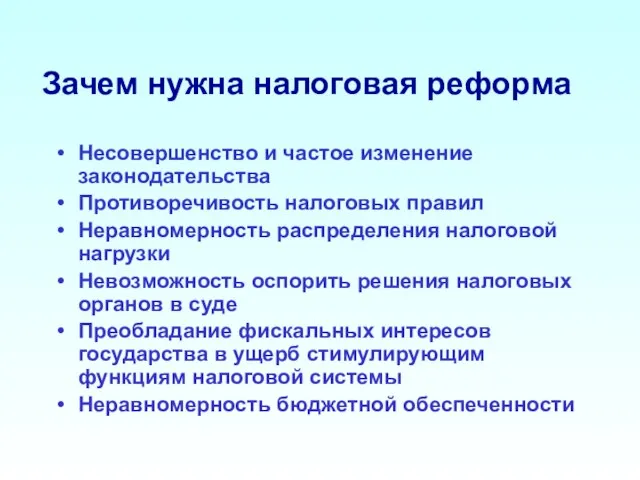

- 3. Зачем нужна налоговая реформа Несовершенство и частое изменение законодательства Противоречивость налоговых правил Неравномерность распределения налоговой нагрузки

- 4. Неравенство подушевой бюджетной обеспеченности субъектов РФ до передачи финансовой помощи (в 46 раз)

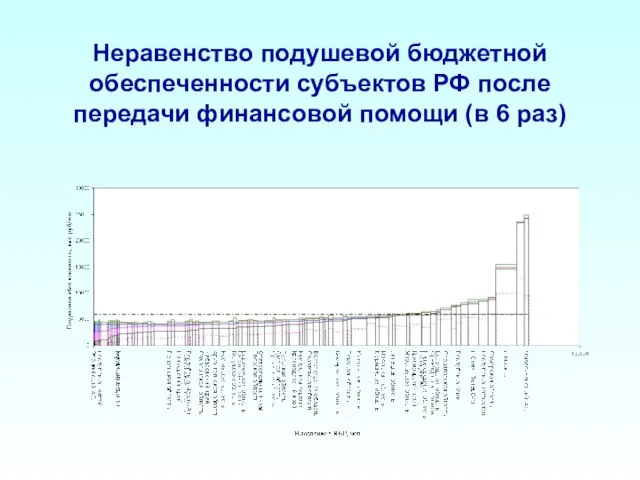

- 5. Неравенство подушевой бюджетной обеспеченности субъектов РФ после передачи финансовой помощи (в 6 раз)

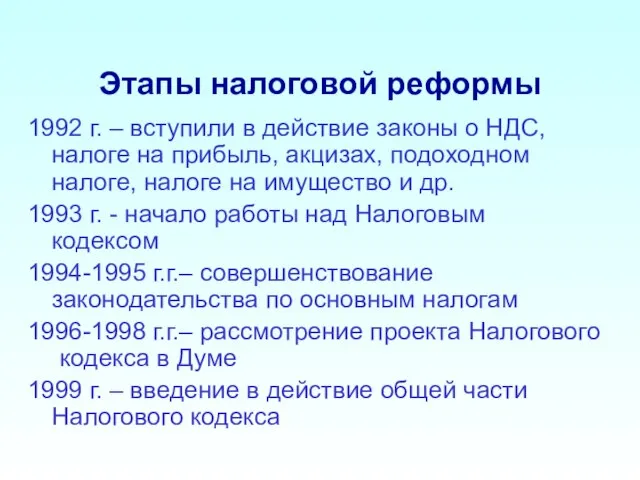

- 6. Этапы налоговой реформы 1992 г. – вступили в действие законы о НДС, налоге на прибыль, акцизах,

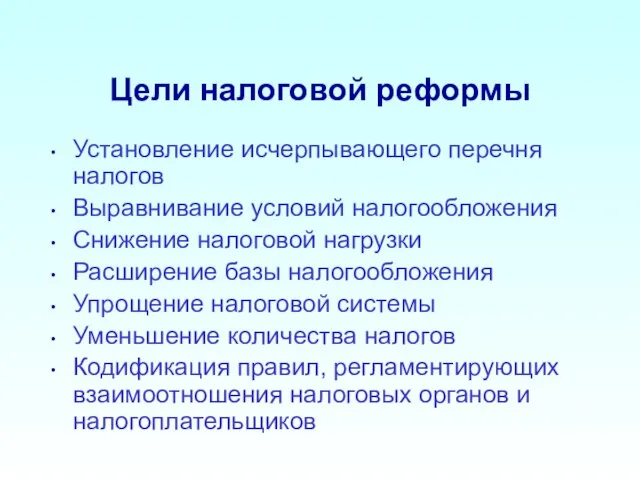

- 7. Цели налоговой реформы Установление исчерпывающего перечня налогов Выравнивание условий налогообложения Снижение налоговой нагрузки Расширение базы налогообложения

- 8. 1999 г. 10,6 2000 г. 13,2 2001 г. 16,2 2002 г. 16,0 Доля налоговых доходов в

- 9. Доля налоговых доходов в ВВП, (консолидированный бюджет),% 1999 г. 21,1 2000 г. 24,2 2001 г. 24,8

- 10. Бюджет расширенного правительства (консолидированный бюджет, государственные внебюджетные фонды и внебюджетные доходы) 1998 г. 32,1% 1999 г.

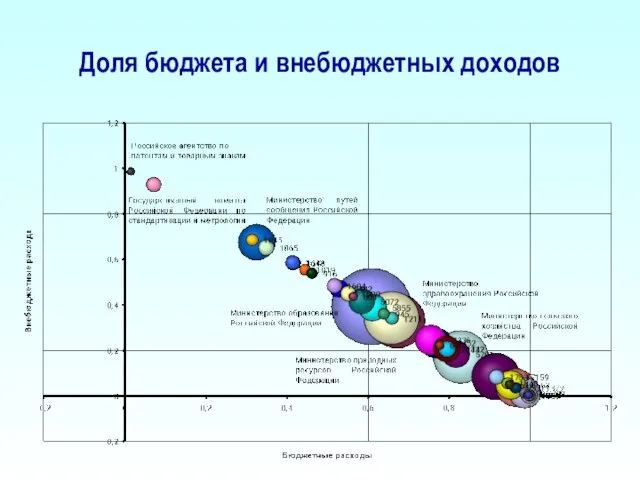

- 11. Доля бюджета и внебюджетных доходов

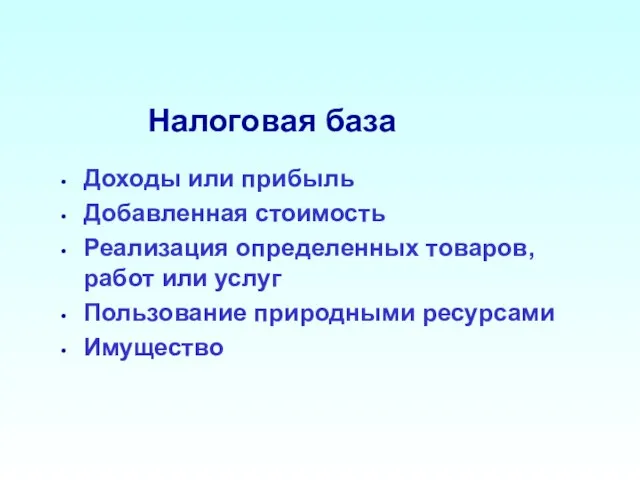

- 12. Налоговая база Доходы или прибыль Добавленная стоимость Реализация определенных товаров, работ или услуг Пользование природными ресурсами

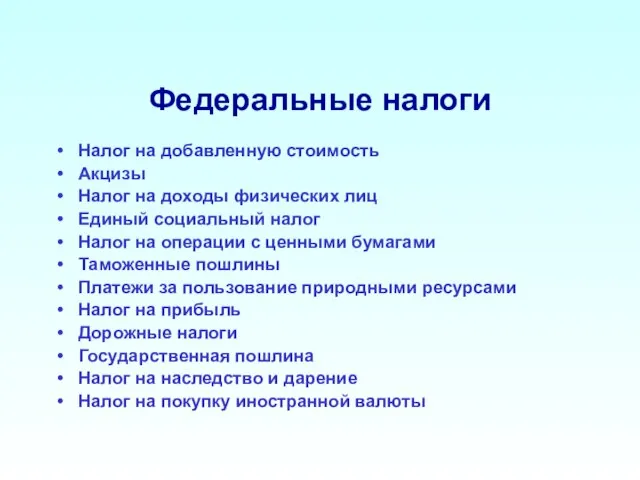

- 13. Федеральные налоги Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Единый социальный налог Налог

- 14. Региональные налоги Налог на имущество предприятий Лесной налог Единый налог на вмененный доход Единый упрощенный налог

- 15. Местные налоги Налог на имущество физических лиц Земельный налог Регистрационные сборы Курортный сбор Налог на рекламу

- 16. Налоговый кодекс Налог на добавленную стоимость (2001 г.) Акцизы (2001 г.) Налог на доходы физических лиц

- 17. Структура налоговых доходов консолидированного бюджета, 2001 год

- 18. Структура налоговых доходов федерального бюджета, 2001 год

- 19. Структура доходов федерального бюджета, 2002 год

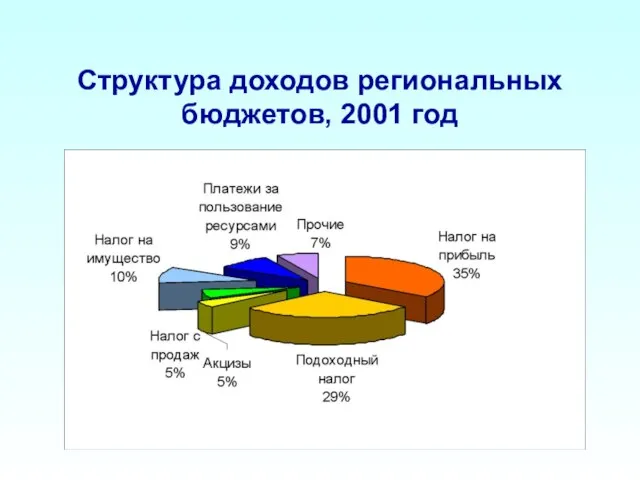

- 20. Структура доходов региональных бюджетов, 2001 год

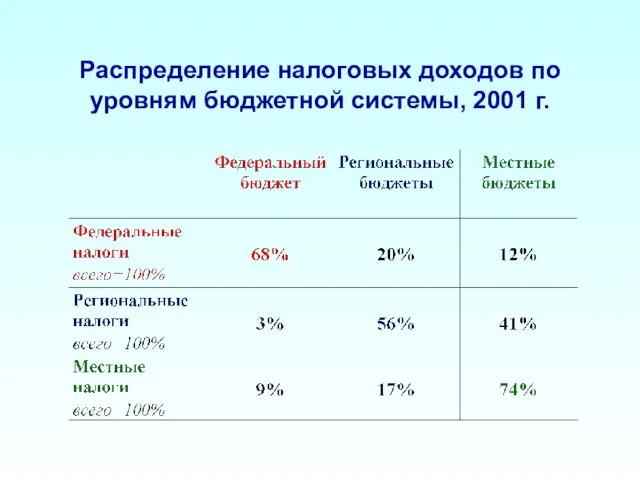

- 21. Распределение налоговых доходов по уровням бюджетной системы, 2001 г.

- 22. Доли налогов разного уровня в консолидированном бюджете РФ Федеральные налоги 91% Региональные налоги 6% Местные налоги

- 23. Цены и ставки акцизов на алкогольную продукцию

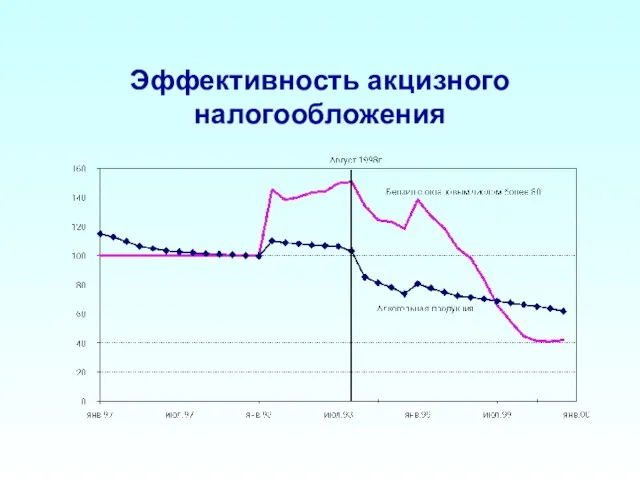

- 24. Эффективность акцизного налогообложения

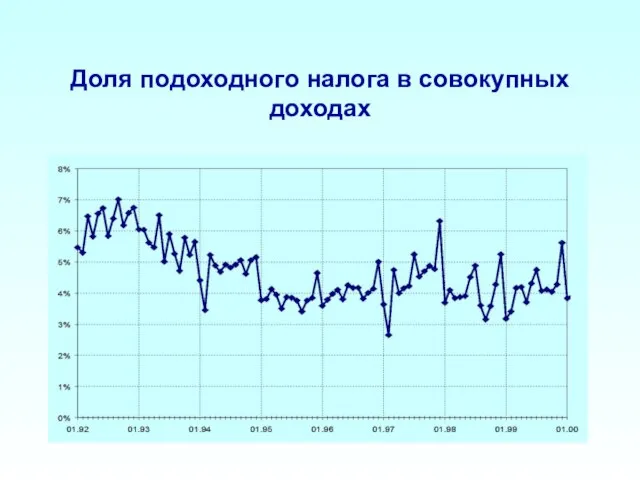

- 25. Доля подоходного налога в совокупных доходах

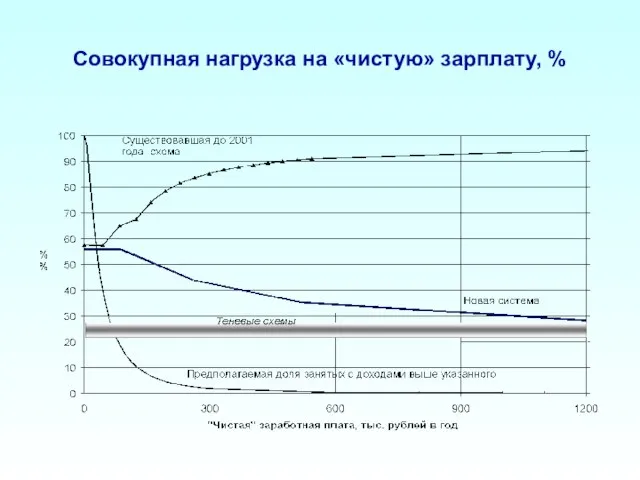

- 26. Совокупная нагрузка на «чистую» зарплату, %

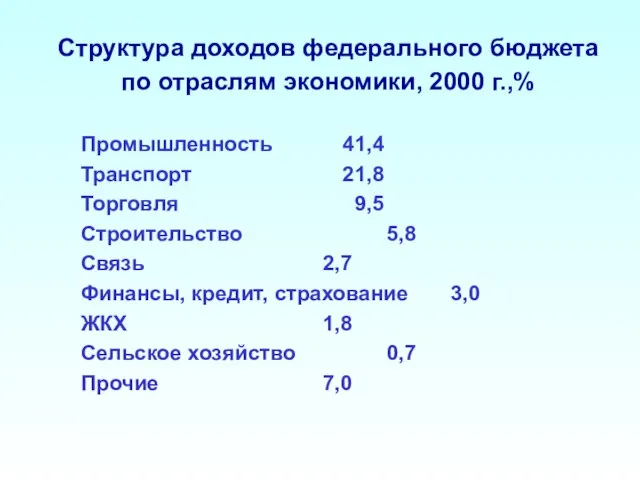

- 27. Структура доходов федерального бюджета по отраслям экономики, 2000 г.,% Промышленность 41,4 Транспорт 21,8 Торговля 9,5 Строительство

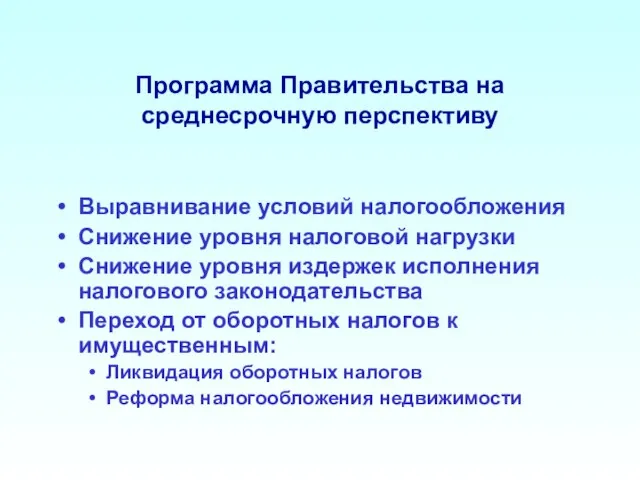

- 28. Программа Правительства на среднесрочную перспективу Выравнивание условий налогообложения Снижение уровня налоговой нагрузки Снижение уровня издержек исполнения

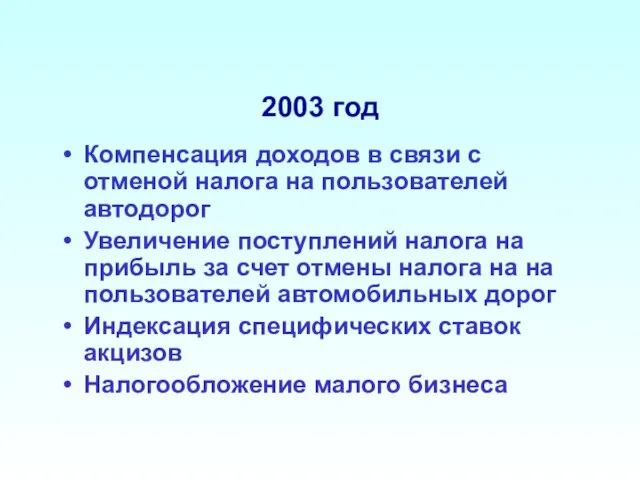

- 29. 2003 год Компенсация доходов в связи с отменой налога на пользователей автодорог Увеличение поступлений налога на

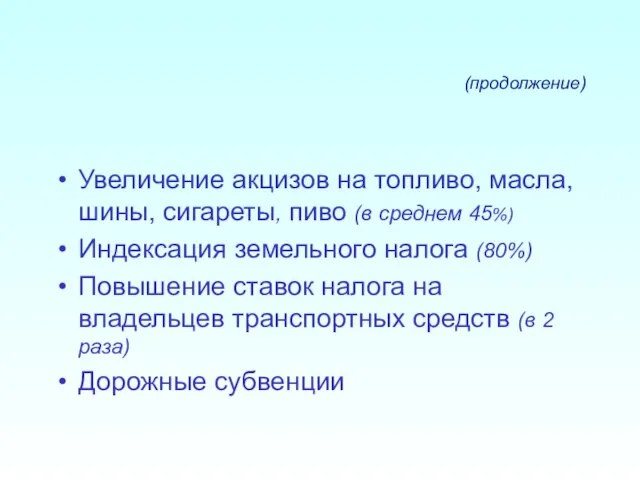

- 30. (продолжение) Увеличение акцизов на топливо, масла, шины, сигареты, пиво (в среднем 45%) Индексация земельного налога (80%)

- 32. Скачать презентацию

Слайд 2Федеральное налоговое законодательство

2154 нормативных документов, в том числе:

53 указа Президента

130 федеральных

Федеральное налоговое законодательство

2154 нормативных документов, в том числе:

53 указа Президента

130 федеральных

Слайд 3Зачем нужна налоговая реформа

Несовершенство и частое изменение законодательства

Противоречивость налоговых правил

Неравномерность распределения налоговой

Зачем нужна налоговая реформа

Несовершенство и частое изменение законодательства

Противоречивость налоговых правил

Неравномерность распределения налоговой

Слайд 4Неравенство подушевой бюджетной обеспеченности субъектов РФ до передачи финансовой помощи (в 46

Неравенство подушевой бюджетной обеспеченности субъектов РФ до передачи финансовой помощи (в 46

Слайд 5Неравенство подушевой бюджетной обеспеченности субъектов РФ после передачи финансовой помощи (в 6

Неравенство подушевой бюджетной обеспеченности субъектов РФ после передачи финансовой помощи (в 6

Слайд 6Этапы налоговой реформы

1992 г. – вступили в действие законы о НДС, налоге

Этапы налоговой реформы

1992 г. – вступили в действие законы о НДС, налоге

Слайд 7Цели налоговой реформы

Установление исчерпывающего перечня налогов

Выравнивание условий налогообложения

Снижение налоговой нагрузки

Расширение базы

Цели налоговой реформы

Установление исчерпывающего перечня налогов

Выравнивание условий налогообложения

Снижение налоговой нагрузки

Расширение базы

Слайд 81999 г. 10,6

2000 г. 13,2

2001 г. 16,2

2002 г. 16,0

Доля налоговых доходов в

1999 г. 10,6

2000 г. 13,2

2001 г. 16,2

2002 г. 16,0

Доля налоговых доходов в

Слайд 9Доля налоговых доходов в ВВП,

(консолидированный бюджет),%

1999 г. 21,1

2000 г. 24,2

2001 г.

Доля налоговых доходов в ВВП,

(консолидированный бюджет),%

1999 г. 21,1

2000 г. 24,2

2001 г.

Слайд 10Бюджет расширенного правительства

(консолидированный бюджет, государственные внебюджетные фонды и внебюджетные доходы)

1998 г. 32,1%

1999

Бюджет расширенного правительства

(консолидированный бюджет, государственные внебюджетные фонды и внебюджетные доходы)

1998 г. 32,1%

1999

Слайд 11Доля бюджета и внебюджетных доходов

Доля бюджета и внебюджетных доходов

Слайд 12Налоговая база

Доходы или прибыль

Добавленная стоимость

Реализация определенных товаров, работ или услуг

Пользование природными

Налоговая база

Доходы или прибыль

Добавленная стоимость

Реализация определенных товаров, работ или услуг

Пользование природными

Слайд 13Федеральные налоги

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Единый социальный налог

Налог на

Федеральные налоги

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Единый социальный налог

Налог на

Слайд 14Региональные налоги

Налог на имущество предприятий

Лесной налог

Единый налог на вмененный доход

Единый упрощенный налог

Налог

Региональные налоги

Налог на имущество предприятий

Лесной налог

Единый налог на вмененный доход

Единый упрощенный налог

Налог

Слайд 15Местные налоги

Налог на имущество физических лиц

Земельный налог

Регистрационные сборы

Курортный сбор

Налог на рекламу

Налог на

Местные налоги

Налог на имущество физических лиц

Земельный налог

Регистрационные сборы

Курортный сбор

Налог на рекламу

Налог на

Слайд 16Налоговый кодекс

Налог на добавленную стоимость (2001 г.)

Акцизы (2001 г.)

Налог на доходы физических

Налоговый кодекс

Налог на добавленную стоимость (2001 г.)

Акцизы (2001 г.)

Налог на доходы физических

Слайд 17Структура налоговых доходов консолидированного бюджета, 2001 год

Структура налоговых доходов консолидированного бюджета, 2001 год

Слайд 18Структура налоговых доходов федерального бюджета, 2001 год

Структура налоговых доходов федерального бюджета, 2001 год

Слайд 19Структура доходов федерального бюджета, 2002 год

Структура доходов федерального бюджета, 2002 год

Слайд 20Структура доходов региональных бюджетов, 2001 год

Структура доходов региональных бюджетов, 2001 год

Слайд 21Распределение налоговых доходов по уровням бюджетной системы, 2001 г.

Распределение налоговых доходов по уровням бюджетной системы, 2001 г.

Слайд 22Доли налогов разного уровня в консолидированном бюджете РФ

Федеральные налоги 91%

Региональные налоги

Доли налогов разного уровня в консолидированном бюджете РФ

Федеральные налоги 91%

Региональные налоги

Слайд 23Цены и ставки акцизов на алкогольную продукцию

Цены и ставки акцизов на алкогольную продукцию

Слайд 24Эффективность акцизного налогообложения

Эффективность акцизного налогообложения

Слайд 25Доля подоходного налога в совокупных доходах

Доля подоходного налога в совокупных доходах

Слайд 26Совокупная нагрузка на «чистую» зарплату, %

Совокупная нагрузка на «чистую» зарплату, %

Слайд 27Структура доходов федерального бюджета по отраслям экономики, 2000 г.,%

Промышленность 41,4

Транспорт 21,8

Торговля

Структура доходов федерального бюджета по отраслям экономики, 2000 г.,%

Промышленность 41,4

Транспорт 21,8

Торговля

Слайд 28Программа Правительства на среднесрочную перспективу

Выравнивание условий налогообложения

Снижение уровня налоговой нагрузки

Снижение уровня издержек

Программа Правительства на среднесрочную перспективу

Выравнивание условий налогообложения

Снижение уровня налоговой нагрузки

Снижение уровня издержек

Слайд 292003 год

Компенсация доходов в связи с отменой налога на пользователей автодорог

Увеличение поступлений

2003 год

Компенсация доходов в связи с отменой налога на пользователей автодорог

Увеличение поступлений

Слайд 30(продолжение)

Увеличение акцизов на топливо, масла, шины, сигареты, пиво (в среднем 45%)

Индексация земельного

(продолжение)

Увеличение акцизов на топливо, масла, шины, сигареты, пиво (в среднем 45%)

Индексация земельного

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms