- Доходность предприятия

Содержание

- 2. «Доходы - это увеличение экономической выгоды в течение отчетного периода в форме притока средств или увеличения

- 3. 1. СУЩНОСТЬ И ПОНЯТИЕ ДОХОДНОСТИ ПРЕДПРИЯТИЯ 1.1 Сущность и содержание доходов и расходов 1.2 Классификация доходов

- 4. Доход и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым

- 5. Одним из основных показателей доходности является валовой доход. Он представляет собой финансовый результат от реализации продукции

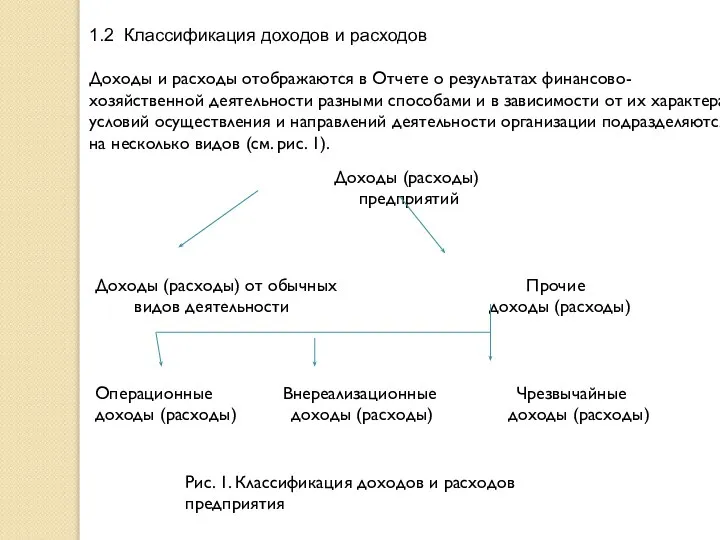

- 6. 1.2 Классификация доходов и расходов Доходы и расходы отображаются в Отчете о результатах финансово-хозяйственной деятельности разными

- 7. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные

- 8. Доходы признаются в бухгалтерском учете в том случае, если удовлетворяются следующие условия: организация имеет право на

- 9. 1.3 Учет доходов и расходов Доходы, полученные от основной и неосновной деятельности предприятия, составляют его совокупный

- 10. Доход от выполнения работ и оказания услуг признается в случае соблюдения требований к определению дохода от

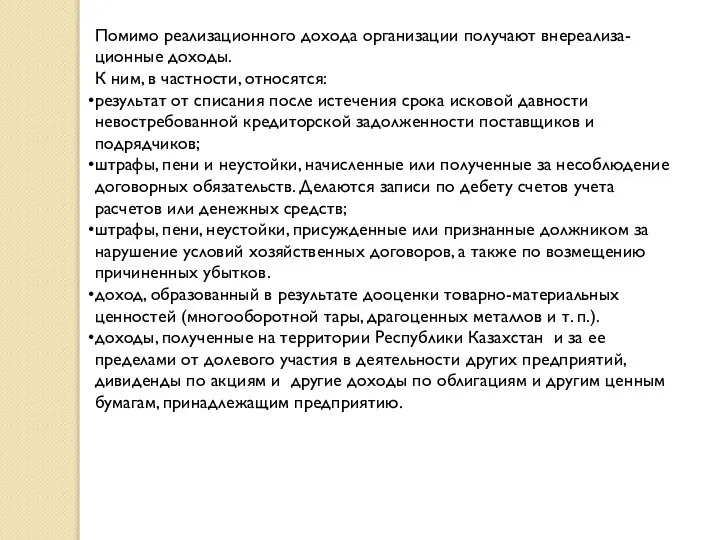

- 11. Помимо реализационного дохода организации получают внереализа-ционные доходы. К ним, в частности, относятся: результат от списания после

- 13. Скачать презентацию

Слайд 31. СУЩНОСТЬ И ПОНЯТИЕ ДОХОДНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность и содержание доходов и расходов

1.2

1. СУЩНОСТЬ И ПОНЯТИЕ ДОХОДНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность и содержание доходов и расходов

1.2

Слайд 4Доход и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и

Доход и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и

Слайд 5Одним из основных показателей доходности является валовой доход. Он представляет собой финансовый

Одним из основных показателей доходности является валовой доход. Он представляет собой финансовый

Слайд 61.2 Классификация доходов и расходов

Доходы и расходы отображаются в Отчете о результатах

1.2 Классификация доходов и расходов

Доходы и расходы отображаются в Отчете о результатах

Слайд 7Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров,

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров,

Слайд 8Доходы признаются в бухгалтерском учете в том случае, если удовлетворяются следующие условия:

организация

Доходы признаются в бухгалтерском учете в том случае, если удовлетворяются следующие условия:

организация

Слайд 91.3 Учет доходов и расходов

Доходы, полученные от основной и неосновной деятельности предприятия,

1.3 Учет доходов и расходов

Доходы, полученные от основной и неосновной деятельности предприятия,

Слайд 10Доход от выполнения работ и оказания услуг признается в случае соблюдения требований

Доход от выполнения работ и оказания услуг признается в случае соблюдения требований

Слайд 11Помимо реализационного дохода организации получают внереализа-ционные доходы.

К ним, в частности, относятся:

результат

Помимо реализационного дохода организации получают внереализа-ционные доходы.

К ним, в частности, относятся:

результат

Профессиональная деятельность учителя географии МОУ Еласовская средняя общеобразовательная школа Егоровой Елизаветы Геннадье

Профессиональная деятельность учителя географии МОУ Еласовская средняя общеобразовательная школа Егоровой Елизаветы Геннадье Штамптау. Автоматты суық штамптаудың

Штамптау. Автоматты суық штамптаудың «Дневник наблюдения.Выращивание капусты»

«Дневник наблюдения.Выращивание капусты»  Презентация на тему Фёдор Конюхов

Презентация на тему Фёдор Конюхов My favourite animal

My favourite animal Водные и земные знаки зодиака

Водные и земные знаки зодиака Основы организации финансов корпорации

Основы организации финансов корпорации Уравнение и его свойства

Уравнение и его свойства Простые вещества

Простые вещества Фотоальбом ASUS

Фотоальбом ASUS Сестринский уход при пневмониях

Сестринский уход при пневмониях  Keeping the Faith (2000)

Keeping the Faith (2000) powerpointbase.com-1021

powerpointbase.com-1021 Цветотерапия (фотографии)

Цветотерапия (фотографии) Модели Вселенной

Модели Вселенной Вопросы мотивации. Любовь к профессии

Вопросы мотивации. Любовь к профессии ЭХП Электрохимическая система

ЭХП Электрохимическая система  СНГ. СОДРУЖЕСТВО НЕЗАВИСИМЫХ ГОСУДАРСТВ

СНГ. СОДРУЖЕСТВО НЕЗАВИСИМЫХ ГОСУДАРСТВ Масленица 8 класс

Масленица 8 класс Как организовать себя во время самоизоляции

Как организовать себя во время самоизоляции Формирование потребности в здоровом образе жизни на уроках физической культуры

Формирование потребности в здоровом образе жизни на уроках физической культуры Презентация на тему Курчатов Игорь Васильевич

Презентация на тему Курчатов Игорь Васильевич  Презентация на тему Грузия

Презентация на тему Грузия Новая биология

Новая биология Dr. Bubble

Dr. Bubble Биомагнетизм

Биомагнетизм  Расчет массы и объема тела по его плотности

Расчет массы и объема тела по его плотности Конкурс волонтеров культуры

Конкурс волонтеров культуры