- Доходный подход к оценке стоимости бизнеса

Содержание

- 2. ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ КОМПАНИИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА МЕТОДОМ

- 3. ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

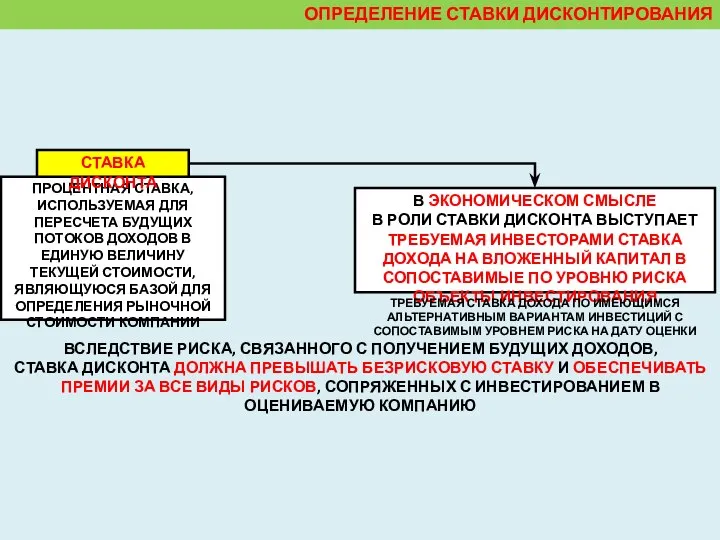

- 4. ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ ПРОЦЕНТНАЯ СТАВКА, ИСПОЛЬЗУЕМАЯ ДЛЯ ПЕРЕСЧЕТА БУДУЩИХ ПОТОКОВ ДОХОДОВ В ЕДИНУЮ ВЕЛИЧИНУ ТЕКУЩЕЙ СТОИМОСТИ,

- 5. РАСЧЕТ СТАВКИ ДИСКОНТА ЗАВИСИТ ОТ ТОГО, КАКОЙ ТИП ДЕНЕЖНОГО ПОТОКА ИСПОЛЬЗУЕТСЯ В КАЧЕСТВЕ БАЗЫ ДЛЯ ОЦЕНКИ

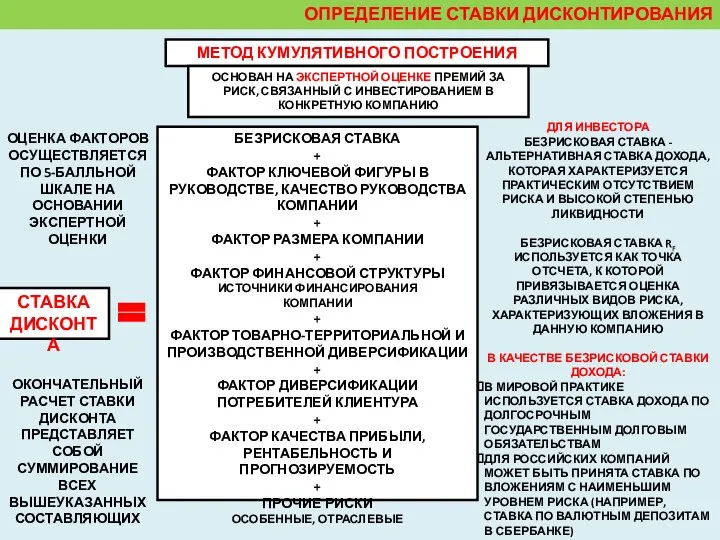

- 6. МЕТОД КУМУЛЯТИВНОГО ПОСТРОЕНИЯ ОСНОВАН НА ЭКСПЕРТНОЙ ОЦЕНКЕ ПРЕМИЙ ЗА РИСК, СВЯЗАННЫЙ С ИНВЕСТИРОВАНИЕМ В КОНКРЕТНУЮ КОМПАНИЮ

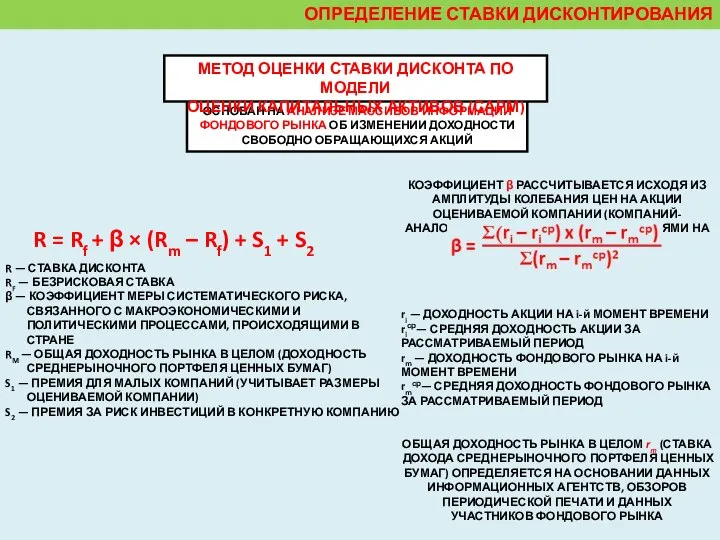

- 7. ОСНОВАН НА АНАЛИЗЕ МАССИВОВ ИНФОРМАЦИИ ФОНДОВОГО РЫНКА ОБ ИЗМЕНЕНИИ ДОХОДНОСТИ СВОБОДНО ОБРАЩАЮЩИХСЯ АКЦИЙ МЕТОД ОЦЕНКИ СТАВКИ

- 8. РАСЧЕТ СТАВКИ ДИСКОНТА R МЕТОДОМ КУМУЛЯТИВНОГО ПОСТРОЕНИЯ РАСЧЕТ СТАВКИ ДИСКОНТА R МЕТОДОМ ОЦЕНКИ СТАВКИ ДИСКОНТА ПО

- 9. РАСЧЕТ СТАВКИ ДИСКОНТИРОВАНИЯ МЕТОДОМ СРЕДНЕОТРАСЛЕВОЙ РЕНТАБЕЛЬНОСТИ АКТИВОВ И КАПИТАЛА (МОДЕЛЬ ДЮПОНА) МОДЕЛЬ ДЮПОНА ОТРАЖАЕТ СРЕДНЮЮ ДОХОДНОСТЬ

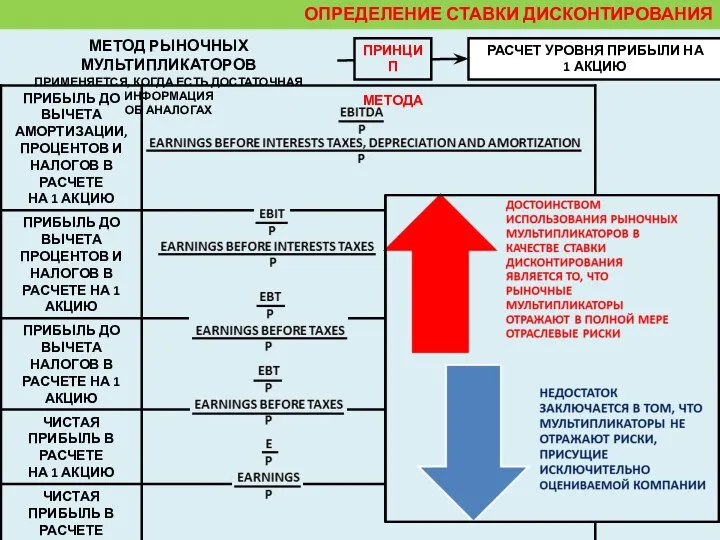

- 10. МЕТОД РЫНОЧНЫХ МУЛЬТИПЛИКАТОРОВ ПРИМЕНЯЕТСЯ, КОГДА ЕСТЬ ДОСТАТОЧНАЯ ИНФОРМАЦИЯ ОБ АНАЛОГАХ РАСЧЕТ УРОВНЯ ПРИБЫЛИ НА 1 АКЦИЮ

- 11. МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ МОДЕЛЬ САРМ ЭФФЕКТИВНО ИСПОЛЬЗОВАТЬ ПРИ ВЫСОКОЙ РЫНОЧНОЙ

- 12. МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

- 13. МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

- 14. МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

- 15. КАПИТАЛ (СОБСТВЕННЫЙ) КАПИТАЛ (СОБСТВЕННЫЙ); ОТКРЫТОСТЬ РЫНКУ (АКЦИИ КОТИРУЮТСЯ НА БИРЖЕ) ТИПИЧНОСТЬ (ТИПИЧНОЕ ПОВЕДЕНИЕ НА РЫНКЕ) КАПИТАЛ

- 16. ТРЕХМЕРНАЯ МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ПРИЗНАКАМ ФИРМЫ И ДОСТУПНОСТИ ИНФОРМАЦИИ ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

- 17. НЕЛЬЗЯ ВЫБРАТЬ КАКУЮ-ТО ОДНУ МОДЕЛЬ КАК НАИБОЛЕЕ ЭФФЕКТИВНУЮ И ПОДХОДЯЩУЮ ДЛЯ ВСЕХ РЫНОЧНЫХ СИТУАЦИЙ ЭФФЕКТИВНАЯ МОДЕЛЬ

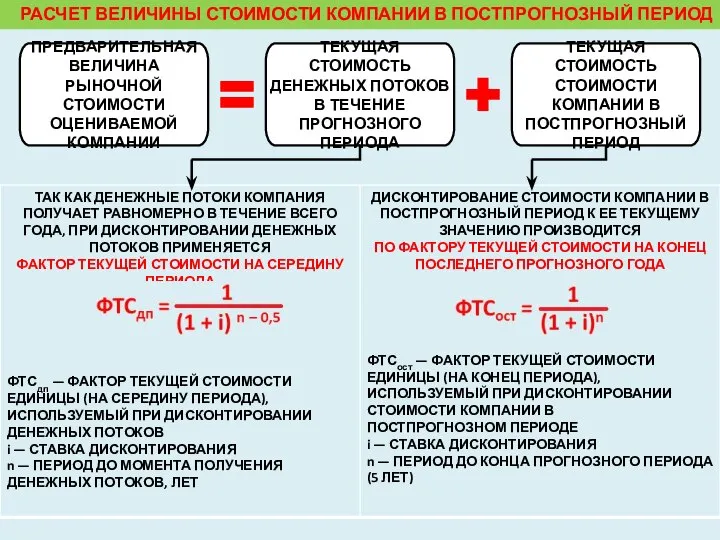

- 18. РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ КОМПАНИИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД

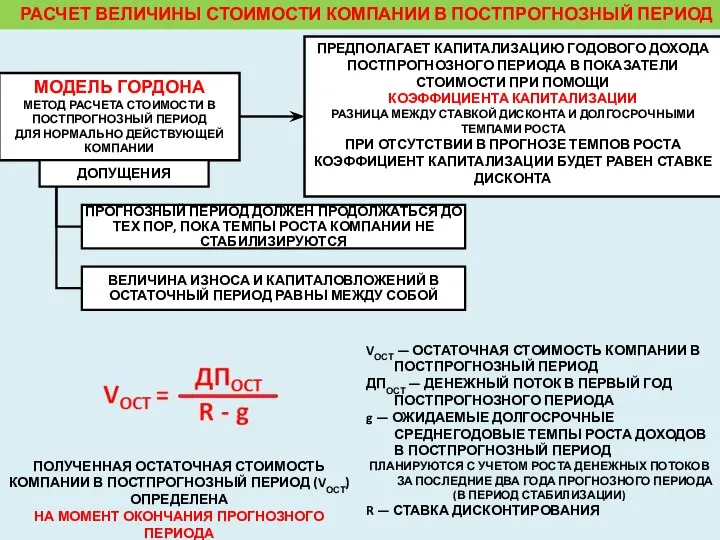

- 19. ОПРЕДЕЛЕНИЕ СТОИМОСТИ КОМПАНИИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД ОСНОВАНО НА ПРЕДПОСЫЛКЕ БИЗНЕС СПОСОБЕН ПРИНОСИТЬ ДОХОД И ПО ОКОНЧАНИИ

- 20. МОДЕЛЬ ГОРДОНА МЕТОД РАСЧЕТА СТОИМОСТИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД ДЛЯ НОРМАЛЬНО ДЕЙСТВУЮЩЕЙ КОМПАНИИ ПРЕДПОЛАГАЕТ КАПИТАЛИЗАЦИЮ ГОДОВОГО ДОХОДА

- 21. РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ КОМПАНИИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД

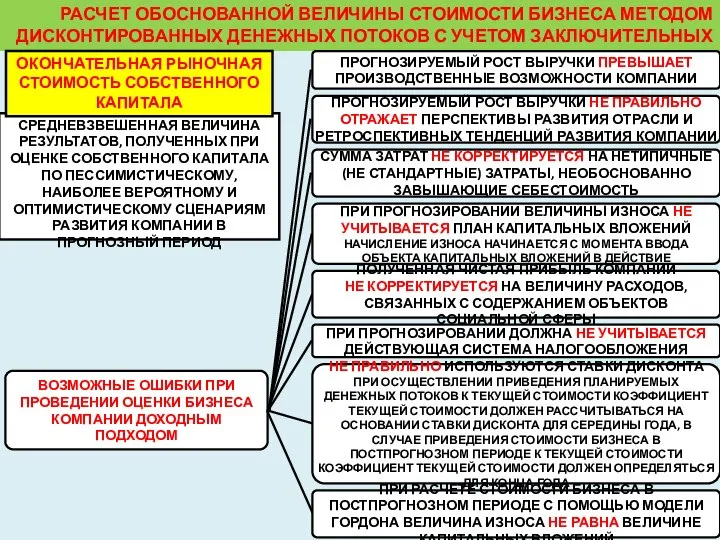

- 22. РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ С УЧЕТОМ ЗАКЛЮЧИТЕЛЬНЫХ ПОПРАВОК

- 23. НЕ ВКЛЮЧАЕТ СТОИМОСТЬ ИЗБЫТОЧНЫХ (НЕОПЕРАЦИОННЫХ) АКТИВОВ, КОТОРЫЕ НЕ ПРИНИМАЮТ УЧАСТИЯ В ФОРМИРОВАНИИ ДЕНЕЖНОГО ПОТОКА АКТИВЫ ПОДЛЕЖАТ

- 24. РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ С УЧЕТОМ ЗАКЛЮЧИТЕЛЬНЫХ ПОПРАВОК ПОПРАВКА НА ВЕЛИЧИНУ

- 25. РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ С УЧЕТОМ ЗАКЛЮЧИТЕЛЬНЫХ ПОПРАВОК СРЕДНЕВЗВЕШЕННАЯ ВЕЛИЧИНА РЕЗУЛЬТАТОВ,

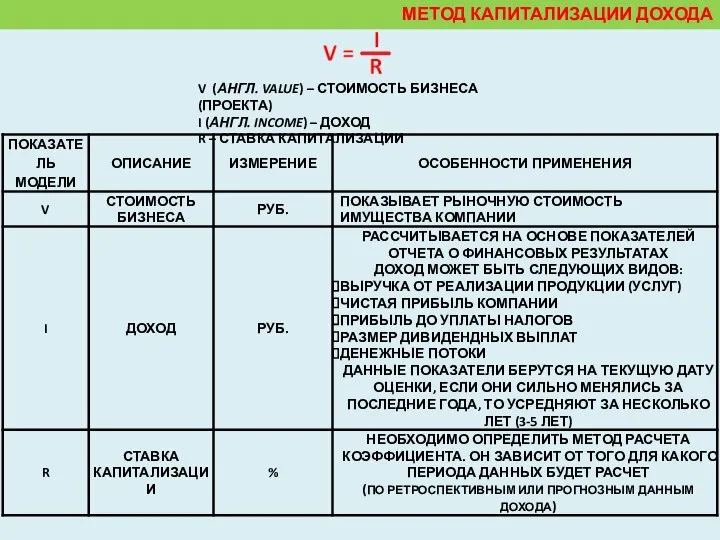

- 26. МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

- 27. МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА ПОДХОД ОЦЕНКИ СТОИМОСТИ БИЗНЕСА ИЛИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА ОСНОВЕ ПРИВЕДЕНИЯ ДОХОДОВ К ЕДИНОЙ

- 28. МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА V (АНГЛ. VALUE) – СТОИМОСТЬ БИЗНЕСА (ПРОЕКТА) I (АНГЛ. INCOME) – ДОХОД R

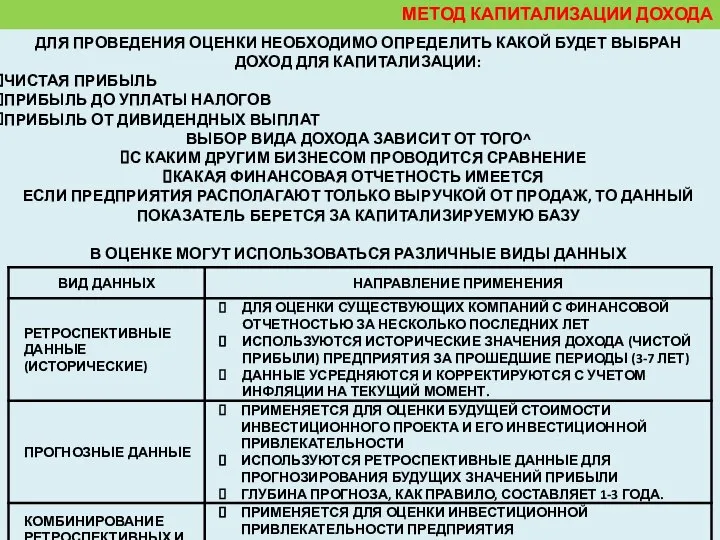

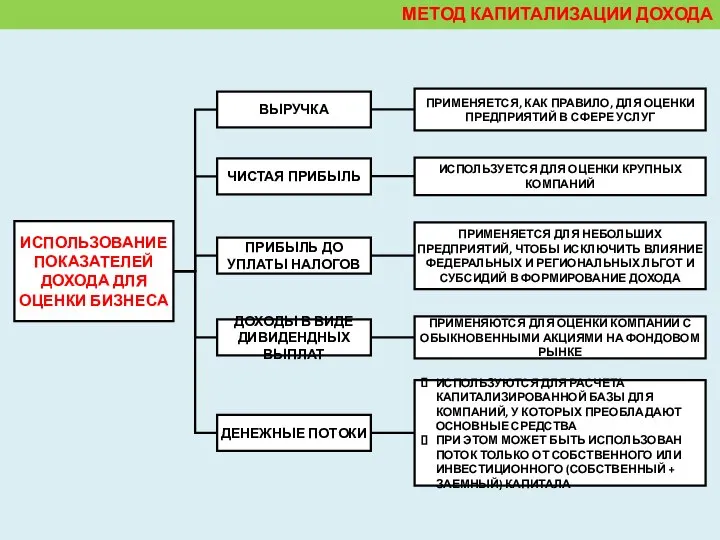

- 29. МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ НЕОБХОДИМО ОПРЕДЕЛИТЬ КАКОЙ БУДЕТ ВЫБРАН ДОХОД ДЛЯ КАПИТАЛИЗАЦИИ: ЧИСТАЯ ПРИБЫЛЬ

- 30. МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

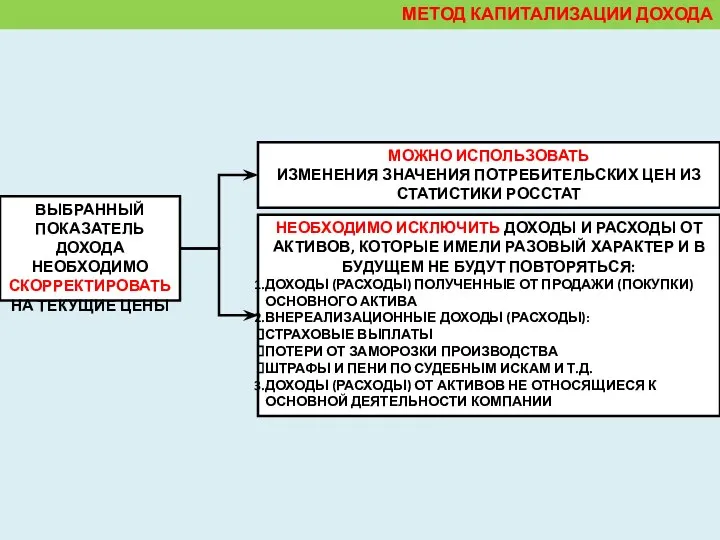

- 31. МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА МОЖНО ИСПОЛЬЗОВАТЬ ИЗМЕНЕНИЯ ЗНАЧЕНИЯ ПОТРЕБИТЕЛЬСКИХ ЦЕН ИЗ СТАТИСТИКИ РОССТАТ ВЫБРАННЫЙ ПОКАЗАТЕЛЬ ДОХОДА НЕОБХОДИМО

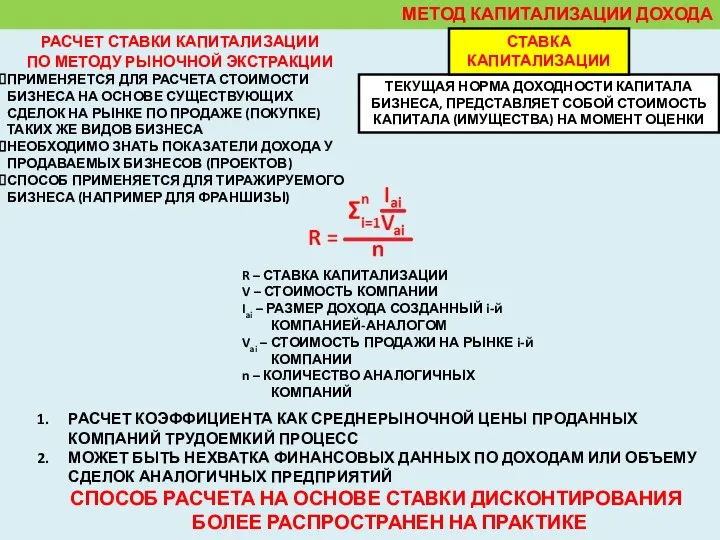

- 32. МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА ТЕКУЩАЯ НОРМА ДОХОДНОСТИ КАПИТАЛА БИЗНЕСА, ПРЕДСТАВЛЯЕТ СОБОЙ СТОИМОСТЬ КАПИТАЛА (ИМУЩЕСТВА) НА МОМЕНТ ОЦЕНКИ

- 34. Скачать презентацию

Слайд 2ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ КОМПАНИИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД

РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ КОМПАНИИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД

РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ

Слайд 3ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

Слайд 4ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

ПРОЦЕНТНАЯ СТАВКА, ИСПОЛЬЗУЕМАЯ ДЛЯ ПЕРЕСЧЕТА БУДУЩИХ ПОТОКОВ ДОХОДОВ В

ЕДИНУЮ ВЕЛИЧИНУ

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

ПРОЦЕНТНАЯ СТАВКА, ИСПОЛЬЗУЕМАЯ ДЛЯ ПЕРЕСЧЕТА БУДУЩИХ ПОТОКОВ ДОХОДОВ В

ЕДИНУЮ ВЕЛИЧИНУ

Слайд 5РАСЧЕТ СТАВКИ ДИСКОНТА ЗАВИСИТ ОТ ТОГО, КАКОЙ

ТИП ДЕНЕЖНОГО ПОТОКА ИСПОЛЬЗУЕТСЯ В

РАСЧЕТ СТАВКИ ДИСКОНТА ЗАВИСИТ ОТ ТОГО, КАКОЙ

ТИП ДЕНЕЖНОГО ПОТОКА ИСПОЛЬЗУЕТСЯ В

Слайд 6МЕТОД КУМУЛЯТИВНОГО ПОСТРОЕНИЯ

ОСНОВАН НА ЭКСПЕРТНОЙ ОЦЕНКЕ ПРЕМИЙ ЗА РИСК, СВЯЗАННЫЙ С ИНВЕСТИРОВАНИЕМ

МЕТОД КУМУЛЯТИВНОГО ПОСТРОЕНИЯ

ОСНОВАН НА ЭКСПЕРТНОЙ ОЦЕНКЕ ПРЕМИЙ ЗА РИСК, СВЯЗАННЫЙ С ИНВЕСТИРОВАНИЕМ

Слайд 7ОСНОВАН НА АНАЛИЗЕ МАССИВОВ ИНФОРМАЦИИ ФОНДОВОГО РЫНКА ОБ ИЗМЕНЕНИИ ДОХОДНОСТИ СВОБОДНО ОБРАЩАЮЩИХСЯ

ОСНОВАН НА АНАЛИЗЕ МАССИВОВ ИНФОРМАЦИИ ФОНДОВОГО РЫНКА ОБ ИЗМЕНЕНИИ ДОХОДНОСТИ СВОБОДНО ОБРАЩАЮЩИХСЯ

Слайд 8РАСЧЕТ СТАВКИ ДИСКОНТА R

МЕТОДОМ КУМУЛЯТИВНОГО ПОСТРОЕНИЯ

РАСЧЕТ СТАВКИ ДИСКОНТА R

МЕТОДОМ ОЦЕНКИ СТАВКИ ДИСКОНТА

РАСЧЕТ СТАВКИ ДИСКОНТА R

МЕТОДОМ КУМУЛЯТИВНОГО ПОСТРОЕНИЯ

РАСЧЕТ СТАВКИ ДИСКОНТА R

МЕТОДОМ ОЦЕНКИ СТАВКИ ДИСКОНТА

Слайд 9РАСЧЕТ СТАВКИ ДИСКОНТИРОВАНИЯ

МЕТОДОМ СРЕДНЕОТРАСЛЕВОЙ РЕНТАБЕЛЬНОСТИ АКТИВОВ И КАПИТАЛА

(МОДЕЛЬ ДЮПОНА)

МОДЕЛЬ ДЮПОНА

ОТРАЖАЕТ СРЕДНЮЮ

РАСЧЕТ СТАВКИ ДИСКОНТИРОВАНИЯ

МЕТОДОМ СРЕДНЕОТРАСЛЕВОЙ РЕНТАБЕЛЬНОСТИ АКТИВОВ И КАПИТАЛА

(МОДЕЛЬ ДЮПОНА)

МОДЕЛЬ ДЮПОНА

ОТРАЖАЕТ СРЕДНЮЮ

Слайд 10МЕТОД РЫНОЧНЫХ МУЛЬТИПЛИКАТОРОВ

ПРИМЕНЯЕТСЯ, КОГДА ЕСТЬ ДОСТАТОЧНАЯ ИНФОРМАЦИЯ

ОБ АНАЛОГАХ

РАСЧЕТ УРОВНЯ ПРИБЫЛИ НА

1

МЕТОД РЫНОЧНЫХ МУЛЬТИПЛИКАТОРОВ

ПРИМЕНЯЕТСЯ, КОГДА ЕСТЬ ДОСТАТОЧНАЯ ИНФОРМАЦИЯ

ОБ АНАЛОГАХ

РАСЧЕТ УРОВНЯ ПРИБЫЛИ НА

1

Слайд 11МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ

МОДЕЛЬ САРМ ЭФФЕКТИВНО ИСПОЛЬЗОВАТЬ

МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ

МОДЕЛЬ САРМ ЭФФЕКТИВНО ИСПОЛЬЗОВАТЬ

Слайд 12МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

Слайд 13МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

Слайд 14МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ ПО ЦЕЛЯМ ОЦЕНКИ

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

Слайд 15КАПИТАЛ

(СОБСТВЕННЫЙ)

КАПИТАЛ (СОБСТВЕННЫЙ);

ОТКРЫТОСТЬ РЫНКУ (АКЦИИ КОТИРУЮТСЯ НА БИРЖЕ)

ТИПИЧНОСТЬ (ТИПИЧНОЕ ПОВЕДЕНИЕ НА РЫНКЕ)

КАПИТАЛ

(ИНВЕСТИРОВАННЫЙ)

ОТКРЫТОСТЬ РЫНКУ

КАПИТАЛ

(СОБСТВЕННЫЙ)

КАПИТАЛ (СОБСТВЕННЫЙ);

ОТКРЫТОСТЬ РЫНКУ (АКЦИИ КОТИРУЮТСЯ НА БИРЖЕ)

ТИПИЧНОСТЬ (ТИПИЧНОЕ ПОВЕДЕНИЕ НА РЫНКЕ)

КАПИТАЛ

(ИНВЕСТИРОВАННЫЙ)

ОТКРЫТОСТЬ РЫНКУ

Слайд 16ТРЕХМЕРНАЯ МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ

ПО ПРИЗНАКАМ ФИРМЫ И ДОСТУПНОСТИ ИНФОРМАЦИИ

ОПРЕДЕЛЕНИЕ

ТРЕХМЕРНАЯ МАТРИЦА ВЫБОРА МЕТОДА РАСЧЕТА СТАВКИ ДИСКОНТИРОВАНИЯ

ПО ПРИЗНАКАМ ФИРМЫ И ДОСТУПНОСТИ ИНФОРМАЦИИ

ОПРЕДЕЛЕНИЕ

Слайд 17НЕЛЬЗЯ ВЫБРАТЬ КАКУЮ-ТО ОДНУ МОДЕЛЬ КАК НАИБОЛЕЕ ЭФФЕКТИВНУЮ И ПОДХОДЯЩУЮ ДЛЯ ВСЕХ

НЕЛЬЗЯ ВЫБРАТЬ КАКУЮ-ТО ОДНУ МОДЕЛЬ КАК НАИБОЛЕЕ ЭФФЕКТИВНУЮ И ПОДХОДЯЩУЮ ДЛЯ ВСЕХ

Слайд 18РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ КОМПАНИИ

В ПОСТПРОГНОЗНЫЙ ПЕРИОД

РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ КОМПАНИИ

В ПОСТПРОГНОЗНЫЙ ПЕРИОД

Слайд 19ОПРЕДЕЛЕНИЕ СТОИМОСТИ КОМПАНИИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД ОСНОВАНО НА ПРЕДПОСЫЛКЕ

БИЗНЕС СПОСОБЕН ПРИНОСИТЬ

ОПРЕДЕЛЕНИЕ СТОИМОСТИ КОМПАНИИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД ОСНОВАНО НА ПРЕДПОСЫЛКЕ

БИЗНЕС СПОСОБЕН ПРИНОСИТЬ

Слайд 20МОДЕЛЬ ГОРДОНА

МЕТОД РАСЧЕТА СТОИМОСТИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД

ДЛЯ НОРМАЛЬНО ДЕЙСТВУЮЩЕЙ КОМПАНИИ

ПРЕДПОЛАГАЕТ КАПИТАЛИЗАЦИЮ ГОДОВОГО

МОДЕЛЬ ГОРДОНА

МЕТОД РАСЧЕТА СТОИМОСТИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД

ДЛЯ НОРМАЛЬНО ДЕЙСТВУЮЩЕЙ КОМПАНИИ

ПРЕДПОЛАГАЕТ КАПИТАЛИЗАЦИЮ ГОДОВОГО

Слайд 21РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ КОМПАНИИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД

РАСЧЕТ ВЕЛИЧИНЫ СТОИМОСТИ КОМПАНИИ В ПОСТПРОГНОЗНЫЙ ПЕРИОД

Слайд 22РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ С УЧЕТОМ ЗАКЛЮЧИТЕЛЬНЫХ

РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ С УЧЕТОМ ЗАКЛЮЧИТЕЛЬНЫХ

Слайд 23НЕ ВКЛЮЧАЕТ

СТОИМОСТЬ ИЗБЫТОЧНЫХ (НЕОПЕРАЦИОННЫХ) АКТИВОВ, КОТОРЫЕ НЕ ПРИНИМАЮТ УЧАСТИЯ В ФОРМИРОВАНИИ

НЕ ВКЛЮЧАЕТ

СТОИМОСТЬ ИЗБЫТОЧНЫХ (НЕОПЕРАЦИОННЫХ) АКТИВОВ, КОТОРЫЕ НЕ ПРИНИМАЮТ УЧАСТИЯ В ФОРМИРОВАНИИ

Слайд 24РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ С УЧЕТОМ ЗАКЛЮЧИТЕЛЬНЫХ

РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ С УЧЕТОМ ЗАКЛЮЧИТЕЛЬНЫХ

Слайд 25РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ С УЧЕТОМ ЗАКЛЮЧИТЕЛЬНЫХ

РАСЧЕТ ОБОСНОВАННОЙ ВЕЛИЧИНЫ СТОИМОСТИ БИЗНЕСА МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ С УЧЕТОМ ЗАКЛЮЧИТЕЛЬНЫХ

Слайд 26МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

Слайд 27МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

ПОДХОД ОЦЕНКИ СТОИМОСТИ БИЗНЕСА ИЛИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА ОСНОВЕ ПРИВЕДЕНИЯ

МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

ПОДХОД ОЦЕНКИ СТОИМОСТИ БИЗНЕСА ИЛИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА ОСНОВЕ ПРИВЕДЕНИЯ

Слайд 28МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

V (АНГЛ. VALUE) – СТОИМОСТЬ БИЗНЕСА (ПРОЕКТА)

I (АНГЛ. INCOME) –

МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

V (АНГЛ. VALUE) – СТОИМОСТЬ БИЗНЕСА (ПРОЕКТА)

I (АНГЛ. INCOME) –

Слайд 29МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ НЕОБХОДИМО ОПРЕДЕЛИТЬ КАКОЙ БУДЕТ ВЫБРАН ДОХОД ДЛЯ

МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ НЕОБХОДИМО ОПРЕДЕЛИТЬ КАКОЙ БУДЕТ ВЫБРАН ДОХОД ДЛЯ

Слайд 30МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

Слайд 31МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

МОЖНО ИСПОЛЬЗОВАТЬ

ИЗМЕНЕНИЯ ЗНАЧЕНИЯ ПОТРЕБИТЕЛЬСКИХ ЦЕН ИЗ СТАТИСТИКИ РОССТАТ

ВЫБРАННЫЙ ПОКАЗАТЕЛЬ

МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

МОЖНО ИСПОЛЬЗОВАТЬ

ИЗМЕНЕНИЯ ЗНАЧЕНИЯ ПОТРЕБИТЕЛЬСКИХ ЦЕН ИЗ СТАТИСТИКИ РОССТАТ

ВЫБРАННЫЙ ПОКАЗАТЕЛЬ

Слайд 32МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

ТЕКУЩАЯ НОРМА ДОХОДНОСТИ КАПИТАЛА БИЗНЕСА, ПРЕДСТАВЛЯЕТ СОБОЙ СТОИМОСТЬ КАПИТАЛА (ИМУЩЕСТВА)

МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

ТЕКУЩАЯ НОРМА ДОХОДНОСТИ КАПИТАЛА БИЗНЕСА, ПРЕДСТАВЛЯЕТ СОБОЙ СТОИМОСТЬ КАПИТАЛА (ИМУЩЕСТВА)

Презентация на тему Образование государства в Древнем Египте

Презентация на тему Образование государства в Древнем Египте  Портрет. Натюрморт

Портрет. Натюрморт Масленица идёт

Масленица идёт Моя любимая еда

Моя любимая еда Рисование русского богатыря в доспехах

Рисование русского богатыря в доспехах British customs and traditions

British customs and traditions График функции (1)

График функции (1) Украшение салфетки бахромой (урок технологии)

Украшение салфетки бахромой (урок технологии) Презентация на тему Работа с детьми, требующими особого внимания

Презентация на тему Работа с детьми, требующими особого внимания АЗБУКА БЕЗОПАСНОСТИ

АЗБУКА БЕЗОПАСНОСТИ shrift

shrift Электронное сопровождение к изучению темы: «Теорема Пифагора»

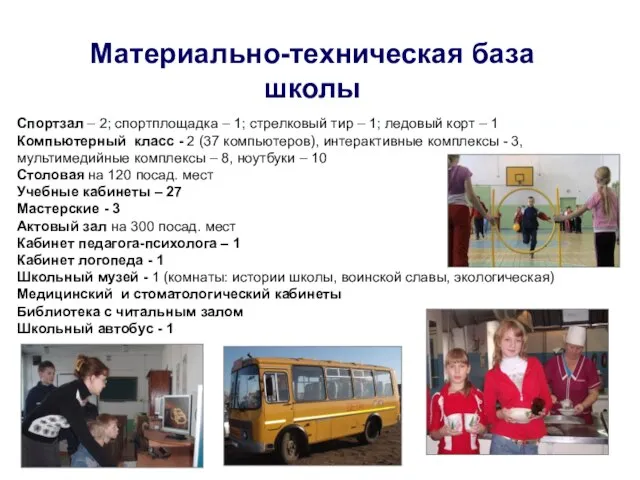

Электронное сопровождение к изучению темы: «Теорема Пифагора» Материально-техническая база школы

Материально-техническая база школы Логарифмическая функция

Логарифмическая функция Схема анализа стихотворения

Схема анализа стихотворения Особенности психического и физиологического развития детей с синдромом Дауна в раннем и младенческом возрасте

Особенности психического и физиологического развития детей с синдромом Дауна в раннем и младенческом возрасте Золотые руки

Золотые руки Ораторская речь, её особенности. Публичное выступление об истории своего края

Ораторская речь, её особенности. Публичное выступление об истории своего края Альтернативный взгляд на лидерствоШубенкова Татьянаконсалтинговая компания «Шубенкова и Партнёры»

Альтернативный взгляд на лидерствоШубенкова Татьянаконсалтинговая компания «Шубенкова и Партнёры» Презентация на тему Игорь Васильевич Лотарев (1887 – 1941)

Презентация на тему Игорь Васильевич Лотарев (1887 – 1941)  Презентация на тему: Эти удивительные пчёлы 3 класс

Презентация на тему: Эти удивительные пчёлы 3 класс Гражданское общество - понятие, функции

Гражданское общество - понятие, функции  Уравнение прямой видаy = kx + l

Уравнение прямой видаy = kx + l Самооценка ученика как фактор достижения планируемых результатов

Самооценка ученика как фактор достижения планируемых результатов Затраты и динамика их изменения. Распределение косвенных затрат

Затраты и динамика их изменения. Распределение косвенных затрат Шесть библейских принципов

Шесть библейских принципов Олимпийская символика

Олимпийская символика Аспекты профессиональной деятельности

Аспекты профессиональной деятельности