- Доходы бюджета. Налоги и иные источники

Содержание

- 2. Вопросы темы Источники доходов. Классики о налогах. История налогов: экзотические налоги. Виды налогов. Пропорциональное, прогрессивное и

- 3. Из прошлой темы: балансирование бюджета и источники доходов Налоги Доходы госпредприятия Доходы от собственности Прочие доходы

- 5. Основной источник: налоги и доходы от ВЭД http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/ Федеральное казначейство: источник данных

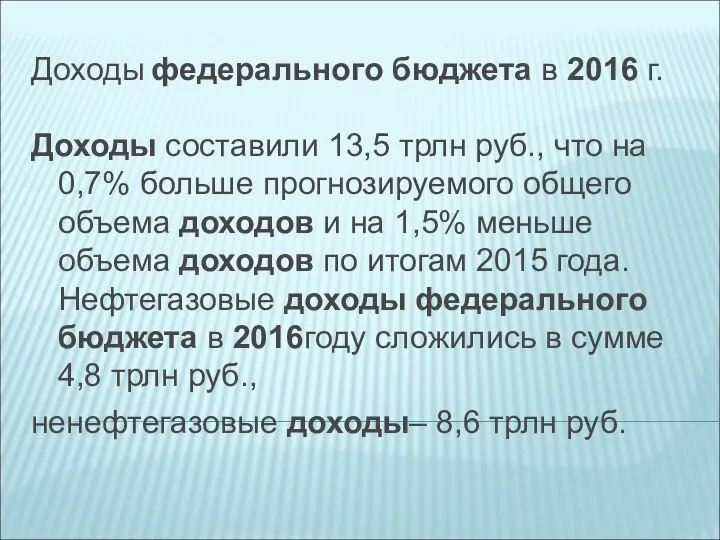

- 6. Доходы федерального бюджета в 2016 г. Доходы составили 13,5 трлн руб., что на 0,7% больше прогнозируемого

- 7. Налоги (Налоговый кодекс) – ч.1 и 2 Налоги: представляют собой обязательные платежи в бюджет, осуществляемые в

- 8. Из истории налогов Налог на воздух сеньора-помидора Налог на дождь (Вроцлав) - налог на использование дождевой

- 9. Великие мысли о налогах Бисмарк: "Налоговый сюртук всегда не впору" Бенджамин Франклин (1706–1790), американский государственный деятель,

- 10. А. Смит и его принципы налогообложения Цель государственной политики в сфере налогового дизайна – минимизация отрицательного

- 11. Принципы налогообложения (по А. Смиту) Соразмерность ( платежеспособность) определенность Удобство Дешевизна (минимальные издержки)

- 12. Принцип соразмерности (платежеспособности) "I. Подданные государства должны, по возможности, соответственно своей способности и силам участвовать в

- 13. Принцип определенности как противодействие волюнтаризму II. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно

- 14. Принцип удобства III. Каждый налог должен взиматься в то время или тем способом, когда и как

- 15. Принцип дешевизны (избыточного налогообложения exceed burden «Каждый налог должен быть так задуман и разработан, чтобы он

- 16. Вопросы налоговой конкуренции «Собственник капитала является в сущности гражданином всего мира и отнюдь не обязан связывать

- 17. Уклонение от уплаты налогов ПО Смиту, в уклонении от уплаты налогов виновно и государство, создающее условия

- 18. Виды налогов и альтернативы налоговой политики Пропорциональное, прогрессивное и регрессивное налогообложение. Преимущества и недостатки применительно к

- 21. Неравномерность налоговой базы в России Источники платежей в федеральный бюджет по субъектам: 28 % всех поступлений

- 22. Кривая Лаффера или хорошо ли для бюджета, когда высокие ставки налогов

- 24. Налоги на природные богатства «ресурсное проклятие» Фонды, аккумулирующие «рентные источники доходов» От арабских стран (Кувейт 1960)

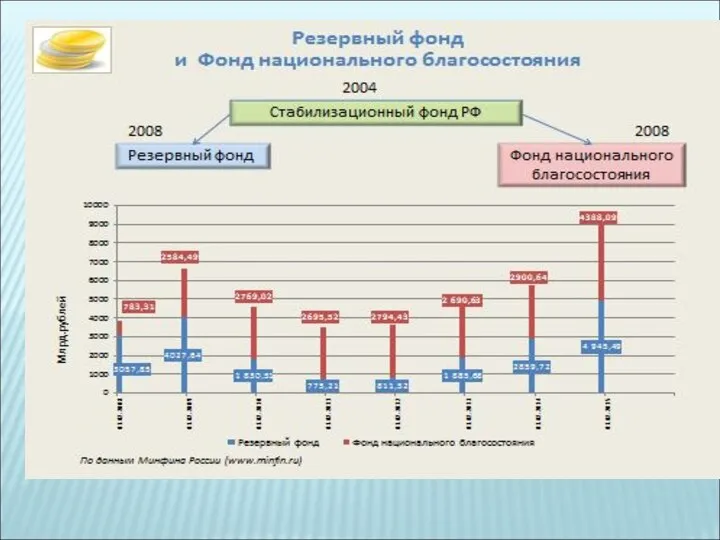

- 26. Формирование, исполнение, использование суверенных фондов РФ Резервный фонд: на 01.12.2017 - 17,05994,64 (1,1% ВВП) Через месяц

- 27. Фонд национального благосостояния Создан для обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации и сбалансированности (покрытия

- 29. Скачать презентацию

Слайд 2Вопросы темы

Источники доходов. Классики о налогах. История налогов: экзотические налоги. Виды налогов.

Вопросы темы

Источники доходов. Классики о налогах. История налогов: экзотические налоги. Виды налогов.

Слайд 3Из прошлой темы: балансирование бюджета и источники доходов

Налоги

Доходы госпредприятия

Доходы от собственности

Прочие доходы

Из прошлой темы: балансирование бюджета и источники доходов

Налоги

Доходы госпредприятия

Доходы от собственности

Прочие доходы

Слайд 5Основной источник: налоги и доходы от ВЭД

http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/

Федеральное казначейство: источник данных

Основной источник: налоги и доходы от ВЭД

http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/

Федеральное казначейство: источник данных

Слайд 6Доходы федерального бюджета в 2016 г.

Доходы составили 13,5 трлн руб., что на 0,7% больше

Доходы федерального бюджета в 2016 г.

Доходы составили 13,5 трлн руб., что на 0,7% больше

Слайд 7Налоги (Налоговый кодекс) – ч.1 и 2

Налоги: представляют собой обязательные платежи

Налоги (Налоговый кодекс) – ч.1 и 2

Налоги: представляют собой обязательные платежи

Слайд 8Из истории налогов

Налог на воздух сеньора-помидора Налог на дождь (Вроцлав) - налог

Из истории налогов

Налог на воздух сеньора-помидора Налог на дождь (Вроцлав) - налог

Слайд 9Великие мысли о налогах

Бисмарк: "Налоговый сюртук всегда не впору"

Бенджамин Франклин (1706–1790),

Великие мысли о налогах

Бисмарк: "Налоговый сюртук всегда не впору"

Бенджамин Франклин (1706–1790),

Слайд 10А. Смит и его принципы налогообложения

Цель государственной политики в сфере налогового дизайна

А. Смит и его принципы налогообложения

Цель государственной политики в сфере налогового дизайна

Слайд 11Принципы налогообложения (по А. Смиту)

Соразмерность ( платежеспособность)

определенность

Удобство

Дешевизна (минимальные издержки)

Принципы налогообложения (по А. Смиту)

Соразмерность ( платежеспособность)

определенность

Удобство

Дешевизна (минимальные издержки)

Слайд 12Принцип соразмерности (платежеспособности)

"I. Подданные государства должны, по возможности, соответственно своей способности

Принцип соразмерности (платежеспособности)

"I. Подданные государства должны, по возможности, соответственно своей способности

Слайд 13Принцип определенности как противодействие волюнтаризму

II. Налог, который обязывается уплачивать каждое отдельное лицо,

Принцип определенности как противодействие волюнтаризму

II. Налог, который обязывается уплачивать каждое отдельное лицо,

Слайд 14Принцип удобства

III. Каждый налог должен взиматься в то время или тем способом,

Принцип удобства

III. Каждый налог должен взиматься в то время или тем способом,

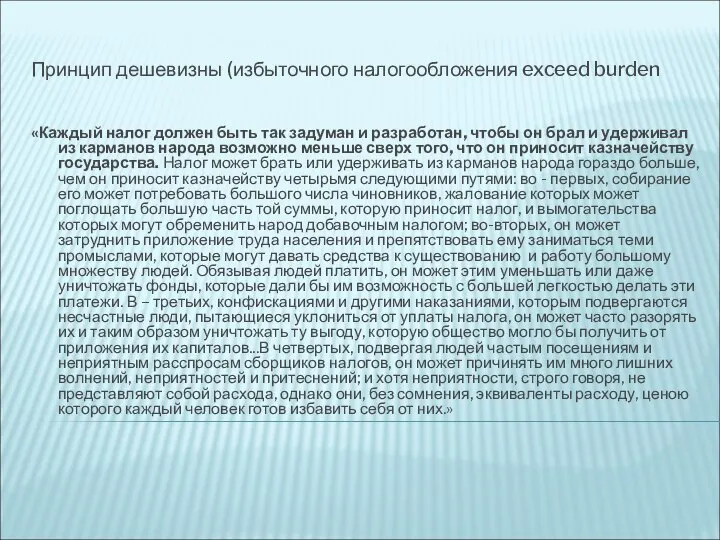

Слайд 15Принцип дешевизны (избыточного налогообложения exceed burden

«Каждый налог должен быть так задуман и

Принцип дешевизны (избыточного налогообложения exceed burden

«Каждый налог должен быть так задуман и

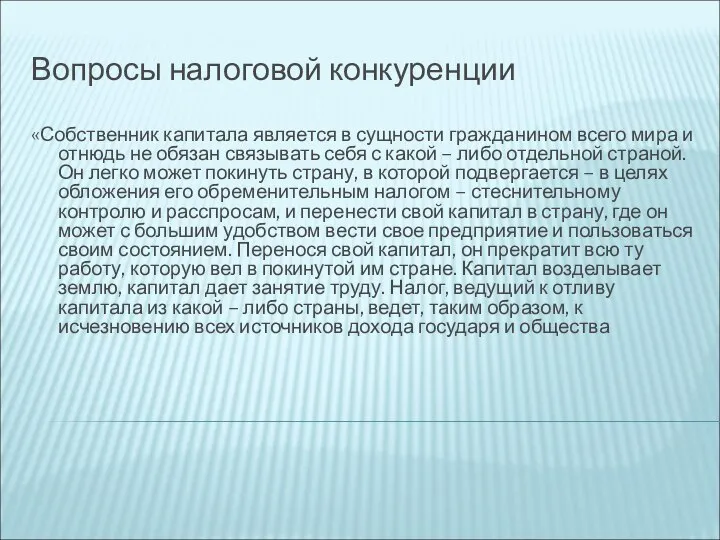

Слайд 16Вопросы налоговой конкуренции

«Собственник капитала является в сущности гражданином всего мира и отнюдь

Вопросы налоговой конкуренции

«Собственник капитала является в сущности гражданином всего мира и отнюдь

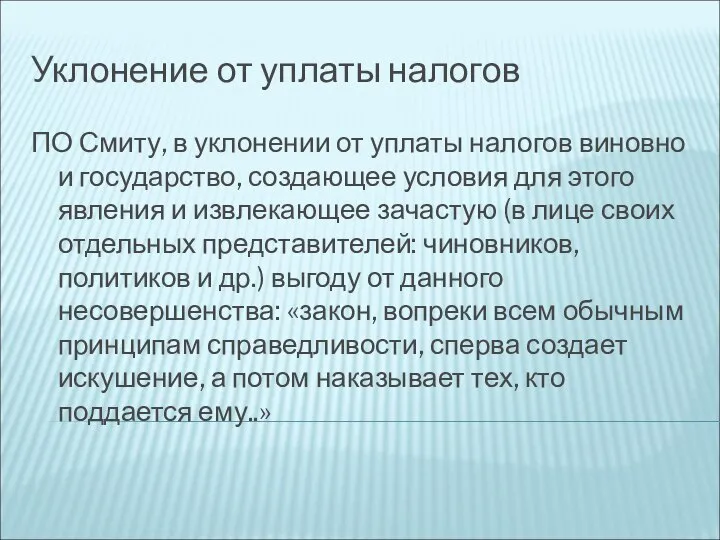

Слайд 17Уклонение от уплаты налогов

ПО Смиту, в уклонении от уплаты налогов виновно и

Уклонение от уплаты налогов

ПО Смиту, в уклонении от уплаты налогов виновно и

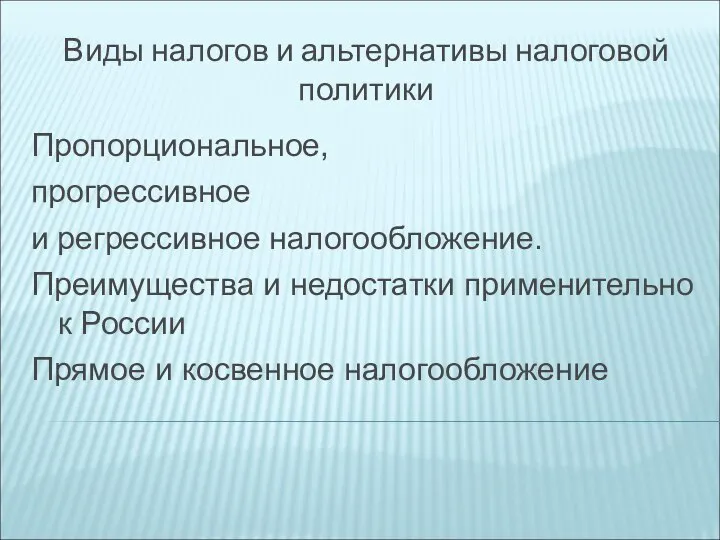

Слайд 18Виды налогов и альтернативы налоговой политики

Пропорциональное,

прогрессивное

и регрессивное налогообложение.

Преимущества и недостатки

Виды налогов и альтернативы налоговой политики

Пропорциональное,

прогрессивное

и регрессивное налогообложение.

Преимущества и недостатки

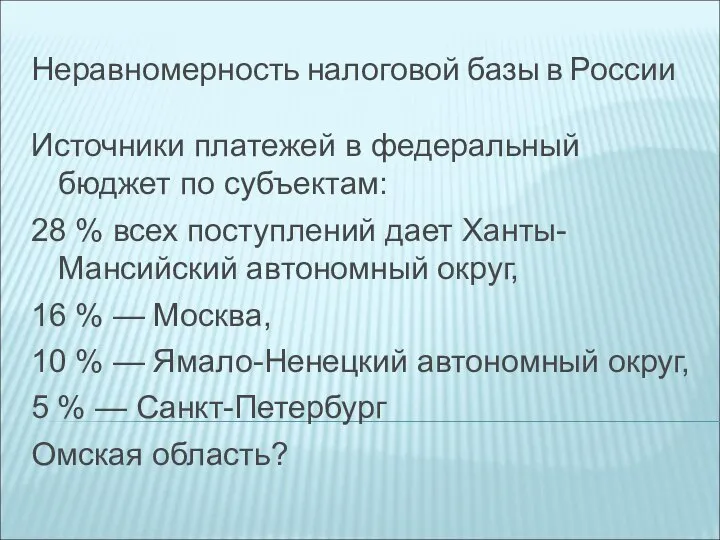

Слайд 21Неравномерность налоговой базы в России

Источники платежей в федеральный бюджет по субъектам:

28 % всех

Неравномерность налоговой базы в России

Источники платежей в федеральный бюджет по субъектам:

28 % всех

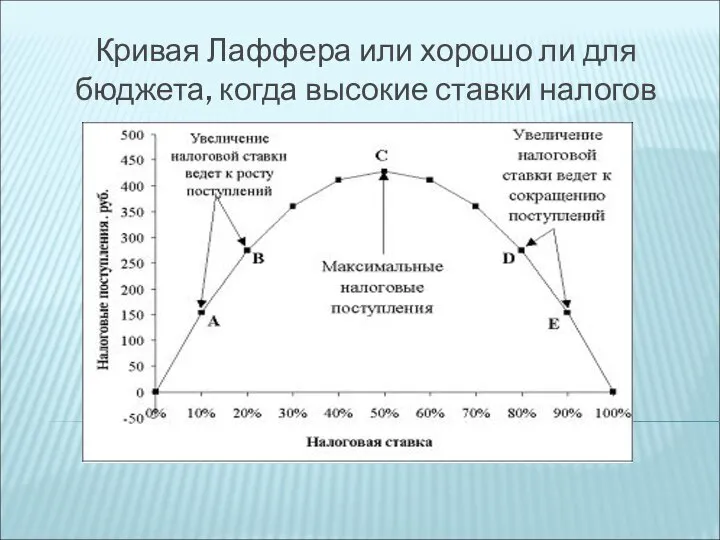

Слайд 22Кривая Лаффера или хорошо ли для бюджета, когда высокие ставки налогов

Кривая Лаффера или хорошо ли для бюджета, когда высокие ставки налогов

Слайд 24Налоги на природные богатства

«ресурсное проклятие»

Фонды, аккумулирующие «рентные источники доходов»

От арабских стран (Кувейт

Налоги на природные богатства

«ресурсное проклятие»

Фонды, аккумулирующие «рентные источники доходов»

От арабских стран (Кувейт

Слайд 26Формирование, исполнение, использование суверенных фондов РФ

Резервный фонд: на 01.12.2017 - 17,05994,64 (1,1%

Формирование, исполнение, использование суверенных фондов РФ

Резервный фонд: на 01.12.2017 - 17,05994,64 (1,1%

Слайд 27Фонд национального благосостояния

Создан для обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации

Фонд национального благосостояния

Создан для обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации

Аграрная реформа Столыпина и российское общество

Аграрная реформа Столыпина и российское общество Расследование, оформление и действия при возникновении несчастных случаев. Нормативно-правовые акты

Расследование, оформление и действия при возникновении несчастных случаев. Нормативно-правовые акты Composition Your opinion

Composition Your opinion ВКР: Схема планировочной организации земельного участка Санкт-петербургский Стрелковый тир

ВКР: Схема планировочной организации земельного участка Санкт-петербургский Стрелковый тир Значение дыхания. Органы дыхательной системы. Заболевания дыхательных путей

Значение дыхания. Органы дыхательной системы. Заболевания дыхательных путей Оригами

Оригами М.Ю.Лермонтова «Герой нашего времени»

М.Ю.Лермонтова «Герой нашего времени» Презентация на тему ПДД - Переход улицы

Презентация на тему ПДД - Переход улицы  Система гемостаза во время беременности. Возможности лабораторной диагностики

Система гемостаза во время беременности. Возможности лабораторной диагностики Микроминиатюры Анатолия Коненко

Микроминиатюры Анатолия Коненко Как сделать работу проще и развивать компанию вместе

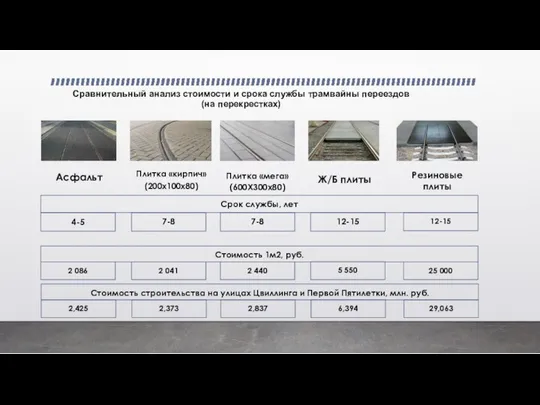

Как сделать работу проще и развивать компанию вместе Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)

Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках) Угадай учителя для 5-классников

Угадай учителя для 5-классников МОУ Краснокустовская сош

МОУ Краснокустовская сош Презентация на тему СВОБОДНОЕ ПАДЕНИЕ ТЕЛ. ДВИЖЕНИЕ С УСКОРЕНИЕМ СВОБОДНОГО ПАДЕНИЯ

Презентация на тему СВОБОДНОЕ ПАДЕНИЕ ТЕЛ. ДВИЖЕНИЕ С УСКОРЕНИЕМ СВОБОДНОГО ПАДЕНИЯ  Презентация на тему Изготовление новогодней игрушки

Презентация на тему Изготовление новогодней игрушки  Повышение мотивации учебной деятельности учащихся на уроках географии

Повышение мотивации учебной деятельности учащихся на уроках географии Правовое положение субъектов малого предпринимательства

Правовое положение субъектов малого предпринимательства Презентация на тему The numerals Числительные

Презентация на тему The numerals Числительные Составление эффективных процессуальных документов

Составление эффективных процессуальных документов КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ

КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ Кокс

Кокс Информационные системы в экономике

Информационные системы в экономике Виды (источники) доказательств

Виды (источники) доказательств Построение графика квадратичной функции

Построение графика квадратичной функции Типы текстовых редакторов

Типы текстовых редакторов Буквы Зз - Сс

Буквы Зз - Сс Устаревшие слова и неологизмы

Устаревшие слова и неологизмы