- Доходы, расходы, финансовые результаты и рентабельность организации. Налоги и сборы. (Тема 7.3)

Содержание

- 2. 7.3. Налоги и сборы Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

- 3. Сбор – обязательный взнос понимается взнос, взимаемый с организаций и физических лиц, уплата которого является одним

- 4. Отличительные черты налогов Индивидуально безвозмездный характер; Принудительный (обязательный) характер; Законодательный характер; Использование налогов на выполнение публичных

- 5. Функции налогов: Фискальная функция Регулирующая функция; Контрольная функция

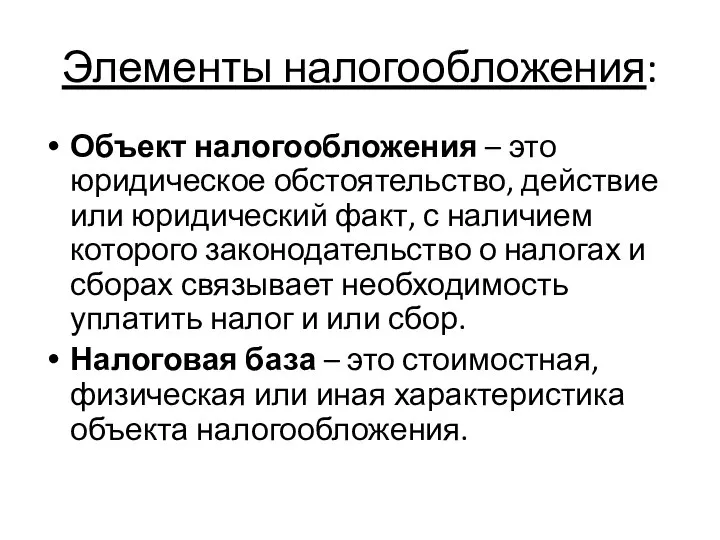

- 6. Элементы налогообложения: Объект налогообложения – это юридическое обстоятельство, действие или юридический факт, с наличием которого законодательство

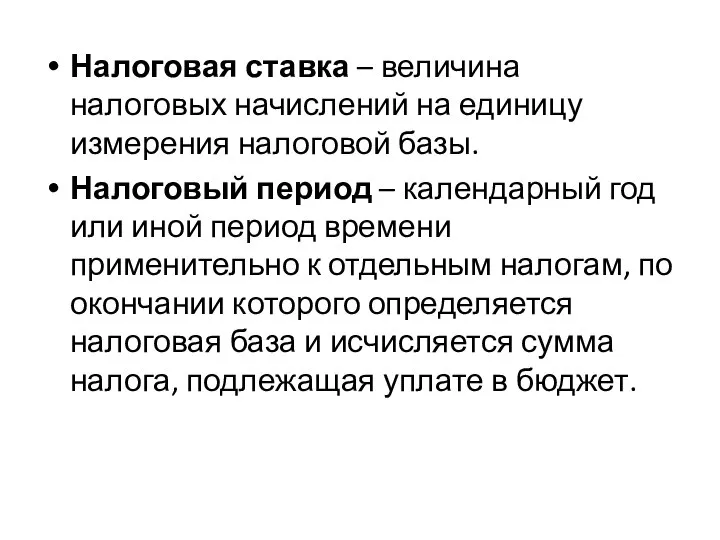

- 7. Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы. Налоговый период – календарный год

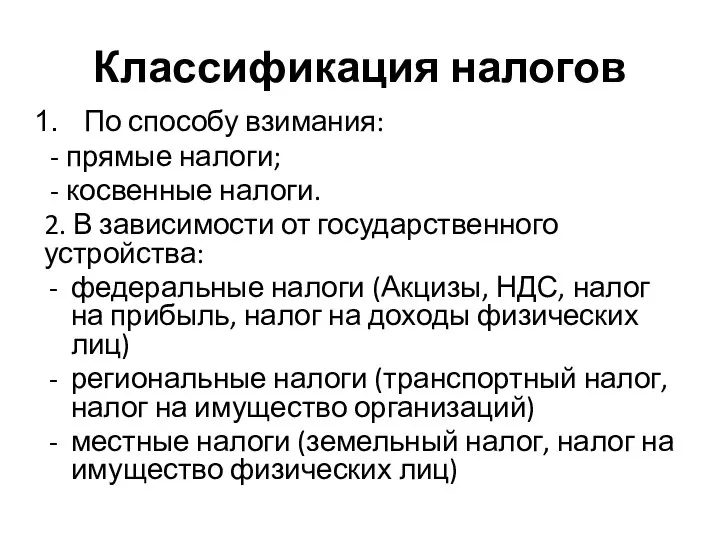

- 8. Классификация налогов По способу взимания: - прямые налоги; - косвенные налоги. 2. В зависимости от государственного

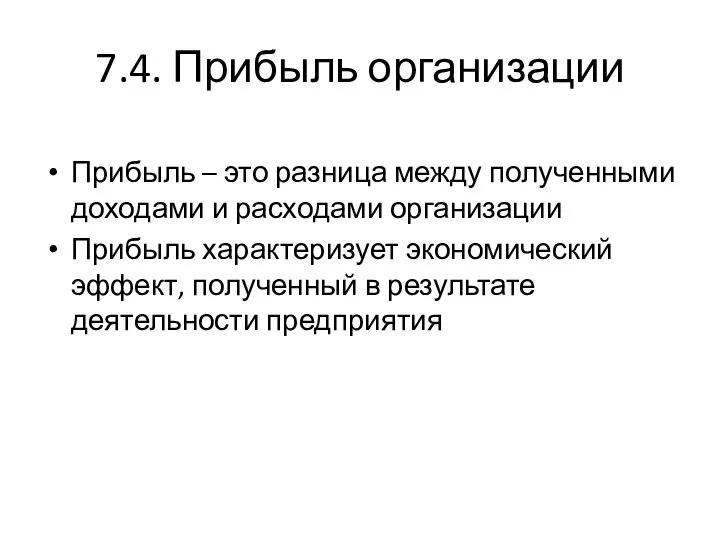

- 9. 7.4. Прибыль организации Прибыль – это разница между полученными доходами и расходами организации Прибыль характеризует экономический

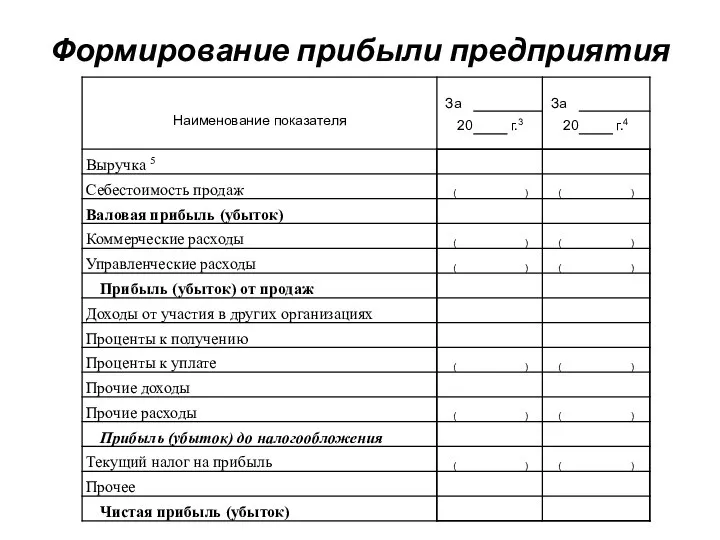

- 10. Формирование прибыли предприятия

- 11. Коммерческие расходы: расходы на рекламу продукции (работ, услуг); вознаграждения, уплаченные посредническим организациям; расходы на транспортировку продукции

- 12. Управленческие расходы отражают общехозяйственные расходы предприятия. (заработная плата управленческого персонала, оплата информационных, консультационных аудиторских услуг и

- 13. Чистая прибыль – разность между прибылью до налогообложения и суммой текущего налога на прибыль. Чистая прибыль

- 14. Принципы распределения прибыли: Прибыль, остающаяся в распоряжении предприятия, должна обеспечивать его дальнейшее развитие Распределение прибыли должно

- 15. Направления использования прибыли, оставшейся в распоряжении предприятия Накопление (на расширение производства, пополнение оборотных средств и прочие

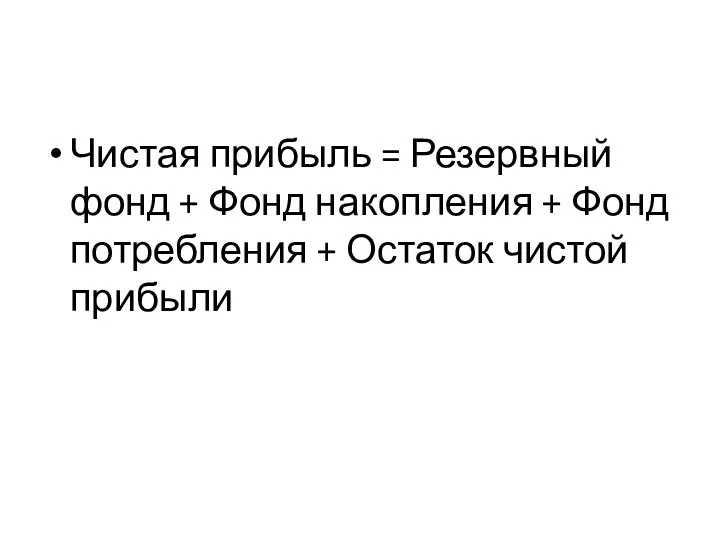

- 16. Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления + Остаток чистой прибыли

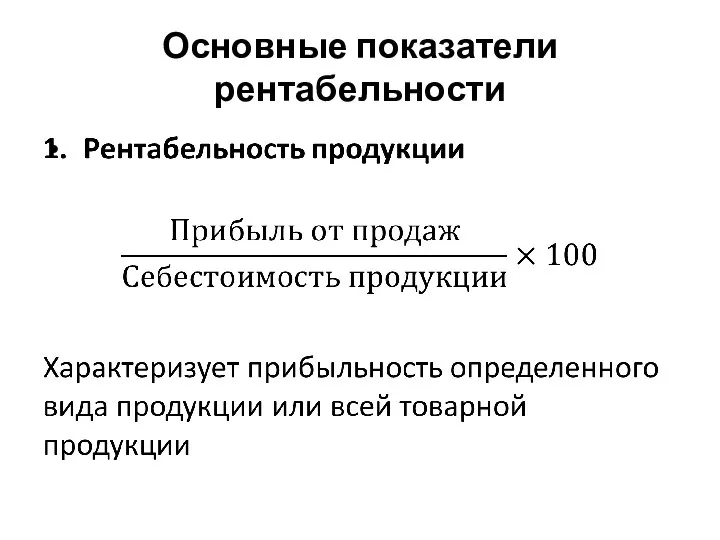

- 17. 7.5. Система показателей рентабельности Рентабельность – это показатель, отражающий результативность (эффективность) работы предприятия за определенный период

- 18. Основные показатели рентабельности

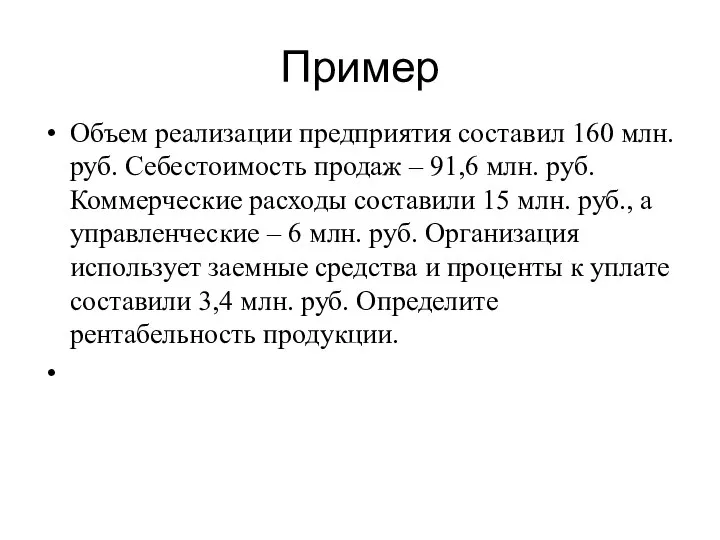

- 19. Пример Объем реализации предприятия составил 160 млн. руб. Себестоимость продаж – 91,6 млн. руб. Коммерческие расходы

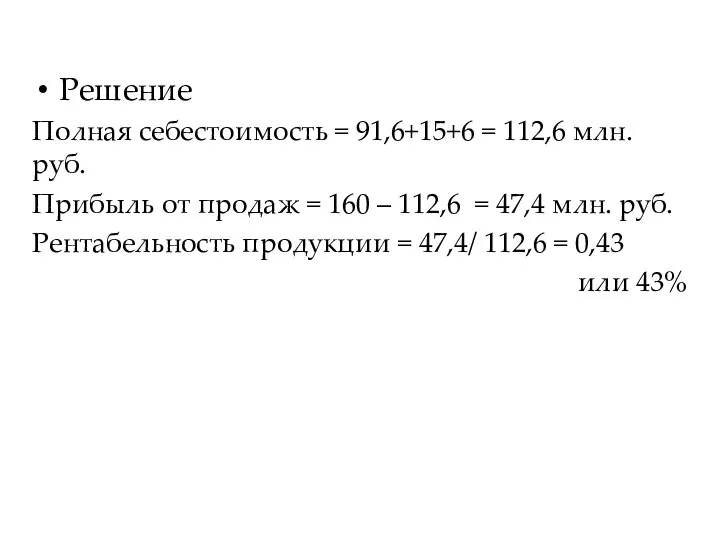

- 20. Решение Полная себестоимость = 91,6+15+6 = 112,6 млн. руб. Прибыль от продаж = 160 – 112,6

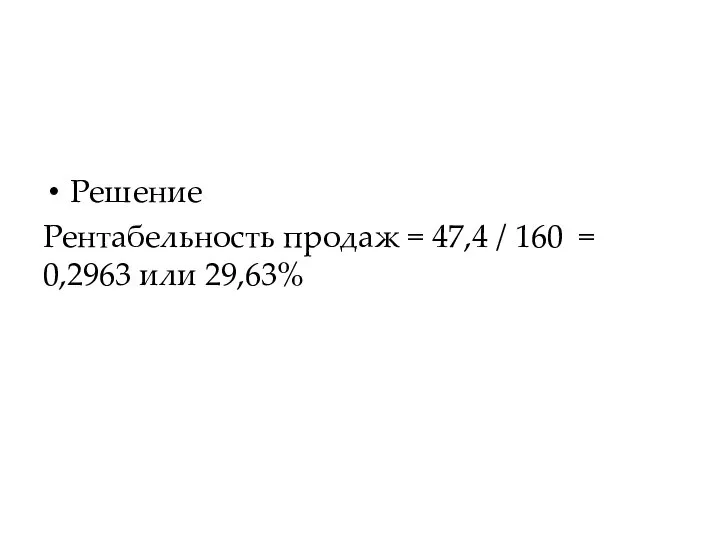

- 22. Решение Рентабельность продаж = 47,4 / 160 = 0,2963 или 29,63%

- 24. Пример. По результатам 2018 года выручка ПАО «ХYZ» составила 1 236 млн. руб., полная себестоимость –

- 27. Пример. Используя данные предыдущей задачи определите финансовую рентабельность, если среднегодовая стоимость собственного капитала составила 15 362

- 29. Скачать презентацию

Слайд 3Сбор – обязательный взнос понимается взнос, взимаемый с организаций и физических лиц,

Сбор – обязательный взнос понимается взнос, взимаемый с организаций и физических лиц,

Слайд 4Отличительные черты налогов

Индивидуально безвозмездный характер;

Принудительный (обязательный) характер;

Законодательный характер;

Использование налогов на выполнение публичных

Отличительные черты налогов

Индивидуально безвозмездный характер;

Принудительный (обязательный) характер;

Законодательный характер;

Использование налогов на выполнение публичных

Слайд 5Функции налогов:

Фискальная функция

Регулирующая функция;

Контрольная функция

Функции налогов:

Фискальная функция

Регулирующая функция;

Контрольная функция

Слайд 6Элементы налогообложения:

Объект налогообложения – это юридическое обстоятельство, действие или юридический факт, с

Элементы налогообложения:

Объект налогообложения – это юридическое обстоятельство, действие или юридический факт, с

Слайд 7Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

Налоговый период

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

Налоговый период

Слайд 8Классификация налогов

По способу взимания:

- прямые налоги;

- косвенные налоги.

2. В зависимости

Классификация налогов

По способу взимания:

- прямые налоги;

- косвенные налоги.

2. В зависимости

Слайд 97.4. Прибыль организации

Прибыль – это разница между полученными доходами и расходами организации

Прибыль

7.4. Прибыль организации

Прибыль – это разница между полученными доходами и расходами организации

Прибыль

Слайд 10Формирование прибыли предприятия

Формирование прибыли предприятия

Слайд 11Коммерческие расходы: расходы на рекламу продукции (работ, услуг); вознаграждения, уплаченные посредническим организациям;

Коммерческие расходы: расходы на рекламу продукции (работ, услуг); вознаграждения, уплаченные посредническим организациям;

Слайд 12Управленческие расходы отражают общехозяйственные расходы предприятия. (заработная плата управленческого персонала, оплата информационных,

Управленческие расходы отражают общехозяйственные расходы предприятия. (заработная плата управленческого персонала, оплата информационных,

Слайд 13Чистая прибыль – разность между прибылью до налогообложения и суммой текущего налога

Чистая прибыль – разность между прибылью до налогообложения и суммой текущего налога

Слайд 14Принципы распределения прибыли:

Прибыль, остающаяся в распоряжении предприятия, должна обеспечивать его дальнейшее развитие

Распределение

Принципы распределения прибыли:

Прибыль, остающаяся в распоряжении предприятия, должна обеспечивать его дальнейшее развитие

Распределение

Слайд 15Направления использования прибыли, оставшейся в распоряжении предприятия

Накопление (на расширение производства, пополнение оборотных

Направления использования прибыли, оставшейся в распоряжении предприятия

Накопление (на расширение производства, пополнение оборотных

Слайд 16Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления +

Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления +

Слайд 177.5. Система показателей рентабельности

Рентабельность – это показатель, отражающий результативность (эффективность) работы предприятия

7.5. Система показателей рентабельности

Рентабельность – это показатель, отражающий результативность (эффективность) работы предприятия

Слайд 18Основные показатели рентабельности

Основные показатели рентабельности

Слайд 19Пример

Объем реализации предприятия составил 160 млн. руб. Себестоимость продаж – 91,6 млн.

Пример

Объем реализации предприятия составил 160 млн. руб. Себестоимость продаж – 91,6 млн.

Слайд 20Решение

Полная себестоимость = 91,6+15+6 = 112,6 млн. руб.

Прибыль от продаж =

Решение

Полная себестоимость = 91,6+15+6 = 112,6 млн. руб.

Прибыль от продаж =

Слайд 22Решение

Рентабельность продаж = 47,4 / 160 = 0,2963 или 29,63%

Рентабельность продаж = 47,4 / 160 = 0,2963 или 29,63%

Слайд 24Пример.

По результатам 2018 года выручка ПАО «ХYZ» составила 1 236 млн.

Пример.

По результатам 2018 года выручка ПАО «ХYZ» составила 1 236 млн.

Слайд 27Пример. Используя данные предыдущей задачи определите финансовую рентабельность, если среднегодовая стоимость собственного

Пример. Используя данные предыдущей задачи определите финансовую рентабельность, если среднегодовая стоимость собственного

Branderburg

Branderburg ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH

ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504

Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504  ИСТОРИЯ ОРУЖИЯ

ИСТОРИЯ ОРУЖИЯ Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования

Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования Индивидуальный жилой дом

Индивидуальный жилой дом Горные породы и минералы, слагающие земную кору

Горные породы и минералы, слагающие земную кору Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА»

Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА» Экзотические и перспективные виды электростанций

Экзотические и перспективные виды электростанций Профессиональные кадровые и бухгалтерские услуги

Профессиональные кадровые и бухгалтерские услуги Предмет стереометрия. Аксиомы стереометрии

Предмет стереометрия. Аксиомы стереометрии My Pets

My Pets  Величие многонациональной российской культуры

Величие многонациональной российской культуры Управление собственным капиталом корпорации

Управление собственным капиталом корпорации Презентация на тему Храмы Древней Греции

Презентация на тему Храмы Древней Греции  Механическая кулинарная обработка рыбы

Механическая кулинарная обработка рыбы Декоративные водоемы, ручьи и фонтаны (фотографии)

Декоративные водоемы, ручьи и фонтаны (фотографии) 10+ Интересни начини како да се користи Интернет за Маркетинг

10+ Интересни начини како да се користи Интернет за Маркетинг  Литьё. Что такое литьё?

Литьё. Что такое литьё? Ориентир на клиентов. SMM Маяк

Ориентир на клиентов. SMM Маяк Планирование продаж

Планирование продаж Проблемы морального и эмоционального развития в дошкольном возрасте

Проблемы морального и эмоционального развития в дошкольном возрасте Как празднуют Новый год в разных странах

Как празднуют Новый год в разных странах ИТ Стратегия

ИТ Стратегия Физиология питания

Физиология питания Грамоты на соревнования

Грамоты на соревнования Формы обобщения собственного опыта работы

Формы обобщения собственного опыта работы Nucleul ARM Cortex M

Nucleul ARM Cortex M