- Доклад на тему:

Содержание

- 2. Классификация оборудования в соответствии с ТН ВЭД ТС. Ввоз оборудования по договору лизинга. Проблемы ввоза нефтегазового

- 3. I. Классификация товаров в соответствии с ТН ВЭД ТС.

- 4. Установка для бурения на самоходном шасси, товарная позиция 8705 ТН ВЭД ТС (распоряжение ФТС России от

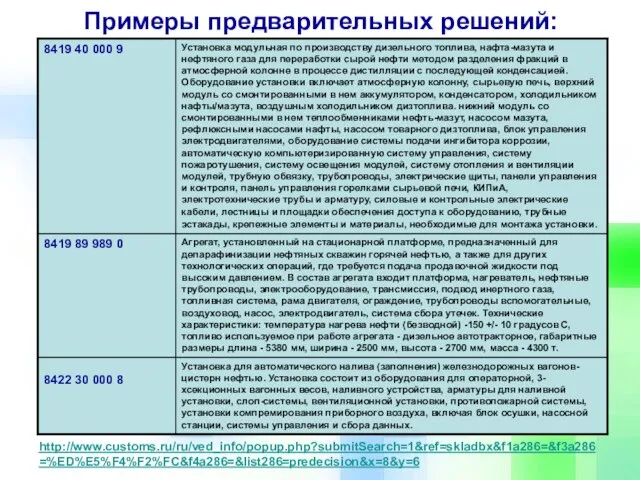

- 5. Примеры предварительных решений: http://www.customs.ru/ru/ved_info/popup.php?submitSearch=1&ref=skladbx&f1a286=&f3a286=%ED%E5%F4%F2%FC&f4a286=&list286=predecision&x=8&y=6

- 6. Примеры предварительных решений о классификации буровых установок: информация с сайта ФТС России www www. www.customs www.customs.

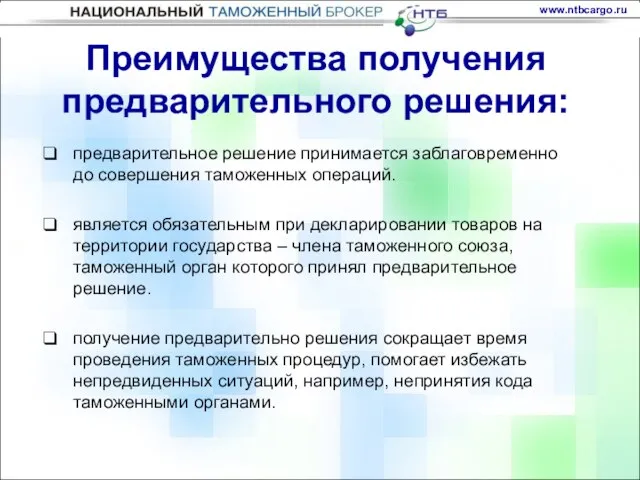

- 7. Преимущества получения предварительного решения: предварительное решение принимается заблаговременно до совершения таможенных операций. является обязательным при декларировании

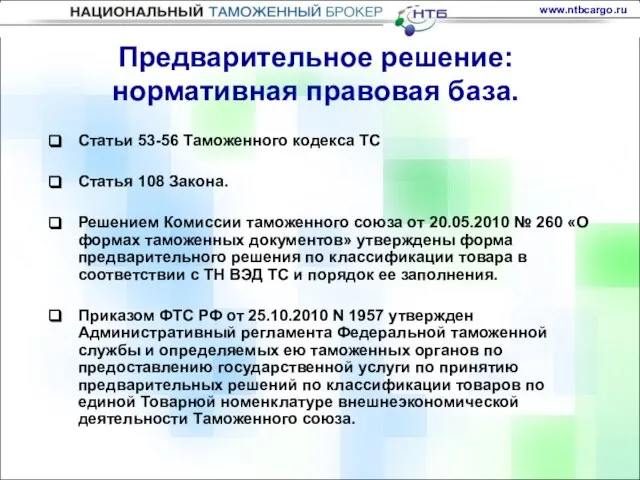

- 8. Статьи 53-56 Таможенного кодекса ТС Статья 108 Закона. Решением Комиссии таможенного союза от 20.05.2010 № 260

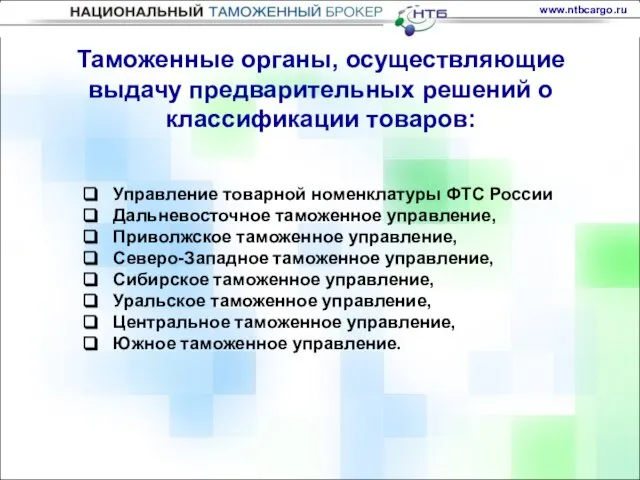

- 9. Управление товарной номенклатуры ФТС России Дальневосточное таможенное управление, Приволжское таможенное управление, Северо-Западное таможенное управление, Сибирское таможенное

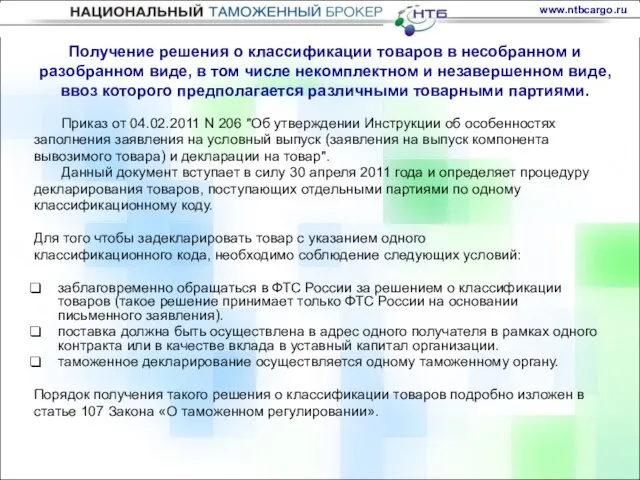

- 10. Получение решения о классификации товаров в несобранном и разобранном виде, в том числе некомплектном и незавершенном

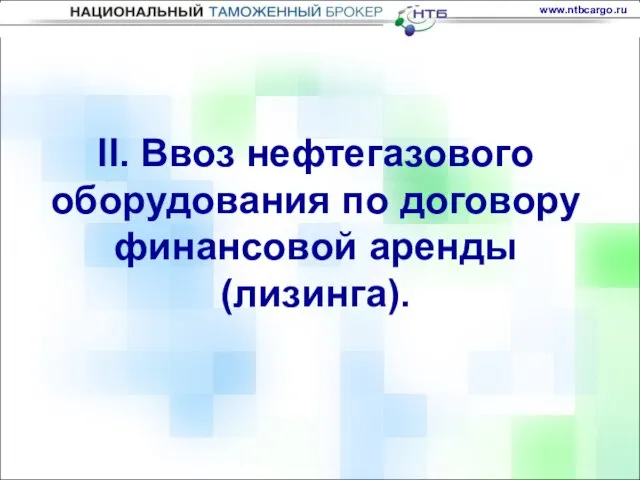

- 11. II. Ввоз нефтегазового оборудования по договору финансовой аренды (лизинга).

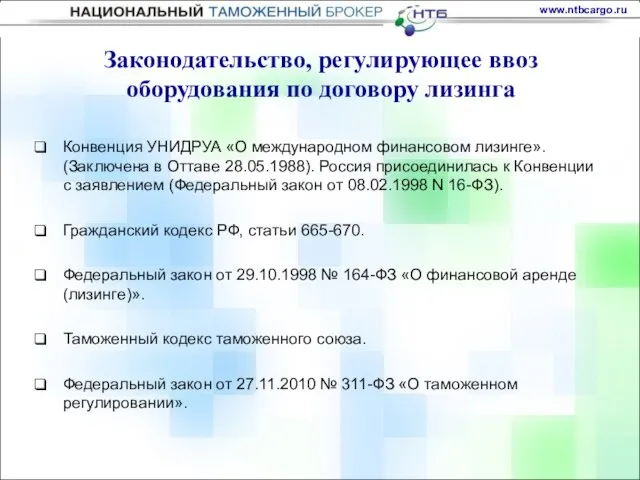

- 12. Конвенция УНИДРУА «О международном финансовом лизинге». (Заключена в Оттаве 28.05.1988). Россия присоединилась к Конвенции с заявлением

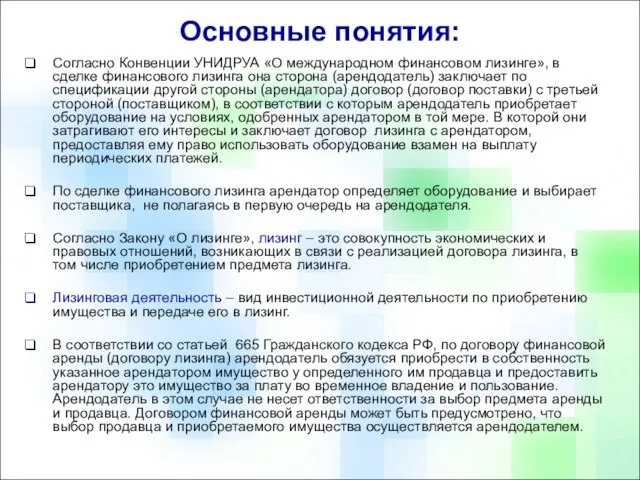

- 13. Согласно Конвенции УНИДРУА «О международном финансовом лизинге», в сделке финансового лизинга она сторона (арендодатель) заключает по

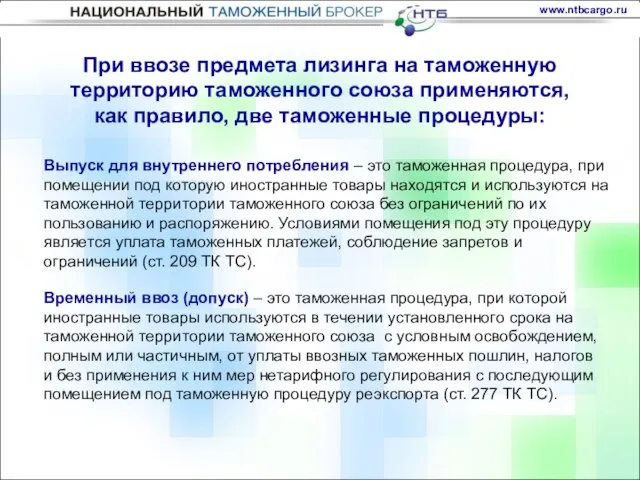

- 14. Временный ввоз (допуск) – это таможенная процедура, при которой иностранные товары используются в течении установленного срока

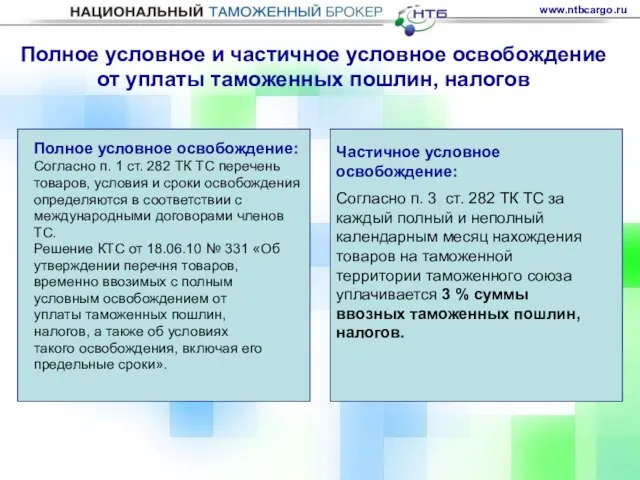

- 15. Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов Полное условное освобождение: Согласно п.

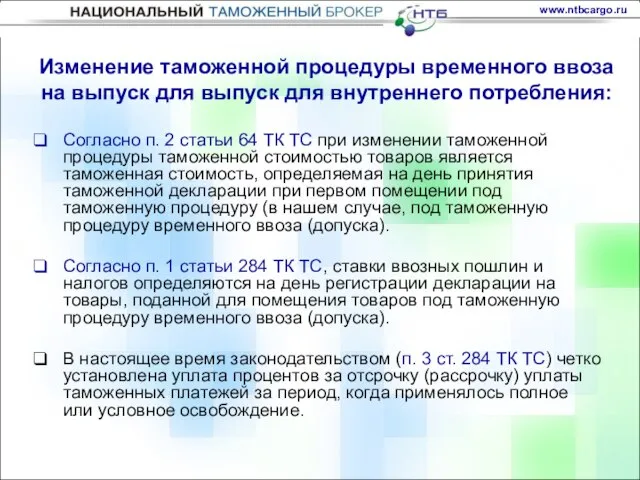

- 16. Изменение таможенной процедуры временного ввоза на выпуск для выпуск для внутреннего потребления: Согласно п. 2 статьи

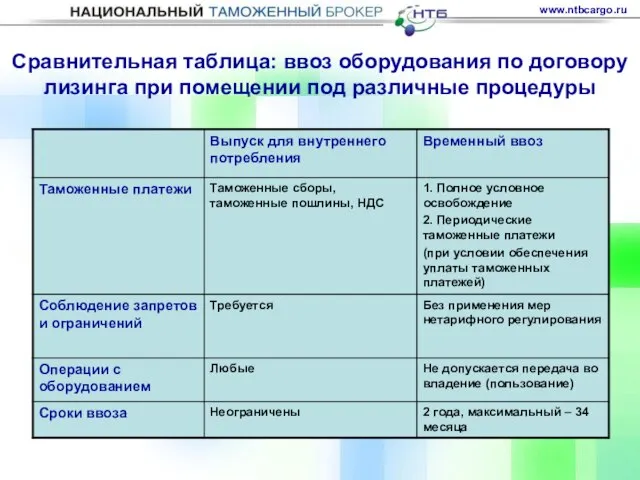

- 17. Сравнительная таблица: ввоз оборудования по договору лизинга при помещении под различные процедуры

- 18. III. Проблемы ввоза нефтегазового оборудования в качестве вклада в уставный капитал организации с иностранными инвестициями

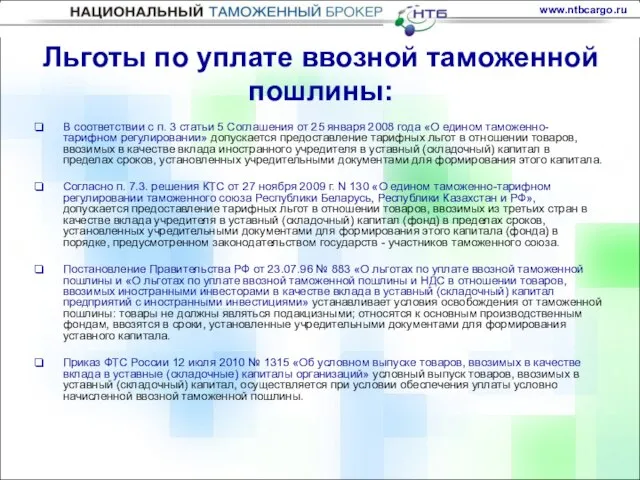

- 19. В соответствии с п. 3 статьи 5 Соглашения от 25 января 2008 года «О едином таможенно-тарифном

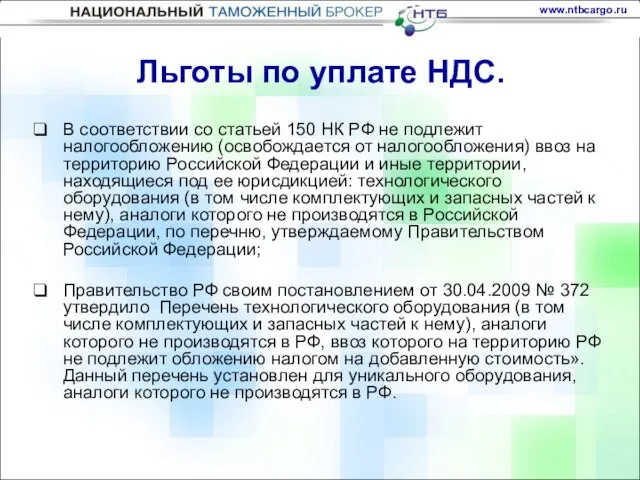

- 20. В соответствии со статьей 150 НК РФ не подлежит налогообложению (освобождается от налогообложения) ввоз на территорию

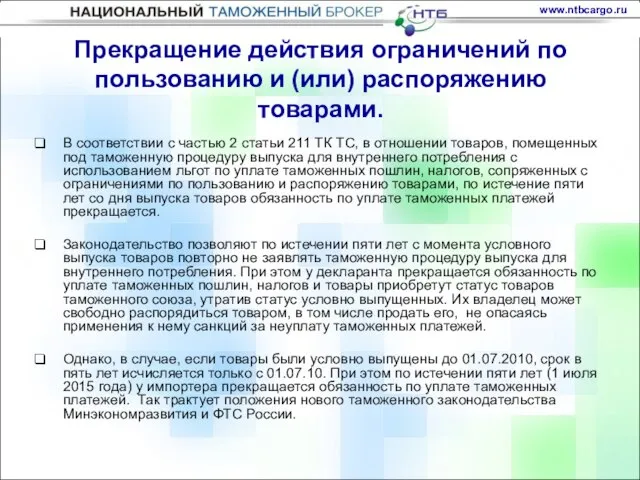

- 21. В соответствии с частью 2 статьи 211 ТК ТС, в отношении товаров, помещенных под таможенную процедуру

- 23. Скачать презентацию

Слайд 2Классификация оборудования в соответствии с ТН ВЭД ТС.

Ввоз оборудования по договору лизинга.

Проблемы

Классификация оборудования в соответствии с ТН ВЭД ТС.

Ввоз оборудования по договору лизинга.

Проблемы

Слайд 3I. Классификация товаров в соответствии с ТН ВЭД ТС.

I. Классификация товаров в соответствии с ТН ВЭД ТС.

Слайд 4

Установка для бурения на самоходном шасси, товарная позиция 8705 ТН ВЭД

Установка для бурения на самоходном шасси, товарная позиция 8705 ТН ВЭД

Слайд 5Примеры предварительных решений:

http://www.customs.ru/ru/ved_info/popup.php?submitSearch=1&ref=skladbx&f1a286=&f3a286=%ED%E5%F4%F2%FC&f4a286=&list286=predecision&x=8&y=6

Примеры предварительных решений:

http://www.customs.ru/ru/ved_info/popup.php?submitSearch=1&ref=skladbx&f1a286=&f3a286=%ED%E5%F4%F2%FC&f4a286=&list286=predecision&x=8&y=6

Слайд 6Примеры предварительных решений о классификации буровых установок: информация с сайта ФТС России

Примеры предварительных решений о классификации буровых установок: информация с сайта ФТС России

Слайд 7Преимущества получения предварительного решения:

предварительное решение принимается заблаговременно до совершения таможенных операций.

является обязательным

Преимущества получения предварительного решения:

предварительное решение принимается заблаговременно до совершения таможенных операций.

является обязательным

Слайд 8Статьи 53-56 Таможенного кодекса ТС

Статья 108 Закона.

Решением Комиссии таможенного союза от 20.05.2010

Статья 108 Закона.

Решением Комиссии таможенного союза от 20.05.2010

Слайд 9

Управление товарной номенклатуры ФТС России

Дальневосточное таможенное управление,

Приволжское таможенное управление,

Северо-Западное таможенное

Управление товарной номенклатуры ФТС России

Дальневосточное таможенное управление,

Приволжское таможенное управление,

Северо-Западное таможенное

Слайд 10Получение решения о классификации товаров в несобранном и разобранном виде, в том

Получение решения о классификации товаров в несобранном и разобранном виде, в том

Слайд 11II. Ввоз нефтегазового оборудования по договору финансовой аренды (лизинга).

II. Ввоз нефтегазового оборудования по договору финансовой аренды (лизинга).

Слайд 12Конвенция УНИДРУА «О международном финансовом лизинге». (Заключена в Оттаве 28.05.1988). Россия присоединилась

Конвенция УНИДРУА «О международном финансовом лизинге». (Заключена в Оттаве 28.05.1988). Россия присоединилась

Слайд 13Согласно Конвенции УНИДРУА «О международном финансовом лизинге», в сделке финансового лизинга она

Согласно Конвенции УНИДРУА «О международном финансовом лизинге», в сделке финансового лизинга она

Слайд 14Временный ввоз (допуск) – это таможенная процедура, при которой иностранные товары используются

Временный ввоз (допуск) – это таможенная процедура, при которой иностранные товары используются

Слайд 15Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов

Полное условное

Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов

Полное условное

Слайд 16Изменение таможенной процедуры временного ввоза на выпуск для выпуск для внутреннего потребления:

Согласно

Изменение таможенной процедуры временного ввоза на выпуск для выпуск для внутреннего потребления:

Согласно

Слайд 17Сравнительная таблица: ввоз оборудования по договору лизинга при помещении под различные процедуры

Сравнительная таблица: ввоз оборудования по договору лизинга при помещении под различные процедуры

Слайд 18III. Проблемы ввоза нефтегазового оборудования в качестве вклада в уставный капитал организации

III. Проблемы ввоза нефтегазового оборудования в качестве вклада в уставный капитал организации

Слайд 19В соответствии с п. 3 статьи 5 Соглашения от 25 января 2008

В соответствии с п. 3 статьи 5 Соглашения от 25 января 2008

Слайд 20В соответствии со статьей 150 НК РФ не подлежит налогообложению (освобождается от

В соответствии со статьей 150 НК РФ не подлежит налогообложению (освобождается от

Слайд 21В соответствии с частью 2 статьи 211 ТК ТС, в отношении товаров,

В соответствии с частью 2 статьи 211 ТК ТС, в отношении товаров,

Увеличение числа в 10,100,1000 раз

Увеличение числа в 10,100,1000 раз Презентация на тему Подобные треугольники

Презентация на тему Подобные треугольники  Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Презентация на тему Проверка вычитания

Презентация на тему Проверка вычитания  Разработка и внедрение системы точного позиционирования рольганг - телег ЛПЦ-4 средствами АСУ ТП ЛЗС №2

Разработка и внедрение системы точного позиционирования рольганг - телег ЛПЦ-4 средствами АСУ ТП ЛЗС №2 Новые поправки в гражданском кодексе РФ: как работать с цифровыми правами и электронными сделками

Новые поправки в гражданском кодексе РФ: как работать с цифровыми правами и электронными сделками Элективный курс: Подросток и закон. Если тебя задержала милиция…

Элективный курс: Подросток и закон. Если тебя задержала милиция… Наполеон 3

Наполеон 3 Природные каменные материалы

Природные каменные материалы Управление подписками

Управление подписками Саундбары JBL SB150_250_350

Саундбары JBL SB150_250_350 ФОРМУЛА БЕЗОПАСНОСТИ

ФОРМУЛА БЕЗОПАСНОСТИ Учись владеть собой

Учись владеть собой Античный атомизм обоснование материализма

Античный атомизм обоснование материализма Новые мерки и умножение 2 класс

Новые мерки и умножение 2 класс Социализация и развитие детей-инвалидов в условиях дополнительного образования

Социализация и развитие детей-инвалидов в условиях дополнительного образования Прорастание семян

Прорастание семян Экранизация фильма-сказки по мотивам Карело-финского эпоса Калевала

Экранизация фильма-сказки по мотивам Карело-финского эпоса Калевала да

да Зоны корня. Корень – орган минерального питания растений

Зоны корня. Корень – орган минерального питания растений Безопасность хранения данных

Безопасность хранения данных Тұтас педогогикалық үдеріс (ПТҮ) МӘНІ Ару Б

Тұтас педогогикалық үдеріс (ПТҮ) МӘНІ Ару Б Владимир Владимирович Путин

Владимир Владимирович Путин ПОГОДА

ПОГОДА Профессиональная подготовка специалистов индустрии туризма и инновационные технологии в туризме

Профессиональная подготовка специалистов индустрии туризма и инновационные технологии в туризме Поваляев А. А.ОАО «Российские космические системы»Влияние вращения Земли на определение координат и составляющих вектора скоро

Поваляев А. А.ОАО «Российские космические системы»Влияние вращения Земли на определение координат и составляющих вектора скоро Ёкаи в Японии

Ёкаи в Японии Преобразование выражений, содержащих квадратные корни

Преобразование выражений, содержащих квадратные корни