- Документы по международным расчетам

Содержание

- 2. Международное право по платежно-банковским операциям: Унифицированные правила и обычаи для документарных аккредитивов (UCP 600, 2006/2007) Унифицированные

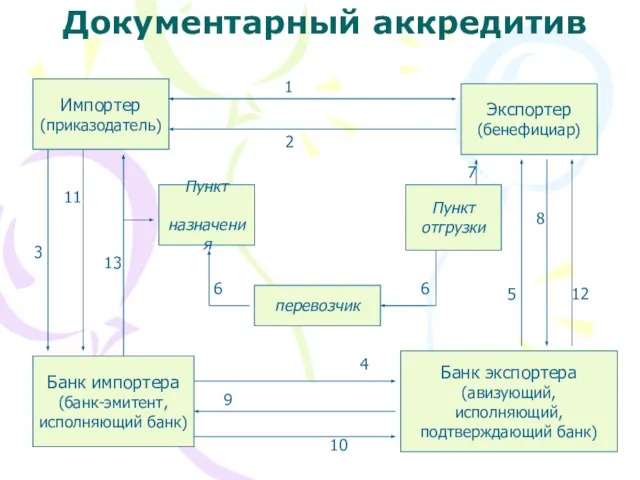

- 3. Документарный аккредитив Импортер (приказодатель) Банк импортера (банк-эмитент, исполняющий банк) Экспортер (бенефициар) Банк экспортера (авизующий, исполняющий, подтверждающий

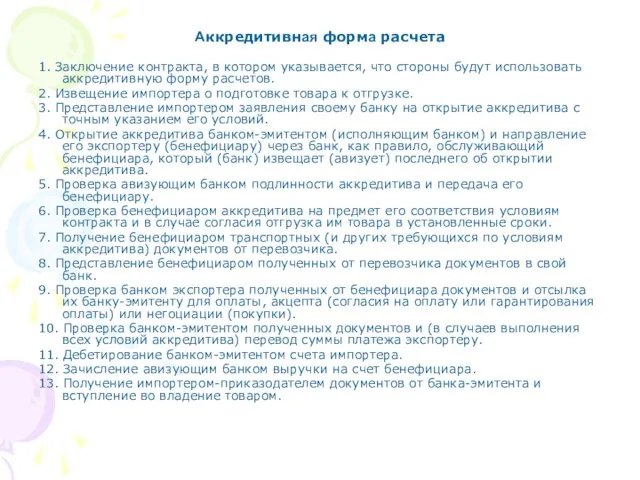

- 4. Аккредитивная форма расчета 1. Заключение контракта, в котором указывается, что стороны будут использовать аккредитивную форму расчетов.

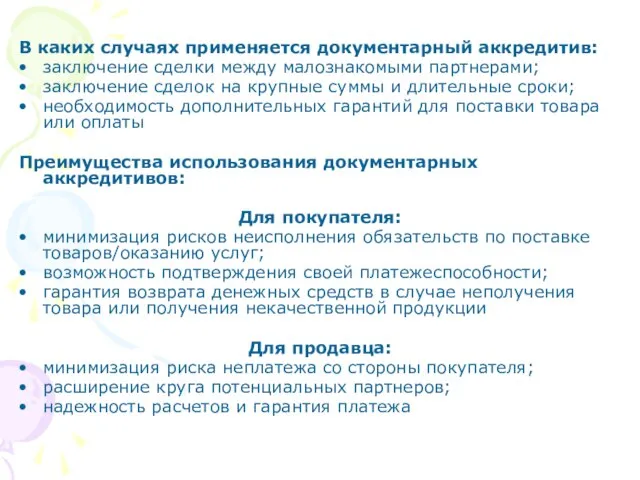

- 5. В каких случаях применяется документарный аккредитив: заключение сделки между малознакомыми партнерами; заключение сделок на крупные суммы

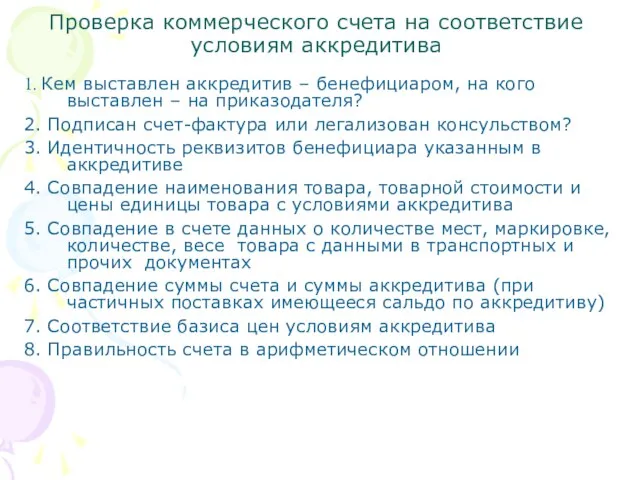

- 6. Проверка коммерческого счета на соответствие условиям аккредитива 1. Кем выставлен аккредитив – бенефициаром, на кого выставлен

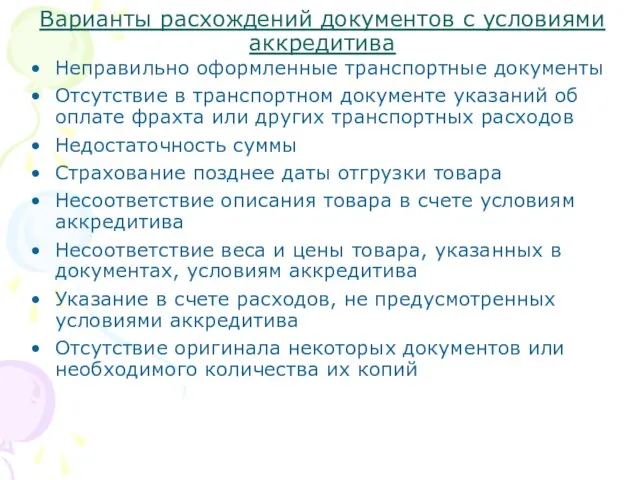

- 7. Варианты расхождений документов с условиями аккредитива Неправильно оформленные транспортные документы Отсутствие в транспортном документе указаний об

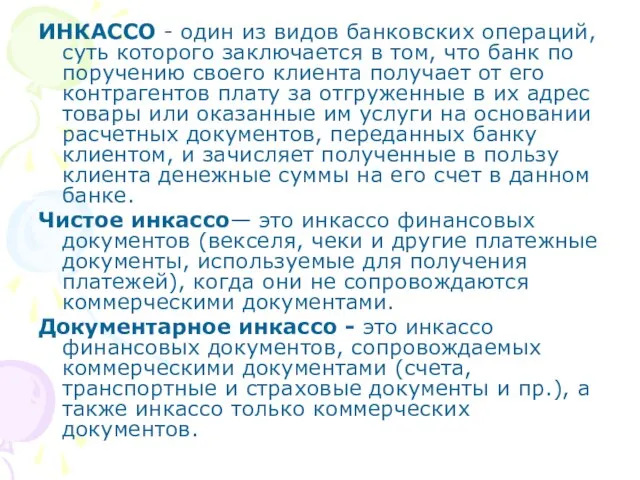

- 8. ИНКАССО - один из видов банковских операций, суть которого заключается в том, что банк по поручению

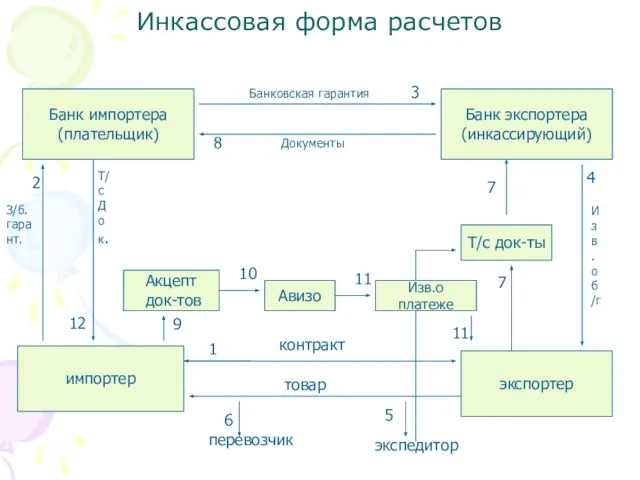

- 9. Инкассовая форма расчетов импортер экспортер Банк импортера (плательщик) Банк экспортера (инкассирующий) контракт товар экспедитор перевозчик 1

- 11. Скачать презентацию

Слайд 2Международное право по платежно-банковским операциям:

Унифицированные правила и обычаи для документарных аккредитивов (UCP

Международное право по платежно-банковским операциям:

Унифицированные правила и обычаи для документарных аккредитивов (UCP

Слайд 3Документарный аккредитив

Импортер

(приказодатель)

Банк импортера

(банк-эмитент,

исполняющий банк)

Экспортер

(бенефициар)

Банк экспортера

(авизующий, исполняющий,

подтверждающий банк)

Пункт

назначения

Пункт

отгрузки

перевозчик

1

2

3

11

13

6

6

7

5

8

12

4

9

10

Документарный аккредитив

Импортер

(приказодатель)

Банк импортера

(банк-эмитент,

исполняющий банк)

Экспортер

(бенефициар)

Банк экспортера

(авизующий, исполняющий,

подтверждающий банк)

Пункт

назначения

Пункт

отгрузки

перевозчик

1

2

3

11

13

6

6

7

5

8

12

4

9

10

Слайд 4Аккредитивная форма расчета

1. Заключение контракта, в котором указывается, что стороны будут использовать

Аккредитивная форма расчета

1. Заключение контракта, в котором указывается, что стороны будут использовать

Слайд 5В каких случаях применяется документарный аккредитив:

заключение сделки между малознакомыми партнерами;

заключение сделок

заключение сделки между малознакомыми партнерами;

заключение сделок

Слайд 6Проверка коммерческого счета на соответствие условиям аккредитива

1. Кем выставлен аккредитив – бенефициаром,

Проверка коммерческого счета на соответствие условиям аккредитива

1. Кем выставлен аккредитив – бенефициаром,

Слайд 7Варианты расхождений документов с условиями аккредитива

Неправильно оформленные транспортные документы

Отсутствие в транспортном документе

Варианты расхождений документов с условиями аккредитива

Неправильно оформленные транспортные документы

Отсутствие в транспортном документе

Слайд 8ИНКАССО - один из видов банковских операций, суть которого заключается в том,

ИНКАССО - один из видов банковских операций, суть которого заключается в том,

Слайд 9Инкассовая форма расчетов

импортер

экспортер

Банк импортера

(плательщик)

Банк экспортера

(инкассирующий)

контракт

товар

экспедитор

перевозчик

1

5

6

2

З/б.гарант.

Банковская гарантия

3

4

Изв.о б/г

Т/с док-ты

7

7

8

Документы

Акцепт

док-тов

9

12

Авизо

Изв.о платеже

11

11

Т/с

До

к.

10

Инкассовая форма расчетов

импортер

экспортер

Банк импортера

(плательщик)

Банк экспортера

(инкассирующий)

контракт

товар

экспедитор

перевозчик

1

5

6

2

З/б.гарант.

Банковская гарантия

3

4

Изв.о б/г

Т/с док-ты

7

7

8

Документы

Акцепт

док-тов

9

12

Авизо

Изв.о платеже

11

11

Т/с

До

к.

10

Простые пиццы

Простые пиццы Умножение матриц

Умножение матриц Демократическое правовое государство

Демократическое правовое государство Совместная программа /Joint Project «Национальные меньшинства в Российской Федерации: развитие языков, культуры, средств массовой инфор

Совместная программа /Joint Project «Национальные меньшинства в Российской Федерации: развитие языков, культуры, средств массовой инфор 16.04 Бахматова ВКР _prezentatsii (1)

16.04 Бахматова ВКР _prezentatsii (1) Отчет об исполнении сметы доходов и расходов Финакадемии за 2009 год

Отчет об исполнении сметы доходов и расходов Финакадемии за 2009 год Современное состояние науки

Современное состояние науки Совет детских школьных организаций

Совет детских школьных организаций Презентация на тему Золотые руки работника (7 класс)

Презентация на тему Золотые руки работника (7 класс) Презентация на тему Врожденные и приобретенные программы поведения

Презентация на тему Врожденные и приобретенные программы поведения  Неповторимые, эксклюзивные коллекции ограниченной серии. De Luxe

Неповторимые, эксклюзивные коллекции ограниченной серии. De Luxe Декоративная косметика для лица:

Декоративная косметика для лица: Object, the objects and components of computer science

Object, the objects and components of computer science История развития геометрии

История развития геометрии Презентация на тему Таблицы умножения и деления с числом 6

Презентация на тему Таблицы умножения и деления с числом 6 Инженерная деятельность как предмет правового регулирования

Инженерная деятельность как предмет правового регулирования Тема 1_завершение. Понятие и сущность авиационного менеджмента

Тема 1_завершение. Понятие и сущность авиационного менеджмента Циклы и кризисы

Циклы и кризисы Презентация на тему Власть и народ Российской империи - презентация (3 класс)

Презентация на тему Власть и народ Российской империи - презентация (3 класс) Удельная теплота парообразования и конденсации

Удельная теплота парообразования и конденсации Карнавал в Германии

Карнавал в Германии DQS-UL Holding международный холдинг по сертификации

DQS-UL Holding международный холдинг по сертификации Станция Географическая. Конституция РФ (и не только) в вопросах и ответах для обучающихся 6-10 классов

Станция Географическая. Конституция РФ (и не только) в вопросах и ответах для обучающихся 6-10 классов Всероссийский урок

Всероссийский урок Детское время

Детское время АЛЕКСЕЙ ОСТУДИН

АЛЕКСЕЙ ОСТУДИН Как IT мне помогали

Как IT мне помогали «Правдивы» ли русские художники в своих картинах?

«Правдивы» ли русские художники в своих картинах?