- Долгосрочный рынок мощности: ожидания и реальность

Содержание

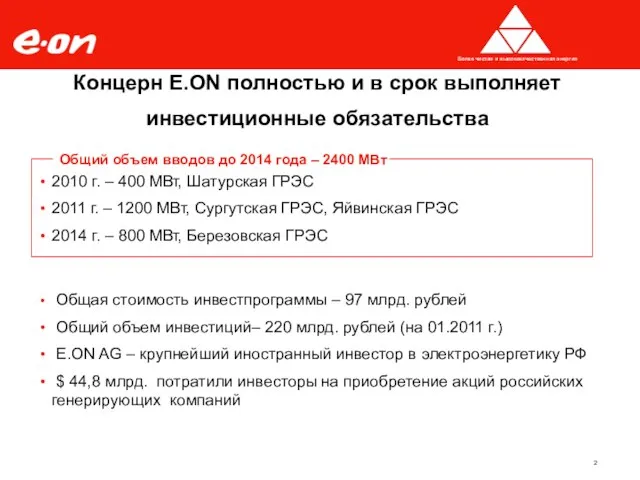

- 2. Концерн E.ON полностью и в срок выполняет инвестиционные обязательства Общая стоимость инвестпрограммы – 97 млрд. рублей

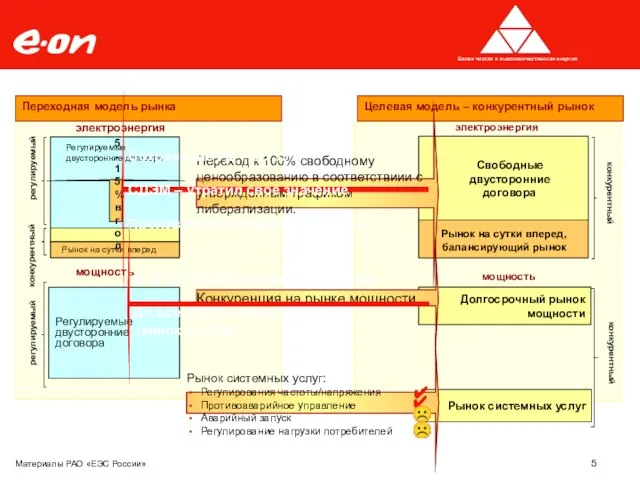

- 3. Материалы РАО «ЕЭС России» Год 2007: Целевая модель – конкурентный рынок... 5-15 % в год Регулируемые

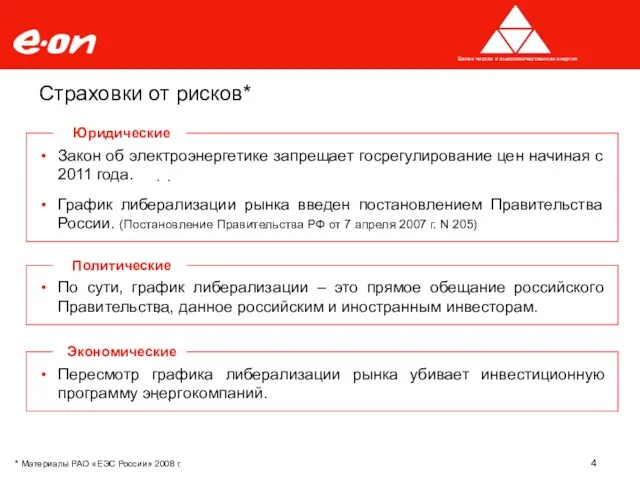

- 4. Закон об электроэнергетике запрещает госрегулирование цен начиная с 2011 года. График либерализации рынка введен постановлением Правительства

- 5. 5-15 % в год Регулируемые двусторонние договора Рынок на сутки вперед Свободные двусторонние договора Рынок на

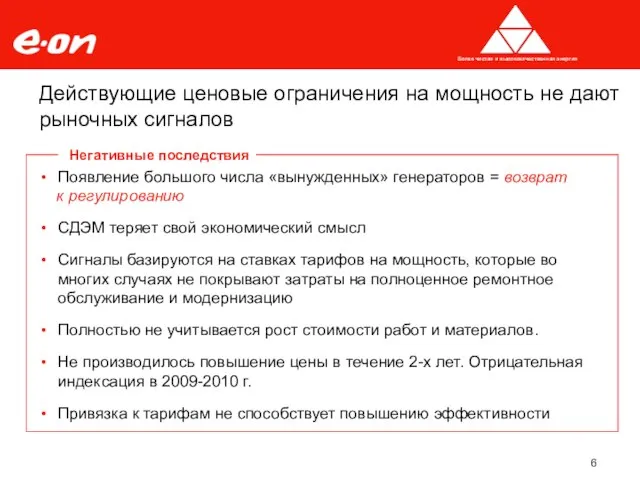

- 6. Появление большого числа «вынужденных» генераторов = возврат к регулированию СДЭМ теряет свой экономический смысл Сигналы базируются

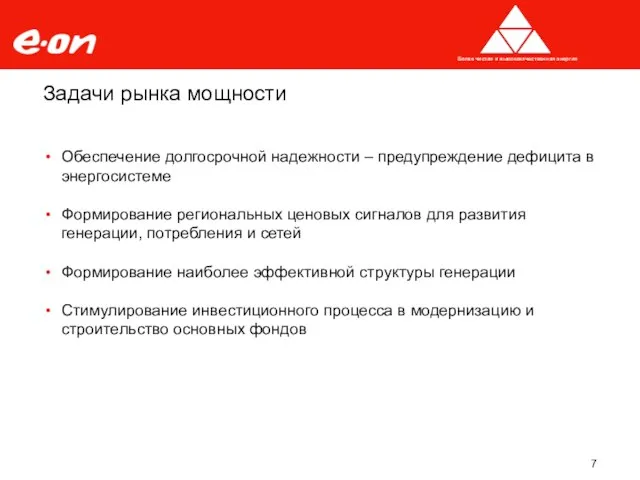

- 7. Задачи рынка мощности Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме Формирование региональных ценовых сигналов для

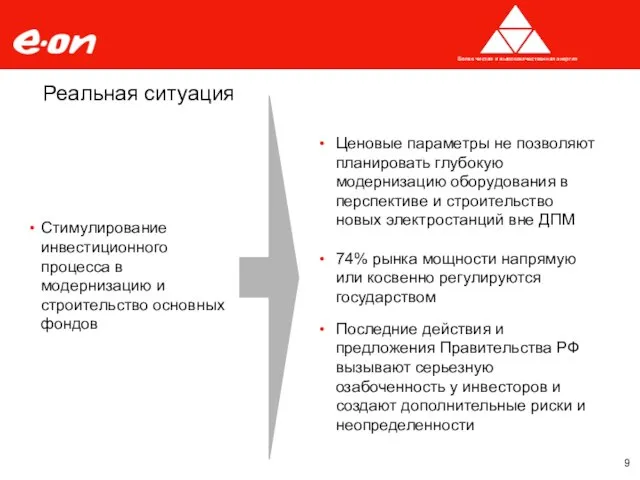

- 8. Реальная ситуация Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме Формирование региональных ценовых сигналов для развития

- 9. Реальная ситуация Стимулирование инвестиционного процесса в модернизацию и строительство основных фондов Ценовые параметры не позволяют планировать

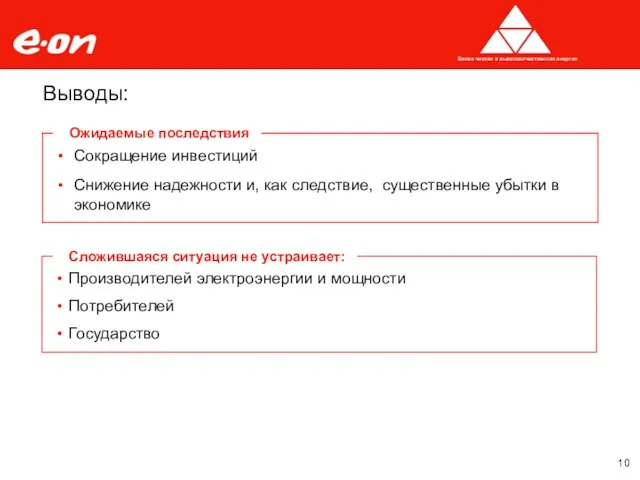

- 10. Выводы: Производителей электроэнергии и мощности Потребителей Государство Сложившаяся ситуация не устраивает: Сокращение инвестиций Снижение надежности и,

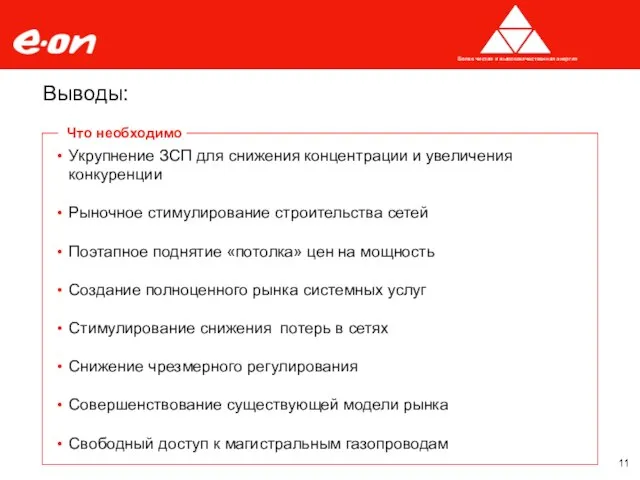

- 11. Выводы: Укрупнение ЗСП для снижения концентрации и увеличения конкуренции Рыночное стимулирование строительства сетей Поэтапное поднятие «потолка»

- 12. Последовательность и Предсказуемость!!! Более чистая и высококачественная энергия

- 14. Скачать презентацию

Слайд 3Материалы РАО «ЕЭС России»

Год 2007: Целевая модель – конкурентный рынок...

5-15 %

Материалы РАО «ЕЭС России»

Год 2007: Целевая модель – конкурентный рынок...

5-15 %

Слайд 4

Закон об электроэнергетике запрещает госрегулирование цен начиная с 2011 года.

График

Закон об электроэнергетике запрещает госрегулирование цен начиная с 2011 года.

График

Слайд 5

5-15 % в год

Регулируемые двусторонние договора

Рынок на сутки вперед

Свободные двусторонние

5-15 % в год

Регулируемые двусторонние договора

Рынок на сутки вперед

Свободные двусторонние

Слайд 6

Появление большого числа «вынужденных» генераторов = возврат

к регулированию

СДЭМ теряет

Появление большого числа «вынужденных» генераторов = возврат

к регулированию

СДЭМ теряет

Слайд 7

Задачи рынка мощности

Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме

Формирование региональных

Задачи рынка мощности

Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме

Формирование региональных

Слайд 8

Реальная ситуация

Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме

Формирование региональных ценовых

Реальная ситуация

Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме

Формирование региональных ценовых

Слайд 9Реальная ситуация

Стимулирование инвестиционного процесса в модернизацию и строительство основных фондов

Ценовые параметры не

Реальная ситуация

Стимулирование инвестиционного процесса в модернизацию и строительство основных фондов

Ценовые параметры не

Слайд 10

Выводы:

Производителей электроэнергии и мощности

Потребителей

Государство

Сложившаяся ситуация не устраивает:

Сокращение инвестиций

Снижение надежности и,

Выводы:

Производителей электроэнергии и мощности

Потребителей

Государство

Сложившаяся ситуация не устраивает:

Сокращение инвестиций

Снижение надежности и,

Слайд 11

Выводы:

Укрупнение ЗСП для снижения концентрации и увеличения конкуренции

Рыночное стимулирование строительства

Выводы:

Укрупнение ЗСП для снижения концентрации и увеличения конкуренции

Рыночное стимулирование строительства

Слайд 12

Последовательность и

Предсказуемость!!!

Более чистая и высококачественная энергия

Последовательность и

Предсказуемость!!!

Более чистая и высококачественная энергия

Антонимнар төркемчәләре

Антонимнар төркемчәләре Otritsanie_Protivorechia (3)

Otritsanie_Protivorechia (3) Приход весны

Приход весны Power Point

Power Point Воронежский государственный профессионально-педагогический колледж

Воронежский государственный профессионально-педагогический колледж Разминка. Подготовка к ЕГЭ

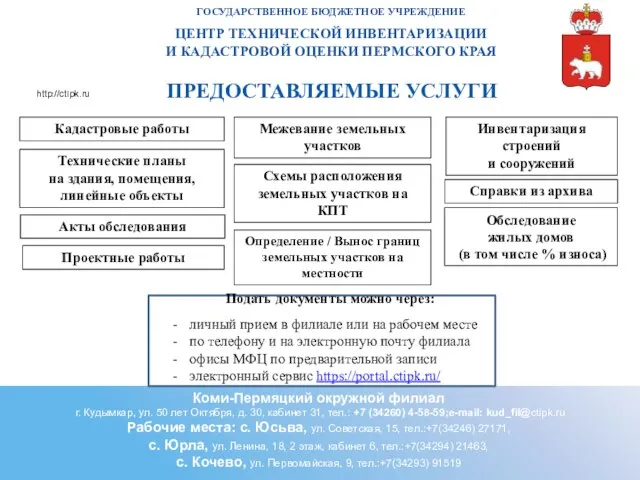

Разминка. Подготовка к ЕГЭ Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги

Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ)

Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ) Вода – источник жизни

Вода – источник жизни Фотографии. Андрей Миронов

Фотографии. Андрей Миронов Ернест Хемінгуей

Ернест Хемінгуей Презентация выпускной работы«Возможности применения современных информационных технологий при переводе»

Презентация выпускной работы«Возможности применения современных информационных технологий при переводе» Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/

Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/ Жидкие реологические добавки

Жидкие реологические добавки Моя будущая профессия-судья

Моя будущая профессия-судья Социальные права человека

Социальные права человека Композиция в графике

Композиция в графике Библиотека как центр дополнительного профессионального образования: итоги и перспективы

Библиотека как центр дополнительного профессионального образования: итоги и перспективы Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей»

Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей» Презентация на тему Южный океан

Презентация на тему Южный океан Профильный класс – профильные специальности. Социально-экономический профиль

Профильный класс – профильные специальности. Социально-экономический профиль 1С: Подрядчик строительства 1.4

1С: Подрядчик строительства 1.4 Строение и функции нервной системы

Строение и функции нервной системы Презентация на тему Корейская война

Презентация на тему Корейская война С днём рождения Сашенька

С днём рождения Сашенька Последствия извержения вулканов

Последствия извержения вулканов Электролиз расплавов и растворов

Электролиз расплавов и растворов Голосование, выборы, референдум

Голосование, выборы, референдум