Фонд социального страхования Российской Федерациисайт: www.fss.ruинтернет портал: http//fz122.fss.ru

- Фонд социального страхования Российской Федерациисайт: www.fss.ruинтернет портал: http//fz122.fss.ru

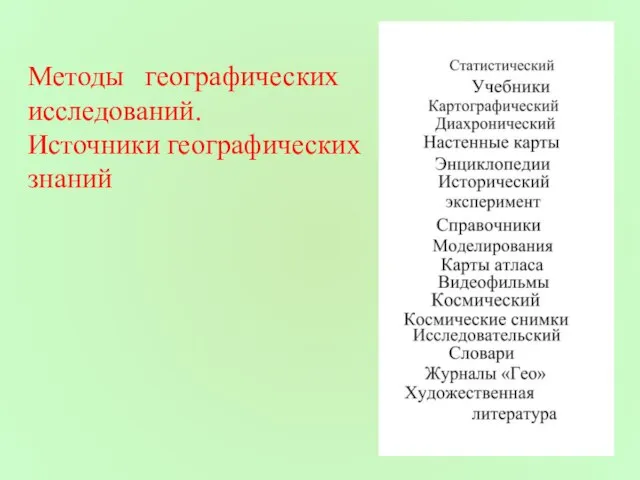

Содержание

- 2. ГУ – Нижегородское региональное отделение Фонда социального страхования Российской Федерации Н.Новгород, ул. Минина дом 20, корп.

- 3. Клещевич Светлана Октябристовна Контактные телефоны: 418-53-77, 418-53-84, 418-53-87

- 4. ФЕДЕРАЛЬНЫЙ ЗАКОН от 3 декабря 2011 года N 379-ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ

- 5. Федеральный закон Российской Федерации от 24 июля 2009 г. № 212-ФЗ «О страховых тарифах в Пенсионный

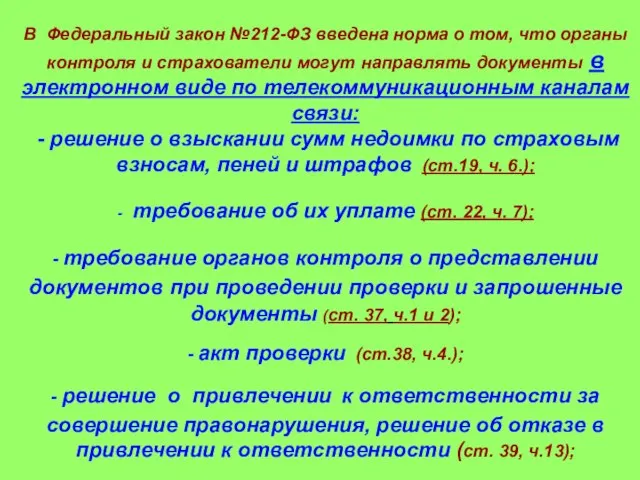

- 6. В Федеральный закон №212-ФЗ введена норма о том, что органы контроля и страхователи могут направлять документы

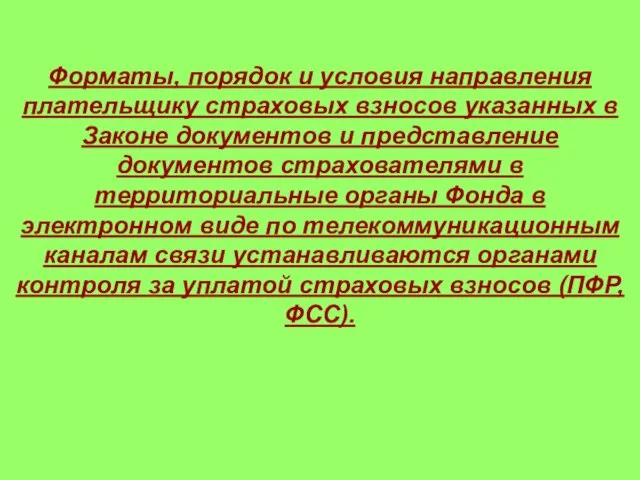

- 7. Форматы, порядок и условия направления плательщику страховых взносов указанных в Законе документов и представление документов страхователями

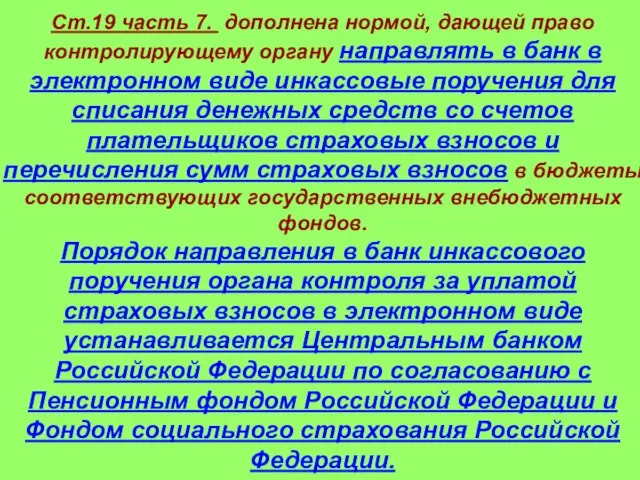

- 8. Ст.19 часть 7. дополнена нормой, дающей право контролирующему органу направлять в банк в электронном виде инкассовые

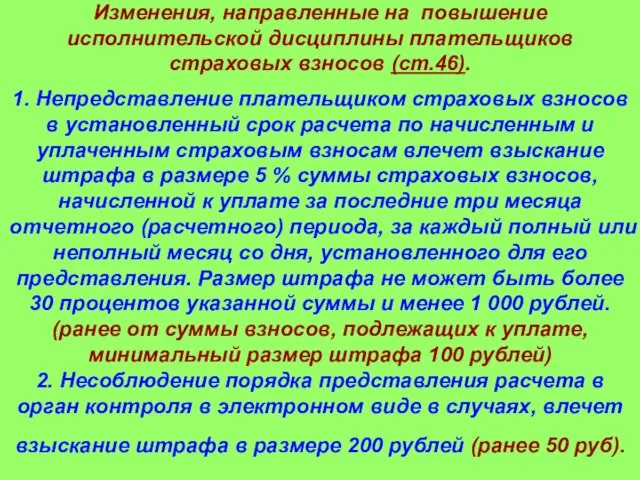

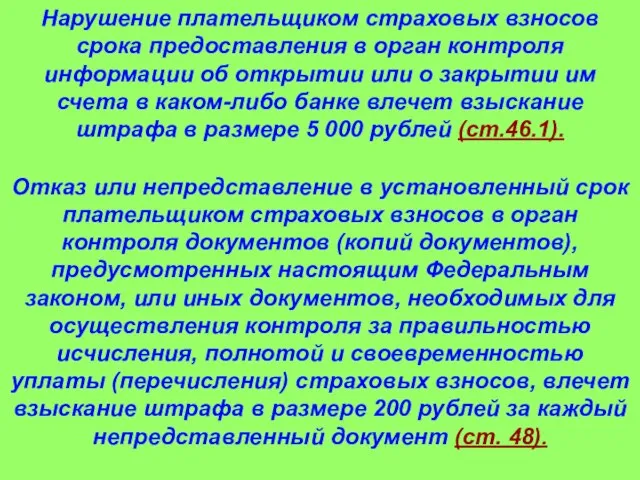

- 9. Изменения, направленные на повышение исполнительской дисциплины плательщиков страховых взносов (ст.46). 1. Непредставление плательщиком страховых взносов в

- 10. Нарушение плательщиком страховых взносов срока предоставления в орган контроля информации об открытии или о закрытии им

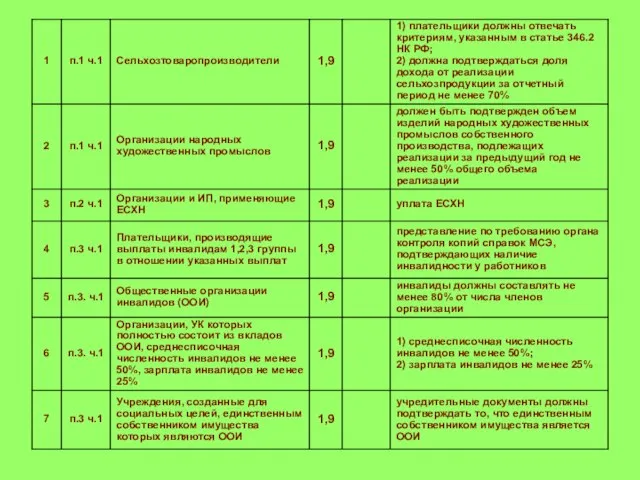

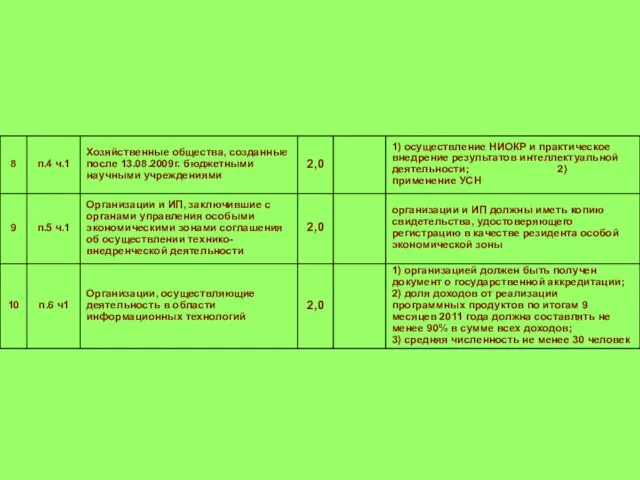

- 11. Внесены изменения в ст.58, расширен круг страхователей, которым с 01.01.2012 года устанавливаются пониженные тарифы

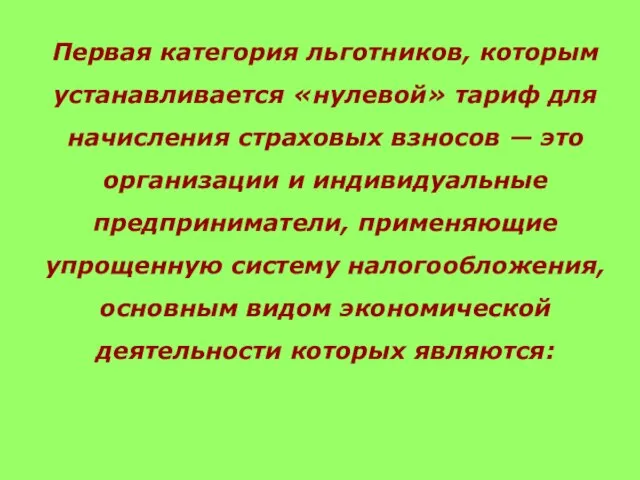

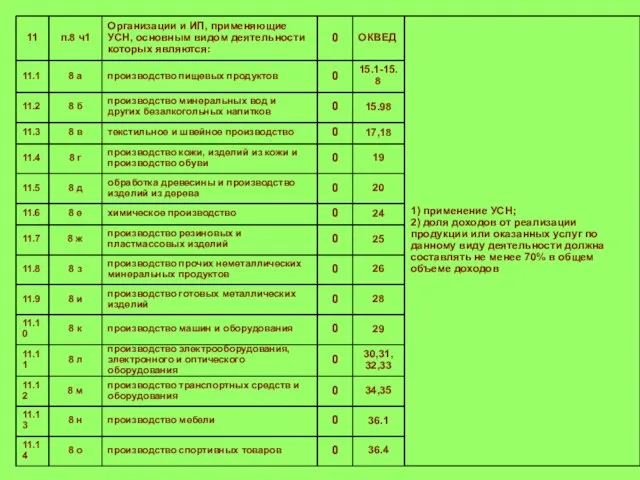

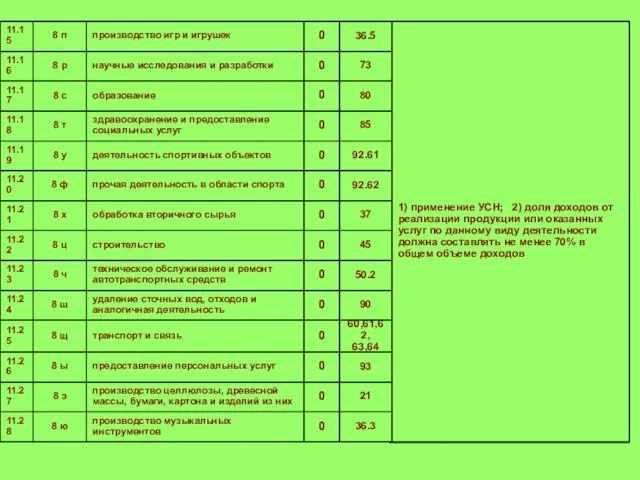

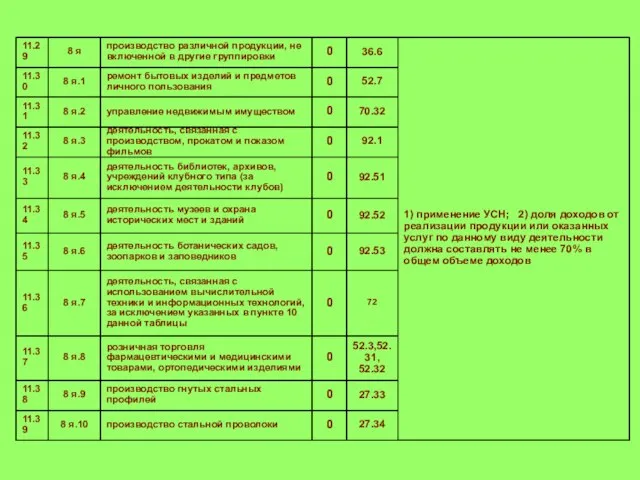

- 14. Первая категория льготников, которым устанавливается «нулевой» тариф для начисления страховых взносов — это организации и индивидуальные

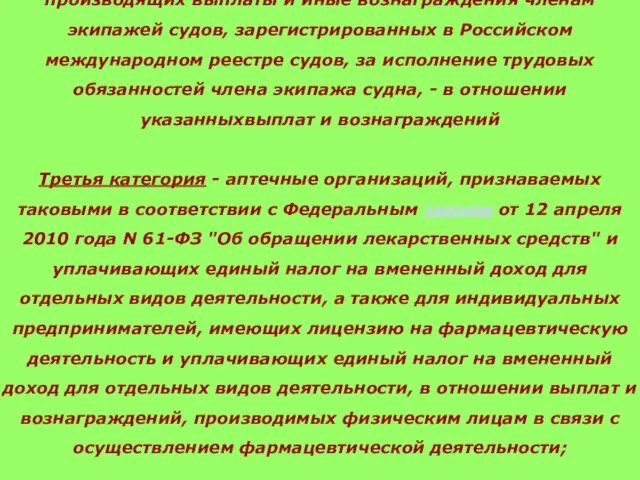

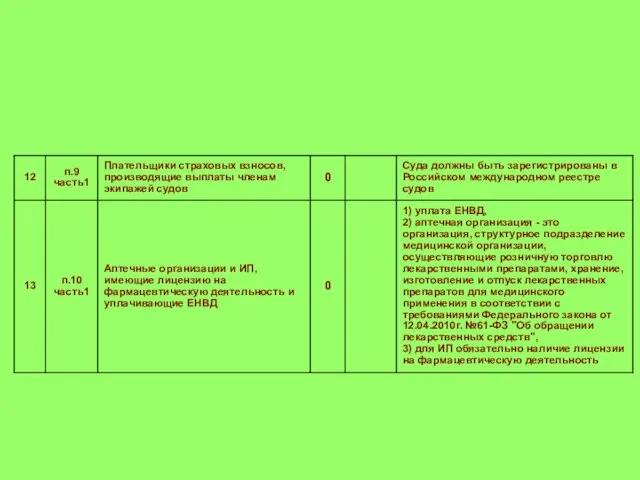

- 18. Еще одна категория - плательщики страховых взносов, производящих выплаты и иные вознаграждения членам экипажей судов, зарегистрированных

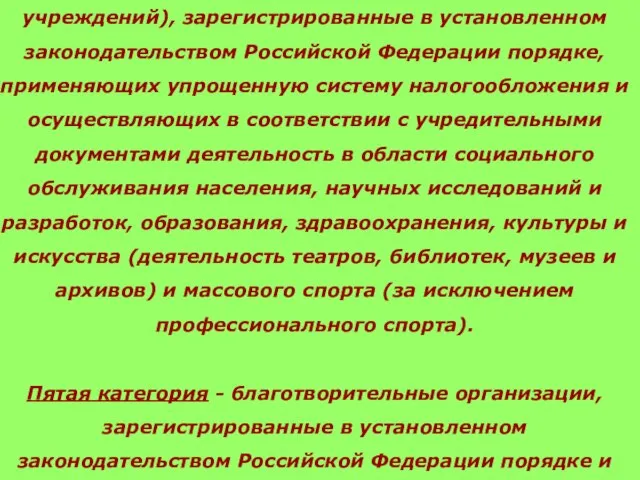

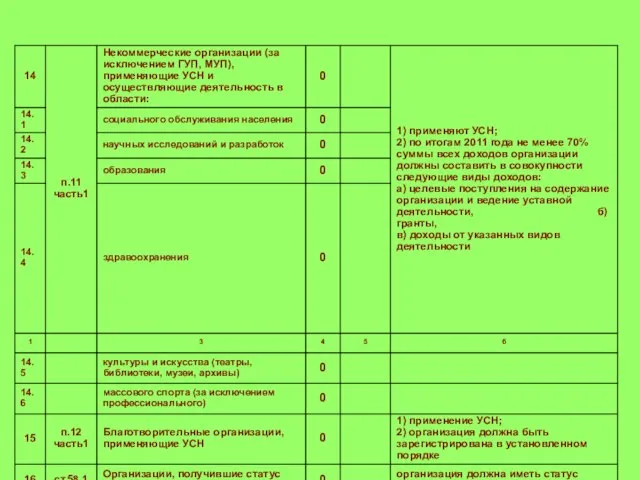

- 20. Четвертая категория- некоммерческие организации (за исключением государственных (муниципальных учреждений), зарегистрированные в установленном законодательством Российской Федерации порядке,

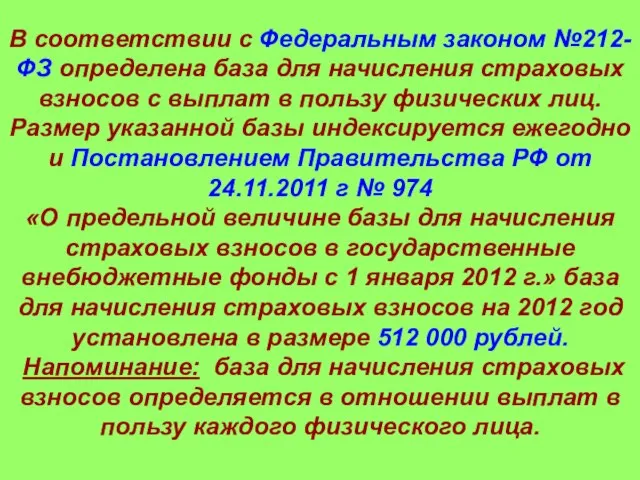

- 22. В соответствии с Федеральным законом №212-ФЗ определена база для начисления страховых взносов с выплат в пользу

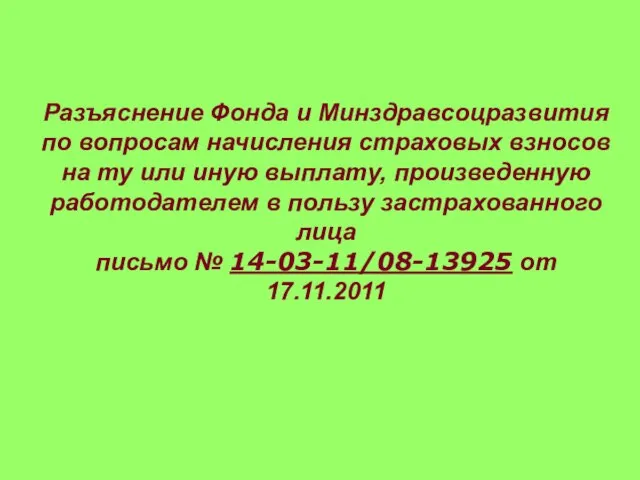

- 23. Разъяснение Фонда и Минздравсоцразвития по вопросам начисления страховых взносов на ту или иную выплату, произведенную работодателем

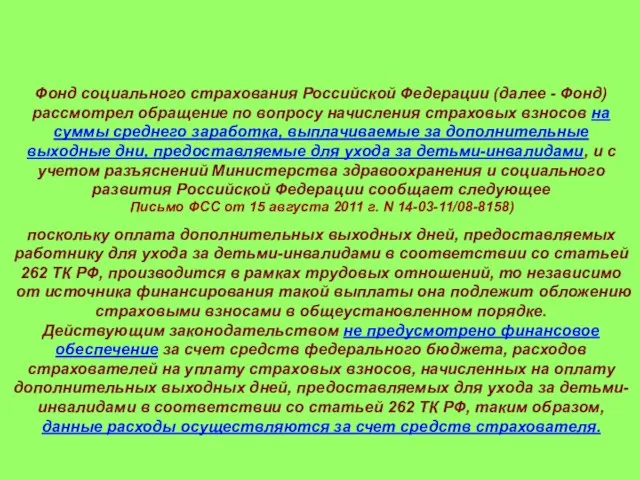

- 24. Фонд социального страхования Российской Федерации (далее - Фонд) рассмотрел обращение по вопросу начисления страховых взносов на

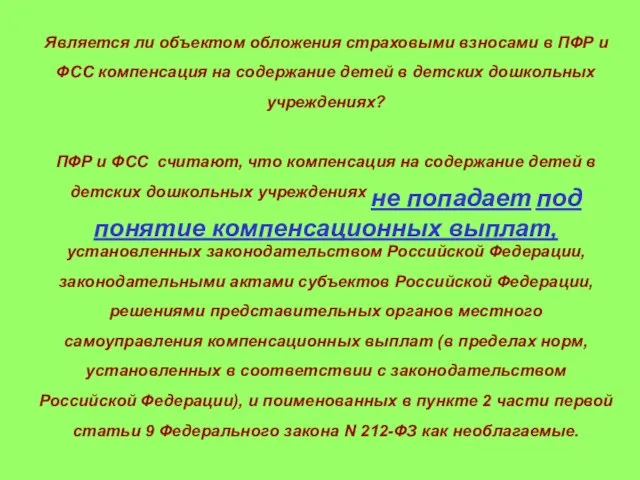

- 25. Является ли объектом обложения страховыми взносами в ПФР и ФСС компенсация на содержание детей в детских

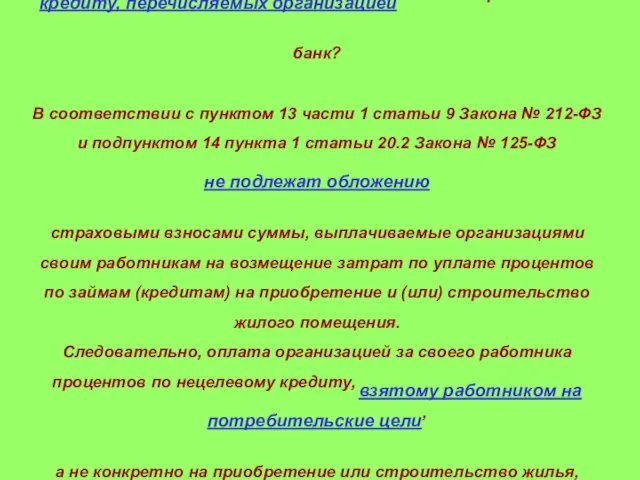

- 26. Начисляются ли страховые взносы на сумму процентов по кредиту, перечисляемых организацией за своего работника в банк?

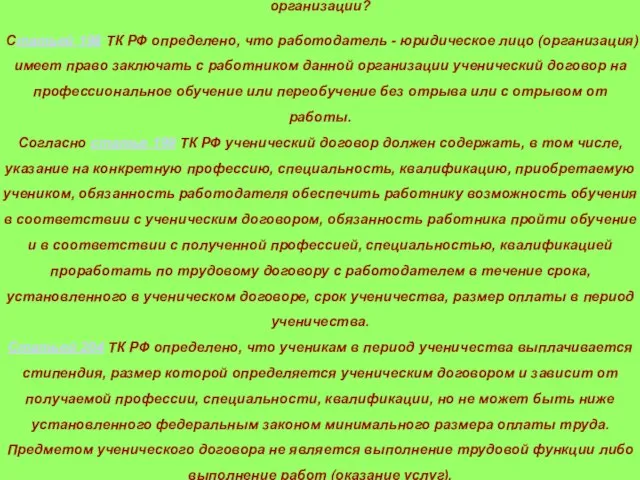

- 27. Облагается ли страховыми взносами стипендия, выплачиваемая по ученическому договору обучающемуся лицу, в том числе работнику организации?

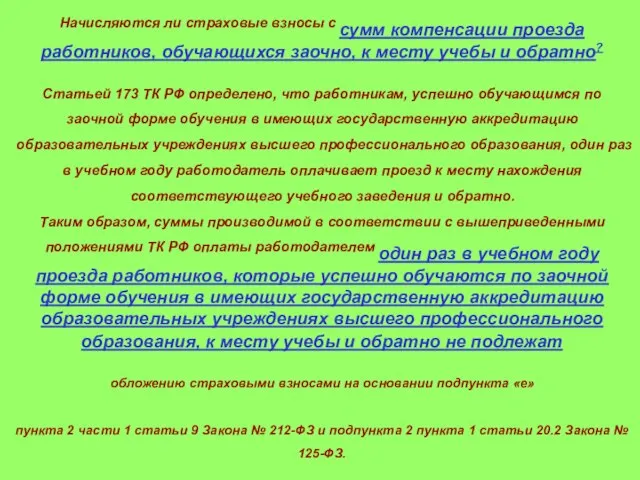

- 28. Начисляются ли страховые взносы с сумм компенсации проезда работников, обучающихся заочно, к месту учебы и обратно?

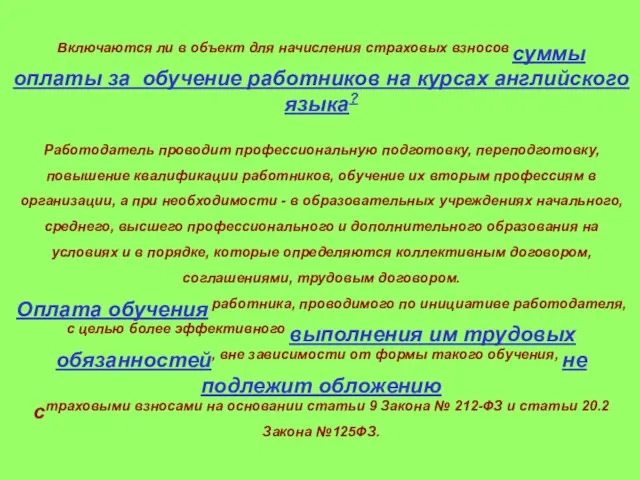

- 29. Включаются ли в объект для начисления страховых взносов суммы оплаты за обучение работников на курсах английского

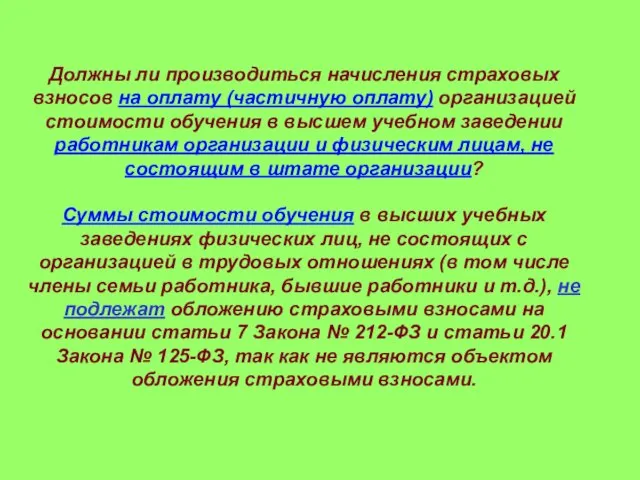

- 30. Должны ли производиться начисления страховых взносов на оплату (частичную оплату) организацией стоимости обучения в высшем учебном

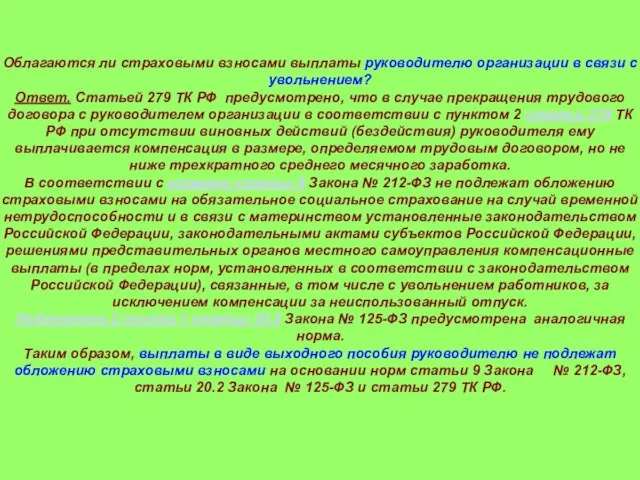

- 31. Облагаются ли страховыми взносами выплаты руководителю организации в связи с увольнением? Ответ. Статьей 279 ТК РФ

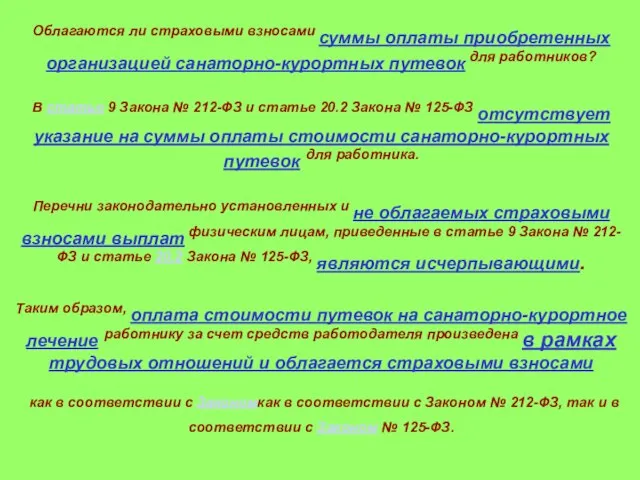

- 32. Облагаются ли страховыми взносами суммы оплаты приобретенных организацией санаторно-курортных путевок для работников? В статье 9 Закона

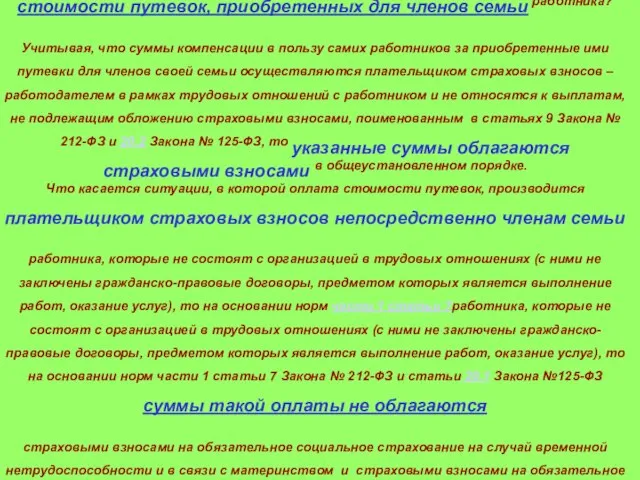

- 33. Облагаются ли страховыми взносами суммы компенсации (оплаты) стоимости путевок, приобретенных для членов семьи работника? Учитывая, что

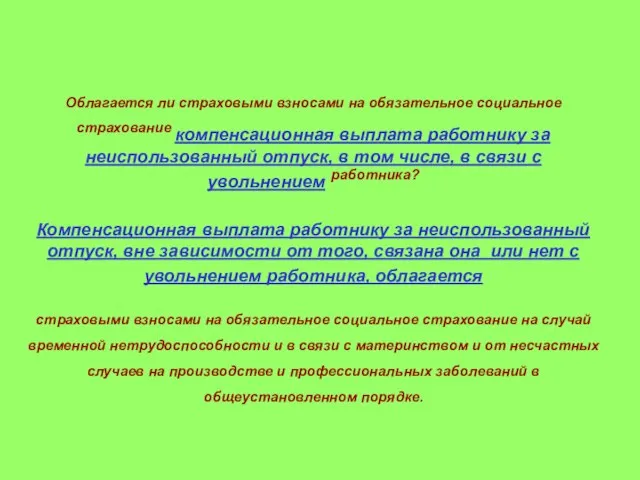

- 34. Облагается ли страховыми взносами на обязательное социальное страхование компенсационная выплата работнику за неиспользованный отпуск, в том

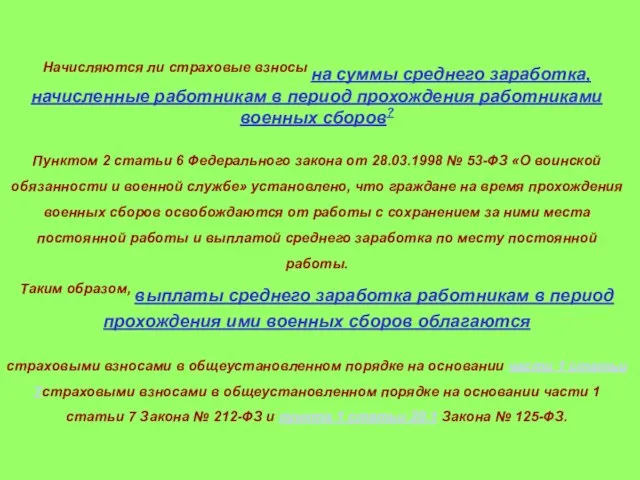

- 35. Начисляются ли страховые взносы на суммы среднего заработка, начисленные работникам в период прохождения работниками военных сборов?

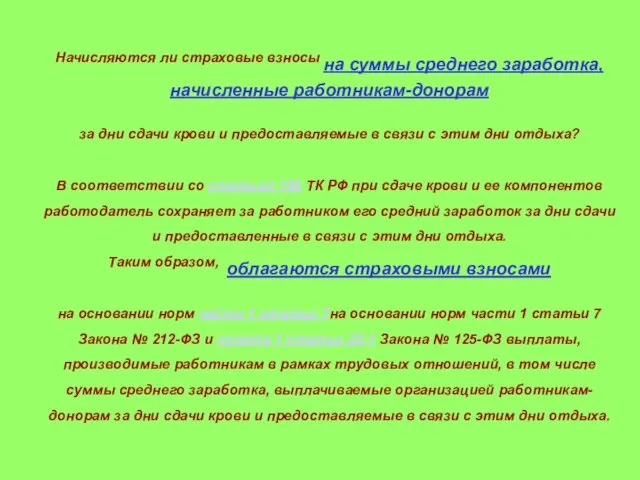

- 36. Начисляются ли страховые взносы на суммы среднего заработка, начисленные работникам-донорам за дни сдачи крови и предоставляемые

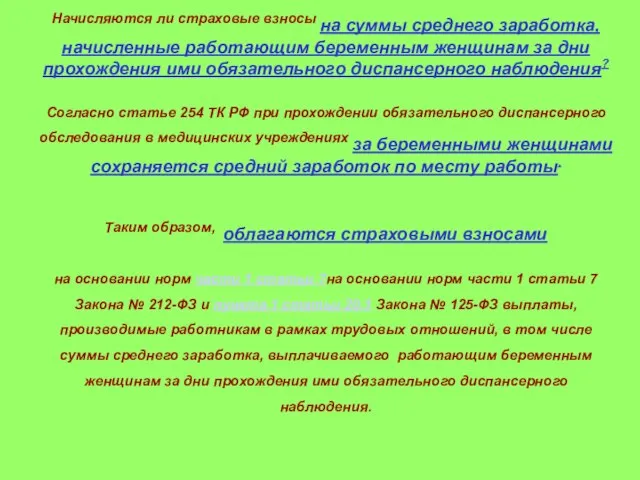

- 37. Начисляются ли страховые взносы на суммы среднего заработка, начисленные работающим беременным женщинам за дни прохождения ими

- 38. Начисляются ли страховые взносы на сумму оплаты отпуска (сверх ежегодного оплачиваемого отпуска) для лечения в связи

- 39. Облагаются ли страховыми взносами дивиденды, выплачиваемые участникам общества с ограниченной ответственностью, в том числе учредителям? Часть

- 40. Облагается ли страховыми взносами сумма компенсации, выплачиваемая сотруднику организации за использование личного имущества (транспорта, мобильного телефона)?

- 41. Облагаются ли страховыми взносами выплаты, направленные на возмещение работодателем расходов, связанных с особыми условиями выполнения работы,

- 42. Должны ли начисляться страховые взносы на командировочные расходы работников организации? В соответствии с частью 2 статьи

- 43. Должны ли начисляться страховые взносы на следующие выплаты работникам организации: - представительские расходы; - оплата услуг

- 44. Включается ли в объект для начисления страховых взносов оплата услуг аэропорта по предоставлению VIP-зала при командировке

- 45. Каков порядок определения момента возникновения права на применение пониженных тарифов страховых взносов по обязательному социальному страхованию

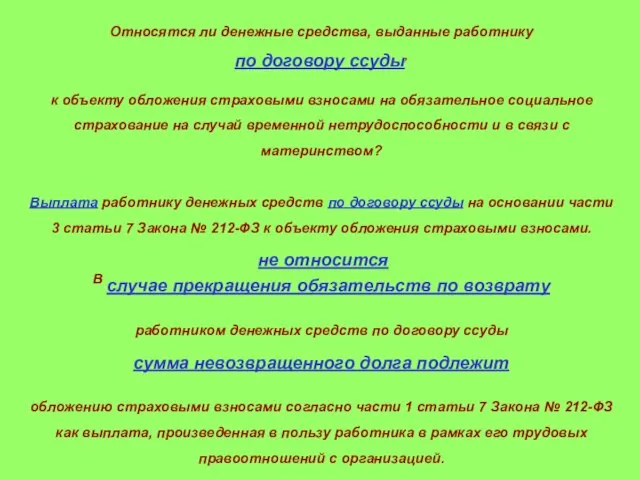

- 46. Относятся ли денежные средства, выданные работнику по договору ссуды, к объекту обложения страховыми взносами на обязательное

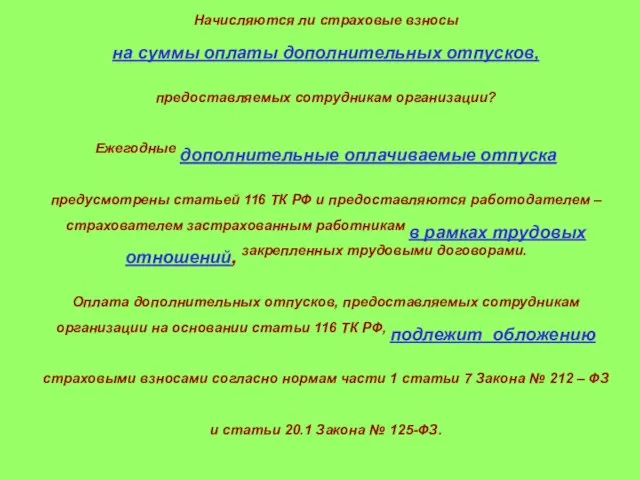

- 47. Начисляются ли страховые взносы на суммы оплаты дополнительных отпусков, предоставляемых сотрудникам организации? Ежегодные дополнительные оплачиваемые отпуска

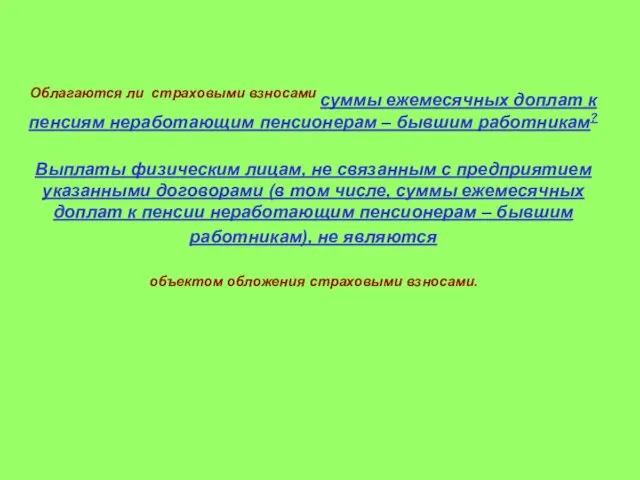

- 48. Облагаются ли страховыми взносами суммы ежемесячных доплат к пенсиям неработающим пенсионерам – бывшим работникам? Выплаты физическим

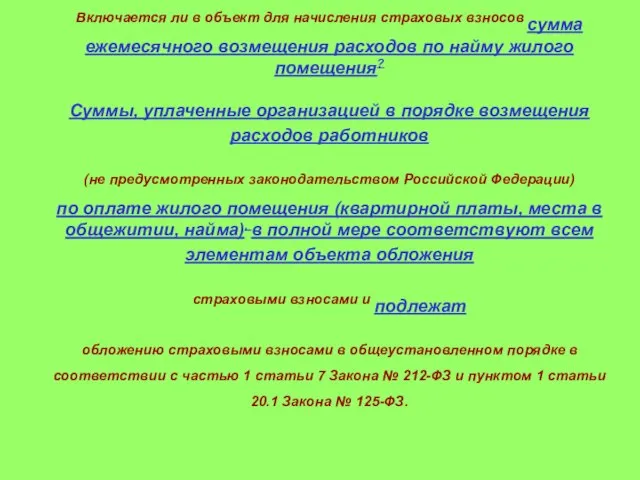

- 49. Включается ли в объект для начисления страховых взносов сумма ежемесячного возмещения расходов по найму жилого помещения?

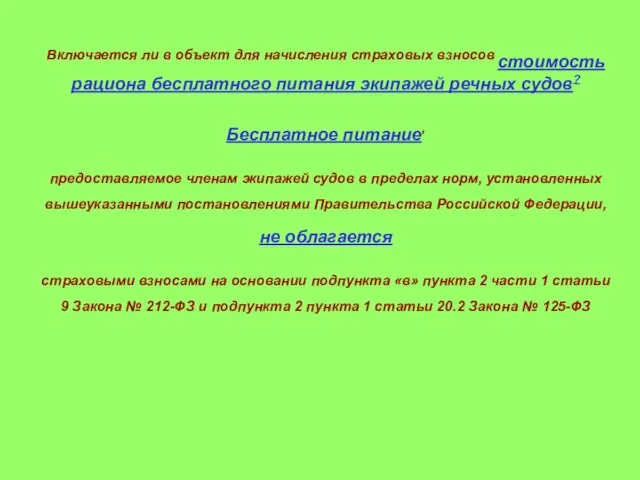

- 50. Включается ли в объект для начисления страховых взносов стоимость рациона бесплатного питания экипажей речных судов? Бесплатное

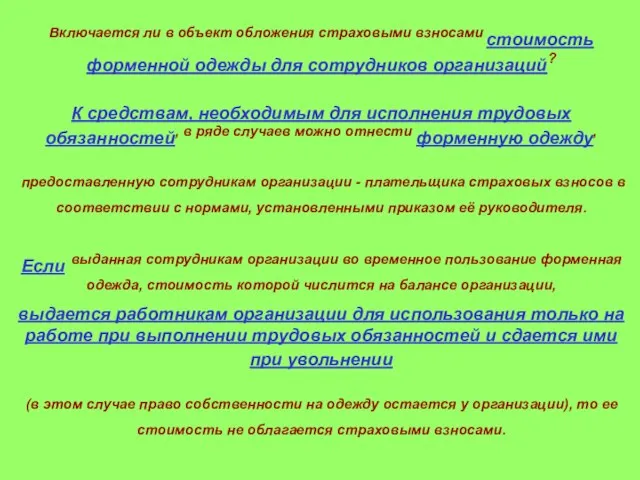

- 51. Включается ли в объект обложения страховыми взносами стоимость форменной одежды для сотрудников организаций? К средствам, необходимым

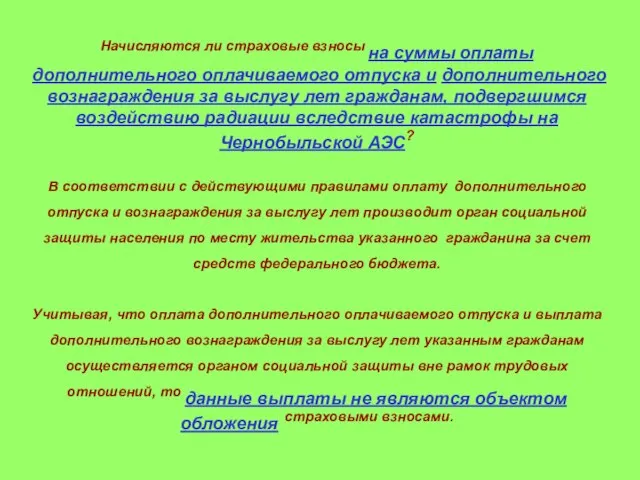

- 52. Начисляются ли страховые взносы на суммы оплаты дополнительного оплачиваемого отпуска и дополнительного вознаграждения за выслугу лет

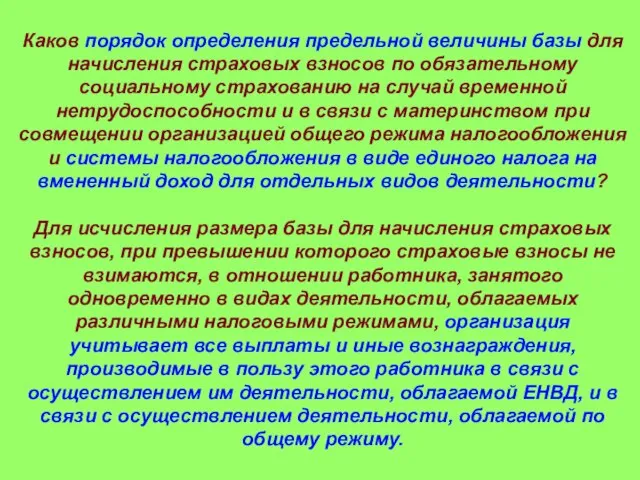

- 53. Каков порядок определения предельной величины базы для начисления страховых взносов по обязательному социальному страхованию на случай

- 54. Федеральный закон от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг"

- 55. Представление документов, в том числе для назначения и выплаты пособий, в электронном виде по каналам электронной

- 56. Организации, назначающие пособия, запрашивают документы (сведения), необходимые для назначения и выплаты пособий, находящиеся в распоряжении у

- 57. Представление заявления и документов (сведений), необходимых для получения пособий, в форме электронных документов приравнивается к согласию

- 59. Скачать презентацию

Слайд 2ГУ – Нижегородское региональное

отделение Фонда

социального страхования

Российской Федерации

Н.Новгород, ул. Минина

дом

ГУ – Нижегородское региональное

отделение Фонда

социального страхования

Российской Федерации

Н.Новгород, ул. Минина

дом

Слайд 3Клещевич Светлана Октябристовна

Контактные телефоны:

418-53-77,

418-53-84,

418-53-87

Клещевич Светлана Октябристовна

Контактные телефоны:

418-53-77,

418-53-84,

418-53-87

Слайд 4

ФЕДЕРАЛЬНЫЙ ЗАКОН

от 3 декабря 2011 года N 379-ФЗ

«О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО ВОПРОСАМ

ФЕДЕРАЛЬНЫЙ ЗАКОН от 3 декабря 2011 года N 379-ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВОПРОСАМ

Слайд 5Федеральный закон Российской Федерации от 24 июля 2009 г. № 212-ФЗ «О

Федеральный закон Российской Федерации от 24 июля 2009 г. № 212-ФЗ «О

Слайд 6В Федеральный закон №212-ФЗ введена норма о том, что органы контроля и

В Федеральный закон №212-ФЗ введена норма о том, что органы контроля и

Слайд 7Форматы, порядок и условия направления плательщику страховых взносов указанных в Законе документов

Форматы, порядок и условия направления плательщику страховых взносов указанных в Законе документов

Слайд 8Ст.19 часть 7. дополнена нормой, дающей право контролирующему органу направлять в банк

Ст.19 часть 7. дополнена нормой, дающей право контролирующему органу направлять в банк

Слайд 9Изменения, направленные на повышение исполнительской дисциплины плательщиков страховых взносов (ст.46).

1. Непредставление плательщиком

Изменения, направленные на повышение исполнительской дисциплины плательщиков страховых взносов (ст.46). 1. Непредставление плательщиком

Слайд 10Нарушение плательщиком страховых взносов срока предоставления в орган контроля информации об открытии

Нарушение плательщиком страховых взносов срока предоставления в орган контроля информации об открытии

Слайд 11

Внесены изменения в ст.58, расширен круг страхователей, которым с 01.01.2012 года устанавливаются

Внесены изменения в ст.58, расширен круг страхователей, которым с 01.01.2012 года устанавливаются

Слайд 14Первая категория льготников, которым устанавливается «нулевой» тариф для начисления страховых взносов —

Первая категория льготников, которым устанавливается «нулевой» тариф для начисления страховых взносов —

Слайд 18Еще одна категория - плательщики страховых взносов, производящих выплаты и иные вознаграждения

Еще одна категория - плательщики страховых взносов, производящих выплаты и иные вознаграждения

Слайд 20Четвертая категория- некоммерческие организации (за исключением государственных (муниципальных учреждений), зарегистрированные в установленном

Четвертая категория- некоммерческие организации (за исключением государственных (муниципальных учреждений), зарегистрированные в установленном

Слайд 22В соответствии с Федеральным законом №212-ФЗ определена база для начисления страховых взносов

В соответствии с Федеральным законом №212-ФЗ определена база для начисления страховых взносов

Слайд 23Разъяснение Фонда и Минздравсоцразвития по вопросам начисления страховых взносов на ту или

Разъяснение Фонда и Минздравсоцразвития по вопросам начисления страховых взносов на ту или

Слайд 24Фонд социального страхования Российской Федерации (далее - Фонд) рассмотрел обращение по вопросу

Фонд социального страхования Российской Федерации (далее - Фонд) рассмотрел обращение по вопросу

Слайд 25Является ли объектом обложения страховыми взносами в ПФР и ФСС компенсация на

Является ли объектом обложения страховыми взносами в ПФР и ФСС компенсация на

Слайд 26Начисляются ли страховые взносы на сумму процентов по кредиту, перечисляемых организацией за

Начисляются ли страховые взносы на сумму процентов по кредиту, перечисляемых организацией за

Слайд 27

Облагается ли страховыми взносами стипендия, выплачиваемая по ученическому договору обучающемуся лицу, в

Облагается ли страховыми взносами стипендия, выплачиваемая по ученическому договору обучающемуся лицу, в

Слайд 28Начисляются ли страховые взносы с сумм компенсации проезда работников, обучающихся заочно, к

Начисляются ли страховые взносы с сумм компенсации проезда работников, обучающихся заочно, к

Слайд 29Включаются ли в объект для начисления страховых взносов суммы оплаты за обучение

Включаются ли в объект для начисления страховых взносов суммы оплаты за обучение

Слайд 30Должны ли производиться начисления страховых взносов на оплату (частичную оплату) организацией стоимости

Должны ли производиться начисления страховых взносов на оплату (частичную оплату) организацией стоимости

Слайд 31Облагаются ли страховыми взносами выплаты руководителю организации в связи с увольнением?

Ответ. Статьей

Облагаются ли страховыми взносами выплаты руководителю организации в связи с увольнением? Ответ. Статьей

Слайд 32Облагаются ли страховыми взносами суммы оплаты приобретенных организацией санаторно-курортных путевок для работников?

В

Облагаются ли страховыми взносами суммы оплаты приобретенных организацией санаторно-курортных путевок для работников? В

Слайд 33Облагаются ли страховыми взносами суммы компенсации (оплаты) стоимости путевок, приобретенных для членов

Облагаются ли страховыми взносами суммы компенсации (оплаты) стоимости путевок, приобретенных для членов

Слайд 34Облагается ли страховыми взносами на обязательное социальное страхование компенсационная выплата работнику за

Облагается ли страховыми взносами на обязательное социальное страхование компенсационная выплата работнику за

Слайд 35Начисляются ли страховые взносы на суммы среднего заработка, начисленные работникам в период

Начисляются ли страховые взносы на суммы среднего заработка, начисленные работникам в период

Слайд 36Начисляются ли страховые взносы на суммы среднего заработка, начисленные работникам-донорам

за дни

Начисляются ли страховые взносы на суммы среднего заработка, начисленные работникам-донорам за дни

Слайд 37Начисляются ли страховые взносы на суммы среднего заработка, начисленные работающим беременным женщинам

Начисляются ли страховые взносы на суммы среднего заработка, начисленные работающим беременным женщинам

Слайд 38Начисляются ли страховые взносы на сумму оплаты отпуска (сверх ежегодного оплачиваемого отпуска)

Начисляются ли страховые взносы на сумму оплаты отпуска (сверх ежегодного оплачиваемого отпуска)

Слайд 39Облагаются ли страховыми взносами дивиденды, выплачиваемые участникам общества с ограниченной ответственностью, в

Облагаются ли страховыми взносами дивиденды, выплачиваемые участникам общества с ограниченной ответственностью, в

Слайд 40Облагается ли страховыми взносами сумма компенсации, выплачиваемая сотруднику организации за использование личного

Облагается ли страховыми взносами сумма компенсации, выплачиваемая сотруднику организации за использование личного

Слайд 41Облагаются ли страховыми взносами выплаты, направленные на возмещение работодателем расходов, связанных с

Облагаются ли страховыми взносами выплаты, направленные на возмещение работодателем расходов, связанных с

Слайд 42Должны ли начисляться страховые взносы на командировочные расходы работников организации?

В соответствии с

Должны ли начисляться страховые взносы на командировочные расходы работников организации? В соответствии с

Слайд 43Должны ли начисляться страховые взносы на следующие выплаты работникам организации:

- представительские расходы;

-

Должны ли начисляться страховые взносы на следующие выплаты работникам организации: - представительские расходы; -

Слайд 44Включается ли в объект для начисления страховых взносов оплата услуг

аэропорта по

Включается ли в объект для начисления страховых взносов оплата услуг аэропорта по

Слайд 45Каков порядок определения момента возникновения права на применение пониженных тарифов страховых взносов

Каков порядок определения момента возникновения права на применение пониженных тарифов страховых взносов

Слайд 46Относятся ли денежные средства, выданные работнику

по договору ссуды,

к объекту обложения

Относятся ли денежные средства, выданные работнику по договору ссуды, к объекту обложения

Слайд 47Начисляются ли страховые взносы

на суммы оплаты дополнительных отпусков,

предоставляемых сотрудникам организации?

Начисляются ли страховые взносы на суммы оплаты дополнительных отпусков, предоставляемых сотрудникам организации?

Слайд 48Облагаются ли страховыми взносами суммы ежемесячных доплат к пенсиям неработающим пенсионерам –

Облагаются ли страховыми взносами суммы ежемесячных доплат к пенсиям неработающим пенсионерам –

Слайд 49Включается ли в объект для начисления страховых взносов сумма ежемесячного возмещения расходов

Включается ли в объект для начисления страховых взносов сумма ежемесячного возмещения расходов

Слайд 50Включается ли в объект для начисления страховых взносов стоимость рациона бесплатного питания

Включается ли в объект для начисления страховых взносов стоимость рациона бесплатного питания

Слайд 51Включается ли в объект обложения страховыми взносами стоимость форменной одежды для сотрудников

Включается ли в объект обложения страховыми взносами стоимость форменной одежды для сотрудников

Слайд 52Начисляются ли страховые взносы на суммы оплаты дополнительного оплачиваемого отпуска и дополнительного

Начисляются ли страховые взносы на суммы оплаты дополнительного оплачиваемого отпуска и дополнительного

Слайд 53Каков порядок определения предельной величины базы для начисления страховых взносов по обязательному

Каков порядок определения предельной величины базы для начисления страховых взносов по обязательному

Слайд 54Федеральный закон от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления

Федеральный закон от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления

Слайд 55Представление документов, в том числе для назначения и выплаты пособий, в электронном

Представление документов, в том числе для назначения и выплаты пособий, в электронном

Слайд 56Организации, назначающие пособия, запрашивают документы (сведения), необходимые для назначения и выплаты пособий,

Организации, назначающие пособия, запрашивают документы (сведения), необходимые для назначения и выплаты пособий,

Слайд 57Представление заявления и документов (сведений), необходимых для получения пособий, в форме электронных

Представление заявления и документов (сведений), необходимых для получения пособий, в форме электронных

Живая старина

Живая старина 1 июня – 28 августа Z-vision Camp. Online лагерь

1 июня – 28 августа Z-vision Camp. Online лагерь Бинарный подход в менеджменте. Аналоговый и цифровой подход в менеджменте

Бинарный подход в менеджменте. Аналоговый и цифровой подход в менеджменте 3

3 МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕклассных руководителей МАОУ «Володарская средняя общеобразовательная школа полного дня»

МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕклассных руководителей МАОУ «Володарская средняя общеобразовательная школа полного дня» Бизнес – план ателье ГАВ

Бизнес – план ателье ГАВ Выбор метода управления инвестиционностроительного проекта с учетом рисков

Выбор метода управления инвестиционностроительного проекта с учетом рисков ? ? И цзин в практической рефлексотерапиии

? ? И цзин в практической рефлексотерапиии Разработка рекламной кампании с использованием нестандартных форм и методов

Разработка рекламной кампании с использованием нестандартных форм и методов Protected Areas Governance Day 1. Theory

Protected Areas Governance Day 1. Theory Задачи : 1. Узнать откуда появилась соль ? 2. Какие виды соли существуют. 3. Выяснить, как производят и выращивают соль ? 4. Можно ли выра

Задачи : 1. Узнать откуда появилась соль ? 2. Какие виды соли существуют. 3. Выяснить, как производят и выращивают соль ? 4. Можно ли выра Античные мифы о происхождении человека

Античные мифы о происхождении человека Понимание свободы подростками на примере обучающихся средней образовательной школы

Понимание свободы подростками на примере обучающихся средней образовательной школы Вольфганг Амадей Моцарт

Вольфганг Амадей Моцарт Сбор нагрузок на 1м2 плиты перекрытия жилого здания

Сбор нагрузок на 1м2 плиты перекрытия жилого здания коммуникативные барьеры

коммуникативные барьеры В мире животных

В мире животных Look trendy

Look trendy Хмельницкая точка обмена траффикомKM - IX

Хмельницкая точка обмена траффикомKM - IX Кадастровый Инженерпрофессиональный взгляд в будущее

Кадастровый Инженерпрофессиональный взгляд в будущее Сухой лёд для эффектной подачи блюд

Сухой лёд для эффектной подачи блюд Мировые религии

Мировые религии Количество адвентистов в Армении

Количество адвентистов в Армении Построение сечений пирамиды (тетраэдра)

Построение сечений пирамиды (тетраэдра) Использование на уроках литературы приемов технологии компетентностного подхода «Развитие критического мышления через чтение

Использование на уроках литературы приемов технологии компетентностного подхода «Развитие критического мышления через чтение  Россия на карте мира

Россия на карте мира Образовательная система «Школа 2100»- ДОМ, в котором мы живем(опережая время)

Образовательная система «Школа 2100»- ДОМ, в котором мы живем(опережая время) Снежно-ледовое снаряжение

Снежно-ледовое снаряжение