- Эффект и эффективность реализации проекта

Содержание

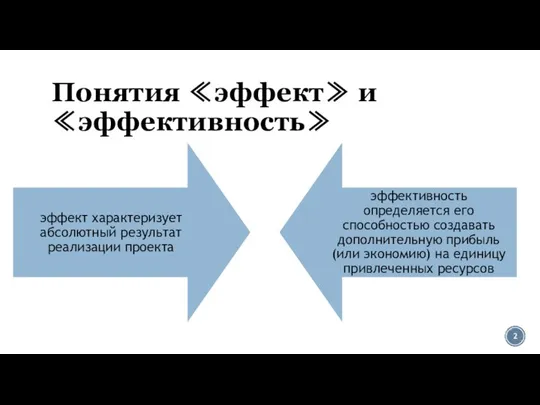

- 2. Понятия ≪эффект≫ и ≪эффективность≫

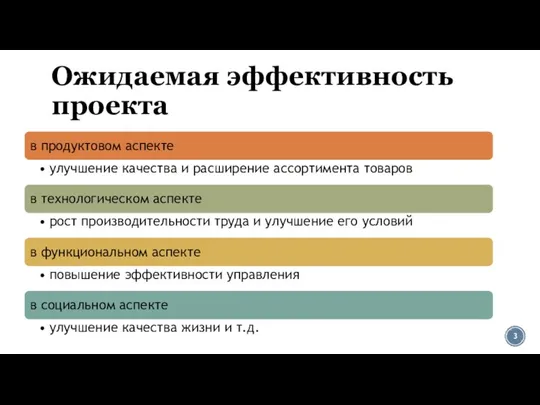

- 3. Ожидаемая эффективность проекта

- 4. Организация обычно считает проект выполненным, когда может утвердительно ответить на каждый из следующих вопросов: Получен ли

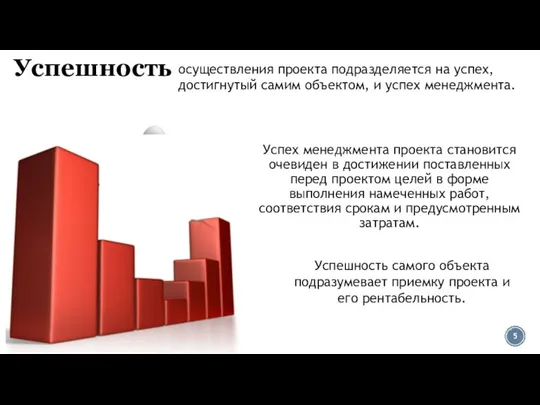

- 5. Успешность Успех менеджмента проекта становится очевиден в достижении поставленных перед проектом целей в форме выполнения намеченных

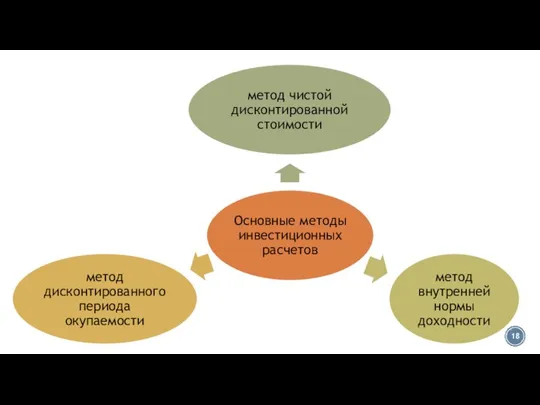

- 6. Эффективность проекта: виды

- 7. Оценка экономической эффективности проекта: общие подходы Основным требованием при оценке эффективности проекта является учет разновременности затрат

- 8. Коэффициент дисконтирования По сути дела, речь идет об упущенных возможностях получения выгоды инвестирования денежных средств сегодня

- 9. Коэффициент дисконтирования

- 10. Эффект дисконтирования Учет эффекта дисконтирования позволяет сделать два основных вывода о современной стоимости сумм, получаемых по

- 11. Инфляция Важное значение для точности инвестиционных расчетов имеет учет изменения рыночных цен на отдельные виды товаров

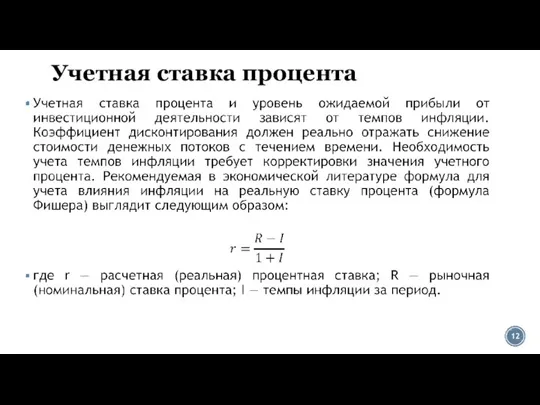

- 12. Учетная ставка процента

- 13. Исходные условия инвестиционных расчетов 1. Рассматривается долгосрочный проект, имеющий срок реализации или полезного использования несколько лет

- 14. Исходные условия инвестиционных расчетов 4. Предполагается, что будущие доходы и расходы инвестора, связанные с реализацией проекта,

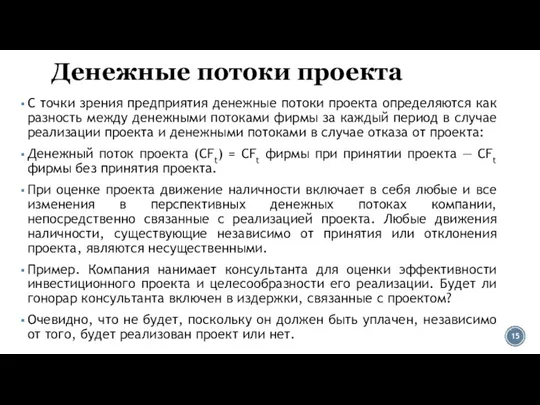

- 15. Денежные потоки проекта С точки зрения предприятия денежные потоки проекта определяются как разность между денежными потоками

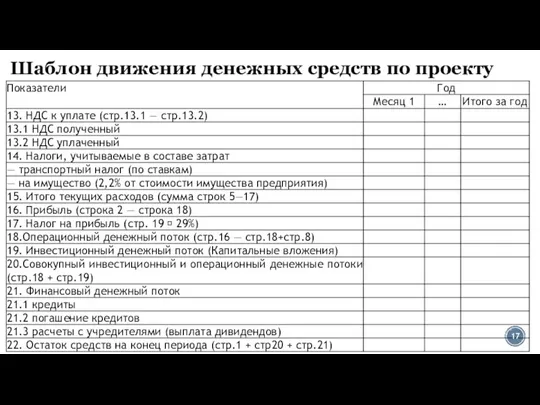

- 16. Шаблон движения денежных средств по проекту

- 17. Шаблон движения денежных средств по проекту

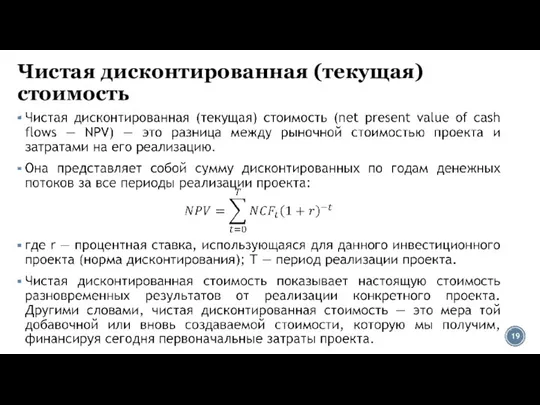

- 19. Чистая дисконтированная (текущая) стоимость

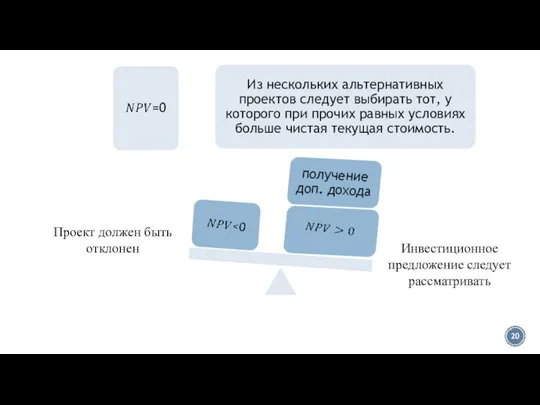

- 20. Инвестиционное предложение следует рассматривать Проект должен быть отклонен

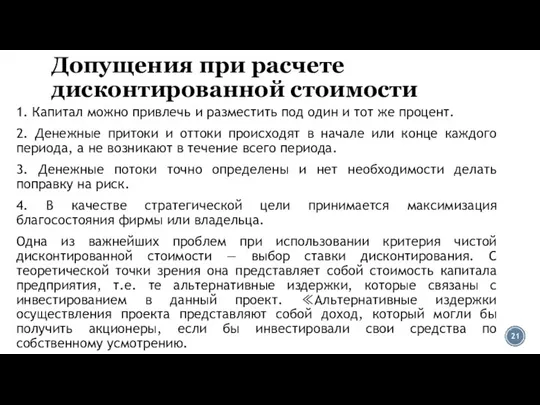

- 21. Допущения при расчете дисконтированной стоимости 1. Капитал можно привлечь и разместить под один и тот же

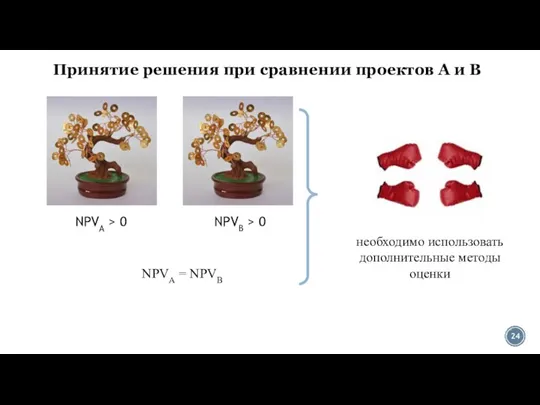

- 22. Принятие решения при сравнении проектов А и В NPVА > 0 NPVВ проект А

- 23. Принятие решения при сравнении проектов А и В NPVА > 0 NPVВ > 0 проект А

- 24. Принятие решения при сравнении проектов А и В NPVА > 0 NPVВ > 0 NPVА =

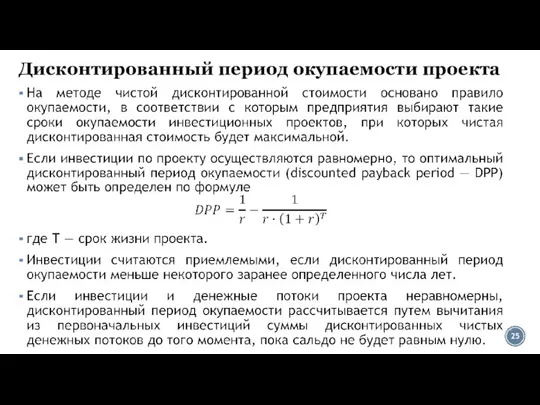

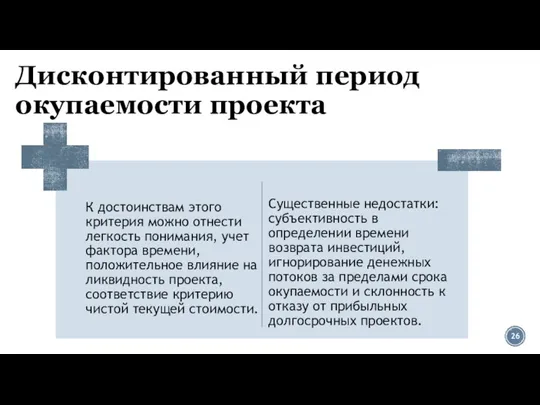

- 25. Дисконтированный период окупаемости проекта

- 26. Дисконтированный период окупаемости проекта

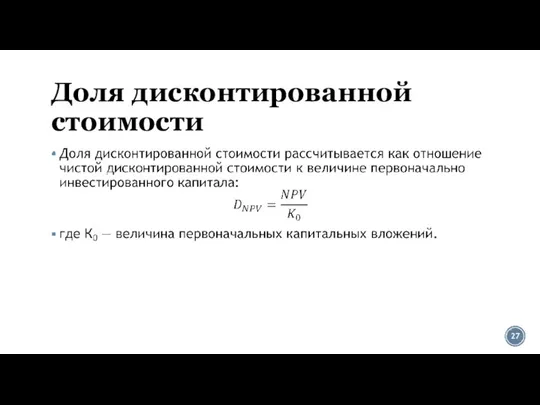

- 27. Доля дисконтированной стоимости

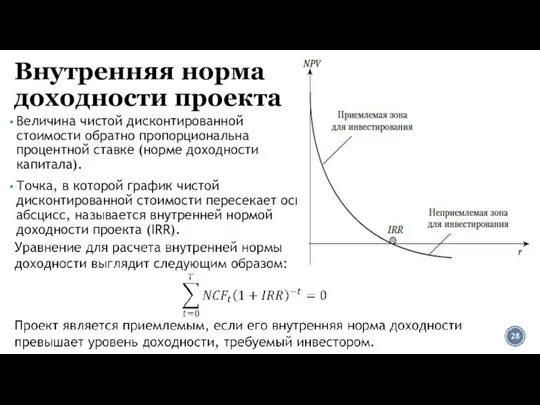

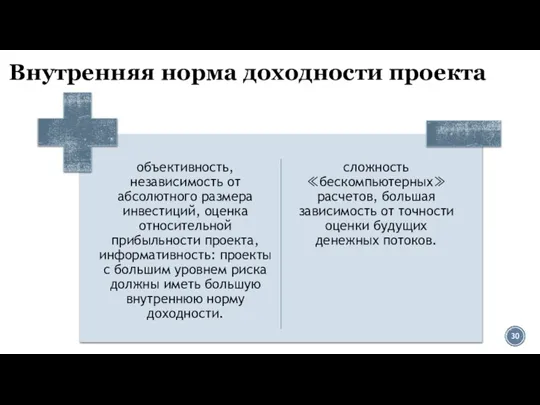

- 28. Внутренняя норма доходности проекта Величина чистой дисконтированной стоимости обратно пропорциональна процентной ставке (норме доходности капитала). Точка,

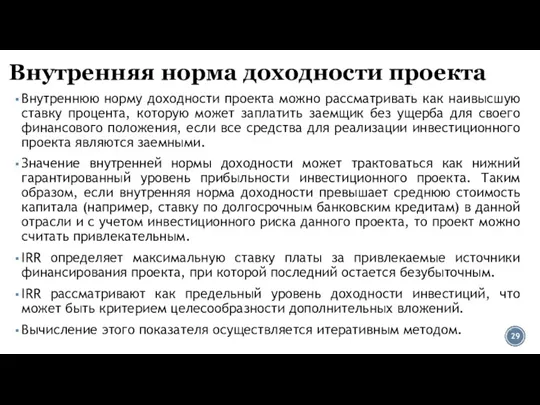

- 29. Внутреннюю норму доходности проекта можно рассматривать как наивысшую ставку процента, которую может заплатить заемщик без ущерба

- 30. Внутренняя норма доходности проекта

- 32. Скачать презентацию

Слайд 3Ожидаемая эффективность проекта

Ожидаемая эффективность проекта

Слайд 4Организация обычно считает проект выполненным, когда может утвердительно ответить на каждый из

Организация обычно считает проект выполненным, когда может утвердительно ответить на каждый из

Слайд 5Успешность

Успех менеджмента проекта становится очевиден в достижении поставленных перед проектом целей в

Успешность

Успех менеджмента проекта становится очевиден в достижении поставленных перед проектом целей в

Слайд 6Эффективность проекта: виды

Эффективность проекта: виды

Слайд 7Оценка экономической эффективности проекта: общие подходы

Основным требованием при оценке эффективности проекта

Оценка экономической эффективности проекта: общие подходы

Основным требованием при оценке эффективности проекта

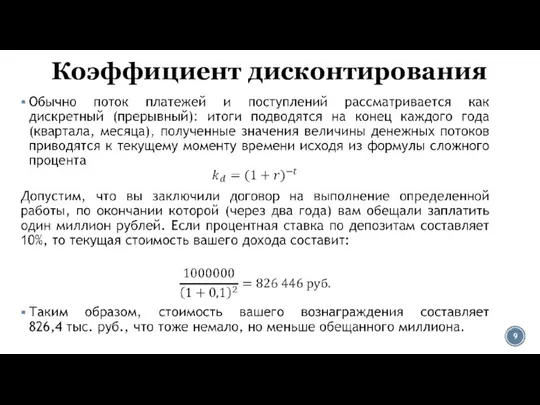

Слайд 8Коэффициент дисконтирования

По сути дела, речь идет об упущенных возможностях получения выгоды инвестирования

Коэффициент дисконтирования

По сути дела, речь идет об упущенных возможностях получения выгоды инвестирования

Слайд 9Коэффициент дисконтирования

Коэффициент дисконтирования

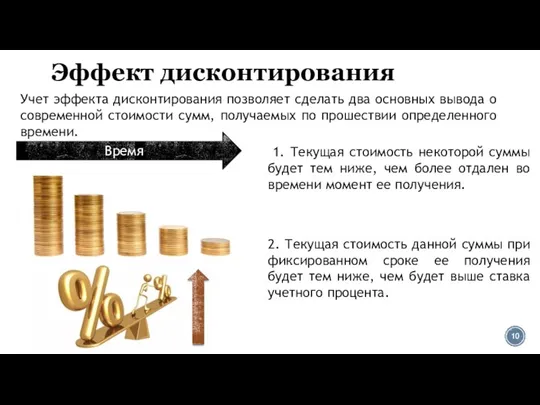

Слайд 10Эффект дисконтирования

Учет эффекта дисконтирования позволяет сделать два основных вывода о современной стоимости

Эффект дисконтирования

Учет эффекта дисконтирования позволяет сделать два основных вывода о современной стоимости

Слайд 11Инфляция

Важное значение для точности инвестиционных расчетов имеет учет изменения рыночных цен на

Инфляция

Важное значение для точности инвестиционных расчетов имеет учет изменения рыночных цен на

Слайд 12Учетная ставка процента

Учетная ставка процента

Слайд 13Исходные условия инвестиционных расчетов

1. Рассматривается долгосрочный проект, имеющий срок реализации или полезного

Исходные условия инвестиционных расчетов

1. Рассматривается долгосрочный проект, имеющий срок реализации или полезного

Слайд 14Исходные условия инвестиционных расчетов

4. Предполагается, что будущие доходы и расходы инвестора, связанные

Исходные условия инвестиционных расчетов

4. Предполагается, что будущие доходы и расходы инвестора, связанные

Слайд 15Денежные потоки проекта

С точки зрения предприятия денежные потоки проекта определяются как разность

Денежные потоки проекта

С точки зрения предприятия денежные потоки проекта определяются как разность

Слайд 16Шаблон движения денежных средств по проекту

Шаблон движения денежных средств по проекту

Слайд 17Шаблон движения денежных средств по проекту

Шаблон движения денежных средств по проекту

Слайд 19Чистая дисконтированная (текущая) стоимость

Чистая дисконтированная (текущая) стоимость

Слайд 20Инвестиционное предложение следует рассматривать

Проект должен быть отклонен

Инвестиционное предложение следует рассматривать

Проект должен быть отклонен

Слайд 21Допущения при расчете дисконтированной стоимости

1. Капитал можно привлечь и разместить под

Допущения при расчете дисконтированной стоимости

1. Капитал можно привлечь и разместить под

Слайд 22Принятие решения при сравнении проектов А и В

NPVА > 0

NPVВ < 0

проект

Принятие решения при сравнении проектов А и В

NPVА > 0

NPVВ < 0

проект

Слайд 23Принятие решения при сравнении проектов А и В

NPVА > 0

NPVВ > 0

проект

Принятие решения при сравнении проектов А и В

NPVА > 0

NPVВ > 0

проект

Слайд 24Принятие решения при сравнении проектов А и В

NPVА > 0

NPVВ > 0

NPVА

Принятие решения при сравнении проектов А и В

NPVА > 0

NPVВ > 0

NPVА

Слайд 25Дисконтированный период окупаемости проекта

Дисконтированный период окупаемости проекта

Слайд 26Дисконтированный период окупаемости проекта

Дисконтированный период окупаемости проекта

Слайд 27Доля дисконтированной стоимости

Доля дисконтированной стоимости

Слайд 28Внутренняя норма доходности проекта

Величина чистой дисконтированной стоимости обратно пропорциональна процентной ставке (норме

Внутренняя норма доходности проекта

Величина чистой дисконтированной стоимости обратно пропорциональна процентной ставке (норме

Слайд 29Внутреннюю норму доходности проекта можно рассматривать как наивысшую ставку процента, которую может

Внутреннюю норму доходности проекта можно рассматривать как наивысшую ставку процента, которую может

Слайд 30Внутренняя норма доходности проекта

Внутренняя норма доходности проекта

Презентация на тему Древнегреческая цивилизация

Презентация на тему Древнегреческая цивилизация  Деловой китайский с Гибким Павлом_Урок 3

Деловой китайский с Гибким Павлом_Урок 3 Cовременные тенденции подготовки учителей

Cовременные тенденции подготовки учителей А.С.Пушкин и Няня

А.С.Пушкин и Няня Конструкция и декоративное убранство татарского традиционного жилища

Конструкция и декоративное убранство татарского традиционного жилища Мелашич Оксана Викторовна

Мелашич Оксана Викторовна Технология оценивания профессиональной компетентности педагогических работников в рамках аттестации на присвоение квалификаци

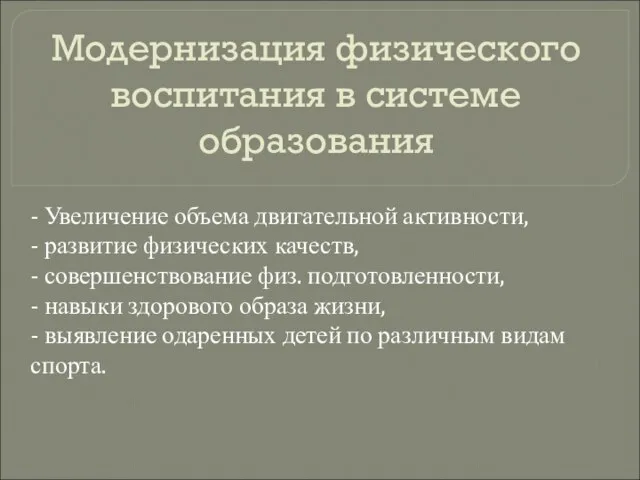

Технология оценивания профессиональной компетентности педагогических работников в рамках аттестации на присвоение квалификаци Модернизация физического воспитания в системе образования

Модернизация физического воспитания в системе образования Коррекция личностных особенностей подростков с девиантным поведением

Коррекция личностных особенностей подростков с девиантным поведением Презентация учителя начальных классов МОУ СОШ № 4 Андреевой Н.Ф.

Презентация учителя начальных классов МОУ СОШ № 4 Андреевой Н.Ф. «Анализ проблем классификации товаров в таможенных целях и пути их совершенствования на примере 13 и 14 групп товаров в ТН ВЭД » Под

«Анализ проблем классификации товаров в таможенных целях и пути их совершенствования на примере 13 и 14 групп товаров в ТН ВЭД » Под Социальные инновационные технологии+

Социальные инновационные технологии+ Эффективность освоения Ленской золотоносной провинции

Эффективность освоения Ленской золотоносной провинции Увеличиваем, уменьшаем число на 1

Увеличиваем, уменьшаем число на 1 Я маркетолог

Я маркетолог Живая и неживая природа

Живая и неживая природа Презентация на тему Животные живого уголка (1 класс)

Презентация на тему Животные живого уголка (1 класс) Крупные природные районы

Крупные природные районы Презентация школьной библиотеки

Презентация школьной библиотеки Понятие вероятности

Понятие вероятности Презентация на тему История возникновения Олимпийских игр

Презентация на тему История возникновения Олимпийских игр Управление разработкой продукта –как добиться максимальной результативности и не получить инфаркт

Управление разработкой продукта –как добиться максимальной результативности и не получить инфаркт Научный поиск. День аспиранта

Научный поиск. День аспиранта Урок презентация на тему Азбука – первая учебная книга

Урок презентация на тему Азбука – первая учебная книга  Орфограммы гласные и согласные. Повторение изученного в начальных классах

Орфограммы гласные и согласные. Повторение изученного в начальных классах Проектно-исследовательская деятельность обучающихся - основа их профессионального становления

Проектно-исследовательская деятельность обучающихся - основа их профессионального становления Клуб L&S

Клуб L&S Инклюзивное образование как один из приоритетов работы школы по реализации республиканского экспериментального проекта

Инклюзивное образование как один из приоритетов работы школы по реализации республиканского экспериментального проекта