- Тема 1

Содержание

- 2. 1. Сущность учета Учет — это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо

- 3. Учет является одной из вспомогательных функций бизнеса и прямо не способствует притоку денежных средств. Тем не

- 4. Учет возник вместе с человеческой цивилизацией тысячи лет тому назад, и первые его шаги имели огромные

- 5. 2. Хозяйственный учет и его виды Современное производство включает в себя две взаимосвязанные и дополняющие друг

- 6. Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет. Он возник из потребностей в

- 7. Хозяйственный учет – система наблюдения, измерения, регистрации и обобщения хозяйственных фактов, явлений, процессов в целях контроля

- 8. Цель учета: сбор, регистрация и обобщение информации обо всех сферах хозяйственной деятельности организации. В зависимости от

- 10. 1. Статистический учет применяется для изучения закономерностей и взаимосвязи массовых общественных явлений и процессов. Статистика осуществляет

- 11. При этом в статистическом учете применяются различные статистические методы: например, динамические ряды, средние величины, экономические индексы,

- 12. 1. Оперативный учет ведется на предприятии без применения какой-либо системы, для быстрого (оперативного) отражения совершаемых хозяйственных

- 13. Оперативная информация применяется для текущего руководства деятельностью организации (например, в учете выполнения договоров, составлении плана товарооборота).

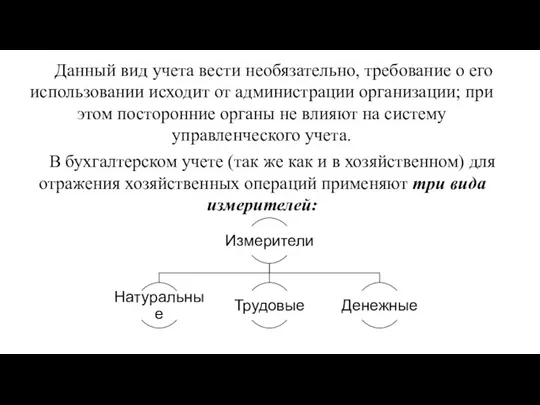

- 14. Наряду с применением в бухгалтерском учете всех трех видов измерителей при составлении отчетности используются лишь денежные,

- 15. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

- 16. Бухгалтерский учет ведется путем непрерывной, сплошной и последовательной регистрации всей учетной информации на основании надлежащим образом

- 17. Достоверность и объективность бухгалтерского учета подтверждается также периодическими инвентаризациями средств, расчетов и других статей баланса. Результаты

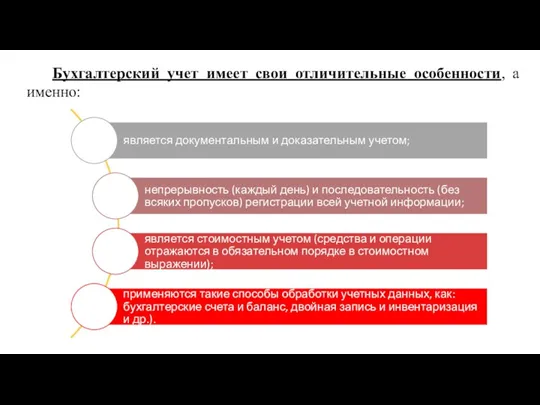

- 18. Бухгалтерский учет имеет свои отличительные особенности, а именно:

- 19. Таким образом, бухгалтерский учет - это система обобщения и наблюдения за финансово-хозяйственной деятельностью, отражаемой упорядочив и

- 20. 3. Виды бухгалтерского учета и виды измерителей

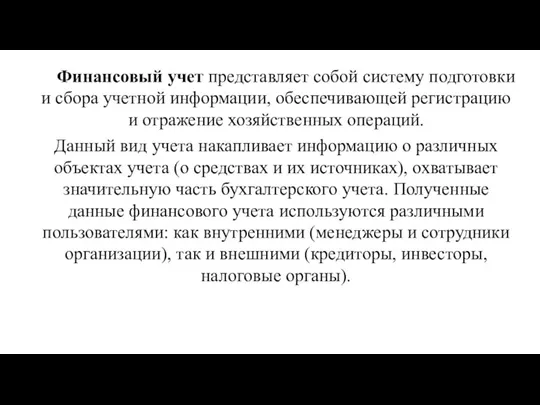

- 21. Финансовый учет представляет собой систему подготовки и сбора учетной информации, обеспечивающей регистрацию и отражение хозяйственных операций.

- 22. Целью финансового учета является составление финансовых (бухгалтерских) отчетов, в том числе и для внешних пользователей, поэтому

- 23. Управленческий учет предназначен для сбора внутренней учетной информации, которая используется внутри организации для принятия управленческих решений.

- 24. Данный вид учета вести необязательно, требование о его использовании исходит от администрации организации; при этом посторонние

- 25. Натуральные измерители нужны для получения в количественном выражении информации об объектах учета. Применяются различные натуральные измерители,

- 26. Натуральные измерители используются в учете и контроле ценностей: материалов, товаров, основных средств. С их помощью контролируются

- 27. Трудовые измерители используются для учета количества затраченного рабочего времени. Трудовые измерители являются способом определения и контроля

- 28. Денежный (стоимостной) измеритель применяется для обобщения объектов в учете в единой оценке - в денежном выражении.

- 29. 4. Развитие бухгалтерского учета Бухгалтерский учет зародился в эпоху итальянского Возрождения. Изобретение двойной записи дало толчок

- 30. О бухгалтерском учете как науке впервые упоминается в трудах Бенедетто Котрульи (1458). Систематизировать учет первым начал

- 31. При сравнении бухгалтерского учета того периода и современного выявляются различия:

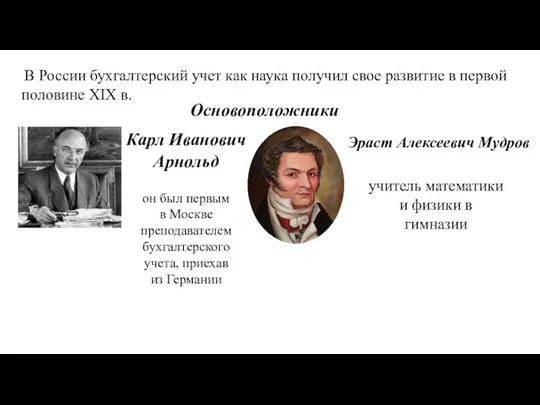

- 32. В России бухгалтерский учет как наука получил свое развитие в первой половине XIX в. Основоположники Карл

- 33. Жан-Батист Демарше (1874–1946) – выдающийся французский ученый, создавший всем известный и популярный герб бухгалтеров, на котором

- 34. Итальянская школа В этой школе в основном преобладала юридическая трактовка бухгалтерского учета. Представителями этой школы являются

- 35. Правило Э. Дегранжа «Тот, кто выдает, – кредитуется, тот, кто получает, – дебетуется» Итальянская школа

- 36. Французская школа Здесь значимую роль играла экономическая трактовка бухгалтерского учета. Выдающимися представителями этой школы являются Ж.

- 37. Немецкая школа Эта школа придавала большое значение процедурным вопросам, строению форм подсчета, последовательностью бухгалтерских записей. Главными

- 38. Американская школа Эта школа предполагала, что бухгалтерский учет представляет собой инструмент управления людьми, а люди, в

- 39. Можно сделать вывод, что каждая из этих приведенных школ привнесла в науку «Бухгалтерский учет» свои определенные

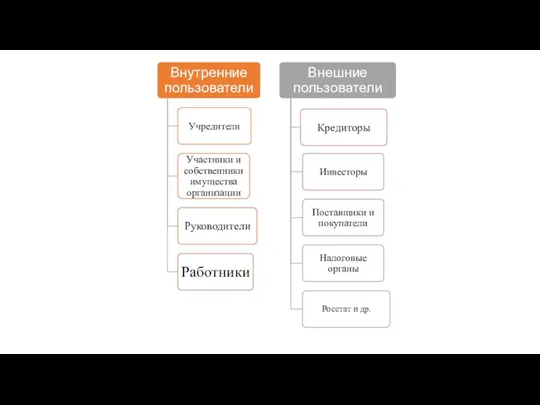

- 40. 5. Пользователи бухгалтерского учета Пользователи информации бухгалтерского финансового учета, как правило, подразделяются на 2 группы:

- 43. Скачать презентацию

Слайд 3Учет является одной из вспомогательных функций бизнеса и прямо не способствует притоку

Учет является одной из вспомогательных функций бизнеса и прямо не способствует притоку

Слайд 4Учет возник вместе с человеческой цивилизацией тысячи лет тому назад, и первые

Учет возник вместе с человеческой цивилизацией тысячи лет тому назад, и первые

Слайд 52. Хозяйственный учет и его виды

Современное производство включает в себя две взаимосвязанные

2. Хозяйственный учет и его виды

Современное производство включает в себя две взаимосвязанные

Слайд 6Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет.

Он

Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет.

Он

Слайд 7Хозяйственный учет – система наблюдения, измерения, регистрации и обобщения хозяйственных фактов, явлений,

Хозяйственный учет – система наблюдения, измерения, регистрации и обобщения хозяйственных фактов, явлений,

Слайд 8Цель учета: сбор, регистрация и обобщение информации обо всех сферах хозяйственной деятельности

Цель учета: сбор, регистрация и обобщение информации обо всех сферах хозяйственной деятельности

Слайд 101. Статистический учет применяется для изучения закономерностей и взаимосвязи массовых общественных явлений

1. Статистический учет применяется для изучения закономерностей и взаимосвязи массовых общественных явлений

Слайд 11 При этом в статистическом учете применяются различные статистические методы: например, динамические

При этом в статистическом учете применяются различные статистические методы: например, динамические

Слайд 121. Оперативный учет ведется на предприятии без применения какой-либо системы, для быстрого

1. Оперативный учет ведется на предприятии без применения какой-либо системы, для быстрого

Слайд 13Оперативная информация применяется для текущего руководства деятельностью организации (например, в учете выполнения

Оперативная информация применяется для текущего руководства деятельностью организации (например, в учете выполнения

Слайд 14 Наряду с применением в бухгалтерском учете всех трех видов измерителей при

Наряду с применением в бухгалтерском учете всех трех видов измерителей при

Слайд 15Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в

Слайд 16 Бухгалтерский учет ведется путем непрерывной, сплошной и последовательной регистрации всей учетной

Бухгалтерский учет ведется путем непрерывной, сплошной и последовательной регистрации всей учетной

Слайд 17Достоверность и объективность бухгалтерского учета подтверждается также периодическими инвентаризациями средств, расчетов и

Достоверность и объективность бухгалтерского учета подтверждается также периодическими инвентаризациями средств, расчетов и

Слайд 18 Бухгалтерский учет имеет свои отличительные особенности, а именно:

Бухгалтерский учет имеет свои отличительные особенности, а именно:

Слайд 19Таким образом, бухгалтерский учет - это система обобщения и наблюдения за финансово-хозяйственной

Таким образом, бухгалтерский учет - это система обобщения и наблюдения за финансово-хозяйственной

Слайд 203. Виды бухгалтерского учета и виды измерителей

3. Виды бухгалтерского учета и виды измерителей

Слайд 21Финансовый учет представляет собой систему подготовки и сбора учетной информации, обеспечивающей регистрацию

Финансовый учет представляет собой систему подготовки и сбора учетной информации, обеспечивающей регистрацию

Слайд 22 Целью финансового учета является составление финансовых (бухгалтерских) отчетов, в том числе

Целью финансового учета является составление финансовых (бухгалтерских) отчетов, в том числе

Слайд 23Управленческий учет предназначен для сбора внутренней учетной информации, которая используется внутри организации

Управленческий учет предназначен для сбора внутренней учетной информации, которая используется внутри организации

Слайд 24 Данный вид учета вести необязательно, требование о его использовании исходит от

Данный вид учета вести необязательно, требование о его использовании исходит от

Слайд 25Натуральные измерители нужны для получения в количественном выражении информации об объектах учета.

Натуральные измерители нужны для получения в количественном выражении информации об объектах учета.

Слайд 26 Натуральные измерители используются в учете и контроле ценностей: материалов, товаров, основных

Натуральные измерители используются в учете и контроле ценностей: материалов, товаров, основных

Слайд 27Трудовые измерители используются для учета количества затраченного рабочего времени.

Трудовые измерители являются способом

Трудовые измерители используются для учета количества затраченного рабочего времени.

Трудовые измерители являются способом

Слайд 28Денежный (стоимостной) измеритель применяется для обобщения объектов в учете в единой оценке

Денежный (стоимостной) измеритель применяется для обобщения объектов в учете в единой оценке

Слайд 294. Развитие бухгалтерского учета

Бухгалтерский учет зародился в эпоху итальянского Возрождения. Изобретение двойной

4. Развитие бухгалтерского учета

Бухгалтерский учет зародился в эпоху итальянского Возрождения. Изобретение двойной

Слайд 30 О бухгалтерском учете как науке впервые упоминается в трудах Бенедетто Котрульи

О бухгалтерском учете как науке впервые упоминается в трудах Бенедетто Котрульи

Слайд 31 При сравнении бухгалтерского учета того периода и современного выявляются различия:

При сравнении бухгалтерского учета того периода и современного выявляются различия:

Слайд 32 В России бухгалтерский учет как наука получил свое развитие в первой

В России бухгалтерский учет как наука получил свое развитие в первой

Слайд 33Жан-Батист Демарше (1874–1946) – выдающийся французский ученый, создавший всем известный и популярный

Жан-Батист Демарше (1874–1946) – выдающийся французский ученый, создавший всем известный и популярный

Слайд 34Итальянская школа

В этой школе в основном преобладала юридическая трактовка бухгалтерского учета. Представителями

Итальянская школа

В этой школе в основном преобладала юридическая трактовка бухгалтерского учета. Представителями

Слайд 35Правило Э. Дегранжа

«Тот, кто выдает, – кредитуется, тот, кто получает, – дебетуется»

Итальянская

Правило Э. Дегранжа

«Тот, кто выдает, – кредитуется, тот, кто получает, – дебетуется»

Итальянская

Слайд 36Французская школа

Здесь значимую роль играла экономическая трактовка бухгалтерского учета. Выдающимися представителями этой

Французская школа

Здесь значимую роль играла экономическая трактовка бухгалтерского учета. Выдающимися представителями этой

Слайд 37Немецкая школа

Эта школа придавала большое значение процедурным вопросам, строению форм подсчета, последовательностью

Немецкая школа

Эта школа придавала большое значение процедурным вопросам, строению форм подсчета, последовательностью

Слайд 38Американская школа

Эта школа предполагала, что бухгалтерский учет представляет собой инструмент управления людьми,

Американская школа

Эта школа предполагала, что бухгалтерский учет представляет собой инструмент управления людьми,

Слайд 39Можно сделать вывод, что каждая из этих приведенных школ привнесла в науку

Можно сделать вывод, что каждая из этих приведенных школ привнесла в науку

Слайд 405. Пользователи бухгалтерского учета

Пользователи информации бухгалтерского финансового учета, как правило, подразделяются на

5. Пользователи бухгалтерского учета

Пользователи информации бухгалтерского финансового учета, как правило, подразделяются на

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ Машины литья под давлением легких сплавов. Российский рынок

Машины литья под давлением легких сплавов. Российский рынок Блюда из яиц. Технология для 5 класса (обслуживающий труд)

Блюда из яиц. Технология для 5 класса (обслуживающий труд) Работа с паямив системе интернет-трейдинга Aton-Line

Работа с паямив системе интернет-трейдинга Aton-Line Структура информации

Структура информации Максим Горький "Сказки об Италии"

Максим Горький "Сказки об Италии" Буква "Ф" (1 класс)

Буква "Ф" (1 класс) Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы

Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы Проведение соревнований в легкой атлетике

Проведение соревнований в легкой атлетике Владимиро - Суздальская Русь

Владимиро - Суздальская Русь Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование Личная гигиена и закаливание, гигиенические основы закаливания

Личная гигиена и закаливание, гигиенические основы закаливания  Вас приветствует Служба "Одно окно"

Вас приветствует Служба "Одно окно" Урок информатики

Урок информатики Светильники российского производства

Светильники российского производства КРАСНАЯ ШАПОЧКА

КРАСНАЯ ШАПОЧКА Сталь 9 класс

Сталь 9 класс ООО ПКК «Техноклуб»

ООО ПКК «Техноклуб» Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков

Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков Презентация без названия(1)

Презентация без названия(1) Программа семинара «Основы эффективных продаж»

Программа семинара «Основы эффективных продаж» Презентация на тему А нужен ли Калгон?

Презентация на тему А нужен ли Калгон? Менеджмент в IT

Менеджмент в IT At school

At school АУДИТ САЙТА

АУДИТ САЙТА  Со спортом дружить - здоровым быть

Со спортом дружить - здоровым быть Sulimov dog Prepared by Tokmanova Sandira T-1202 group

Sulimov dog Prepared by Tokmanova Sandira T-1202 group  что такое инфографика

что такое инфографика