- Эконометрические модели прогнозирования дохода от реализации продукции

Содержание

- 2. Прогнозирование финансово-экономических показателей на основе трендовых моделей основано на принципе экстраполяции, т.е. перенесении на будущее закономерностей,

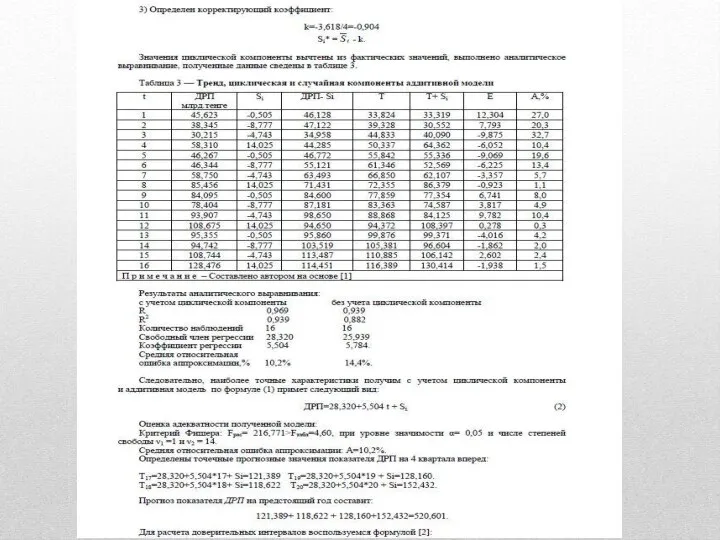

- 3. Например: Модель тренда и цикличности (с аддитивной компонентой) [1]:

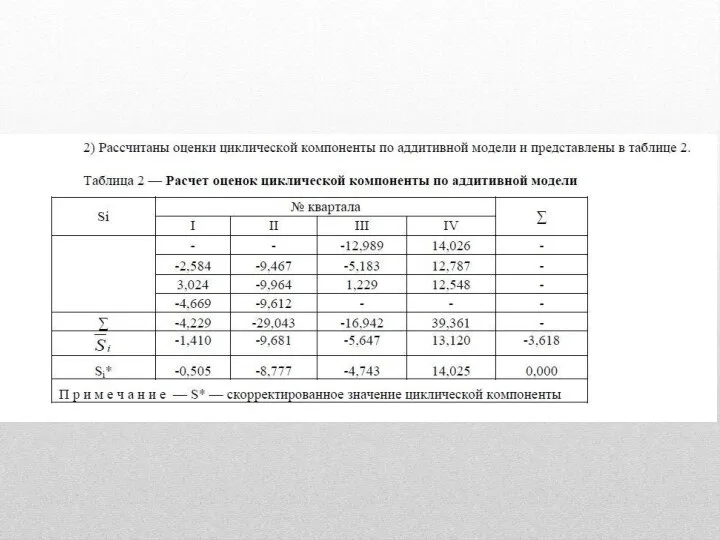

- 4. Общая процедура анализа состоит из следующих этапов: выравнивание исходного ряда методом скользящей средней; расчет значений циклической

- 5. Проведение многомерных статистических наблюдений, в частности регрессионного, трендового анализов, невозможно без массовых наблюдений. В этой связи

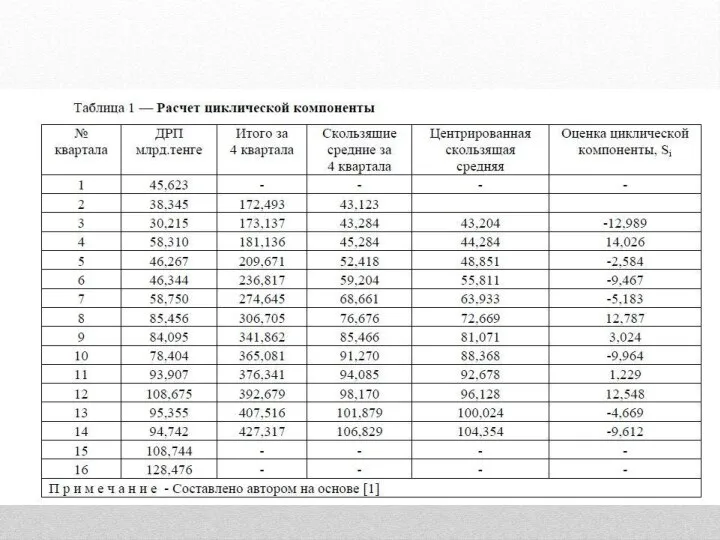

- 6. Проведем выравнивание исходного ряда методом скользящей средней. Полученные значения представлены в таблице 1. Таблица 1 —

- 12. Скачать презентацию

Слайд 2Прогнозирование финансово-экономических показателей на основе трендовых моделей основано на принципе экстраполяции, т.е.

Прогнозирование финансово-экономических показателей на основе трендовых моделей основано на принципе экстраполяции, т.е.

Слайд 3Например:

Модель тренда и цикличности (с аддитивной компонентой) [1]:

Например:

Модель тренда и цикличности (с аддитивной компонентой) [1]:

![Например: Модель тренда и цикличности (с аддитивной компонентой) [1]:](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1020856/slide-2.jpg)

Слайд 4Общая процедура анализа состоит из следующих этапов:

выравнивание исходного ряда методом скользящей средней;

расчет

Общая процедура анализа состоит из следующих этапов:

выравнивание исходного ряда методом скользящей средней;

расчет

Слайд 5Проведение многомерных статистических наблюдений, в частности регрессионного, трендового анализов, невозможно без массовых

Проведение многомерных статистических наблюдений, в частности регрессионного, трендового анализов, невозможно без массовых

Слайд 6Проведем выравнивание исходного ряда методом скользящей средней. Полученные значения представлены в таблице

Проведем выравнивание исходного ряда методом скользящей средней. Полученные значения представлены в таблице

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях