- Экономика предприятия

Содержание

- 2. Занятие №1 от 9.03.2021 Экономика предприятия

- 3. Оборотные средства (ОбС) Наряду с ОФ и рабочей силой являются важнейшим элементом (фактором) производства. ОбС –

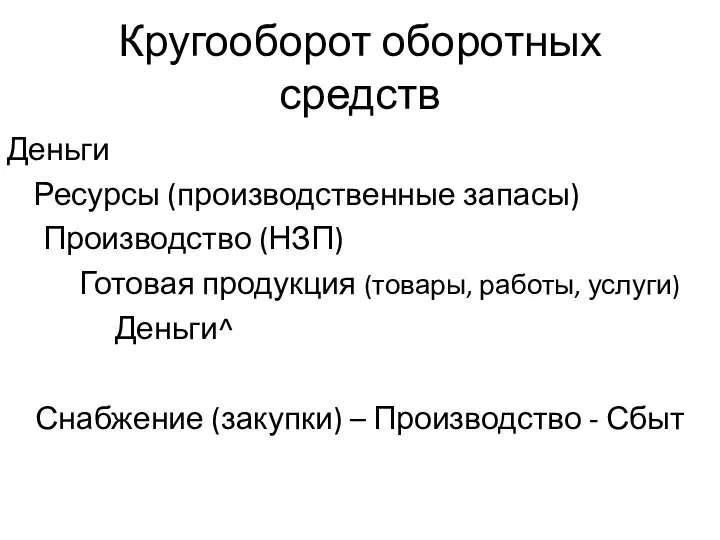

- 4. Кругооборот оборотных средств Деньги Ресурсы (производственные запасы) Производство (НЗП) Готовая продукция (товары, работы, услуги) Деньги^ Снабжение

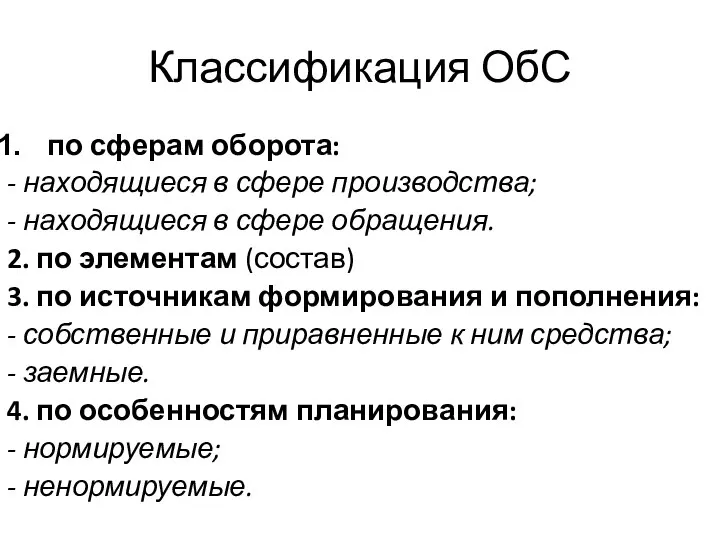

- 5. Классификация ОбС по сферам оборота: - находящиеся в сфере производства; - находящиеся в сфере обращения. 2.

- 6. Состав ОбС 1. Производводственные запасы (сырье, осн. и всп. материалы, покупные п/ф, топливо, тара, запчасти, инструменты,

- 7. Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс. Сырье, материалы, топливо, энергия –

- 8. Незавершенное производство – незаконченная производством продукция или продукция, не получившая документального подтверждения о готовности и годности.

- 9. Нормирование ОбС является основой рационального использования хозяйственных средств предприятия и заключается в разработке основных норм и

- 10. Нормы расхода материальных ресурсов это максимально допустимая плановая величина расхода сырья (материалов, топлива), которая может быть

- 11. Анализ состояния нормативной базы на предприятии (ПРИМЕР) Показатели нормативного и фактического расхода ресурсов: Определить степень выполнения

- 12. Удельный расход – затраты ресурса данного вида (единиц материала) на производство единицы продукции

- 13. РЕШЕНИЕ im = mi / mh х 100% im1 = 2,2 / 2 х 100% =

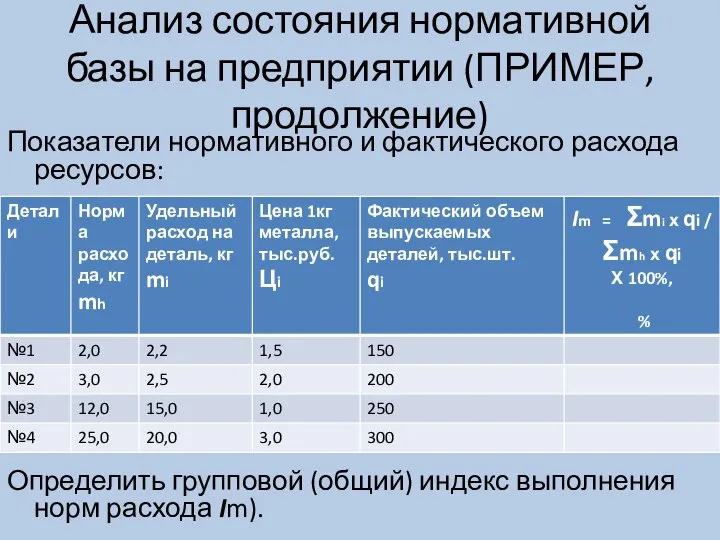

- 14. Анализ состояния нормативной базы на предприятии (ПРИМЕР, продолжение) Показатели нормативного и фактического расхода ресурсов: Определить групповой

- 15. РЕШЕНИЕ Im = Σmi х qi / Σmh х qi х 100% = (150 х 2,2

- 16. продолжение Общая экономия металла на заводе Э = Σmh х qi - Σmi х qi =

- 17. ВЫВОДЫ В среднем нормы расхода металла на заводе при изготовлении деталей выполняются. Фактический средний расход металла

- 18. Управление ОбС Снижение материалоемкости продукции

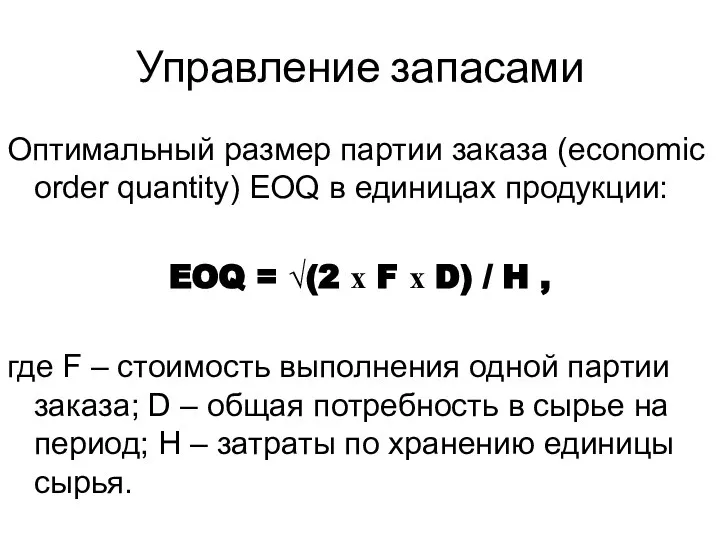

- 19. Управление запасами Оптимальный размер партии заказа (economic order quantity) EOQ в единицах продукции: EOQ = √(2

- 20. Дебиторская задолженность Представляет собой весьма вариабельный и динамичный элемент ОбС, существенно зависящий от принятой в организации

- 21. Денежные средства Деньги как рука или нога, или вы пользуетесь ими, или вы их теряете. Генри

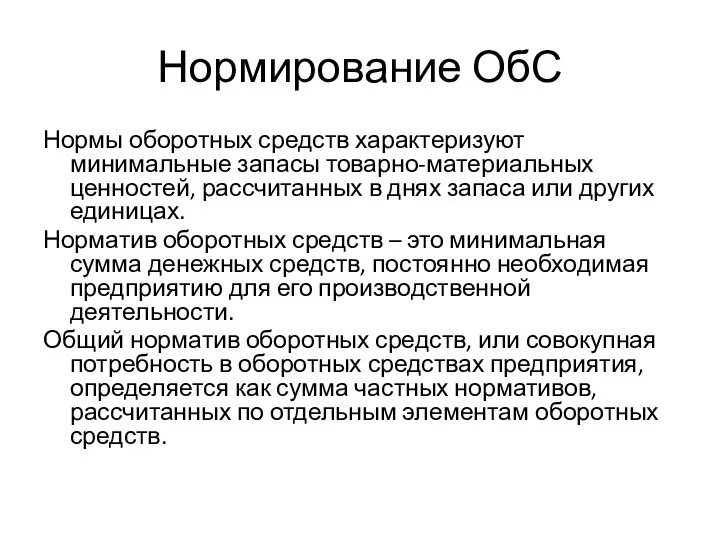

- 22. Нормирование ОбС Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или других

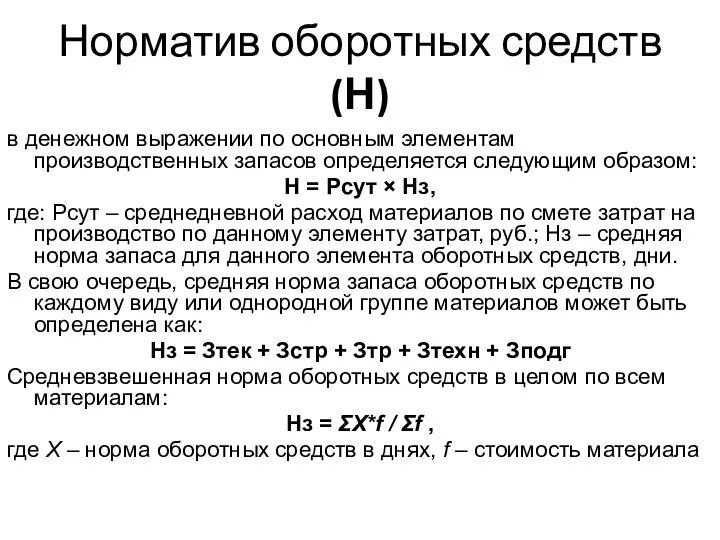

- 23. Норматив оборотных средств (Н) в денежном выражении по основным элементам производственных запасов определяется следующим образом: Н

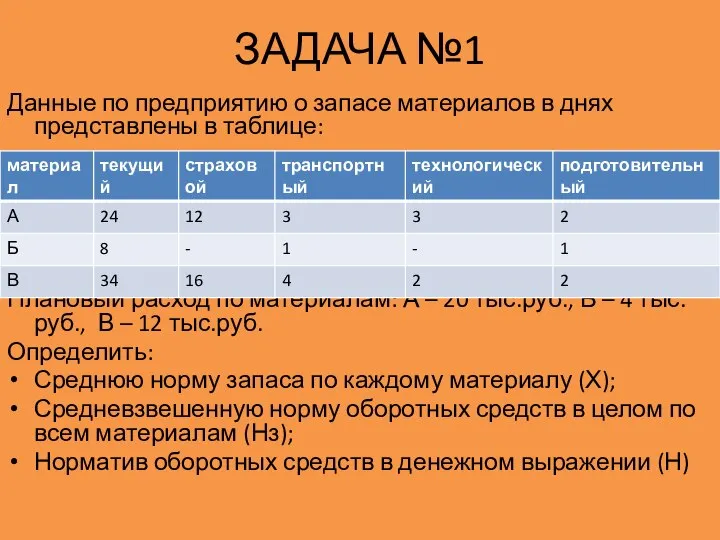

- 24. ЗАДАЧА №1 Данные по предприятию о запасе материалов в днях представлены в таблице: Плановый расход по

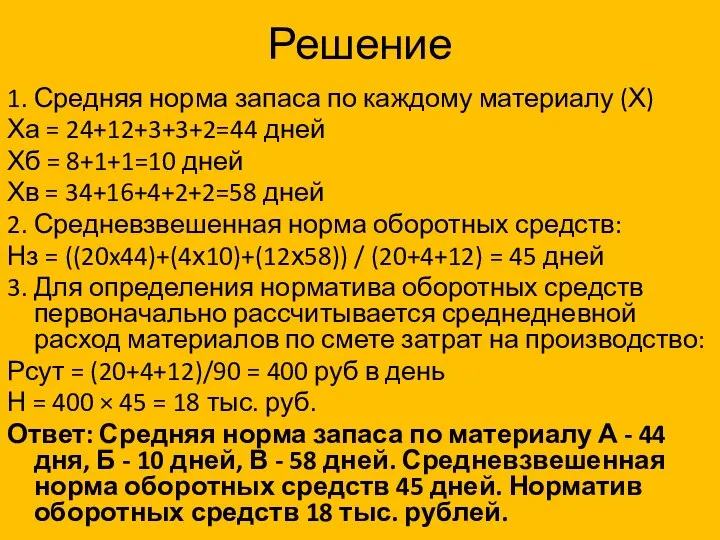

- 25. Решение 1. Средняя норма запаса по каждому материалу (Х) Ха = 24+12+3+3+2=44 дней Хб = 8+1+1=10

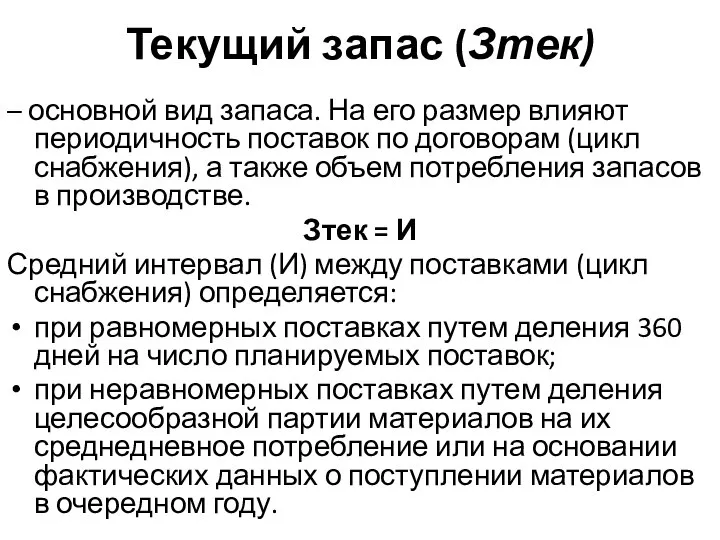

- 26. Текущий запас (Зтек) – основной вид запаса. На его размер влияют периодичность поставок по договорам (цикл

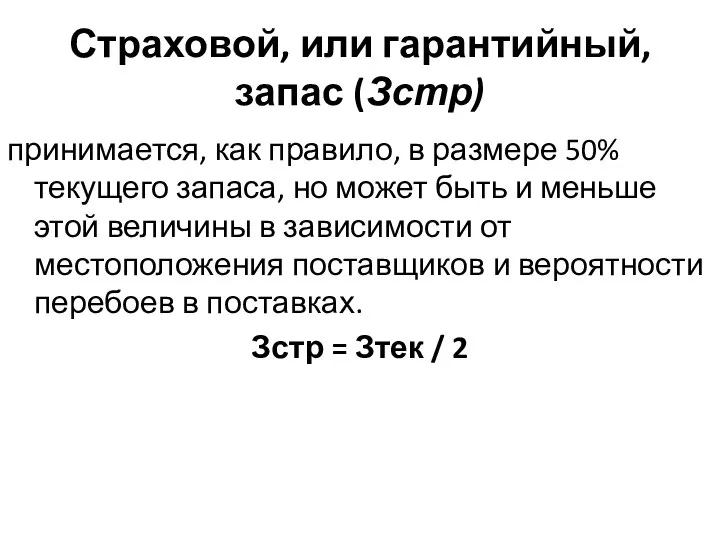

- 27. Страховой, или гарантийный, запас (Зстр) принимается, как правило, в размере 50% текущего запаса, но может быть

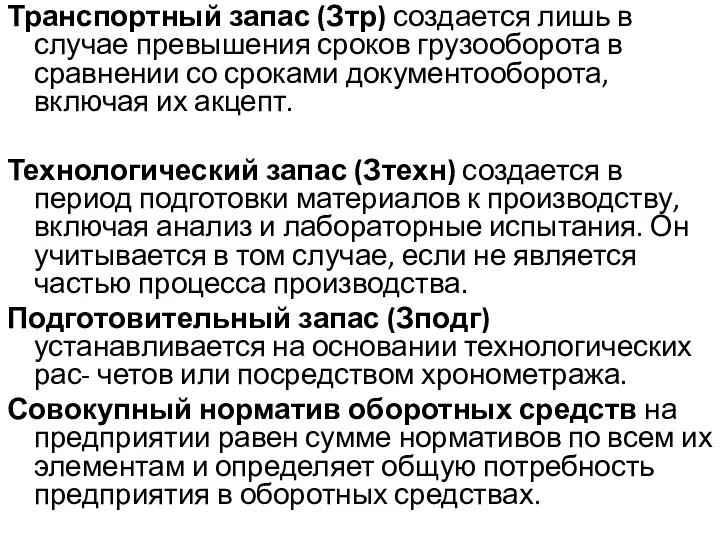

- 28. Транспортный запас (Зтр) создается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота, включая

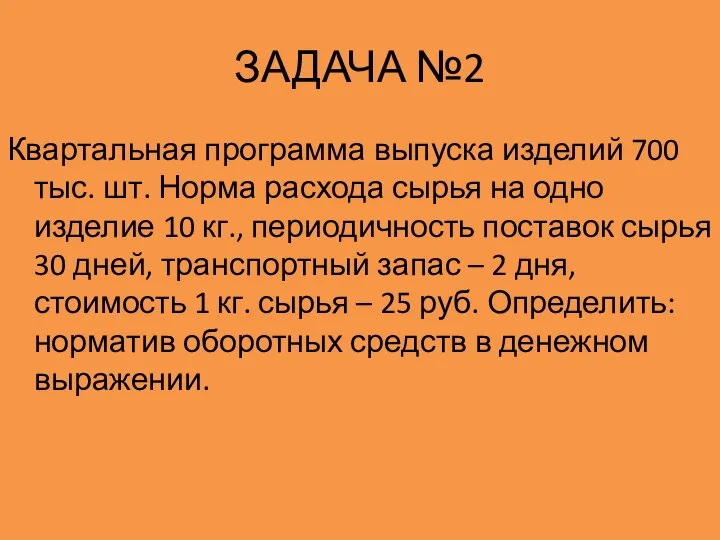

- 29. ЗАДАЧА №2 Квартальная программа выпуска изделий 700 тыс. шт. Норма расхода сырья на одно изделие 10

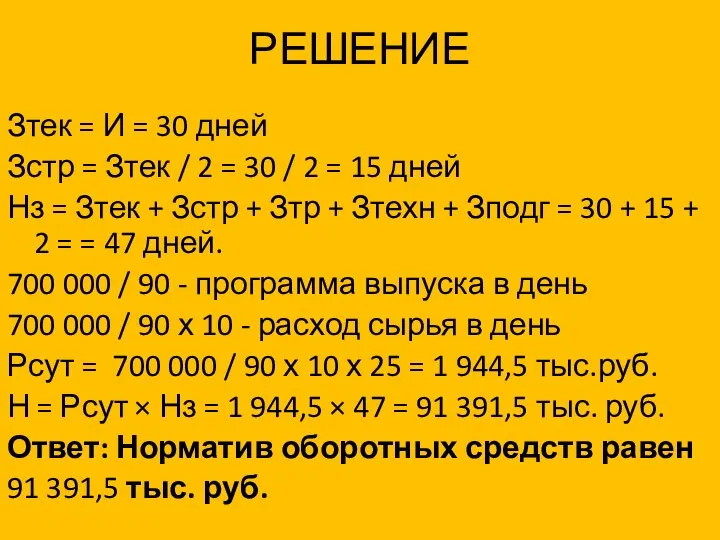

- 30. РЕШЕНИЕ Зтек = И = 30 дней Зстр = Зтек / 2 = 30 / 2

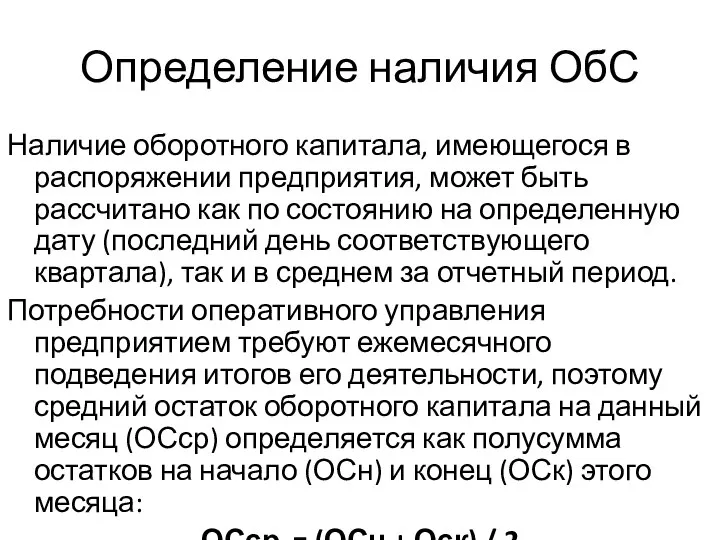

- 31. Определение наличия ОбС Наличие оборотного капитала, имеющегося в распоряжении предприятия, может быть рассчитано как по состоянию

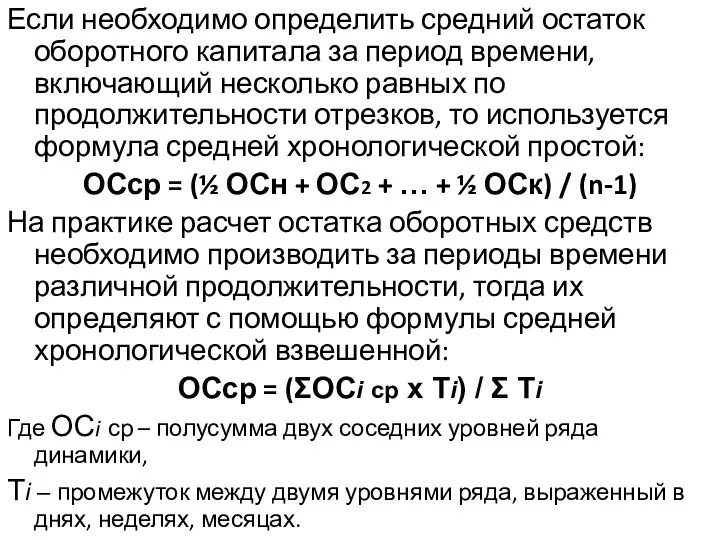

- 32. Если необходимо определить средний остаток оборотного капитала за период времени, включающий несколько равных по продолжительности отрезков,

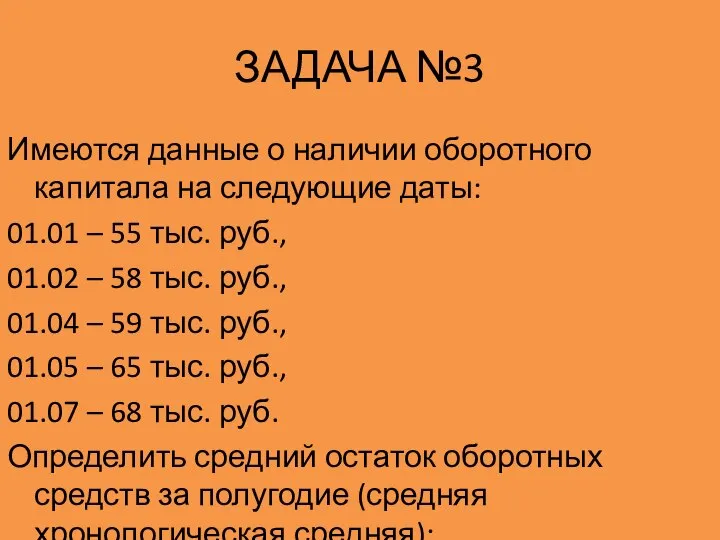

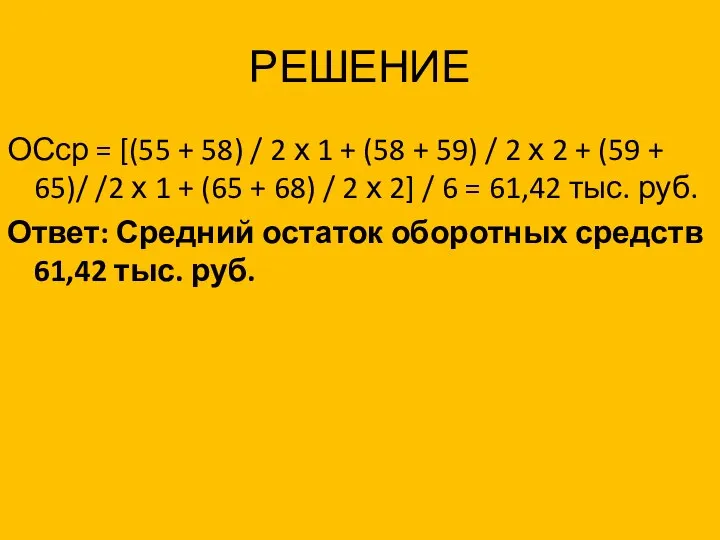

- 33. ЗАДАЧА №3 Имеются данные о наличии оборотного капитала на следующие даты: 01.01 – 55 тыс. руб.,

- 34. РЕШЕНИЕ ОСср = [(55 + 58) / 2 х 1 + (58 + 59) / 2

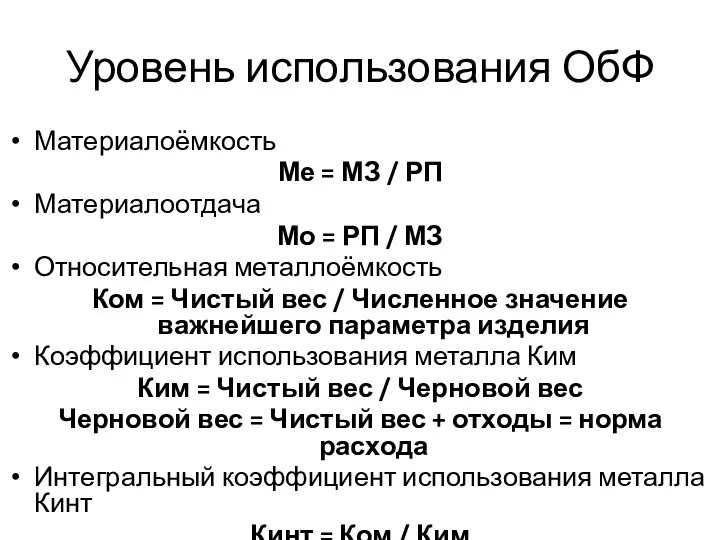

- 35. Уровень использования ОбФ Материалоёмкость Ме = МЗ / РП Материалоотдача Мо = РП / МЗ Относительная

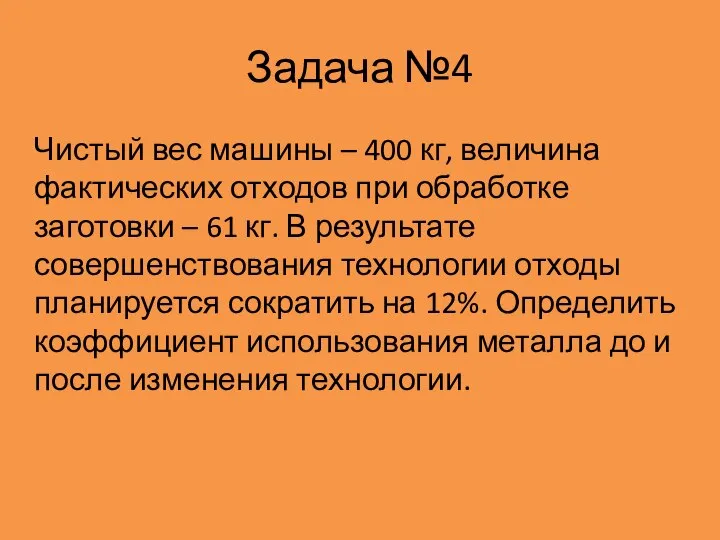

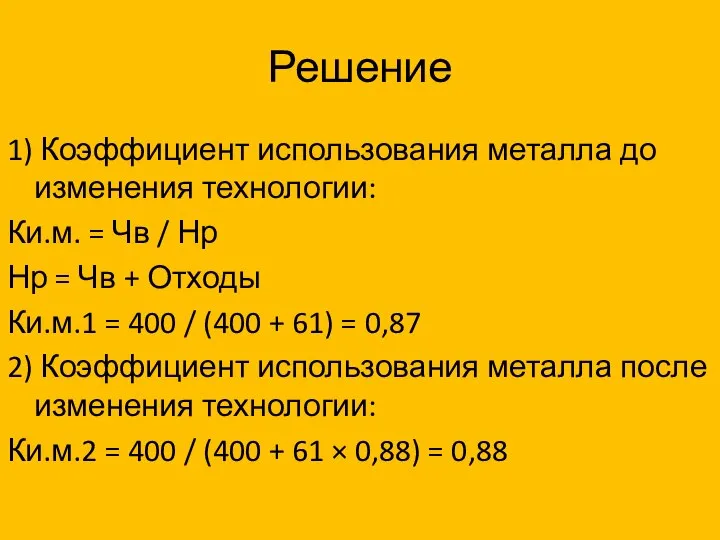

- 36. Задача №4 Чистый вес машины – 400 кг, величина фактических отходов при обработке заготовки – 61

- 37. Решение 1) Коэффициент использования металла до изменения технологии: Ки.м. = Чв / Нр Нр = Чв

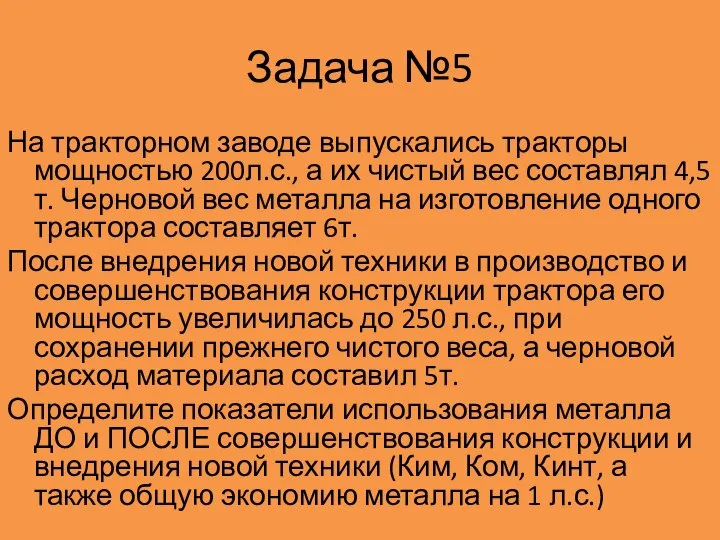

- 38. Задача №5 На тракторном заводе выпускались тракторы мощностью 200л.с., а их чистый вес составлял 4,5т. Черновой

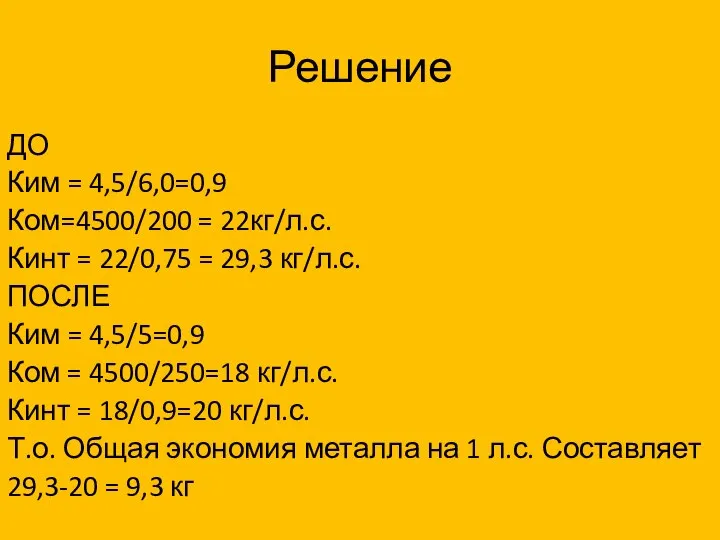

- 39. Решение ДО Ким = 4,5/6,0=0,9 Ком=4500/200 = 22кг/л.с. Кинт = 22/0,75 = 29,3 кг/л.с. ПОСЛЕ Ким

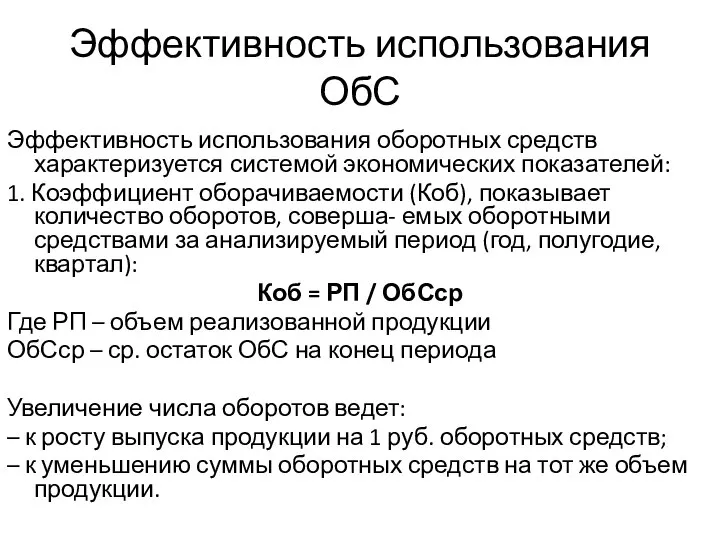

- 40. Эффективность использования ОбС Эффективность использования оборотных средств характеризуется системой экономических показателей: 1. Коэффициент оборачиваемости (Коб), показывает

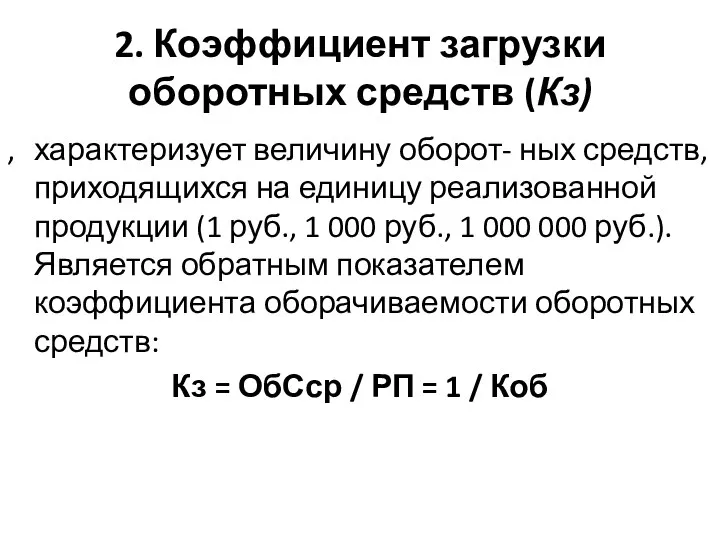

- 41. 2. Коэффициент загрузки оборотных средств (Кз) , характеризует величину оборот- ных средств, приходящихся на единицу реализованной

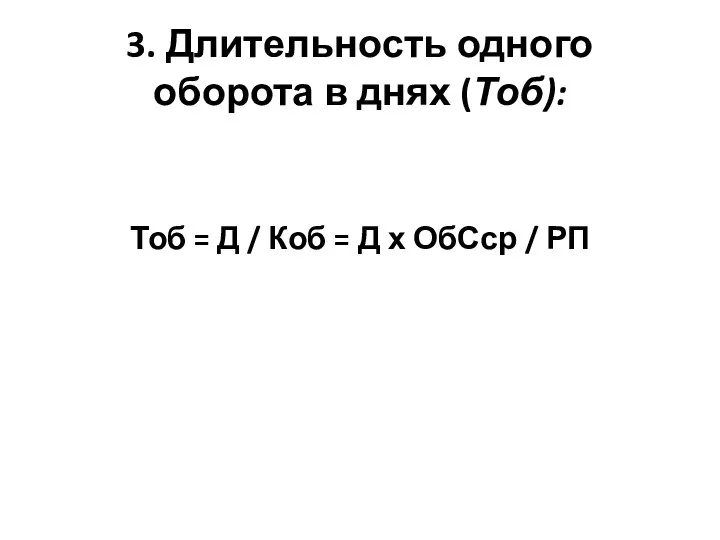

- 42. 3. Длительность одного оборота в днях (Тоб): Тоб = Д / Коб = Д х ОбСср

- 43. ЗАДАЧА №6 В плановом году объем реализованной продукции предприятия составит 300 млн. руб., средний остаток оборотных

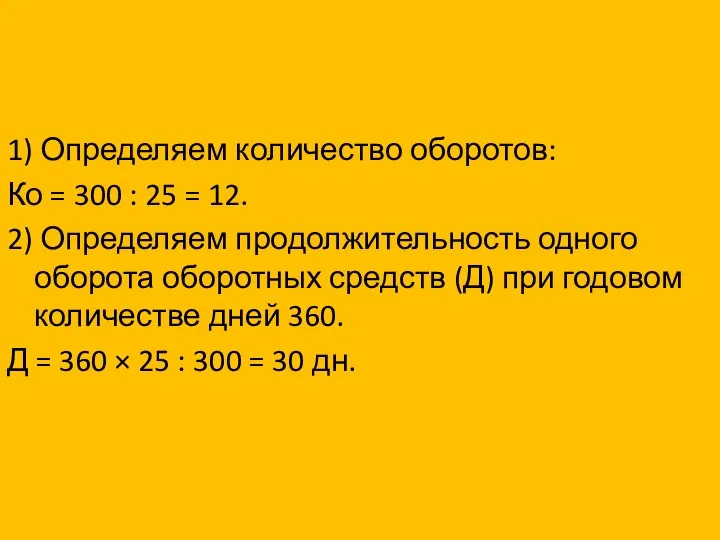

- 44. 1) Определяем количество оборотов: Ко = 300 : 25 = 12. 2) Определяем продолжительность одного оборота

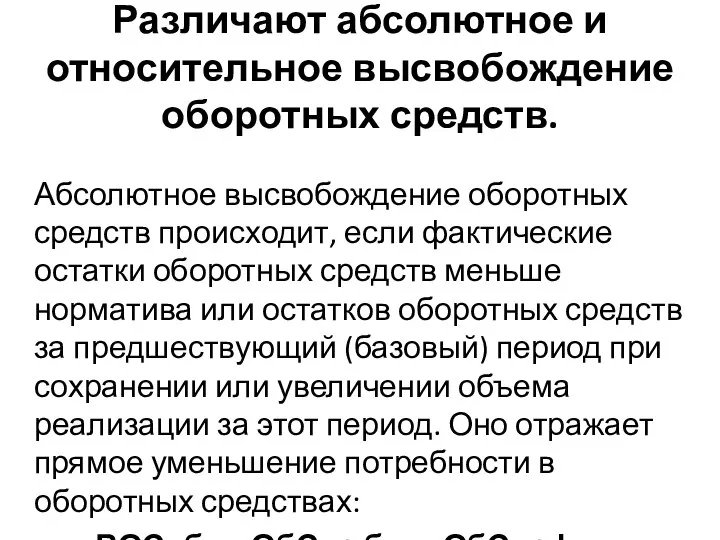

- 45. Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение оборотных средств происходит, если фактические остатки оборотных

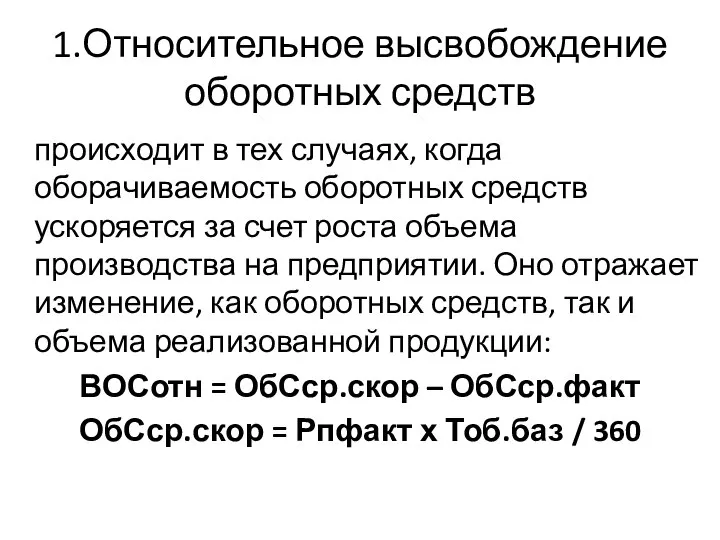

- 46. 1.Относительное высвобождение оборотных средств происходит в тех случаях, когда оборачиваемость оборотных средств ускоряется за счет роста

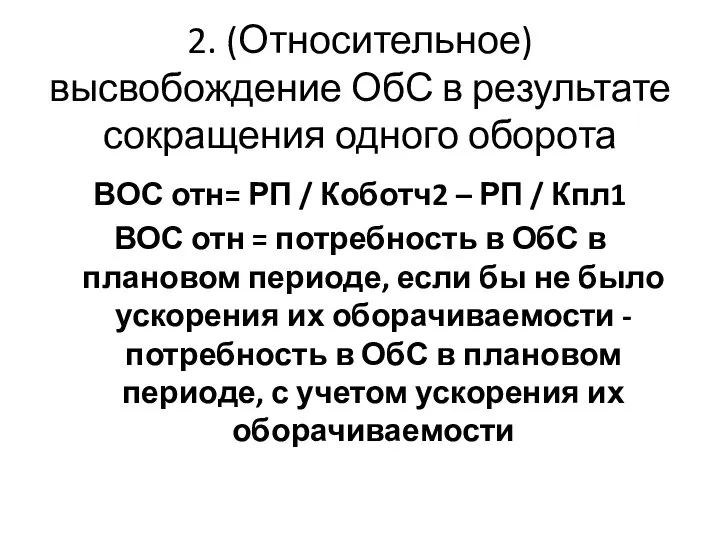

- 47. 2. (Относительное) высвобождение ОбС в результате сокращения одного оборота ВОС отн= РП / Коботч2 – РП

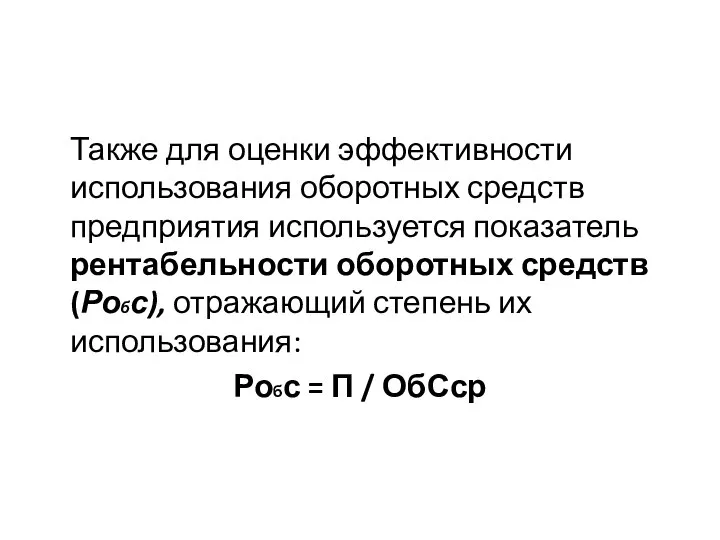

- 48. Также для оценки эффективности использования оборотных средств предприятия используется показатель рентабельности оборотных средств (Робс), отражающий степень

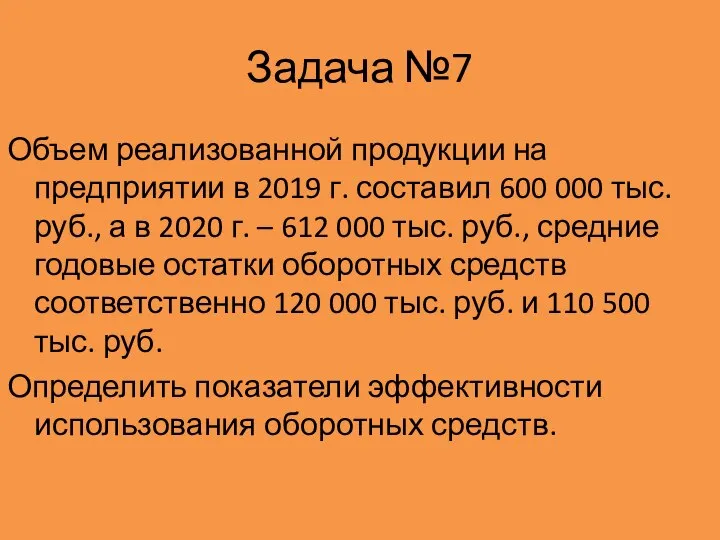

- 49. Задача №7 Объем реализованной продукции на предприятии в 2019 г. составил 600 000 тыс. руб., а

- 50. Решение Коб2019 = РП / ОбСср = 600 000 / 120 000 = 5 об Коб2020

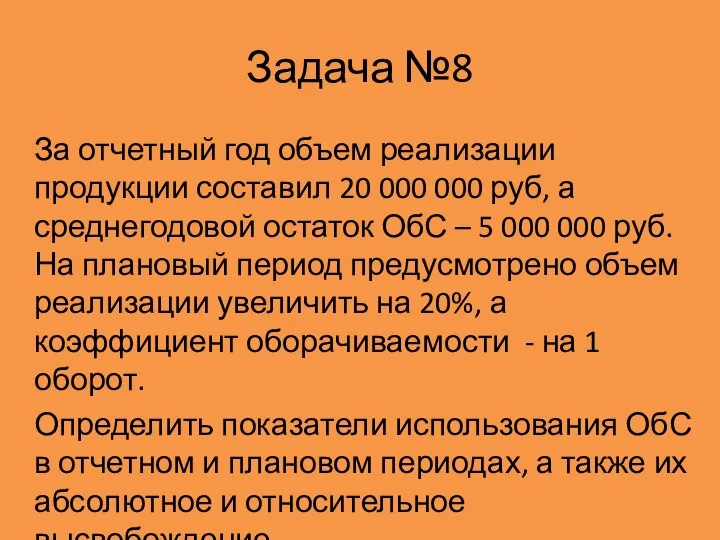

- 51. Задача №8 За отчетный год объем реализации продукции составил 20 000 000 руб, а среднегодовой остаток

- 52. Решение Коб отч = РП / ОбС ср = 20 млн руб / 5 млн руб

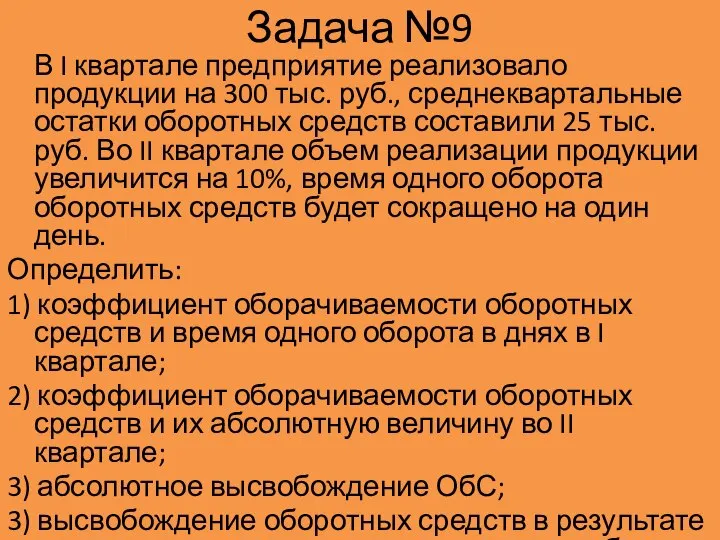

- 53. Задача №9 В I квартале предприятие реализовало продукции на 300 тыс. руб., среднеквартальные остатки оборотных средств

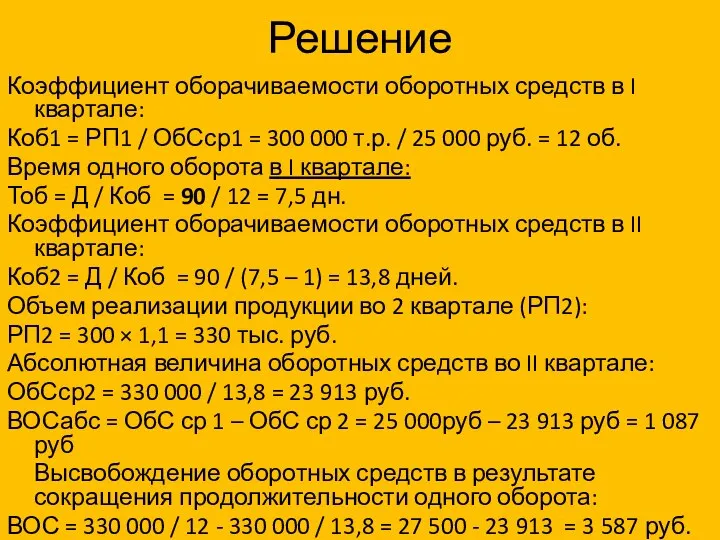

- 54. Решение Коэффициент оборачиваемости оборотных средств в I квартале: Коб1 = РП1 / ОбСср1 = 300 000

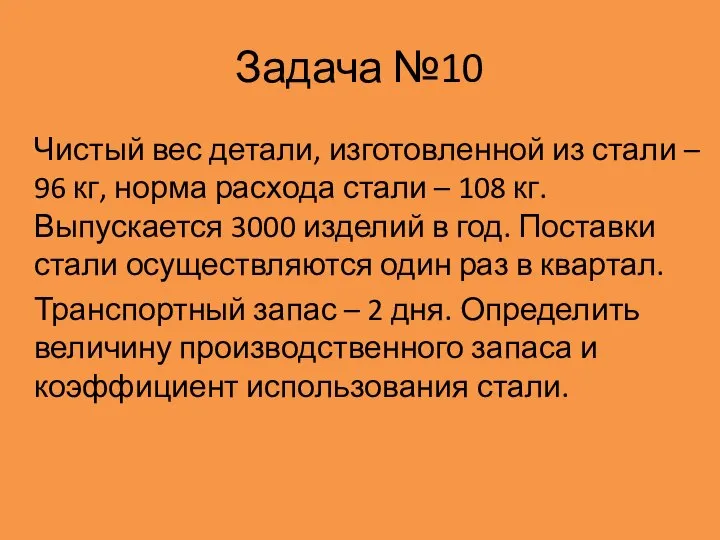

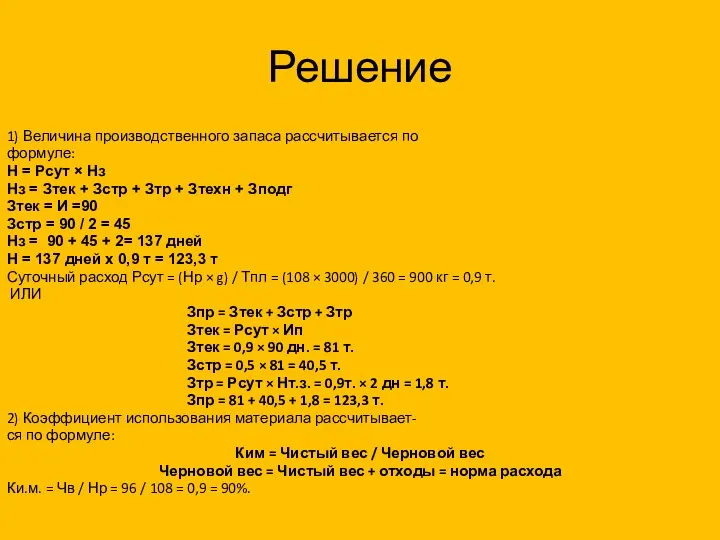

- 55. Задача №10 Чистый вес детали, изготовленной из стали – 96 кг, норма расхода стали – 108

- 56. Решение 1) Величина производственного запаса рассчитывается по формуле: Н = Рсут × Нз Нз = Зтек

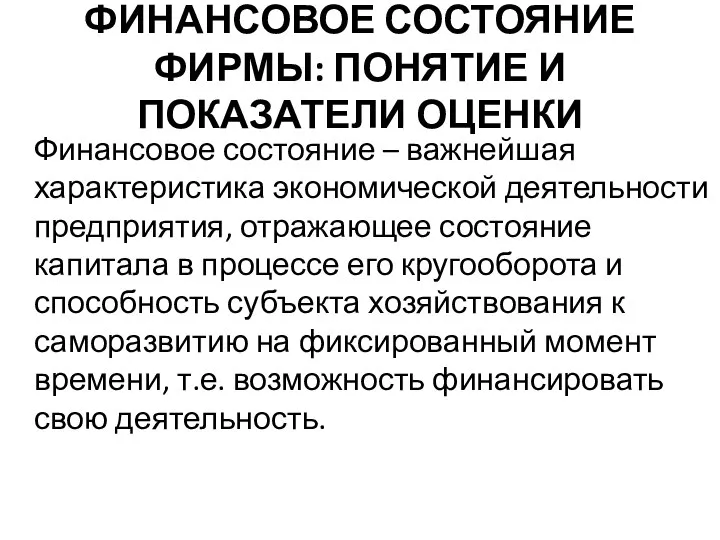

- 57. ФИНАНСОВОЕ СОСТОЯНИЕ ФИРМЫ: ПОНЯТИЕ И ПОКАЗАТЕЛИ ОЦЕНКИ Финансовое состояние – важнейшая характеристика экономической деятельности предприятия, отражающее

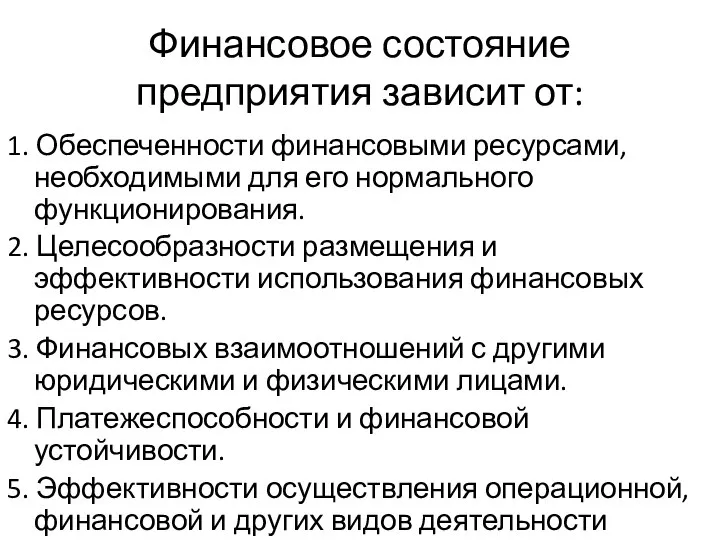

- 58. Финансовое состояние предприятия зависит от: 1. Обеспеченности финансовыми ресурсами, необходимыми для его нормального функционирования. 2. Целесообразности

- 59. На финансовое состояние фирмы оказывают влияние следующие факторы: производственные - показатели интенсивного и экстенсивного использования производственной

- 60. Финансовое состояние фирмы отражено в финансовых документах, показывающих его на определенную дату, а также результаты деятельности

- 61. «Бухгалтерский баланс» иногда называют отчетом о финансовом состоянии предприятия. В нем представлена структура капитала предприятия. В

- 62. Общая оценка Существует взаимосвязь между активами и пассивами баланса предприятия. Каждая группа пассива функционально связана с

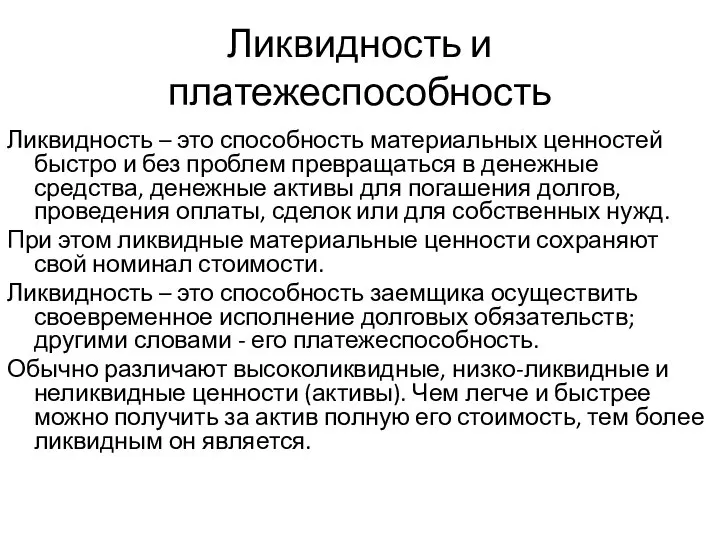

- 63. Ликвидность и платежеспособность Ликвидность – это способность материальных ценностей быстро и без проблем превращаться в денежные

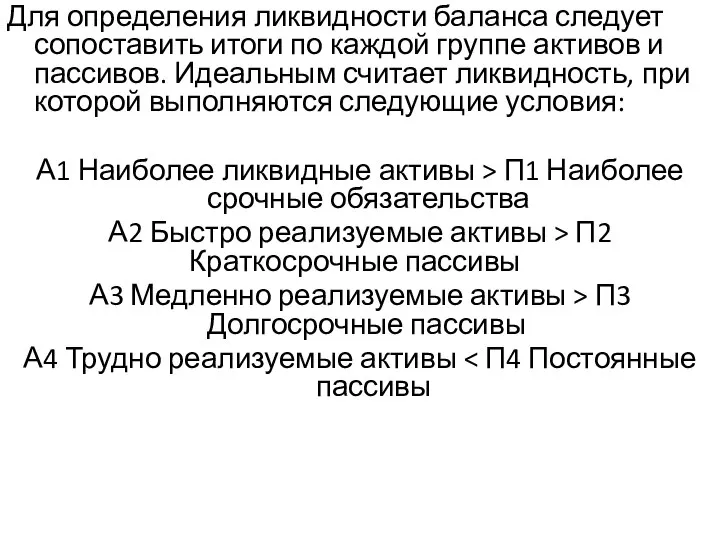

- 64. Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность,

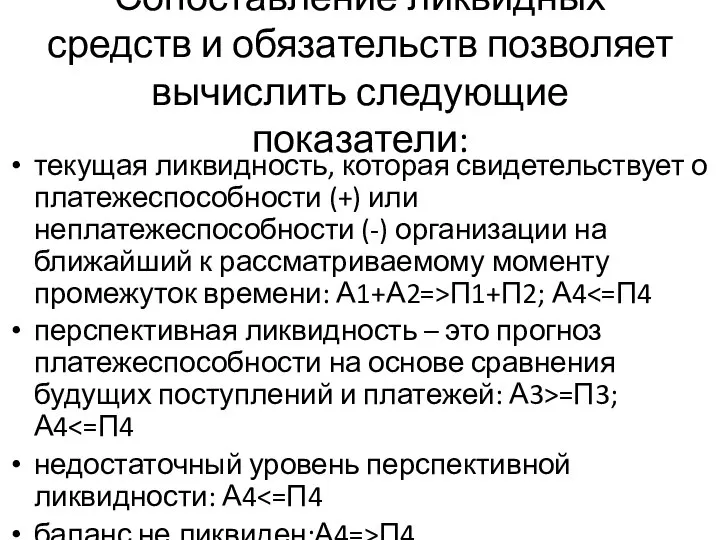

- 65. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: текущая ликвидность, которая свидетельствует о платежеспособности (+)

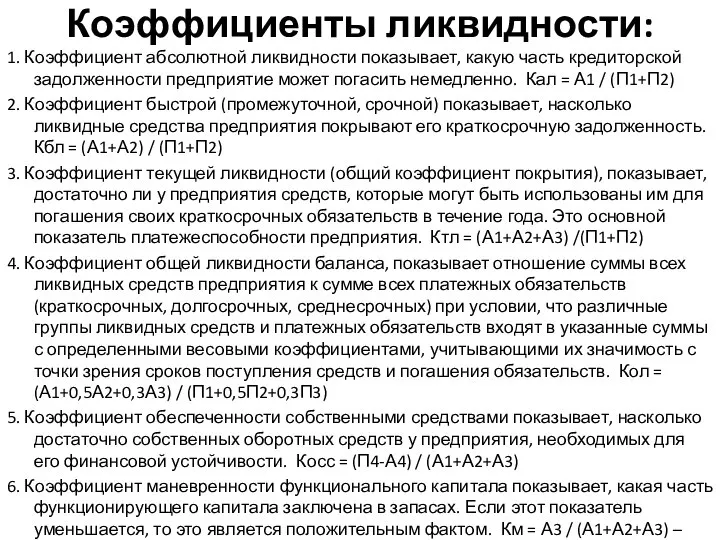

- 66. Коэффициенты ликвидности: 1. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Кал

- 67. Финансовая устойчивость Финансовая устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в

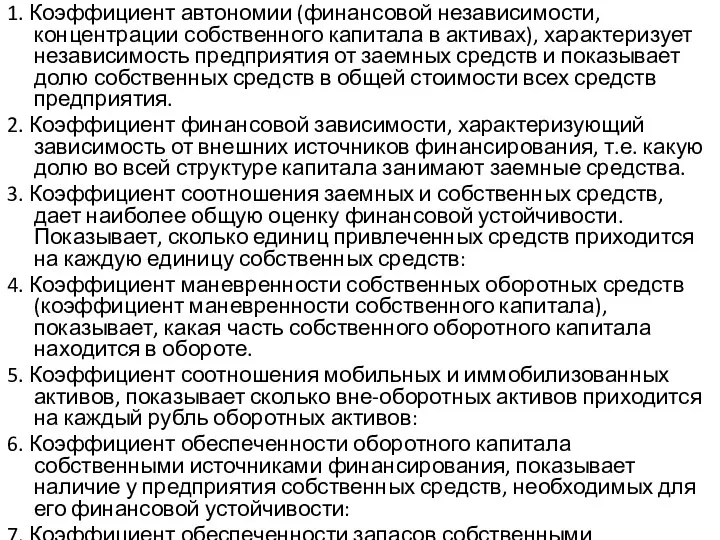

- 68. 1. Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах), характеризует независимость предприятия от заемных средств

- 69. Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми

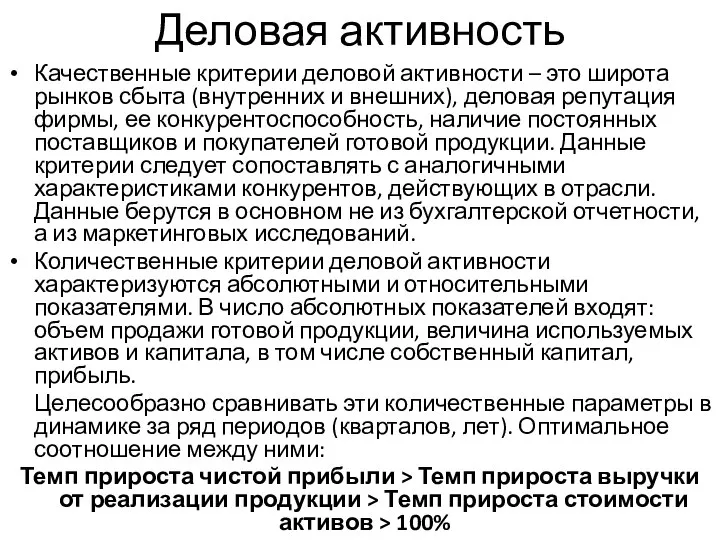

- 70. Деловая активность Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация

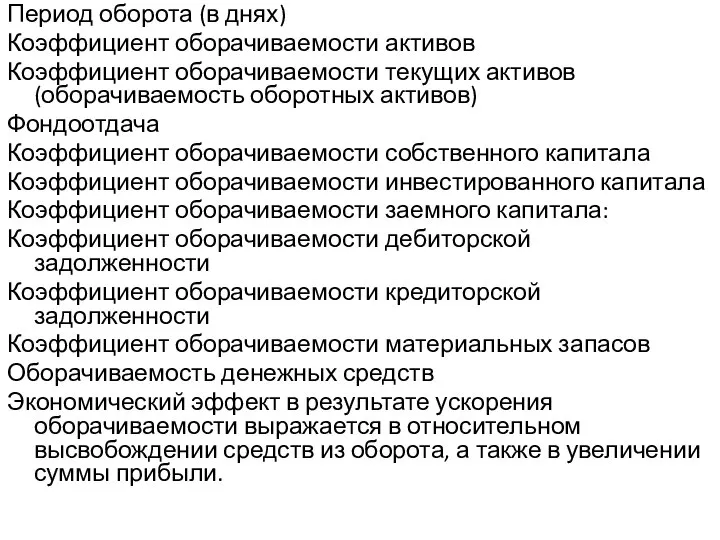

- 71. Период оборота (в днях) Коэффициент оборачиваемости активов Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов) Фондоотдача Коэффициент

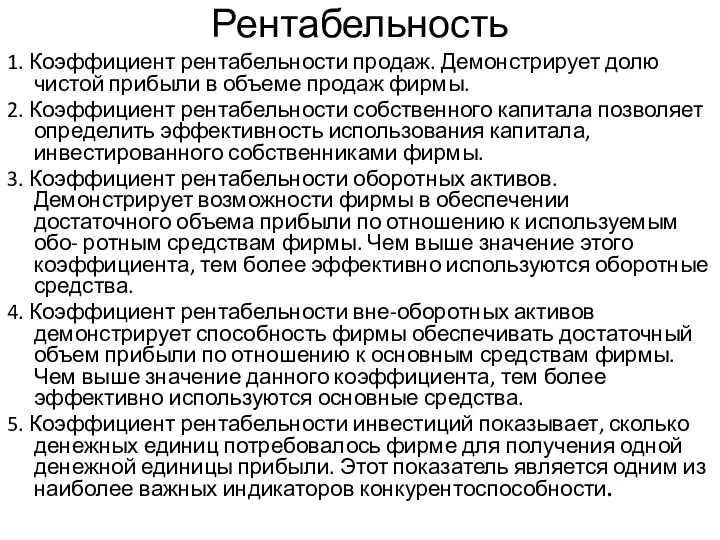

- 72. Рентабельность 1. Коэффициент рентабельности продаж. Демонстрирует долю чистой прибыли в объеме продаж фирмы. 2. Коэффициент рентабельности

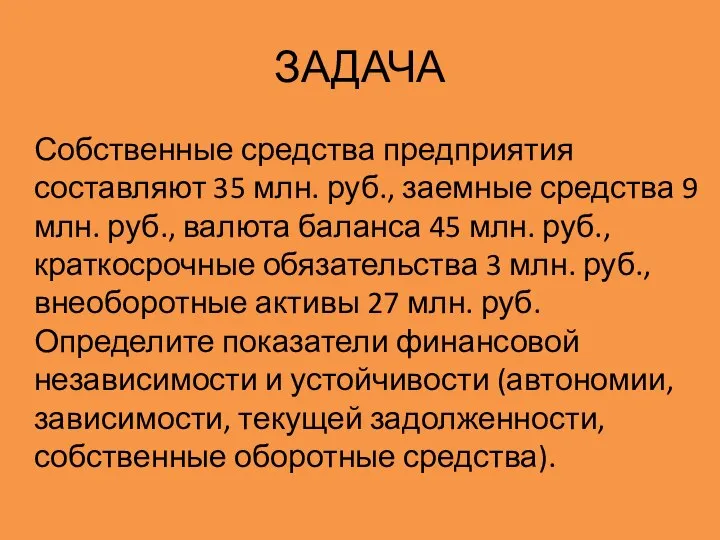

- 73. ЗАДАЧА Собственные средства предприятия составляют 35 млн. руб., заемные средства 9 млн. руб., валюта баланса 45

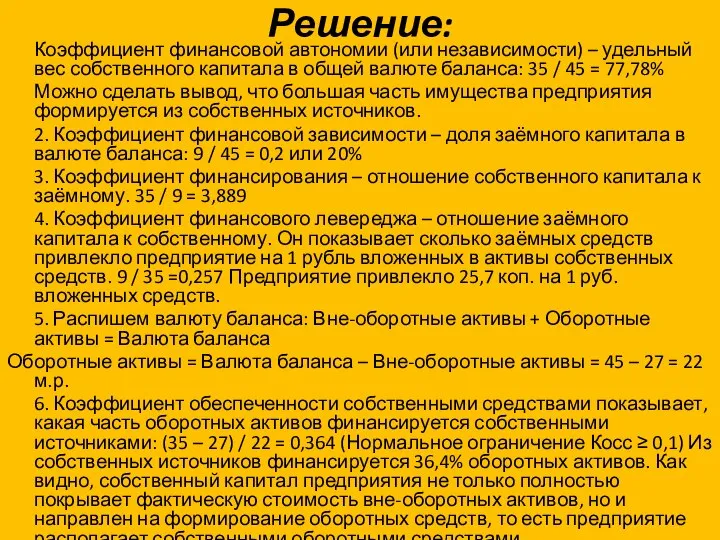

- 74. Решение: Коэффициент финансовой автономии (или независимости) – удельный вес собственного капитала в общей валюте баланса: 35

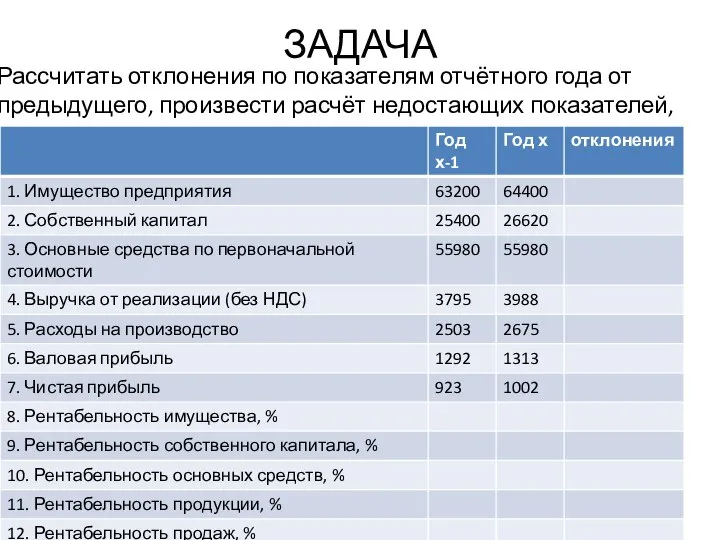

- 75. ЗАДАЧА Рассчитать отклонения по показателям отчётного года от предыдущего, произвести расчёт недостающих показателей, сделать выводы.

- 76. Решение

- 78. Скачать презентацию

Слайд 3Оборотные средства (ОбС)

Наряду с ОФ и рабочей силой являются важнейшим элементом (фактором)

Оборотные средства (ОбС)

Наряду с ОФ и рабочей силой являются важнейшим элементом (фактором)

Слайд 4Кругооборот оборотных средств

Деньги

Ресурсы (производственные запасы)

Производство (НЗП)

Готовая продукция (товары, работы, услуги)

Деньги^

Снабжение (закупки)

Кругооборот оборотных средств

Деньги

Ресурсы (производственные запасы)

Производство (НЗП)

Готовая продукция (товары, работы, услуги)

Деньги^

Снабжение (закупки)

Слайд 5Классификация ОбС

по сферам оборота:

- находящиеся в сфере производства;

- находящиеся в

Классификация ОбС

по сферам оборота:

- находящиеся в сфере производства;

- находящиеся в

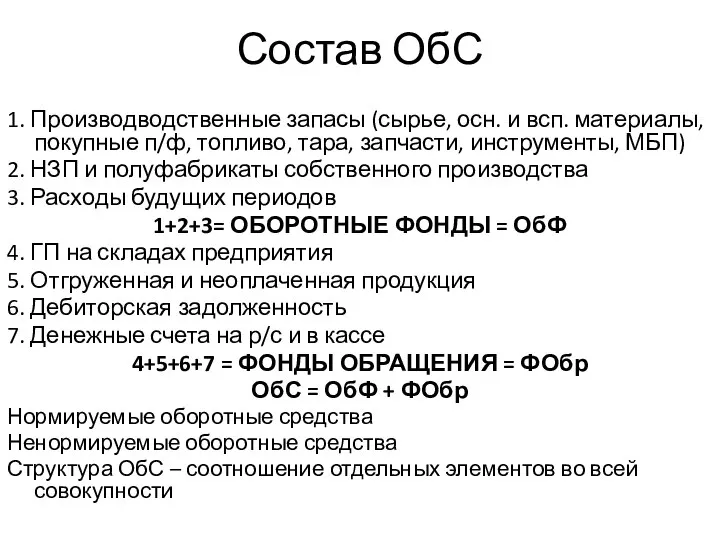

Слайд 6Состав ОбС

1. Производводственные запасы (сырье, осн. и всп. материалы, покупные п/ф, топливо,

Состав ОбС

1. Производводственные запасы (сырье, осн. и всп. материалы, покупные п/ф, топливо,

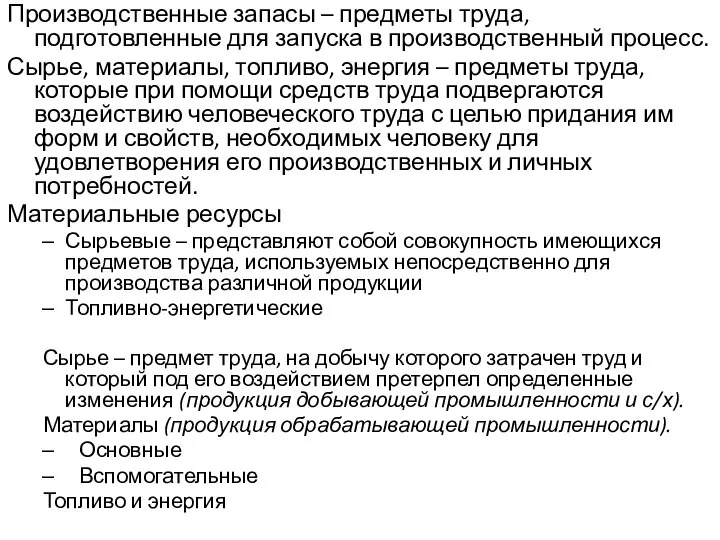

Слайд 7Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс.

Сырье, материалы,

Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс.

Сырье, материалы,

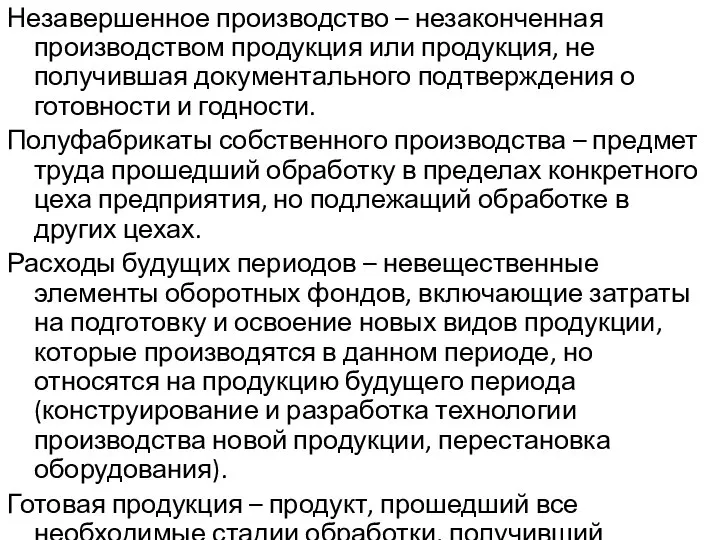

Слайд 8Незавершенное производство – незаконченная производством продукция или продукция, не получившая документального подтверждения

Незавершенное производство – незаконченная производством продукция или продукция, не получившая документального подтверждения

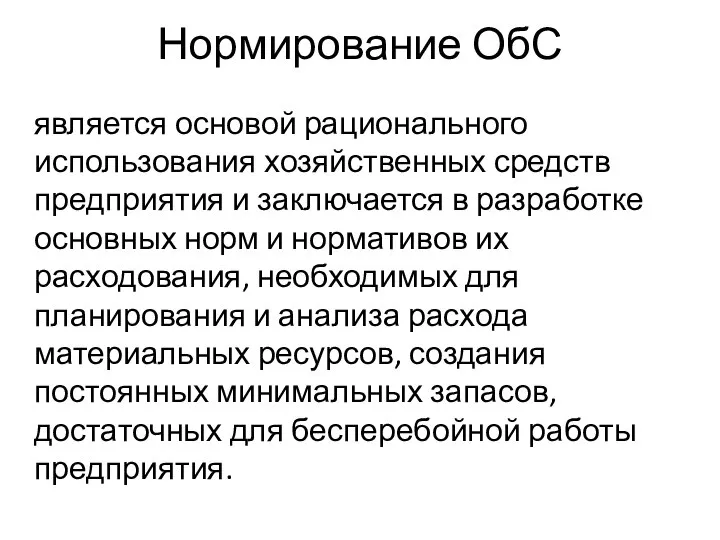

Слайд 9Нормирование ОбС

является основой рационального использования хозяйственных средств предприятия и заключается в разработке

Нормирование ОбС

является основой рационального использования хозяйственных средств предприятия и заключается в разработке

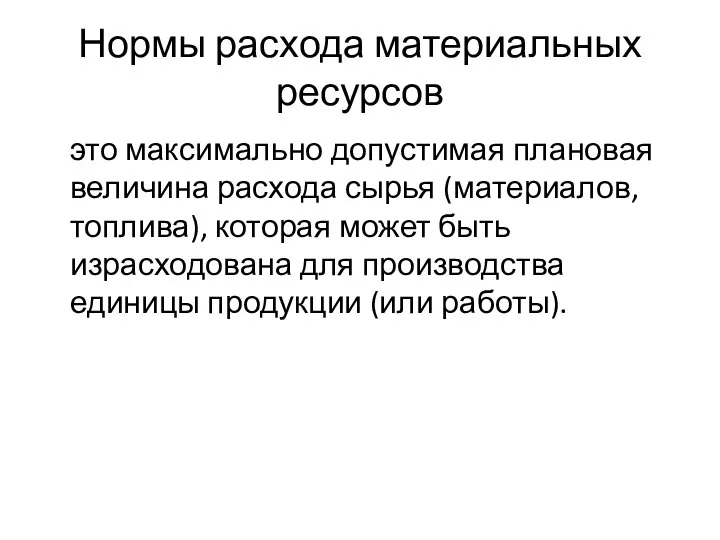

Слайд 10Нормы расхода материальных ресурсов

это максимально допустимая плановая величина расхода сырья (материалов, топлива),

Нормы расхода материальных ресурсов

это максимально допустимая плановая величина расхода сырья (материалов, топлива),

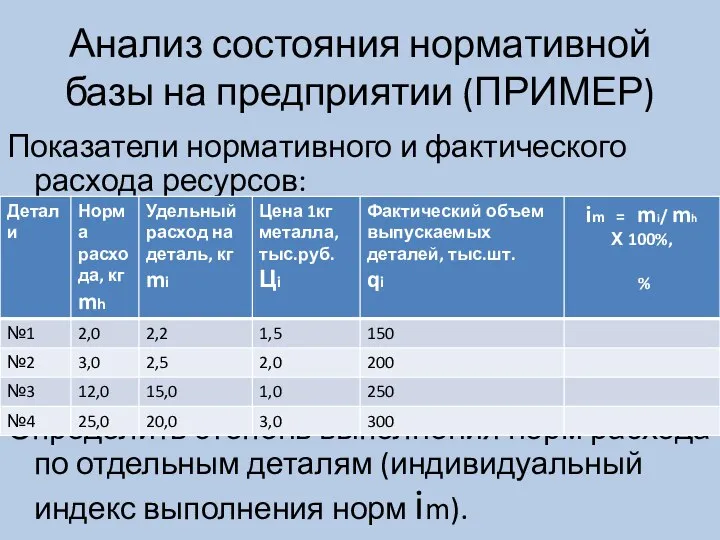

Слайд 11Анализ состояния нормативной базы на предприятии (ПРИМЕР)

Показатели нормативного и фактического расхода ресурсов:

Определить

Анализ состояния нормативной базы на предприятии (ПРИМЕР)

Показатели нормативного и фактического расхода ресурсов:

Определить

Слайд 12Удельный расход – затраты ресурса данного вида (единиц материала) на производство единицы

Удельный расход – затраты ресурса данного вида (единиц материала) на производство единицы

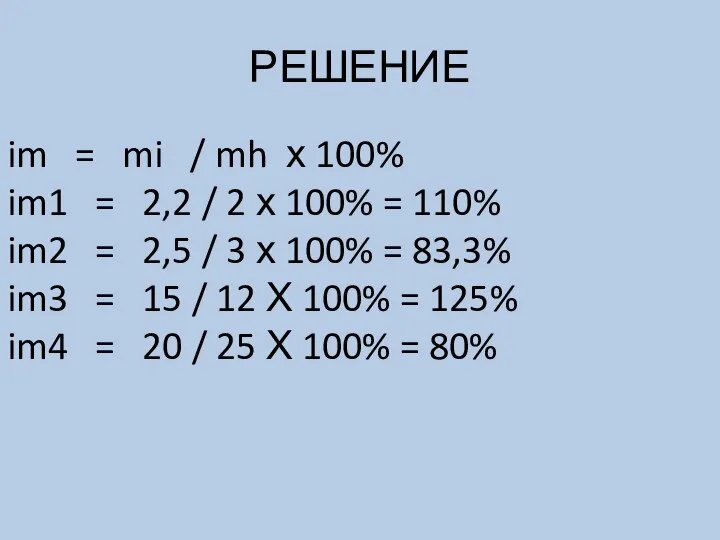

Слайд 13РЕШЕНИЕ

im = mi / mh х 100%

im1 = 2,2 / 2 х

РЕШЕНИЕ

im = mi / mh х 100%

im1 = 2,2 / 2 х

Слайд 14Анализ состояния нормативной базы на предприятии (ПРИМЕР, продолжение)

Показатели нормативного и фактического расхода

Анализ состояния нормативной базы на предприятии (ПРИМЕР, продолжение)

Показатели нормативного и фактического расхода

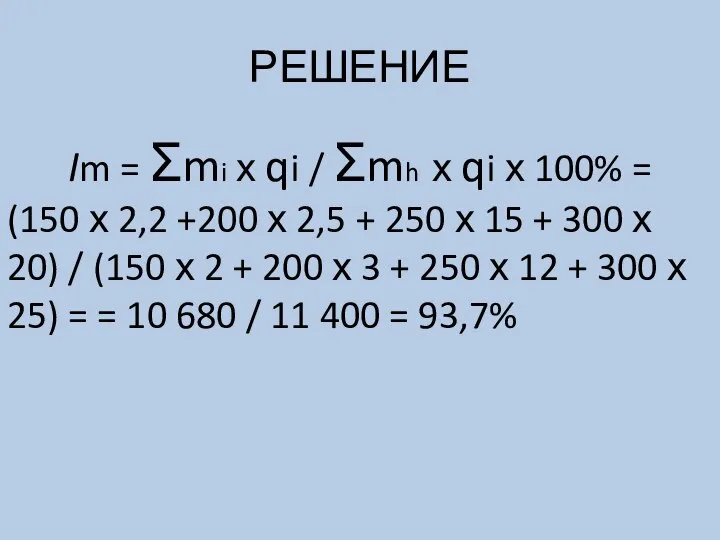

Слайд 15РЕШЕНИЕ

Im = Σmi х qi / Σmh х qi х 100% =

РЕШЕНИЕ

Im = Σmi х qi / Σmh х qi х 100% =

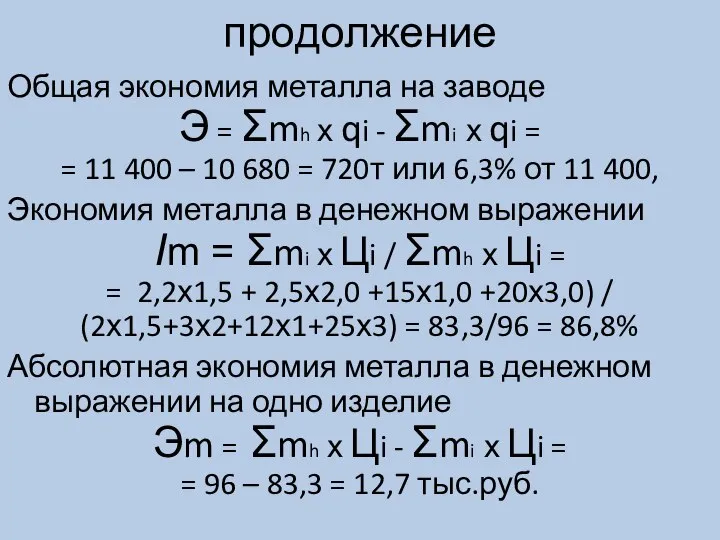

Слайд 16продолжение

Общая экономия металла на заводе

Э = Σmh х qi - Σmi х

продолжение

Общая экономия металла на заводе

Э = Σmh х qi - Σmi х

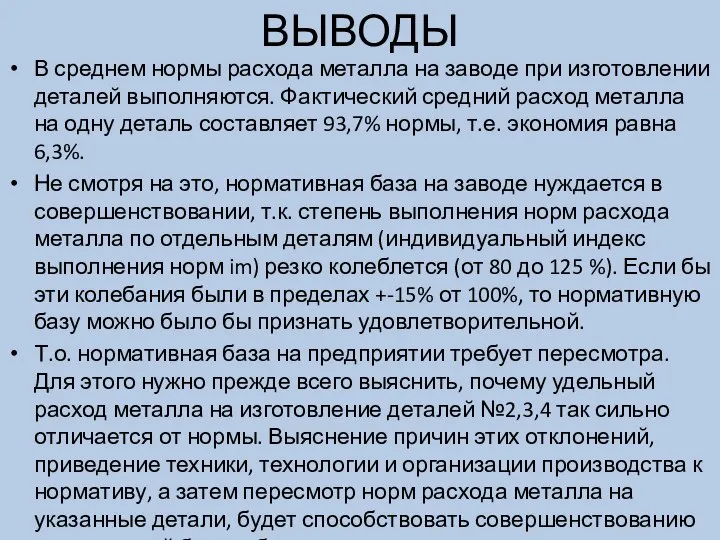

Слайд 17ВЫВОДЫ

В среднем нормы расхода металла на заводе при изготовлении деталей выполняются. Фактический

ВЫВОДЫ

В среднем нормы расхода металла на заводе при изготовлении деталей выполняются. Фактический

Слайд 18Управление ОбС

Снижение материалоемкости продукции

Управление ОбС

Снижение материалоемкости продукции

Слайд 19Управление запасами

Оптимальный размер партии заказа (economic order quantity) EOQ в единицах продукции:

EOQ

Управление запасами

Оптимальный размер партии заказа (economic order quantity) EOQ в единицах продукции:

EOQ

Слайд 20Дебиторская задолженность

Представляет собой весьма вариабельный и динамичный элемент ОбС, существенно зависящий от

Дебиторская задолженность

Представляет собой весьма вариабельный и динамичный элемент ОбС, существенно зависящий от

Слайд 21Денежные средства

Деньги как рука или нога, или вы пользуетесь ими, или вы

Денежные средства

Деньги как рука или нога, или вы пользуетесь ими, или вы

Слайд 22Нормирование ОбС

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях

Нормирование ОбС

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях

Слайд 23Норматив оборотных средств (Н)

в денежном выражении по основным элементам производственных запасов

Норматив оборотных средств (Н)

в денежном выражении по основным элементам производственных запасов

Слайд 24ЗАДАЧА №1

Данные по предприятию о запасе материалов в днях представлены в таблице:

Плановый

ЗАДАЧА №1

Данные по предприятию о запасе материалов в днях представлены в таблице:

Плановый

Слайд 25Решение

1. Средняя норма запаса по каждому материалу (Х)

Ха = 24+12+3+3+2=44 дней

Хб

Решение

1. Средняя норма запаса по каждому материалу (Х)

Ха = 24+12+3+3+2=44 дней

Хб

Слайд 26Текущий запас (Зтек)

– основной вид запаса. На его размер влияют периодичность

Текущий запас (Зтек)

– основной вид запаса. На его размер влияют периодичность

Слайд 27Страховой, или гарантийный, запас (Зстр)

принимается, как правило, в размере 50% текущего

Страховой, или гарантийный, запас (Зстр)

принимается, как правило, в размере 50% текущего

Слайд 28Транспортный запас (Зтр) создается лишь в случае превышения сроков грузооборота в сравнении

Транспортный запас (Зтр) создается лишь в случае превышения сроков грузооборота в сравнении

Слайд 29ЗАДАЧА №2

Квартальная программа выпуска изделий 700 тыс. шт. Норма расхода сырья на

ЗАДАЧА №2

Квартальная программа выпуска изделий 700 тыс. шт. Норма расхода сырья на

Слайд 30РЕШЕНИЕ

Зтек = И = 30 дней

Зстр = Зтек / 2 = 30

РЕШЕНИЕ

Зтек = И = 30 дней

Зстр = Зтек / 2 = 30

Слайд 31Определение наличия ОбС

Наличие оборотного капитала, имеющегося в распоряжении предприятия, может быть рассчитано

Определение наличия ОбС

Наличие оборотного капитала, имеющегося в распоряжении предприятия, может быть рассчитано

Слайд 32Если необходимо определить средний остаток оборотного капитала за период времени, включающий несколько

Если необходимо определить средний остаток оборотного капитала за период времени, включающий несколько

Слайд 33ЗАДАЧА №3

Имеются данные о наличии оборотного капитала на следующие даты:

01.01 –

ЗАДАЧА №3

Имеются данные о наличии оборотного капитала на следующие даты:

01.01 –

Слайд 34РЕШЕНИЕ

ОСср = [(55 + 58) / 2 х 1 + (58 +

РЕШЕНИЕ

ОСср = [(55 + 58) / 2 х 1 + (58 +

Слайд 35Уровень использования ОбФ

Материалоёмкость

Ме = МЗ / РП

Материалоотдача

Мо = РП / МЗ

Относительная

Уровень использования ОбФ

Материалоёмкость

Ме = МЗ / РП

Материалоотдача

Мо = РП / МЗ

Относительная

Слайд 36Задача №4

Чистый вес машины – 400 кг, величина фактических отходов при обработке

Задача №4

Чистый вес машины – 400 кг, величина фактических отходов при обработке

Слайд 37Решение

1) Коэффициент использования металла до изменения технологии:

Ки.м. = Чв / Нр

Нр =

Решение

1) Коэффициент использования металла до изменения технологии:

Ки.м. = Чв / Нр

Нр =

Слайд 38Задача №5

На тракторном заводе выпускались тракторы мощностью 200л.с., а их чистый вес

Задача №5

На тракторном заводе выпускались тракторы мощностью 200л.с., а их чистый вес

Слайд 39Решение

ДО

Ким = 4,5/6,0=0,9

Ком=4500/200 = 22кг/л.с.

Кинт = 22/0,75 = 29,3 кг/л.с.

ПОСЛЕ

Ким = 4,5/5=0,9

Ком

Решение

ДО

Ким = 4,5/6,0=0,9

Ком=4500/200 = 22кг/л.с.

Кинт = 22/0,75 = 29,3 кг/л.с.

ПОСЛЕ

Ким = 4,5/5=0,9

Ком

Слайд 40Эффективность использования ОбС

Эффективность использования оборотных средств характеризуется системой экономических показателей:

1. Коэффициент

Эффективность использования ОбС

Эффективность использования оборотных средств характеризуется системой экономических показателей:

1. Коэффициент

Слайд 412. Коэффициент загрузки оборотных средств (Кз)

, характеризует величину оборот- ных средств, приходящихся на

2. Коэффициент загрузки оборотных средств (Кз)

, характеризует величину оборот- ных средств, приходящихся на

Слайд 423. Длительность одного оборота в днях (Тоб):

Тоб = Д / Коб

3. Длительность одного оборота в днях (Тоб):

Тоб = Д / Коб

Слайд 43ЗАДАЧА №6

В плановом году объем реализованной продукции предприятия составит 300 млн. руб.,

ЗАДАЧА №6

В плановом году объем реализованной продукции предприятия составит 300 млн. руб.,

Слайд 441) Определяем количество оборотов:

Ко = 300 : 25 = 12.

2) Определяем продолжительность

1) Определяем количество оборотов:

Ко = 300 : 25 = 12.

2) Определяем продолжительность

Слайд 45Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение оборотных средств происходит,

Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение оборотных средств происходит,

Слайд 461.Относительное высвобождение оборотных средств

происходит в тех случаях, когда оборачиваемость оборотных средств

1.Относительное высвобождение оборотных средств

происходит в тех случаях, когда оборачиваемость оборотных средств

Слайд 472. (Относительное) высвобождение ОбС в результате сокращения одного оборота

ВОС отн= РП /

2. (Относительное) высвобождение ОбС в результате сокращения одного оборота

ВОС отн= РП /

Слайд 48 Также для оценки эффективности использования оборотных средств предприятия используется показатель рентабельности оборотных

Также для оценки эффективности использования оборотных средств предприятия используется показатель рентабельности оборотных

Слайд 49Задача №7

Объем реализованной продукции на предприятии в 2019 г. составил 600 000

Задача №7

Объем реализованной продукции на предприятии в 2019 г. составил 600 000

Слайд 50Решение

Коб2019 = РП / ОбСср = 600 000 / 120 000 =

Решение

Коб2019 = РП / ОбСср = 600 000 / 120 000 =

Слайд 51Задача №8

За отчетный год объем реализации продукции составил 20 000 000 руб,

Задача №8

За отчетный год объем реализации продукции составил 20 000 000 руб,

Слайд 52Решение

Коб отч = РП / ОбС ср = 20 млн руб /

Решение

Коб отч = РП / ОбС ср = 20 млн руб /

Слайд 53Задача №9

В I квартале предприятие реализовало продукции на 300 тыс. руб., среднеквартальные

Задача №9

В I квартале предприятие реализовало продукции на 300 тыс. руб., среднеквартальные

Слайд 54Решение

Коэффициент оборачиваемости оборотных средств в I квартале:

Коб1 = РП1 / ОбСср1 =

Решение

Коэффициент оборачиваемости оборотных средств в I квартале:

Коб1 = РП1 / ОбСср1 =

Слайд 55Задача №10

Чистый вес детали, изготовленной из стали – 96 кг, норма расхода

Задача №10

Чистый вес детали, изготовленной из стали – 96 кг, норма расхода

Слайд 56Решение

1) Величина производственного запаса рассчитывается по

формуле:

Н = Рсут × Нз

Нз =

Решение

1) Величина производственного запаса рассчитывается по

формуле:

Н = Рсут × Нз

Нз =

Слайд 57ФИНАНСОВОЕ СОСТОЯНИЕ ФИРМЫ: ПОНЯТИЕ И ПОКАЗАТЕЛИ ОЦЕНКИ

Финансовое состояние – важнейшая характеристика

ФИНАНСОВОЕ СОСТОЯНИЕ ФИРМЫ: ПОНЯТИЕ И ПОКАЗАТЕЛИ ОЦЕНКИ

Финансовое состояние – важнейшая характеристика

Слайд 58Финансовое состояние предприятия зависит от:

1. Обеспеченности финансовыми ресурсами, необходимыми для его

Финансовое состояние предприятия зависит от:

1. Обеспеченности финансовыми ресурсами, необходимыми для его

Слайд 59На финансовое состояние фирмы оказывают влияние следующие факторы:

производственные - показатели интенсивного

На финансовое состояние фирмы оказывают влияние следующие факторы:

производственные - показатели интенсивного

Слайд 60Финансовое состояние фирмы отражено в финансовых документах,

показывающих его на определенную дату, а

Финансовое состояние фирмы отражено в финансовых документах,

показывающих его на определенную дату, а

Слайд 61«Бухгалтерский баланс» иногда называют отчетом о финансовом состоянии предприятия. В нем представлена

Слайд 62Общая оценка

Существует взаимосвязь между активами и пассивами баланса предприятия. Каждая группа пассива

Общая оценка

Существует взаимосвязь между активами и пассивами баланса предприятия. Каждая группа пассива

Слайд 63Ликвидность и платежеспособность

Ликвидность – это способность материальных ценностей быстро и без проблем

Ликвидность и платежеспособность

Ликвидность – это способность материальных ценностей быстро и без проблем

Слайд 64Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и

Слайд 65Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

текущая ликвидность, которая

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

текущая ликвидность, которая

Слайд 66Коэффициенты ликвидности:

1. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие

Коэффициенты ликвидности:

1. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие

Слайд 67Финансовая устойчивость

Финансовая устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей

Финансовая устойчивость

Финансовая устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей

Слайд 681. Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах), характеризует независимость

1. Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах), характеризует независимость

Слайд 69Анализ устойчивости финансового состояния

на ту или иную дату позволяет выяснить, насколько

Анализ устойчивости финансового состояния

на ту или иную дату позволяет выяснить, насколько

Слайд 70Деловая активность

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и

Деловая активность

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и

Слайд 71Период оборота (в днях)

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости текущих активов (оборачиваемость

Период оборота (в днях)

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости текущих активов (оборачиваемость

Слайд 72Рентабельность

1. Коэффициент рентабельности продаж. Демонстрирует долю чистой прибыли в объеме продаж фирмы.

Рентабельность

1. Коэффициент рентабельности продаж. Демонстрирует долю чистой прибыли в объеме продаж фирмы.

Слайд 73ЗАДАЧА

Собственные средства предприятия составляют 35 млн. руб., заемные средства 9 млн. руб.,

ЗАДАЧА

Собственные средства предприятия составляют 35 млн. руб., заемные средства 9 млн. руб.,

Слайд 74Решение:

Коэффициент финансовой автономии (или независимости) – удельный вес собственного капитала в общей

Решение:

Коэффициент финансовой автономии (или независимости) – удельный вес собственного капитала в общей

Слайд 75ЗАДАЧА

Рассчитать отклонения по показателям отчётного года от предыдущего, произвести расчёт недостающих показателей,

ЗАДАЧА

Рассчитать отклонения по показателям отчётного года от предыдущего, произвести расчёт недостающих показателей,

Слайд 76Решение

Решение

Рукокрылые

Рукокрылые Презентация по МХК по теме: Исаак Ильич Левитан выполнил работу: Поршнев Евгений 9В

Презентация по МХК по теме: Исаак Ильич Левитан выполнил работу: Поршнев Евгений 9В Получение водорода в лаборатории

Получение водорода в лаборатории Книги-юбиляры 2012г. 705 лет

Книги-юбиляры 2012г. 705 лет Television Company Proclяt kak gambel Present:

Television Company Proclяt kak gambel Present: Принципы ценообразования на рынке ПФИ. Перечень основных принципов

Принципы ценообразования на рынке ПФИ. Перечень основных принципов ОТ КАПЛИДО ОКЕАНА

ОТ КАПЛИДО ОКЕАНА История создания одежды

История создания одежды Содержательный подход

Содержательный подход Здоровье на тарелке

Здоровье на тарелке Таможенно-брокерский консалтинг

Таможенно-брокерский консалтинг Психологические особенности возрастного развития футболистов 6-9 лет и их учет в спортивной деятельности

Психологические особенности возрастного развития футболистов 6-9 лет и их учет в спортивной деятельности Артериальная гипертензия

Артериальная гипертензия Пути развития информатизации ЛПУ и региона: от регистратуры? и далее…

Пути развития информатизации ЛПУ и региона: от регистратуры? и далее… Формирование и развитие корпоративной культуры

Формирование и развитие корпоративной культуры Работу выполнили: Смотряева Н, Климентова О.

Работу выполнили: Смотряева Н, Климентова О. ПРАВИТЕЛЬСТВО САНКТ-ПЕТЕРБУРГАЖИЛИЩНЫЙ КОМИТЕТСанкт-Петербургское государственное учреждение «ГОРЖИЛОБМЕН»

ПРАВИТЕЛЬСТВО САНКТ-ПЕТЕРБУРГАЖИЛИЩНЫЙ КОМИТЕТСанкт-Петербургское государственное учреждение «ГОРЖИЛОБМЕН» The world’s architecture of the 1880’s

The world’s architecture of the 1880’s Методы музыкального воспитания детей

Методы музыкального воспитания детей Пистолет Макарова

Пистолет Макарова Цель современного образования

Цель современного образования Рой БПЛА

Рой БПЛА 2 клас 5 урок

2 клас 5 урок Дом, в котором мы живем

Дом, в котором мы живем 20140130_konkurs._ugaday_stranu

20140130_konkurs._ugaday_stranu Научно-образовательный центр виртуального инжиниринга и управления сложными техническими объектами

Научно-образовательный центр виртуального инжиниринга и управления сложными техническими объектами Уничтожение неликвидных запасных частей

Уничтожение неликвидных запасных частей Физический прибор

Физический прибор