- Особенности сегментирования рынка одежды и место дизайнерского дома в нем. - презентация

Содержание

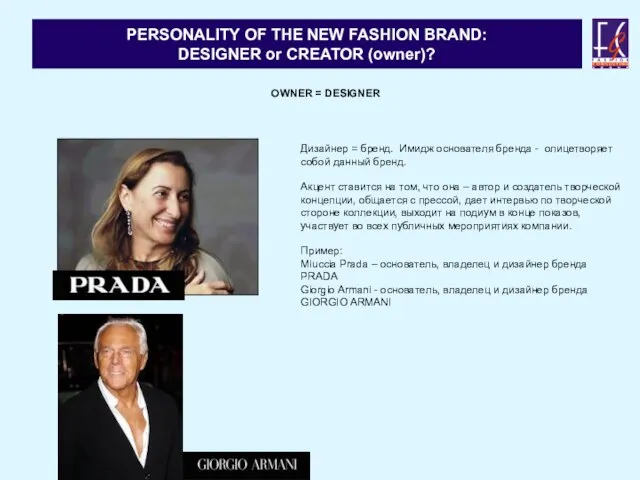

- 5. PERSONALITY OF THE NEW FASHION BRAND: DESIGNER or CREATOR (owner)? OWNER = DESIGNER Дизайнер = бренд.

- 6. PERSONALITY OF THE NEW FASHION BRAND: DESIGNER or CREATOR (owner)? Missoni = Missoni’s family Angela Missoni

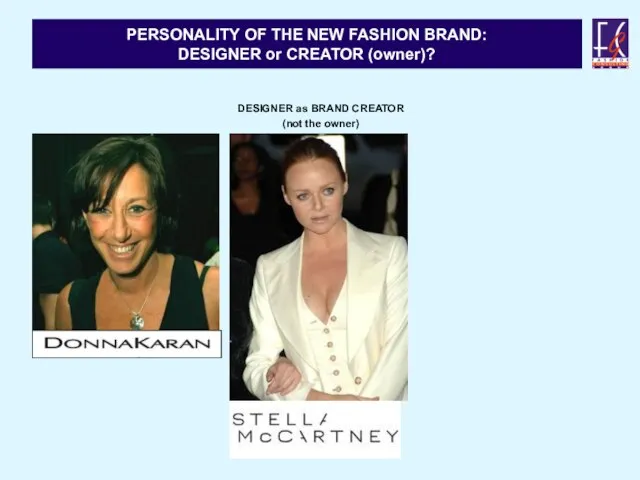

- 7. PERSONALITY OF THE NEW FASHION BRAND: DESIGNER or CREATOR (owner)? DESIGNER as BRAND CREATOR (not the

- 8. PERSONALITY OF THE NEW FASHION BRAND: DESIGNER or CREATOR (owner)? OWNER = creative muse OF A

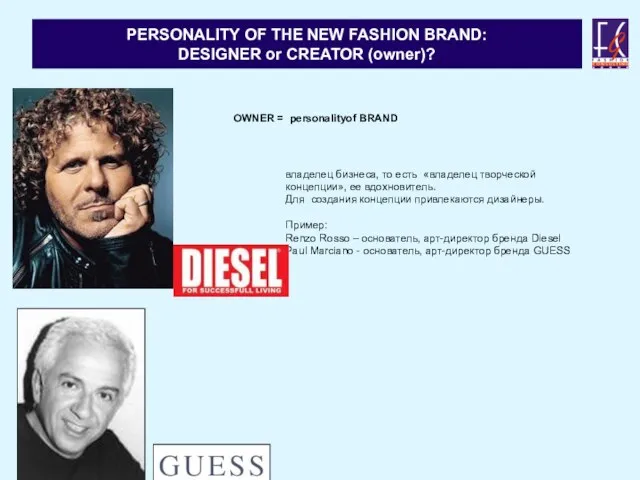

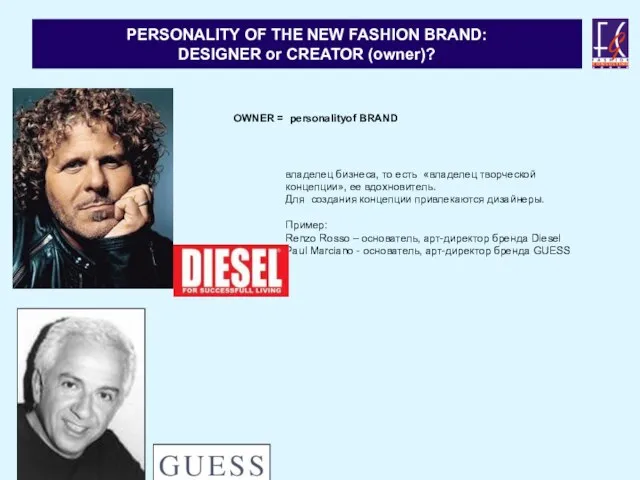

- 9. PERSONALITY OF THE NEW FASHION BRAND: DESIGNER or CREATOR (owner)? OWNER = personalityof BRAND владелец бизнеса,

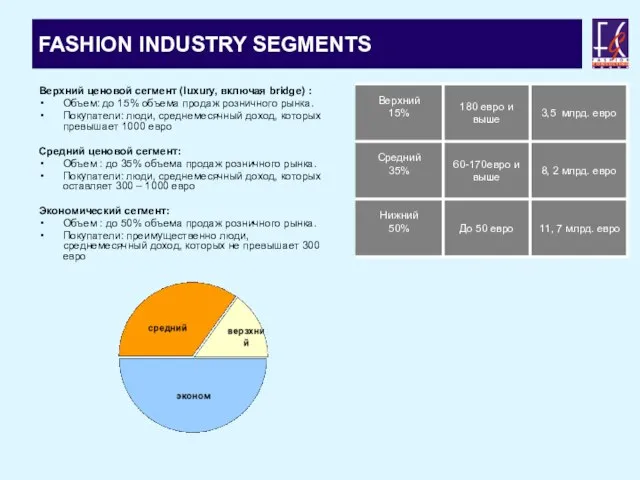

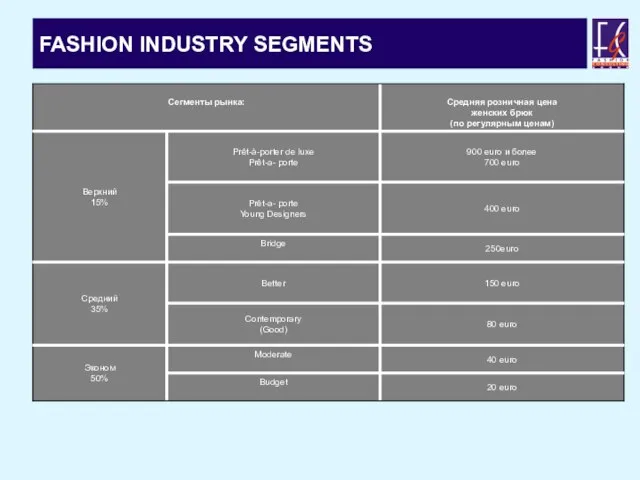

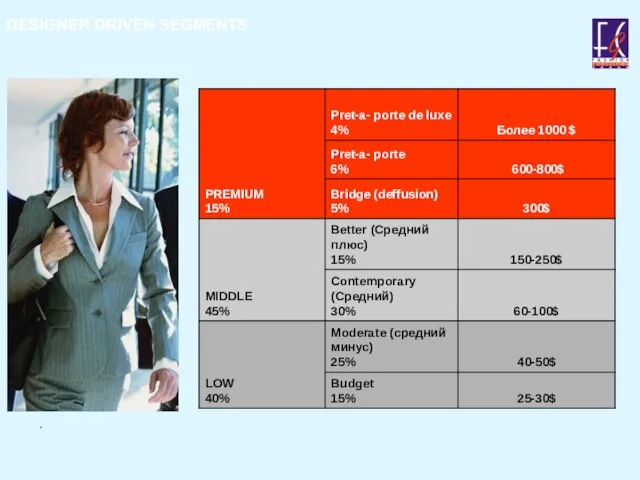

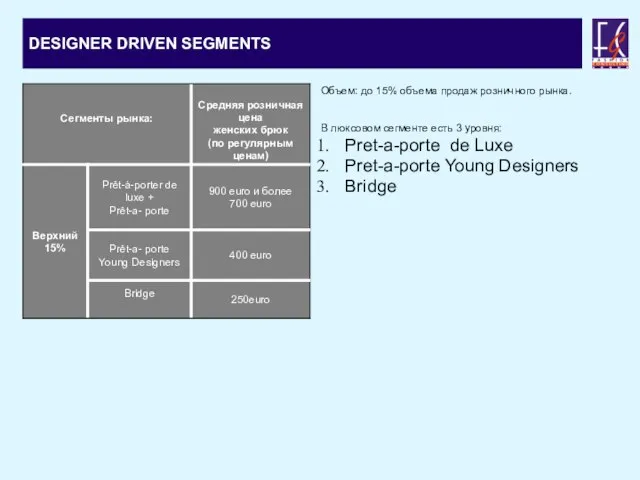

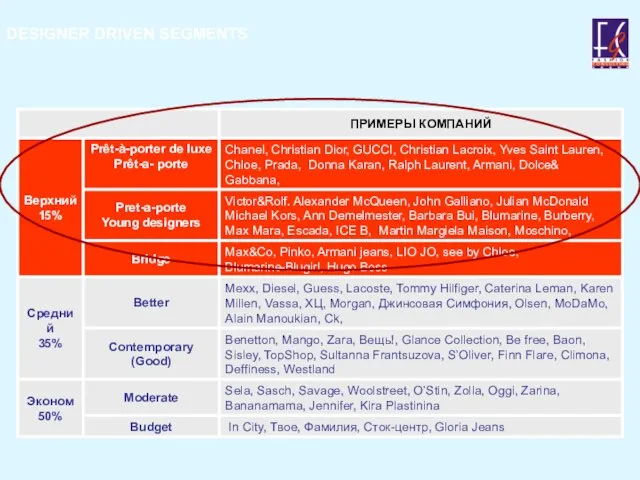

- 10. FASHION INDUSTRY SEGMENTS Верхний ценовой сегмент (luxury, включая bridge) : Объем: до 15% объема продаж розничного

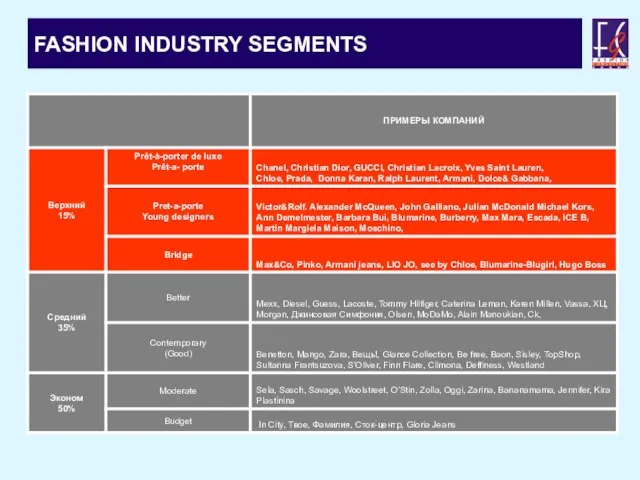

- 11. FASHION INDUSTRY SEGMENTS

- 12. FASHION INDUSTRY SEGMENTS

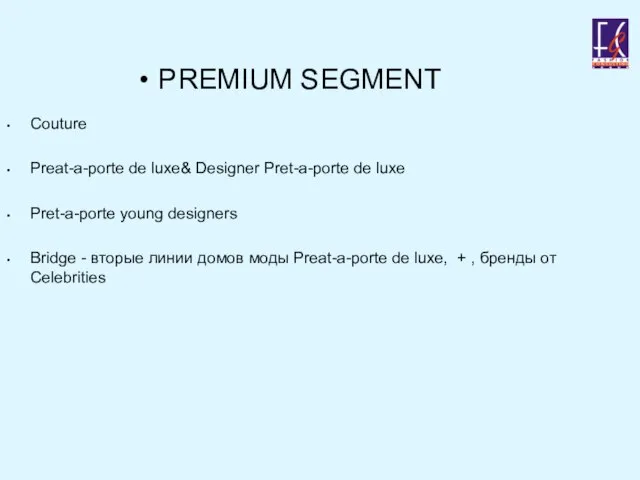

- 13. PREMIUM SEGMENT Couture Preat-a-porte de luxe& Designer Pret-a-porte de luxe Pret-a-porte young designers Bridge - вторые

- 14. Couture Термин Сouture активно используемый в модной индустрии произошел от французского понятия Haute couture («искусство высокого

- 15. Haute Couture 1868 год Chambre syndicale de la haute couture 1973 год Fédération française de la

- 16. Haute Couture In France, the term haute couture is protected by law and is defined by

- 17. Haute Couture The criteria for haute couture for to earn the right to call itself a

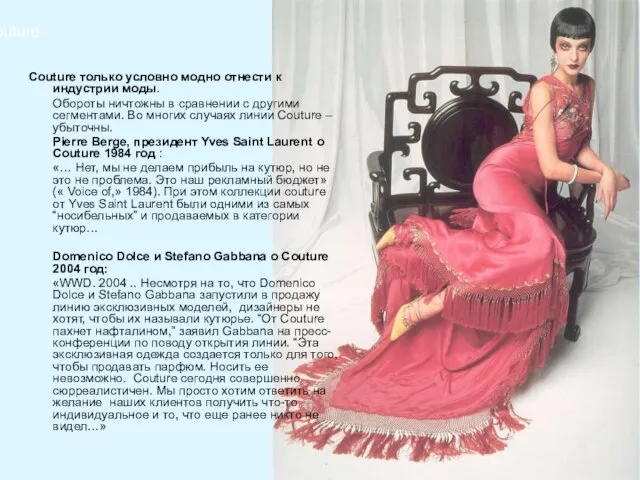

- 18. Couture Couture только условно модно отнести к индустрии моды. Обороты ничтожны в сравнении с другими сегментами.

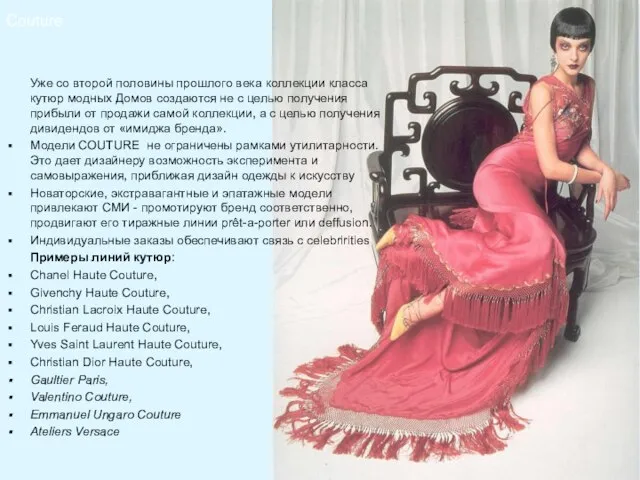

- 19. Couture Уже со второй половины прошлого века коллекции класса кутюр модных Домов создаются не с целью

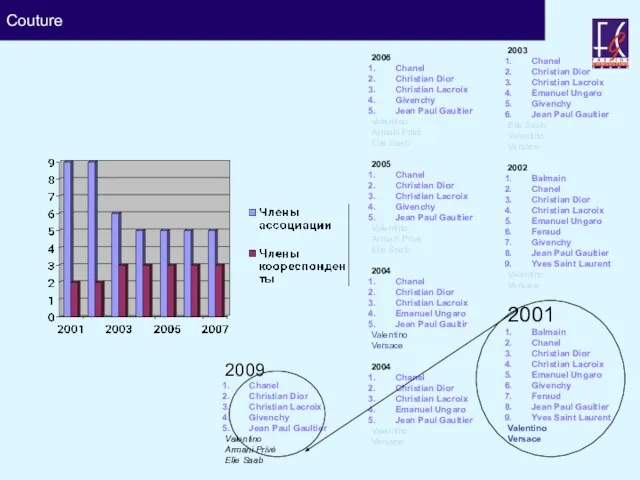

- 20. 2006 Chanel Christian Dior Christian Lacroix Givenchy Jean Paul Gaultier Valentino Armani Privé Elie Saab 2005

- 21. Couture Couture только условно модно отнести к индустрии моды. Обороты ничтожны в сравнении с другими сегментами.

- 22. DESIGNER DRIVEN SEGMENTS

- 23. DESIGNER DRIVEN SEGMENTS Объем: до 15% объема продаж розничного рынка. В люксовом сегменте есть 3 уровня:

- 24. DESIGNER DRIVEN SEGMENTS

- 25. Designer ready-to-wear de luxe Designer ready-to-wear de luxe - более дорогая категория. Специфика верхнего сегмента –

- 26. Designer ready-to-wear de luxe СРЕДСТВА Культ истории бренда- Французские и итальянские бренды с многолетней европейской историей

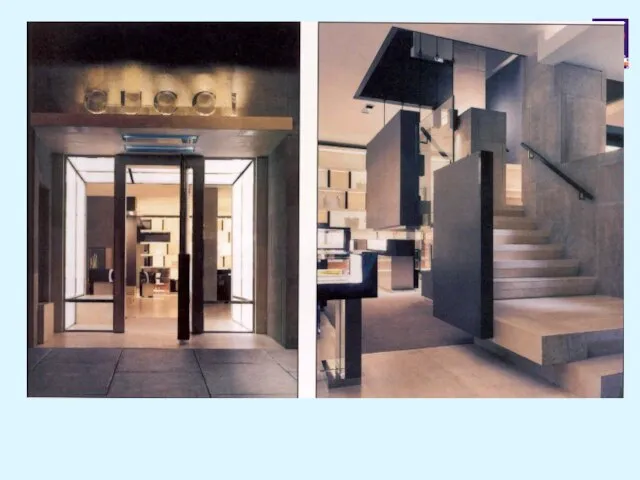

- 27. Designer ready-to-wear de luxe Создание собственных КОНЦЕПТУАЛЬНЫХ моно-бутиков – арт-пространств life style Жестко определенные «фирменные стандарты»

- 30. Designer ready-to-wear de luxe RE: Для новых игроков вход в этот сегмент практически невозможен. являются преимущественно

- 31. Young designer ready-to-wear Prêt-à-porter young designer – открыт к новым именам талантливых дизайнеров. Баеры ищут «новости»

- 32. Young designer ready-to-wear Prêt-à-porter young designer – BUSINESS MODEL Основу продаж составляет одежда. Лицензии не занимают

- 33. Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом рынке Вероятность укрепления на

- 34. Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом рынке Исключения: 3 альтернативные

- 35. Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом рынке Конец 90-начало 2000

- 36. Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом рынке Натурализированные (принявшие другое

- 37. Мировой рынок роскоши. Связь национального дизайнерского бренда и успеха на современном люксовом рынке Вероятность выхода и

- 38. New luxury: Diffusion Lines + Celebrity Brands Категория, промежуточная между массовым продуктом и дизайнерским ready-to-wear. Diffusion

- 39. Sean Poul. Годовые продажи составляют около 200 млн долл. Коллекции фактически копируют коллекции GUCCI, но продаются

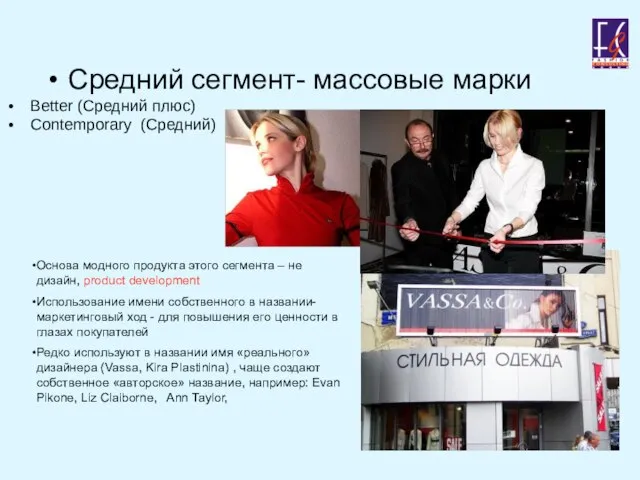

- 40. Средний сегмент- массовые марки Better (Средний плюс) Contemporary (Средний) Основа модного продукта этого сегмента – не

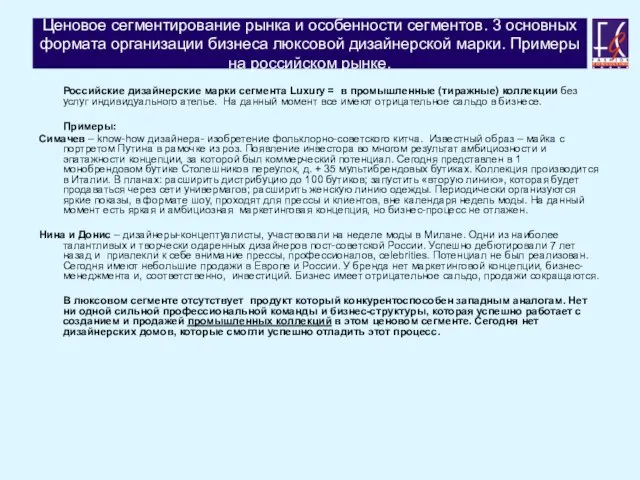

- 41. Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой дизайнерской марки. На данный

- 42. Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой дизайнерской марки. Примеры на

- 43. Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой дизайнерской марки. Примеры на

- 44. Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой дизайнерской марки. Примеры на

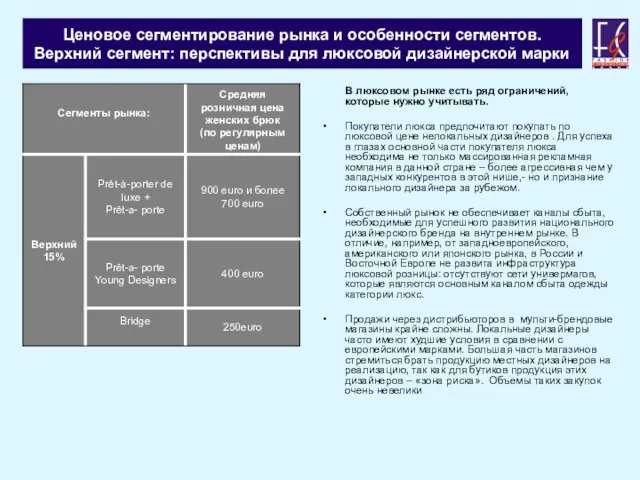

- 45. Ценовое сегментирование рынка и особенности сегментов. Верхний сегмент: перспективы для люксовой дизайнерской марки В люксовом рынке

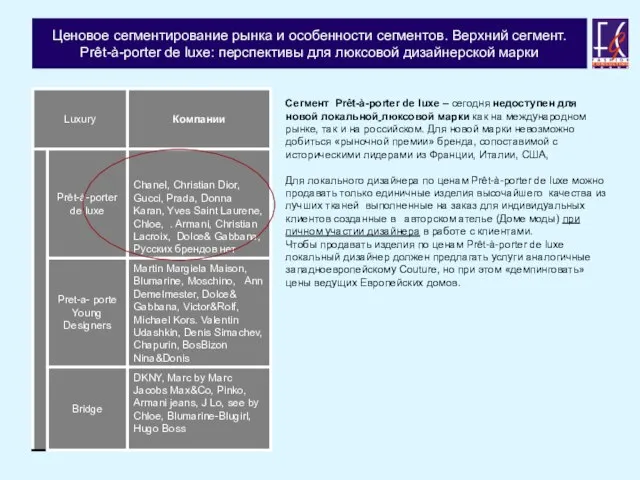

- 46. Ценовое сегментирование рынка и особенности сегментов. Верхний сегмент. Prêt-à-porter de luxe: перспективы для люксовой дизайнерской марки

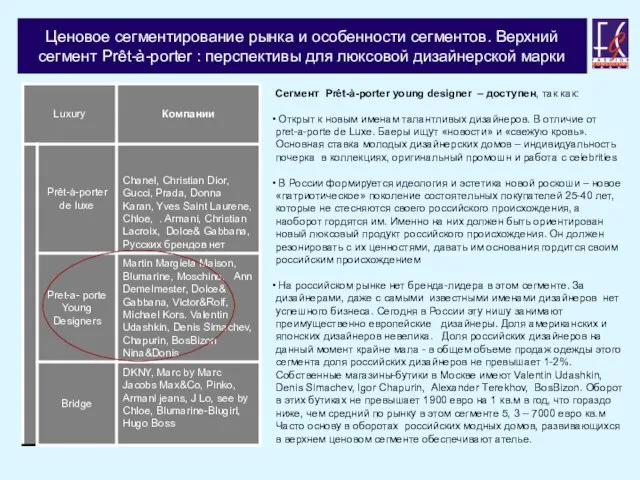

- 47. Сегмент Prêt-à-porter young designer – доступен, так как: Открыт к новым именам талантливых дизайнеров. В отличие

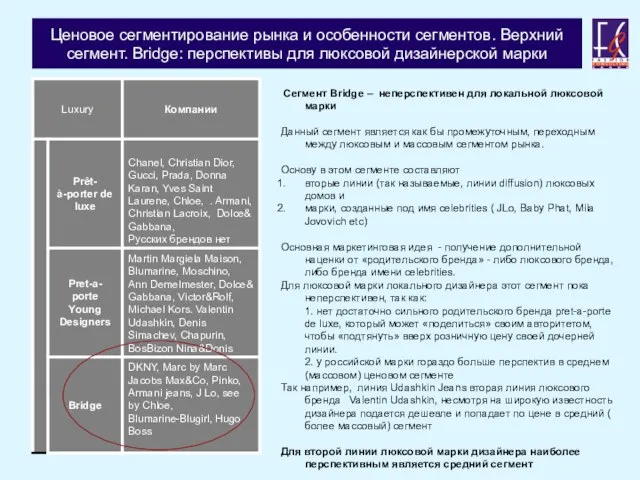

- 48. Ценовое сегментирование рынка и особенности сегментов. Верхний сегмент. Bridge: перспективы для люксовой дизайнерской марки Сегмент Bridge

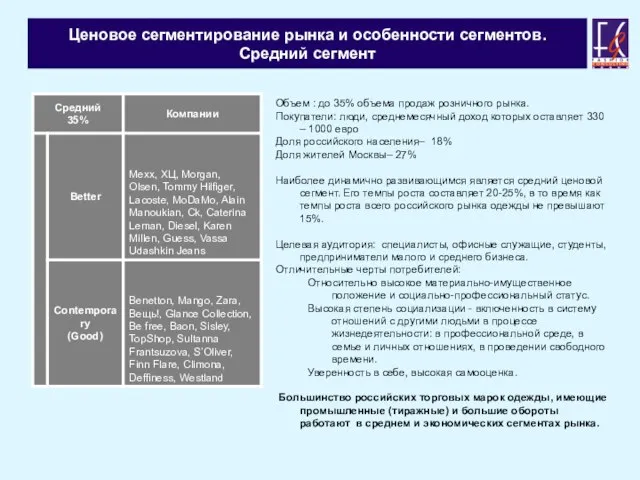

- 49. Ценовое сегментирование рынка и особенности сегментов. Средний сегмент Объем : до 35% объема продаж розничного рынка.

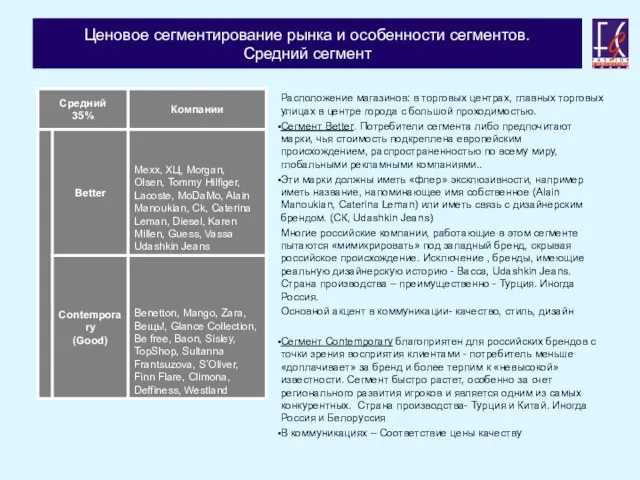

- 50. Ценовое сегментирование рынка и особенности сегментов. Средний сегмент Расположение магазинов: в торговых центрах, главных торговых улицах

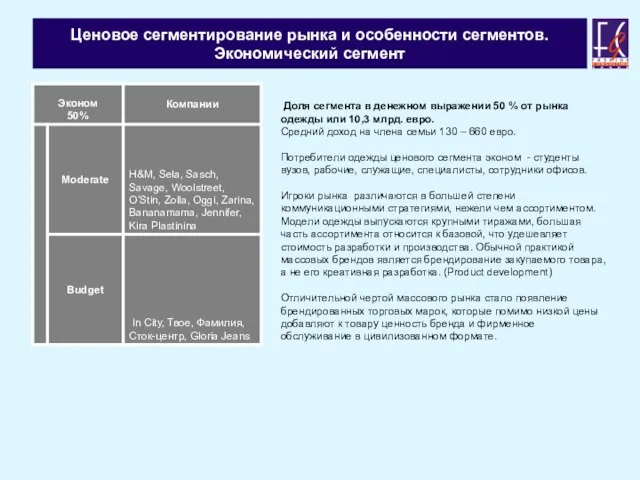

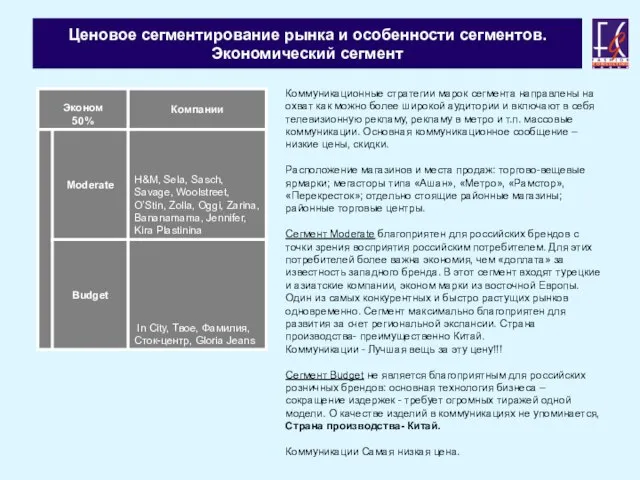

- 51. Ценовое сегментирование рынка и особенности сегментов. Экономический сегмент Доля сегмента в денежном выражении 50 % от

- 52. Ценовое сегментирование рынка и особенности сегментов. Экономический сегмент Коммуникационные стратегии марок сегмента направлены на охват как

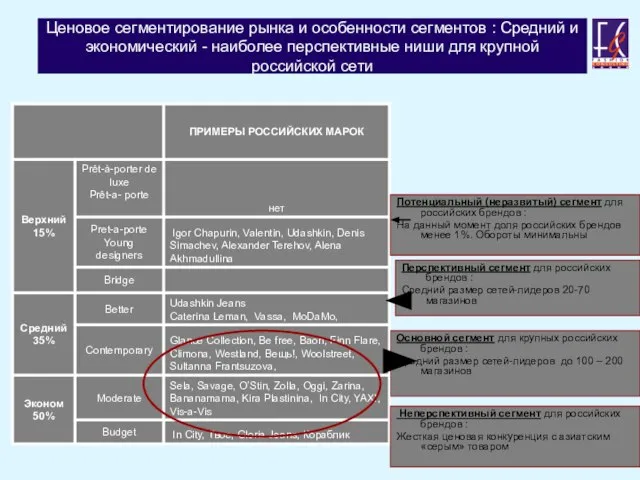

- 53. Ценовое сегментирование рынка и особенности сегментов : Средний и экономический - наиболее перспективные ниши для крупной

- 54. PERSONALITY OF THE NEW FASHION BRAND: DESIGNER or CREATOR (owner)? OWNER = DESIGNER Дизайнер = бренд.

- 55. PERSONALITY OF THE NEW FASHION BRAND: DESIGNER or CREATOR (owner)? Missoni = Missoni’s family Angela Missoni

- 56. PERSONALITY OF THE NEW FASHION BRAND: DESIGNER or CREATOR (owner)? DESIGNER as BRAND CREATOR (not the

- 57. PERSONALITY OF THE NEW FASHION BRAND: DESIGNER or CREATOR (owner)? OWNER = creative muse OF A

- 58. PERSONALITY OF THE NEW FASHION BRAND: DESIGNER or CREATOR (owner)? OWNER = personalityof BRAND владелец бизнеса,

- 59. Примеры «Стратегией развития для российских дизайнерских марок», разработанных компанией Fashion Consulting Group

- 60. «Стратегия развития для бренда IRFE»

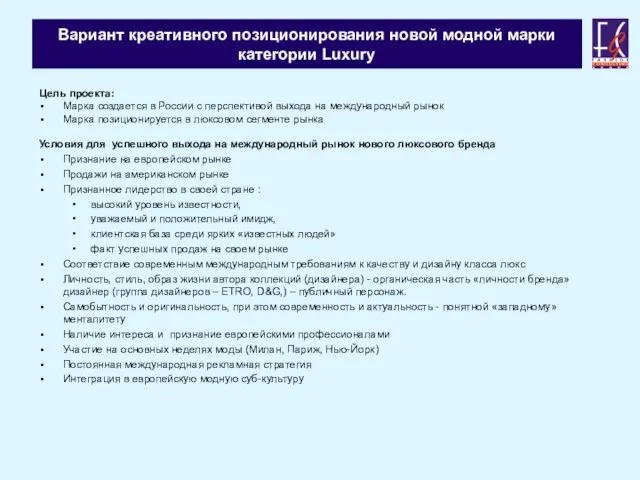

- 61. Вариант креативного позиционирования новой модной марки категории Luxury Цель проекта: Марка создается в России с перспективой

- 62. 4 варианта позиционирования личности создателя бренда для Mass Media, клиентов, партнеров Покупка существующего бренда и занятие

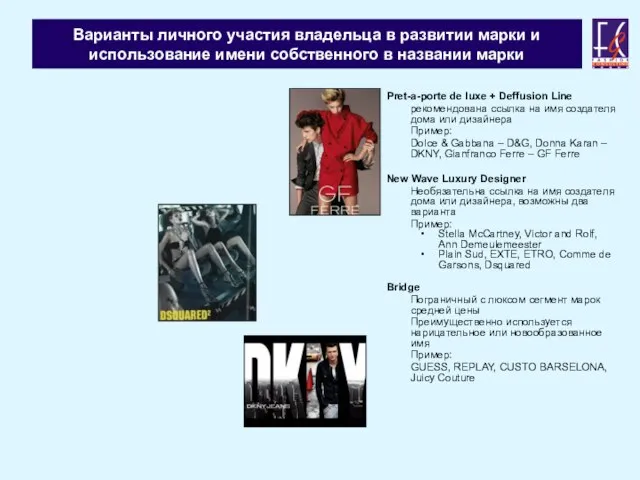

- 63. Варианты личного участия владельца в развитии марки и использование имени собственного в названии марки Pret-a-porte de

- 64. Легенда бренда: «Наследница русской аристократии» Бизнес-стратегия «Наследница русской аристократии» Ольга Сорокина (дизайнер) получает права на Модный

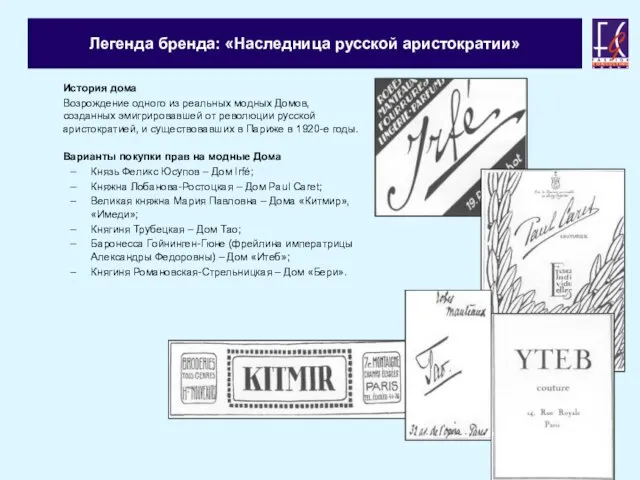

- 65. Легенда бренда: «Наследница русской аристократии» История дома Возрождение одного из реальных модных Домов, созданных эмигрировавшей от

- 66. Бизнес-стратегия – бренд стиля жизни Условное название стратегии брендирования – «Стиль русской аристократии» Русский национальный люксовый

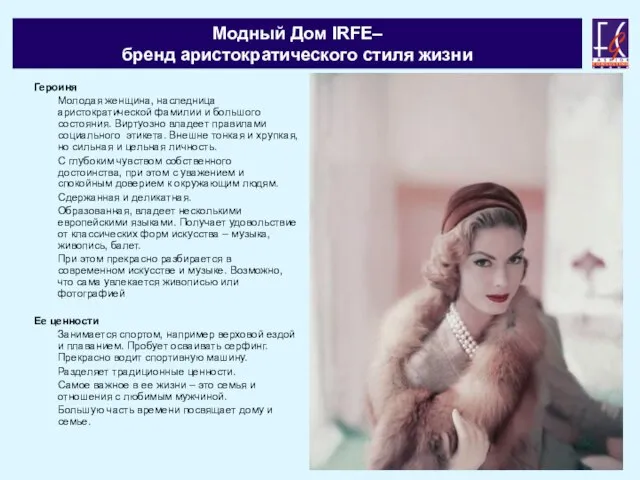

- 67. Модный Дом IRFE– бренд аристократического стиля жизни Коллекции для подиума соответствуют идее «Стиль русской аристократии» В

- 68. Модный Дом IRFE– бренд аристократического стиля жизни Героиня Молодая женщина, наследница аристократической фамилии и большого состояния.

- 69. Бизнес-стратегия. Бренд стиля жизни 1 этап Выведение люксовой марки IRFE категории prêt-a-porter de luxe; Открытие ателье

- 70. Позиционирование и ассортимент коллекций В ассортименте линии сочетаются три ассортиментных группы, отличающиеся по степени инновативности: Основная

- 71. Позиционирование и ассортимент коллекций

- 72. «Стратегия развития для бренда Alena Akhmadullina»

- 73. Долгосрочная стратегическая цель проекта на перспективу до 2015 г Создать российский национальный бренд, который: Займет позицию

- 74. Мировой рынок роскоши. Стратегические задачи для молодого дизайнерского бреда из России. Основные выводы Наиболее перспективная ниша

- 75. Основные стратегии люксовых брендов. Возможности расширения люксового бренда индустрии моды. Варианты расширения ассортимента люксового бренда Перспективные

- 76. Основные стратегии люксовых брендов. Возможности расширения люксового бренда индустрии моды. Варианты расширения бренда за счет продажи

- 77. Мировой рынок роскоши. Возможности для молодого дизайнерского бренда из России Возникновение тенденции и ниши “new luxury”

- 78. Мировой рынок роскоши. Стратегические задачи для молодого дизайнерского бренда из России Единственно возможный сегмент на мировом

- 79. Мировой рынок роскоши. Стратегические задачи для молодого дизайнерского бренда из России. Требования к продукту Адекватная цена,

- 81. Скачать презентацию

Слайд 5PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = DESIGNER

Дизайнер =

PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = DESIGNER

Дизайнер =

Слайд 6PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

Missoni = Missoni’s family

Angela

PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

Missoni = Missoni’s family

Angela

Слайд 7PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

DESIGNER as BRAND CREATOR

(not

PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

DESIGNER as BRAND CREATOR

(not

Слайд 8PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = creative muse

PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = creative muse

Слайд 9PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = personalityof BRAND

владелец

PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = personalityof BRAND

владелец

Слайд 10FASHION INDUSTRY SEGMENTS

Верхний ценовой сегмент (luxury, включая bridge) :

Объем: до 15% объема

FASHION INDUSTRY SEGMENTS

Верхний ценовой сегмент (luxury, включая bridge) :

Объем: до 15% объема

Слайд 11FASHION INDUSTRY SEGMENTS

FASHION INDUSTRY SEGMENTS

Слайд 12FASHION INDUSTRY SEGMENTS

FASHION INDUSTRY SEGMENTS

Слайд 13PREMIUM SEGMENT

Couture

Preat-a-porte de luxe& Designer Pret-a-porte de luxe

Pret-a-porte young designers

Bridge -

PREMIUM SEGMENT

Couture

Preat-a-porte de luxe& Designer Pret-a-porte de luxe

Pret-a-porte young designers

Bridge -

Слайд 14Couture

Термин Сouture активно используемый в модной индустрии произошел от французского понятия

Couture

Термин Сouture активно используемый в модной индустрии произошел от французского понятия

Слайд 15Haute Couture

1868 год

Chambre syndicale de la haute couture

1973 год

Haute Couture

1868 год

Chambre syndicale de la haute couture

1973 год

Слайд 16Haute Couture

In France, the term haute couture is protected by law

Haute Couture

In France, the term haute couture is protected by law

Слайд 17Haute Couture

The criteria for haute couture for to earn the right

Haute Couture

The criteria for haute couture for to earn the right

Слайд 18Couture

Couture только условно модно отнести к индустрии моды.

Обороты ничтожны в

Couture

Couture только условно модно отнести к индустрии моды.

Обороты ничтожны в

Слайд 19Couture

Уже со второй половины прошлого века коллекции класса кутюр модных Домов

Couture

Уже со второй половины прошлого века коллекции класса кутюр модных Домов

Слайд 202006

Chanel

Christian Dior

Christian Lacroix

Givenchy

Jean Paul Gaultier

Valentino

Armani Privé

Elie Saab

2005

Chanel

Christian Dior

Christian Lacroix

Givenchy

Jean Paul Gaultier

Valentino

Armani Privé

Elie

Chanel

Christian Dior

Christian Lacroix

Givenchy

Jean Paul Gaultier

Valentino

Armani Privé

Elie Saab

2005

Chanel

Christian Dior

Christian Lacroix

Givenchy

Jean Paul Gaultier

Valentino

Armani Privé

Elie

Слайд 21Couture

Couture только условно модно отнести к индустрии моды.

Обороты ничтожны в сравнении

Couture

Couture только условно модно отнести к индустрии моды.

Обороты ничтожны в сравнении

Слайд 22DESIGNER DRIVEN SEGMENTS

DESIGNER DRIVEN SEGMENTS

Слайд 23DESIGNER DRIVEN SEGMENTS

Объем: до 15% объема продаж розничного рынка.

В люксовом сегменте есть

DESIGNER DRIVEN SEGMENTS

Объем: до 15% объема продаж розничного рынка.

В люксовом сегменте есть

Слайд 24DESIGNER DRIVEN SEGMENTS

DESIGNER DRIVEN SEGMENTS

Слайд 25Designer ready-to-wear de luxe

Designer ready-to-wear de luxe - более дорогая категория. Специфика

Designer ready-to-wear de luxe

Designer ready-to-wear de luxe - более дорогая категория. Специфика

Слайд 26Designer ready-to-wear de luxe

СРЕДСТВА

Культ истории бренда- Французские и итальянские бренды с многолетней

Designer ready-to-wear de luxe

СРЕДСТВА

Культ истории бренда- Французские и итальянские бренды с многолетней

Слайд 27Designer ready-to-wear de luxe

Создание собственных КОНЦЕПТУАЛЬНЫХ моно-бутиков – арт-пространств life style

Жестко определенные

Designer ready-to-wear de luxe

Создание собственных КОНЦЕПТУАЛЬНЫХ моно-бутиков – арт-пространств life style

Жестко определенные

Слайд 30Designer ready-to-wear de luxe

RE:

Для новых игроков вход в этот сегмент практически

Designer ready-to-wear de luxe

RE:

Для новых игроков вход в этот сегмент практически

Слайд 31Young designer ready-to-wear

Prêt-à-porter young designer –

открыт к новым именам

Young designer ready-to-wear

Prêt-à-porter young designer –

открыт к новым именам

Слайд 32Young designer ready-to-wear

Prêt-à-porter young designer –

BUSINESS MODEL

Основу продаж составляет одежда. Лицензии

Young designer ready-to-wear

Prêt-à-porter young designer –

BUSINESS MODEL

Основу продаж составляет одежда. Лицензии

Слайд 33Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом

Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом

Слайд 34Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом

Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом

Слайд 35Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом

Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом

Слайд 36Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом

Мировой рынок роскоши. Связь национальности дизайнерского бренда и успеха на современном люксовом

Слайд 37Мировой рынок роскоши. Связь национального дизайнерского бренда и успеха на современном люксовом

Мировой рынок роскоши. Связь национального дизайнерского бренда и успеха на современном люксовом

Слайд 38New luxury: Diffusion Lines + Celebrity Brands

Категория, промежуточная между массовым продуктом и

New luxury: Diffusion Lines + Celebrity Brands

Категория, промежуточная между массовым продуктом и

Слайд 39Sean Poul.

Годовые продажи составляют около 200 млн долл. Коллекции фактически копируют

Sean Poul.

Годовые продажи составляют около 200 млн долл. Коллекции фактически копируют

Слайд 40Средний сегмент- массовые марки

Better (Средний плюс)

Contemporary (Средний)

Основа модного продукта этого сегмента –

Средний сегмент- массовые марки

Better (Средний плюс)

Contemporary (Средний)

Основа модного продукта этого сегмента –

Слайд 41Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой

Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой

Слайд 42Ценовое сегментирование рынка и особенности сегментов.

3 основных формата организации бизнеса люксовой

Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой

Слайд 43Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой

Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой

Слайд 44Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой

Ценовое сегментирование рынка и особенности сегментов. 3 основных формата организации бизнеса люксовой

Слайд 45Ценовое сегментирование рынка и особенности сегментов. Верхний сегмент: перспективы для люксовой дизайнерской

Ценовое сегментирование рынка и особенности сегментов. Верхний сегмент: перспективы для люксовой дизайнерской

Слайд 46Ценовое сегментирование рынка и особенности сегментов. Верхний сегмент. Prêt-à-porter de luxe: перспективы

Ценовое сегментирование рынка и особенности сегментов. Верхний сегмент. Prêt-à-porter de luxe: перспективы

Слайд 47Сегмент Prêt-à-porter young designer – доступен, так как:

Открыт к новым

Сегмент Prêt-à-porter young designer – доступен, так как:

Открыт к новым

Слайд 48Ценовое сегментирование рынка и особенности сегментов. Верхний сегмент. Bridge: перспективы для люксовой

Ценовое сегментирование рынка и особенности сегментов. Верхний сегмент. Bridge: перспективы для люксовой

Слайд 49Ценовое сегментирование рынка и особенности сегментов.

Средний сегмент

Объем : до 35% объема

Ценовое сегментирование рынка и особенности сегментов.

Средний сегмент

Объем : до 35% объема

Слайд 50Ценовое сегментирование рынка и особенности сегментов.

Средний сегмент

Расположение магазинов: в торговых центрах,

Ценовое сегментирование рынка и особенности сегментов.

Средний сегмент

Расположение магазинов: в торговых центрах,

Слайд 51Ценовое сегментирование рынка и особенности сегментов. Экономический сегмент

Доля сегмента в

Ценовое сегментирование рынка и особенности сегментов. Экономический сегмент

Доля сегмента в

Слайд 52Ценовое сегментирование рынка и особенности сегментов. Экономический сегмент

Коммуникационные стратегии марок сегмента направлены

Ценовое сегментирование рынка и особенности сегментов. Экономический сегмент

Коммуникационные стратегии марок сегмента направлены

Слайд 53Ценовое сегментирование рынка и особенности сегментов : Средний и экономический - наиболее

Ценовое сегментирование рынка и особенности сегментов : Средний и экономический - наиболее

Слайд 54PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = DESIGNER

Дизайнер =

PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = DESIGNER

Дизайнер =

Слайд 55PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

Missoni = Missoni’s family

Angela

PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

Missoni = Missoni’s family

Angela

Слайд 56PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

DESIGNER as BRAND CREATOR

(not

PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

DESIGNER as BRAND CREATOR

(not

Слайд 57PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = creative muse

PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = creative muse

Слайд 58PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = personalityof BRAND

владелец

PERSONALITY OF THE NEW FASHION BRAND:

DESIGNER or CREATOR (owner)?

OWNER = personalityof BRAND

владелец

Слайд 59Примеры «Стратегией развития для российских дизайнерских марок», разработанных компанией Fashion Consulting Group

Примеры «Стратегией развития для российских дизайнерских марок», разработанных компанией Fashion Consulting Group

Слайд 60«Стратегия развития для бренда IRFE»

«Стратегия развития для бренда IRFE»

Слайд 61Вариант креативного позиционирования новой модной марки

категории Luxury

Цель проекта:

Марка создается в России с

Вариант креативного позиционирования новой модной марки

категории Luxury

Цель проекта:

Марка создается в России с

Слайд 624 варианта позиционирования личности создателя бренда

для Mass Media, клиентов, партнеров

Покупка существующего

4 варианта позиционирования личности создателя бренда

для Mass Media, клиентов, партнеров

Покупка существующего

Слайд 63Варианты личного участия владельца в развитии марки и использование имени собственного в

Варианты личного участия владельца в развитии марки и использование имени собственного в

Слайд 64Легенда бренда: «Наследница русской аристократии»

Бизнес-стратегия

«Наследница русской аристократии»

Ольга Сорокина (дизайнер) получает права на

Легенда бренда: «Наследница русской аристократии»

Бизнес-стратегия

«Наследница русской аристократии»

Ольга Сорокина (дизайнер) получает права на

Слайд 65Легенда бренда: «Наследница русской аристократии»

История дома

Возрождение одного из реальных модных Домов, созданных

Легенда бренда: «Наследница русской аристократии»

История дома

Возрождение одного из реальных модных Домов, созданных

Слайд 66Бизнес-стратегия – бренд стиля жизни

Условное название стратегии брендирования – «Стиль русской аристократии»

Бизнес-стратегия – бренд стиля жизни

Условное название стратегии брендирования – «Стиль русской аристократии»

Слайд 67Модный Дом IRFE–

бренд аристократического стиля жизни

Коллекции для подиума соответствуют идее «Стиль

Модный Дом IRFE–

бренд аристократического стиля жизни

Коллекции для подиума соответствуют идее «Стиль

Слайд 68Модный Дом IRFE–

бренд аристократического стиля жизни

Героиня

Молодая женщина, наследница аристократической фамилии

Модный Дом IRFE–

бренд аристократического стиля жизни

Героиня

Молодая женщина, наследница аристократической фамилии

Слайд 69Бизнес-стратегия. Бренд стиля жизни

1 этап

Выведение люксовой марки IRFE категории prêt-a-porter de luxe;

Открытие

Бизнес-стратегия. Бренд стиля жизни

1 этап

Выведение люксовой марки IRFE категории prêt-a-porter de luxe;

Открытие

Слайд 70Позиционирование и ассортимент коллекций

В ассортименте линии сочетаются три ассортиментных группы, отличающиеся по

Позиционирование и ассортимент коллекций

В ассортименте линии сочетаются три ассортиментных группы, отличающиеся по

Слайд 71Позиционирование и ассортимент коллекций

Позиционирование и ассортимент коллекций

Слайд 72«Стратегия развития для бренда Alena Akhmadullina»

«Стратегия развития для бренда Alena Akhmadullina»

Слайд 73Долгосрочная стратегическая цель проекта

на перспективу до 2015 г

Создать российский национальный бренд,

Долгосрочная стратегическая цель проекта

на перспективу до 2015 г

Создать российский национальный бренд,

Слайд 74Мировой рынок роскоши. Стратегические задачи для молодого дизайнерского бреда из России. Основные

Мировой рынок роскоши. Стратегические задачи для молодого дизайнерского бреда из России. Основные

Слайд 75Основные стратегии люксовых брендов. Возможности

расширения люксового бренда индустрии моды.

Варианты расширения

Основные стратегии люксовых брендов. Возможности

расширения люксового бренда индустрии моды.

Варианты расширения

Слайд 76Основные стратегии люксовых брендов.

Возможности расширения люксового бренда индустрии моды.

Варианты расширения бренда

Основные стратегии люксовых брендов.

Возможности расширения люксового бренда индустрии моды.

Варианты расширения бренда

Слайд 77Мировой рынок роскоши. Возможности для молодого

дизайнерского бренда из России

Возникновение тенденции

Мировой рынок роскоши. Возможности для молодого

дизайнерского бренда из России

Возникновение тенденции

Слайд 78Мировой рынок роскоши. Стратегические задачи для молодого дизайнерского бренда из России

Единственно возможный

Мировой рынок роскоши. Стратегические задачи для молодого дизайнерского бренда из России

Единственно возможный

Слайд 79Мировой рынок роскоши. Стратегические задачи для молодого дизайнерского бренда из России. Требования

Мировой рынок роскоши. Стратегические задачи для молодого дизайнерского бренда из России. Требования

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов