- Электроэнергетика России. Мифы и реальность.

Содержание

- 2. Необходимо объективно-беспощадное понимание сложившейся реальности. Желаю моим соотечественникам стремиться к этому пониманию, каким бы ужасающим оно

- 3. Введение. 11 марта в Хакассии состоялось заседание президиума Госсовета. Президент России сказал, что если темп роста

- 4. Есть несколько причин, но главную из них можно сформулировать в виде теоремы: Если за основу при

- 5. Правительством были одобрены в 2008 – 2009 гг.: Генеральная схема размещения объектов электроэнергетики до 2020 года»

- 6. Качество функционирования электроэнергетики определяется: надежностью и безаварийностью электроснабжения; доступностью подключения к энергосистеме; стоимостью электроэнергетики.

- 7. Реформа электроэнергетики (конец июнь 2008 г.) дала резкое ухудшение всех этих характеристик: Нарушился баланс взаимодействия между

- 8. Мифы. дефицит электроэнергии в ближайшее время будет сдерживать рост экономики страны; степень изношенности объектов электроэнергетики близка

- 9. Внутренние цены на электроэнергию и газ одни из самых дешевых в мире. Поэтому программы энерго- и

- 10. оптовый рынок электроэнергии и мощности должен определять первоочередность строительства и (или) реконструкцию генерирующих мощностей, их тип

- 11. РЕАЛЬНОСТЬ 2010 – 2011 г. В России на душу производится на 10% больше электроэнергии, чем в

- 12. 2.1. Технологическое состояние отрасли. В последние 10 лет – беспрецедентная череда крупных аварий. Главная причина –

- 13. 2.2. Потенциал дополнительного производства и снижения потребления электроэнергии. рост КИУМа ТЭС и АЭС до среднеевропейских (на

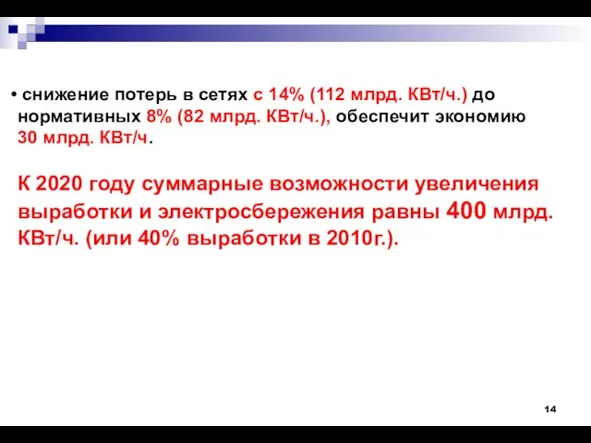

- 14. снижение потерь в сетях с 14% (112 млрд. КВт/ч.) до нормативных 8% (82 млрд. КВт/ч.), обеспечит

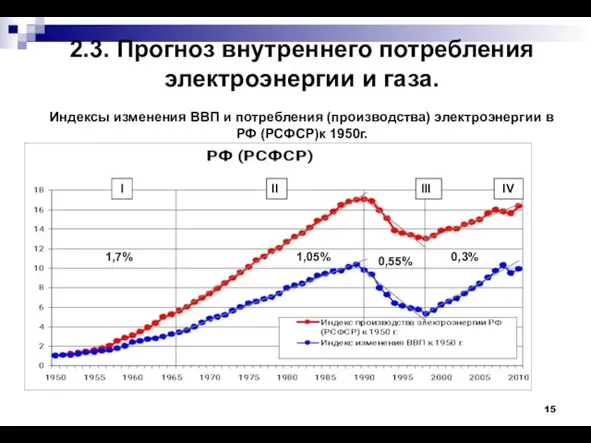

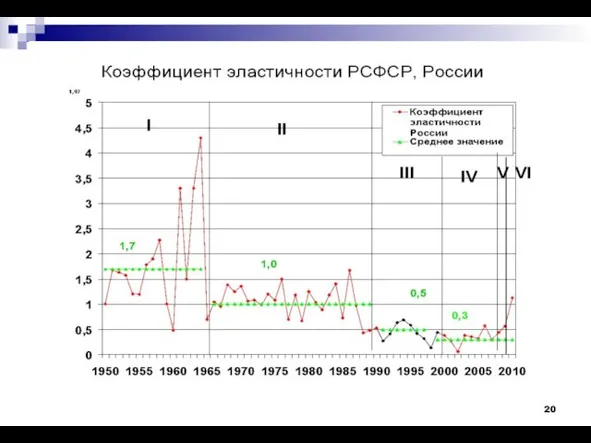

- 15. 2.3. Прогноз внутреннего потребления электроэнергии и газа. Индексы изменения ВВП и потребления (производства) электроэнергии в РФ

- 16. I II III IV 5.0 3.0 3.24 3.08 0.77 0.58 1.86 1.25 Индексы потребления (производства) электроэнергии

- 17. 0.68% 0.35% 0.4% I II III IV V 2.2% VI Германия. Индексы производства электроэнергии за год

- 18. I II III IV V VI 0.68% 0.35% 0.4% 2.2% 1.17 2.17 1.23 1.81 1.43 1.52

- 19. Индексы изменения ВВП, потребления (производства) электроэнергии и внутреннего потребления газа к 1990г. III IV VI V

- 21. Коэффициент эластичности потребления газа в России к динамике изменения ВВП в 1990-2010 гг. 0,68 0,31 V

- 22. В России среднегодовые темпы внутреннего потребления электроэнергии и газа однозначно зависят от среднегодового темпа изменения ВВП.

- 23. Минэкономразвитие – рост ВВП до 5% в год При коэффициенте эластичности 0,3 рост потребления электроэнергии составит

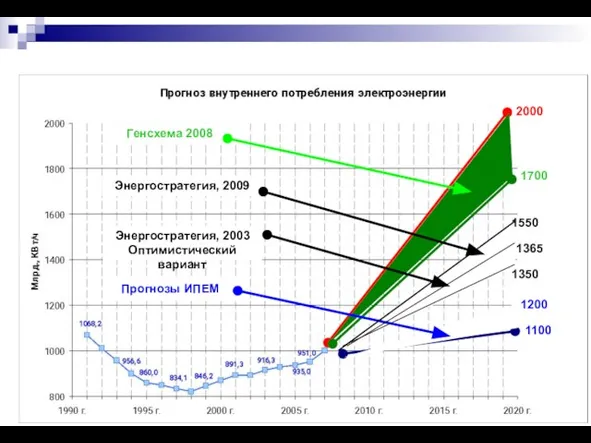

- 24. 2000 1700 1200 1100 1550 1365 Генсхема 2008 Энергостратегия, 2009 Энергостратегия, 2003 Оптимистический вариант Прогнозы ИПЕМ

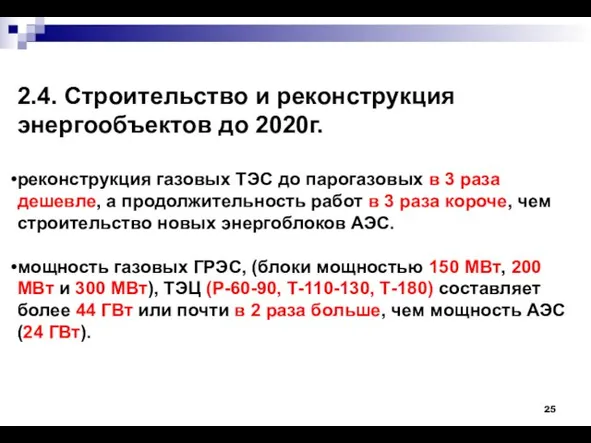

- 25. 2.4. Строительство и реконструкция энергообъектов до 2020г. реконструкция газовых ТЭС до парогазовых в 3 раза дешевле,

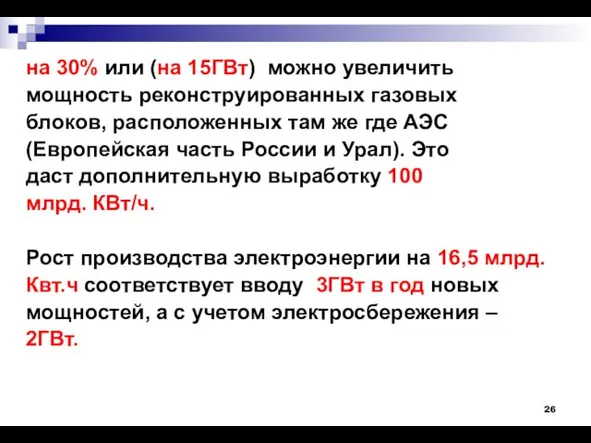

- 26. на 30% или (на 15ГВт) можно увеличить мощность реконструированных газовых блоков, расположенных там же где АЭС

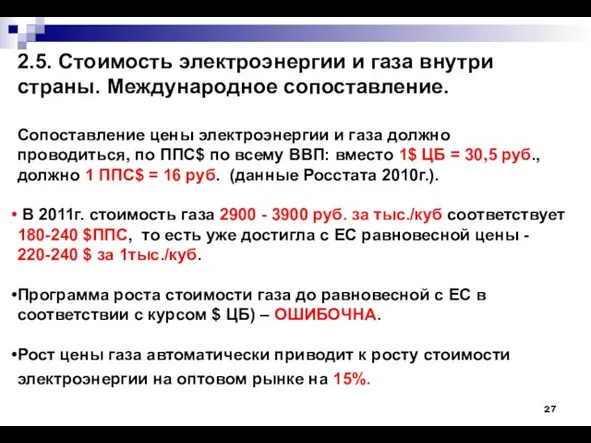

- 27. 2.5. Стоимость электроэнергии и газа внутри страны. Международное сопоставление. Сопоставление цены электроэнергии и газа должно проводиться,

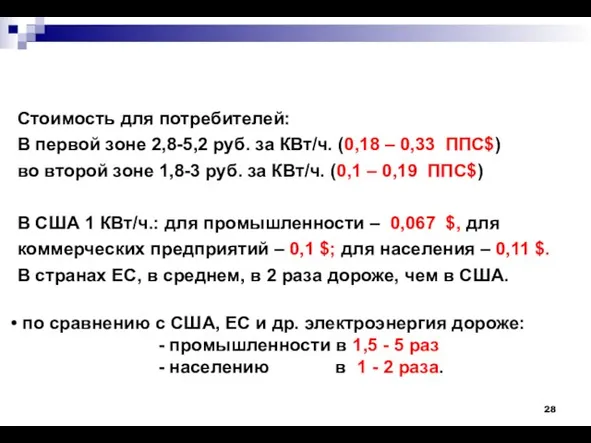

- 28. Стоимость для потребителей: В первой зоне 2,8-5,2 руб. за КВт/ч. (0,18 – 0,33 ППС$) во второй

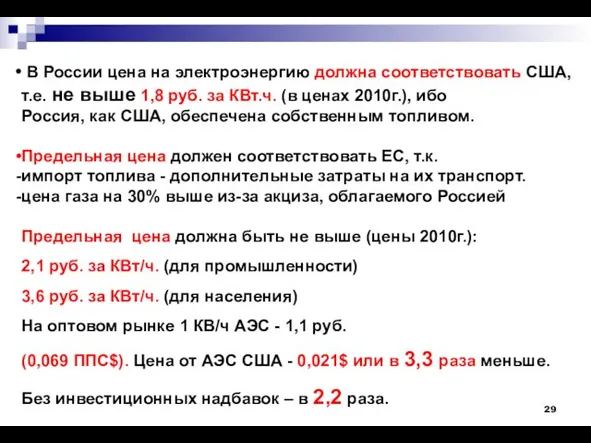

- 29. В России цена на электроэнергию должна соответствовать США, т.е. не выше 1,8 руб. за КВт.ч. (в

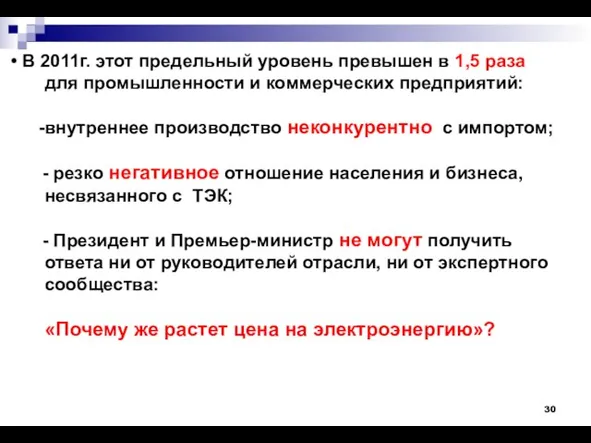

- 30. В 2011г. этот предельный уровень превышен в 1,5 раза для промышленности и коммерческих предприятий: внутреннее производство

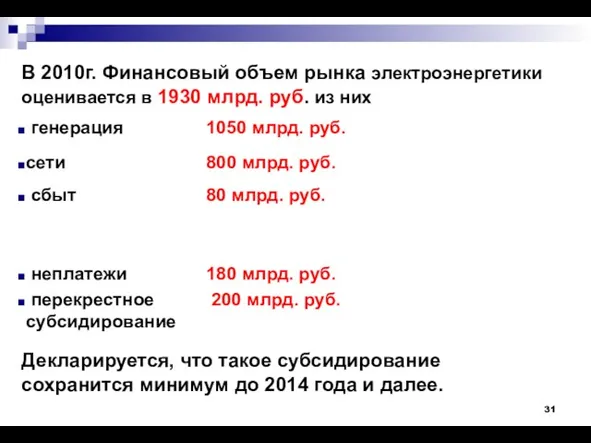

- 31. В 2010г. Финансовый объем рынка электроэнергетики оценивается в 1930 млрд. руб. из них Декларируется, что такое

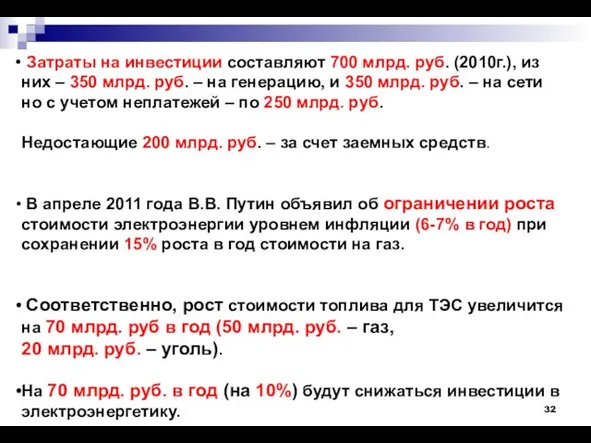

- 32. Затраты на инвестиции составляют 700 млрд. руб. (2010г.), из них – 350 млрд. руб. – на

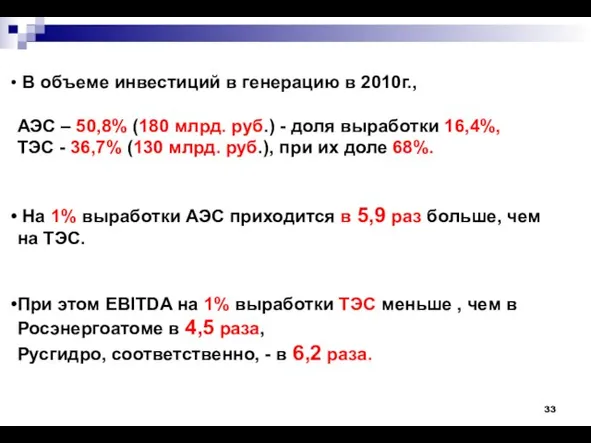

- 33. В объеме инвестиций в генерацию в 2010г., АЭС – 50,8% (180 млрд. руб.) - доля выработки

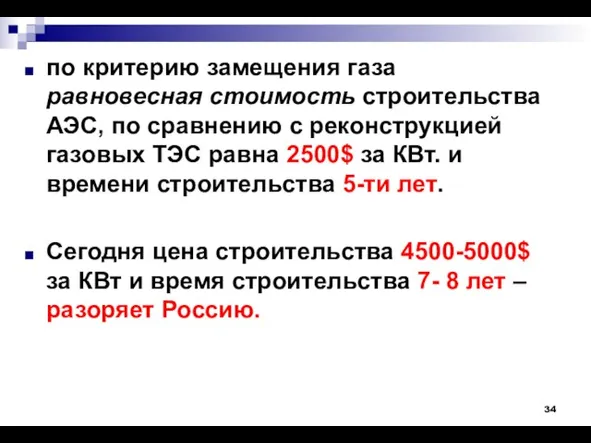

- 34. по критерию замещения газа равновесная стоимость строительства АЭС, по сравнению с реконструкцией газовых ТЭС равна 2500$

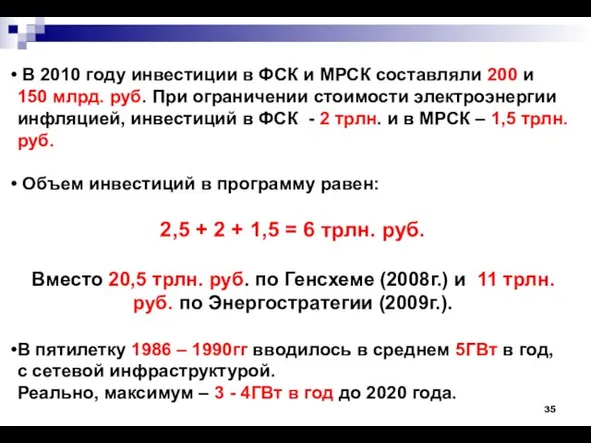

- 35. В 2010 году инвестиции в ФСК и МРСК составляли 200 и 150 млрд. руб. При ограничении

- 36. ПРИЧИНЫ. Управление. негодная система управления электроэнергетикой. неэффективное управление и регулирование отрасли со стороны министерств, ведомств и

- 37. Нет координации развития: электропотребления, генерирующих мощностей, электросетевого комплекса, газотранспортной системы, железных дорог, водных путей, автодорог.

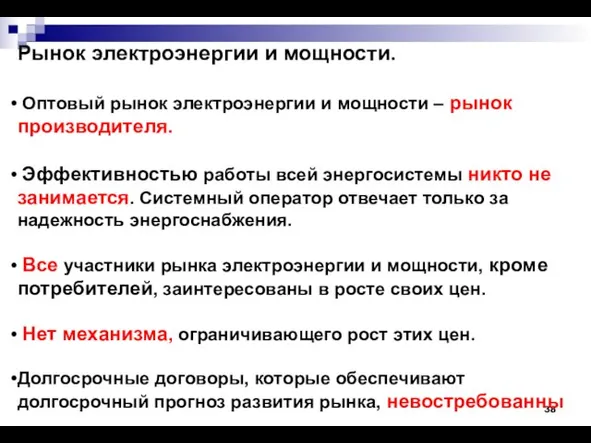

- 38. Рынок электроэнергии и мощности. Оптовый рынок электроэнергии и мощности – рынок производителя. Эффективностью работы всей энергосистемы

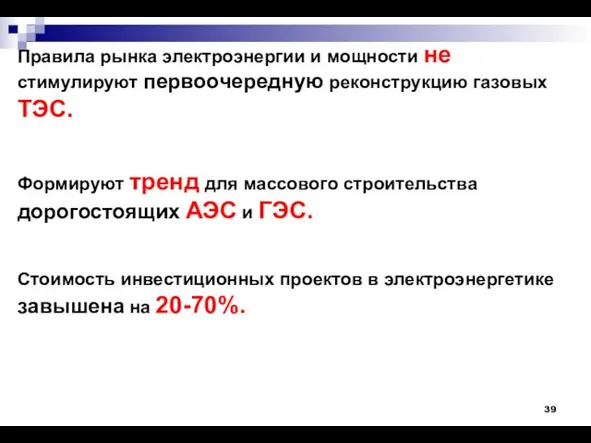

- 39. Правила рынка электроэнергии и мощности не стимулируют первоочередную реконструкцию газовых ТЭС. Формируют тренд для массового строительства

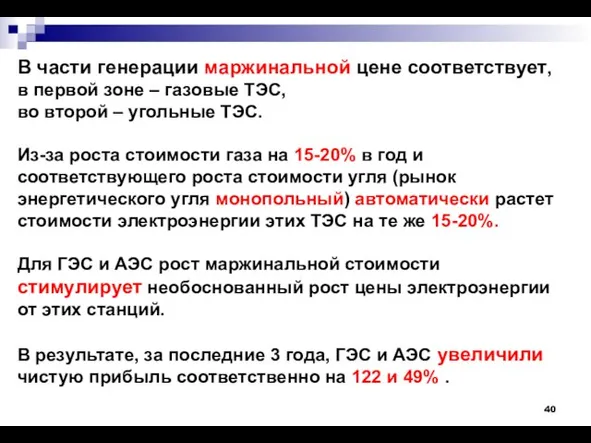

- 40. В части генерации маржинальной цене соответствует, в первой зоне – газовые ТЭС, во второй – угольные

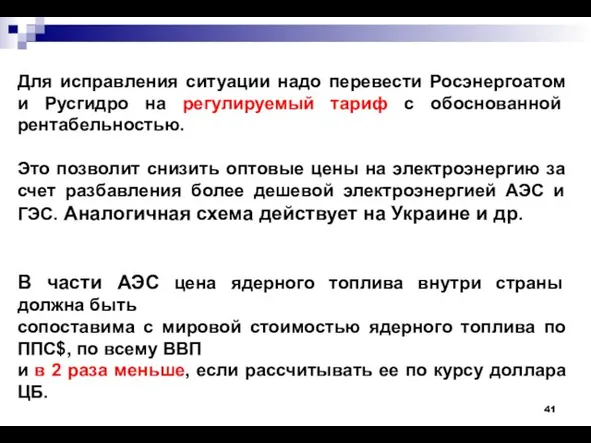

- 41. Для исправления ситуации надо перевести Росэнергоатом и Русгидро на регулируемый тариф с обоснованной рентабельностью. Это позволит

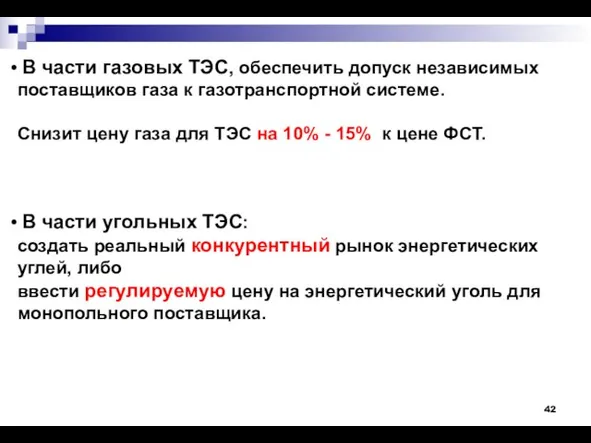

- 42. В части газовых ТЭС, обеспечить допуск независимых поставщиков газа к газотранспортной системе. Снизит цену газа для

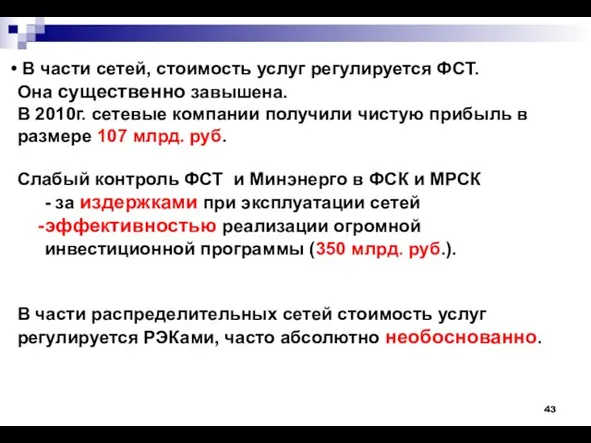

- 43. В части сетей, стоимость услуг регулируется ФСТ. Она существенно завышена. В 2010г. сетевые компании получили чистую

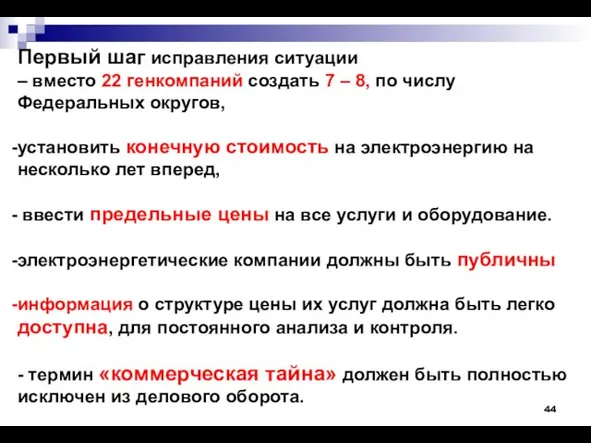

- 44. Первый шаг исправления ситуации – вместо 22 генкомпаний создать 7 – 8, по числу Федеральных округов,

- 45. Уместно сделать перифраз М.Е. Салтыкова-Щедрина: «Горе – думается мне – той отрасли, в которой и компании

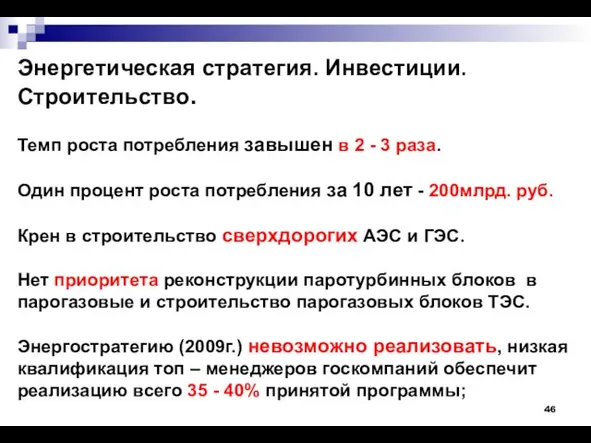

- 46. Энергетическая стратегия. Инвестиции. Строительство. Темп роста потребления завышен в 2 - 3 раза. Один процент роста

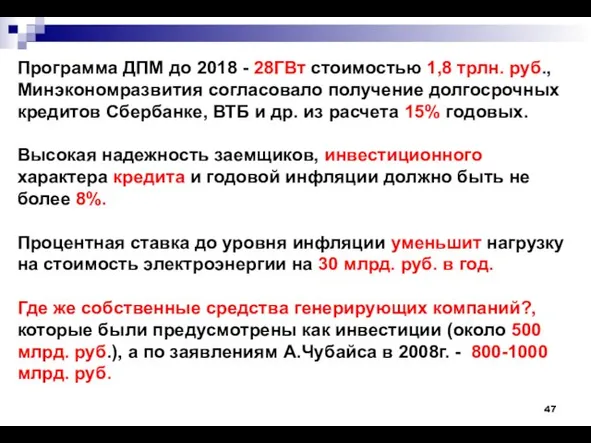

- 47. Программа ДПМ до 2018 - 28ГВт стоимостью 1,8 трлн. руб., Минэкономразвития согласовало получение долгосрочных кредитов Сбербанке,

- 48. Не предусмотрено строительство пиковых блоков. В первой зоне нагрузка регулируется за счет ТЭС. В пиковом и

- 49. СБЫТ. Манипуляции сбытовых компаний. Во всем мире для сбытовых компаний надбавка 2-5%. Дополнительно 70-90 млрд. руб.,

- 51. Скачать презентацию

Слайд 2Необходимо объективно-беспощадное понимание сложившейся реальности.

Желаю моим соотечественникам стремиться к этому пониманию, каким

Необходимо объективно-беспощадное понимание сложившейся реальности.

Желаю моим соотечественникам стремиться к этому пониманию, каким

Слайд 3Введение.

11 марта в Хакассии состоялось заседание президиума Госсовета.

Президент России сказал, что

Введение.

11 марта в Хакассии состоялось заседание президиума Госсовета.

Президент России сказал, что

Слайд 4Есть несколько причин, но главную из них можно сформулировать в виде теоремы:

Если

Есть несколько причин, но главную из них можно сформулировать в виде теоремы:

Если

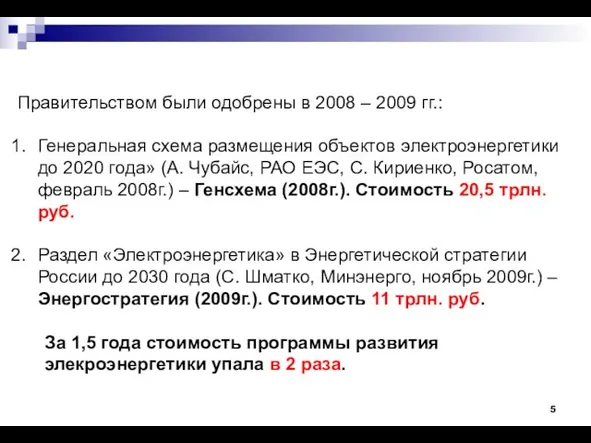

Слайд 5Правительством были одобрены в 2008 – 2009 гг.:

Генеральная схема размещения объектов электроэнергетики

Генеральная схема размещения объектов электроэнергетики

Слайд 6Качество функционирования электроэнергетики определяется:

надежностью и безаварийностью электроснабжения;

доступностью подключения к энергосистеме;

стоимостью

Качество функционирования электроэнергетики определяется:

надежностью и безаварийностью электроснабжения;

доступностью подключения к энергосистеме;

стоимостью

Слайд 7Реформа электроэнергетики (конец июнь 2008 г.) дала резкое ухудшение всех этих характеристик:

Реформа электроэнергетики (конец июнь 2008 г.) дала резкое ухудшение всех этих характеристик:

Слайд 8Мифы.

дефицит электроэнергии в ближайшее время будет сдерживать рост экономики страны;

степень

Мифы.

дефицит электроэнергии в ближайшее время будет сдерживать рост экономики страны;

степень

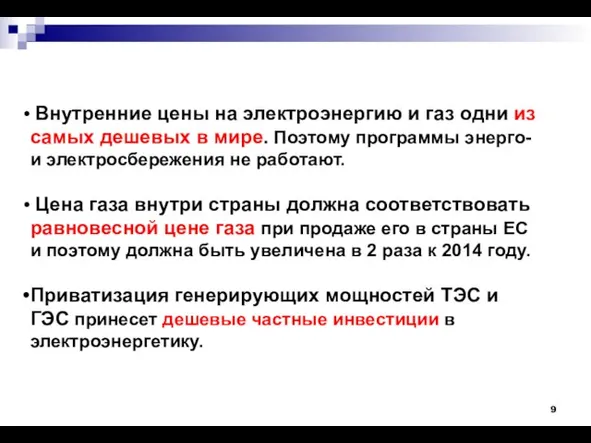

Слайд 9 Внутренние цены на электроэнергию и газ одни из самых дешевых в

Внутренние цены на электроэнергию и газ одни из самых дешевых в

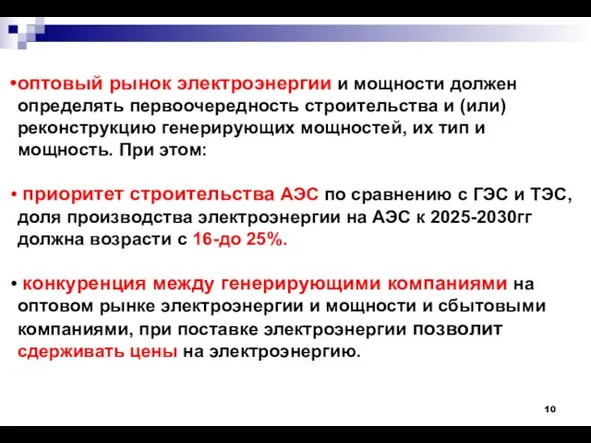

Слайд 10оптовый рынок электроэнергии и мощности должен определять первоочередность строительства и (или) реконструкцию

оптовый рынок электроэнергии и мощности должен определять первоочередность строительства и (или) реконструкцию

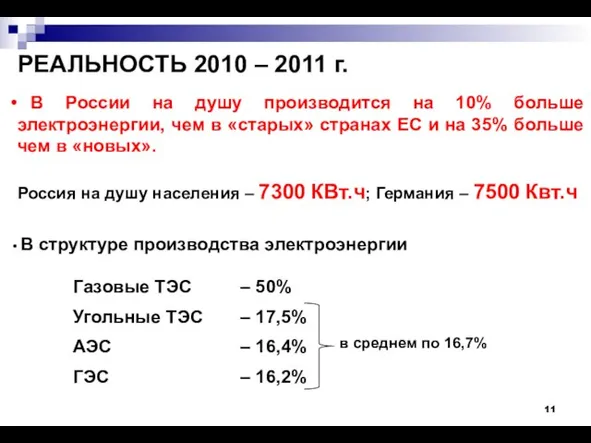

Слайд 11РЕАЛЬНОСТЬ 2010 – 2011 г.

В России на душу производится на 10%

РЕАЛЬНОСТЬ 2010 – 2011 г.

В России на душу производится на 10%

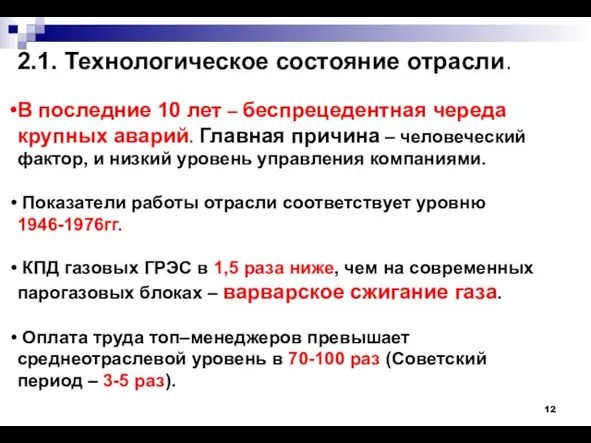

Слайд 122.1. Технологическое состояние отрасли.

В последние 10 лет – беспрецедентная череда крупных аварий.

2.1. Технологическое состояние отрасли.

В последние 10 лет – беспрецедентная череда крупных аварий.

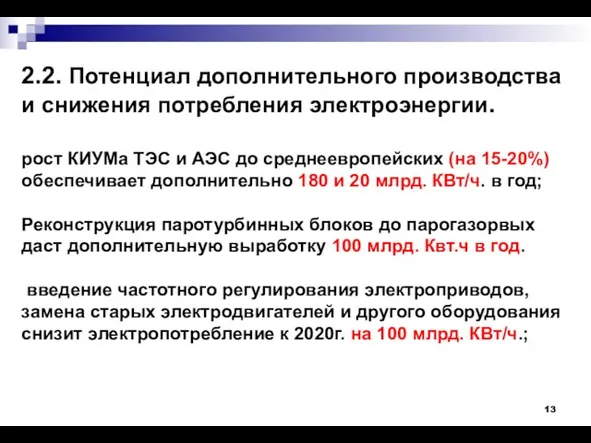

Слайд 132.2. Потенциал дополнительного производства и снижения потребления электроэнергии.

рост КИУМа ТЭС и АЭС

2.2. Потенциал дополнительного производства и снижения потребления электроэнергии.

рост КИУМа ТЭС и АЭС

Слайд 14снижение потерь в сетях с 14% (112 млрд. КВт/ч.) до нормативных 8%

Слайд 152.3. Прогноз внутреннего потребления электроэнергии и газа.

Индексы изменения ВВП и потребления (производства)

2.3. Прогноз внутреннего потребления электроэнергии и газа.

Индексы изменения ВВП и потребления (производства)

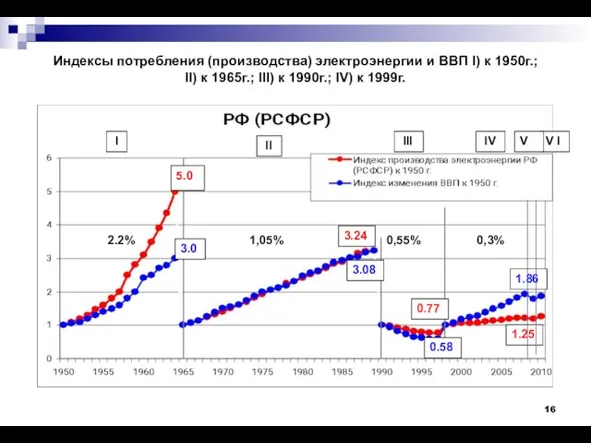

Слайд 16 I

II

III

IV

5.0

3.0

3.24

3.08

0.77

0.58

1.86

1.25

Индексы потребления (производства) электроэнергии и ВВП I) к

I

II

III

IV

5.0

3.0

3.24

3.08

0.77

0.58

1.86

1.25

Индексы потребления (производства) электроэнергии и ВВП I) к

Слайд 170.68%

0.35%

0.4%

I

II

III

IV

V

2.2%

VI

Германия.

Индексы производства электроэнергии за год и динамики изменения ВВП к 1960г.

0.68%

0.35%

0.4%

I

II

III

IV

V

2.2%

VI

Германия.

Индексы производства электроэнергии за год и динамики изменения ВВП к 1960г.

Слайд 18I

II

III

IV

V

VI

0.68%

0.35%

0.4%

2.2%

1.17

2.17

1.23

1.81

1.43

1.52

2.19

1.53

Германия.

Индексы изменения производства электроэнергии и динамики изменения ВВП к 1960г., 1970г.,

I

II

III

IV

V

VI

0.68%

0.35%

0.4%

2.2%

1.17

2.17

1.23

1.81

1.43

1.52

2.19

1.53

Германия. Индексы изменения производства электроэнергии и динамики изменения ВВП к 1960г., 1970г.,

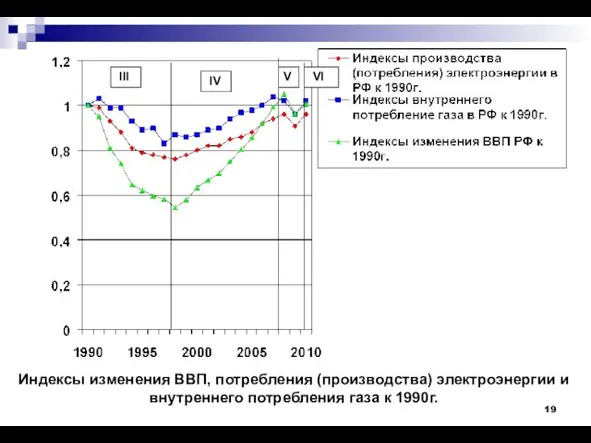

Слайд 19Индексы изменения ВВП, потребления (производства) электроэнергии и внутреннего потребления газа к 1990г.

Индексы изменения ВВП, потребления (производства) электроэнергии и внутреннего потребления газа к 1990г.

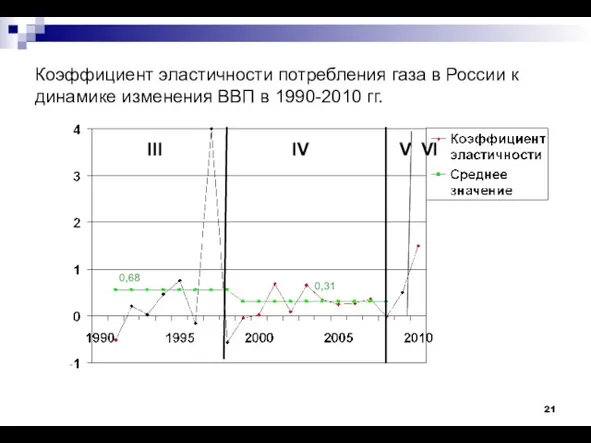

Слайд 21Коэффициент эластичности потребления газа в России к динамике изменения ВВП в 1990-2010

Коэффициент эластичности потребления газа в России к динамике изменения ВВП в 1990-2010

Слайд 22В России среднегодовые темпы внутреннего потребления электроэнергии и газа однозначно зависят от

В России среднегодовые темпы внутреннего потребления электроэнергии и газа однозначно зависят от

Слайд 23Минэкономразвитие – рост ВВП до 5% в год

При коэффициенте эластичности 0,3

Минэкономразвитие – рост ВВП до 5% в год

При коэффициенте эластичности 0,3

Слайд 242000

1700

1200

1100

1550

1365

Генсхема 2008

Энергостратегия, 2009

Энергостратегия, 2003

Оптимистический вариант

Прогнозы ИПЕМ

1350

2000

1700

1200

1100

1550

1365

Генсхема 2008

Энергостратегия, 2009

Энергостратегия, 2003

Оптимистический вариант

Прогнозы ИПЕМ

1350

Слайд 252.4. Строительство и реконструкция энергообъектов до 2020г.

реконструкция газовых ТЭС до парогазовых в

2.4. Строительство и реконструкция энергообъектов до 2020г.

реконструкция газовых ТЭС до парогазовых в

Слайд 26на 30% или (на 15ГВт) можно увеличить

мощность реконструированных газовых

блоков, расположенных там же

на 30% или (на 15ГВт) можно увеличить

мощность реконструированных газовых

блоков, расположенных там же

Слайд 272.5. Стоимость электроэнергии и газа внутри страны. Международное сопоставление.

Сопоставление цены электроэнергии и

2.5. Стоимость электроэнергии и газа внутри страны. Международное сопоставление.

Сопоставление цены электроэнергии и

Слайд 28Стоимость для потребителей:

В первой зоне 2,8-5,2 руб. за КВт/ч. (0,18 – 0,33

В первой зоне 2,8-5,2 руб. за КВт/ч. (0,18 – 0,33

Слайд 29 В России цена на электроэнергию должна соответствовать США, т.е. не выше

В России цена на электроэнергию должна соответствовать США, т.е. не выше

Слайд 30 В 2011г. этот предельный уровень превышен в 1,5 раза

для промышленности

В 2011г. этот предельный уровень превышен в 1,5 раза

для промышленности

Слайд 31

В 2010г. Финансовый объем рынка электроэнергетики оценивается в 1930 млрд. руб. из

В 2010г. Финансовый объем рынка электроэнергетики оценивается в 1930 млрд. руб. из

Слайд 32 Затраты на инвестиции составляют 700 млрд. руб. (2010г.), из них –

Затраты на инвестиции составляют 700 млрд. руб. (2010г.), из них –

Слайд 33 В объеме инвестиций в генерацию в 2010г.,

АЭС – 50,8% (180

В объеме инвестиций в генерацию в 2010г.,

АЭС – 50,8% (180

Слайд 34по критерию замещения газа равновесная стоимость строительства АЭС, по сравнению с реконструкцией

по критерию замещения газа равновесная стоимость строительства АЭС, по сравнению с реконструкцией

Слайд 35 В 2010 году инвестиции в ФСК и МРСК составляли 200 и

В 2010 году инвестиции в ФСК и МРСК составляли 200 и

Слайд 36ПРИЧИНЫ.

Управление.

негодная система управления электроэнергетикой.

неэффективное управление и регулирование отрасли со

ПРИЧИНЫ.

Управление.

негодная система управления электроэнергетикой.

неэффективное управление и регулирование отрасли со

Слайд 37Нет координации развития:

электропотребления,

генерирующих мощностей,

электросетевого комплекса,

газотранспортной системы,

железных дорог,

водных

Нет координации развития:

электропотребления,

генерирующих мощностей,

электросетевого комплекса,

газотранспортной системы,

железных дорог,

водных

Слайд 38Рынок электроэнергии и мощности.

Оптовый рынок электроэнергии и мощности – рынок производителя.

Рынок электроэнергии и мощности.

Оптовый рынок электроэнергии и мощности – рынок производителя.

Слайд 39Правила рынка электроэнергии и мощности не стимулируют первоочередную реконструкцию газовых ТЭС.

Формируют

Правила рынка электроэнергии и мощности не стимулируют первоочередную реконструкцию газовых ТЭС.

Формируют

Слайд 40В части генерации маржинальной цене соответствует,

в первой зоне – газовые ТЭС,

В части генерации маржинальной цене соответствует,

в первой зоне – газовые ТЭС,

Слайд 41Для исправления ситуации надо перевести Росэнергоатом и Русгидро на регулируемый тариф с

Для исправления ситуации надо перевести Росэнергоатом и Русгидро на регулируемый тариф с

Слайд 42 В части газовых ТЭС, обеспечить допуск независимых поставщиков газа к газотранспортной

В части газовых ТЭС, обеспечить допуск независимых поставщиков газа к газотранспортной

Слайд 43 В части сетей, стоимость услуг регулируется ФСТ.

Она существенно завышена.

В

В части сетей, стоимость услуг регулируется ФСТ.

Она существенно завышена.

В

Слайд 44Первый шаг исправления ситуации

– вместо 22 генкомпаний создать 7 – 8,

Первый шаг исправления ситуации

– вместо 22 генкомпаний создать 7 – 8,

Слайд 45Уместно сделать перифраз М.Е. Салтыкова-Щедрина:

«Горе – думается мне – той отрасли,

Уместно сделать перифраз М.Е. Салтыкова-Щедрина:

«Горе – думается мне – той отрасли,

Слайд 46Энергетическая стратегия. Инвестиции. Строительство.

Темп роста потребления завышен в 2 - 3 раза.

Энергетическая стратегия. Инвестиции. Строительство.

Темп роста потребления завышен в 2 - 3 раза.

Слайд 47Программа ДПМ до 2018 - 28ГВт стоимостью 1,8 трлн. руб., Минэкономразвития согласовало

Программа ДПМ до 2018 - 28ГВт стоимостью 1,8 трлн. руб., Минэкономразвития согласовало

Слайд 48Не предусмотрено строительство пиковых блоков. В первой зоне нагрузка регулируется за счет

Не предусмотрено строительство пиковых блоков. В первой зоне нагрузка регулируется за счет

Слайд 49СБЫТ.

Манипуляции сбытовых компаний.

Во всем мире для сбытовых компаний надбавка 2-5%.

Дополнительно 70-90

СБЫТ.

Манипуляции сбытовых компаний.

Во всем мире для сбытовых компаний надбавка 2-5%.

Дополнительно 70-90

Презентация на тему Пожар в лесу

Презентация на тему Пожар в лесу Огорсад иль садород?

Огорсад иль садород? Числа от 1 до 10

Числа от 1 до 10 Деятельностный подход на уроках математики

Деятельностный подход на уроках математики Transformation of a Drawing

Transformation of a Drawing Староакульшетская школа

Староакульшетская школа Шахматные фигуры и начальная позиция (урок № 7)

Шахматные фигуры и начальная позиция (урок № 7) Информация, ее виды и свойства

Информация, ее виды и свойства Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека

Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека Лабынкырский чёрт

Лабынкырский чёрт "Основы религиозных культур и светской этики"

"Основы религиозных культур и светской этики" Презентация на тему Корненожки. Амеба обыкновенная

Презентация на тему Корненожки. Амеба обыкновенная Керамзитовый завод Козульки

Керамзитовый завод Козульки Планерка обработчиков

Планерка обработчиков 20121009_duhovnost

20121009_duhovnost Части речи 3 класс

Части речи 3 класс Стратегический менеджмент в условиях спонтанных изменений

Стратегический менеджмент в условиях спонтанных изменений Протоколы маршрутизации

Протоколы маршрутизации  Презентация на тему Многогранники и их различия

Презентация на тему Многогранники и их различия Эквадор

Эквадор Золотое правило НРАВСТВЕННОСТИ

Золотое правило НРАВСТВЕННОСТИ Липецкий государственный технический университет Кафедра прикладной механики

Липецкий государственный технический университет Кафедра прикладной механики ЗАГАДКА МЁБИУСА

ЗАГАДКА МЁБИУСА Russia is my motherland

Russia is my motherland Многообразие органических веществ

Многообразие органических веществ Классификация химических реакций (11 класс)

Классификация химических реакций (11 класс) Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х

Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х Педагогика лек6 -2022

Педагогика лек6 -2022