- Электронная коммерция

Содержание

- 2. Page Обзор рынка, статистика, тренды Банковские карты в электронной коммерции Виртуальные и предоплаченные карты Безопасность платежей

- 3. Page Обзор рынка, статистика, тренды

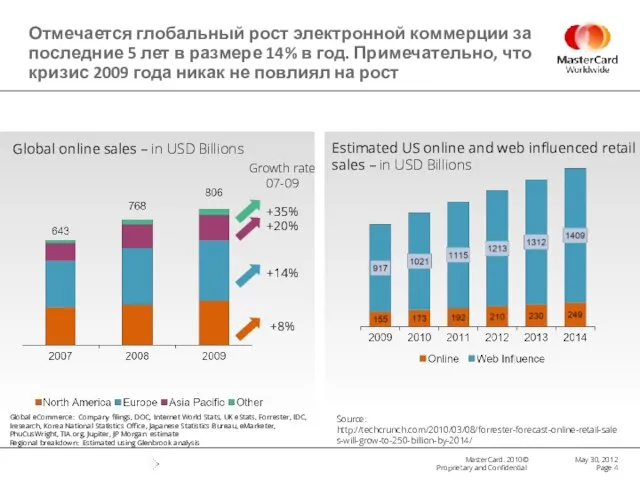

- 4. Отмечается глобальный рост электронной коммерции за последние 5 лет в размере 14% в год. Примечательно, что

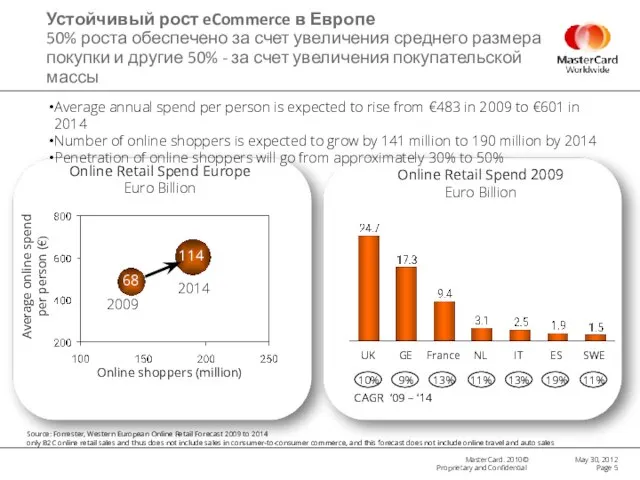

- 5. Устойчивый рост eCommerce в Европе 50% роста обеспечено за счет увеличения среднего размера покупки и другие

- 6. KazNET: цифры и факты Page Население: 16 млн Пользователей Интернет: 5.45 млн Пользователей Facebook: 452 тыс.

- 7. Статистика MasterCard, Казахстан Page Средняя транзакция: USD 160 (2012Q1) Четырехкратный рост оборотов эмитентов и эквайеров за

- 8. Категории торгово-сервисных предприятий Page Оборот в электронной коммерции по картам MasterCard и Maestro за 2011 год

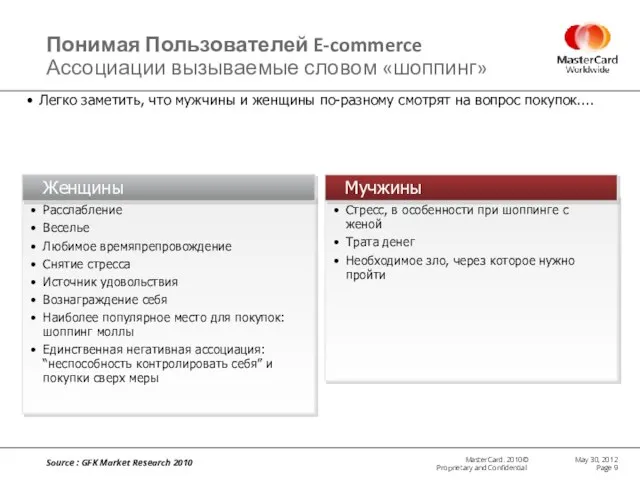

- 9. Source : GFK Market Research 2010 May 30, 2012 Page Легко заметить, что мужчины и женщины

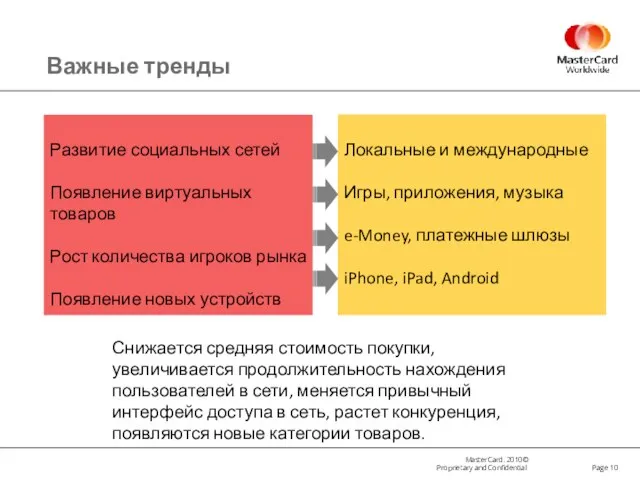

- 10. Важные тренды Page Развитие социальных сетей Появление виртуальных товаров Рост количества игроков рынка Появление новых устройств

- 11. Page

- 12. Page Банковские карты в электронной коммерции

- 13. Page Почему люди покупают в сети Интернет Экономия времени Доставка домой (или на работу) Нет очередей

- 14. Page Почему люди не платят картой в Интернете Потребность «потрогать» товар руками до оплаты Опасение, что

- 15. Page Оплата картами Maestro в Интернете С 15 апреля 2011 года: Эмитенты обязаны открыть системы авторизации

- 16. Page Виртуальные и предоплаченные карты

- 17. Page Модели выпуска виртуальных карт Привязка к существующему банковскому счету или основной карте Вариант: однократный выпуск

- 18. Карта для покупок в сети Интернет Выпускается на любую сумму Не требует проверки на кредитоспособность Предельно

- 19. Page Зачем выпускаются виртуальные карты? Привязка к локальным платежным системам для оплаты за рубежом Единственный способ

- 20. Page Любой владелец кошелька Яндекс.Денег может выпустить такую карту за одну минуту, не вставая из-за компьютера.

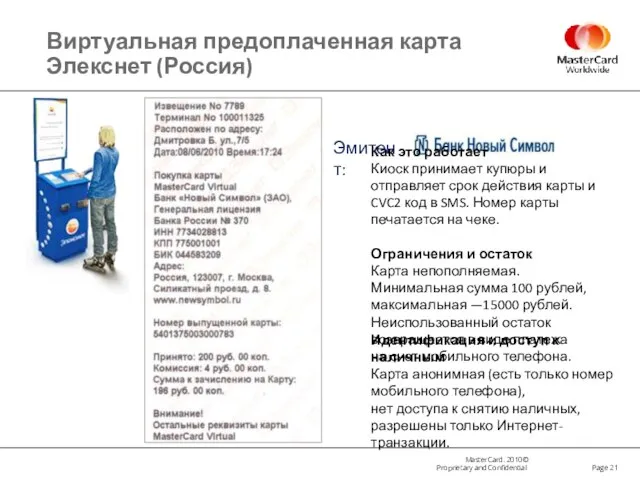

- 21. Page Как это работает Киоск принимает купюры и отправляет срок действия карты и CVC2 код в

- 22. Page Безопасность платежей

- 23. Page January 13, 2010

- 24. Source : GFK Market Research 2010 May 30, 2012 Page Идеальная карточка для покупок онлайн Вопрос:

- 25. Ключевые требования к аутентификации Высокая Безопасность: Для быстро усложняющихся проблем Совместимость: Любые сервисы, любые каналы доставки

- 26. Для эмитентов, MasterCard рекомендует систему менеджмента предотвращения мошеннических операций, основанную на скоординированных действиях одновременно на 5

- 27. Для e-эквайеров, MasterCard рекомендует схожую схему контроля мошенничества основанную на скоординированных действиях на 5 участках Page

- 28. Page Меры предотвращения мошенничества CVC2 на карте Простой и надежный механизм, легко использовать. Система фильтров и

- 29. Page Карта с дисплеем Инновационный подход Дисплей на основе технологии E-ink Эмбоссирование возможно Литиевая батарея Аутентификация/PIN

- 30. Глобальное решение для безопасности платежей в электронной коммерции Базируется на индустриальном стандарте 3D Secure Работает для

- 31. Эквайер е-Магазин Клиент Эмитент MasterCard Directory ACS Аутентификация Авторизация Как работает SecureCode MPI

- 32. Page Поддержка электронной коммерции MasterCard

- 33. MasterCard помогает развивать электронную коммерцию Page Инновационные платежные инструменты Развитие сети приема карт в Интернете Обучение

- 35. Скачать презентацию

Слайд 3Page

Обзор рынка, статистика, тренды

Page

Обзор рынка, статистика, тренды

Слайд 4Отмечается глобальный рост электронной коммерции за последние 5 лет в размере 14%

Отмечается глобальный рост электронной коммерции за последние 5 лет в размере 14%

Слайд 5Устойчивый рост eCommerce в Европе

50% роста обеспечено за счет увеличения среднего

Устойчивый рост eCommerce в Европе 50% роста обеспечено за счет увеличения среднего

Слайд 6KazNET: цифры и факты

Page

Население: 16 млн

Пользователей Интернет: 5.45 млн

Пользователей Facebook:

KazNET: цифры и факты

Page

Население: 16 млн

Пользователей Интернет: 5.45 млн

Пользователей Facebook:

Слайд 7Статистика MasterCard, Казахстан

Page

Средняя транзакция: USD 160 (2012Q1)

Четырехкратный рост оборотов эмитентов

и

Статистика MasterCard, Казахстан

Page

Средняя транзакция: USD 160 (2012Q1)

Четырехкратный рост оборотов эмитентов и

Слайд 8Категории торгово-сервисных предприятий

Page

Оборот в электронной коммерции по картам MasterCard и Maestro

Категории торгово-сервисных предприятий

Page

Оборот в электронной коммерции по картам MasterCard и Maestro

Слайд 9Source : GFK Market Research 2010

May 30, 2012

Page

Легко заметить, что мужчины

Source : GFK Market Research 2010

May 30, 2012

Page

Легко заметить, что мужчины

Слайд 10Важные тренды

Page

Развитие социальных сетей

Появление виртуальных товаров

Рост количества игроков рынка

Появление новых устройств

Локальные

Важные тренды

Page

Развитие социальных сетей

Появление виртуальных товаров

Рост количества игроков рынка

Появление новых устройств

Локальные

Слайд 11Page

Page

Слайд 12Page

Банковские карты в электронной коммерции

Page

Банковские карты в электронной коммерции

Слайд 13Page

Почему люди покупают в сети Интернет

Экономия времени

Доставка домой (или на работу)

Нет

Page

Почему люди покупают в сети Интернет

Экономия времени

Доставка домой (или на работу)

Нет

Слайд 14Page

Почему люди не платят картой в Интернете

Потребность «потрогать» товар руками до

Page

Почему люди не платят картой в Интернете

Потребность «потрогать» товар руками до

Слайд 15Page

Оплата картами Maestro в Интернете

С 15 апреля 2011 года:

Эмитенты обязаны открыть

Page

Оплата картами Maestro в Интернете

С 15 апреля 2011 года:

Эмитенты обязаны открыть

Слайд 16Page

Виртуальные и предоплаченные карты

Page

Виртуальные и предоплаченные карты

Слайд 17Page

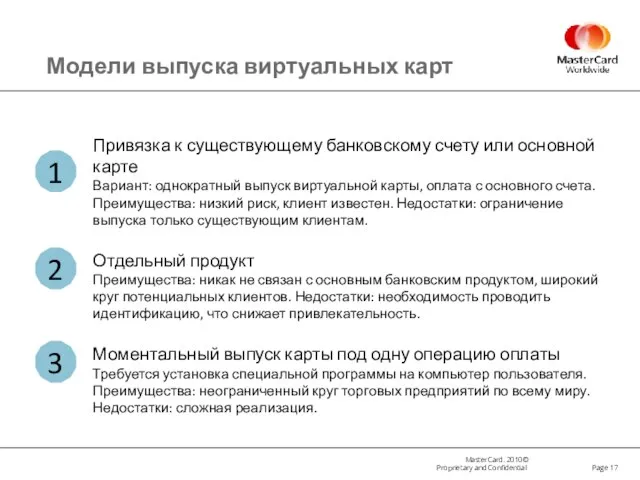

Модели выпуска виртуальных карт

Привязка к существующему банковскому счету или основной карте

Вариант:

Page

Модели выпуска виртуальных карт

Привязка к существующему банковскому счету или основной карте

Вариант:

Слайд 18Карта для покупок в сети Интернет

Выпускается на любую сумму

Не требует

Карта для покупок в сети Интернет

Выпускается на любую сумму

Не требует

Слайд 19Page

Зачем выпускаются виртуальные карты?

Привязка к локальным платежным системам для оплаты за

Page

Зачем выпускаются виртуальные карты?

Привязка к локальным платежным системам для оплаты за

Слайд 20Page

Любой владелец кошелька Яндекс.Денег может выпустить такую карту за одну минуту,

Page

Любой владелец кошелька Яндекс.Денег может выпустить такую карту за одну минуту,

Слайд 21Page

Как это работает

Киоск принимает купюры и отправляет срок действия карты и

Page

Как это работает

Киоск принимает купюры и отправляет срок действия карты и

Слайд 22Page

Безопасность платежей

Page

Безопасность платежей

Слайд 23Page

January 13, 2010

Page

January 13, 2010

Слайд 24Source : GFK Market Research 2010

May 30, 2012

Page

Идеальная карточка для покупок

Source : GFK Market Research 2010

May 30, 2012

Page

Идеальная карточка для покупок

Слайд 25Ключевые требования к аутентификации

Высокая Безопасность: Для быстро усложняющихся проблем

Совместимость: Любые сервисы, любые

Ключевые требования к аутентификации

Высокая Безопасность: Для быстро усложняющихся проблем

Совместимость: Любые сервисы, любые

Слайд 26Для эмитентов, MasterCard рекомендует систему менеджмента предотвращения мошеннических операций, основанную на скоординированных

Для эмитентов, MasterCard рекомендует систему менеджмента предотвращения мошеннических операций, основанную на скоординированных

Слайд 27Для e-эквайеров, MasterCard рекомендует схожую схему контроля мошенничества основанную на скоординированных действиях

Для e-эквайеров, MasterCard рекомендует схожую схему контроля мошенничества основанную на скоординированных действиях

Слайд 28Page

Меры предотвращения мошенничества

CVC2 на карте

Простой и надежный механизм, легко использовать.

Система фильтров

Page

Меры предотвращения мошенничества

CVC2 на карте

Простой и надежный механизм, легко использовать.

Система фильтров

Слайд 29Page

Карта с дисплеем

Инновационный подход

Дисплей на основе технологии E-ink

Эмбоссирование возможно

Литиевая батарея

Аутентификация/PIN код

Отображение

Page

Карта с дисплеем

Инновационный подход

Дисплей на основе технологии E-ink

Эмбоссирование возможно

Литиевая батарея

Аутентификация/PIN код

Отображение

Слайд 30Глобальное решение для безопасности платежей в электронной коммерции

Базируется на индустриальном стандарте 3D

Глобальное решение для безопасности платежей в электронной коммерции

Базируется на индустриальном стандарте 3D

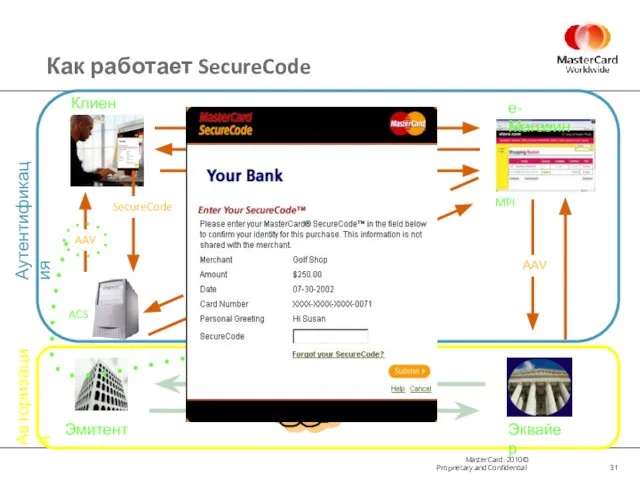

Слайд 31Эквайер

е-Магазин

Клиент

Эмитент

MasterCard

Directory

ACS

Аутентификация

Авторизация

Как работает SecureCode

MPI

Эквайер

е-Магазин

Клиент

Эмитент

MasterCard

Directory

ACS

Аутентификация

Авторизация

Как работает SecureCode

MPI

Слайд 32Page

Поддержка электронной коммерции

MasterCard

Page

Поддержка электронной коммерции

MasterCard

Слайд 33MasterCard помогает развивать

электронную коммерцию

Page

Инновационные платежные инструменты

Развитие сети приема карт в

MasterCard помогает развивать

электронную коммерцию

Page

Инновационные платежные инструменты

Развитие сети приема карт в

Что означает имя Софья?

Что означает имя Софья? Развитие Харькова - эторазвитие каждого из нас

Развитие Харькова - эторазвитие каждого из нас Звёздная форма материи

Звёздная форма материи Урок – исследование Урок – исследование Тема : «Имя прилагательное в тексте.» Тема : «Имя прилагательное в тексте.»

Урок – исследование Урок – исследование Тема : «Имя прилагательное в тексте.» Тема : «Имя прилагательное в тексте.» 403030

403030 АИС «Соотечественники»

АИС «Соотечественники» Гармонизированная система описания и кодирования товаров

Гармонизированная система описания и кодирования товаров Преодоление конфликтов с пожилыми людьми

Преодоление конфликтов с пожилыми людьми Атмосфера Земли. Атмосферное давление

Атмосфера Земли. Атмосферное давление Презентация на тему Дифференциация Р-Л

Презентация на тему Дифференциация Р-Л Профессии

Профессии Психологические особенности детей второго года жизни

Психологические особенности детей второго года жизни Композитинг

Композитинг Презентация на тему Историки Античности

Презентация на тему Историки Античности Презентация на тему Вычисление площадей геометрических фигур

Презентация на тему Вычисление площадей геометрических фигур Christmas in Germanу

Christmas in Germanу Дерево мотиваций

Дерево мотиваций ИТОГИ ЗИМНЕЙ ЭКЗАМЕНАЦИОННОЙ СЕССИИ В 2009/10 УЧ.ГОДУ

ИТОГИ ЗИМНЕЙ ЭКЗАМЕНАЦИОННОЙ СЕССИИ В 2009/10 УЧ.ГОДУ Блюда из овощей и грибов

Блюда из овощей и грибов Административное выдворение за пределы РФ. Дисквалификация

Административное выдворение за пределы РФ. Дисквалификация Генетически обусловленные нарушения кожных покровов у человека

Генетически обусловленные нарушения кожных покровов у человека « Я буду воспевать Всем существом в поэте Шестую часть земли С названьем кратким " Русь "». Есенин У великой страны - великий язык !

« Я буду воспевать Всем существом в поэте Шестую часть земли С названьем кратким " Русь "». Есенин У великой страны - великий язык ! Крестовые походы (10 класс)

Крестовые походы (10 класс) Вятское кружево

Вятское кружево Стажировка в Турции

Стажировка в Турции «Библиотека/медиатека гимназии (21 век)»

«Библиотека/медиатека гимназии (21 век)» АСОНИКА-М

АСОНИКА-М Эпоха Хэйан - расцвет искусств

Эпоха Хэйан - расцвет искусств