- Электронные платежные системы

Содержание

- 2. Электронная платёжная система (ЭПС) (Платёжная система Интернета) — система расчётов между финансовыми организациями (коммерческими банками, небанковскими

- 3. Электронные деньги - это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в

- 4. ФЗ «О национальной платежной системе» от 27 июня 2011 г. N 161-ФЗ дает следующее определение электронных

- 5. Схематично и упрощенно процесс создания (эмиссии) ЭД можно представить следующим образом: Совокупность клиентов-участников электронной платежной системы

- 6. Т.о процесс эмиссии электронных денег, как правило, осуществляется после эмиссии традиционных денег. В этом смысле эмиссия

- 7. Разновидности электронных денег:

- 8. Электронные деньги разделяют на два типа: на базе смарт-карт (представляют собой пластиковые карты со встроенной микросхемой)

- 9. Электронные фиатные деньги обязательно выражены в одной из государственных валют и являются разновидностью денежных единиц платежной

- 10. Электронные нефиатные деньги — являются электронными единицами стоимости негосударственных платежных систем. Соответственно, эмиссия, обращение и погашение

- 11. Ошибочно относить к электронным деньгам современные средства доступа к банковскому счету (традиционные банковские платежные карты и

- 12. Также электронными деньгами не являются предоплаченные одноцелевые карты (подарочная карта, топливная карта, транспортная карта, телефонная карта

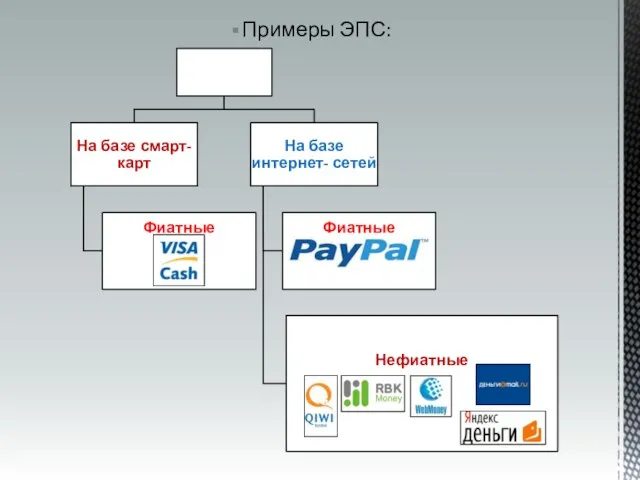

- 13. Примеры ЭПС:

- 14. Электронные деньги особенно полезны и удобны при осуществлении массовых платежей небольших сумм. Например, при платежах в

- 15. не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или платежный инструмент; проще, чем

- 16. Недостатки электронных денег: отсутствие устоявшегося правового регулирования, — многие государства ещё не определились в своем однозначном

- 17. средства криптографической защиты, которыми защищаются системы электронных денег, ещё не имеют длительной истории успешной эксплуатации; теоретически,

- 18. Основные платежные системы, созданные и ведущие дела в России – это система WebMoney Transfer и Яндекс.Деньги.

- 19. Система Яндекс.Деньги была построена по технологии PayCash и запущена 24 июля 2002 года. Изначально это был

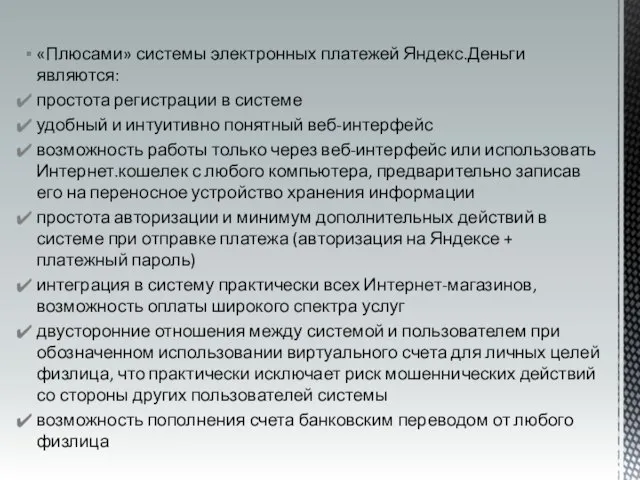

- 20. «Плюсами» системы электронных платежей Яндекс.Деньги являются: простота регистрации в системе удобный и интуитивно понятный веб-интерфейс возможность

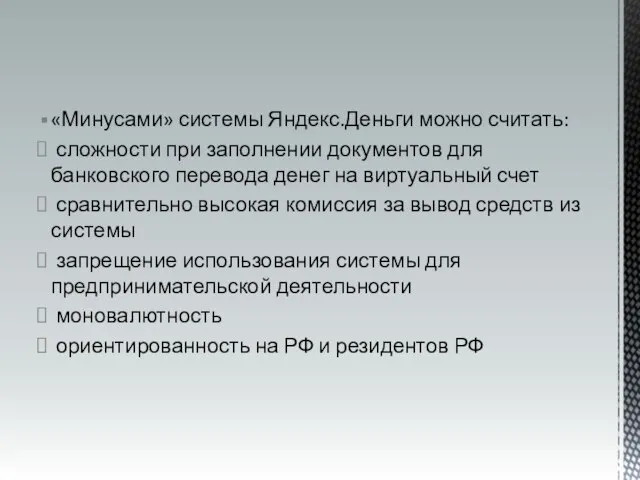

- 21. «Минусами» системы Яндекс.Деньги можно считать: сложности при заполнении документов для банковского перевода денег на виртуальный счет

- 22. 20 ноября 1998 года – день осуществления первой транзакции следует считать днем начала истории WebMoney. Владелец

- 23. Плюсами системы можно назвать: чрезвычайно высокий уровень безопасности в системе систему арбитража мультивалютность интернациональность (возможность обращение

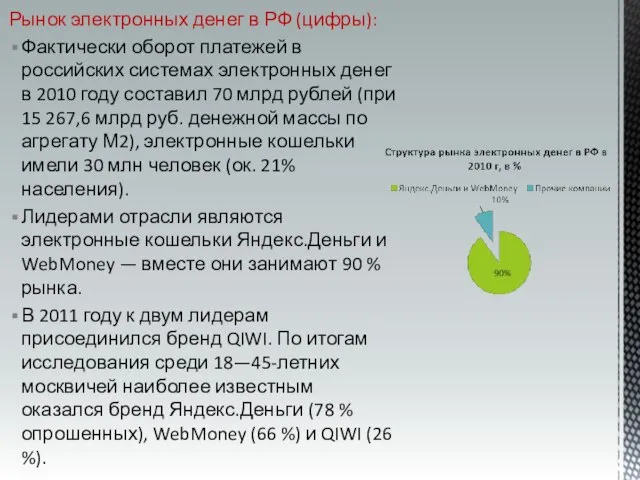

- 24. Рынок электронных денег в РФ (цифры): Фактически оборот платежей в российских системах электронных денег в 2010

- 26. Скачать презентацию

Слайд 2Электронная платёжная система (ЭПС) (Платёжная система Интернета) — система расчётов между финансовыми

Электронная платёжная система (ЭПС) (Платёжная система Интернета) — система расчётов между финансовыми

Слайд 3Электронные деньги - это денежные обязательства эмитента в электронном виде, которые находятся

Электронные деньги - это денежные обязательства эмитента в электронном виде, которые находятся

Слайд 4ФЗ «О национальной платежной системе» от 27 июня 2011 г. N 161-ФЗ

ФЗ «О национальной платежной системе» от 27 июня 2011 г. N 161-ФЗ

Слайд 5Схематично и упрощенно процесс создания (эмиссии) ЭД можно представить следующим образом:

Совокупность клиентов-участников

Схематично и упрощенно процесс создания (эмиссии) ЭД можно представить следующим образом:

Совокупность клиентов-участников

Слайд 6Т.о процесс эмиссии электронных денег, как правило, осуществляется после эмиссии традиционных денег.

Т.о процесс эмиссии электронных денег, как правило, осуществляется после эмиссии традиционных денег.

Слайд 7Разновидности электронных денег:

Разновидности электронных денег:

Слайд 8Электронные деньги разделяют на два типа: на базе смарт-карт (представляют собой пластиковые

Электронные деньги разделяют на два типа: на базе смарт-карт (представляют собой пластиковые

Слайд 9Электронные фиатные деньги обязательно выражены в одной из государственных валют и являются

Слайд 10Электронные нефиатные деньги — являются электронными единицами стоимости негосударственных платежных систем. Соответственно,

Электронные нефиатные деньги — являются электронными единицами стоимости негосударственных платежных систем. Соответственно,

Слайд 11Ошибочно относить к электронным деньгам современные средства доступа к банковскому счету (традиционные

Ошибочно относить к электронным деньгам современные средства доступа к банковскому счету (традиционные

Слайд 12Также электронными деньгами не являются предоплаченные одноцелевые карты (подарочная карта, топливная карта,

Также электронными деньгами не являются предоплаченные одноцелевые карты (подарочная карта, топливная карта,

Слайд 13Примеры ЭПС:

Примеры ЭПС:

Слайд 14Электронные деньги особенно полезны и удобны при осуществлении массовых платежей небольших сумм.

Электронные деньги особенно полезны и удобны при осуществлении массовых платежей небольших сумм.

Слайд 15не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или

не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или

Слайд 16Недостатки электронных денег:

отсутствие устоявшегося правового регулирования, — многие государства ещё не определились

Недостатки электронных денег:

отсутствие устоявшегося правового регулирования, — многие государства ещё не определились

Слайд 17средства криптографической защиты, которыми защищаются системы электронных денег, ещё не имеют длительной

средства криптографической защиты, которыми защищаются системы электронных денег, ещё не имеют длительной

Слайд 18Основные платежные системы, созданные и ведущие дела в России – это система

Основные платежные системы, созданные и ведущие дела в России – это система

Слайд 19Система Яндекс.Деньги была построена по технологии PayCash и запущена 24 июля 2002

Система Яндекс.Деньги была построена по технологии PayCash и запущена 24 июля 2002

Слайд 20«Плюсами» системы электронных платежей Яндекс.Деньги являются:

простота регистрации в системе

удобный и интуитивно

«Плюсами» системы электронных платежей Яндекс.Деньги являются:

простота регистрации в системе

удобный и интуитивно

Слайд 21«Минусами» системы Яндекс.Деньги можно считать:

сложности при заполнении документов для банковского

«Минусами» системы Яндекс.Деньги можно считать:

сложности при заполнении документов для банковского

Слайд 2220 ноября 1998 года – день осуществления первой транзакции следует считать днем

20 ноября 1998 года – день осуществления первой транзакции следует считать днем

Слайд 23Плюсами системы можно назвать:

чрезвычайно высокий уровень безопасности в системе

систему арбитража

мультивалютность

интернациональность (возможность

Плюсами системы можно назвать:

чрезвычайно высокий уровень безопасности в системе

систему арбитража

мультивалютность

интернациональность (возможность

Слайд 24Рынок электронных денег в РФ (цифры):

Фактически оборот платежей в российских системах электронных

Рынок электронных денег в РФ (цифры):

Фактически оборот платежей в российских системах электронных

Русалочка Ариэль и её друзья. Тренажёр по английскому языку

Русалочка Ариэль и её друзья. Тренажёр по английскому языку Тема 2. Планирование проекта

Тема 2. Планирование проекта Реформа органов внутренних дел

Реформа органов внутренних дел Повторение Present Perfect and Present perfect continuous

Повторение Present Perfect and Present perfect continuous Количество украинских мужчин с разным курительным статусом в возрастных группах

Количество украинских мужчин с разным курительным статусом в возрастных группах Оомицеты

Оомицеты Шлифовальный станок

Шлифовальный станок Перспективы книжной розницы:Облачность или конец света

Перспективы книжной розницы:Облачность или конец света Формирование условий для глобальной конкурентоспособности российского страхового бизнеса

Формирование условий для глобальной конкурентоспособности российского страхового бизнеса Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе

Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Альтернативные накопители информации

Альтернативные накопители информации «Применение законов математики в архитектуре»

«Применение законов математики в архитектуре» Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу

Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Додавання і віднімання дробів з різними знаменниками

Додавання і віднімання дробів з різними знаменниками Презентация на тему: Педагогические условия сохранения здоровья школьников

Презентация на тему: Педагогические условия сохранения здоровья школьников Академия профессионального роста

Академия профессионального роста Классицизм в архитектуре

Классицизм в архитектуре Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4

Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4 Презентация на тему Резонансная частота

Презентация на тему Резонансная частота  ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ

ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ Проецирование детали на три плоскости проекций

Проецирование детали на три плоскости проекций ЛЕКЦИЯ №2

ЛЕКЦИЯ №2 Основы программирования на языке «BASIC»

Основы программирования на языке «BASIC» Самопрезентация. Архипов Дмитрий

Самопрезентация. Архипов Дмитрий Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента

Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента