- Электронные платежные системы в России

Содержание

- 2. Немного истории… Происхождение денег связано с 7-8 тыс. лет до н.э., когда у первобытных племен появились

- 3. Развитие денег Закрепление за золотом роли всеобщего эквивалента

- 4. Развитие денег

- 5. Наше время

- 6. ЧТО ЭТО ТАКОЕ??? Платежная система Интернет – это система проведения расчетов между финансовыми, бизнес-организациями и Интернет-пользователями

- 7. УСЛОВИЯ СОВЕРШЕНИЯ ПЛАТЕЖА Соблюдение конфиденциальности. При проведении платежей через Интернет покупатель хочет, чтобы его данные (например,

- 8. УСЛОВИЯ СОВЕРШЕНИЯ ПЛАТЕЖА Гарантии рисков продавца. Осуществляя торговлю в Интернет, продавец подвержен множеству рисков, связанных с

- 9. ПЛАТЕЖНЫЕ СИСТЕМЫ Дебетовые(работающие с электронными чеками и цифровой наличностью) Кредитные (работающие с кредитными карточками)

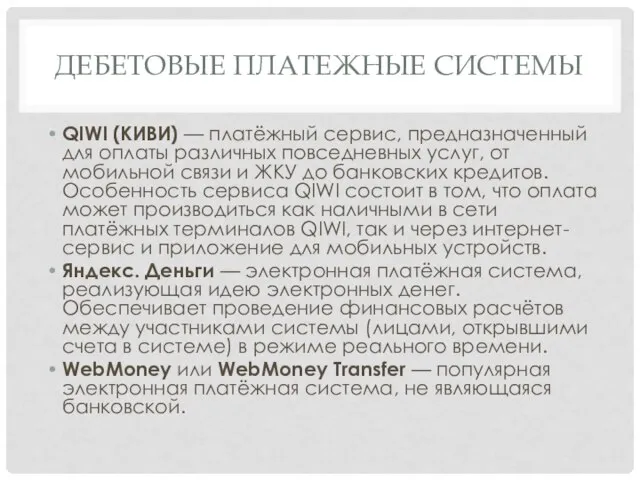

- 10. ДЕБЕТОВЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ QIWI (КИВИ) — платёжный сервис, предназначенный для оплаты различных повседневных услуг, от мобильной

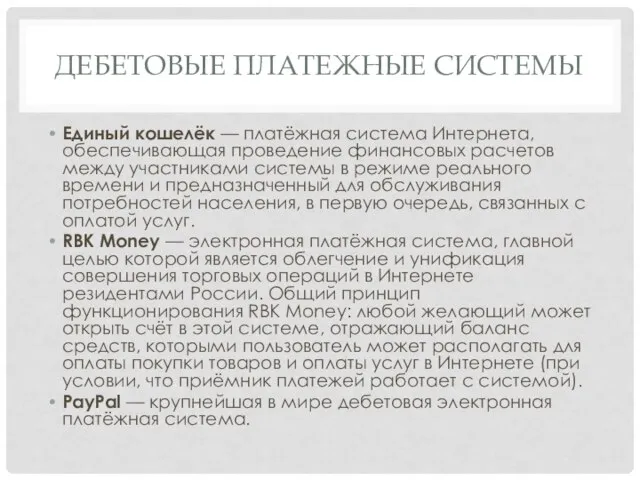

- 11. ДЕБЕТОВЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ Единый кошелёк — платёжная система Интернета, обеспечивающая проведение финансовых расчетов между участниками системы

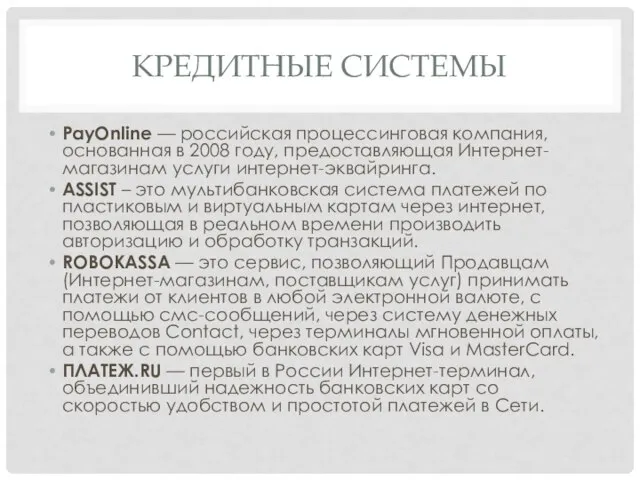

- 12. КРЕДИТНЫЕ СИСТЕМЫ PayOnline — российская процессинговая компания, основанная в 2008 году, предоставляющая Интернет-магазинам услуги интернет-эквайринга. ASSIST

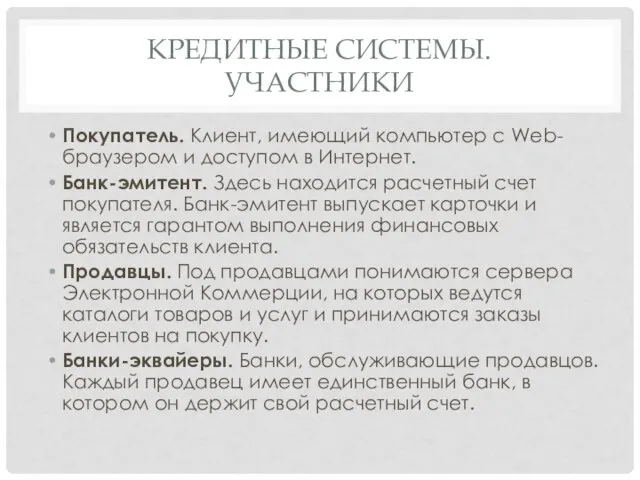

- 13. КРЕДИТНЫЕ СИСТЕМЫ. УЧАСТНИКИ Покупатель. Клиент, имеющий компьютер с Web-браузером и доступом в Интернет. Банк-эмитент. Здесь находится

- 14. КРЕДИТНЫЕ СИСТЕМЫ. УЧАСТНИКИ Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками. Традиционная платежная система.

- 15. СХЕМА ПЛАТЕЖЕЙ С ПОМОЩЬЮ ЭЛЕКТРОННЫХ ДЕНЕГ

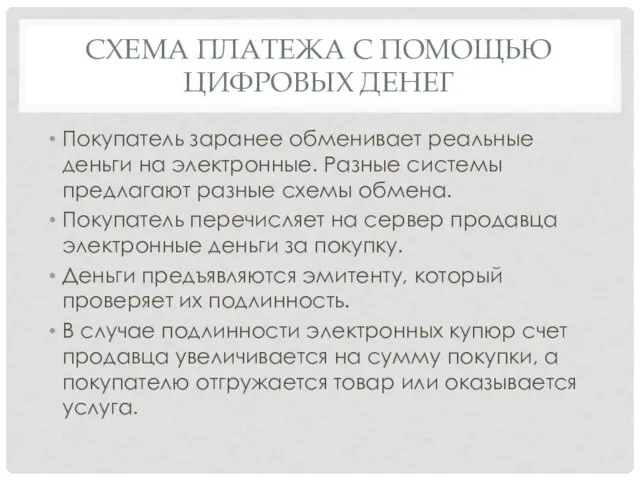

- 16. СХЕМА ПЛАТЕЖА С ПОМОЩЬЮ ЦИФРОВЫХ ДЕНЕГ Покупатель заранее обменивает реальные деньги на электронные. Разные системы предлагают

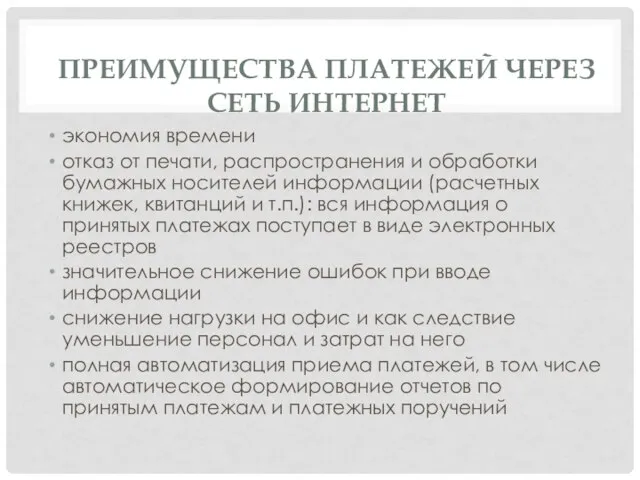

- 17. ПРЕИМУЩЕСТВА ПЛАТЕЖЕЙ ЧЕРЕЗ СЕТЬ ИНТЕРНЕТ экономия времени отказ от печати, распространения и обработки бумажных носителей информации

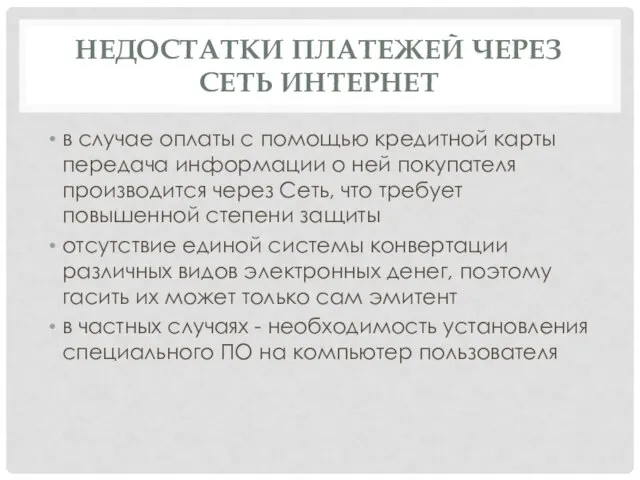

- 18. НЕДОСТАТКИ ПЛАТЕЖЕЙ ЧЕРЕЗ СЕТЬ ИНТЕРНЕТ в случае оплаты с помощью кредитной карты передача информации о ней

- 19. ПРАКТИЧЕСКОЕ ВНЕДРЕНИЕ ПЛАТЕЖНОЙ СИСТЕМЫ ИНТЕРНЕТ В СТРУКТУРУ ИНТЕРНЕТ-МАГАЗИНА Система ROBOKASSA!

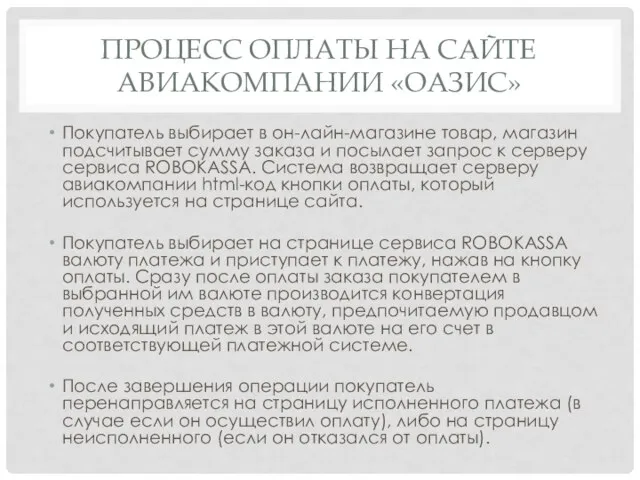

- 20. ПРОЦЕСС ОПЛАТЫ НА САЙТЕ АВИАКОМПАНИИ «ОАЗИС» Покупатель выбирает в он-лайн-магазине товар, магазин подсчитывает сумму заказа и

- 21. ИНТЕРНЕТ-БАНКИНГ выписки по счетам предоставление информации по банковским продуктам (депозиты, кредиты, ПИФ и т. д.) заявки

- 22. БЕЗОПАСНОСТЬ ОПЛАТЫ В СЕТИ ИНТЕРНЕТ протокол SSL (Secure Socked Layer) - набор криптографических алгоритмов, методов и

- 23. БЕЗОПАСНОСТЬ ОПЛАТЫ В СЕТИ ИНТЕРНЕТ. HTTPS. HTTPS (Hypertext Transfer Protocol Secure) — расширение протокола HTTP, поддерживающее

- 24. ПРОТОКОЛ 3-D SECURE проверка личности владельца карты в реальном времени, которая начинается после ввода номера карты

- 25. Платежи в режиме он-лайн - неотъемлемая часть жизни современного общества!

- 27. Скачать презентацию

Слайд 3Развитие денег

Закрепление за золотом роли всеобщего эквивалента

Развитие денег

Закрепление за золотом роли всеобщего эквивалента

Слайд 4Развитие денег

Развитие денег

Слайд 5Наше время

Наше время

Слайд 6ЧТО ЭТО ТАКОЕ???

Платежная система Интернет – это система проведения расчетов между финансовыми,

ЧТО ЭТО ТАКОЕ???

Платежная система Интернет – это система проведения расчетов между финансовыми,

Слайд 7УСЛОВИЯ СОВЕРШЕНИЯ ПЛАТЕЖА

Соблюдение конфиденциальности. При проведении платежей через Интернет покупатель хочет, чтобы

УСЛОВИЯ СОВЕРШЕНИЯ ПЛАТЕЖА

Соблюдение конфиденциальности. При проведении платежей через Интернет покупатель хочет, чтобы

Слайд 8УСЛОВИЯ СОВЕРШЕНИЯ ПЛАТЕЖА

Гарантии рисков продавца. Осуществляя торговлю в Интернет, продавец подвержен множеству

УСЛОВИЯ СОВЕРШЕНИЯ ПЛАТЕЖА

Гарантии рисков продавца. Осуществляя торговлю в Интернет, продавец подвержен множеству

Слайд 9ПЛАТЕЖНЫЕ СИСТЕМЫ

Дебетовые(работающие с электронными чеками и цифровой наличностью)

Кредитные (работающие с кредитными карточками)

ПЛАТЕЖНЫЕ СИСТЕМЫ

Дебетовые(работающие с электронными чеками и цифровой наличностью)

Кредитные (работающие с кредитными карточками)

Слайд 10ДЕБЕТОВЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

QIWI (КИВИ) — платёжный сервис, предназначенный для оплаты различных повседневных

ДЕБЕТОВЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

QIWI (КИВИ) — платёжный сервис, предназначенный для оплаты различных повседневных

Слайд 11ДЕБЕТОВЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

Единый кошелёк — платёжная система Интернета, обеспечивающая проведение финансовых расчетов

ДЕБЕТОВЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

Единый кошелёк — платёжная система Интернета, обеспечивающая проведение финансовых расчетов

Слайд 12КРЕДИТНЫЕ СИСТЕМЫ

PayOnline — российская процессинговая компания, основанная в 2008 году, предоставляющая Интернет-магазинам

КРЕДИТНЫЕ СИСТЕМЫ

PayOnline — российская процессинговая компания, основанная в 2008 году, предоставляющая Интернет-магазинам

Слайд 13КРЕДИТНЫЕ СИСТЕМЫ.

УЧАСТНИКИ

Покупатель. Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

Банк-эмитент. Здесь

КРЕДИТНЫЕ СИСТЕМЫ.

УЧАСТНИКИ

Покупатель. Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

Банк-эмитент. Здесь

Слайд 14КРЕДИТНЫЕ СИСТЕМЫ.

УЧАСТНИКИ

Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

Традиционная платежная

КРЕДИТНЫЕ СИСТЕМЫ.

УЧАСТНИКИ

Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

Традиционная платежная

Слайд 15СХЕМА ПЛАТЕЖЕЙ С ПОМОЩЬЮ ЭЛЕКТРОННЫХ ДЕНЕГ

СХЕМА ПЛАТЕЖЕЙ С ПОМОЩЬЮ ЭЛЕКТРОННЫХ ДЕНЕГ

Слайд 16СХЕМА ПЛАТЕЖА С ПОМОЩЬЮ ЦИФРОВЫХ ДЕНЕГ

Покупатель заранее обменивает реальные деньги на электронные.

СХЕМА ПЛАТЕЖА С ПОМОЩЬЮ ЦИФРОВЫХ ДЕНЕГ

Покупатель заранее обменивает реальные деньги на электронные.

Слайд 17ПРЕИМУЩЕСТВА ПЛАТЕЖЕЙ ЧЕРЕЗ СЕТЬ ИНТЕРНЕТ

экономия времени

отказ от печати, распространения и обработки

ПРЕИМУЩЕСТВА ПЛАТЕЖЕЙ ЧЕРЕЗ СЕТЬ ИНТЕРНЕТ

экономия времени

отказ от печати, распространения и обработки

Слайд 18НЕДОСТАТКИ ПЛАТЕЖЕЙ ЧЕРЕЗ СЕТЬ ИНТЕРНЕТ

в случае оплаты с помощью кредитной карты передача

НЕДОСТАТКИ ПЛАТЕЖЕЙ ЧЕРЕЗ СЕТЬ ИНТЕРНЕТ

в случае оплаты с помощью кредитной карты передача

Слайд 19ПРАКТИЧЕСКОЕ ВНЕДРЕНИЕ ПЛАТЕЖНОЙ СИСТЕМЫ ИНТЕРНЕТ В СТРУКТУРУ ИНТЕРНЕТ-МАГАЗИНА

Система ROBOKASSA!

ПРАКТИЧЕСКОЕ ВНЕДРЕНИЕ ПЛАТЕЖНОЙ СИСТЕМЫ ИНТЕРНЕТ В СТРУКТУРУ ИНТЕРНЕТ-МАГАЗИНА

Система ROBOKASSA!

Слайд 20ПРОЦЕСС ОПЛАТЫ НА САЙТЕ АВИАКОМПАНИИ «ОАЗИС»

Покупатель выбирает в он-лайн-магазине товар, магазин

ПРОЦЕСС ОПЛАТЫ НА САЙТЕ АВИАКОМПАНИИ «ОАЗИС»

Покупатель выбирает в он-лайн-магазине товар, магазин

Слайд 21ИНТЕРНЕТ-БАНКИНГ

выписки по счетам

предоставление информации по банковским продуктам (депозиты, кредиты, ПИФ и т.

ИНТЕРНЕТ-БАНКИНГ

выписки по счетам

предоставление информации по банковским продуктам (депозиты, кредиты, ПИФ и т.

Слайд 22БЕЗОПАСНОСТЬ ОПЛАТЫ В СЕТИ ИНТЕРНЕТ

протокол SSL (Secure Socked Layer) - набор криптографических

БЕЗОПАСНОСТЬ ОПЛАТЫ В СЕТИ ИНТЕРНЕТ

протокол SSL (Secure Socked Layer) - набор криптографических

Слайд 23БЕЗОПАСНОСТЬ ОПЛАТЫ В СЕТИ ИНТЕРНЕТ. HTTPS.

HTTPS (Hypertext Transfer Protocol Secure) — расширение

БЕЗОПАСНОСТЬ ОПЛАТЫ В СЕТИ ИНТЕРНЕТ. HTTPS.

HTTPS (Hypertext Transfer Protocol Secure) — расширение

Слайд 24ПРОТОКОЛ 3-D SECURE

проверка личности владельца карты в реальном времени, которая начинается после

ПРОТОКОЛ 3-D SECURE

проверка личности владельца карты в реальном времени, которая начинается после

Слайд 25Платежи в режиме он-лайн - неотъемлемая часть жизни современного общества!

Платежи в режиме он-лайн - неотъемлемая часть жизни современного общества!

Партнерская программа Станкин - Siemens

Партнерская программа Станкин - Siemens История часов

История часов Мое хобби - иностранные языки. Практическая работа

Мое хобби - иностранные языки. Практическая работа Объемная резьба по дереву

Объемная резьба по дереву Неологизмы 6 класс

Неологизмы 6 класс Контрольная работа по дисциплине менеджмент качества

Контрольная работа по дисциплине менеджмент качества Сочинение по картине Грабаря «Февральская лазурь».

Сочинение по картине Грабаря «Февральская лазурь». схема компьютера

схема компьютера Каникулы в международном детском лагере

Каникулы в международном детском лагере Художник - моренист

Художник - моренист Внеклассное мероприятие «Звёздный час»

Внеклассное мероприятие «Звёздный час» Apģērbs. Apģērba materiāli

Apģērbs. Apģērba materiāli 7_

7_ Стоимость школьного питания

Стоимость школьного питания Жюль Ардуэн – Мансар (1646-1708)

Жюль Ардуэн – Мансар (1646-1708) Automotive Industry. Массовое производство

Automotive Industry. Массовое производство Парад Профессий - ХХI век. Автор: Тихонов Данил

Парад Профессий - ХХI век. Автор: Тихонов Данил Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул

Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул Виды и классификация моделей

Виды и классификация моделей Картины на квест

Картины на квест ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З

ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг

Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг 8Г2_2022-10-12_урок 11_devoir (1)

8Г2_2022-10-12_урок 11_devoir (1) Стиль Людовика XV

Стиль Людовика XV программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года

программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года Читаем с удовольствием

Читаем с удовольствием ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ

ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ МОУ "ЛИЦЕЙ №3" 2010 - 2011 год

МОУ "ЛИЦЕЙ №3" 2010 - 2011 год