- Энергетический форсайт(видение будущего энергетики)

Содержание

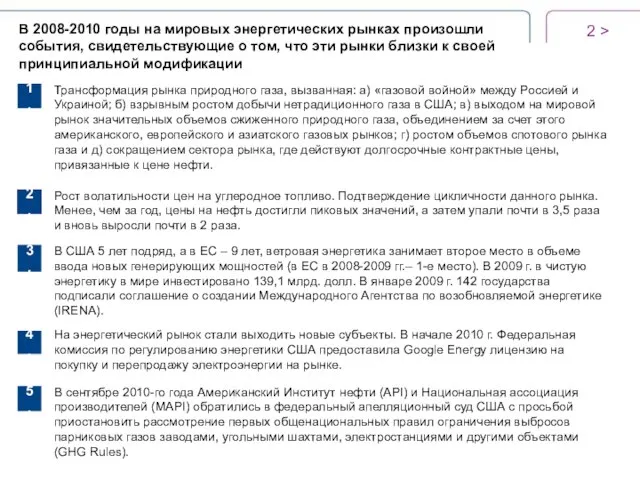

- 2. > В 2008-2010 годы на мировых энергетических рынках произошли события, свидетельствующие о том, что эти рынки

- 3. > 1 Для участников глобальных энергетических рынков резко возросла неопределенность их будущего. Сложность заключается в том,

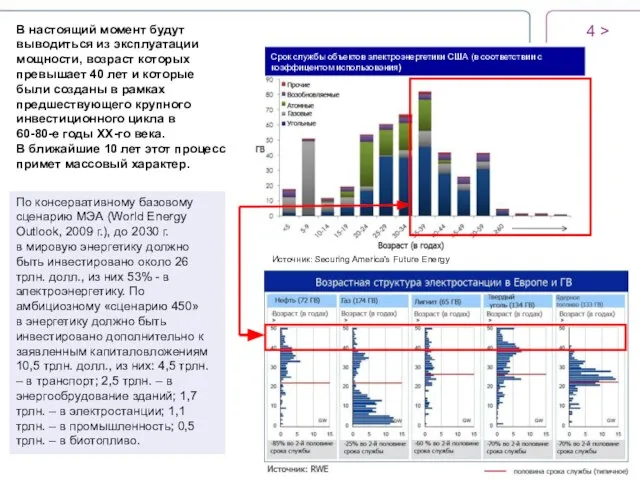

- 4. > В настоящий момент будут выводиться из эксплуатации мощности, возраст которых превышает 40 лет и которые

- 5. > Индустриально развитые страны пережили 3 таких цикла эпохи электричества и стоят в преддверии 4-го. IV

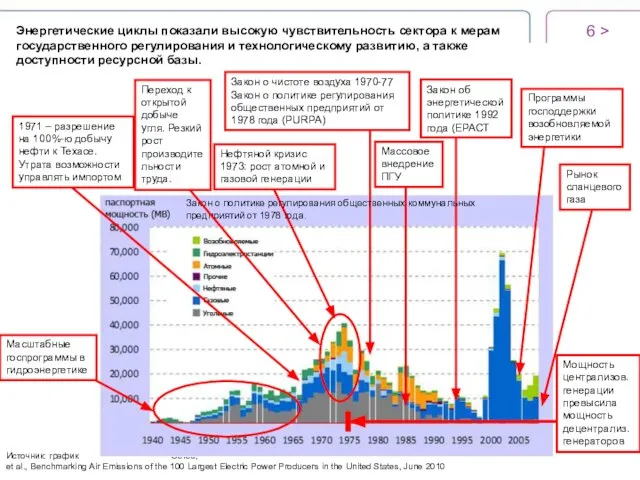

- 6. > Энергетические циклы показали высокую чувствительность сектора к мерам государственного регулирования и технологическому развитию, а также

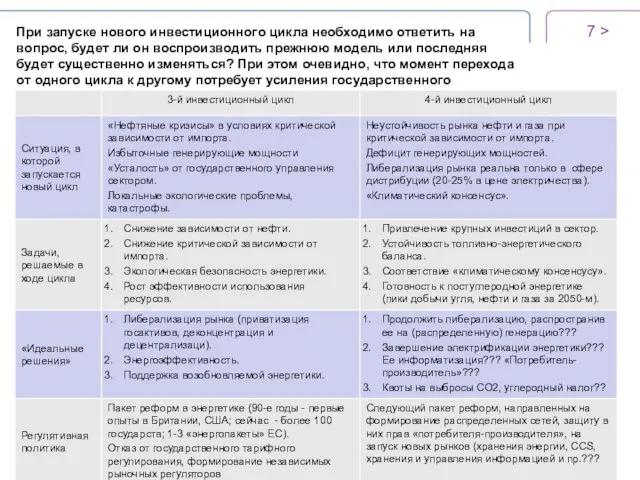

- 7. > При запуске нового инвестиционного цикла необходимо ответить на вопрос, будет ли он воспроизводить прежнюю модель

- 8. > 2 Основные модели и сценарии развития энергетики на следующем инвестиционном цикле. Скорее всего, новый инвестиционный

- 9. Модель «энергоэффективность+»: новой энергетики не будет, будет ренессанс старой («атомный», угольный, ВИЭ) при демпфировании ее негативных

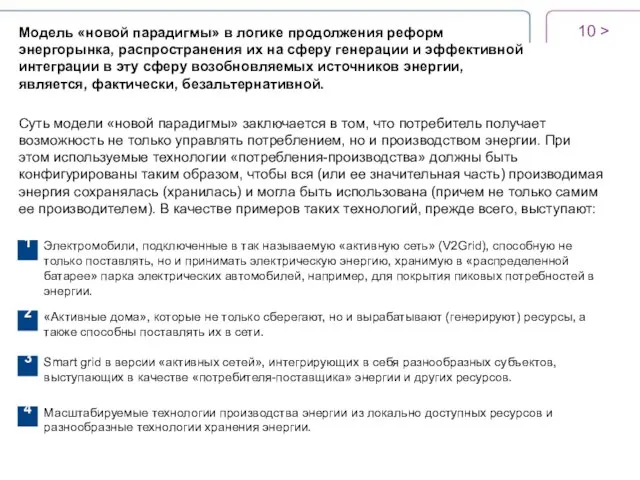

- 10. > Суть модели «новой парадигмы» заключается в том, что потребитель получает возможность не только управлять потреблением,

- 11. > 2015 2030 Переходный период Энергетика 3-го инвестиционного цикла Энергетика 4-го инвестиционного цикла Условия смены модели

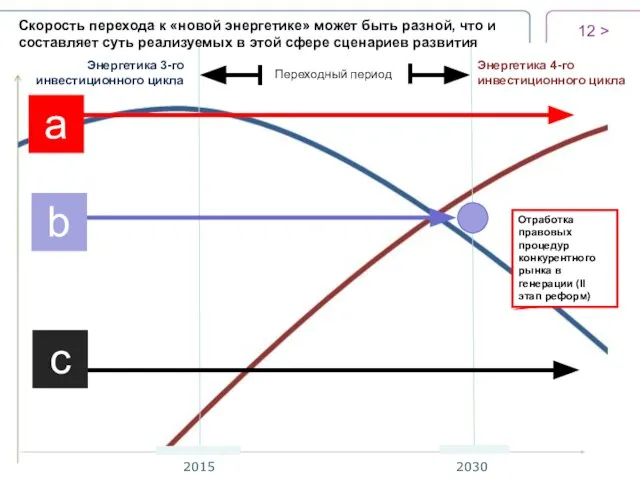

- 12. > 2015 2030 Переходный период Энергетика 3-го инвестиционного цикла Энергетика 4-го инвестиционного цикла Скорость перехода к

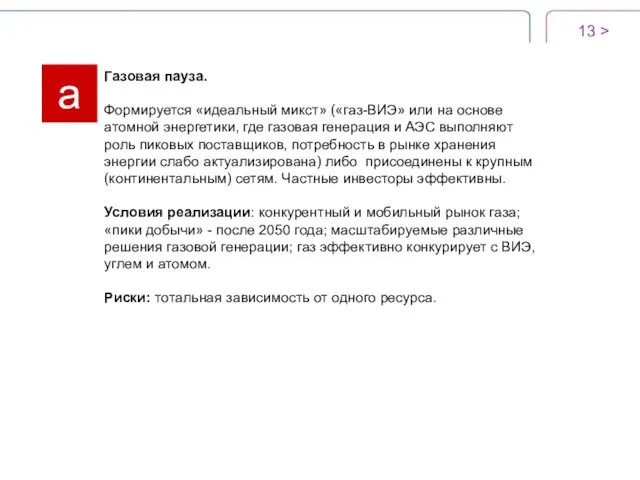

- 13. > а Газовая пауза. Формируется «идеальный микст» («газ-ВИЭ» или на основе атомной энергетики, где газовая генерация

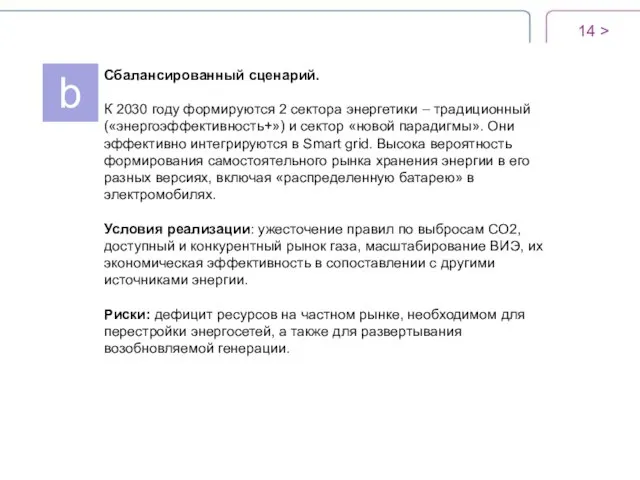

- 14. > b Сбалансированный сценарий. К 2030 году формируются 2 сектора энергетики – традиционный («энергоэффективность+») и сектор

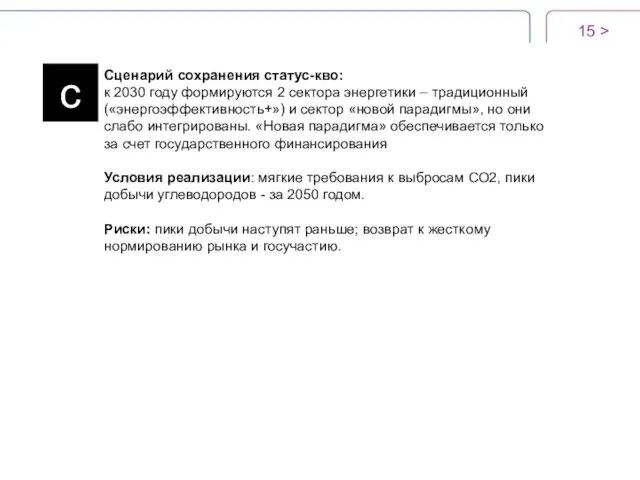

- 15. > c Сценарий сохранения статус-кво: к 2030 году формируются 2 сектора энергетики – традиционный («энергоэффективность+») и

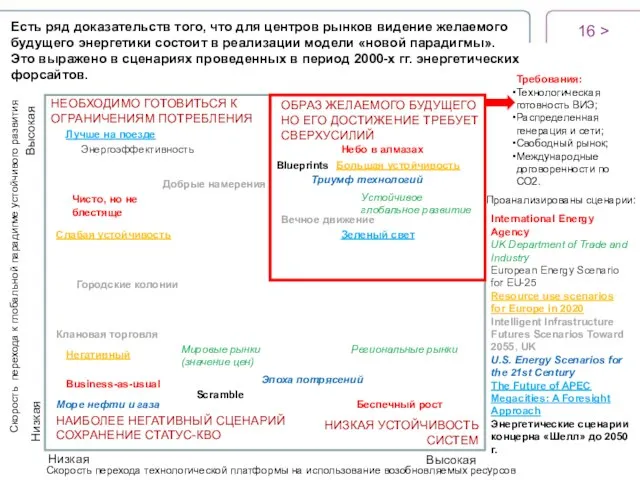

- 16. Есть ряд доказательств того, что для центров рынков видение желаемого будущего энергетики состоит в реализации модели

- 17. Мейн-стрим энергетических политик (повестка). > Объект/ сооружение Над-национальный/ Глобальный Национальный Локальный/ муниципальный Экологическая Регулирование рынков Тех.нормы

- 18. > 3 Россия - в начале нового инвестиционного цикла в энергетике

- 19. > Россия, как и другие индустриально-развитые страны, стоит перед необходимостью запуска следующего инвестиционного цикла в энергетике.

- 20. > Вновь идут процессы консолидации в отрасли и она становится все более олигопольной, где позиция потребителя

- 21. > Инвестиционные планы сформированы под восстановление и модернизацию старой архитектуры энергосистемы: гиперконцентрированная генерация, централизованные энергосистемы, консолидированные

- 22. > Не решена проблема мобилизации финансов для модернизации гиперконцентрированной и централизованной энергосистемы. Финансирование «по умолчанию» предполагается

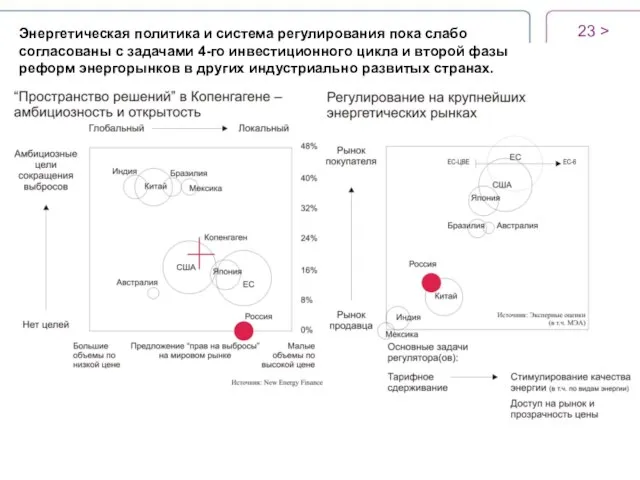

- 23. > Энергетическая политика и система регулирования пока слабо согласованы с задачами 4-го инвестиционного цикла и второй

- 24. > Система регулирования энергорынков находится в процессе становления и на завершение этого цикла понадобится существенное количество

- 25. Энергетические компании в РФ в настоящий момент не являются драйверами технологического роста сектора. Ближайшие 3-5 лет

- 26. Завершение первой фазы реформ электроэнергетики, а также сформированная при приватизации активов электроэнергетических компаний формула привлечения инвестиций

- 27. > «Черные лебеди» для российской энергетики - 2 2. Постоянный рост цен в рамках гиперконцентрированной и

- 28. > Растущая себестоимость производства и ресурсный потенциал по отдельным типам жидких углеводородов Источник: EIA Себестоимость оншорной

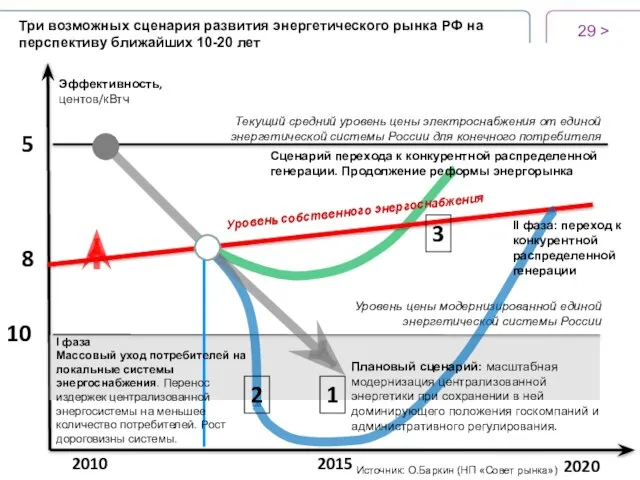

- 29. Три возможных сценария развития энергетического рынка РФ на перспективу ближайших 10-20 лет > Уровень цены модернизированной

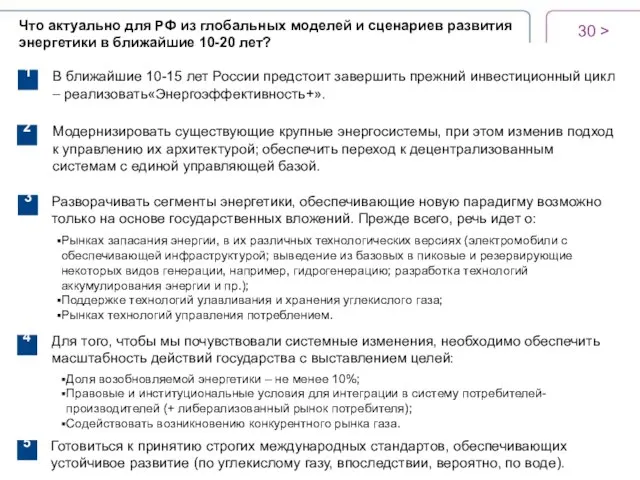

- 30. > Что актуально для РФ из глобальных моделей и сценариев развития энергетики в ближайшие 10-20 лет?

- 31. > Центр стратегических разработок «Северо-Запад» является координатором проекта «Энергетический форсайт Российской Федерации». Цель проекта – создание

- 33. Скачать презентацию

Слайд 3 >

1

Для участников глобальных энергетических рынков резко возросла неопределенность их будущего.

Сложность

>

1

Для участников глобальных энергетических рынков резко возросла неопределенность их будущего.

Сложность

Слайд 4 >

В настоящий момент будут выводиться из эксплуатации мощности, возраст которых превышает

>

В настоящий момент будут выводиться из эксплуатации мощности, возраст которых превышает

Слайд 5 >

Индустриально развитые страны пережили 3 таких цикла эпохи электричества и стоят

>

Индустриально развитые страны пережили 3 таких цикла эпохи электричества и стоят

Слайд 6 >

Энергетические циклы показали высокую чувствительность сектора к мерам государственного регулирования и

>

Энергетические циклы показали высокую чувствительность сектора к мерам государственного регулирования и

Слайд 7 >

При запуске нового инвестиционного цикла необходимо ответить на вопрос, будет ли

>

При запуске нового инвестиционного цикла необходимо ответить на вопрос, будет ли

Слайд 8 >

2

Основные модели и сценарии развития энергетики на следующем инвестиционном цикле.

Скорее всего,

>

2

Основные модели и сценарии развития энергетики на следующем инвестиционном цикле.

Скорее всего,

Слайд 9Модель «энергоэффективность+»: новой энергетики не будет, будет ренессанс старой («атомный», угольный, ВИЭ)

Модель «энергоэффективность+»: новой энергетики не будет, будет ренессанс старой («атомный», угольный, ВИЭ)

Слайд 10 >

Суть модели «новой парадигмы» заключается в том, что потребитель получает возможность

>

Суть модели «новой парадигмы» заключается в том, что потребитель получает возможность

Слайд 11 >

2015

2030

Переходный период

Энергетика 3-го инвестиционного цикла

Энергетика 4-го инвестиционного цикла

Условия смены модели архитектуры

>

2015

2030

Переходный период

Энергетика 3-го инвестиционного цикла

Энергетика 4-го инвестиционного цикла

Условия смены модели архитектуры

Слайд 12 >

2015

2030

Переходный период

Энергетика 3-го инвестиционного цикла

Энергетика 4-го инвестиционного цикла

Скорость перехода к «новой

>

2015

2030

Переходный период

Энергетика 3-го инвестиционного цикла

Энергетика 4-го инвестиционного цикла

Скорость перехода к «новой

Слайд 13 >

а

Газовая пауза.

Формируется «идеальный микст» («газ-ВИЭ» или на основе атомной энергетики, где

>

а

Газовая пауза.

Формируется «идеальный микст» («газ-ВИЭ» или на основе атомной энергетики, где

Слайд 14 >

b

Сбалансированный сценарий.

К 2030 году формируются 2 сектора энергетики – традиционный («энергоэффективность+»)

>

b

Сбалансированный сценарий.

К 2030 году формируются 2 сектора энергетики – традиционный («энергоэффективность+»)

Слайд 15 >

c

Сценарий сохранения статус-кво:

к 2030 году формируются 2 сектора энергетики –

>

c

Сценарий сохранения статус-кво:

к 2030 году формируются 2 сектора энергетики –

Слайд 16

Есть ряд доказательств того, что для центров рынков видение желаемого будущего энергетики

Есть ряд доказательств того, что для центров рынков видение желаемого будущего энергетики

Слайд 17 Мейн-стрим энергетических политик (повестка).

>

Объект/

сооружение

Над-национальный/

Глобальный

Национальный

Локальный/

муниципальный

Экологическая

Регулирование

рынков

Тех.нормы

Стандарты

Мейн-стрим энергетических политик (повестка).

>

Объект/

сооружение

Над-национальный/

Глобальный

Национальный

Локальный/

муниципальный

Экологическая

Регулирование

рынков

Тех.нормы

Стандарты

Слайд 18 >

3

Россия - в начале нового инвестиционного цикла в энергетике

>

3

Россия - в начале нового инвестиционного цикла в энергетике

Слайд 19 >

Россия, как и другие индустриально-развитые страны, стоит перед необходимостью запуска следующего

>

Россия, как и другие индустриально-развитые страны, стоит перед необходимостью запуска следующего

Слайд 20 >

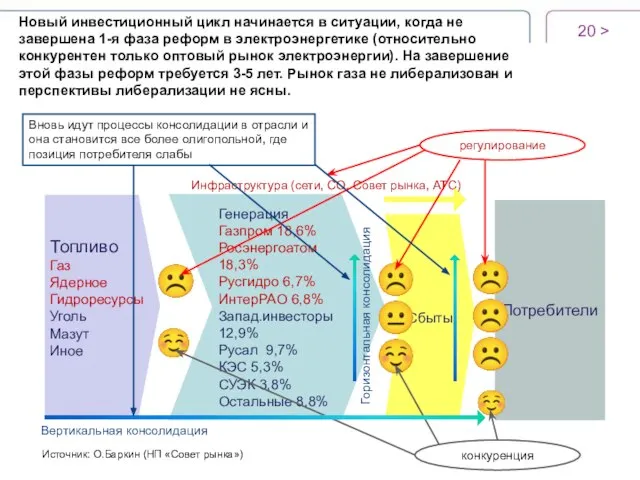

Вновь идут процессы консолидации в отрасли и она становится все более

>

Вновь идут процессы консолидации в отрасли и она становится все более

Слайд 21 >

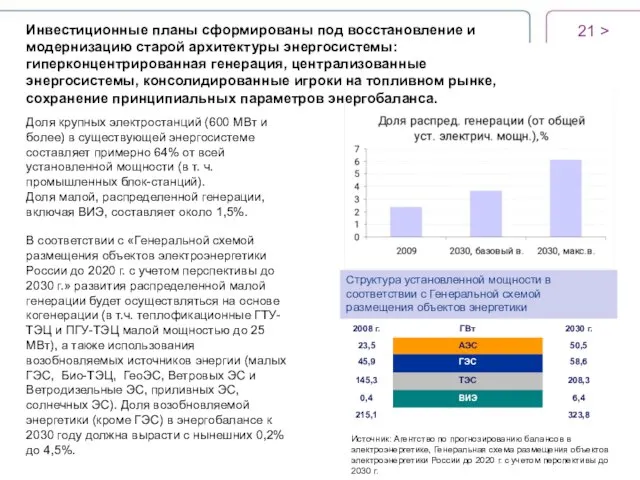

Инвестиционные планы сформированы под восстановление и модернизацию старой архитектуры энергосистемы: гиперконцентрированная

>

Инвестиционные планы сформированы под восстановление и модернизацию старой архитектуры энергосистемы: гиперконцентрированная

Слайд 22 >

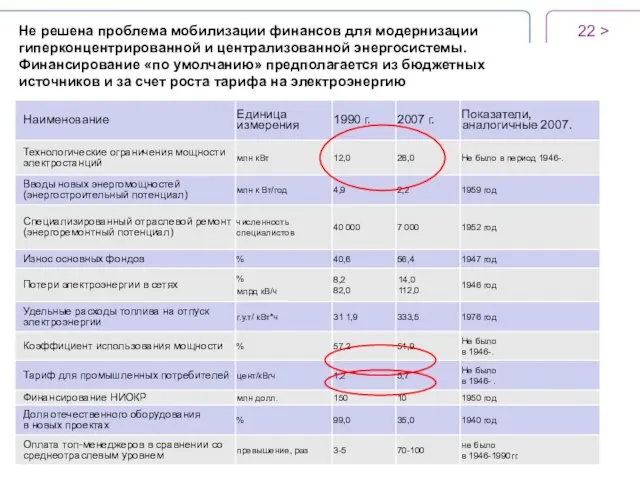

Не решена проблема мобилизации финансов для модернизации гиперконцентрированной и централизованной энергосистемы.

>

Не решена проблема мобилизации финансов для модернизации гиперконцентрированной и централизованной энергосистемы.

Слайд 23 >

Энергетическая политика и система регулирования пока слабо согласованы с задачами 4-го

>

Энергетическая политика и система регулирования пока слабо согласованы с задачами 4-го

Слайд 24 >

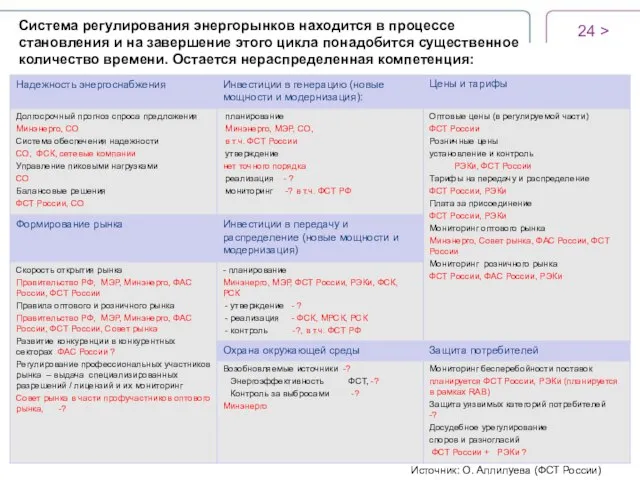

Система регулирования энергорынков находится в процессе становления и на завершение этого

>

Система регулирования энергорынков находится в процессе становления и на завершение этого

Слайд 25Энергетические компании в РФ в настоящий момент не являются драйверами технологического роста

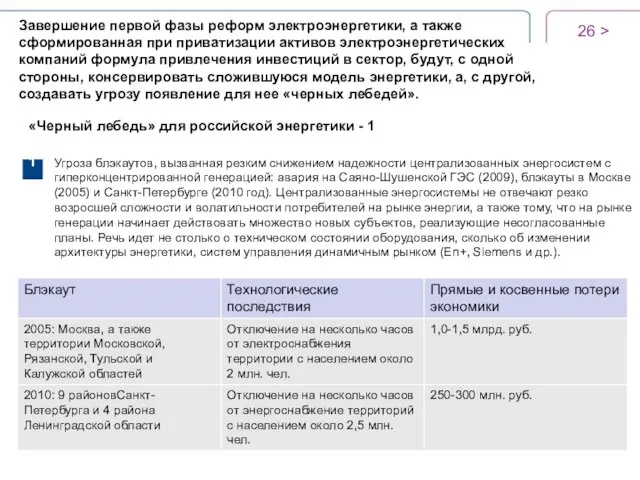

Слайд 26Завершение первой фазы реформ электроэнергетики, а также сформированная при приватизации активов электроэнергетических

Завершение первой фазы реформ электроэнергетики, а также сформированная при приватизации активов электроэнергетических

Слайд 27 >

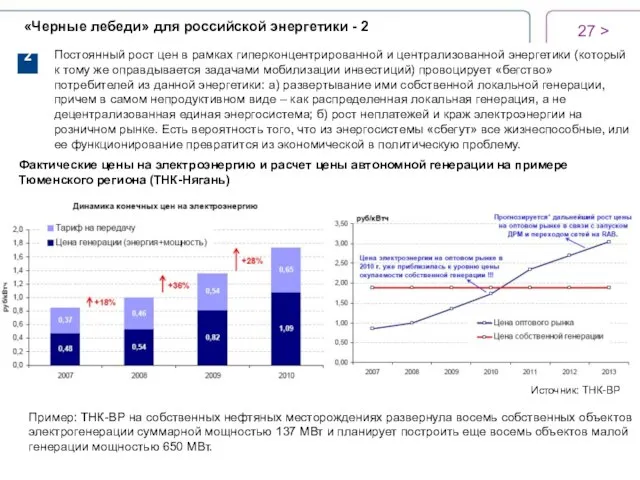

«Черные лебеди» для российской энергетики - 2

2.

Постоянный рост цен в рамках

>

«Черные лебеди» для российской энергетики - 2

2.

Постоянный рост цен в рамках

Слайд 28 >

Растущая себестоимость производства и ресурсный потенциал по отдельным типам жидких углеводородов

Источник:

>

Растущая себестоимость производства и ресурсный потенциал по отдельным типам жидких углеводородов

Источник:

Слайд 29Три возможных сценария развития энергетического рынка РФ на перспективу ближайших 10-20 лет

Три возможных сценария развития энергетического рынка РФ на перспективу ближайших 10-20 лет

Слайд 30 >

Что актуально для РФ из глобальных моделей и сценариев развития энергетики

>

Что актуально для РФ из глобальных моделей и сценариев развития энергетики

Слайд 31 >

Центр стратегических разработок «Северо-Запад» является координатором проекта «Энергетический форсайт Российской Федерации».

>

Центр стратегических разработок «Северо-Запад» является координатором проекта «Энергетический форсайт Российской Федерации».

Азбука права. 3 класс

Азбука права. 3 класс Реселл. Есть ли будущее у реселлеров

Реселл. Есть ли будущее у реселлеров Психология потребителя

Психология потребителя Формы соглашений - контракт

Формы соглашений - контракт Проецирование

Проецирование Zoo

Zoo Мастерство умелых рук

Мастерство умелых рук Свет и его законы

Свет и его законы Презентация на тему Законы постоянного тока (10 класс)

Презентация на тему Законы постоянного тока (10 класс) Отчет семейного клуба «Навстречу друг другу»

Отчет семейного клуба «Навстречу друг другу» Административное право

Административное право Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование».

Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование». Система мониторинга и статистики образования в чувашской руспублике

Система мониторинга и статистики образования в чувашской руспублике Презентация на тему Сатира в начале XX века

Презентация на тему Сатира в начале XX века  Работа с Excel

Работа с Excel THE PRICE of FAME

THE PRICE of FAME Дом Культуры с. Подгородняя Покровка

Дом Культуры с. Подгородняя Покровка Детская организация "Милосердие"

Детская организация "Милосердие" Работа обслуживающих бухгалтерий в новых реалиях

Работа обслуживающих бухгалтерий в новых реалиях Винегрет Художник – Л. Комунар

Винегрет Художник – Л. Комунар тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ

тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры

Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры Дорожные одежды

Дорожные одежды Презентация на тему Первобытная культура

Презентация на тему Первобытная культура Narnia

Narnia ТЕКСТ 3

ТЕКСТ 3 Видатнi вченi фiзики

Видатнi вченi фiзики Портрет. Рисование головы

Портрет. Рисование головы