- эвэк

Содержание

- 2. Эвристика Совокупность методов и приёмов, облегчающих поиск и принятие решений, основанных на мысленном упрощении задачи. Среди

- 3. Эвристический метод При эвристическом подходе задача подвергается упрощению, визуальному изменению, представляется в другом свете, ремасштабируется; может

- 4. Расчёт ценности эвристического метода Допустим, что имеется известный, но чрезвычайно сложный алгоритм решения задачи, и эвристический,

- 5. Экстраполяция Экстраполяция – метод прогнозирования, заключающийся в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития

- 6. Когда метод применим? Метод экстраполяции применим, если используются следующие допущения: период времени, для которого построена функция,

- 7. Виды экстраполяции Простая экстраполяция – предполагает, что все действовавшие в прошлом и настоящем тенденции сохранятся в

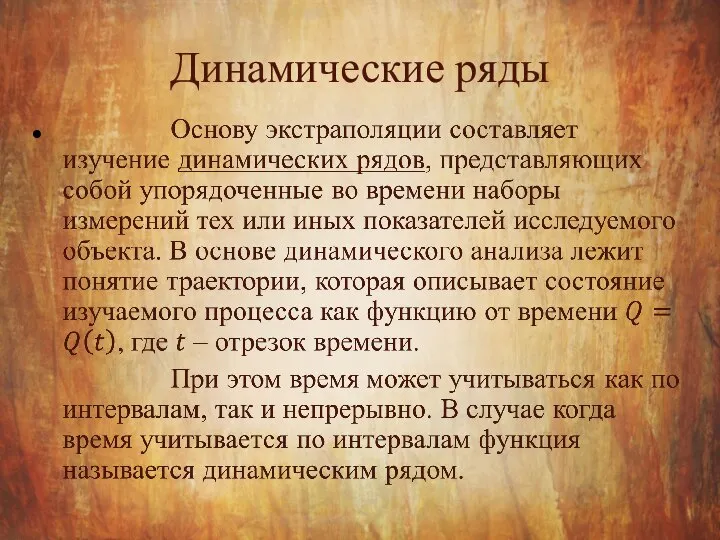

- 8. Динамические ряды

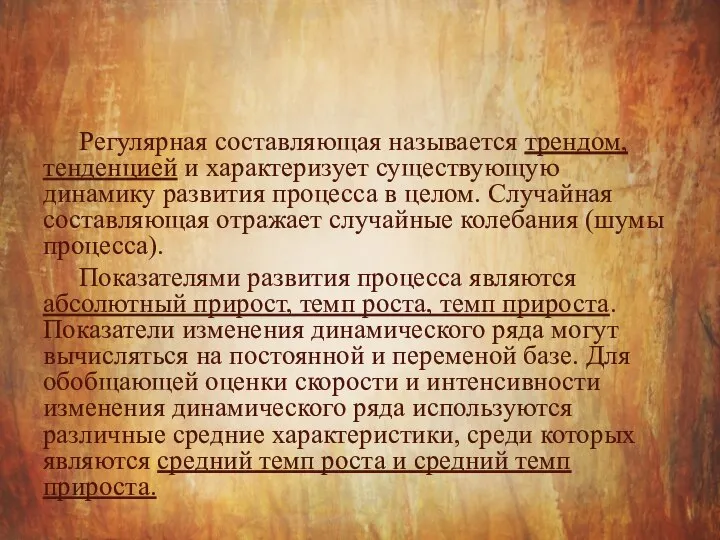

- 9. Регулярная составляющая называется трендом, тенденцией и характеризует существующую динамику развития процесса в целом. Случайная составляющая отражает

- 10. Методика построения трендовых моделей представляет сочетание качественного экономического анализа и формальных математико-статистических методов и включает несколько

- 11. Метод линейной экстраполяции Сущность метода заключается в том, что прогнозные величины определяются на основе среднего прироста

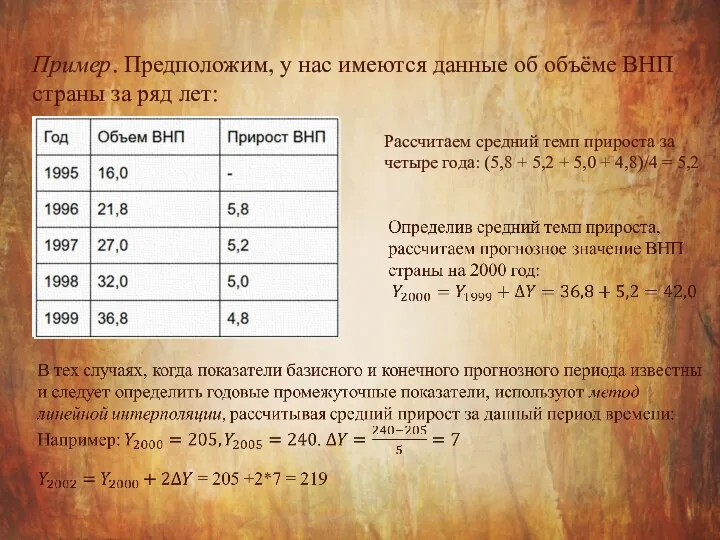

- 12. Пример. Предположим, у нас имеются данные об объёме ВНП страны за ряд лет: Рассчитаем средний темп

- 13. Метод простой средней

- 14. Пример. Имеются данные об объеме ВНП за ряд лет по кварталам: Рассчитываем квартальный индекс: 1 квартал

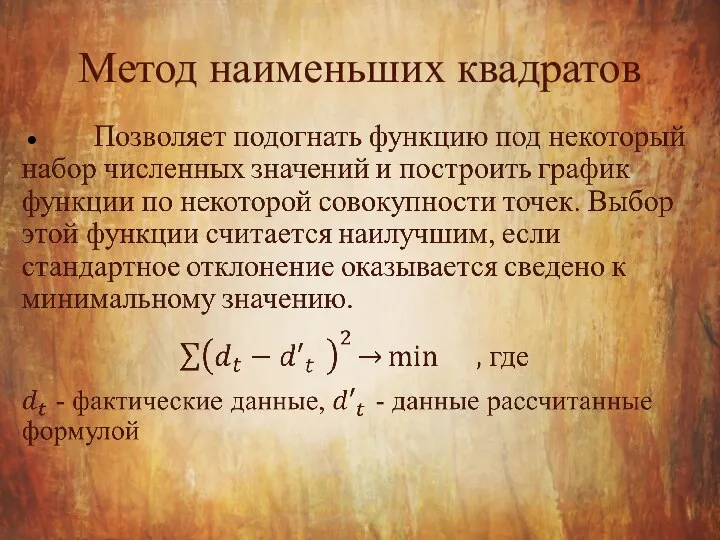

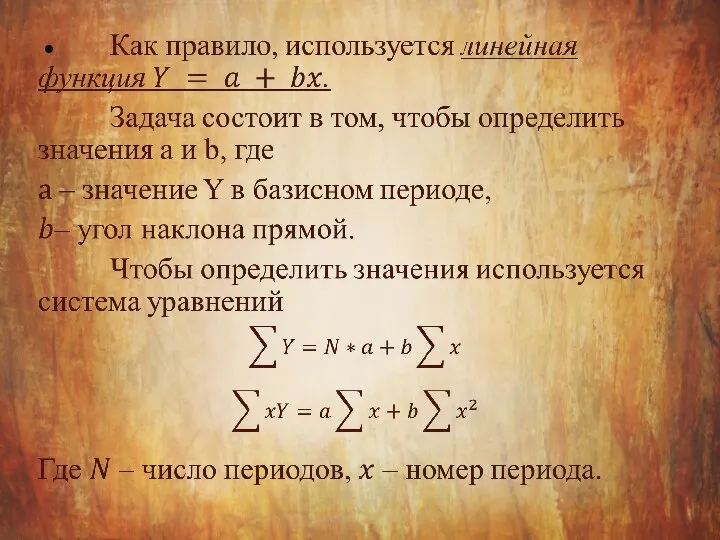

- 15. Метод наименьших квадратов

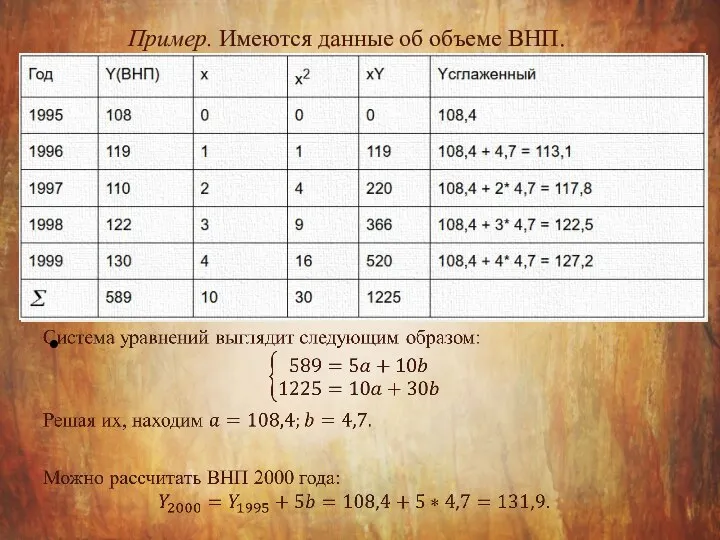

- 17. Пример. Имеются данные об объеме ВНП.

- 18. Метод скользящей средней Движение скользящей средней во времени дает возможность учесть самую последнюю информацию и отказаться

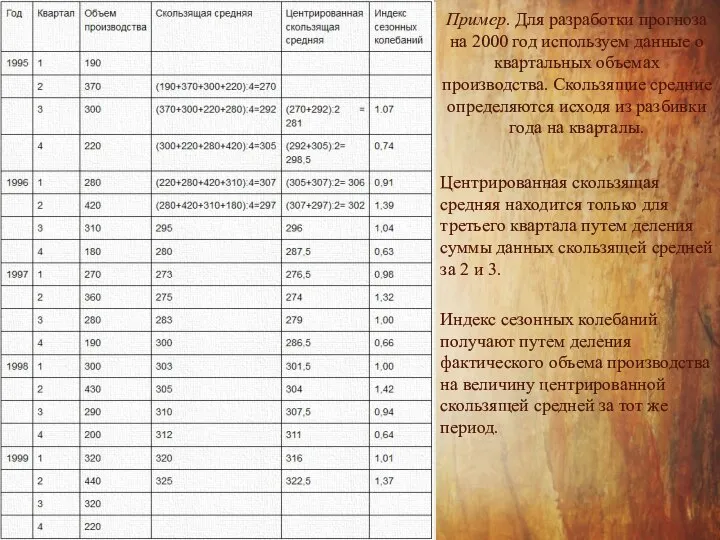

- 19. Пример. Для разработки прогноза на 2000 год используем данные о квартальных объемах производства. Скользящие средние определяются

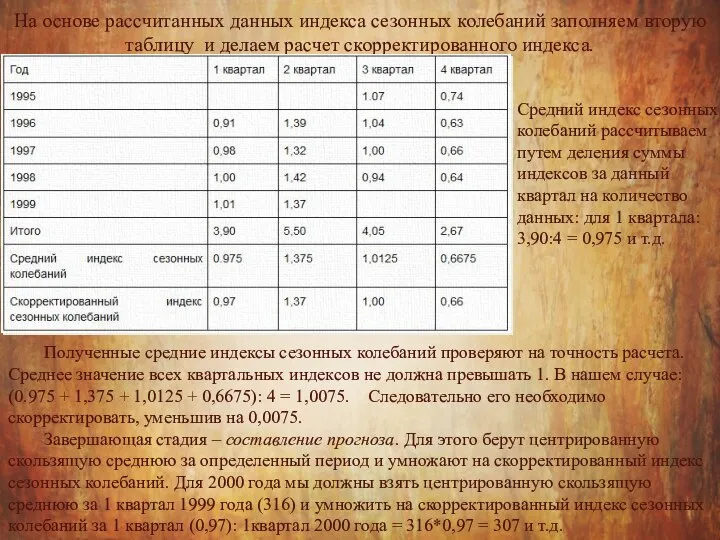

- 20. На основе рассчитанных данных индекса сезонных колебаний заполняем вторую таблицу и делаем расчет скорректированного индекса. Средний

- 22. Скачать презентацию

Слайд 2Эвристика

Совокупность методов и приёмов, облегчающих поиск и принятие решений, основанных на мысленном

Эвристика

Совокупность методов и приёмов, облегчающих поиск и принятие решений, основанных на мысленном

Слайд 3Эвристический метод

При эвристическом подходе задача подвергается упрощению, визуальному изменению, представляется в другом

Эвристический метод

При эвристическом подходе задача подвергается упрощению, визуальному изменению, представляется в другом

Слайд 4Расчёт ценности эвристического метода

Допустим, что имеется известный, но чрезвычайно сложный алгоритм решения

Расчёт ценности эвристического метода

Допустим, что имеется известный, но чрезвычайно сложный алгоритм решения

Слайд 5Экстраполяция

Экстраполяция – метод прогнозирования, заключающийся в изучении сложившихся в прошлом и настоящем

Экстраполяция

Экстраполяция – метод прогнозирования, заключающийся в изучении сложившихся в прошлом и настоящем

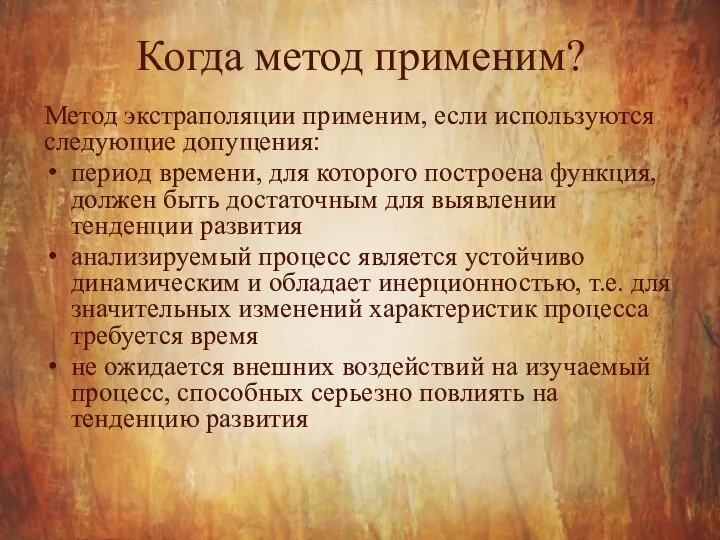

Слайд 6Когда метод применим?

Метод экстраполяции применим, если используются следующие допущения:

период времени, для которого

Когда метод применим?

Метод экстраполяции применим, если используются следующие допущения:

период времени, для которого

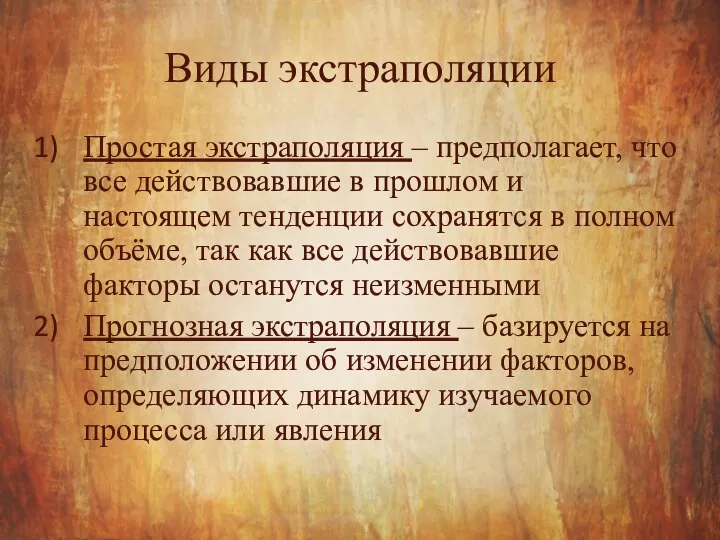

Слайд 7Виды экстраполяции

Простая экстраполяция – предполагает, что все действовавшие в прошлом и настоящем

Виды экстраполяции

Простая экстраполяция – предполагает, что все действовавшие в прошлом и настоящем

Слайд 8Динамические ряды

Динамические ряды

Слайд 9 Регулярная составляющая называется трендом, тенденцией и характеризует существующую динамику развития процесса в

Регулярная составляющая называется трендом, тенденцией и характеризует существующую динамику развития процесса в

Слайд 10Методика построения трендовых моделей представляет сочетание качественного экономического анализа и формальных математико-статистических

Методика построения трендовых моделей представляет сочетание качественного экономического анализа и формальных математико-статистических

Слайд 11Метод линейной экстраполяции

Сущность метода заключается в том, что прогнозные величины определяются на

Метод линейной экстраполяции

Сущность метода заключается в том, что прогнозные величины определяются на

Слайд 12Пример. Предположим, у нас имеются данные об объёме ВНП страны за ряд

Пример. Предположим, у нас имеются данные об объёме ВНП страны за ряд

Слайд 13Метод простой средней

Метод простой средней

Слайд 14Пример. Имеются данные об объеме ВНП за ряд лет по кварталам:

Рассчитываем квартальный

Пример. Имеются данные об объеме ВНП за ряд лет по кварталам:

Рассчитываем квартальный

Слайд 15Метод наименьших квадратов

Метод наименьших квадратов

Слайд 17Пример. Имеются данные об объеме ВНП.

Пример. Имеются данные об объеме ВНП.

Слайд 18Метод скользящей средней

Движение скользящей средней во времени дает возможность учесть самую последнюю

Метод скользящей средней

Движение скользящей средней во времени дает возможность учесть самую последнюю

Слайд 19Пример. Для разработки прогноза на 2000 год используем данные о квартальных объемах

Пример. Для разработки прогноза на 2000 год используем данные о квартальных объемах

Слайд 20На основе рассчитанных данных индекса сезонных колебаний заполняем вторую таблицу и делаем

На основе рассчитанных данных индекса сезонных колебаний заполняем вторую таблицу и делаем

А.С.ПушкинПеснь о вещем Олеге

А.С.ПушкинПеснь о вещем Олеге Пьер Огюст Ренуар

Пьер Огюст Ренуар Защита

Защита Туберкулез

Туберкулез Презентация "Современная скульптура. Новые материалы" - скачать презентации по МХК

Презентация "Современная скульптура. Новые материалы" - скачать презентации по МХК ПОСТРОЕНИЕ САПР ТП НА БАЗЕ ИСПОЛЬЗОВАНИЯ

ПОСТРОЕНИЕ САПР ТП НА БАЗЕ ИСПОЛЬЗОВАНИЯ Процессоры ADSP-BF53

Процессоры ADSP-BF53 Новогодняя адвент книга

Новогодняя адвент книга КРЕДИТОВАНИЕ МАЛОГО БИЗНЕСА

КРЕДИТОВАНИЕ МАЛОГО БИЗНЕСА В мире сказок

В мире сказок Взаимодействие атомов элементов – неметаллов между собой

Взаимодействие атомов элементов – неметаллов между собой Лавинно-пролётный диод

Лавинно-пролётный диод Галантерейные товары

Галантерейные товары Мой кот, как радиоприёмник, зелёным глазом ловит мир

Мой кот, как радиоприёмник, зелёным глазом ловит мир Маме. Фотографии

Маме. Фотографии Кровеносная система

Кровеносная система Право. Правовая норма. Вопросы теории государства и права

Право. Правовая норма. Вопросы теории государства и права Горные экосистемы

Горные экосистемы Приемы и способы создания комического

Приемы и способы создания комического Проблемы статистического оценивания данных мониторинга в задачах безопасности компьютерных сетей.

Проблемы статистического оценивания данных мониторинга в задачах безопасности компьютерных сетей. Продажа экономии и ROI, а не решений и сервисов Managed Services

Продажа экономии и ROI, а не решений и сервисов Managed Services Благоустройство дворовой территории многоквартирных домов с. Баган. Шаблон

Благоустройство дворовой территории многоквартирных домов с. Баган. Шаблон Соли угольной кислоты

Соли угольной кислоты Современные концепции и теории публичных финансо

Современные концепции и теории публичных финансо Юриспруденция (правоведение) как наука и род деятельности

Юриспруденция (правоведение) как наука и род деятельности ГИА 9

ГИА 9 КОРОТКИЕ РАССКАЗЫ

КОРОТКИЕ РАССКАЗЫ Компютерная мышь

Компютерная мышь