- Федеральные налоги и сборы

Содержание

- 2. Учебные вопросы: Общая характеристика федеральных налогов и сборов Налог на добавленную стоимость Акцизы Налог на доходы

- 3. Федеральные налоги и сборы устанавливаются федеральными законами и подлежат взиманию на всей территории Российской Федерации Налоговый

- 4. К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость (НДС); 2) акцизы; 3) налог

- 5. Схема изучения отдельных видов налогов и сборов Наименование налога (сбора) Налогоплательщики Объект налогообложения Особенности формирования налоговой

- 6. Налог на добавленную стоимость Глава 21 НК РФ Налогоплательщики (ст. 143 НК РФ): организации индивидуальные предприниматели

- 7. Объект налогообложения (ст. 146 НК РФ): реализаций товаров (работ, услуг) на территории РФ передача на территории

- 8. Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная

- 9. Налоговый период (ст. 163) — квартал. Налоговые ставки (ст. 164) 0%, 10%, 18% Льготы - операции,

- 10. Порядок исчисления налога Все плательщики НДС должны составлять счета-фактуры по установленной форме. Это является основанием для

- 11. Акцизы (Глава 22 НК РФ) Налогоплательщики (ст. 179) организации индивидуальные предприниматели лица, признаваемые налогоплательщиками налога в

- 12. Объект налогообложения (ст. 182) реализация на территории РФ лицами произведенных ими подакцизных товаров, продажа лицами переданных

- 13. Операции, не подлежащие налогообложению (ст. 183): передача подакцизных товаров одним структурным подразделением организации другому экспорт подакцизных

- 14. Налоговая база (ст. 187-191) При реализации налогоплательщиком подакцизных товаров налоговая база определяется в зависимости от ставок,

- 15. Налоговый период (ст. 192) — календарный месяц Ставки (ст. 193) твердые (специфические), устанавливаемые в абсолютной сумме

- 16. Налог на доходы физических лиц Глава 23 НК РФ Налогоплательщики (ст. 207) физические лица-налоговые резиденты РФ

- 17. Объект налогообложения (ст. 209) доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или) от

- 18. Освобождения от уплаты налога (изъятия): государственные пособия и пенсии, стипендии студентов и аспирантов; компенсационные выплаты в

- 19. Налоговая база включает в себя все полученные налогоплательщиком доходы за минусом предусмотренных законом вычетов (ст. 210)

- 20. Льготы предоставляются в форме налоговых вычетов: Стандартные вычеты (ст. 218) Социальные вычеты (ст.219) Имущественные вычеты (ст.

- 21. Налоговый период (ст. 216) — календарный год Налоговые ставки (ст. 224) - 35%, 30%, 13%, 9%

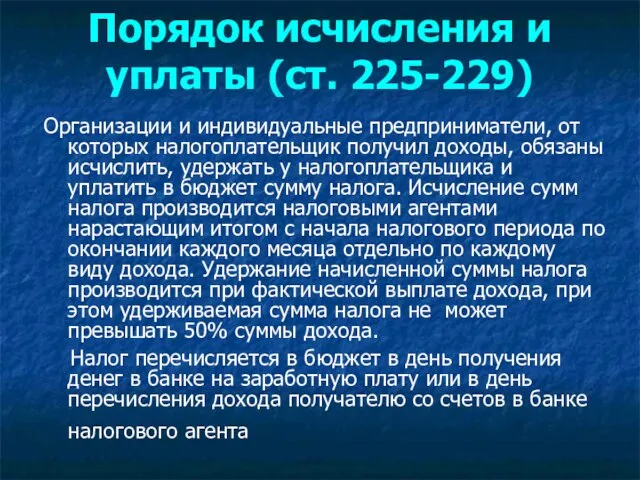

- 22. Порядок исчисления и уплаты (ст. 225-229) Организации и индивидуальные предприниматели, от которых налогоплательщик получил доходы, обязаны

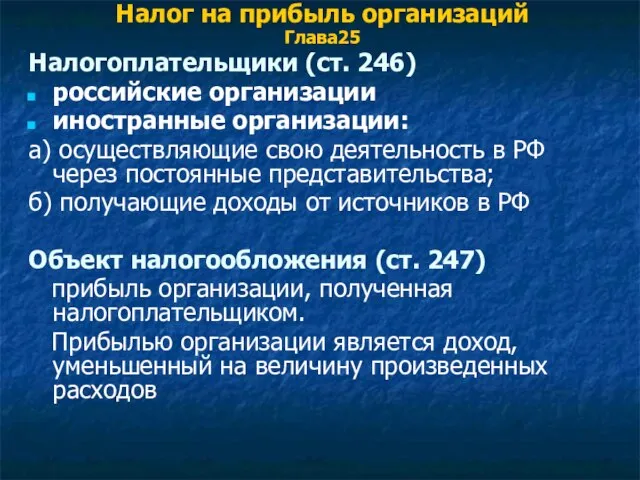

- 23. Налог на прибыль организаций Глава25 Налогоплательщики (ст. 246) российские организации иностранные организации: а) осуществляющие свою деятельность

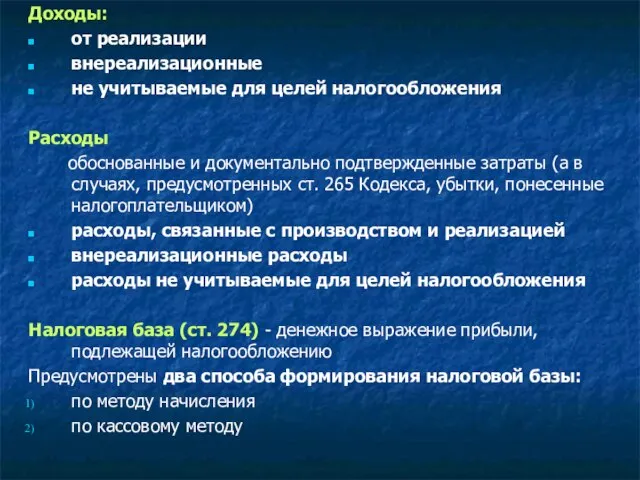

- 24. Доходы: от реализации внереализационные не учитываемые для целей налогообложения Расходы обоснованные и документально подтвержденные затраты (а

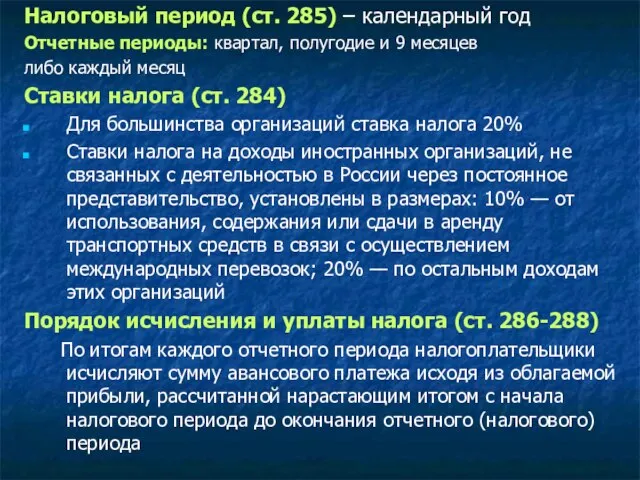

- 25. Налоговый период (ст. 285) – календарный год Отчетные периоды: квартал, полугодие и 9 месяцев либо каждый

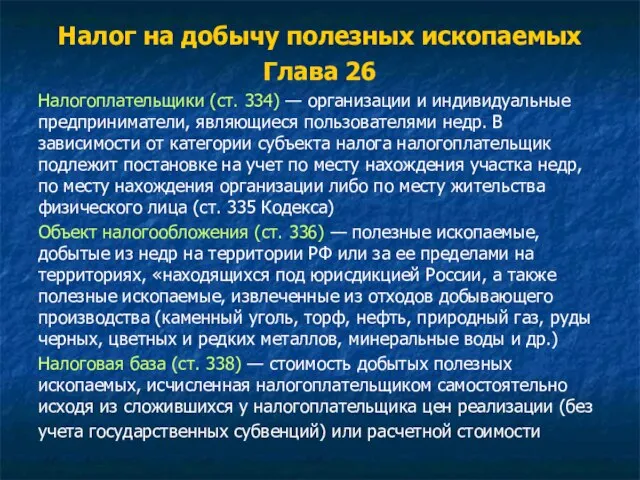

- 26. Налог на добычу полезных ископаемых Глава 26 Налогоплательщики (ст. 334) — организации и индивидуальные предприниматели, являющиеся

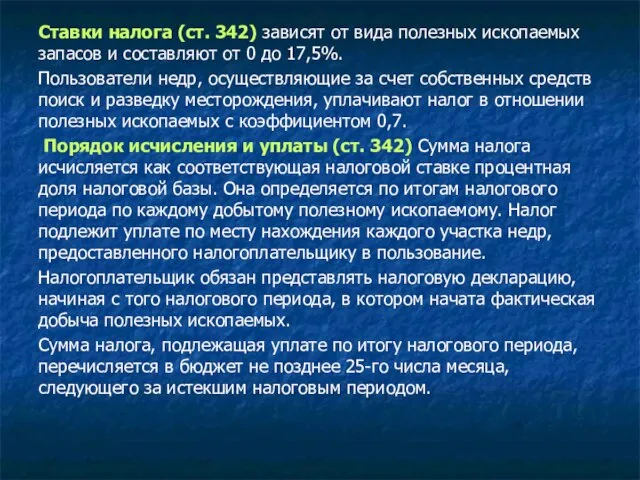

- 27. Ставки налога (ст. 342) зависят от вида полезных ископаемых запасов и составляют от 0 до 17,5%.

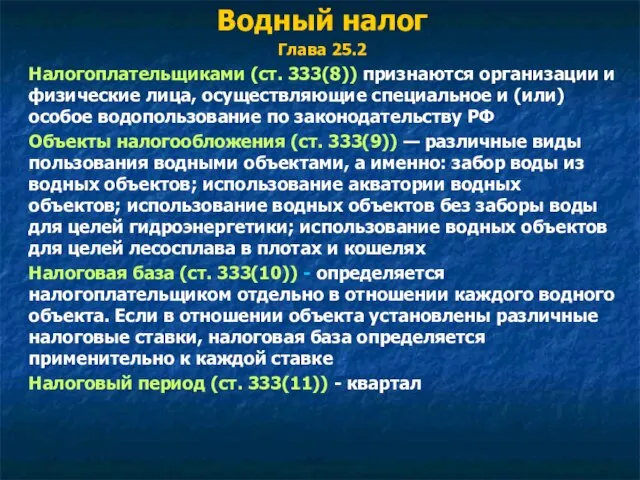

- 28. Водный налог Глава 25.2 Налогоплательщиками (ст. 333(8)) признаются организации и физические лица, осуществляющие специальное и (или)

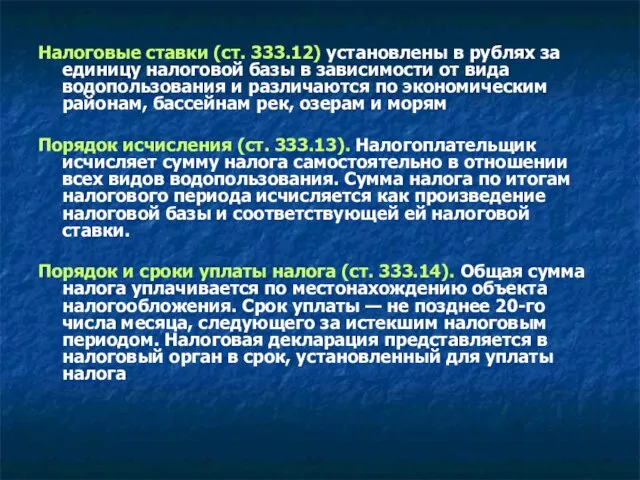

- 29. Налоговые ставки (ст. 333.12) установлены в рублях за единицу налоговой базы в зависимости от вида водопользования

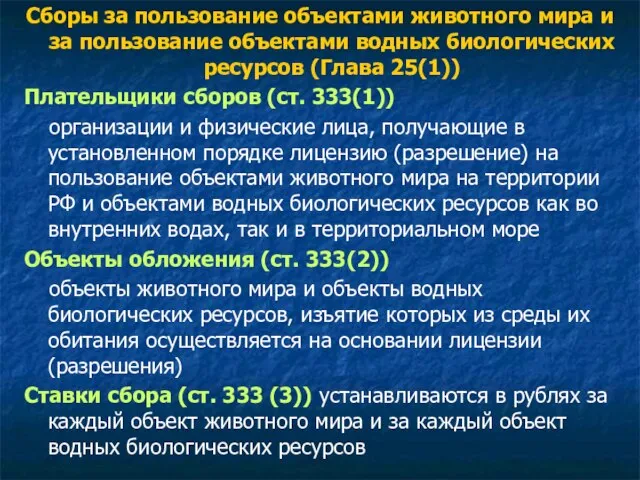

- 30. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (Глава 25(1)) Плательщики

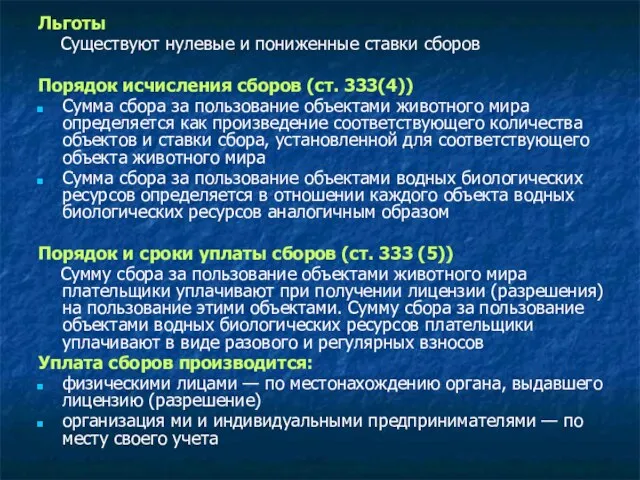

- 31. Льготы Существуют нулевые и пониженные ставки сборов Порядок исчисления сборов (ст. 333(4)) Сумма сбора за пользование

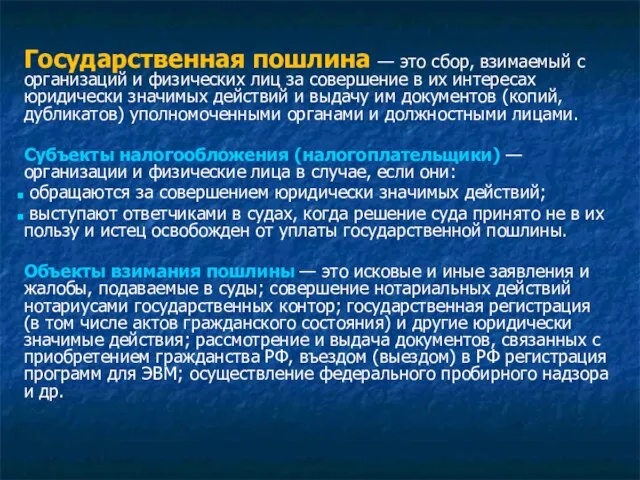

- 32. Государственная пошлина — это сбор, взимаемый с организаций и физических лиц за совершение в их интересах

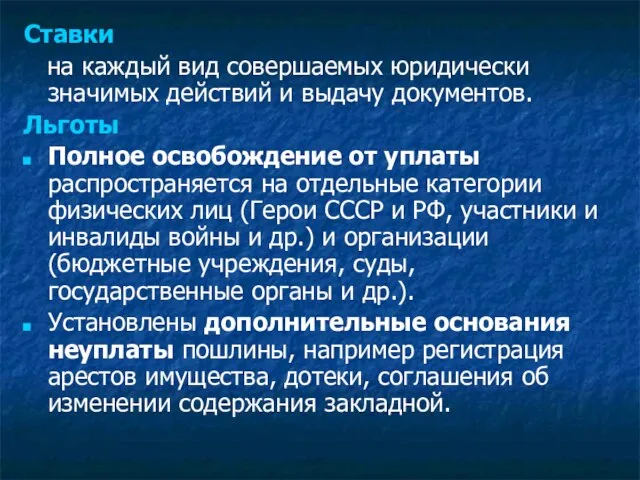

- 33. Ставки на каждый вид совершаемых юридически значимых действий и выдачу документов. Льготы Полное освобождение от уплаты

- 35. Скачать презентацию

Слайд 2Учебные вопросы:

Общая характеристика федеральных налогов и сборов

Налог на добавленную стоимость

Акцизы

Налог на доходы

Учебные вопросы:

Общая характеристика федеральных налогов и сборов

Налог на добавленную стоимость

Акцизы

Налог на доходы

Слайд 3Федеральные налоги и сборы

устанавливаются федеральными законами и подлежат взиманию на всей территории

Федеральные налоги и сборы

устанавливаются федеральными законами и подлежат взиманию на всей территории

Слайд 4К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость (НДС);

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость (НДС);

Слайд 5Схема изучения отдельных видов налогов и сборов

Наименование налога (сбора)

Налогоплательщики

Объект налогообложения

Особенности формирования налоговой

Схема изучения отдельных видов налогов и сборов

Наименование налога (сбора)

Налогоплательщики

Объект налогообложения

Особенности формирования налоговой

Слайд 6Налог на добавленную стоимость

Глава 21 НК РФ

Налогоплательщики (ст. 143 НК РФ):

организации

индивидуальные предприниматели

лица,

Налог на добавленную стоимость

Глава 21 НК РФ

Налогоплательщики (ст. 143 НК РФ):

организации

индивидуальные предприниматели

лица,

Слайд 7Объект налогообложения (ст. 146 НК РФ):

реализаций товаров (работ, услуг) на территории РФ

передача

Объект налогообложения (ст. 146 НК РФ):

реализаций товаров (работ, услуг) на территории РФ

передача

Слайд 8Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих

Слайд 9Налоговый период (ст. 163) — квартал.

Налоговые ставки (ст. 164)

0%, 10%, 18%

Льготы

Налоговый период (ст. 163) — квартал.

Налоговые ставки (ст. 164)

0%, 10%, 18%

Льготы

Слайд 10Порядок исчисления налога

Все плательщики НДС должны составлять счета-фактуры по установленной форме.

Порядок исчисления налога

Все плательщики НДС должны составлять счета-фактуры по установленной форме.

Слайд 11Акцизы

(Глава 22 НК РФ)

Налогоплательщики (ст. 179)

организации

индивидуальные предприниматели

лица, признаваемые налогоплательщиками налога в

(Глава 22 НК РФ)

Налогоплательщики (ст. 179)

организации

индивидуальные предприниматели

лица, признаваемые налогоплательщиками налога в

Слайд 12Объект налогообложения (ст. 182)

реализация на территории РФ лицами произведенных ими подакцизных товаров,

Объект налогообложения (ст. 182)

реализация на территории РФ лицами произведенных ими подакцизных товаров,

Слайд 13Операции, не подлежащие налогообложению (ст. 183):

передача подакцизных товаров одним структурным подразделением

передача подакцизных товаров одним структурным подразделением

Слайд 14Налоговая база (ст. 187-191)

При реализации налогоплательщиком подакцизных товаров налоговая база определяется

Налоговая база (ст. 187-191)

При реализации налогоплательщиком подакцизных товаров налоговая база определяется

Слайд 15Налоговый период (ст. 192) — календарный месяц

Ставки (ст. 193)

твердые (специфические), устанавливаемые

Налоговый период (ст. 192) — календарный месяц

Ставки (ст. 193)

твердые (специфические), устанавливаемые

Слайд 16Налог на доходы физических лиц

Глава 23 НК РФ

Налогоплательщики (ст. 207)

физические лица-налоговые

Налог на доходы физических лиц

Глава 23 НК РФ

Налогоплательщики (ст. 207)

физические лица-налоговые

Слайд 17Объект налогообложения (ст. 209)

доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и

Объект налогообложения (ст. 209)

доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и

Слайд 18Освобождения от уплаты налога (изъятия):

государственные пособия и пенсии, стипендии студентов и

Освобождения от уплаты налога (изъятия):

государственные пособия и пенсии, стипендии студентов и

Слайд 19Налоговая база включает в себя все полученные налогоплательщиком доходы за минусом предусмотренных

Налоговая база включает в себя все полученные налогоплательщиком доходы за минусом предусмотренных

Слайд 20Льготы предоставляются в форме налоговых вычетов:

Стандартные вычеты (ст. 218)

Социальные вычеты (ст.219)

Имущественные вычеты

Льготы предоставляются в форме налоговых вычетов:

Стандартные вычеты (ст. 218)

Социальные вычеты (ст.219)

Имущественные вычеты

Слайд 21Налоговый период (ст. 216) — календарный год

Налоговые ставки (ст. 224) -

Налоговый период (ст. 216) — календарный год

Налоговые ставки (ст. 224) -

Слайд 22Порядок исчисления и уплаты (ст. 225-229)

Организации и индивидуальные предприниматели, от которых налогоплательщик

Порядок исчисления и уплаты (ст. 225-229)

Организации и индивидуальные предприниматели, от которых налогоплательщик

Слайд 23Налог на прибыль организаций

Глава25

Налогоплательщики (ст. 246)

российские организации

иностранные организации:

а) осуществляющие свою деятельность в

Налог на прибыль организаций

Глава25

Налогоплательщики (ст. 246)

российские организации

иностранные организации:

а) осуществляющие свою деятельность в

Слайд 24Доходы:

от реализации

внереализационные

не учитываемые для целей налогообложения

Расходы

обоснованные и документально подтвержденные

Доходы:

от реализации

внереализационные

не учитываемые для целей налогообложения

Расходы

обоснованные и документально подтвержденные

Слайд 25Налоговый период (ст. 285) – календарный год

Отчетные периоды: квартал, полугодие и 9

Налоговый период (ст. 285) – календарный год

Отчетные периоды: квартал, полугодие и 9

Слайд 26Налог на добычу полезных ископаемых

Глава 26

Налогоплательщики (ст. 334) — организации и индивидуальные

Налог на добычу полезных ископаемых

Глава 26

Налогоплательщики (ст. 334) — организации и индивидуальные

Слайд 27Ставки налога (ст. 342) зависят от вида полезных ископаемых запасов и составляют

Ставки налога (ст. 342) зависят от вида полезных ископаемых запасов и составляют

Слайд 28Водный налог

Глава 25.2

Налогоплательщиками (ст. 333(8)) признаются организации и физические лица, осуществляющие специальное

Водный налог

Глава 25.2

Налогоплательщиками (ст. 333(8)) признаются организации и физические лица, осуществляющие специальное

Слайд 29Налоговые ставки (ст. 333.12) установлены в рублях за единицу налоговой базы в

Слайд 30Сборы за пользование объектами животного мира и за пользование объектами водных биологических

Сборы за пользование объектами животного мира и за пользование объектами водных биологических

Слайд 31Льготы

Существуют нулевые и пониженные ставки сборов

Порядок исчисления сборов (ст. 333(4))

Сумма

Льготы

Существуют нулевые и пониженные ставки сборов

Порядок исчисления сборов (ст. 333(4))

Сумма

Слайд 32Государственная пошлина — это сбор, взимаемый с организаций и физических лиц за

Слайд 33Ставки

на каждый вид совершаемых юридически значимых действий и выдачу документов.

Льготы

Ставки

на каждый вид совершаемых юридически значимых действий и выдачу документов.

Льготы

ТЕСТ

ТЕСТ Індивідуально-дослідне завдання

Індивідуально-дослідне завдання Африка

Африка Mechnikov

Mechnikov К 105-летию госдумы

К 105-летию госдумы РАЗВИТИЕ РЕЧИ МЛАДШИХ ШКОЛЬНИКОВ НА НАЧАЛЬНОМ ЭТАПЕ ОБУЧЕНИЯ

РАЗВИТИЕ РЕЧИ МЛАДШИХ ШКОЛЬНИКОВ НА НАЧАЛЬНОМ ЭТАПЕ ОБУЧЕНИЯ Ориентализм, колониализм и постколониализм

Ориентализм, колониализм и постколониализм Проектная деятельность студентов

Проектная деятельность студентов Introduction to American Legal Research

Introduction to American Legal Research День воды

День воды Времена года

Времена года Соц.сети и видеоплатформы: методы и перспективы развития. ТикТок

Соц.сети и видеоплатформы: методы и перспективы развития. ТикТок Мысленные карты в жизни

Мысленные карты в жизни Внутренние воды Тверской области

Внутренние воды Тверской области Презентация на тему Перелетные и зимующие птицы

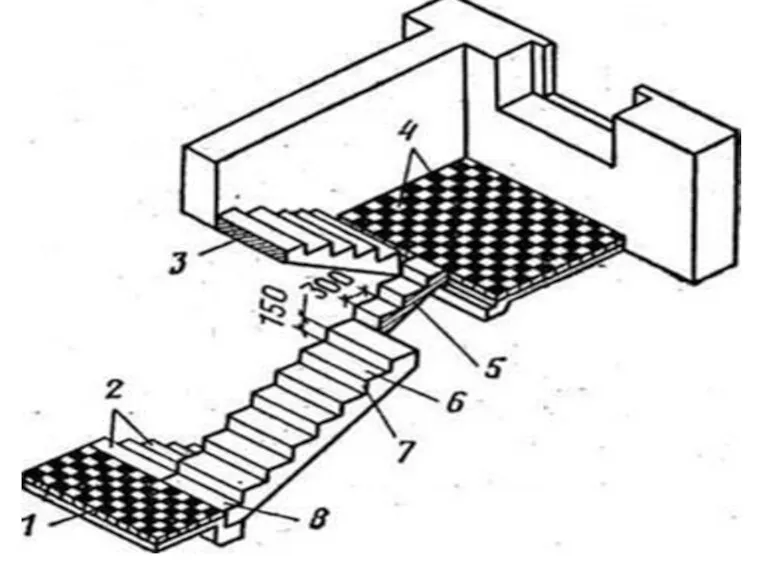

Презентация на тему Перелетные и зимующие птицы Лестница. Элементы лестницы

Лестница. Элементы лестницы Проект на тему:«Будь здоров!»(разговор о здоровом питании)

Проект на тему:«Будь здоров!»(разговор о здоровом питании) Педагогическая диагностика как средство развития младших школьников

Педагогическая диагностика как средство развития младших школьников Выпускной 2017

Выпускной 2017 Социальные сети и социальные устройства

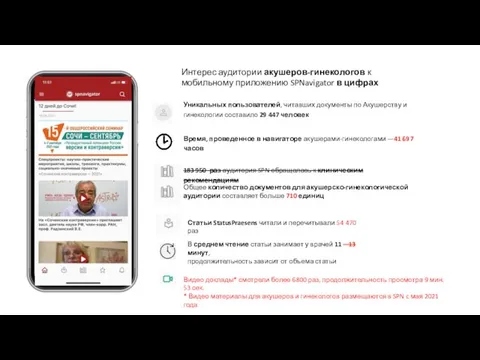

Социальные сети и социальные устройства SPNavigator

SPNavigator ПЛАТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ ДОПОЛНИТЕЛЬНЫЕ УСЛУГИ

ПЛАТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ ДОПОЛНИТЕЛЬНЫЕ УСЛУГИ Презентация "Мобильные приложения и мобильные сайты." - скачать презентации по Экономике

Презентация "Мобильные приложения и мобильные сайты." - скачать презентации по Экономике Символика Российской Федерации

Символика Российской Федерации Кейсы по строительству домов и ремонту

Кейсы по строительству домов и ремонту Проект

Проект Республика Марий Эл Муниципальное образовательное учреждение «Кельмаксолинская средняя общеобразовательная школа»

Республика Марий Эл Муниципальное образовательное учреждение «Кельмаксолинская средняя общеобразовательная школа» Новеллы лесного законодательства: Экономические механизмы

Новеллы лесного законодательства: Экономические механизмы