- Определение страховой стоимости имущества и расчеты страховой суммы

Содержание

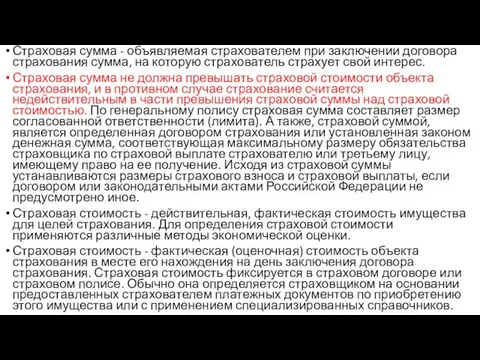

- 2. Страховая сумма - объявляемая страхователем при заключении договора страхования сумма, на которую страхователь страхует свой интерес.

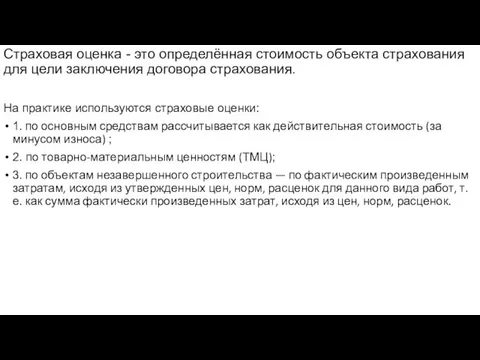

- 3. Страховая оценка - это определённая стоимость объекта страхования для цели заключения договора страхования. На практике используются

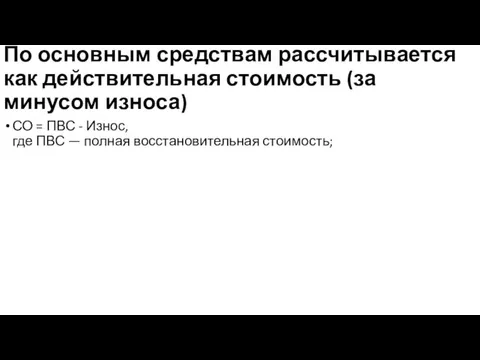

- 4. По основным средствам рассчитывается как действительная стоимость (за минусом износа) СО = ПВС - Износ, где

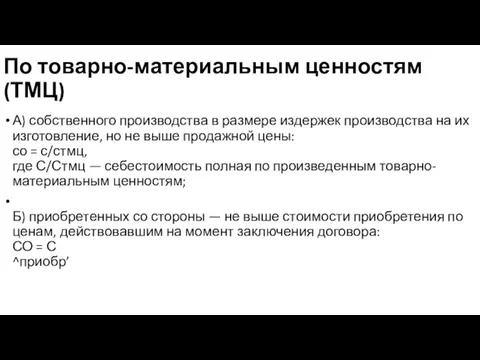

- 5. По товарно-материальным ценностям (ТМЦ) А) собственного производства в размере издержек производства на их изготовление, но не

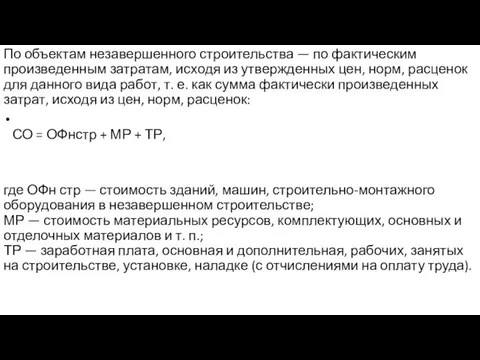

- 6. По объектам незавершенного строительства — по фактическим произведенным затратам, исходя из утвержденных цен, норм, расценок для

- 8. Скачать презентацию

Слайд 2Страховая сумма - объявляемая страхователем при заключении договора страхования сумма, на которую

Страховая сумма - объявляемая страхователем при заключении договора страхования сумма, на которую

Слайд 3Страховая оценка - это определённая стоимость объекта страхования для цели заключения договора

Страховая оценка - это определённая стоимость объекта страхования для цели заключения договора

Слайд 4По основным средствам рассчитывается как действительная стоимость (за минусом износа)

СО = ПВС

По основным средствам рассчитывается как действительная стоимость (за минусом износа)

СО = ПВС

Слайд 5По товарно-материальным ценностям (ТМЦ)

А) собственного производства в размере издержек производства на их

По товарно-материальным ценностям (ТМЦ)

А) собственного производства в размере издержек производства на их

Слайд 6По объектам незавершенного строительства — по фактическим произведенным затратам, исходя из утвержденных

По объектам незавершенного строительства — по фактическим произведенным затратам, исходя из утвержденных

Синквейн по комедии А.С. Грибоедова «Горе от ума»

Синквейн по комедии А.С. Грибоедова «Горе от ума» ЛЕВИНТАЛЬАЛЕКСАНДР БОРИСОВИЧ

ЛЕВИНТАЛЬАЛЕКСАНДР БОРИСОВИЧ Развитие региональной системы внешней оценки качества образования

Развитие региональной системы внешней оценки качества образования Тихий океан

Тихий океан Презентация на тему Многообразие живых организмов. Виртуальная экскурсия по Республике Коми

Презентация на тему Многообразие живых организмов. Виртуальная экскурсия по Республике Коми Право на службе человека

Право на службе человека Всероссийская конференция "Нелинейная динамика в когнитивных исследованиях" Нижний Новгород, НОЦ ИПФ РАН, 13-15 мая 2009 г. ПРОСТАЯ Н

Всероссийская конференция "Нелинейная динамика в когнитивных исследованиях" Нижний Новгород, НОЦ ИПФ РАН, 13-15 мая 2009 г. ПРОСТАЯ Н Функции нескольких переменных

Функции нескольких переменных Культура Древней Греции

Культура Древней Греции Организация простых работ по техническому обслуживанию и ремонту электрического оборудования. Электрические аппараты

Организация простых работ по техническому обслуживанию и ремонту электрического оборудования. Электрические аппараты Verbs 2

Verbs 2 Презентация на тему Установление фашисткой диктатуры в Германии

Презентация на тему Установление фашисткой диктатуры в Германии Растительный мир мелких водоемов

Растительный мир мелких водоемов Презентация на тему Портфолио воспитателя высшыей категории детского образовательного учержения

Презентация на тему Портфолио воспитателя высшыей категории детского образовательного учержения  Дадаизм

Дадаизм «Инверсия как средство повышения эмоциональности речи» (урок развития речи в 7 классе) Для учителей русского языка Автор: М.В. Хлебн

«Инверсия как средство повышения эмоциональности речи» (урок развития речи в 7 классе) Для учителей русского языка Автор: М.В. Хлебн Вода живая и мертвая

Вода живая и мертвая Творчество Аркадия и Бориса Стругацких

Творчество Аркадия и Бориса Стругацких Анализ влияния пандемии на бухгалтерский учет

Анализ влияния пандемии на бухгалтерский учет Презентация на тему Борис Пастернак Доктор Живаго

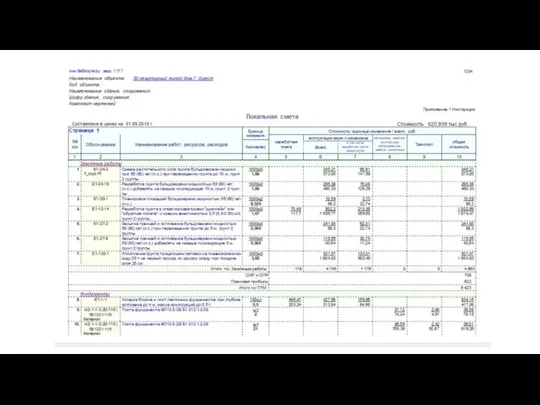

Презентация на тему Борис Пастернак Доктор Живаго Сметная документация на строительство дома в г. Брест

Сметная документация на строительство дома в г. Брест Образ будущего подростков с разной мотивацией достижения

Образ будущего подростков с разной мотивацией достижения Презентация _Математический КВН_ для учащихся 5,6 классов (1)

Презентация _Математический КВН_ для учащихся 5,6 классов (1) Презентация на тему Пути достижения биологического прогресса

Презентация на тему Пути достижения биологического прогресса  Alternate Buffer Pool OpenEdge 10.2B

Alternate Buffer Pool OpenEdge 10.2B Super

Super Занятие 3 задание 1-ИНЭЛ-22ПЭ-МирясоваАС (1)

Занятие 3 задание 1-ИНЭЛ-22ПЭ-МирясоваАС (1) Наташа Ростова - путь к счастью

Наташа Ростова - путь к счастью