Федеральный стандарт бухгалтерского учета для организаций государственного сектора Нематериальные активы приказ Минфина

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора Нематериальные активы приказ Минфина

Содержание

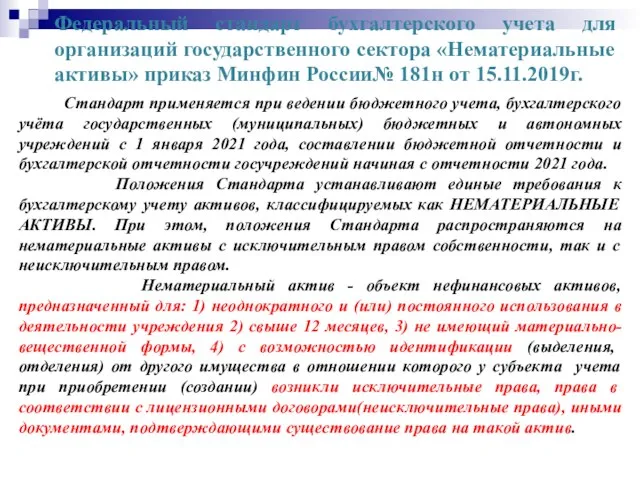

- 2. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

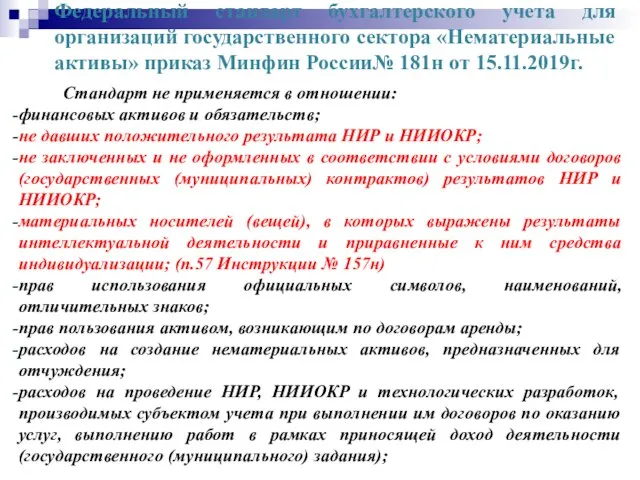

- 3. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

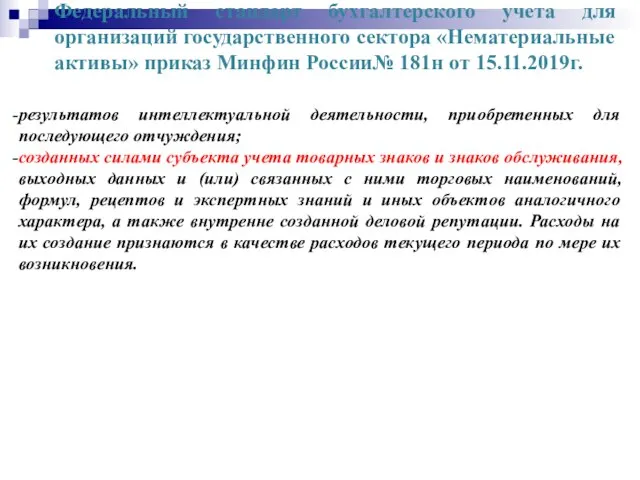

- 4. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

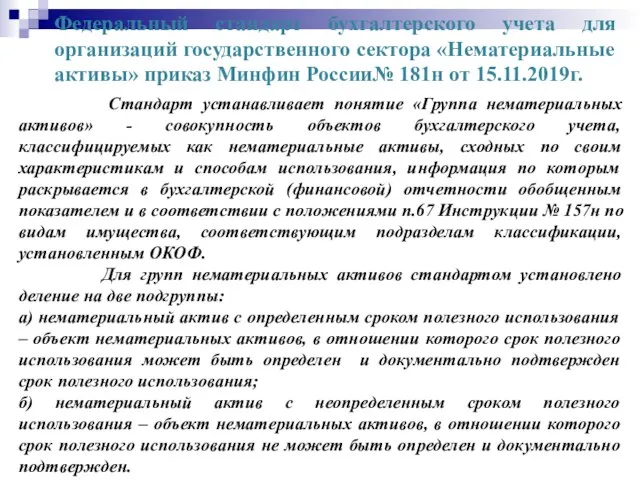

- 5. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 6. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 7. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 8. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 9. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 10. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 11. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 12. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 13. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 14. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 15. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 16. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 17. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 18. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 19. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 20. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 21. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 22. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 23. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 24. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 25. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 26. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 27. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 28. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 29. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 30. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 31. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 32. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 33. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 34. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 35. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 36. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 37. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 38. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 39. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 40. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 41. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 42. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 43. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин России№ 181н от 15.11.2019г.

- 45. Скачать презентацию

Слайд 2Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 3Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 4Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 5Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 6Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 7Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 8Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 9Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 10Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 11Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 12Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 13Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 14Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 15Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 16Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 17Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 18Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 19Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 20Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 21Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 22Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 23Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 24Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 25Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 26Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 27Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 28Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 29Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 30Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 31Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 32Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 33Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 34Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 35Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 36Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 37Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 38Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 39Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 40Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 41Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 42Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Слайд 43Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Нематериальные активы» приказ Минфин

ТНК

ТНК Презентация на тему Валентина Терешкова

Презентация на тему Валентина Терешкова Рубаха-сарафан. Вышивка шелковыми и хлопчатобумажными нитками

Рубаха-сарафан. Вышивка шелковыми и хлопчатобумажными нитками Презентация на тему Мировая история освоения космоса

Презентация на тему Мировая история освоения космоса Презентация на тему Острая сердечная недостаточность

Презентация на тему Острая сердечная недостаточность  Презентация на тему Павел Петрович Бажов. Жизненный путь. Литературная страница

Презентация на тему Павел Петрович Бажов. Жизненный путь. Литературная страница Методы страхования кредитного риска

Методы страхования кредитного риска Олимпийская гордость Санкт-Петербурга. Лондон 2012

Олимпийская гордость Санкт-Петербурга. Лондон 2012 Мобильный телефон в жизни школьника

Мобильный телефон в жизни школьника Functions of the financial market entities

Functions of the financial market entities Расчет затрат участника ВЭД по международному контракту с учетом уплаты таможенных платежей

Расчет затрат участника ВЭД по международному контракту с учетом уплаты таможенных платежей Правительство Еврейской автономной области

Правительство Еврейской автономной области Мой выбор СибГИУ

Мой выбор СибГИУ 26_08_Вопросы_для_вынесения_на_Правление

26_08_Вопросы_для_вынесения_на_Правление Ответственность за совершение преступлений

Ответственность за совершение преступлений Презентация на тему Экваториальный бассейн Конго

Презентация на тему Экваториальный бассейн Конго  Транспорт России

Транспорт России ТАТЬЯНА НИКОЛАЕВНА МАРСАКОВА преподаватель учебных дисциплин дополнительной подготовки в области русского языка и литературы

ТАТЬЯНА НИКОЛАЕВНА МАРСАКОВА преподаватель учебных дисциплин дополнительной подготовки в области русского языка и литературы Презентация на тему Научный стиль

Презентация на тему Научный стиль Творчество учителя

Творчество учителя Ударные инструменты

Ударные инструменты Гражданский мониторинг проекта ПРООН/ГЭФ «Устранение барьеров для повышения энергоэффективности коммунального теплоснабжения»

Гражданский мониторинг проекта ПРООН/ГЭФ «Устранение барьеров для повышения энергоэффективности коммунального теплоснабжения»  Учительский потенциал Навашинского района и результаты ЕГЭ, новой формы итоговой аттестации.

Учительский потенциал Навашинского района и результаты ЕГЭ, новой формы итоговой аттестации. Два сосуда, содержащие один и тот же газ, соединены трубкой с краном. Объёмы сосудов равны 3 л и 5л, а давление в них 3,5 · 104 Па и 20 · 104 Па

Два сосуда, содержащие один и тот же газ, соединены трубкой с краном. Объёмы сосудов равны 3 л и 5л, а давление в них 3,5 · 104 Па и 20 · 104 Па Организация бухгалтерского учета в бюджетных и автономных учреждениях при смене режима налогообложения: ЕНВД - ОСНО

Организация бухгалтерского учета в бюджетных и автономных учреждениях при смене режима налогообложения: ЕНВД - ОСНО Моя математика

Моя математика Гигиена полости рта

Гигиена полости рта Презентация на тему Домашние животные для дошкольников

Презентация на тему Домашние животные для дошкольников