- Финансовая диагностика и мониторинг финансового состояния предприятия

Содержание

- 2. Программа тренинга 1. Основные задачи диагностики предприятия и направления финансового анализа 2. Диагностика предприятия с помощью

- 3. 1. Основные задачи диагностики предприятия и направления финансового анализа

- 4. Различные виды анализа Экспресс-диагностика - построение и анализ системы взаимосвязанных показателей, характеризующих эффективность деятельности компании с

- 5. Цели анализа Перед тем, как приступить к проведению анализа финансового состояния предприятия, требуется точно определить исходную

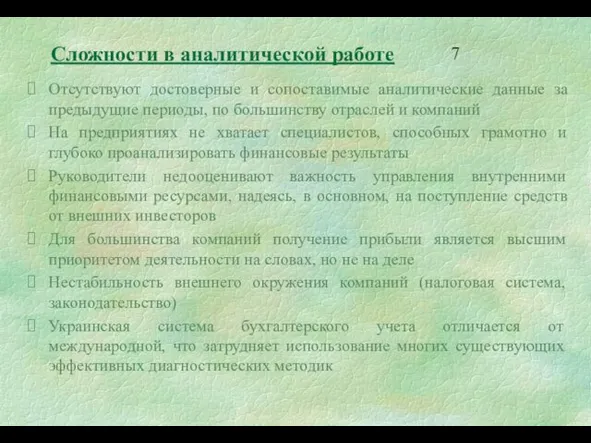

- 6. Сложности в аналитической работе Отсутствуют достоверные и сопоставимые аналитические данные за предыдущие периоды, по большинству отраслей

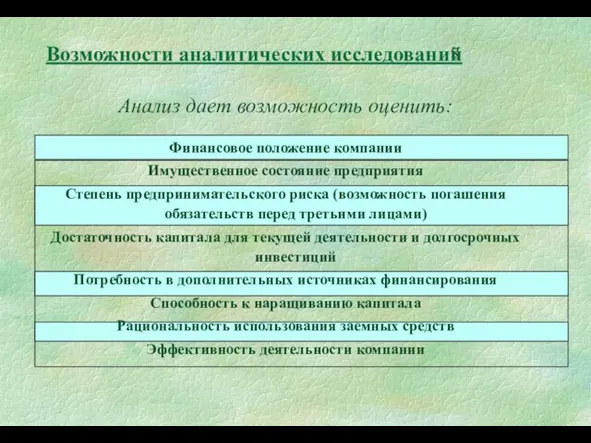

- 7. Возможности аналитических исследований Анализ дает возможность оценить: Финансовое положение компании Имущественное состояние предприятия Степень предпринимательского риска

- 8. Этапы анализа Сбор и подготовка исходной информации Финансовая отчетность Аналитические справки Интервью Статистическая информация Аналитическая работа

- 9. 2. Диагностика предприятия с помощью баланса и отчета о прибыли

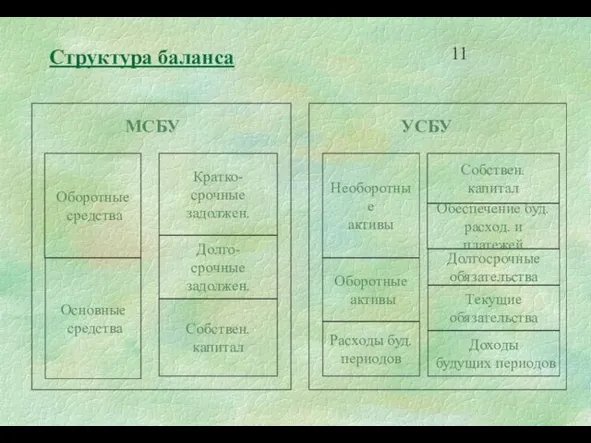

- 10. Структура баланса

- 11. Основные определения Активы предприятия – это его ресурсы, которые должны принести предприятию выгоды в будущем. Активы

- 12. Основные определения Доходы представляют собой увеличение активов предприятия, обусловленные главным образом производством и поставкой товаров и

- 13. Основные статьи баланса Денежные средства представляют собой сумму денег, оставшихся на расчетном счету банка (депозите до

- 14. Основные статьи баланса Дебиторская задолженность отражает сумму долга предприятию со стороны различных юридических и физических лиц,

- 15. Основные статьи баланса Пять шагов управления дебиторской задолженностью: Определение условий предоставления кредита при продаже товара, а

- 16. Основные статьи баланса Состояние дебиторской задолженности предприятия

- 17. Основные статьи баланса (ТМС) Товарно-материальные запасы или товарно-материальные средства (ТМС) - это активы предприятия, которые будут

- 18. Основные статьи баланса (ТМС) Два способа учета ТМС: система постоянного учета запасов, когда все закупки записываются

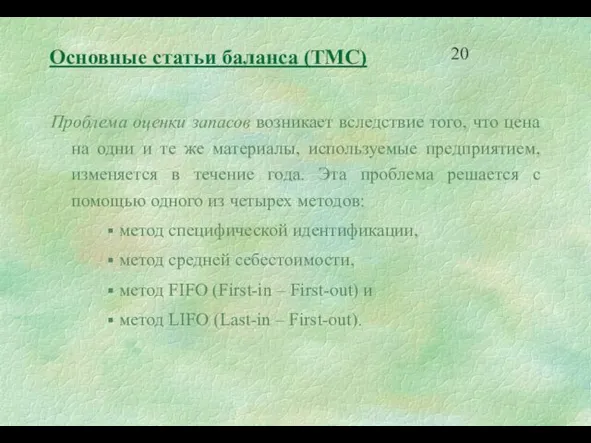

- 19. Основные статьи баланса (ТМС) Проблема оценки запасов возникает вследствие того, что цена на одни и те

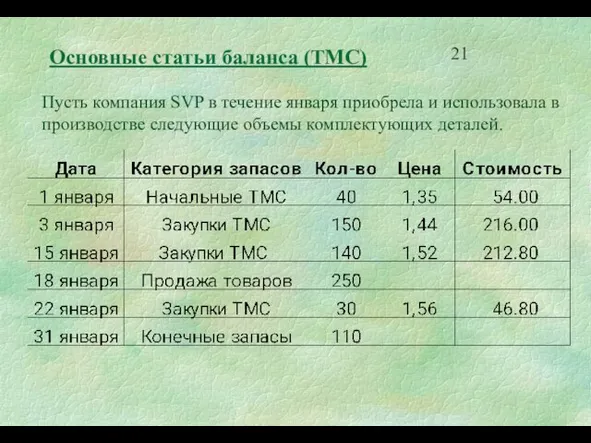

- 20. Основные статьи баланса (ТМС) Пусть компания SVP в течение января приобрела и использовала в производстве следующие

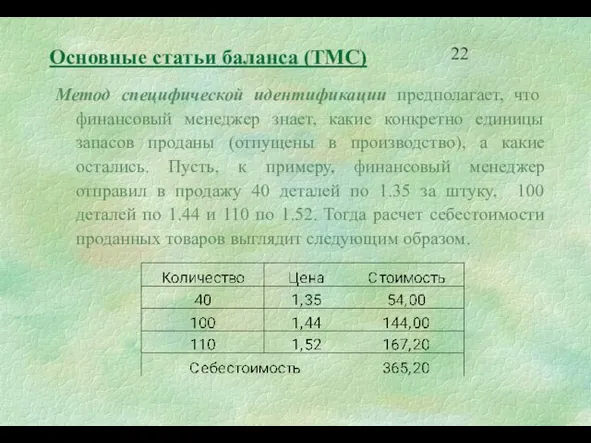

- 21. Основные статьи баланса (ТМС) Метод специфической идентификации предполагает, что финансовый менеджер знает, какие конкретно единицы запасов

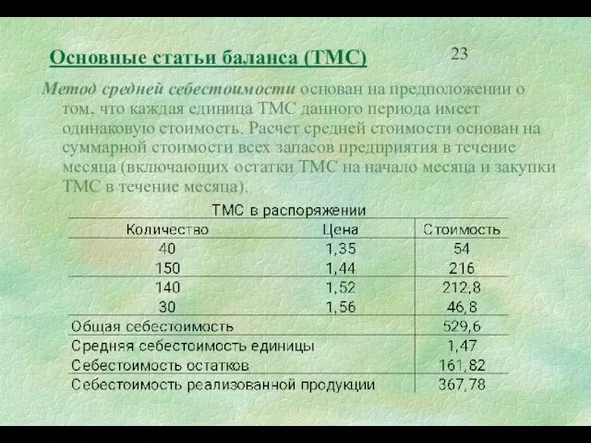

- 22. Основные статьи баланса (ТМС) Метод средней себестоимости основан на предположении о том, что каждая единица ТМС

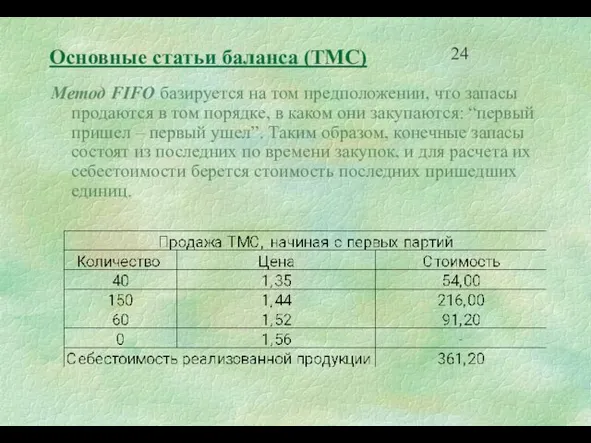

- 23. Основные статьи баланса (ТМС) Метод FIFO базируется на том предположении, что запасы продаются в том порядке,

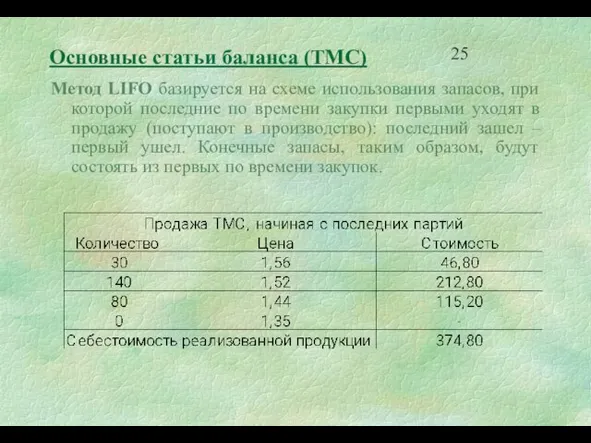

- 24. Основные статьи баланса (ТМС) Метод LIFO базируется на схеме использования запасов, при которой последние по времени

- 25. Основные статьи баланса (ТМС) Сравнение результатов расчета себестоимости с помощью различных подходов

- 26. Основные статьи баланса Предоплаченные расходы – это актив, представляющий собой израсходованные средства, выгода от которых будет

- 27. Основные статьи баланса Основные средства представляют собой совокупность активов, которые используются в течение периода времени, большего

- 28. Основные статьи баланса Для характеристики материальных активов принимают во внимание следующие три признака: цель приобретения –

- 29. Основные статьи баланса Наиболее существенной проблемой учета основных средств является порядок отнесения стоимости актива на себестоимость

- 30. Основные статьи баланса Первоначальная стоимость актива включает покупную цену за вычетом скидок, таможенных сборов, невозмещаемых налогов,

- 31. Основные статьи баланса Начисление амортизации производится с помощью одного из следующих подходов: прямолинейная амортизация и ускоренная

- 32. Основные статьи баланса Ускоренная амортизация может осуществляться с помощью одного из следующих методов: метода суммы лет

- 33. Основные статьи баланса Основная причина, по которой предприятия используют ускоренную амортизацию, состоит в стремлении сохранить максимальное

- 34. Основные статьи баланса Нематериальные активы предприятия характеризуются отсутствием материальной (физической формы), долгосрочностью использования, способностью приносить доход.

- 35. Основные статьи баланса Долгосрочные инвестиции являются специфическим видом активов предприятия, которые позволяют принести предприятию прибыли от

- 36. Основные статьи баланса Кредиторская задолженность (счета к оплате) представляет собой задолженность предприятия за товары, работы, услуги,

- 37. Основные статьи баланса Векселя к оплате бывают двух типов: торговые векселя к оплате и неторговые векселя

- 38. Основные статьи баланса Начисленные обязательства возникают при условии, что расход понесен, но не оплачен. Обычно эта

- 39. Основные статьи баланса Банковская ссуда появляется в пассивах баланса, когда предприятие прибегает к краткосрочному заимствованию в

- 40. Основные статьи баланса Долгосрочные задолженности включают в себя все остальные виды обязательств компании, которые не нашли

- 41. Основные статьи баланса Облигации являются наиболее распространенным долговым финансовым инструментом, который компании используют для привлечения денежных

- 42. Основные статьи баланса Долгосрочный банковский заем под закладную может быть получен предприятием, если оно обратится в

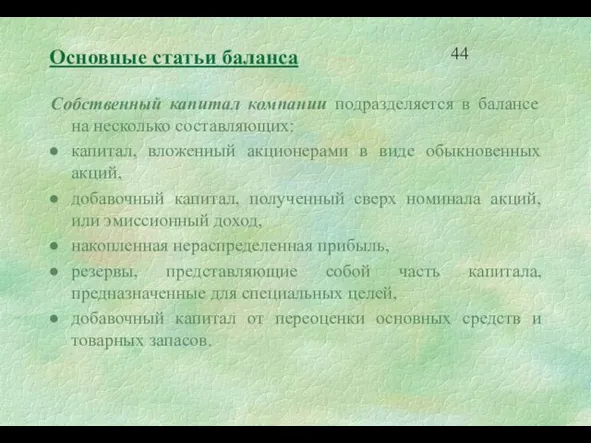

- 43. Основные статьи баланса Собственный капитал компании подразделяется в балансе на несколько составляющих: капитал, вложенный акционерами в

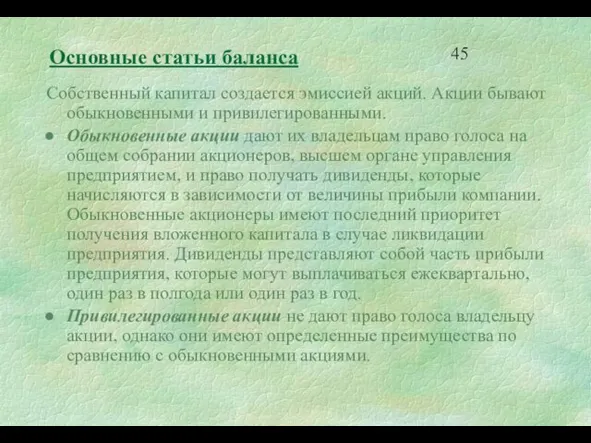

- 44. Основные статьи баланса Собственный капитал создается эмиссией акций. Акции бывают обыкновенными и привилегированными. Обыкновенные акции дают

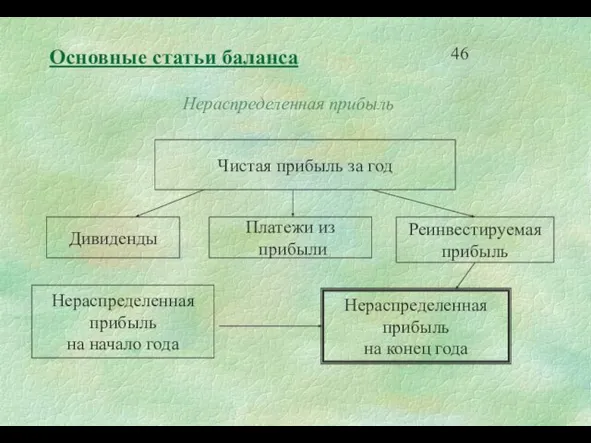

- 45. Основные статьи баланса Нераспределенная прибыль

- 46. Сравнение источников капитала Матрица риска Матрица прибыльности

- 47. Анализ структуры активов Необходимо определить соотношение и изменение статей: Денежных средств Дебиторской задолженности за товары и

- 48. Анализ структуры пассивов В структуре пассивов рассчитывают: Краткосрочные обязательства краткосрочные кредиты кредиторскую задолженность Долгосрочные кредиты Собственный

- 49. Оценка баланса Анализ структуры и изменений статей баланса показывает: какова величина текущих и постоянных активов, как

- 50. Отчет о прибыли Отчет о прибыли (отчет о прибылях и убытках) представляет собой результат деятельности компании

- 51. Отчет о прибыли Выручка от реализации отражается в “чистом” виде, т.е. без налога на добавленную стоимость.

- 52. Отчет о прибыли Операционные расходы обычно делятся на две группы: расходы, связанные с реализацией товара, и

- 53. Построение отчета о прибылях и убытках и его связь с балансом (в агрегированной форме) ñîáñòâåííîãî Выручка

- 54. Анализ отчета о прибылях и убытках В ходе анализа этого документа производится расчет долей по отдельным

- 55. 3. Анализ денежных потоков

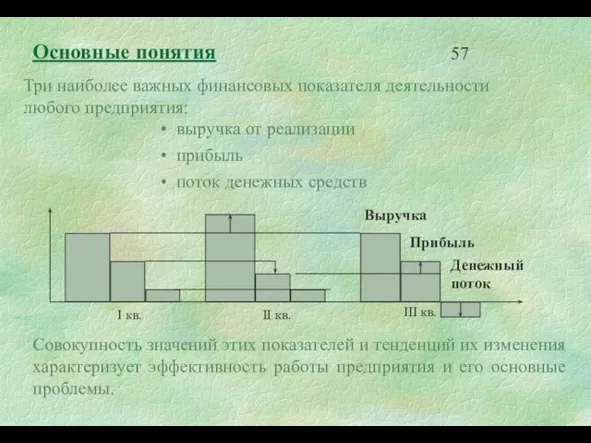

- 56. Основные понятия Три наиболее важных финансовых показателя деятельности любого предприятия: выручка от реализации прибыль поток денежных

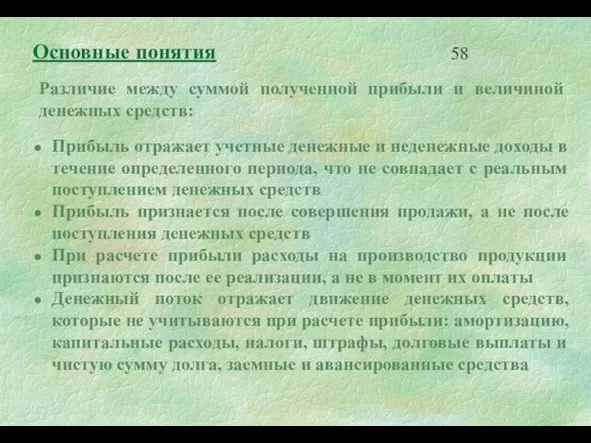

- 57. Прибыль отражает учетные денежные и неденежные доходы в течение определенного периода, что не совпадает с реальным

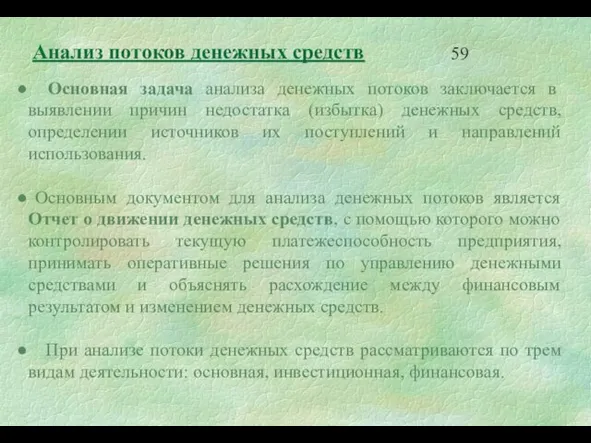

- 58. Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их

- 59. Связь между основной, инвестиционной и финансовой деятельностью предприятия Инвестиционная деятельность Финансовая деятельность Основная деятельность Денежные средства,

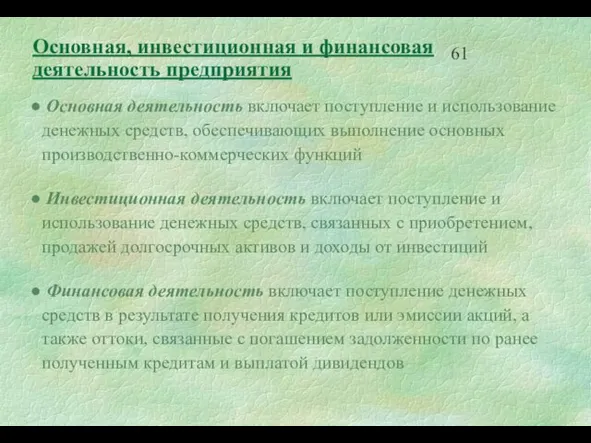

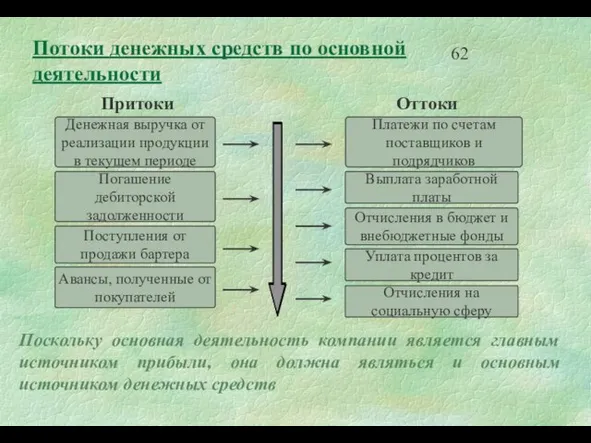

- 60. Основная, инвестиционная и финансовая деятельность предприятия Основная деятельность включает поступление и использование денежных средств, обеспечивающих выполнение

- 61. Поскольку основная деятельность компании является главным источником прибыли, она должна являться и основным источником денежных средств

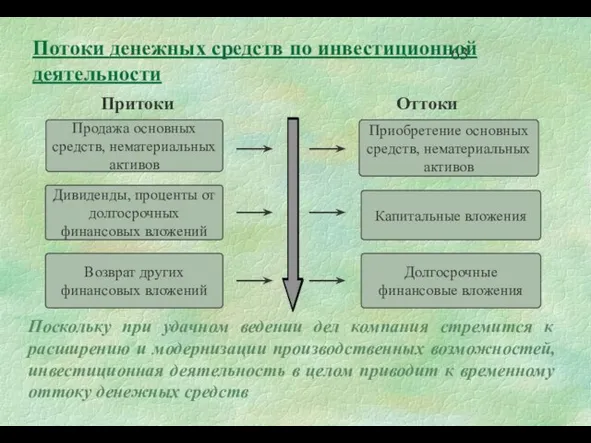

- 62. Продажа основных средств, нематериальных активов Возврат других финансовых вложений Дивиденды, проценты от долгосрочных финансовых вложений Приобретение

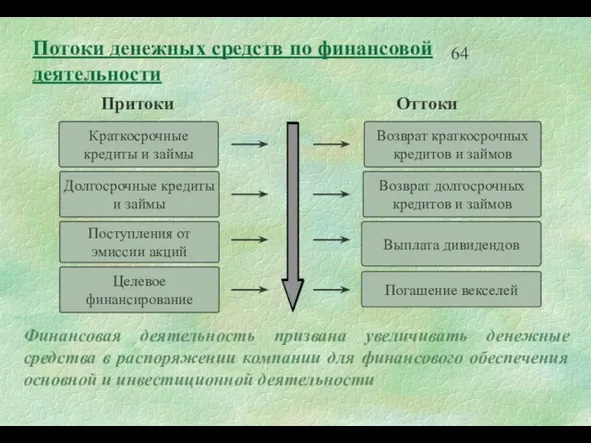

- 63. Краткосрочные кредиты и займы Поступления от эмиссии акций Долгосрочные кредиты и займы Выплата дивидендов Возврат краткосрочных

- 64. Исходные данные: баланс предприятия на начало и конец периода, отчет о прибыли за период, некоторая дополнительная

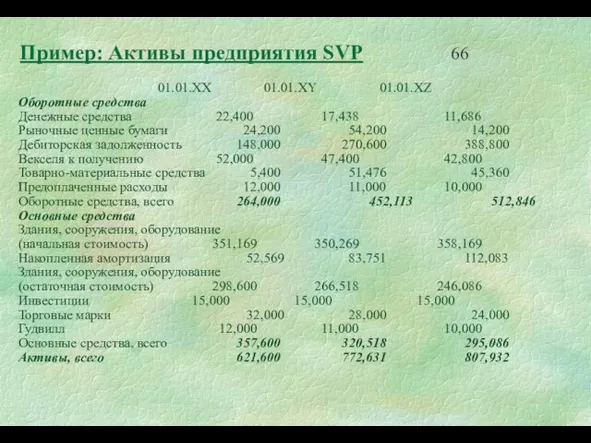

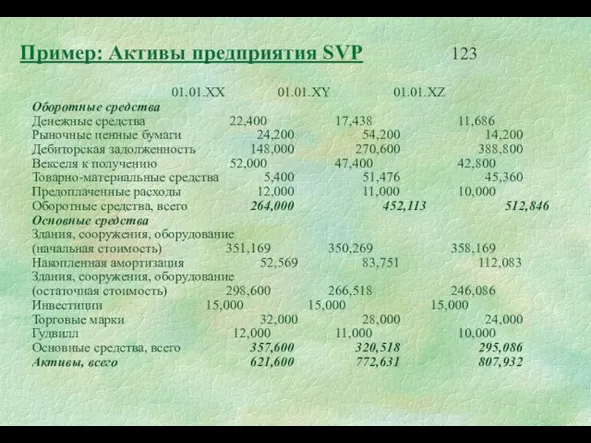

- 65. Пример: Активы предприятия SVP 01.01.ХХ 01.01.ХY 01.01.ХZ Оборотные средства Денежные средства 22,400 17,438 11,686 Рыночные ценные

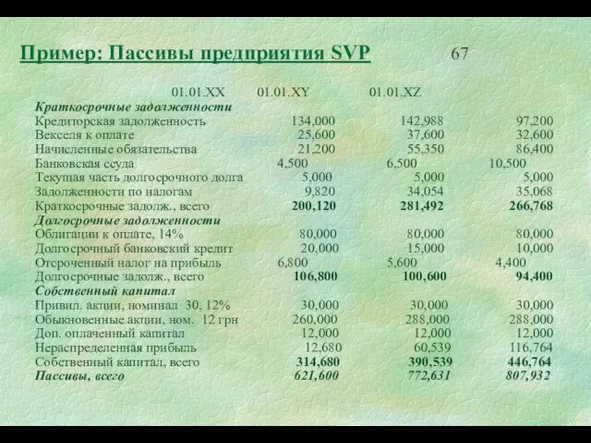

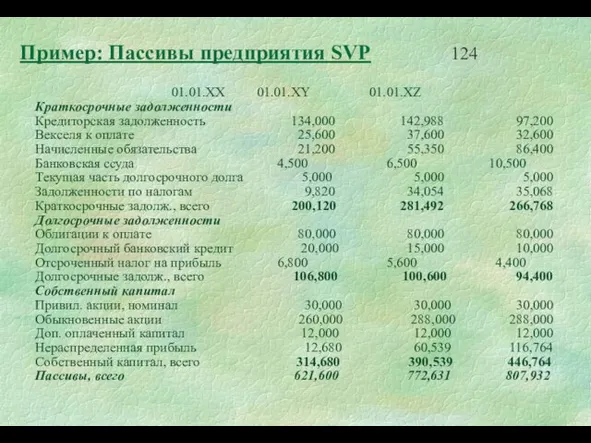

- 66. Пример: Пассивы предприятия SVP 01.01.ХХ 01.01.ХY 01.01.ХZ Краткосрочные задолженности Кредиторская задолженность 134,000 142,988 97,200 Векселя к

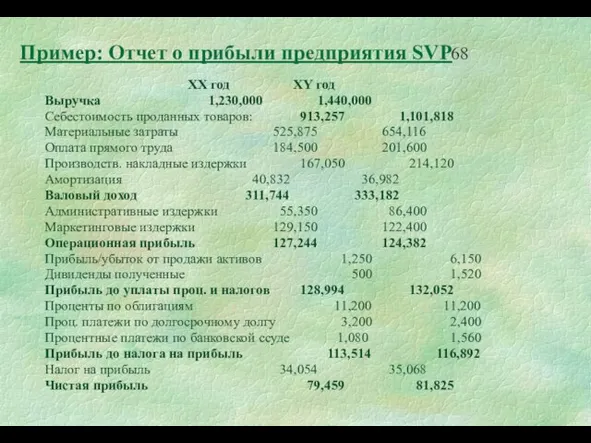

- 67. Пример: Отчет о прибыли предприятия SVP XX год XY год Выручка 1,230,000 1,440,000 Себестоимость проданных товаров:

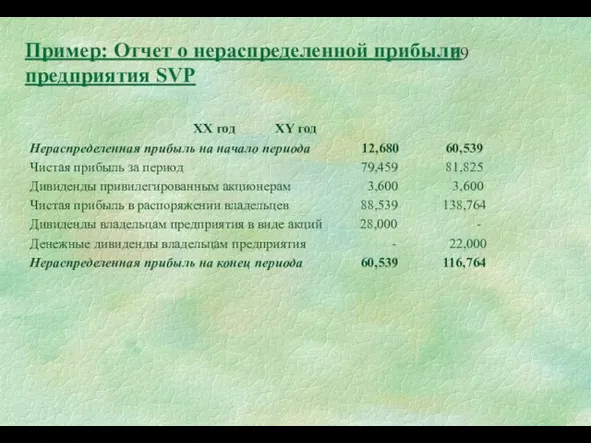

- 68. Пример: Отчет о нераспределенной прибыли предприятия SVP XX год XY год Нераспределенная прибыль на начало периода

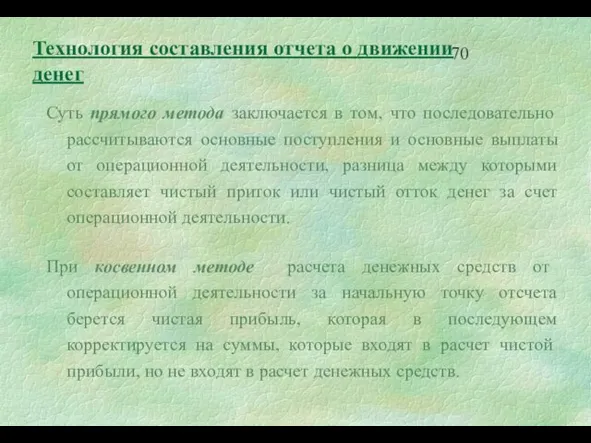

- 69. Суть прямого метода заключается в том, что последовательно рассчитываются основные поступления и основные выплаты от операционной

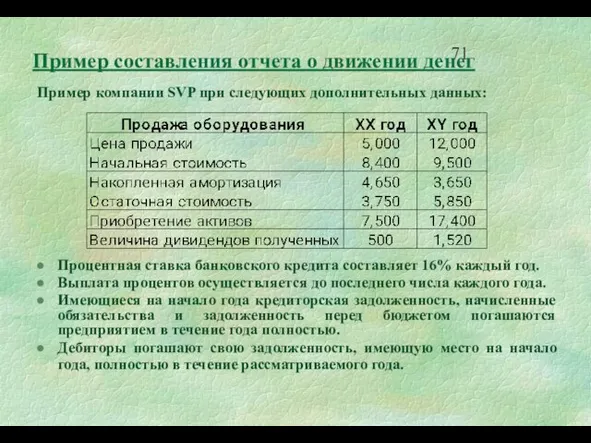

- 70. Пример компании SVP при следующих дополнительных данных: Процентная ставка банковского кредита составляет 16% каждый год. Выплата

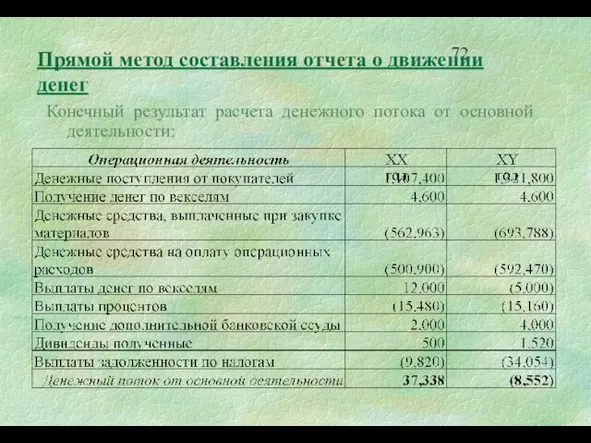

- 71. Прямой метод составления отчета о движении денег Конечный результат расчета денежного потока от основной деятельности:

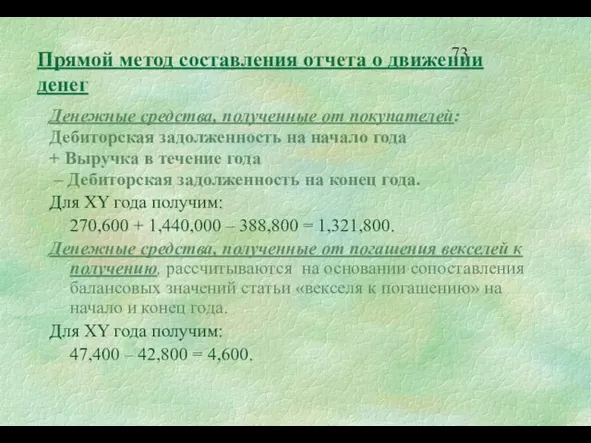

- 72. Денежные средства, полученные от покупателей: Дебиторская задолженность на начало года + Выручка в течение года –

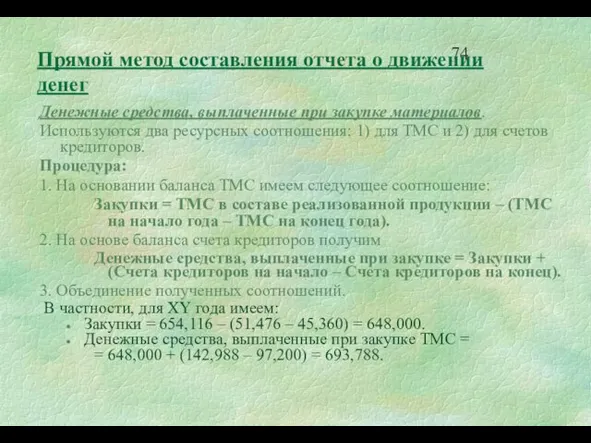

- 73. Денежные средства, выплаченные при закупке материалов. Используются два ресурсных соотношения: 1) для ТМС и 2) для

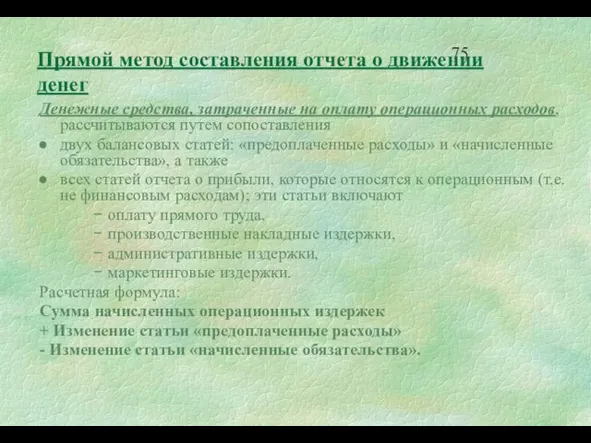

- 74. Денежные средства, затраченные на оплату операционных расходов, рассчитываются путем сопоставления двух балансовых статей: «предоплаченные расходы» и

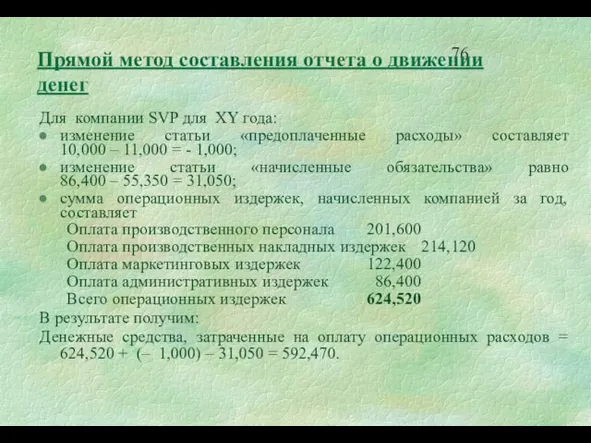

- 75. Для компании SVP для XY года: изменение статьи «предоплаченные расходы» составляет 10,000 – 11,000 = -

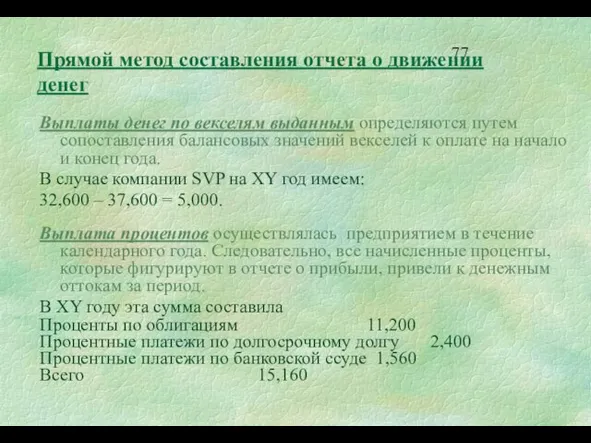

- 76. Выплаты денег по векселям выданным определяются путем сопоставления балансовых значений векселей к оплате на начало и

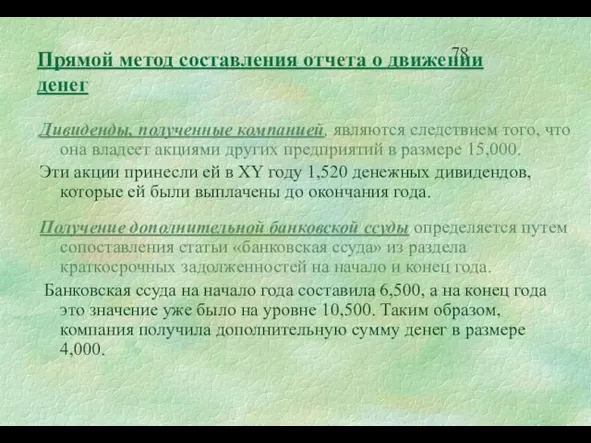

- 77. Дивиденды, полученные компанией, являются следствием того, что она владеет акциями других предприятий в размере 15,000. Эти

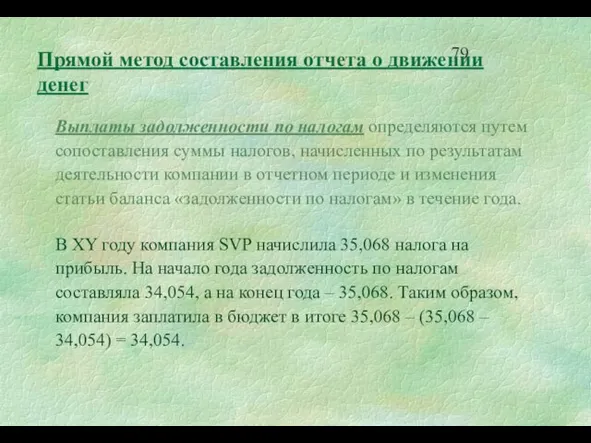

- 78. Выплаты задолженности по налогам определяются путем сопоставления суммы налогов, начисленных по результатам деятельности компании в отчетном

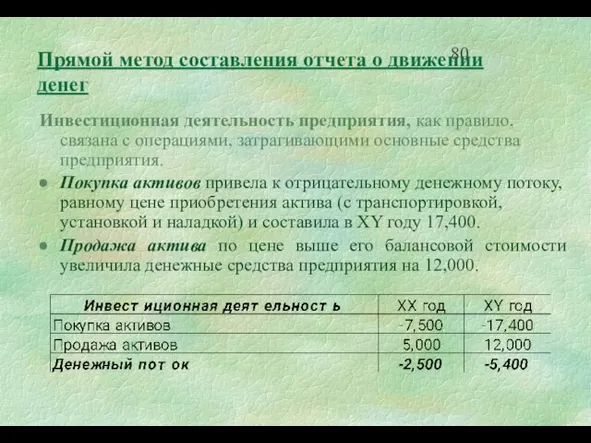

- 79. Инвестиционная деятельность предприятия, как правило, связана с операциями, затрагивающими основные средства предприятия. Покупка активов привела к

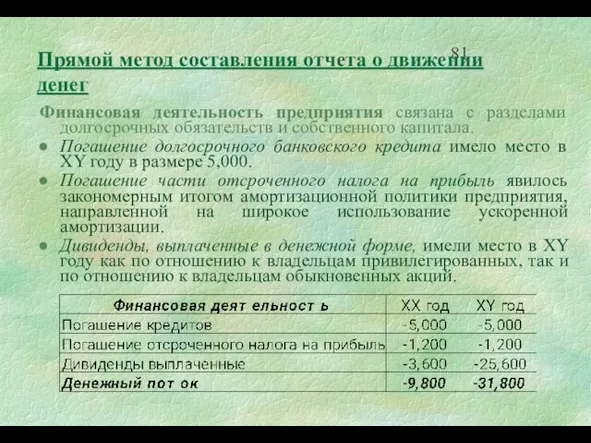

- 80. Финансовая деятельность предприятия связана с разделами долгосрочных обязательств и собственного капитала. Погашение долгосрочного банковского кредита имело

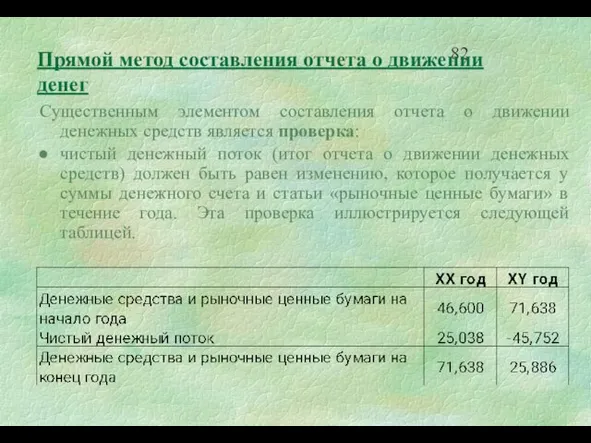

- 81. Существенным элементом составления отчета о движении денежных средств является проверка: чистый денежный поток (итог отчета о

- 82. При косвенном методе расчета денежных средств от операционной деятельности за начальную точку отсчета берется чистая прибыль,

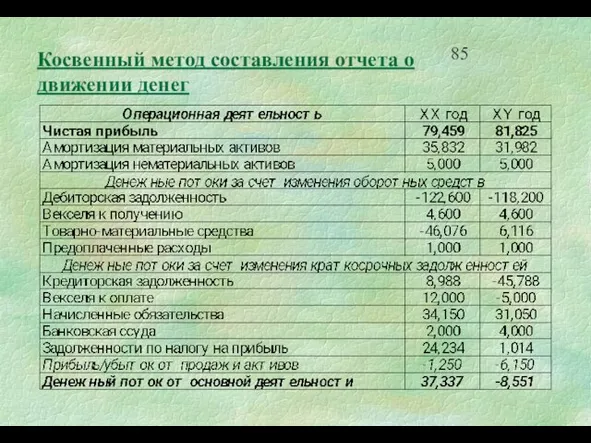

- 83. Косвенный метод составления отчета о движении денег

- 84. Косвенный метод составления отчета о движении денег

- 85. Что показывает анализ денежных потоков По результатам анализа денежных потоков можно сделать заключения по следующим вопросам:

- 86. 4. Горизонтальный и вертикальный анализ отчетности

- 87. Цель анализа Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы: наглядно представить изменения,

- 88. Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и

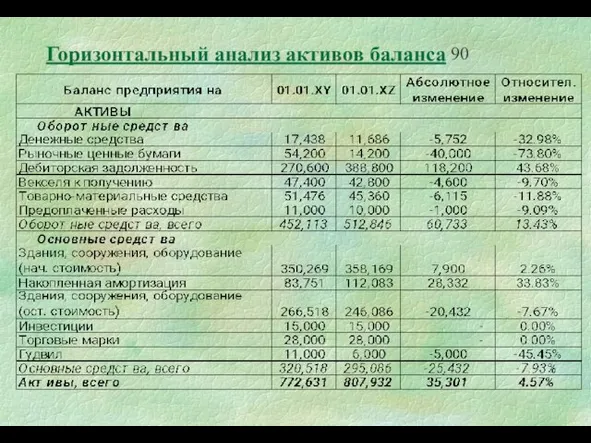

- 89. Горизонтальный анализ активов баланса

- 90. Горизонтальный анализ активов баланса

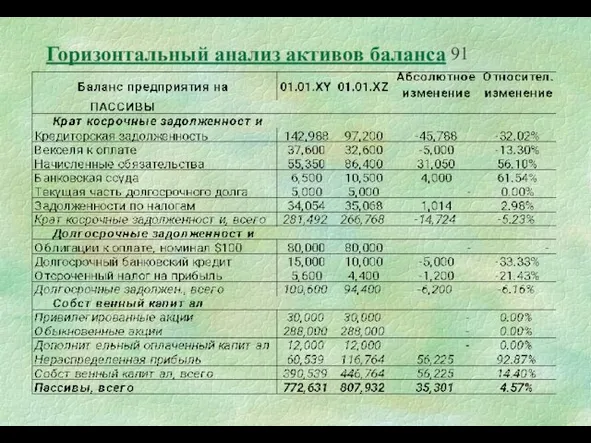

- 91. Выводы по результатам горизонтального анализа баланса 1. Общая сумма активов предприятия увеличилась на 35,301, в то

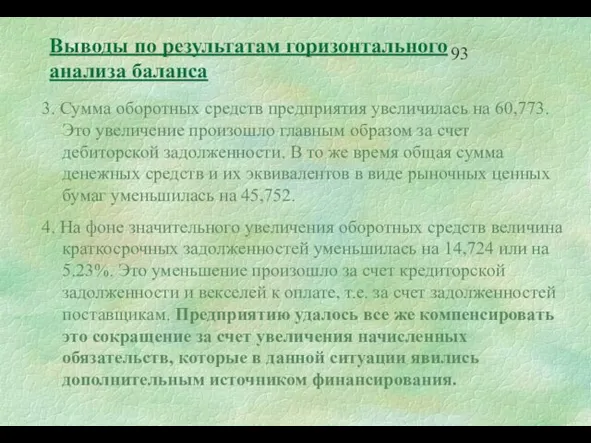

- 92. Выводы по результатам горизонтального анализа баланса 3. Сумма оборотных средств предприятия увеличилась на 60,773. Это увеличение

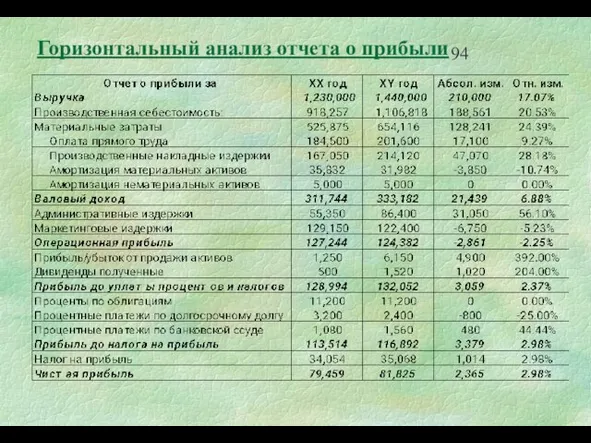

- 93. Горизонтальный анализ отчета о прибыли

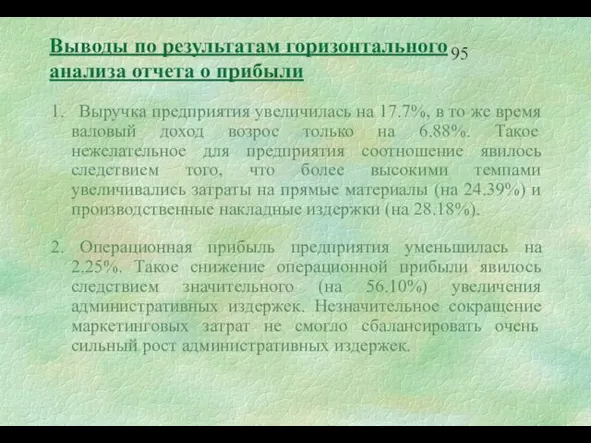

- 94. 1. Выручка предприятия увеличилась на 17.7%, в то же время валовый доход возрос только на 6.88%.

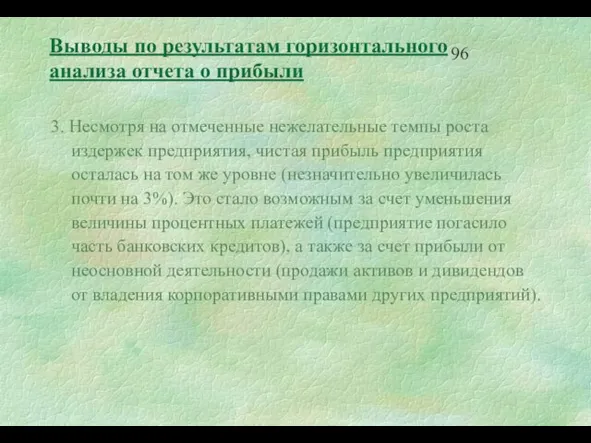

- 95. 3. Несмотря на отмеченные нежелательные темпы роста издержек предприятия, чистая прибыль предприятия осталась на том же

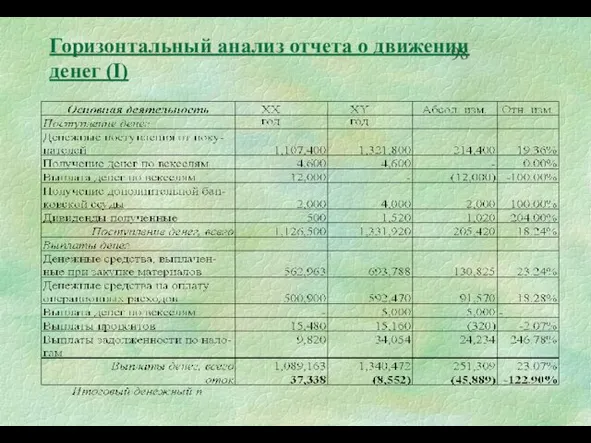

- 96. Отчет о движении денег также может быть проанализирован с помощью методов горизонтального анализа. Технология проведения анализа

- 97. Горизонтальный анализ отчета о движении денег (I)

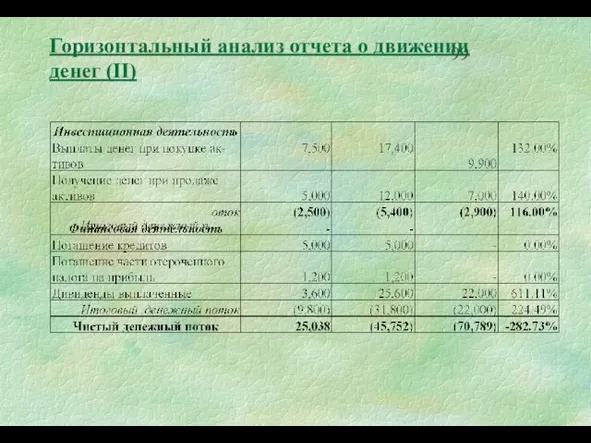

- 98. Горизонтальный анализ отчета о движении денег (II)

- 99. 1. Чистый денежный поток уменьшился на 70,789 как результат снижения денежной результативности основной деятельности. 2. Денежный

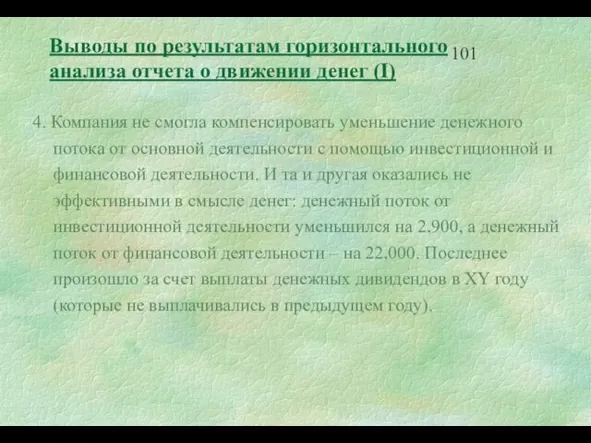

- 100. 4. Компания не смогла компенсировать уменьшение денежного потока от основной деятельности с помощью инвестиционной и финансовой

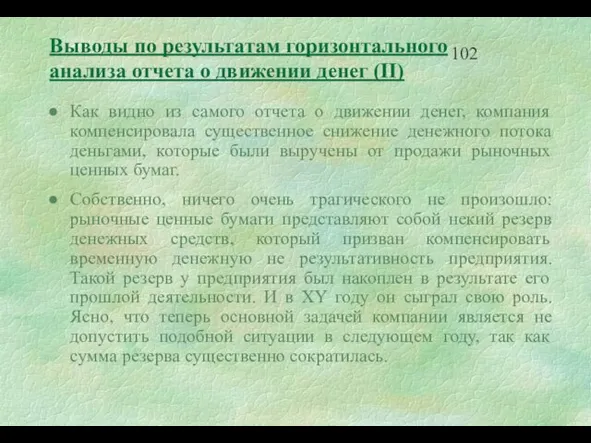

- 101. Как видно из самого отчета о движении денег, компания компенсировала существенное снижение денежного потока деньгами, которые

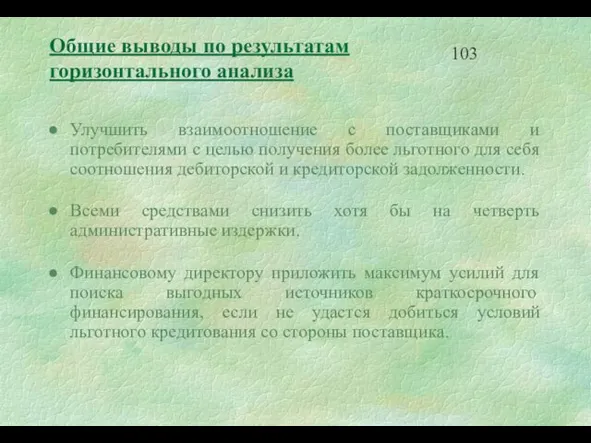

- 102. Улучшить взаимоотношение с поставщиками и потребителями с целью получения более льготного для себя соотношения дебиторской и

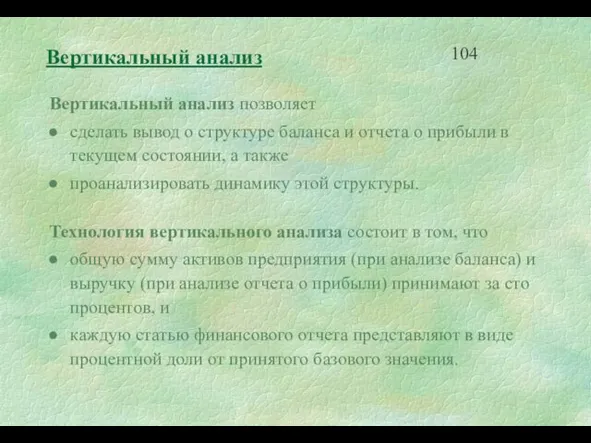

- 103. Вертикальный анализ Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем

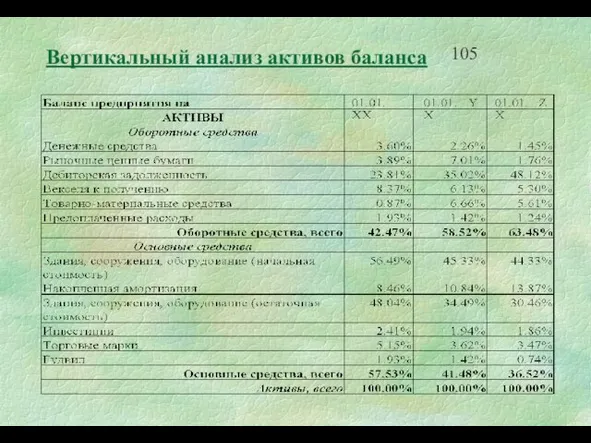

- 104. Вертикальный анализ активов баланса

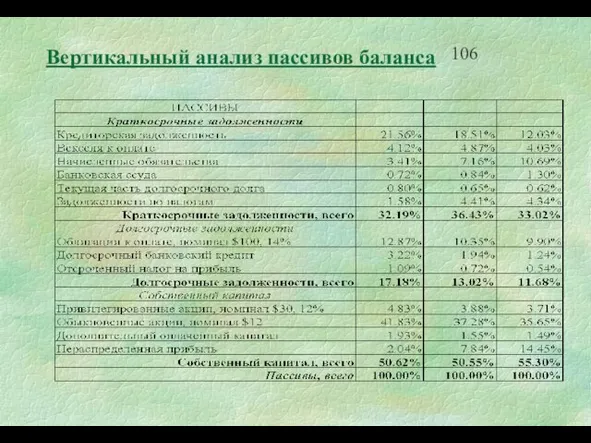

- 105. Вертикальный анализ пассивов баланса

- 106. Доля оборотных средств компании составляет приблизительно половину активов компании, причем с каждым годом она возрастает. Доля

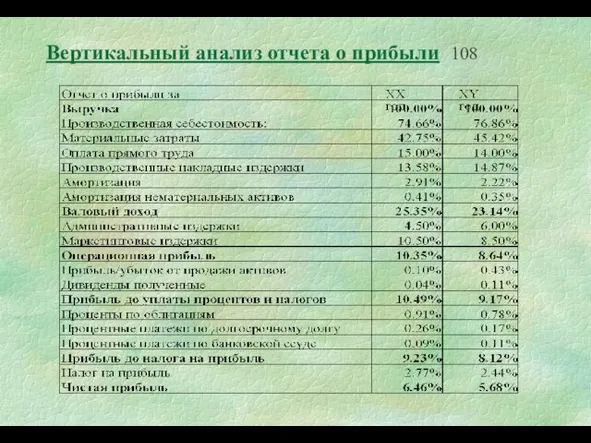

- 107. Вертикальный анализ отчета о прибыли

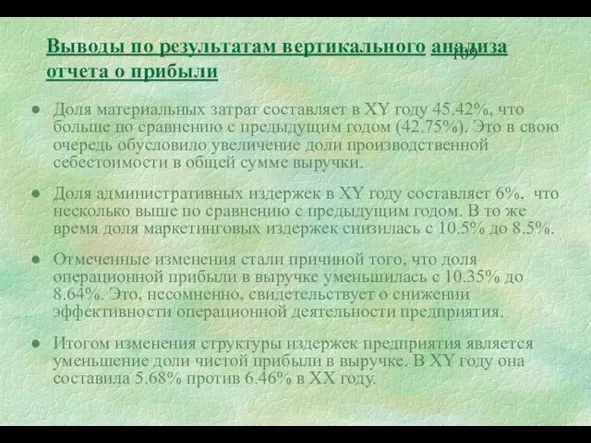

- 108. Доля материальных затрат составляет в XY году 45.42%, что больше по сравнению с предыдущим годом (42.75%).

- 109. 1. Экономическим службам предприятия принять срочные меры по усилению контроля над издержками предприятия. 2. Не допустить

- 110. Инфляция сильно искажает результаты сопоставления значений статей баланса в процессе горизонтального анализа, так как оценка различных

- 111. Для устранения этого недостатка государство вводит так называемую индексацию основных средств, позволяющую с помощью определенных повышающих

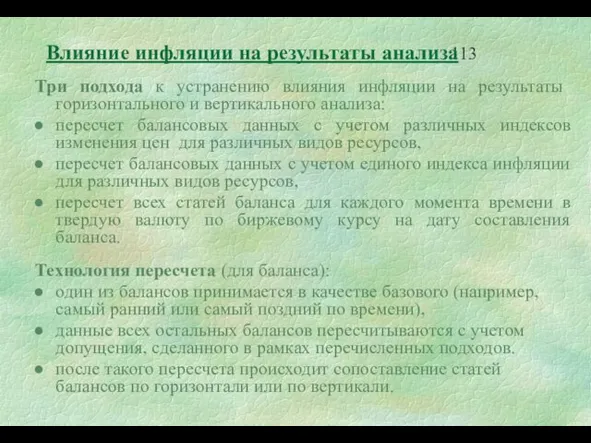

- 112. Три подхода к устранению влияния инфляции на результаты горизонтального и вертикального анализа: пересчет балансовых данных с

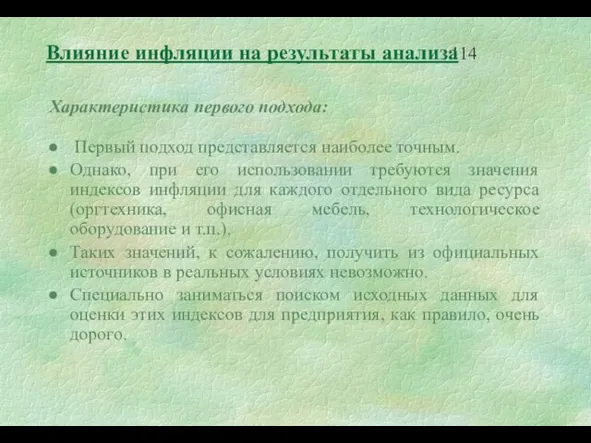

- 113. Характеристика первого подхода: Первый подход представляется наиболее точным. Однако, при его использовании требуются значения индексов инфляции

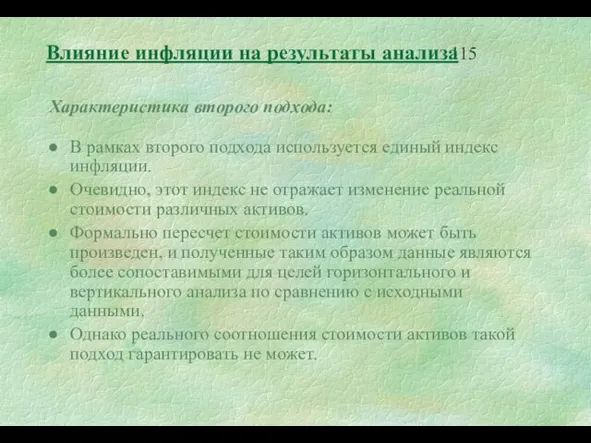

- 114. Характеристика второго подхода: В рамках второго подхода используется единый индекс инфляции. Очевидно, этот индекс не отражает

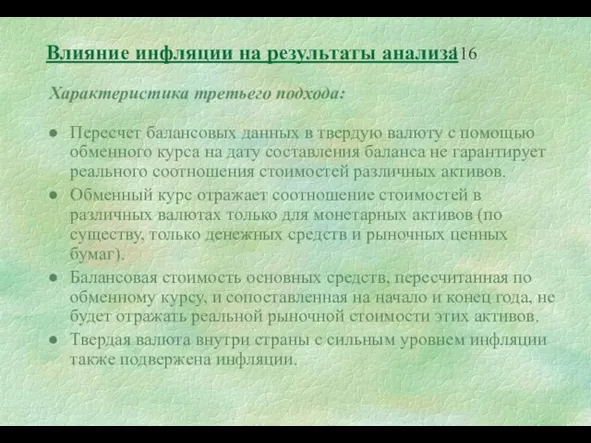

- 115. Характеристика третьего подхода: Пересчет балансовых данных в твердую валюту с помощью обменного курса на дату составления

- 116. Заключительные рекомендации : 1. В процессе проведения горизонтального и вертикального анализа следует использовать национальную валюту страны

- 117. 5. Диагностика предприятия с помощью финансовых показателей

- 118. Общая характеристика Система финансовых коэффициентов - это удобный способ обобщить большое количество финансовых данных и сравнить

- 119. Коэффициенты дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности и помогают определить тенденции

- 120. Особенности анализа финансовых коэффициентов Подавляющее большинство финансовых показателей носит характер относительных величин, что позволяет сравнивать предприятия

- 121. Структура анализа коэффициентов 1. Операционный анализ 2. Анализ операционных издержек 3. Управление активами 4. Показатели ликвидности

- 122. Пример: Активы предприятия SVP 01.01.ХХ 01.01.ХY 01.01.ХZ Оборотные средства Денежные средства 22,400 17,438 11,686 Рыночные ценные

- 123. Пример: Пассивы предприятия SVP 01.01.ХХ 01.01.ХY 01.01.ХZ Краткосрочные задолженности Кредиторская задолженность 134,000 142,988 97,200 Векселя к

- 124. Пример: Отчет о прибыли предприятия SVP XX год XY год Выручка 1,230,000 1,440,000 Себестоимость проданных товаров:

- 125. Пример: Отчет о нераспределенной прибыли предприятия SVP XX год XY год Нераспределенная прибыль на начало периода

- 126. Операционный анализ Операционный анализ осуществляется с помощью коэффициентов, которые описывают динамику продаж предприятия и степень эффективности

- 127. Операционный анализ Коэффициент изменения валовых продаж служит целям количественной характеристики изменения объема продаж текущего периода по

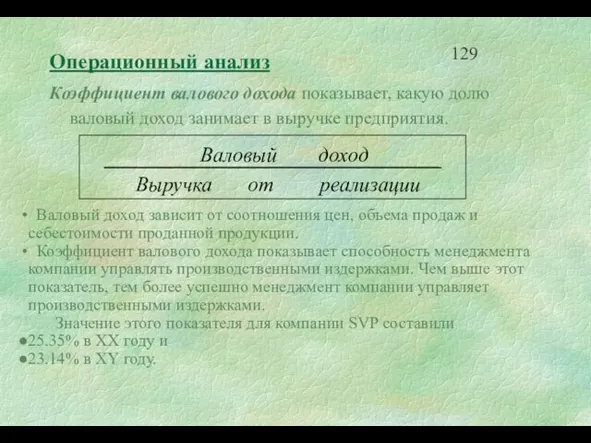

- 128. Операционный анализ Коэффициент валового дохода показывает, какую долю валовый доход занимает в выручке предприятия. Валовый доход

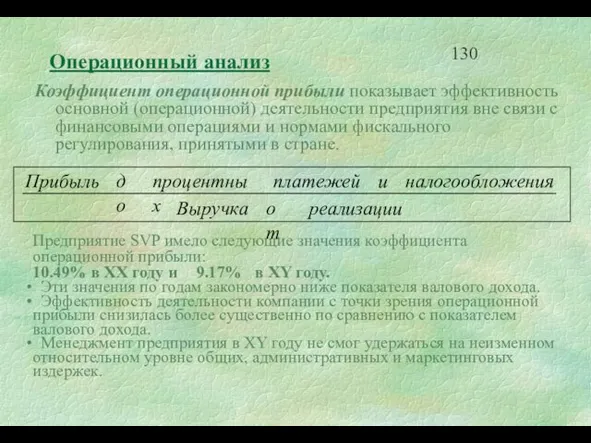

- 129. Операционный анализ Коэффициент операционной прибыли показывает эффективность основной (операционной) деятельности предприятия вне связи с финансовыми операциями

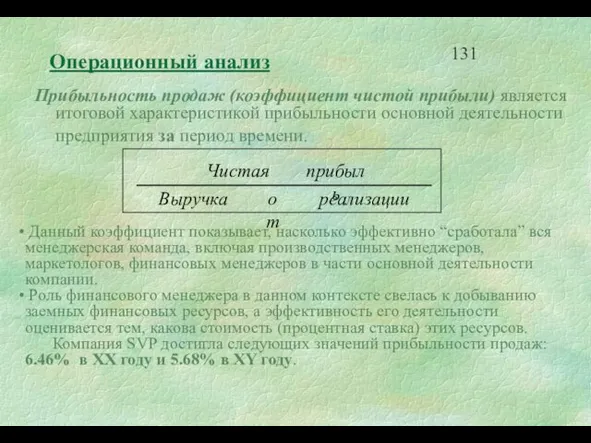

- 130. Операционный анализ Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности предприятия за период

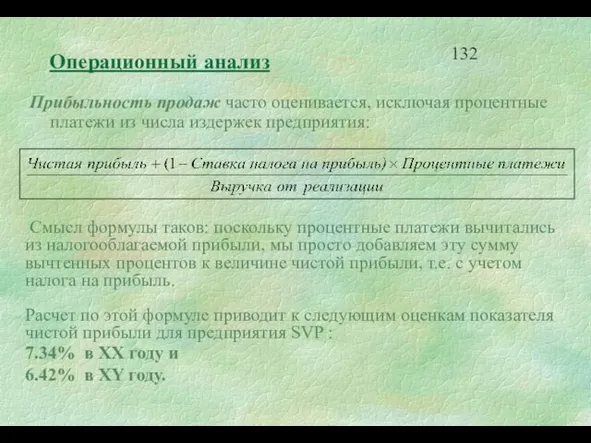

- 131. Операционный анализ Прибыльность продаж часто оценивается, исключая процентные платежи из числа издержек предприятия: Смысл формулы таков:

- 132. Анализ операционных издержек Анализ операционных издержек производится с целью оценки относительной динамики долей различных видов издержек

- 133. Анализ операционных издержек Типичная расчетная формула: Коэффициенты компании SVP: XX год XY год Коэффициент себестоимости реализованной

- 134. Анализ операционных издержек Выводы о причинах снижения прибыльности продаж: Основная причина состоит в увеличении производственных издержек

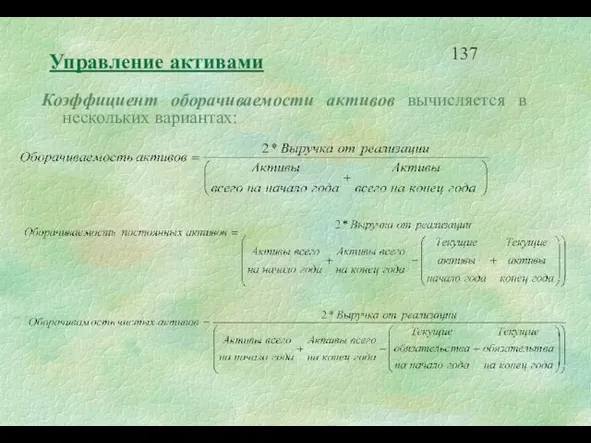

- 135. Управление активами При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами

- 136. Управление активами Коэффициент оборачиваемости активов вычисляется в нескольких вариантах:

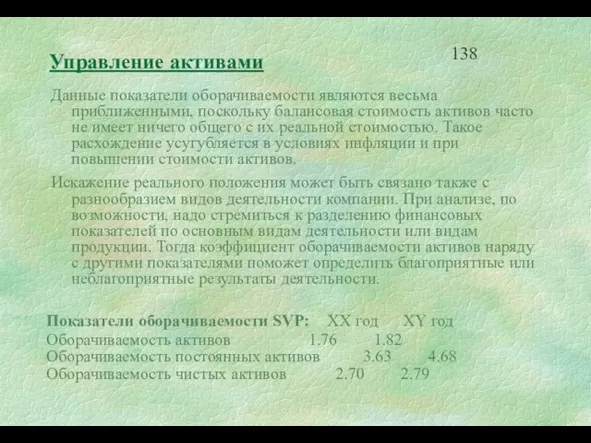

- 137. Управление активами Данные показатели оборачиваемости являются весьма приближенными, поскольку балансовая стоимость активов часто не имеет ничего

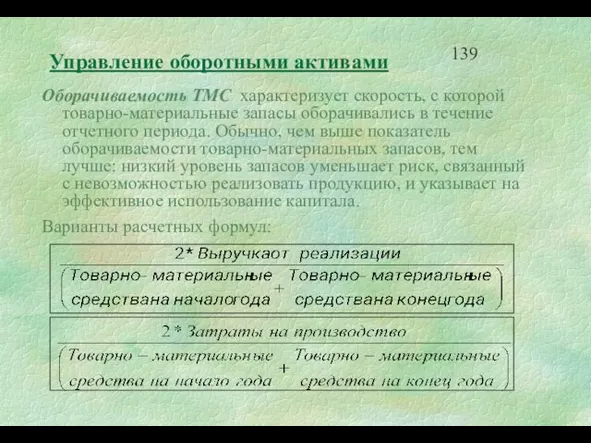

- 138. Управление оборотными активами Оборачиваемость ТМС характеризует скорость, с которой товарно-материальные запасы оборачивались в течение отчетного периода.

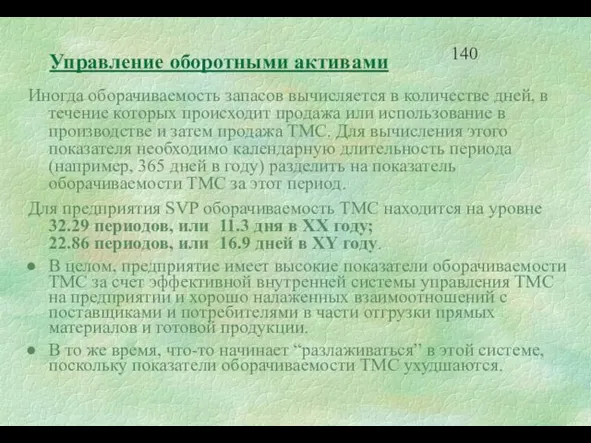

- 139. Управление оборотными активами Иногда оборачиваемость запасов вычисляется в количестве дней, в течение которых происходит продажа или

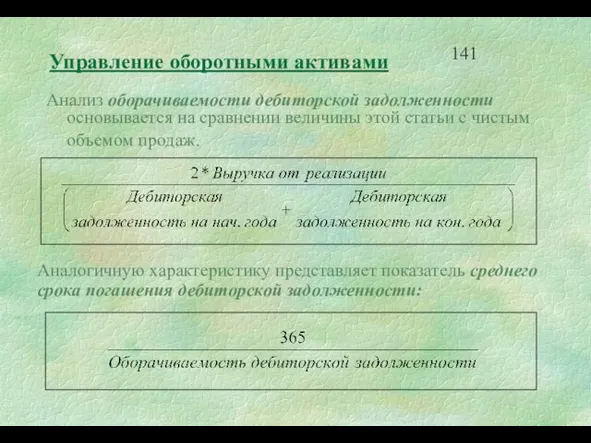

- 140. Управление оборотными активами Анализ оборачиваемости дебиторской задолженности основывается на сравнении величины этой статьи с чистым объемом

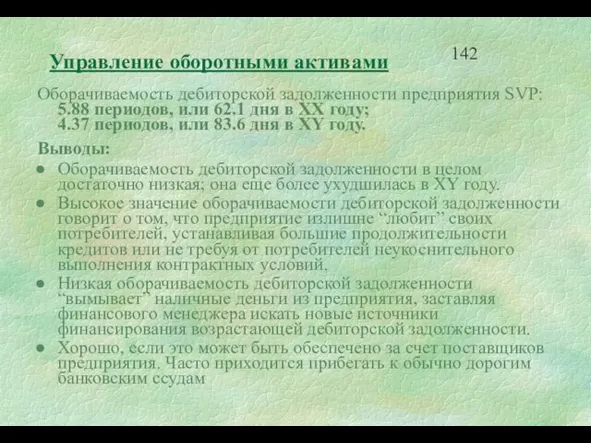

- 141. Управление оборотными активами Оборачиваемость дебиторской задолженности предприятия SVP: 5.88 периодов, или 62.1 дня в XX году;

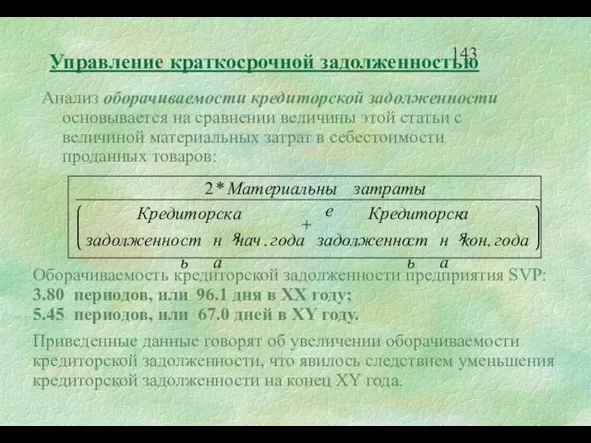

- 142. Управление краткосрочной задолженностью Анализ оборачиваемости кредиторской задолженности основывается на сравнении величины этой статьи с величиной материальных

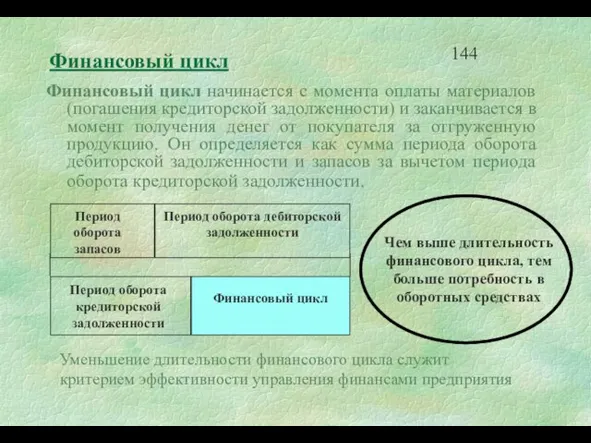

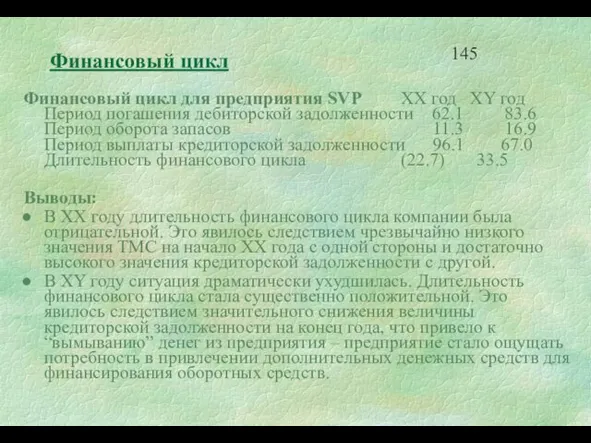

- 143. Финансовый цикл Финансовый цикл начинается с момента оплаты материалов (погашения кредиторской задолженности) и заканчивается в момент

- 144. Финансовый цикл Финансовый цикл для предприятия SVP XX год XY год Период погашения дебиторской задолженности 62.1

- 145. Показатели ликвидности Показатели ликвидности призваны продемонстрировать степень принципиальной платежеспособности компании по краткосрочным долгам. Смысл этих показателей

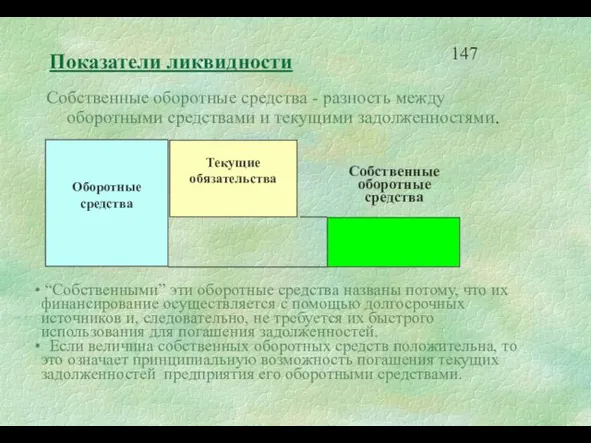

- 146. Собственные оборотные средства - разность между оборотными средствами и текущими задолженностями. “Собственными” эти оборотные средства названы

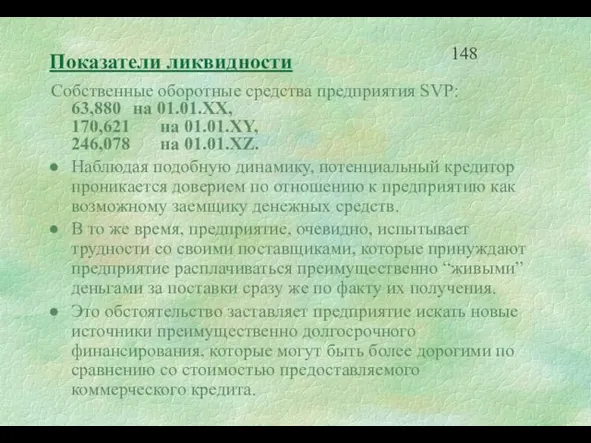

- 147. Показатели ликвидности Собственные оборотные средства предприятия SVP: 63,880 на 01.01.XX, 170,621 на 01.01.XY, 246,078 на 01.01.XZ.

- 148. Показатели ликвидности Коэффициент текущей ликвидности («коэффициент покрытия») Предполагается, что чем выше этот коэффициент, тем лучше позиции

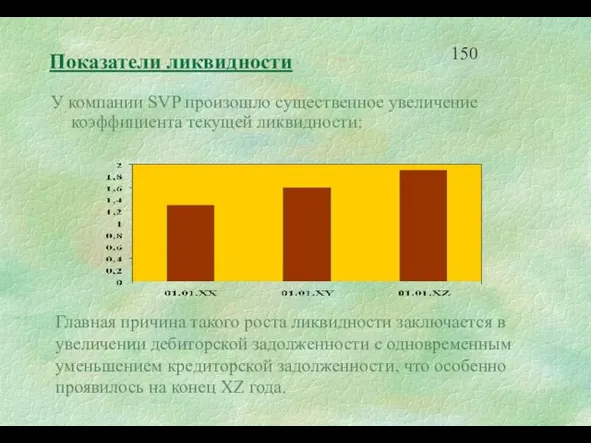

- 149. Показатели ликвидности У компании SVP произошло существенное увеличение коэффициента текущей ликвидности: Главная причина такого роста ликвидности

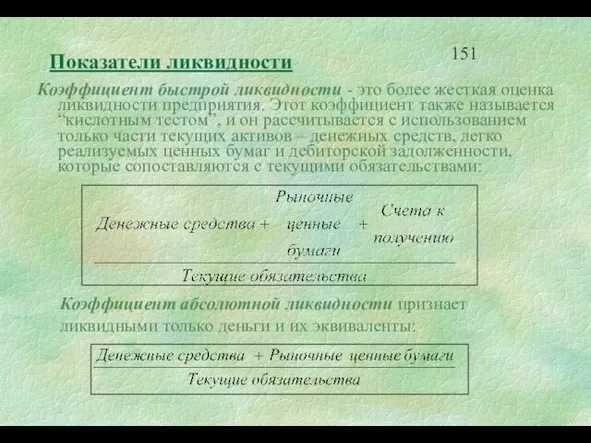

- 150. Показатели ликвидности Коэффициент быстрой ликвидности - это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется

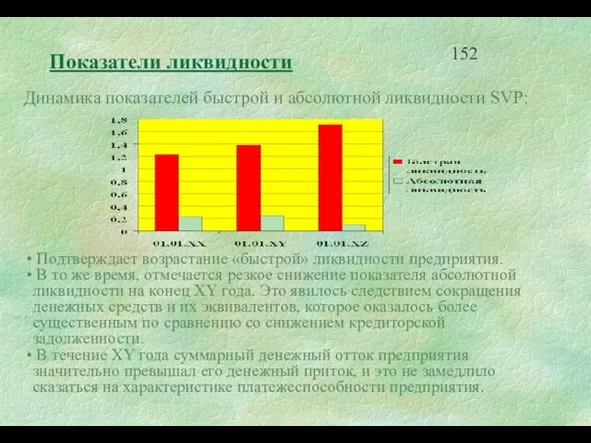

- 151. Показатели ликвидности Динамика показателей быстрой и абсолютной ликвидности SVP: Подтверждает возрастание «быстрой» ликвидности предприятия. В то

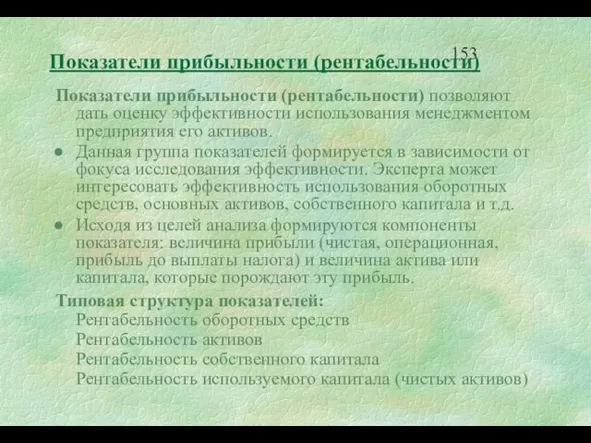

- 152. Показатели прибыльности (рентабельности) Показатели прибыльности (рентабельности) позволяют дать оценку эффективности использования менеджментом предприятия его активов. Данная

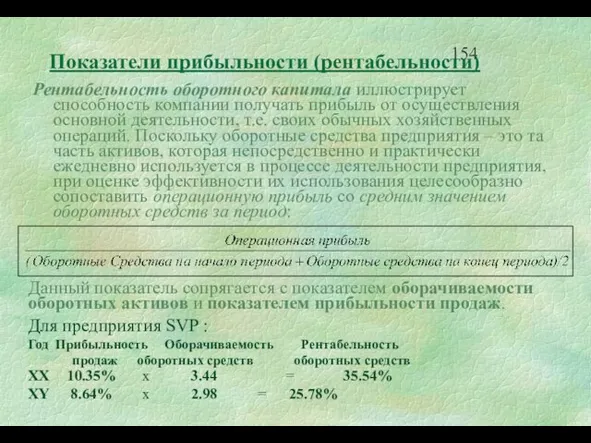

- 153. Показатели прибыльности (рентабельности) Рентабельность оборотного капитала иллюстрирует способность компании получать прибыль от осуществления основной деятельности, т.е.

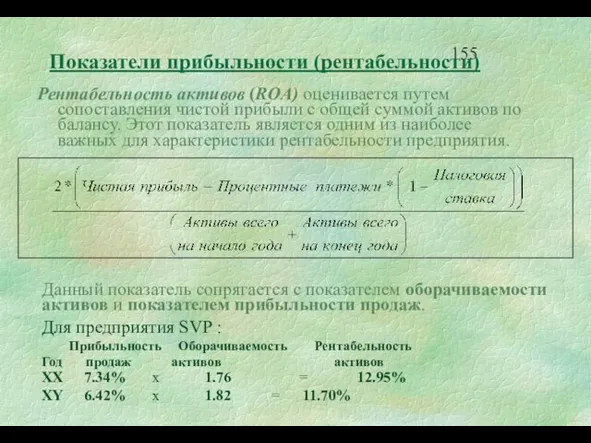

- 154. Показатели прибыльности (рентабельности) Рентабельность активов (ROA) оценивается путем сопоставления чистой прибыли с общей суммой активов по

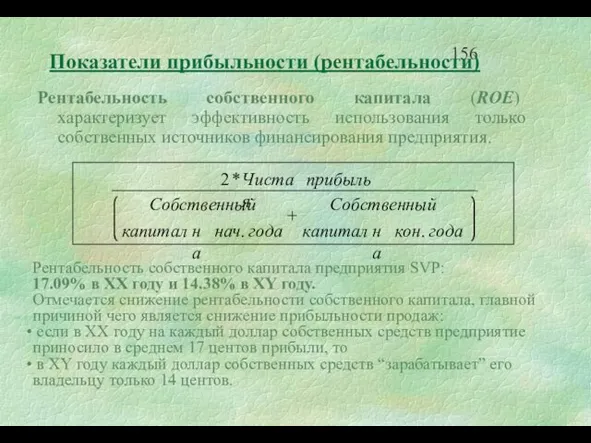

- 155. Показатели прибыльности (рентабельности) Рентабельность собственного капитала (ROE) характеризует эффективность использования только собственных источников финансирования предприятия. Рентабельность

- 156. Показатели прибыльности (рентабельности) Эффект финансового рычага: XX год XY год Рентабельность активов 12.95% 11.07% Рентабельность собственного

- 157. Показатели прибыльности (рентабельности) Рентабельность используемого капитала (или рентабельность чистых активов) (ROCE) рассчитывается путем сопоставления чистой прибыли

- 158. Показатели прибыльности (рентабельности) Эффективность использования капитала определяется сопоставлением рентабельности используемого капитала с его ценой. Взвешенная средняя

- 159. Показатели прибыльности (рентабельности) Сопоставление цены капитала с его рентабельностью для компании SVP: XX год XY год

- 160. Показатели структуры капитала Показатели структуры капитала имеют предназначение показать степень возможного риска банкротства предприятия в связи

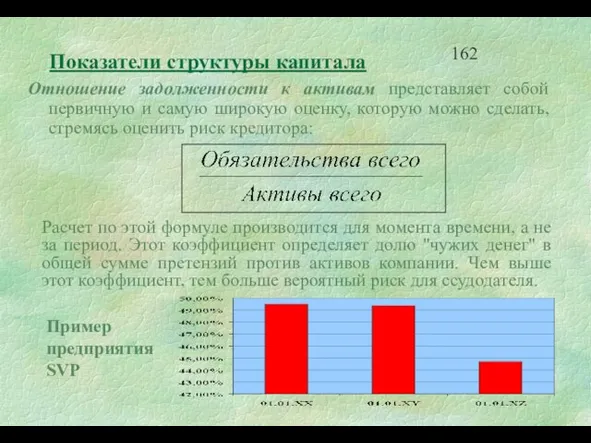

- 161. Показатели структуры капитала Отношение задолженности к активам представляет собой первичную и самую широкую оценку, которую можно

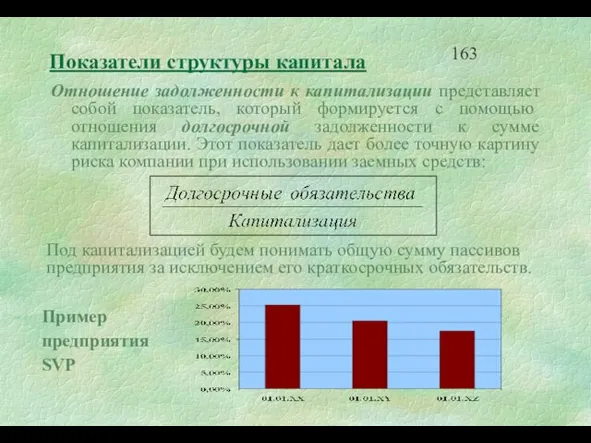

- 162. Показатели структуры капитала Отношение задолженности к капитализации представляет собой показатель, который формируется с помощью отношения долгосрочной

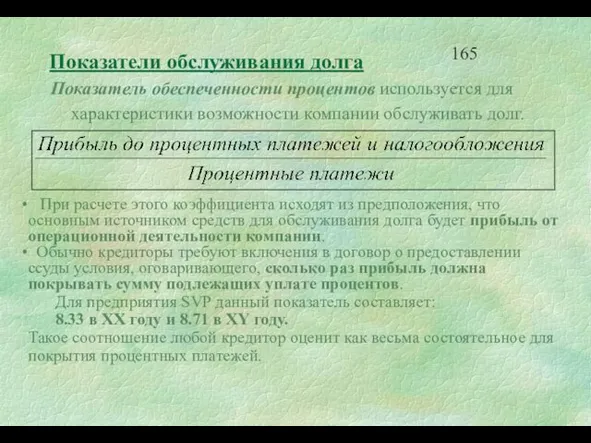

- 163. Показатели обслуживания долга Все показатели структуры капитала являются статическими и не принимают во внимание динамику операционной

- 164. Показатели обслуживания долга Показатель обеспеченности процентов используется для характеристики возможности компании обслуживать долг. При расчете этого

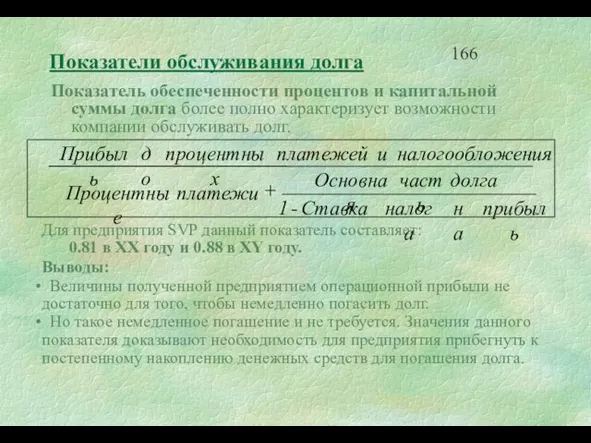

- 165. Показатели обслуживания долга Показатель обеспеченности процентов и капитальной суммы долга более полно характеризует возможности компании обслуживать

- 166. Рыночные показатели Рыночные показатели предприятия являются основным фокусом интересов владельцев предприятия и его потенциальных инвесторов. Главный

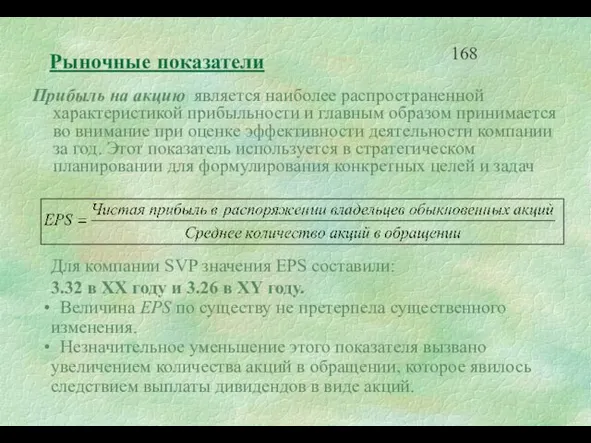

- 167. Рыночные показатели Прибыль на акцию является наиболее распространенной характеристикой прибыльности и главным образом принимается во внимание

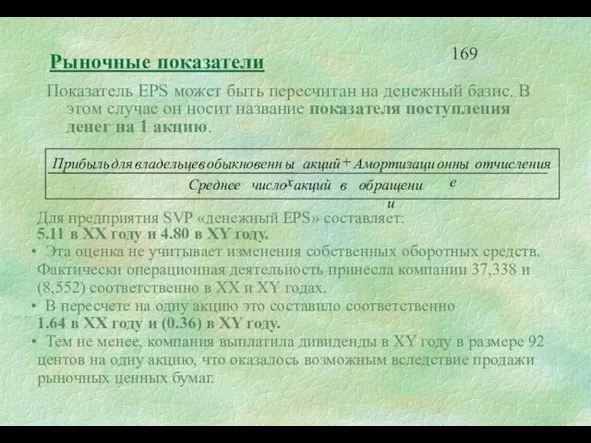

- 168. Рыночные показатели Показатель EPS может быть пересчитан на денежный базис. В этом случае он носит название

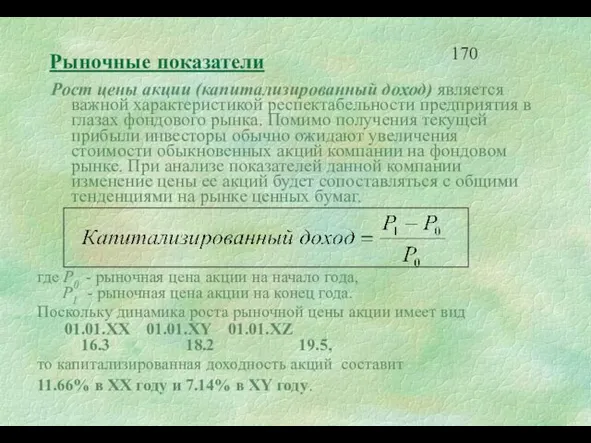

- 169. Рыночные показатели Рост цены акции (капитализированный доход) является важной характеристикой респектабельности предприятия в глазах фондового рынка.

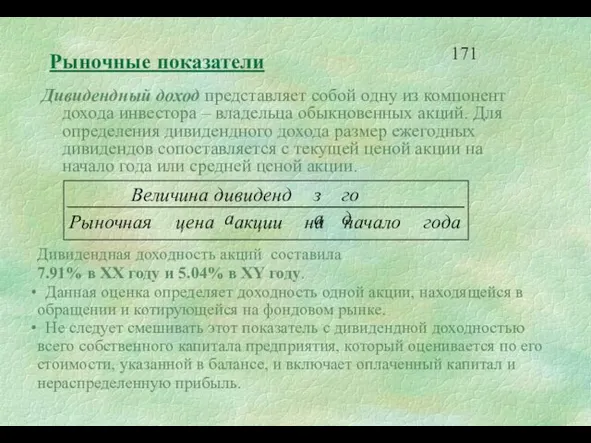

- 170. Рыночные показатели Дивидендный доход представляет собой одну из компонент дохода инвестора – владельца обыкновенных акций. Для

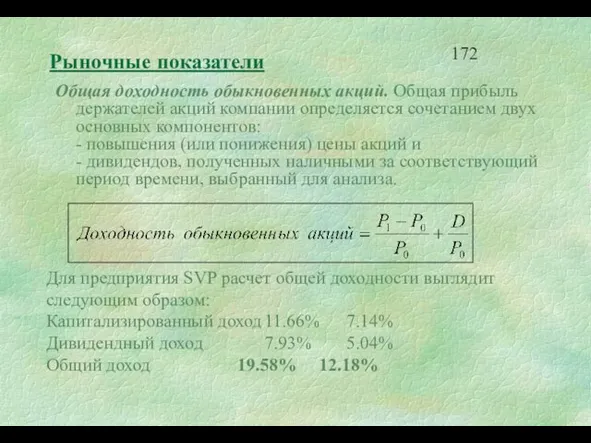

- 171. Рыночные показатели Общая доходность обыкновенных акций. Общая прибыль держателей акций компании определяется сочетанием двух основных компонентов:

- 172. Рыночные показатели Коэффициент выплат используется для определения дивидендной политики компании и характеризует долю прибыли, выплаченную акционерам

- 173. Рыночные показатели Коэффициент цена/прибыль на 1 акцию, или «кратное прибыли», показывает как рынок оценивает результаты деятельности

- 174. 6. Мониторинг состояния предприятия с помощью финансовых показателей

- 175. Финансовые показатели для мониторинга Общие советы для использования финансовых показателей: Финансовые показатели редко дают ответы, но

- 176. Здоровые компании имеют знечения финансовых коэффициентов, отличные от тех фирм, которые неплатежеспособны или имеют риск перестать

- 177. Ежемесячный мониторинг финансовых показателей создает систему раннего обнаружения надвигающегося кризиса. Вы можете уберечь свое предприятие от

- 178. Перечень основных показателей: Коэффициент быстрой ликвидности Средний период погашения дебиторской задолженности Оборачиваемость товарно-материальных запасов Тенденция изменения

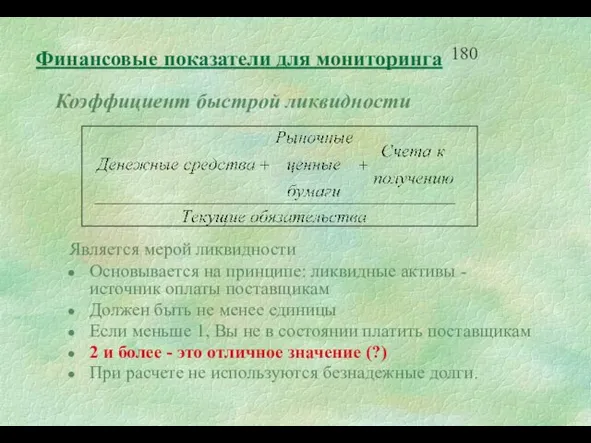

- 179. Коэффициент быстрой ликвидности Является мерой ликвидности Основывается на принципе: ликвидные активы - источник оплаты поставщикам Должен

- 180. Излишний расход денег на неоперационные нужды Уменьшение выручки Плохое управление дебиторской задолженностью Большой объем просроченной дебиторской

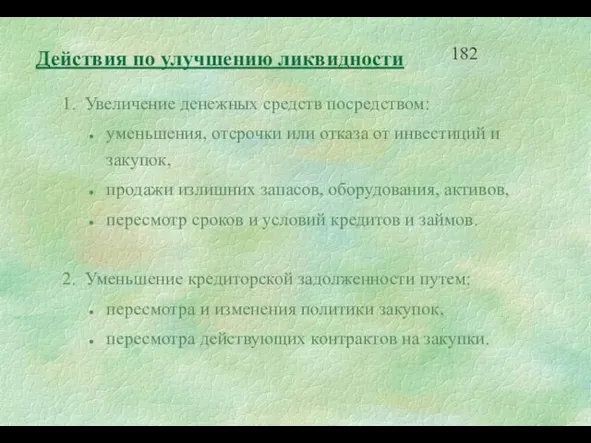

- 181. 1. Увеличение денежных средств посредством: уменьшения, отсрочки или отказа от инвестиций и закупок, продажи излишних запасов,

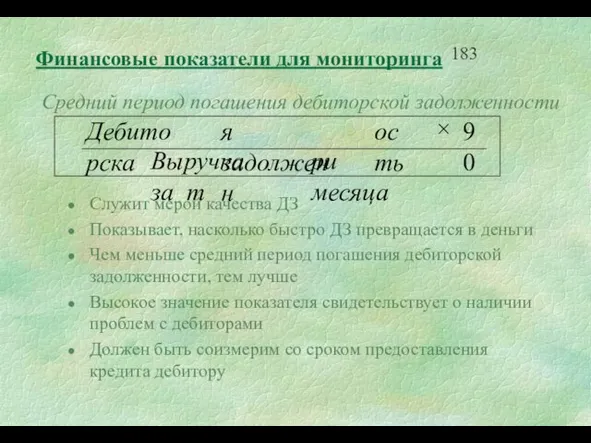

- 182. Средний период погашения дебиторской задолженности Служит мерой качества ДЗ Показывает, насколько быстро ДЗ превращается в деньги

- 183. Плохое управление дебиторской задолженностью Медленные продажи приводят к высокому кредитному риску “Продажа каждому, кто постучится в

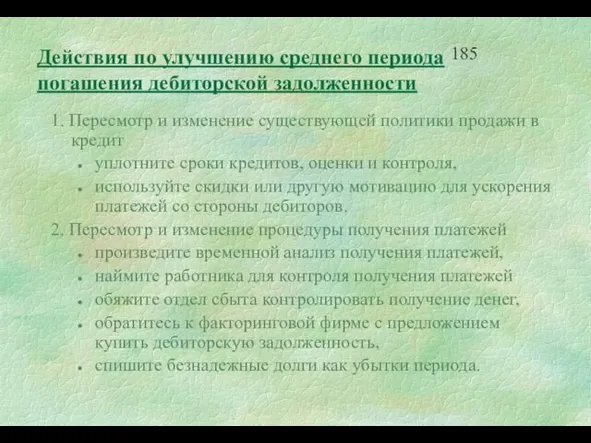

- 184. 1. Пересмотр и изменение существующей политики продажи в кредит уплотните сроки кредитов, оценки и контроля, используйте

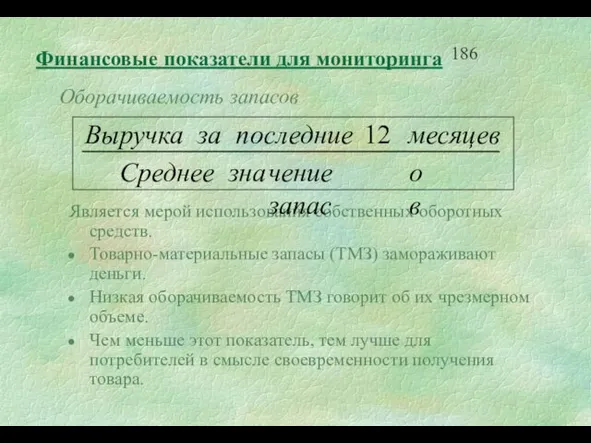

- 185. Оборачиваемость запасов Является мерой использования собственных оборотных средств. Товарно-материальные запасы (ТМЗ) замораживают деньги. Низкая оборачиваемость ТМЗ

- 186. много устаревших ТМЗ, слишком большой запас ТМЗ (ТМЗ - это не деньги в банке), технология Just

- 187. 1. Пересмотрите существующее положение управления запасами создайте систему контроля ТМЗ, установите целевые уровни производства продукции разных

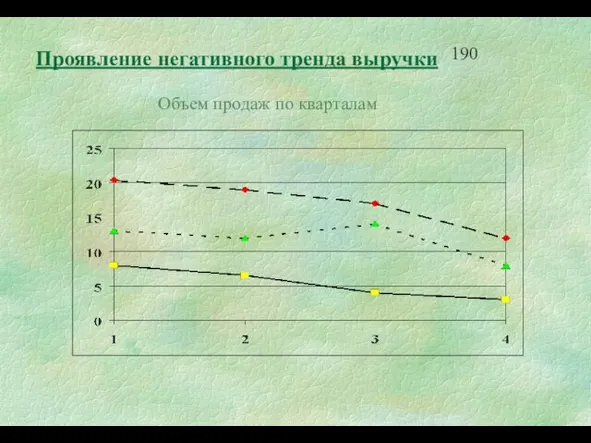

- 188. Тренд выручки тренд - более информативная характеристика по сравнению с коэффициентом, фактическая выручка должна сравниваться с

- 189. Объем продаж по кварталам Проявление негативного тренда выручки

- 190. Отсутствует маркетинговая стратегия. Пассивный маркетинговый подход. Неэффективные средства продажи. Низкое качество товара. Неадекватное ценообразование. Плохое качество

- 191. 1. Разработать новую маркетинговую стратегию и план или пересмотреть степень выполнения действующего плана: “хороший план, но

- 192. 2. Пересмотреть политику и менеджмент продаж (продолжение): организовать новые маршруты доставки товара создать новые каналы продажи

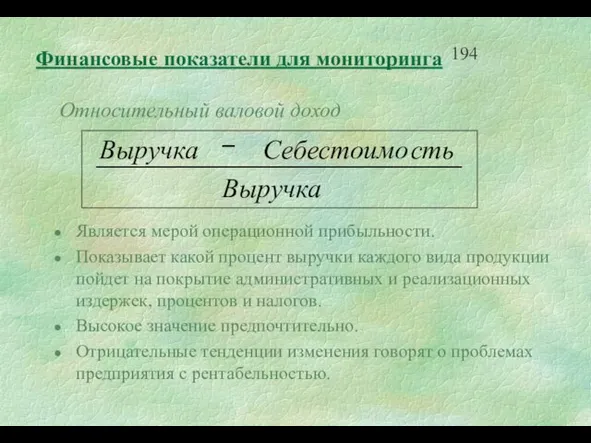

- 193. Относительный валовой доход Является мерой операционной прибыльности. Показывает какой процент выручки каждого вида продукции пойдет на

- 194. 1. Возрастающие издержки чрезмерные отходы и потери, рост цен на энергоносители, плохая политика закупок завышенные цены

- 195. Уменьшение себестоимости проданных товаров: проанализируйте структуру издержек по каждому виду продукции, пересмотрите уровни издержек и оцените

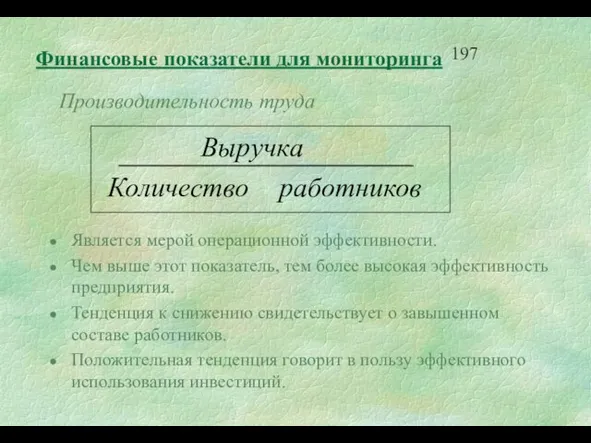

- 196. Производительность труда Является мерой операционной эффективности. Чем выше этот показатель, тем более высокая эффективность предприятия. Тенденция

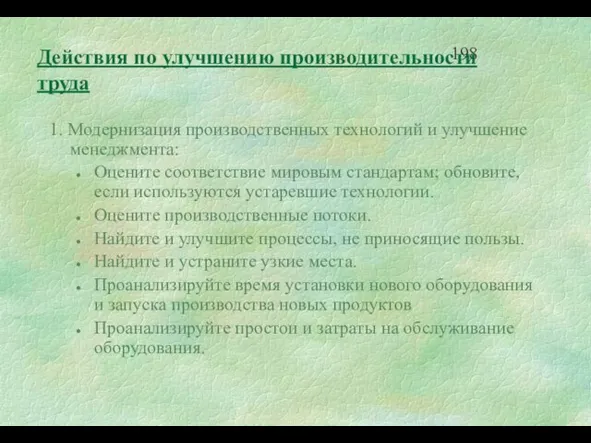

- 197. 1. Модернизация производственных технологий и улучшение менеджмента: Оцените соответствие мировым стандартам; обновите, если используются устаревшие технологии.

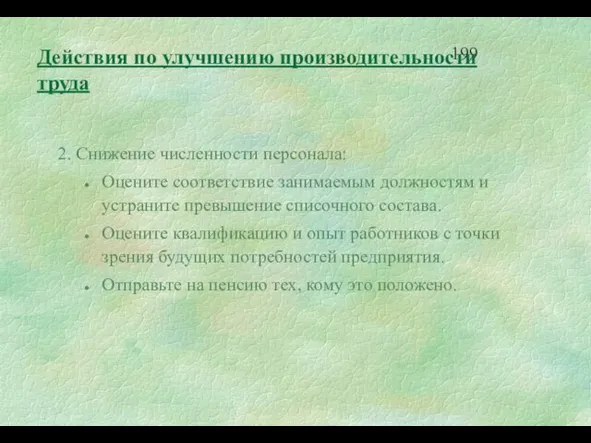

- 198. 2. Снижение численности персонала: Оцените соответствие занимаемым должностям и устраните превышение списочного состава. Оцените квалификацию и

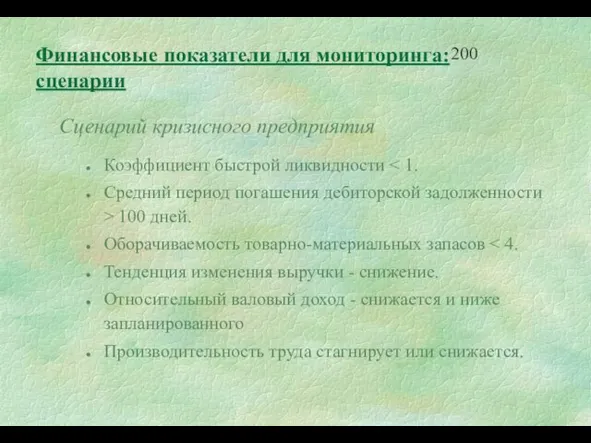

- 199. Сценарий кризисного предприятия Коэффициент быстрой ликвидности Средний период погашения дебиторской задолженности > 100 дней. Оборачиваемость товарно-материальных

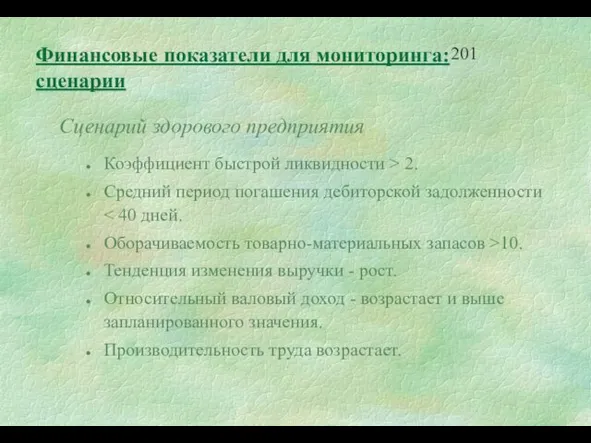

- 200. Сценарий здорового предприятия Коэффициент быстрой ликвидности > 2. Средний период погашения дебиторской задолженности Оборачиваемость товарно-материальных запасов

- 202. Скачать презентацию

Слайд 2Программа тренинга

1. Основные задачи диагностики предприятия и направления финансового анализа

2. Диагностика предприятия

Программа тренинга

1. Основные задачи диагностики предприятия и направления финансового анализа

2. Диагностика предприятия

Слайд 31. Основные задачи диагностики предприятия и направления финансового анализа

1. Основные задачи диагностики предприятия и направления финансового анализа

Слайд 4Различные виды анализа

Экспресс-диагностика - построение и анализ системы взаимосвязанных показателей, характеризующих эффективность

Различные виды анализа

Экспресс-диагностика - построение и анализ системы взаимосвязанных показателей, характеризующих эффективность

Слайд 5Цели анализа

Перед тем, как приступить к проведению анализа финансового состояния предприятия, требуется

Цели анализа

Перед тем, как приступить к проведению анализа финансового состояния предприятия, требуется

Слайд 6Сложности в аналитической работе

Отсутствуют достоверные и сопоставимые аналитические данные за предыдущие периоды,

Сложности в аналитической работе

Отсутствуют достоверные и сопоставимые аналитические данные за предыдущие периоды,

Слайд 7Возможности аналитических исследований

Анализ дает возможность оценить:

Финансовое положение компании

Имущественное состояние предприятия

Степень предпринимательского риска

Возможности аналитических исследований

Анализ дает возможность оценить:

Финансовое положение компании

Имущественное состояние предприятия

Степень предпринимательского риска

Слайд 8Этапы анализа

Сбор и подготовка исходной информации

Финансовая отчетность

Аналитические справки

Интервью

Статистическая информация

Аналитическая работа

Интерпретация результатов

Выводы и

Этапы анализа

Сбор и подготовка исходной информации

Финансовая отчетность

Аналитические справки

Интервью

Статистическая информация

Аналитическая работа

Интерпретация результатов

Выводы и

Слайд 92. Диагностика предприятия с помощью баланса и отчета о прибыли

2. Диагностика предприятия с помощью баланса и отчета о прибыли

Слайд 10Структура баланса

Структура баланса

Слайд 11Основные определения

Активы предприятия – это его ресурсы, которые должны принести предприятию выгоды

Основные определения

Активы предприятия – это его ресурсы, которые должны принести предприятию выгоды

Слайд 12Основные определения

Доходы представляют собой увеличение активов предприятия, обусловленные главным образом производством и

Основные определения

Доходы представляют собой увеличение активов предприятия, обусловленные главным образом производством и

Слайд 13Основные статьи баланса

Денежные средства представляют собой сумму денег, оставшихся на расчетном счету

Основные статьи баланса

Денежные средства представляют собой сумму денег, оставшихся на расчетном счету

Слайд 14Основные статьи баланса

Дебиторская задолженность отражает сумму долга предприятию со стороны различных юридических

Основные статьи баланса

Дебиторская задолженность отражает сумму долга предприятию со стороны различных юридических

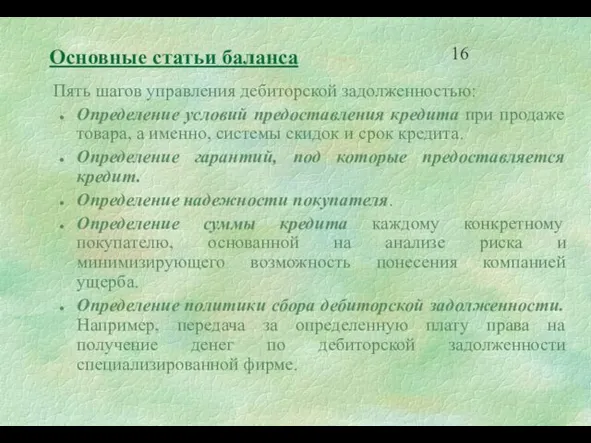

Слайд 15Основные статьи баланса

Пять шагов управления дебиторской задолженностью:

Определение условий предоставления кредита при

Основные статьи баланса

Пять шагов управления дебиторской задолженностью:

Определение условий предоставления кредита при

Слайд 16Основные статьи баланса

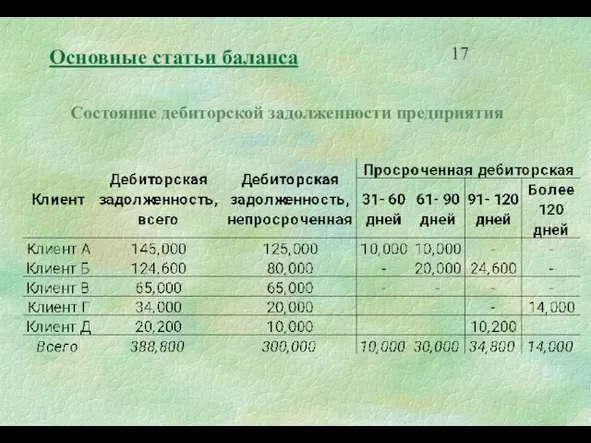

Состояние дебиторской задолженности предприятия

Основные статьи баланса

Состояние дебиторской задолженности предприятия

Слайд 17Основные статьи баланса (ТМС)

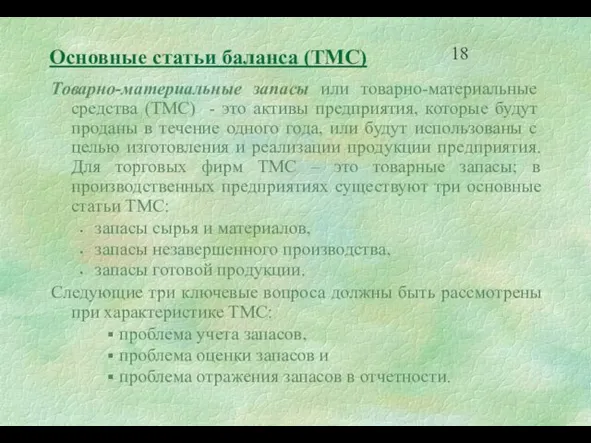

Товарно-материальные запасы или товарно-материальные средства (ТМС) - это активы

Основные статьи баланса (ТМС)

Товарно-материальные запасы или товарно-материальные средства (ТМС) - это активы

Слайд 18Основные статьи баланса (ТМС)

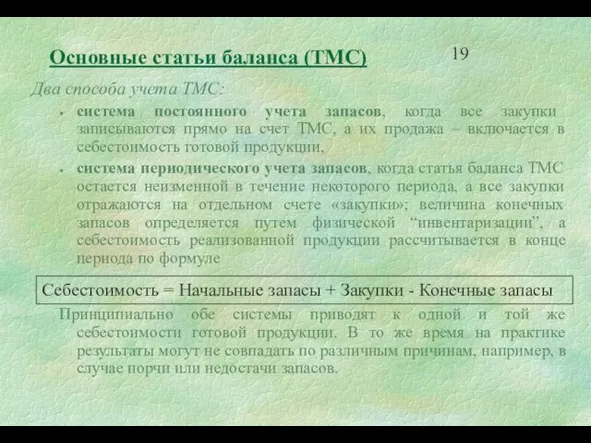

Два способа учета ТМС:

система постоянного учета запасов, когда все

Основные статьи баланса (ТМС)

Два способа учета ТМС:

система постоянного учета запасов, когда все

Слайд 19Основные статьи баланса (ТМС)

Проблема оценки запасов возникает вследствие того, что цена на

Основные статьи баланса (ТМС)

Проблема оценки запасов возникает вследствие того, что цена на

Слайд 20Основные статьи баланса (ТМС)

Пусть компания SVP в течение января приобрела и использовала

Основные статьи баланса (ТМС)

Пусть компания SVP в течение января приобрела и использовала

Слайд 21Основные статьи баланса (ТМС)

Метод специфической идентификации предполагает, что финансовый менеджер знает, какие

Основные статьи баланса (ТМС)

Метод специфической идентификации предполагает, что финансовый менеджер знает, какие

Слайд 22Основные статьи баланса (ТМС)

Метод средней себестоимости основан на предположении о том, что

Основные статьи баланса (ТМС)

Метод средней себестоимости основан на предположении о том, что

Слайд 23Основные статьи баланса (ТМС)

Метод FIFO базируется на том предположении, что запасы продаются

Основные статьи баланса (ТМС)

Метод FIFO базируется на том предположении, что запасы продаются

Слайд 24Основные статьи баланса (ТМС)

Метод LIFO базируется на схеме использования запасов, при которой

Основные статьи баланса (ТМС)

Метод LIFO базируется на схеме использования запасов, при которой

Слайд 25Основные статьи баланса (ТМС)

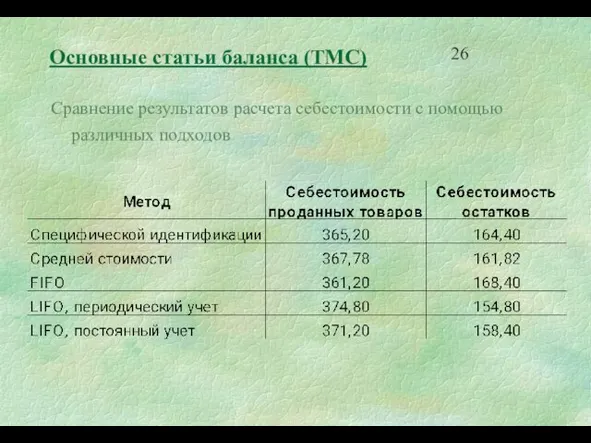

Сравнение результатов расчета себестоимости с помощью различных подходов

Основные статьи баланса (ТМС)

Сравнение результатов расчета себестоимости с помощью различных подходов

Слайд 26Основные статьи баланса

Предоплаченные расходы – это актив, представляющий собой израсходованные средства,

Основные статьи баланса

Предоплаченные расходы – это актив, представляющий собой израсходованные средства,

Слайд 27Основные статьи баланса

Основные средства представляют собой совокупность активов, которые используются в течение

Основные статьи баланса

Основные средства представляют собой совокупность активов, которые используются в течение

Слайд 28Основные статьи баланса

Для характеристики материальных активов принимают во внимание следующие три признака:

цель

Основные статьи баланса

Для характеристики материальных активов принимают во внимание следующие три признака:

цель

Слайд 29Основные статьи баланса

Наиболее существенной проблемой учета основных средств является порядок отнесения стоимости

Основные статьи баланса

Наиболее существенной проблемой учета основных средств является порядок отнесения стоимости

Слайд 30Основные статьи баланса

Первоначальная стоимость актива включает покупную цену за вычетом скидок, таможенных

Основные статьи баланса

Первоначальная стоимость актива включает покупную цену за вычетом скидок, таможенных

Слайд 31Основные статьи баланса

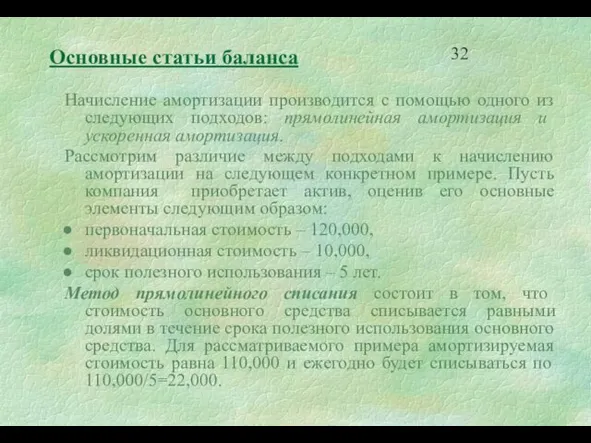

Начисление амортизации производится с помощью одного из следующих подходов: прямолинейная

Основные статьи баланса

Начисление амортизации производится с помощью одного из следующих подходов: прямолинейная

Слайд 32Основные статьи баланса

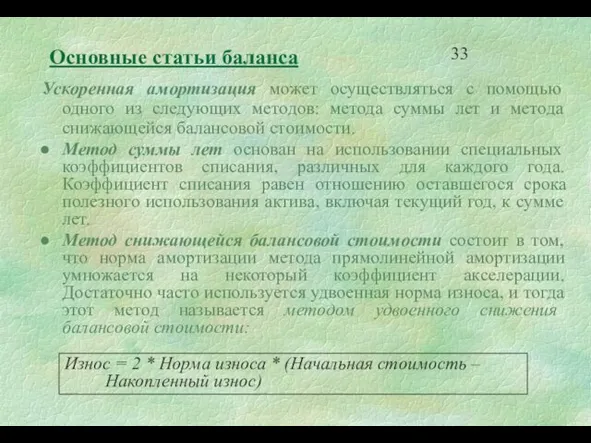

Ускоренная амортизация может осуществляться с помощью одного из следующих методов:

Основные статьи баланса

Ускоренная амортизация может осуществляться с помощью одного из следующих методов:

Слайд 33Основные статьи баланса

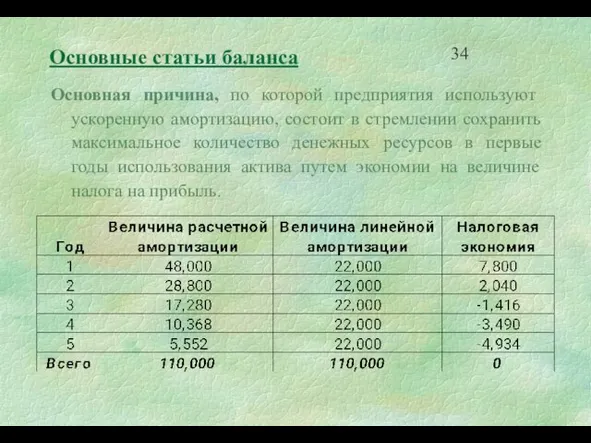

Основная причина, по которой предприятия используют ускоренную амортизацию, состоит в

Основные статьи баланса

Основная причина, по которой предприятия используют ускоренную амортизацию, состоит в

Слайд 34Основные статьи баланса

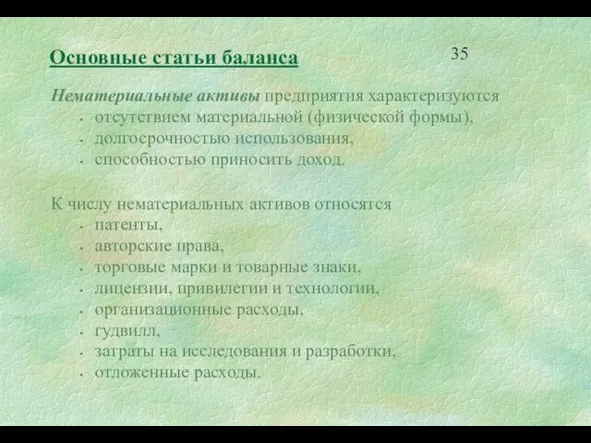

Нематериальные активы предприятия характеризуются

отсутствием материальной (физической формы),

долгосрочностью использования,

способностью приносить

Основные статьи баланса

Нематериальные активы предприятия характеризуются

отсутствием материальной (физической формы),

долгосрочностью использования,

способностью приносить

Слайд 35Основные статьи баланса

Долгосрочные инвестиции являются специфическим видом активов предприятия, которые позволяют принести

Основные статьи баланса

Долгосрочные инвестиции являются специфическим видом активов предприятия, которые позволяют принести

Слайд 36Основные статьи баланса

Кредиторская задолженность (счета к оплате) представляет собой задолженность предприятия за

Основные статьи баланса

Кредиторская задолженность (счета к оплате) представляет собой задолженность предприятия за

Слайд 37Основные статьи баланса

Векселя к оплате бывают двух типов:

торговые векселя к оплате и

Основные статьи баланса

Векселя к оплате бывают двух типов:

торговые векселя к оплате и

Слайд 38Основные статьи баланса

Начисленные обязательства возникают при условии, что расход понесен, но не

Основные статьи баланса

Начисленные обязательства возникают при условии, что расход понесен, но не

Слайд 39Основные статьи баланса

Банковская ссуда появляется в пассивах баланса, когда предприятие прибегает к

Основные статьи баланса

Банковская ссуда появляется в пассивах баланса, когда предприятие прибегает к

Слайд 40Основные статьи баланса

Долгосрочные задолженности включают в себя все остальные виды обязательств компании,

Основные статьи баланса

Долгосрочные задолженности включают в себя все остальные виды обязательств компании,

Слайд 41Основные статьи баланса

Облигации являются наиболее распространенным долговым финансовым инструментом, который компании используют

Основные статьи баланса

Облигации являются наиболее распространенным долговым финансовым инструментом, который компании используют

Слайд 42Основные статьи баланса

Долгосрочный банковский заем под закладную может быть получен предприятием, если

Основные статьи баланса

Долгосрочный банковский заем под закладную может быть получен предприятием, если

Слайд 43Основные статьи баланса

Собственный капитал компании подразделяется в балансе на несколько составляющих:

капитал, вложенный

Основные статьи баланса

Собственный капитал компании подразделяется в балансе на несколько составляющих:

капитал, вложенный

Слайд 44Основные статьи баланса

Собственный капитал создается эмиссией акций. Акции бывают обыкновенными и привилегированными.

Основные статьи баланса

Собственный капитал создается эмиссией акций. Акции бывают обыкновенными и привилегированными.

Слайд 45Основные статьи баланса

Нераспределенная прибыль

Основные статьи баланса

Нераспределенная прибыль

Слайд 46Сравнение источников капитала

Матрица риска

Матрица прибыльности

Сравнение источников капитала

Матрица риска

Матрица прибыльности

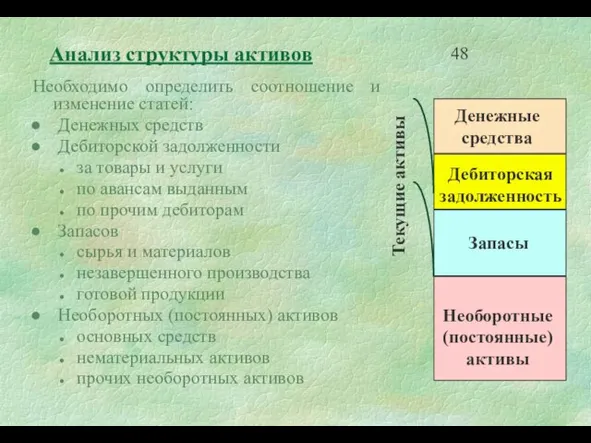

Слайд 47Анализ структуры активов

Необходимо определить соотношение и изменение статей:

Денежных средств

Дебиторской задолженности

за

Анализ структуры активов

Необходимо определить соотношение и изменение статей:

Денежных средств

Дебиторской задолженности

за

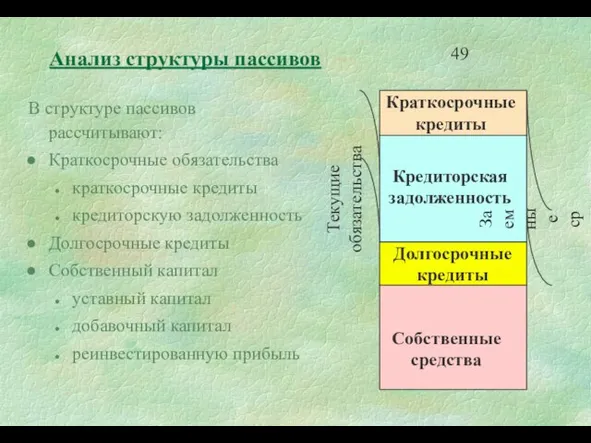

Слайд 48Анализ структуры пассивов

В структуре пассивов рассчитывают:

Краткосрочные обязательства

краткосрочные кредиты

кредиторскую задолженность

Долгосрочные кредиты

Собственный капитал

уставный капитал

добавочный

Анализ структуры пассивов

В структуре пассивов рассчитывают:

Краткосрочные обязательства

краткосрочные кредиты

кредиторскую задолженность

Долгосрочные кредиты

Собственный капитал

уставный капитал

добавочный

Слайд 49Оценка баланса

Анализ структуры и изменений статей баланса показывает:

какова величина текущих и постоянных

Оценка баланса

Анализ структуры и изменений статей баланса показывает:

какова величина текущих и постоянных

Слайд 50Отчет о прибыли

Отчет о прибыли (отчет о прибылях и убытках) представляет собой

Отчет о прибыли

Отчет о прибыли (отчет о прибылях и убытках) представляет собой

Слайд 51Отчет о прибыли

Выручка от реализации отражается в “чистом” виде, т.е. без налога

Отчет о прибыли

Выручка от реализации отражается в “чистом” виде, т.е. без налога

Слайд 52Отчет о прибыли

Операционные расходы обычно делятся на две группы: расходы, связанные с

Отчет о прибыли

Операционные расходы обычно делятся на две группы: расходы, связанные с

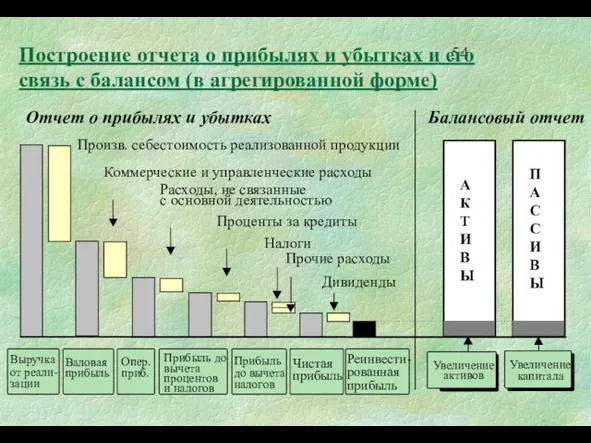

Слайд 53Построение отчета о прибылях и убытках и его связь с балансом (в

Построение отчета о прибылях и убытках и его связь с балансом (в

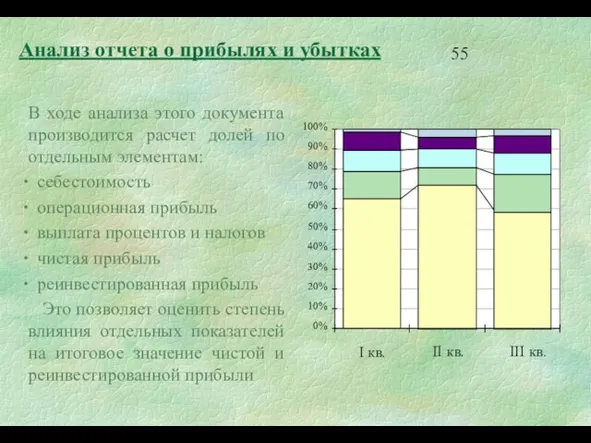

Слайд 54Анализ отчета о прибылях и убытках

В ходе анализа этого документа производится расчет

Анализ отчета о прибылях и убытках

В ходе анализа этого документа производится расчет

Слайд 553. Анализ денежных потоков

3. Анализ денежных потоков

Слайд 56Основные понятия

Три наиболее важных финансовых показателя деятельности любого предприятия:

выручка от реализации

Основные понятия

Три наиболее важных финансовых показателя деятельности любого предприятия:

выручка от реализации

Слайд 57Прибыль отражает учетные денежные и неденежные доходы в течение определенного периода, что

Прибыль отражает учетные денежные и неденежные доходы в течение определенного периода, что

Слайд 58 Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка)

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка)

Слайд 59Связь между основной, инвестиционной и финансовой деятельностью предприятия

Инвестиционная деятельность

Финансовая деятельность

Основная деятельность

Денежные средства,

Связь между основной, инвестиционной и финансовой деятельностью предприятия

Инвестиционная деятельность

Финансовая деятельность

Основная деятельность

Денежные средства,

Слайд 60Основная, инвестиционная и финансовая деятельность предприятия

Основная деятельность включает поступление и использование

Основная, инвестиционная и финансовая деятельность предприятия

Основная деятельность включает поступление и использование

Слайд 61Поскольку основная деятельность компании является главным источником прибыли, она должна являться и

Поскольку основная деятельность компании является главным источником прибыли, она должна являться и

Слайд 62Продажа основных средств, нематериальных активов

Возврат других финансовых вложений

Дивиденды, проценты от долгосрочных финансовых

Продажа основных средств, нематериальных активов

Возврат других финансовых вложений

Дивиденды, проценты от долгосрочных финансовых

Слайд 63Краткосрочные кредиты и займы

Поступления от эмиссии акций

Долгосрочные кредиты и займы

Выплата дивидендов

Возврат краткосрочных

Краткосрочные кредиты и займы

Поступления от эмиссии акций

Долгосрочные кредиты и займы

Выплата дивидендов

Возврат краткосрочных

Слайд 64Исходные данные:

баланс предприятия на начало и конец периода,

отчет о прибыли за период,

некоторая

Исходные данные:

баланс предприятия на начало и конец периода,

отчет о прибыли за период,

некоторая

Слайд 65Пример: Активы предприятия SVP

01.01.ХХ 01.01.ХY 01.01.ХZ

Оборотные средства

Денежные средства 22,400 17,438

Пример: Активы предприятия SVP

01.01.ХХ 01.01.ХY 01.01.ХZ

Оборотные средства

Денежные средства 22,400 17,438

Слайд 66Пример: Пассивы предприятия SVP

01.01.ХХ 01.01.ХY 01.01.ХZ

Краткосрочные задолженности

Кредиторская задолженность 134,000 142,988 97,200

Векселя

Пример: Пассивы предприятия SVP

01.01.ХХ 01.01.ХY 01.01.ХZ

Краткосрочные задолженности

Кредиторская задолженность 134,000 142,988 97,200

Векселя

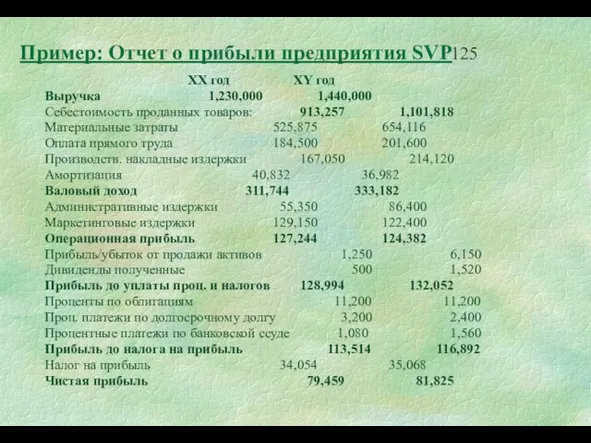

Слайд 67Пример: Отчет о прибыли предприятия SVP

XX год XY год

Выручка 1,230,000 1,440,000

Пример: Отчет о прибыли предприятия SVP

XX год XY год

Выручка 1,230,000 1,440,000

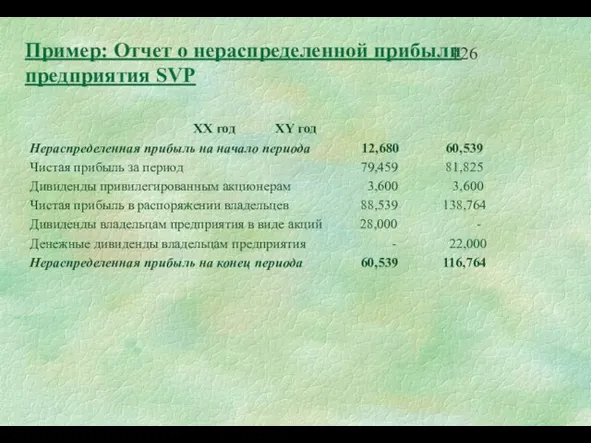

Слайд 68Пример: Отчет о нераспределенной прибыли предприятия SVP

XX год XY год

Нераспределенная прибыль на

Пример: Отчет о нераспределенной прибыли предприятия SVP

XX год XY год

Нераспределенная прибыль на

Слайд 69Суть прямого метода заключается в том, что последовательно рассчитываются основные поступления и

Суть прямого метода заключается в том, что последовательно рассчитываются основные поступления и

Слайд 70Пример компании SVP при следующих дополнительных данных:

Процентная ставка банковского кредита составляет

Пример компании SVP при следующих дополнительных данных:

Процентная ставка банковского кредита составляет

Слайд 71Прямой метод составления отчета о движении денег

Конечный результат расчета денежного потока от

Прямой метод составления отчета о движении денег

Конечный результат расчета денежного потока от

Слайд 72Денежные средства, полученные от покупателей:

Дебиторская задолженность на начало года

+ Выручка в течение

Денежные средства, полученные от покупателей:

Дебиторская задолженность на начало года

+ Выручка в течение

Слайд 73Денежные средства, выплаченные при закупке материалов.

Используются два ресурсных соотношения: 1) для

Денежные средства, выплаченные при закупке материалов.

Используются два ресурсных соотношения: 1) для

Слайд 74Денежные средства, затраченные на оплату операционных расходов, рассчитываются путем сопоставления

двух балансовых

Денежные средства, затраченные на оплату операционных расходов, рассчитываются путем сопоставления

двух балансовых

Слайд 75Для компании SVP для XY года:

изменение статьи «предоплаченные расходы» составляет

10,000 – 11,000

Для компании SVP для XY года:

изменение статьи «предоплаченные расходы» составляет

10,000 – 11,000

Слайд 76Выплаты денег по векселям выданным определяются путем сопоставления балансовых значений векселей к

Выплаты денег по векселям выданным определяются путем сопоставления балансовых значений векселей к

Слайд 77Дивиденды, полученные компанией, являются следствием того, что она владеет акциями других предприятий

Дивиденды, полученные компанией, являются следствием того, что она владеет акциями других предприятий

Слайд 78Выплаты задолженности по налогам определяются путем сопоставления суммы налогов, начисленных по результатам

Выплаты задолженности по налогам определяются путем сопоставления суммы налогов, начисленных по результатам

Слайд 79Инвестиционная деятельность предприятия, как правило, связана с операциями, затрагивающими основные средства предприятия.

Инвестиционная деятельность предприятия, как правило, связана с операциями, затрагивающими основные средства предприятия.

Слайд 80Финансовая деятельность предприятия связана с разделами долгосрочных обязательств и собственного капитала.

Погашение

Финансовая деятельность предприятия связана с разделами долгосрочных обязательств и собственного капитала.

Погашение

Слайд 81Существенным элементом составления отчета о движении денежных средств является проверка:

чистый денежный

Существенным элементом составления отчета о движении денежных средств является проверка:

чистый денежный

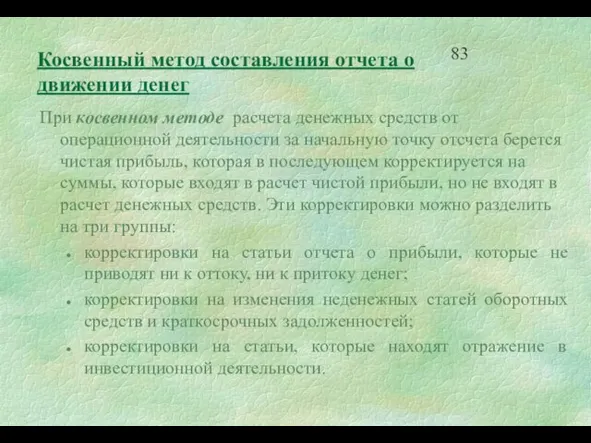

Слайд 82При косвенном методе расчета денежных средств от операционной деятельности за начальную точку

При косвенном методе расчета денежных средств от операционной деятельности за начальную точку

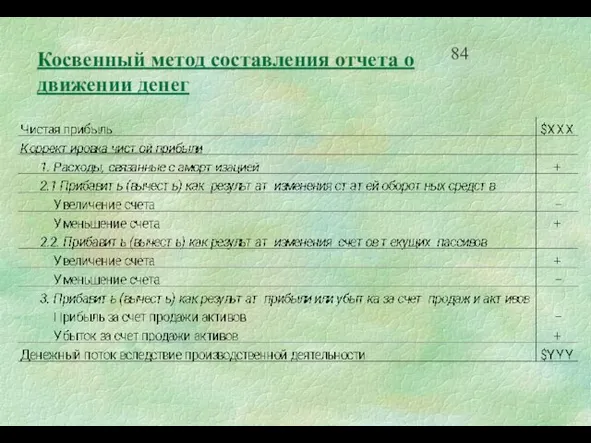

Слайд 83Косвенный метод составления отчета о движении денег

Косвенный метод составления отчета о движении денег

Слайд 84Косвенный метод составления отчета о движении денег

Косвенный метод составления отчета о движении денег

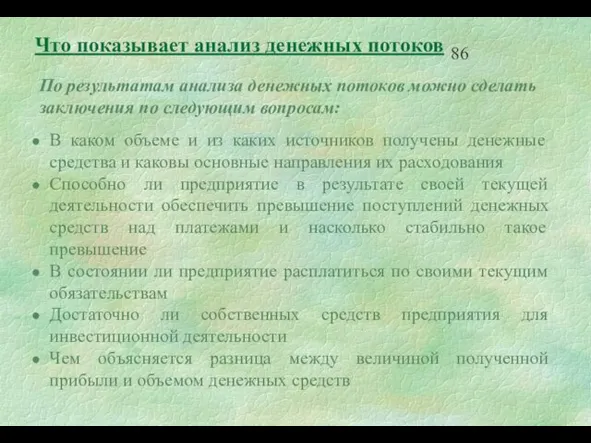

Слайд 85Что показывает анализ денежных потоков

По результатам анализа денежных потоков можно сделать заключения

Что показывает анализ денежных потоков

По результатам анализа денежных потоков можно сделать заключения

Слайд 864. Горизонтальный и вертикальный анализ отчетности

4. Горизонтальный и вертикальный анализ отчетности

Слайд 87Цель анализа

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы:

наглядно

Цель анализа

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы:

наглядно

Слайд 88Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода

Слайд 89Горизонтальный анализ активов баланса

Горизонтальный анализ активов баланса

Слайд 90Горизонтальный анализ активов баланса

Горизонтальный анализ активов баланса

Слайд 91Выводы по результатам горизонтального анализа баланса

1. Общая сумма активов предприятия увеличилась на

Выводы по результатам горизонтального анализа баланса

1. Общая сумма активов предприятия увеличилась на

Слайд 92Выводы по результатам горизонтального анализа баланса

3. Сумма оборотных средств предприятия увеличилась на

Выводы по результатам горизонтального анализа баланса

3. Сумма оборотных средств предприятия увеличилась на

Слайд 93Горизонтальный анализ отчета о прибыли

Горизонтальный анализ отчета о прибыли

Слайд 941. Выручка предприятия увеличилась на 17.7%, в то же время валовый доход

1. Выручка предприятия увеличилась на 17.7%, в то же время валовый доход

Слайд 953. Несмотря на отмеченные нежелательные темпы роста издержек предприятия, чистая прибыль предприятия

3. Несмотря на отмеченные нежелательные темпы роста издержек предприятия, чистая прибыль предприятия

Слайд 96Отчет о движении денег также может быть проанализирован с помощью методов горизонтального

Отчет о движении денег также может быть проанализирован с помощью методов горизонтального

Слайд 97Горизонтальный анализ отчета о движении денег (I)

Горизонтальный анализ отчета о движении денег (I)

Слайд 98Горизонтальный анализ отчета о движении денег (II)

Горизонтальный анализ отчета о движении денег (II)

Слайд 991. Чистый денежный поток уменьшился на 70,789 как результат снижения денежной результативности

1. Чистый денежный поток уменьшился на 70,789 как результат снижения денежной результативности

Слайд 1004. Компания не смогла компенсировать уменьшение денежного потока от основной деятельности с

4. Компания не смогла компенсировать уменьшение денежного потока от основной деятельности с

Слайд 101Как видно из самого отчета о движении денег, компания компенсировала существенное снижение

Как видно из самого отчета о движении денег, компания компенсировала существенное снижение

Слайд 102Улучшить взаимоотношение с поставщиками и потребителями с целью получения более льготного для

Улучшить взаимоотношение с поставщиками и потребителями с целью получения более льготного для

Слайд 103Вертикальный анализ

Вертикальный анализ позволяет

сделать вывод о структуре баланса и отчета о

Вертикальный анализ

Вертикальный анализ позволяет

сделать вывод о структуре баланса и отчета о

Слайд 104Вертикальный анализ активов баланса

Вертикальный анализ активов баланса

Слайд 105Вертикальный анализ пассивов баланса

Вертикальный анализ пассивов баланса

Слайд 106Доля оборотных средств компании составляет приблизительно половину активов компании, причем с каждым

Доля оборотных средств компании составляет приблизительно половину активов компании, причем с каждым

Слайд 107Вертикальный анализ отчета о прибыли

Вертикальный анализ отчета о прибыли

Слайд 108Доля материальных затрат составляет в XY году 45.42%, что больше по сравнению

Доля материальных затрат составляет в XY году 45.42%, что больше по сравнению

Слайд 1091. Экономическим службам предприятия принять срочные меры по усилению контроля над издержками

1. Экономическим службам предприятия принять срочные меры по усилению контроля над издержками

Слайд 110Инфляция сильно искажает результаты сопоставления значений статей баланса в процессе горизонтального анализа,

Инфляция сильно искажает результаты сопоставления значений статей баланса в процессе горизонтального анализа,

Слайд 111Для устранения этого недостатка государство вводит так называемую индексацию основных средств, позволяющую

Для устранения этого недостатка государство вводит так называемую индексацию основных средств, позволяющую

Слайд 112Три подхода к устранению влияния инфляции на результаты горизонтального и вертикального анализа:

пересчет

Три подхода к устранению влияния инфляции на результаты горизонтального и вертикального анализа:

пересчет

Слайд 113Характеристика первого подхода:

Первый подход представляется наиболее точным.

Однако, при его использовании

Характеристика первого подхода:

Первый подход представляется наиболее точным.

Однако, при его использовании

Слайд 114Характеристика второго подхода:

В рамках второго подхода используется единый индекс инфляции.

Очевидно, этот индекс

Характеристика второго подхода:

В рамках второго подхода используется единый индекс инфляции.

Очевидно, этот индекс

Слайд 115Характеристика третьего подхода:

Пересчет балансовых данных в твердую валюту с помощью обменного курса

Характеристика третьего подхода:

Пересчет балансовых данных в твердую валюту с помощью обменного курса

Слайд 116Заключительные рекомендации :

1. В процессе проведения горизонтального и вертикального анализа следует использовать

Заключительные рекомендации :

1. В процессе проведения горизонтального и вертикального анализа следует использовать

Слайд 1175. Диагностика предприятия с помощью финансовых показателей

5. Диагностика предприятия с помощью финансовых показателей

Слайд 118Общая характеристика

Система финансовых коэффициентов - это удобный способ обобщить большое количество финансовых

Общая характеристика

Система финансовых коэффициентов - это удобный способ обобщить большое количество финансовых

Слайд 119Коэффициенты дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности

Коэффициенты дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности

Слайд 120Особенности анализа финансовых коэффициентов

Подавляющее большинство финансовых показателей носит характер относительных величин, что

Особенности анализа финансовых коэффициентов

Подавляющее большинство финансовых показателей носит характер относительных величин, что

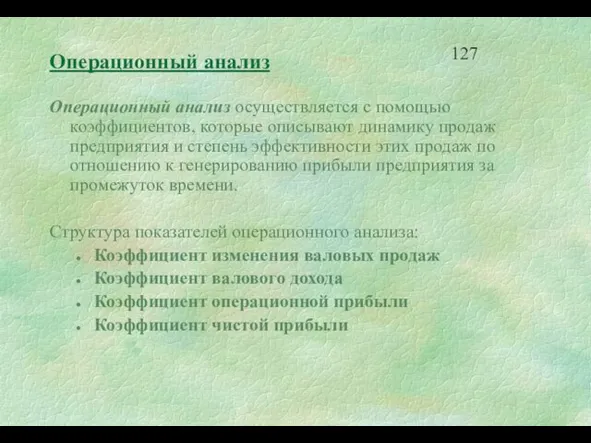

Слайд 121Структура анализа коэффициентов

1. Операционный анализ

2. Анализ операционных издержек

3. Управление активами

4. Показатели ликвидности

5.

Структура анализа коэффициентов

1. Операционный анализ

2. Анализ операционных издержек

3. Управление активами

4. Показатели ликвидности

5.

Слайд 122Пример: Активы предприятия SVP

01.01.ХХ 01.01.ХY 01.01.ХZ

Оборотные средства

Денежные средства 22,400 17,438

Пример: Активы предприятия SVP

01.01.ХХ 01.01.ХY 01.01.ХZ

Оборотные средства

Денежные средства 22,400 17,438

Слайд 123Пример: Пассивы предприятия SVP

01.01.ХХ 01.01.ХY 01.01.ХZ

Краткосрочные задолженности

Кредиторская задолженность 134,000 142,988 97,200

Векселя

Пример: Пассивы предприятия SVP

01.01.ХХ 01.01.ХY 01.01.ХZ

Краткосрочные задолженности

Кредиторская задолженность 134,000 142,988 97,200

Векселя

Слайд 124Пример: Отчет о прибыли предприятия SVP

XX год XY год

Выручка 1,230,000 1,440,000

Пример: Отчет о прибыли предприятия SVP

XX год XY год

Выручка 1,230,000 1,440,000

Слайд 125Пример: Отчет о нераспределенной прибыли предприятия SVP

XX год XY год

Нераспределенная прибыль на

Пример: Отчет о нераспределенной прибыли предприятия SVP

XX год XY год

Нераспределенная прибыль на

Слайд 126Операционный анализ

Операционный анализ осуществляется с помощью коэффициентов, которые описывают динамику продаж предприятия

Операционный анализ

Операционный анализ осуществляется с помощью коэффициентов, которые описывают динамику продаж предприятия

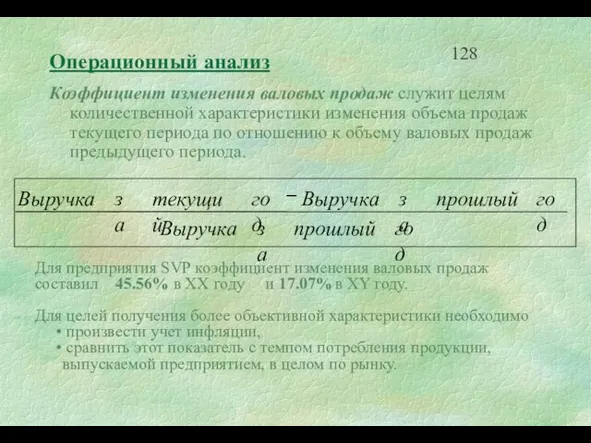

Слайд 127Операционный анализ

Коэффициент изменения валовых продаж служит целям количественной характеристики изменения объема продаж

Операционный анализ

Коэффициент изменения валовых продаж служит целям количественной характеристики изменения объема продаж

Слайд 128Операционный анализ

Коэффициент валового дохода показывает, какую долю валовый доход занимает в выручке

Операционный анализ

Коэффициент валового дохода показывает, какую долю валовый доход занимает в выручке

Слайд 129Операционный анализ

Коэффициент операционной прибыли показывает эффективность основной (операционной) деятельности предприятия вне связи

Операционный анализ

Коэффициент операционной прибыли показывает эффективность основной (операционной) деятельности предприятия вне связи

Слайд 130Операционный анализ

Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности

Операционный анализ

Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности

Слайд 131Операционный анализ

Прибыльность продаж часто оценивается, исключая процентные платежи из числа издержек предприятия:

Операционный анализ

Прибыльность продаж часто оценивается, исключая процентные платежи из числа издержек предприятия:

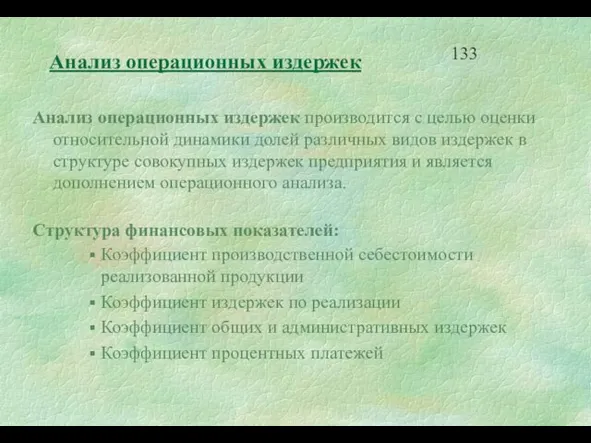

Слайд 132Анализ операционных издержек

Анализ операционных издержек производится с целью оценки относительной динамики долей

Анализ операционных издержек

Анализ операционных издержек производится с целью оценки относительной динамики долей

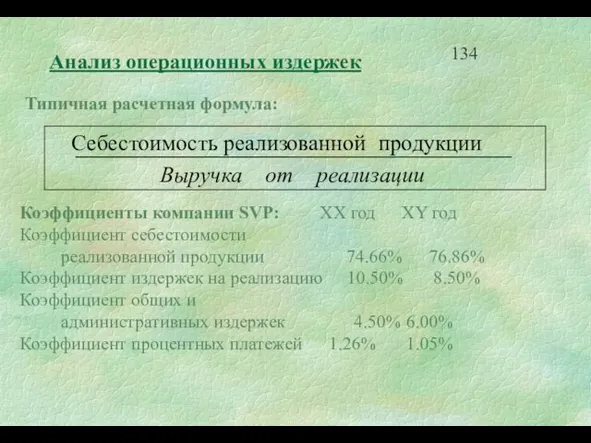

Слайд 133Анализ операционных издержек

Типичная расчетная формула:

Коэффициенты компании SVP: XX год XY год

Коэффициент себестоимости

Анализ операционных издержек

Типичная расчетная формула:

Коэффициенты компании SVP: XX год XY год

Коэффициент себестоимости

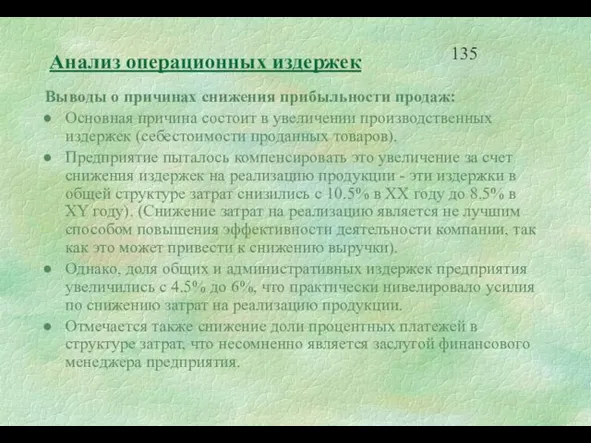

Слайд 134Анализ операционных издержек

Выводы о причинах снижения прибыльности продаж:

Основная причина состоит в

Анализ операционных издержек

Выводы о причинах снижения прибыльности продаж:

Основная причина состоит в

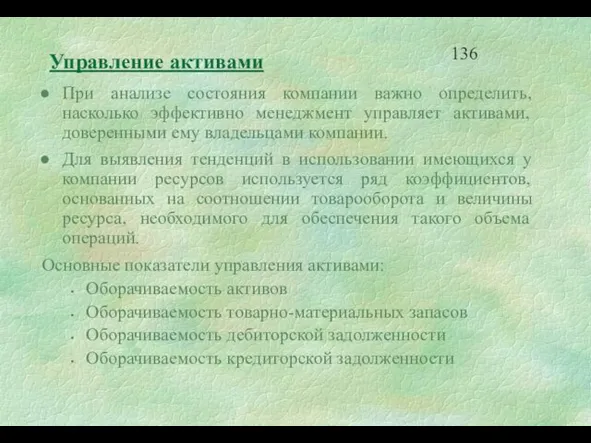

Слайд 135Управление активами

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами,

Управление активами

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами,

Слайд 136Управление активами

Коэффициент оборачиваемости активов вычисляется в нескольких вариантах:

Управление активами

Коэффициент оборачиваемости активов вычисляется в нескольких вариантах:

Слайд 137Управление активами

Данные показатели оборачиваемости являются весьма приближенными, поскольку балансовая стоимость активов часто

Управление активами

Данные показатели оборачиваемости являются весьма приближенными, поскольку балансовая стоимость активов часто

Слайд 138Управление оборотными активами

Оборачиваемость ТМС характеризует скорость, с которой товарно-материальные запасы оборачивались в

Управление оборотными активами

Оборачиваемость ТМС характеризует скорость, с которой товарно-материальные запасы оборачивались в

Слайд 139Управление оборотными активами

Иногда оборачиваемость запасов вычисляется в количестве дней, в течение которых

Управление оборотными активами

Иногда оборачиваемость запасов вычисляется в количестве дней, в течение которых

Слайд 140Управление оборотными активами

Анализ оборачиваемости дебиторской задолженности основывается на сравнении величины этой статьи

Управление оборотными активами

Анализ оборачиваемости дебиторской задолженности основывается на сравнении величины этой статьи

Слайд 141Управление оборотными активами

Оборачиваемость дебиторской задолженности предприятия SVP:

5.88 периодов, или 62.1 дня в

Управление оборотными активами

Оборачиваемость дебиторской задолженности предприятия SVP: 5.88 периодов, или 62.1 дня в

Слайд 142Управление краткосрочной задолженностью

Анализ оборачиваемости кредиторской задолженности основывается на сравнении величины этой статьи

Управление краткосрочной задолженностью

Анализ оборачиваемости кредиторской задолженности основывается на сравнении величины этой статьи

Слайд 143Финансовый цикл

Финансовый цикл начинается с момента оплаты материалов (погашения кредиторской задолженности) и

Финансовый цикл

Финансовый цикл начинается с момента оплаты материалов (погашения кредиторской задолженности) и

Слайд 144Финансовый цикл

Финансовый цикл для предприятия SVP XX год XY год

Период погашения дебиторской

Финансовый цикл

Финансовый цикл для предприятия SVP XX год XY год Период погашения дебиторской

Слайд 145Показатели ликвидности

Показатели ликвидности призваны продемонстрировать степень принципиальной платежеспособности компании по краткосрочным долгам.

Показатели ликвидности

Показатели ликвидности призваны продемонстрировать степень принципиальной платежеспособности компании по краткосрочным долгам.

Слайд 146Собственные оборотные средства - разность между оборотными средствами и текущими задолженностями.

“Собственными”

Собственные оборотные средства - разность между оборотными средствами и текущими задолженностями.

“Собственными”

Слайд 147Показатели ликвидности

Собственные оборотные средства предприятия SVP:

63,880 на 01.01.XX,

170,621 на 01.01.XY,

246,078 на 01.01.XZ.

Наблюдая подобную

Показатели ликвидности

Собственные оборотные средства предприятия SVP:

63,880 на 01.01.XX,

170,621 на 01.01.XY,

246,078 на 01.01.XZ.

Наблюдая подобную

Слайд 148Показатели ликвидности

Коэффициент текущей ликвидности («коэффициент покрытия»)

Предполагается, что чем выше этот

Показатели ликвидности

Коэффициент текущей ликвидности («коэффициент покрытия»)

Предполагается, что чем выше этот

Слайд 149Показатели ликвидности

У компании SVP произошло существенное увеличение коэффициента текущей ликвидности:

Главная причина такого

Показатели ликвидности

У компании SVP произошло существенное увеличение коэффициента текущей ликвидности:

Главная причина такого

Слайд 150Показатели ликвидности

Коэффициент быстрой ликвидности - это более жесткая оценка ликвидности предприятия. Этот

Показатели ликвидности

Коэффициент быстрой ликвидности - это более жесткая оценка ликвидности предприятия. Этот

Слайд 151Показатели ликвидности

Динамика показателей быстрой и абсолютной ликвидности SVP:

Подтверждает возрастание «быстрой» ликвидности

Показатели ликвидности

Динамика показателей быстрой и абсолютной ликвидности SVP:

Подтверждает возрастание «быстрой» ликвидности

Слайд 152Показатели прибыльности (рентабельности)

Показатели прибыльности (рентабельности) позволяют дать оценку эффективности использования менеджментом предприятия

Показатели прибыльности (рентабельности)

Показатели прибыльности (рентабельности) позволяют дать оценку эффективности использования менеджментом предприятия

Слайд 153Показатели прибыльности (рентабельности)

Рентабельность оборотного капитала иллюстрирует способность компании получать прибыль от осуществления

Показатели прибыльности (рентабельности)

Рентабельность оборотного капитала иллюстрирует способность компании получать прибыль от осуществления

Слайд 154Показатели прибыльности (рентабельности)

Рентабельность активов (ROA) оценивается путем сопоставления чистой прибыли с общей

Показатели прибыльности (рентабельности)

Рентабельность активов (ROA) оценивается путем сопоставления чистой прибыли с общей

Слайд 155Показатели прибыльности (рентабельности)

Рентабельность собственного капитала (ROE) характеризует эффективность использования только собственных источников

Показатели прибыльности (рентабельности)

Рентабельность собственного капитала (ROE) характеризует эффективность использования только собственных источников

Слайд 156Показатели прибыльности (рентабельности)

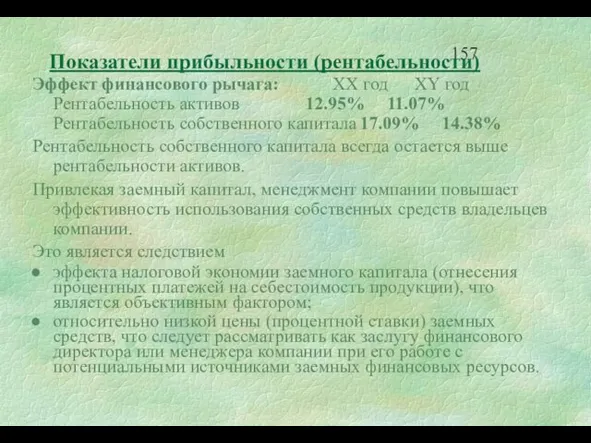

Эффект финансового рычага: XX год XY год

Рентабельность активов 12.95% 11.07%

Рентабельность собственного капитала 17.09% 14.38%

Рентабельность собственного капитала

Показатели прибыльности (рентабельности)

Эффект финансового рычага: XX год XY год

Рентабельность активов 12.95% 11.07%

Рентабельность собственного капитала 17.09% 14.38%

Рентабельность собственного капитала

Слайд 157Показатели прибыльности (рентабельности)

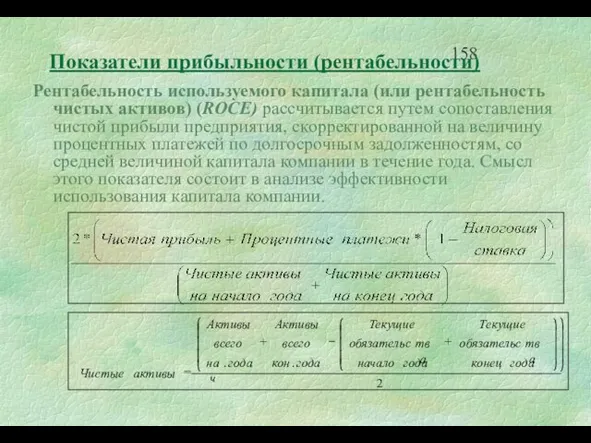

Рентабельность используемого капитала (или рентабельность чистых активов) (ROCE) рассчитывается путем

Показатели прибыльности (рентабельности)

Рентабельность используемого капитала (или рентабельность чистых активов) (ROCE) рассчитывается путем

Слайд 158Показатели прибыльности (рентабельности)

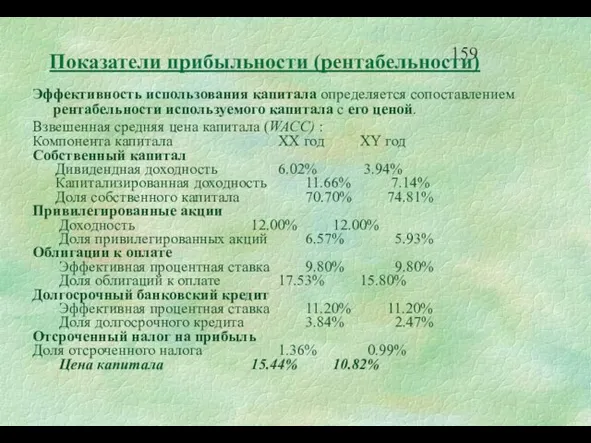

Эффективность использования капитала определяется сопоставлением рентабельности используемого капитала с его

Показатели прибыльности (рентабельности)

Эффективность использования капитала определяется сопоставлением рентабельности используемого капитала с его

Слайд 159Показатели прибыльности (рентабельности)

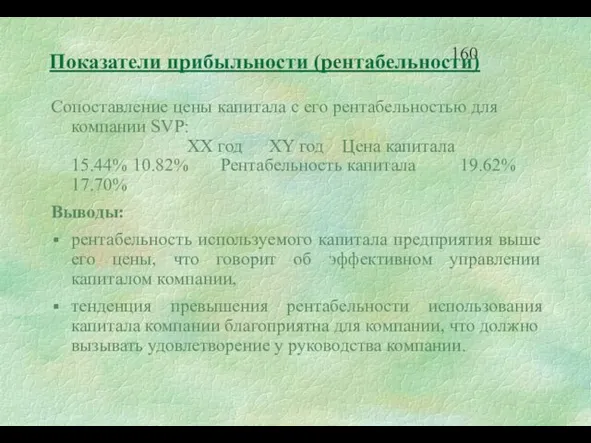

Сопоставление цены капитала с его рентабельностью для компании SVP:

XX год XY

Показатели прибыльности (рентабельности)

Сопоставление цены капитала с его рентабельностью для компании SVP: XX год XY

Слайд 160Показатели структуры капитала

Показатели структуры капитала имеют предназначение показать степень возможного риска банкротства

Показатели структуры капитала

Показатели структуры капитала имеют предназначение показать степень возможного риска банкротства

Слайд 161Показатели структуры капитала

Отношение задолженности к активам представляет собой первичную и самую широкую

Показатели структуры капитала

Отношение задолженности к активам представляет собой первичную и самую широкую

Слайд 162Показатели структуры капитала

Отношение задолженности к капитализации представляет собой показатель, который формируется с

Показатели структуры капитала

Отношение задолженности к капитализации представляет собой показатель, который формируется с

Слайд 163Показатели обслуживания долга

Все показатели структуры капитала являются статическими и не принимают во

Показатели обслуживания долга

Все показатели структуры капитала являются статическими и не принимают во

Слайд 164Показатели обслуживания долга

Показатель обеспеченности процентов используется для характеристики возможности компании обслуживать долг.

Показатели обслуживания долга

Показатель обеспеченности процентов используется для характеристики возможности компании обслуживать долг.

Слайд 165Показатели обслуживания долга

Показатель обеспеченности процентов и капитальной суммы долга более полно характеризует

Показатели обслуживания долга

Показатель обеспеченности процентов и капитальной суммы долга более полно характеризует

Слайд 166Рыночные показатели

Рыночные показатели предприятия являются основным фокусом интересов владельцев предприятия и его

Рыночные показатели

Рыночные показатели предприятия являются основным фокусом интересов владельцев предприятия и его

Слайд 167Рыночные показатели

Прибыль на акцию является наиболее распространенной характеристикой прибыльности и главным образом

Рыночные показатели

Прибыль на акцию является наиболее распространенной характеристикой прибыльности и главным образом

Слайд 168Рыночные показатели

Показатель EPS может быть пересчитан на денежный базис. В этом случае

Рыночные показатели

Показатель EPS может быть пересчитан на денежный базис. В этом случае

Слайд 169Рыночные показатели

Рост цены акции (капитализированный доход) является важной характеристикой респектабельности предприятия в

Рыночные показатели

Рост цены акции (капитализированный доход) является важной характеристикой респектабельности предприятия в

Слайд 170Рыночные показатели

Дивидендный доход представляет собой одну из компонент дохода инвестора – владельца

Рыночные показатели

Дивидендный доход представляет собой одну из компонент дохода инвестора – владельца

Слайд 171Рыночные показатели

Общая доходность обыкновенных акций. Общая прибыль держателей акций компании определяется сочетанием

Рыночные показатели

Общая доходность обыкновенных акций. Общая прибыль держателей акций компании определяется сочетанием

Слайд 172Рыночные показатели

Коэффициент выплат используется для определения дивидендной политики компании и характеризует долю

Рыночные показатели

Коэффициент выплат используется для определения дивидендной политики компании и характеризует долю

Слайд 173Рыночные показатели

Коэффициент цена/прибыль на 1 акцию, или «кратное прибыли», показывает как рынок

Рыночные показатели

Коэффициент цена/прибыль на 1 акцию, или «кратное прибыли», показывает как рынок

Слайд 1746. Мониторинг состояния предприятия с помощью финансовых показателей

6. Мониторинг состояния предприятия с помощью финансовых показателей

Слайд 175Финансовые показатели для мониторинга

Общие советы для использования финансовых показателей:

Финансовые показатели редко дают

Финансовые показатели для мониторинга

Общие советы для использования финансовых показателей:

Финансовые показатели редко дают

Слайд 176Здоровые компании имеют знечения финансовых коэффициентов, отличные от тех фирм, которые неплатежеспособны

Здоровые компании имеют знечения финансовых коэффициентов, отличные от тех фирм, которые неплатежеспособны

Слайд 177Ежемесячный мониторинг финансовых показателей создает систему раннего обнаружения надвигающегося кризиса.

Вы можете уберечь

Ежемесячный мониторинг финансовых показателей создает систему раннего обнаружения надвигающегося кризиса.

Вы можете уберечь

Слайд 178Перечень основных показателей:

Коэффициент быстрой ликвидности

Средний период погашения дебиторской задолженности

Оборачиваемость товарно-материальных запасов

Тенденция изменения

Перечень основных показателей:

Коэффициент быстрой ликвидности

Средний период погашения дебиторской задолженности

Оборачиваемость товарно-материальных запасов

Тенденция изменения

Слайд 179Коэффициент быстрой ликвидности

Является мерой ликвидности

Основывается на принципе: ликвидные активы - источник оплаты

Коэффициент быстрой ликвидности

Является мерой ликвидности

Основывается на принципе: ликвидные активы - источник оплаты

Слайд 180Излишний расход денег на неоперационные нужды

Уменьшение выручки

Плохое управление дебиторской задолженностью

Большой объем просроченной

Излишний расход денег на неоперационные нужды

Уменьшение выручки

Плохое управление дебиторской задолженностью

Большой объем просроченной

Слайд 1811. Увеличение денежных средств посредством:

уменьшения, отсрочки или отказа от инвестиций и закупок,

продажи

1. Увеличение денежных средств посредством:

уменьшения, отсрочки или отказа от инвестиций и закупок,

продажи

Слайд 182Средний период погашения дебиторской задолженности

Служит мерой качества ДЗ

Показывает, насколько быстро ДЗ

Средний период погашения дебиторской задолженности

Служит мерой качества ДЗ

Показывает, насколько быстро ДЗ

Слайд 183Плохое управление дебиторской задолженностью

Медленные продажи приводят к высокому кредитному риску

“Продажа каждому, кто

Плохое управление дебиторской задолженностью

Медленные продажи приводят к высокому кредитному риску

“Продажа каждому, кто

Слайд 1841. Пересмотр и изменение существующей политики продажи в кредит

уплотните сроки кредитов, оценки

1. Пересмотр и изменение существующей политики продажи в кредит

уплотните сроки кредитов, оценки

Слайд 185Оборачиваемость запасов

Является мерой использования собственных оборотных средств.

Товарно-материальные запасы (ТМЗ) замораживают деньги.

Низкая оборачиваемость

Оборачиваемость запасов

Является мерой использования собственных оборотных средств.

Товарно-материальные запасы (ТМЗ) замораживают деньги.

Низкая оборачиваемость

Слайд 186много устаревших ТМЗ,

слишком большой запас ТМЗ (ТМЗ - это не деньги в

много устаревших ТМЗ,

слишком большой запас ТМЗ (ТМЗ - это не деньги в

Слайд 1871. Пересмотрите существующее положение управления запасами

создайте систему контроля ТМЗ,

установите целевые уровни производства

1. Пересмотрите существующее положение управления запасами

создайте систему контроля ТМЗ,

установите целевые уровни производства

Слайд 188Тренд выручки

тренд - более информативная характеристика по сравнению с коэффициентом,

фактическая выручка должна

Тренд выручки

тренд - более информативная характеристика по сравнению с коэффициентом,

фактическая выручка должна

Слайд 189

Объем продаж по кварталам

Проявление негативного тренда выручки

Объем продаж по кварталам

Проявление негативного тренда выручки

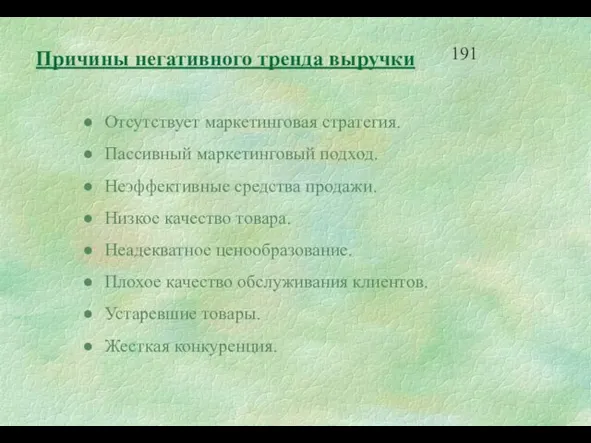

Слайд 190Отсутствует маркетинговая стратегия.

Пассивный маркетинговый подход.

Неэффективные средства продажи.

Низкое качество товара.

Неадекватное ценообразование.

Плохое качество обслуживания

Отсутствует маркетинговая стратегия.

Пассивный маркетинговый подход.

Неэффективные средства продажи.

Низкое качество товара.

Неадекватное ценообразование.

Плохое качество обслуживания

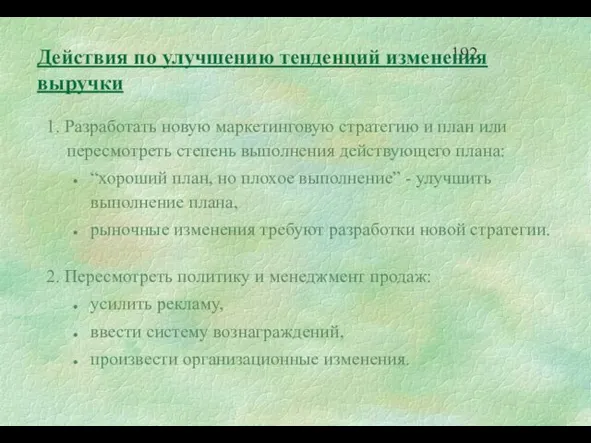

Слайд 1911. Разработать новую маркетинговую стратегию и план или пересмотреть степень выполнения действующего

1. Разработать новую маркетинговую стратегию и план или пересмотреть степень выполнения действующего

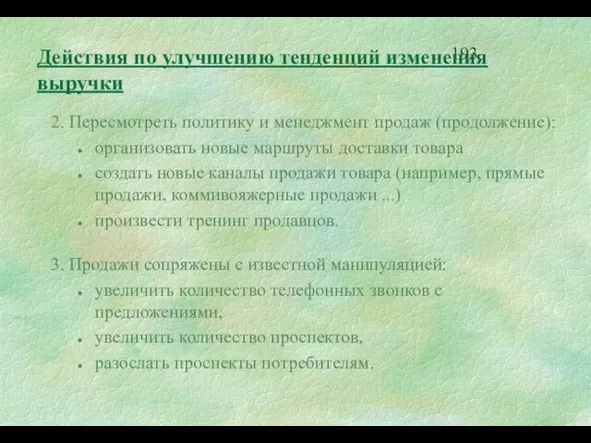

Слайд 1922. Пересмотреть политику и менеджмент продаж (продолжение):

организовать новые маршруты доставки товара

создать новые

2. Пересмотреть политику и менеджмент продаж (продолжение):

организовать новые маршруты доставки товара

создать новые

Слайд 193Относительный валовой доход

Является мерой операционной прибыльности.

Показывает какой процент выручки каждого вида продукции

Относительный валовой доход

Является мерой операционной прибыльности.

Показывает какой процент выручки каждого вида продукции

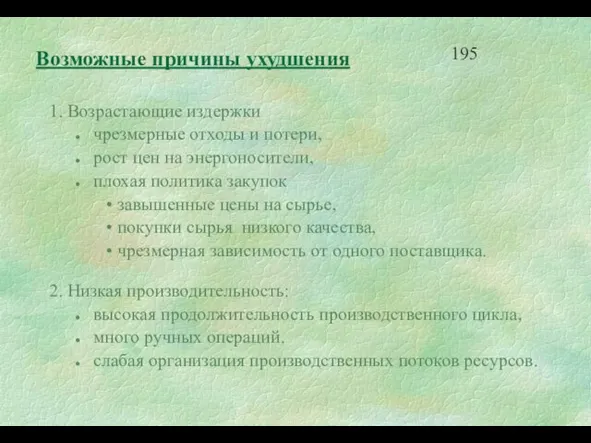

Слайд 1941. Возрастающие издержки

чрезмерные отходы и потери,

рост цен на энергоносители,

плохая политика закупок

завышенные цены

1. Возрастающие издержки

чрезмерные отходы и потери,

рост цен на энергоносители,

плохая политика закупок

завышенные цены

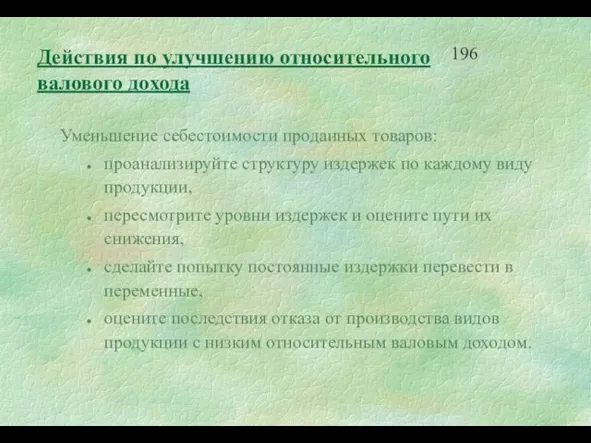

Слайд 195Уменьшение себестоимости проданных товаров:

проанализируйте структуру издержек по каждому виду продукции,

пересмотрите уровни издержек

Уменьшение себестоимости проданных товаров:

проанализируйте структуру издержек по каждому виду продукции,

пересмотрите уровни издержек

Слайд 196Производительность труда

Является мерой операционной эффективности.

Чем выше этот показатель, тем более высокая эффективность

Производительность труда

Является мерой операционной эффективности.

Чем выше этот показатель, тем более высокая эффективность

Слайд 1971. Модернизация производственных технологий и улучшение менеджмента:

Оцените соответствие мировым стандартам; обновите, если

1. Модернизация производственных технологий и улучшение менеджмента:

Оцените соответствие мировым стандартам; обновите, если

Слайд 1982. Снижение численности персонала:

Оцените соответствие занимаемым должностям и устраните превышение списочного состава.

Оцените

2. Снижение численности персонала:

Оцените соответствие занимаемым должностям и устраните превышение списочного состава.

Оцените

Слайд 199Сценарий кризисного предприятия

Коэффициент быстрой ликвидности < 1.

Средний период погашения дебиторской задолженности >

Сценарий кризисного предприятия

Коэффициент быстрой ликвидности < 1.

Средний период погашения дебиторской задолженности >

Слайд 200Сценарий здорового предприятия

Коэффициент быстрой ликвидности > 2.

Средний период погашения дебиторской задолженности <

Сценарий здорового предприятия

Коэффициент быстрой ликвидности > 2.

Средний период погашения дебиторской задолженности <

СNet Attribute

СNet Attribute Разбор демоверсии теста задания 9-18

Разбор демоверсии теста задания 9-18 Воспитательное мероприятие профориентационного характера

Воспитательное мероприятие профориентационного характера Основные звенья стратегии профессионального роста педагога-психолога

Основные звенья стратегии профессионального роста педагога-психолога Кунгурская городская управа

Кунгурская городская управа Библиотека МБОУ «Школа№17»

Библиотека МБОУ «Школа№17» Презентация на тему Техника безопасности в кабинете информатики

Презентация на тему Техника безопасности в кабинете информатики Перловая крупа и блюда из нее

Перловая крупа и блюда из нее Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Презентация на тему Русская игрушка - Матрешка

Презентация на тему Русская игрушка - Матрешка Мотивация персонала

Мотивация персонала Гражданское обществ и государство

Гражданское обществ и государство Swix poles

Swix poles Лыжная подготовка

Лыжная подготовка 03_LOGITECH. B2B C&P Pres

03_LOGITECH. B2B C&P Pres Анализ проекта

Анализ проекта Образовательная система будущего

Образовательная система будущего Задачи на движение

Задачи на движение МУП «Пассажирские перевозки г.Пензы».

МУП «Пассажирские перевозки г.Пензы». ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»