- Финансовая грамотность. Описание рисков потребительских и финансовых услуг и их предотвращение

Содержание

- 2. Финансовая безграмотность жителей, проживающих на территории России, заставила руководство страны задуматься над ее повышением. Эта проблема

- 3. Высокий уровень грамотности – это гарант оказания положительного влияния на экономику региона и страны, на уровень

- 4. Финансовая грамотность населения и отдельно каждого жителя страны – одно из современных направлений государственных программ. Особое

- 5. Изучение правил и основ денежных потоков, поможет создать изначальное представление об экономике. Причем, как о целой

- 6. 10 ПРОСТЫХ СОВЕТОВ ДЛЯ УПРАВЛЕНИЯ ДЕНЬГАМИ: 1. Старайтесь планировать бюджет и следовать ему 2. Учитесь отличать

- 7. Но всех этих советов мало. После просмотра очередного репортажа о жертвах мошенников вы наверняка испытываете чувство,

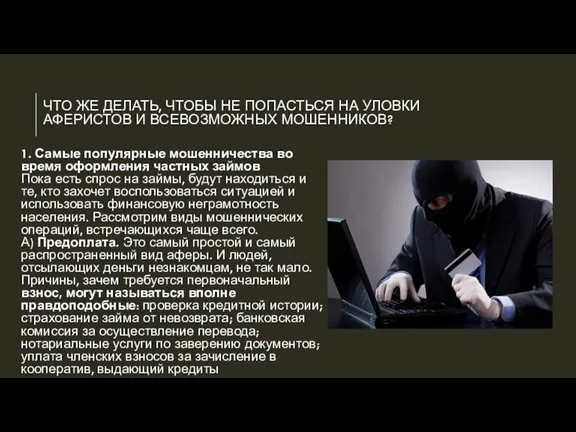

- 8. ЧТО ЖЕ ДЕЛАТЬ, ЧТОБЫ НЕ ПОПАСТЬСЯ НА УЛОВКИ АФЕРИСТОВ И ВСЕВОЗМОЖНЫХ МОШЕННИКОВ? 1. Самые популярные мошенничества

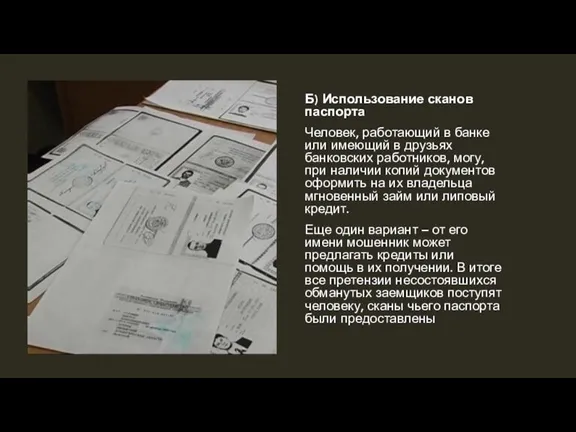

- 9. Б) Использование сканов паспорта Человек, работающий в банке или имеющий в друзьях банковских работников, могу, при

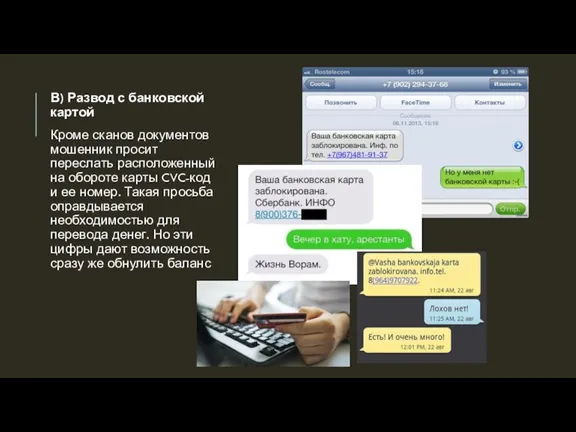

- 10. В) Развод с банковской картой Кроме сканов документов мошенник просит переслать расположенный на обороте карты CVC-код

- 11. Г) Мошенничество с документами Наивность населения приводит к тому, что люди не относятся всерьез к прочтению

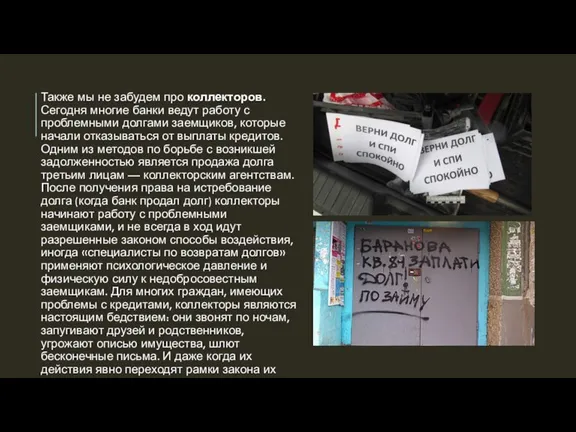

- 12. Также мы не забудем про коллекторов. Сегодня многие банки ведут работу с проблемными долгами заемщиков, которые

- 13. Но спасательным кругом для многих должников может стать законопроект о коллекторской деятельности, который внесли в Думу

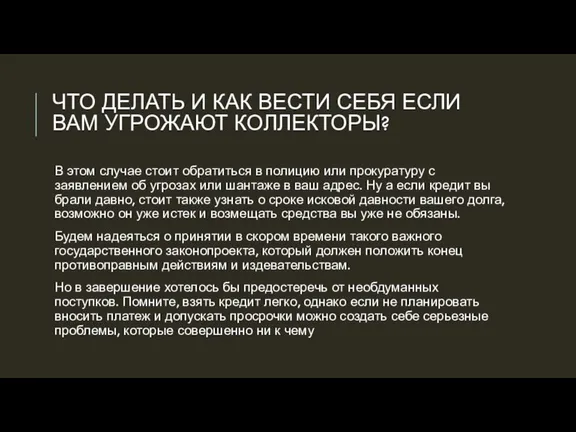

- 14. ЧТО ДЕЛАТЬ И КАК ВЕСТИ СЕБЯ ЕСЛИ ВАМ УГРОЖАЮТ КОЛЛЕКТОРЫ? В этом случае стоит обратиться в

- 16. Скачать презентацию

Слайд 2Финансовая безграмотность жителей, проживающих на территории России, заставила руководство страны задуматься над

Финансовая безграмотность жителей, проживающих на территории России, заставила руководство страны задуматься над

Слайд 3Высокий уровень грамотности – это гарант оказания положительного влияния на экономику региона

Высокий уровень грамотности – это гарант оказания положительного влияния на экономику региона

Слайд 4Финансовая грамотность населения и отдельно каждого жителя страны – одно из современных направлений

Финансовая грамотность населения и отдельно каждого жителя страны – одно из современных направлений

Слайд 5Изучение правил и основ денежных потоков, поможет создать изначальное представление об экономике.

Изучение правил и основ денежных потоков, поможет создать изначальное представление об экономике.

Слайд 610 ПРОСТЫХ СОВЕТОВ ДЛЯ УПРАВЛЕНИЯ ДЕНЬГАМИ:

1. Старайтесь планировать бюджет и следовать ему

2.

10 ПРОСТЫХ СОВЕТОВ ДЛЯ УПРАВЛЕНИЯ ДЕНЬГАМИ:

1. Старайтесь планировать бюджет и следовать ему 2.

Слайд 7Но всех этих советов мало. После просмотра очередного репортажа о жертвах мошенников вы наверняка

Но всех этих советов мало. После просмотра очередного репортажа о жертвах мошенников вы наверняка

Слайд 8ЧТО ЖЕ ДЕЛАТЬ, ЧТОБЫ НЕ ПОПАСТЬСЯ НА УЛОВКИ АФЕРИСТОВ И ВСЕВОЗМОЖНЫХ МОШЕННИКОВ?

ЧТО ЖЕ ДЕЛАТЬ, ЧТОБЫ НЕ ПОПАСТЬСЯ НА УЛОВКИ АФЕРИСТОВ И ВСЕВОЗМОЖНЫХ МОШЕННИКОВ?

Слайд 9Б) Использование сканов паспорта

Человек, работающий в банке или имеющий в друзьях банковских

Б) Использование сканов паспорта

Человек, работающий в банке или имеющий в друзьях банковских

Слайд 10В) Развод с банковской картой

Кроме сканов документов мошенник просит переслать расположенный на

В) Развод с банковской картой

Кроме сканов документов мошенник просит переслать расположенный на

Слайд 11Г) Мошенничество с документами

Наивность населения приводит к тому, что люди не относятся

Г) Мошенничество с документами

Наивность населения приводит к тому, что люди не относятся

Слайд 12Также мы не забудем про коллекторов. Сегодня многие банки ведут работу с

Также мы не забудем про коллекторов. Сегодня многие банки ведут работу с

Слайд 13Но спасательным кругом для многих должников может стать законопроект о коллекторской деятельности,

Но спасательным кругом для многих должников может стать законопроект о коллекторской деятельности,

Слайд 14ЧТО ДЕЛАТЬ И КАК ВЕСТИ СЕБЯ ЕСЛИ ВАМ УГРОЖАЮТ КОЛЛЕКТОРЫ?

В этом случае

ЧТО ДЕЛАТЬ И КАК ВЕСТИ СЕБЯ ЕСЛИ ВАМ УГРОЖАЮТ КОЛЛЕКТОРЫ?

В этом случае

Perm

Perm Шагомер Калинина Ирина. Диплом

Шагомер Калинина Ирина. Диплом Правовое воспитание

Правовое воспитание Тема урока: Екатерина II10 класс

Тема урока: Екатерина II10 класс Природоведческая экскурсия: весенние явления в жизни растенийучитель: Петерсон Андрей Вадимович

Природоведческая экскурсия: весенние явления в жизни растенийучитель: Петерсон Андрей Вадимович Современные подходы к изучению учебной дисциплины Основы финансовой грамотности

Современные подходы к изучению учебной дисциплины Основы финансовой грамотности Итальянский мужской костюм (картины)

Итальянский мужской костюм (картины) Настройка сетевой карты в Windows XP

Настройка сетевой карты в Windows XP Создание монгольской державы

Создание монгольской державы Электронная таблица Excel

Электронная таблица Excel Complex Object

Complex Object Разработка управленческого решения

Разработка управленческого решения Презентация на тему ЯДОВИТЫЕ ГРИБЫ

Презентация на тему ЯДОВИТЫЕ ГРИБЫ  Формирование вычислительных навыков при сложении и вычитании чисел в пределах десяти посредством дидактической игры

Формирование вычислительных навыков при сложении и вычитании чисел в пределах десяти посредством дидактической игры 270010

270010 СУХОПУТНЫЙ ТРАНСПОРТ

СУХОПУТНЫЙ ТРАНСПОРТ Безопасность жизнедеятельности

Безопасность жизнедеятельности Электронные ресурсы для школы

Электронные ресурсы для школы Интеллектуальный сектор МКФ

Интеллектуальный сектор МКФ Презентация на тему Наша армия - самая сильная!

Презентация на тему Наша армия - самая сильная! Спасибо, мама!

Спасибо, мама! КЛУБ МОЛОДОГО ИЗБИРАТЕЛЯ«ФОРУМ»

КЛУБ МОЛОДОГО ИЗБИРАТЕЛЯ«ФОРУМ» Professional use topical use Uso Tópico

Professional use topical use Uso Tópico Воспитательная система «Школьные годы чудесные» Классный руководитель: Яна Станиславовна Галеева.

Воспитательная система «Школьные годы чудесные» Классный руководитель: Яна Станиславовна Галеева. Культура Древнего Востока Выполнила ученица 10 класса «В» Коньшина Настя

Культура Древнего Востока Выполнила ученица 10 класса «В» Коньшина Настя Психология девиантного поведения. Профилактика девиантного поведения подростков в социальной работе

Психология девиантного поведения. Профилактика девиантного поведения подростков в социальной работе Презентация по теме:

Презентация по теме: Молодежные организации в России

Молодежные организации в России