Слайд 2ТЕМА 3. Финансовая информация и ее диагностика

Финансовая информация, ее состав, место

и роль в управлении корпорацией.

Модели и стандарты раскрытия корпоративной финансовой информации.

Способы анализа финансовой информации.

Тенденции развития финансовой аналитики.

Слайд 3Финансовая информация: понятие, особенности, институты

Финансовая информация — это сведения финансового характера, имеющие

предметное содержание и предназначенные для снятия неопределенности и принятия финансовых решений.

Требования, характерные для данных, потенциально несущих информацию:

достоверность (надежность источника);

релевантность (существенность);

своевременность (информация финансового характера чрезвычайно мобильна, и актуальными могут быть лишь текущие данные);

необходимая достаточность (чрезмерный бессистемный информационный поток может захлестнуть пользователя, его нельзя проанализировать и разумно использовать);

достаточная точность (для финансового менеджера достаточно округленных показателей и агрегированных данных, но обязательно точных).

Слайд 4Ключевые признаки финансовой информации:

большие массивы данных;

цикличность движения, обусловленная особенностями кругооборота капитала;

многообразие источников

и потребителей;

преимущественно стоимостные измерители;

параллелизм в обеспечении (многократность подтверждения): высокая цена ошибок обусловливает необходимость и оправданность запараллеливания данных;

наличие логических зависимостей, что позволяет формализовать бизнес-процессы и их составляющие на основе эконометрики или финансовой математики;

вариабельность оценок в зависимости от применяемых цен (фактических, сопоставимых, отпускных, трансфертных и т.п.), расчетной валюты, стандарта оценки, учетной политики И Т.Д.;

волатильность (изменчивость) динамических характеристик;

особая значимость в средствах визуализации не столько графика изменений, сколько тренда (вектора) изменений;

специфические правила чтения информации, предусматривающие методологию финансового анализа.

Слайд 5Национальные службы финансовой информации:

Мультимедийный холдинг «РосБизнесКонсалтинг» (RBC), владеющий 20 интернет-ресурсами и сервисами,

ориентированными на различные аудитории;

Международная информационная группа «Интерфакс», включая Информационное агентство «Финмаркет», Информационно-аналитическую базу данных корпоративной информации СПАРК, Центр экономического анализа и другие информационные службы и структурные подразделения;

Инвестиционный холдинг «ФИНАМ», включая ЗАО «ФИНАМ» (российский брокер), банк «ФИНАМ», управляющую компанию «Финам Менеджмент», инвестиционный фонд FINAM GLOBAL, учебный центр «ФИНАМ» и др.;

Информационно-аналитическое агентство «ПРАЙМ»;

Агентство «Анализ, консультации и маркетинг» (АК&М);

Информационное агентство «МФД-ИнфоЦентр»;

Федеральное агентство финансовой информации (ФАФИ) и др.

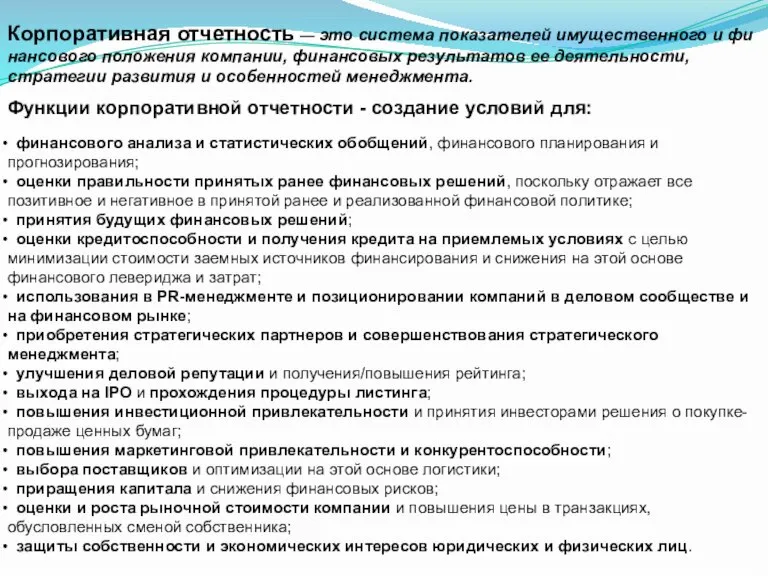

Слайд 6Корпоративная отчетность — это система показателей имущественного и финансового положения компании, финансовых

результатов ее деятельности, стратегии развития и особенностей менеджмента.

Функции корпоративной отчетности - создание условий для:

финансового анализа и статистических обобщений, финансового планирования и прогнозирования;

оценки правильности принятых ранее финансовых решений, поскольку отражает все позитивное и негативное в принятой ранее и реализованной финансовой политике;

принятия будущих финансовых решений;

оценки кредитоспособности и получения кредита на приемлемых условиях с целью минимизации стоимости заемных источников финансирования и снижения на этой основе финансового левериджа и затрат;

использования в PR-менеджменте и позиционировании компаний в деловом сообществе и на финансовом рынке;

приобретения стратегических партнеров и совершенствования стратегического менеджмента;

улучшения деловой репутации и получения/повышения рейтинга;

выхода на IPO и прохождения процедуры листинга;

повышения инвестиционной привлекательности и принятия инвесторами решения о покупке-продаже ценных бумаг;

повышения маркетинговой привлекательности и конкурентоспособности;

выбора поставщиков и оптимизации на этой основе логистики;

приращения капитала и снижения финансовых рисков;

оценки и роста рыночной стоимости компании и повышения цены в транзакциях, обусловленных сменой собственника;

защиты собственности и экономических интересов юридических и физических лиц.

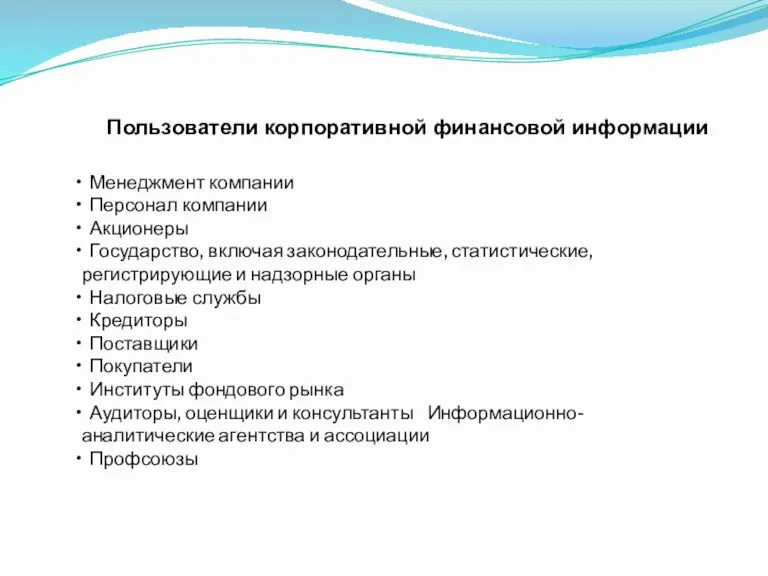

Слайд 7Пользователи корпоративной финансовой информации

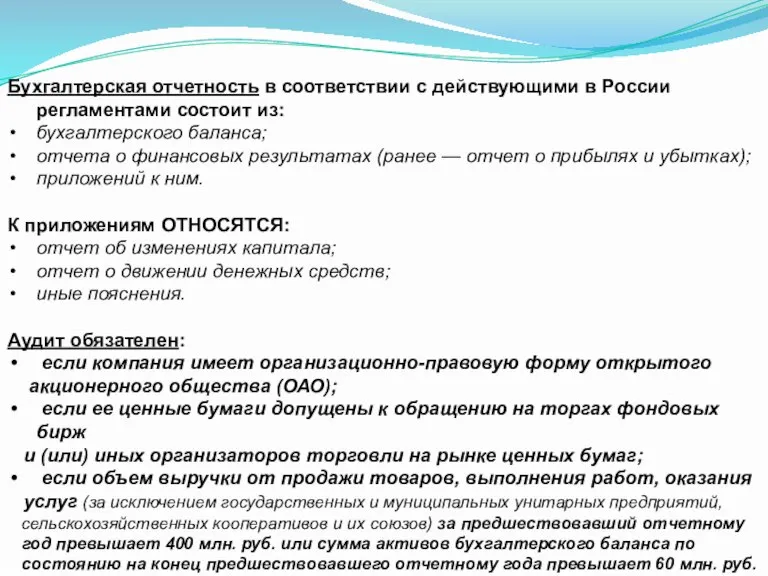

Слайд 8Бухгалтерская отчетность в соответствии с действующими в России регламентами состоит из:

бухгалтерского баланса;

отчета

о финансовых результатах (ранее — отчет о прибылях и убытках);

приложений к ним.

К приложениям ОТНОСЯТСЯ:

отчет об изменениях капитала;

отчет о движении денежных средств;

иные пояснения.

Аудит обязателен:

если компания имеет организационно-правовую форму открытого

акционерного общества (ОАО);

если ее ценные бумаги допущены к обращению на торгах фондовых бирж

и (или) иных организаторов торговли на рынке ценных бумаг;

если объем выручки от продажи товаров, выполнения работ, оказания

услуг (за исключением государственных и муниципальных унитарных предприятий,

сельскохозяйственных кооперативов и их союзов) за предшествовавший отчетному

год превышает 400 млн. руб. или сумма активов бухгалтерского баланса по

состоянию на конец предшествовавшего отчетному года превышает 60 млн. руб.

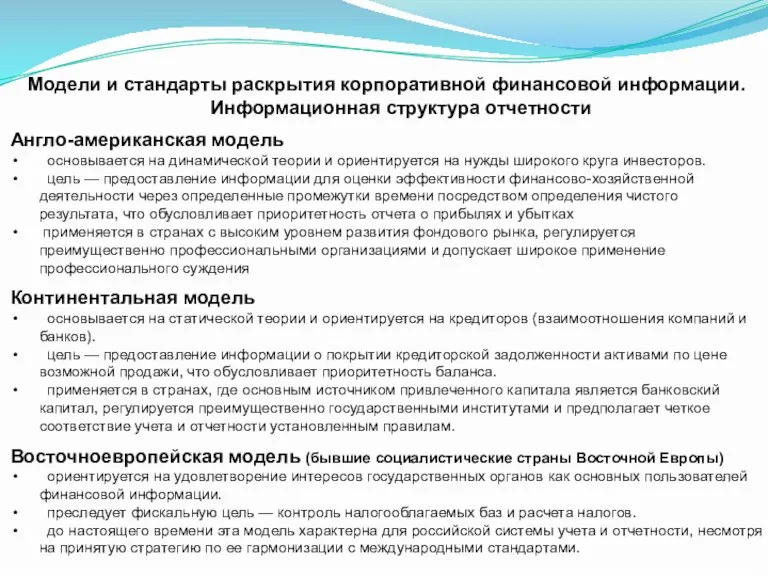

Слайд 9Модели и стандарты раскрытия корпоративной финансовой информации. Информационная структура отчетности

Англо-американская модель

основывается

на динамической теории и ориентируется на нужды широкого круга инвесторов.

цель — предоставление информации для оценки эффективности финансово-хозяйственной деятельности через определенные промежутки времени посредством определения чистого результата, что обусловливает приоритетность отчета о прибылях и убытках

применяется в странах с высоким уровнем развития фондового рынка, регулируется преимущественно профессиональными организациями и допускает широкое применение профессионального суждения

Континентальная модель

основывается на статической теории и ориентируется на кредиторов (взаимоотношения компаний и банков).

цель — предоставление информации о покрытии кредиторской задолженности активами по цене возможной продажи, что обусловливает приоритетность баланса.

применяется в странах, где основным источником привлеченного капитала является банковский капитал, регулируется преимущественно государственными институтами и предполагает четкое соответствие учета и отчетности установленным правилам.

Восточноевропейская модель (бывшие социалистические страны Восточной Европы)

ориентируется на удовлетворение интересов государственных органов как основных пользователей финансовой информации.

преследует фискальную цель — контроль налогооблагаемых баз и расчета налогов.

до настоящего времени эта модель характерна для российской системы учета и отчетности, несмотря на принятую стратегию по ее гармонизации с международными стандартами.

Слайд 10Состав форм финансовой отчетности

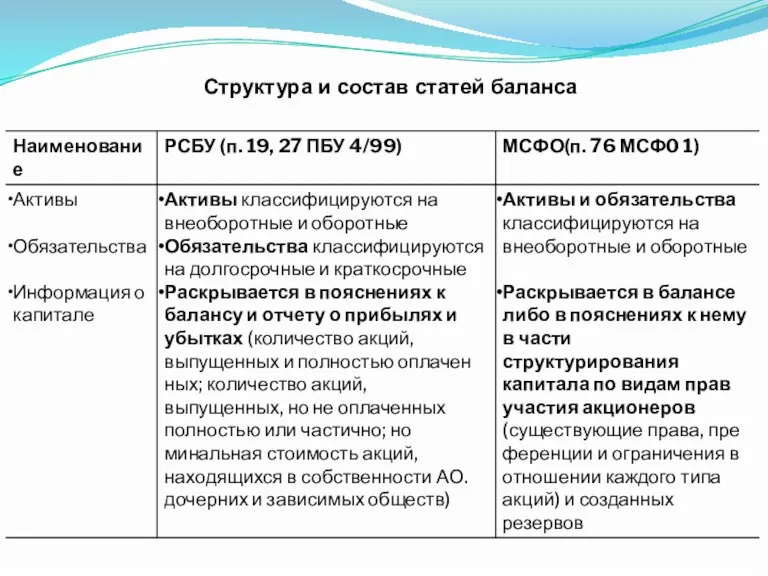

Слайд 11Структура и состав статей баланса

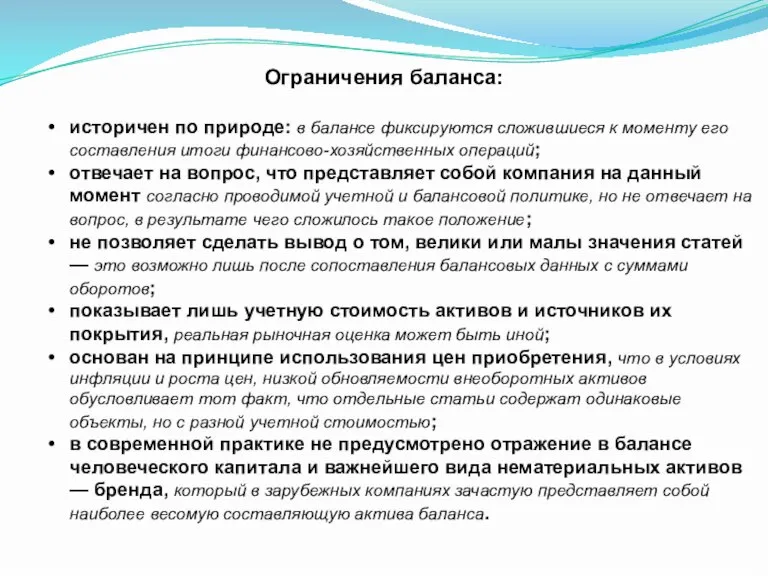

Слайд 12Ограничения баланса:

историчен по природе: в балансе фиксируются сложившиеся к моменту его составления

итоги финансово-хозяйственных операций;

отвечает на вопрос, что представляет собой компания на данный момент согласно проводимой учетной и балансовой политике, но не отвечает на вопрос, в результате чего сложилось такое положение;

не позволяет сделать вывод о том, велики или малы значения статей — это возможно лишь после сопоставления балансовых данных с суммами оборотов;

показывает лишь учетную стоимость активов и источников их покрытия, реальная рыночная оценка может быть иной;

основан на принципе использования цен приобретения, что в условиях инфляции и роста цен, низкой обновляемости внеоборотных активов обусловливает тот факт, что отдельные статьи содержат одинаковые объекты, но с разной учетной стоимостью;

в современной практике не предусмотрено отражение в балансе человеческого капитала и важнейшего вида нематериальных активов — бренда, который в зарубежных компаниях зачастую представляет собой наиболее весомую составляющую актива баланса.

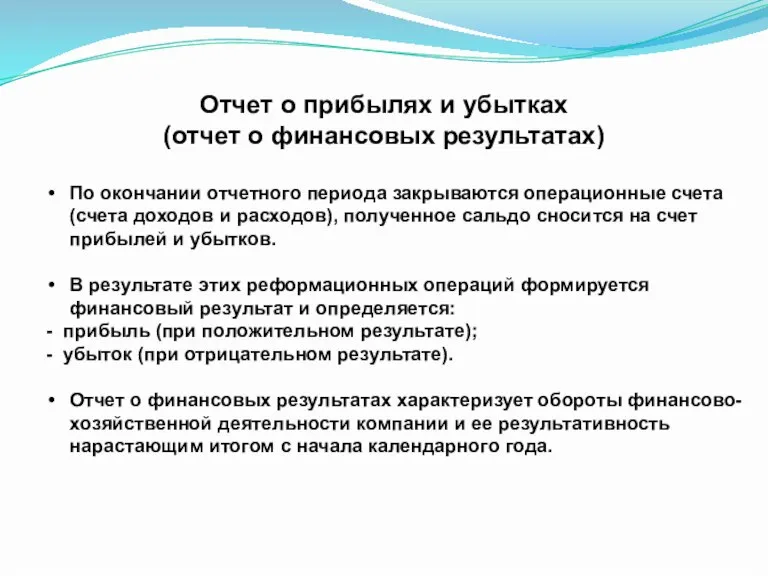

Слайд 13Отчет о прибылях и убытках

(отчет о финансовых результатах)

По окончании отчетного периода закрываются

операционные счета (счета доходов и расходов), полученное сальдо сносится на счет прибылей и убытков.

В результате этих реформационных операций формируется финансовый результат и определяется:

- прибыль (при положительном результате);

- убыток (при отрицательном результате).

Отчет о финансовых результатах характеризует обороты финансово-хозяйственной деятельности компании и ее результативность нарастающим итогом с начала календарного года.

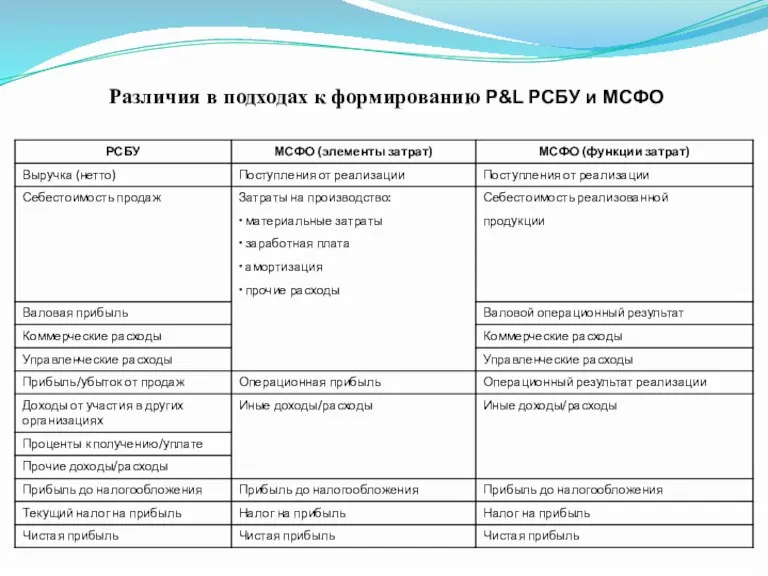

Слайд 14

P&L РСБУ и МСФО

Различия в подходах к формированию P&L РСБУ и

МСФО

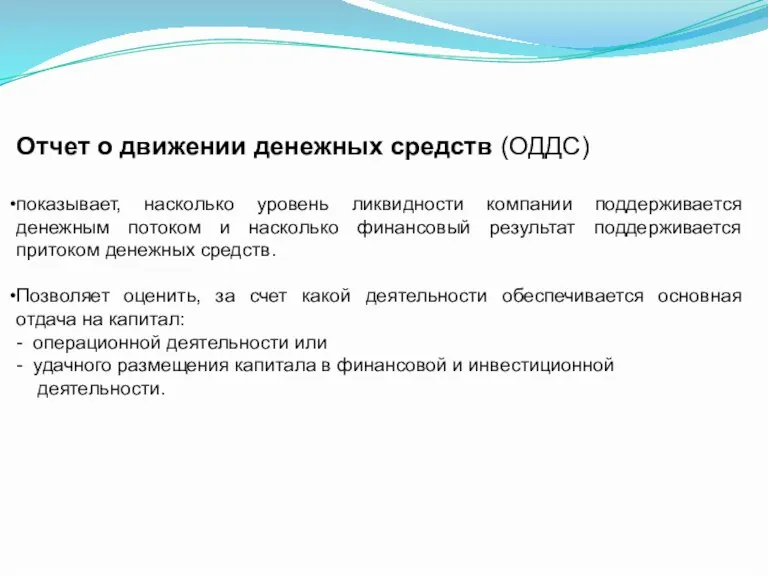

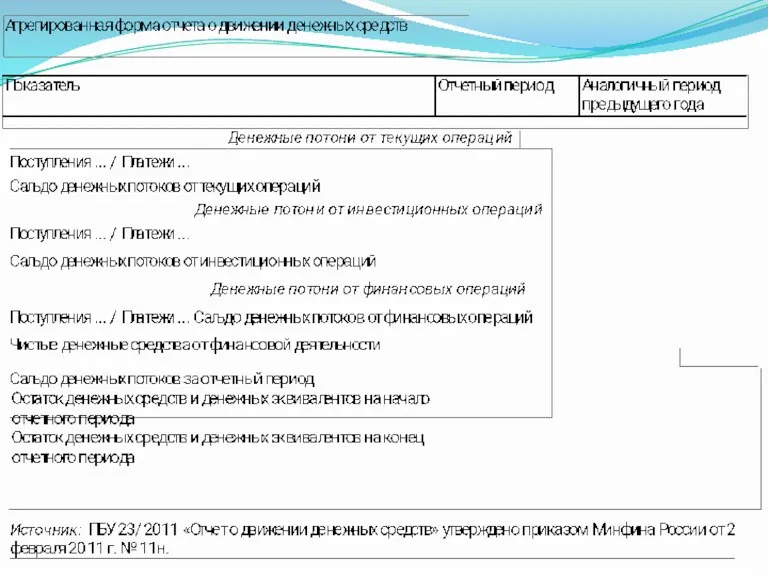

Слайд 15Отчет о движении денежных средств (ОДДС)

показывает, насколько уровень ликвидности компании поддерживается

денежным потоком и насколько финансовый результат поддерживается притоком денежных средств.

Позволяет оценить, за счет какой деятельности обеспечивается основная отдача на капитал:

- операционной деятельности или

- удачного размещения капитала в финансовой и инвестиционной

деятельности.

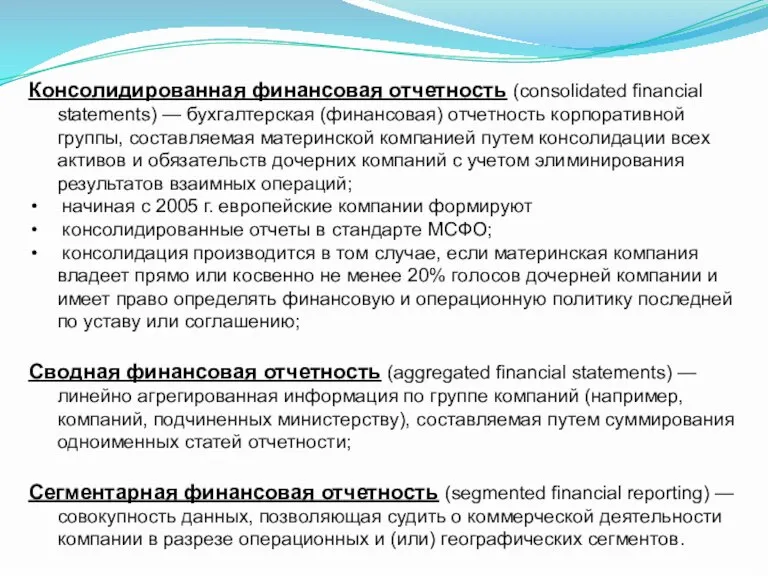

Слайд 17Консолидированная финансовая отчетность (consolidated financial statements) — бухгалтерская (финансовая) отчетность корпоративной группы,

составляемая материнской компанией путем консолидации всех активов и обязательств дочерних компаний с учетом элиминирования результатов взаимных операций;

начиная с 2005 г. европейские компании формируют

консолидированные отчеты в стандарте МСФО;

консолидация производится в том случае, если материнская компания владеет прямо или косвенно не менее 20% голосов дочерней компании и имеет право определять финансовую и операционную политику последней по уставу или соглашению;

Сводная финансовая отчетность (aggregated financial statements) — линейно агрегированная информация по группе компаний (например, компаний, подчиненных министерству), составляемая путем суммирования одноименных статей отчетности;

Сегментарная финансовая отчетность (segmented financial reporting) — совокупность данных, позволяющая судить о коммерческой деятельности компании в разрезе операционных и (или) географических сегментов.

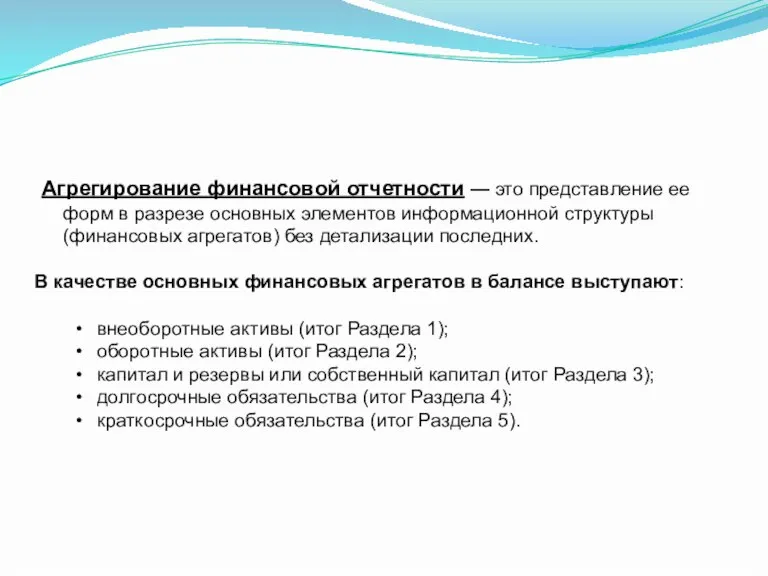

Слайд 18 Агрегирование финансовой отчетности — это представление ее форм в разрезе основных

элементов информационной структуры (финансовых агрегатов) без детализации последних.

В качестве основных финансовых агрегатов в балансе выступают:

внеоборотные активы (итог Раздела 1);

оборотные активы (итог Раздела 2);

капитал и резервы или собственный капитал (итог Раздела 3);

долгосрочные обязательства (итог Раздела 4);

краткосрочные обязательства (итог Раздела 5).

Клуб

Клуб 3. ЮФО Презентация Анализ качества отчетов

3. ЮФО Презентация Анализ качества отчетов Презентация на тему ЯДОВИТЫЕ ГРИБЫ

Презентация на тему ЯДОВИТЫЕ ГРИБЫ  Образ художественной культуры Японии

Образ художественной культуры Японии Как не стать жертвой преступников?

Как не стать жертвой преступников? Энергобезопасность -энергосбережение - энергоаудит

Энергобезопасность -энергосбережение - энергоаудит Развитие универсальных учебных действий у учащихся на уроке физики по теме «Давление газа» в 7 классе Орлова О

Развитие универсальных учебных действий у учащихся на уроке физики по теме «Давление газа» в 7 классе Орлова О Компания Сибирское здоровье. Специализация. Целевая аудитория. Позиционирование

Компания Сибирское здоровье. Специализация. Целевая аудитория. Позиционирование Производство фильтров микробиологической очистки воды AquaVallis Институт физики прочности и материаловедения СО РАН, г.Томск

Производство фильтров микробиологической очистки воды AquaVallis Институт физики прочности и материаловедения СО РАН, г.Томск МОТИВАЦИЯ МЕНЕДЖМЕНТА В КОНТЕКСТЕ ИНВЕСТИЦИОННОЙ СДЕЛКИКАК СБЛИЗИТЬ ИНТЕРЕСЫ ИНВЕСТОРА И МЕНЕДЖЕРА?

МОТИВАЦИЯ МЕНЕДЖМЕНТА В КОНТЕКСТЕ ИНВЕСТИЦИОННОЙ СДЕЛКИКАК СБЛИЗИТЬ ИНТЕРЕСЫ ИНВЕСТОРА И МЕНЕДЖЕРА? Word 2007: спецкурс

Word 2007: спецкурс СТРАХОВЩИК

СТРАХОВЩИК V Астанинский экономический форум (22-24 мая 2012 года, г. Астана)

V Астанинский экономический форум (22-24 мая 2012 года, г. Астана) Machine translation

Machine translation Королевство всяческих действий

Королевство всяческих действий Черепно-мозговые нервы

Черепно-мозговые нервы Социальные установки

Социальные установки Ирландский народный танец

Ирландский народный танец История становления и развития религиозных верований в мировой истории и их влияние на развитие общества и человека

История становления и развития религиозных верований в мировой истории и их влияние на развитие общества и человека Япония отправляемся в путешествие

Япония отправляемся в путешествие Химические свойства кислот

Химические свойства кислот Применение производных в математике и физике

Применение производных в математике и физике СЕТЕВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

СЕТЕВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ Народы степей

Народы степей Решение задач на сложение и вычитание чисел

Решение задач на сложение и вычитание чисел Работа - как жизненный путь

Работа - как жизненный путь Реорганизация хозяйства автоматики и телемеханики Восточно-Сибирской дирекции инфраструктуры

Реорганизация хозяйства автоматики и телемеханики Восточно-Сибирской дирекции инфраструктуры Презентация на тему животные из пластилина

Презентация на тему животные из пластилина