- Финансовая система. Лекция 19

Содержание

- 2. РЕМОНТ Тема 4.2. Финансовая система

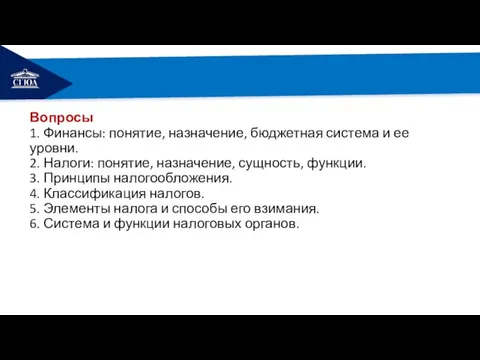

- 3. РЕМОНТ Вопросы 1. Финансы: понятие, назначение, бюджетная система и ее уровни. 2. Налоги: понятие, назначение, сущность,

- 4. РЕМОНТ Вопрос 1. Финансы: понятие, назначение, бюджетная система и ее уровни. Финансы – одна из важнейших

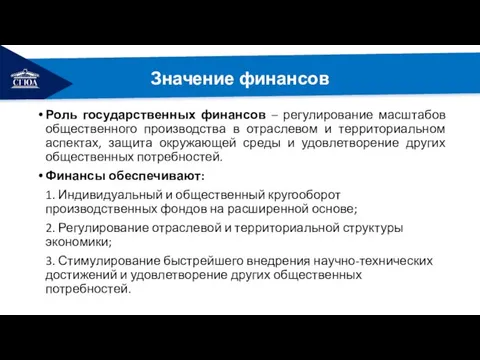

- 5. РЕМОНТ Значение финансов Роль государственных финансов – регулирование масштабов общественного производства в отраслевом и территориальном аспектах,

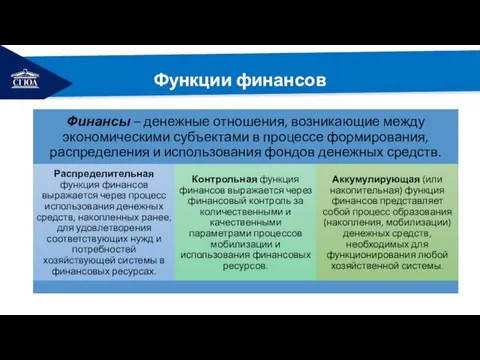

- 6. РЕМОНТ Функции финансов

- 7. РЕМОНТ Финансовая система – это совокупность блоков, звеньев, подзвеньев финансовых отношений.

- 8. РЕМОНТ Бюджетная система

- 9. РЕМОНТ Бюджетная система РФ

- 10. РЕМОНТ Бюджетная система РФ

- 11. РЕМОНТ Структура бюджетной системы РФ

- 12. РЕМОНТ Свод бюджетов всех уровней составляет консолидированный бюджет РФ.

- 13. РЕМОНТ Вопрос 2. Налоги: понятие, назначение, сущность, функции.

- 14. РЕМОНТ Налоговый кодекс Российской Федерации (НК РФ) В ст. 8 части первой Налогового кодекса РФ под

- 15. РЕМОНТ Функции налогов

- 16. РЕМОНТ Вопрос 3. Принципы налогообложения. Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты

- 17. РЕМОНТ Принципы налогообложения

- 18. РЕМОНТ Принципы налогообложения

- 19. РЕМОНТ Принципы налогообложения

- 20. РЕМОНТ Принципы налогообложения

- 21. РЕМОНТ Принципы налогообложения

- 22. РЕМОНТ Вопрос 4. Классификация налогов.

- 23. РЕМОНТ 1. По уровню управления

- 24. РЕМОНТ 2. По способу взимания налога

- 25. РЕМОНТ 3. Источники уплаты налога

- 26. РЕМОНТ 4. В зависимости от применяемых ставок

- 27. РЕМОНТ Вопрос 5. Элементы налога и способы его взимания

- 28. РЕМОНТ Элементы налога Субъект налога, или налогоплательщик, – это лицо, на которое в соответствии с законом

- 29. РЕМОНТ Элементы налога Налоговая ставка – это величина налоговых начислений на единицу налоговой базы. Различают процентные

- 30. РЕМОНТ Элементы налога За налоговый период принимается календарный год или иной период применительно к отдельным налогам,

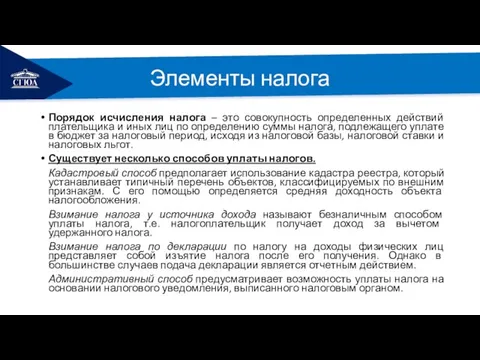

- 31. РЕМОНТ Элементы налога Порядок исчисления налога – это совокупность определенных действий плательщика и иных лиц по

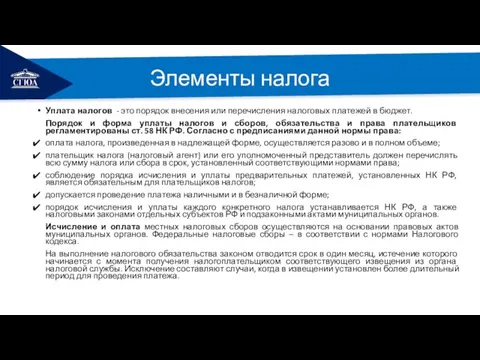

- 32. РЕМОНТ Элементы налога Уплата налогов - это порядок внесения или перечисления налоговых платежей в бюджет. Порядок

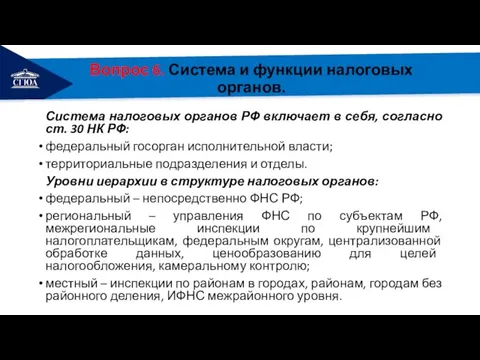

- 33. РЕМОНТ Вопрос 6. Система и функции налоговых органов. Система налоговых органов РФ включает в себя, согласно

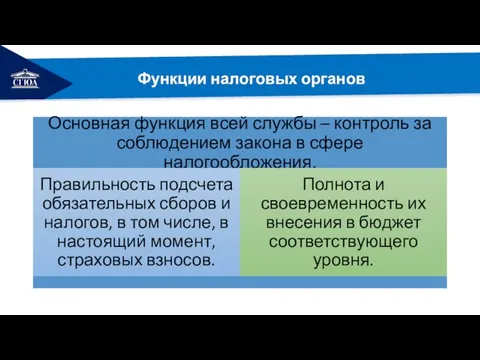

- 34. РЕМОНТ Функции налоговых органов

- 35. РЕМОНТ Полномочия налоговых органов: проверка и истребование от налогоплательщиков документов по предусмотренным законом формам отчетности и

- 36. РЕМОНТ Литература 1. Экономика: Учебник для студентов вузов, обучающихся по направлению подготовки "Экономика" / Липсиц И.В.,

- 38. Скачать презентацию

Слайд 3РЕМОНТ

Вопросы

1. Финансы: понятие, назначение, бюджетная система и ее уровни.

2. Налоги: понятие, назначение,

РЕМОНТ

Вопросы 1. Финансы: понятие, назначение, бюджетная система и ее уровни. 2. Налоги: понятие, назначение,

Слайд 4РЕМОНТ

Вопрос 1. Финансы: понятие, назначение, бюджетная система и ее уровни.

Финансы – одна

РЕМОНТ

Вопрос 1. Финансы: понятие, назначение, бюджетная система и ее уровни.

Финансы – одна

Слайд 5РЕМОНТ

Значение финансов

Роль государственных финансов – регулирование масштабов общественного производства в отраслевом и

РЕМОНТ

Значение финансов

Роль государственных финансов – регулирование масштабов общественного производства в отраслевом и

Слайд 6РЕМОНТ

Функции финансов

РЕМОНТ

Функции финансов

Слайд 7РЕМОНТ

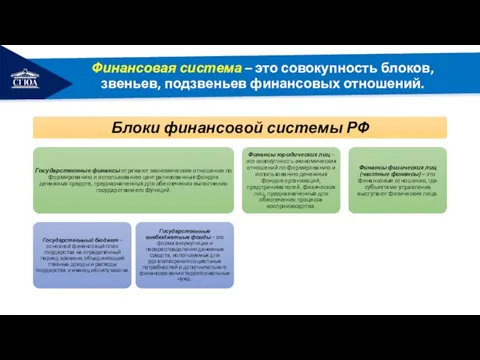

Финансовая система – это совокупность блоков, звеньев, подзвеньев финансовых отношений.

РЕМОНТ

Финансовая система – это совокупность блоков, звеньев, подзвеньев финансовых отношений.

Слайд 8РЕМОНТ

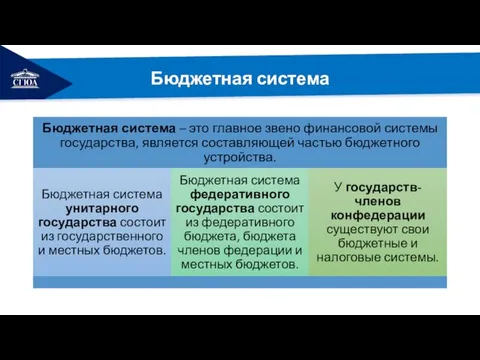

Бюджетная система

РЕМОНТ

Бюджетная система

Слайд 9РЕМОНТ

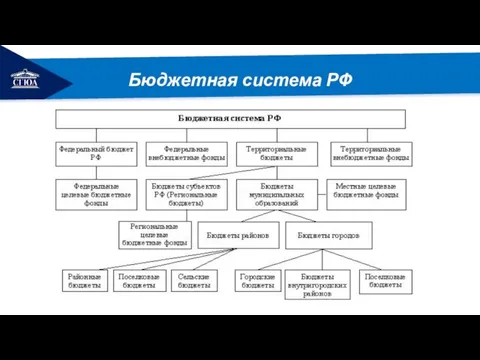

Бюджетная система РФ

РЕМОНТ

Бюджетная система РФ

Слайд 10РЕМОНТ

Бюджетная система РФ

РЕМОНТ

Бюджетная система РФ

Слайд 11РЕМОНТ

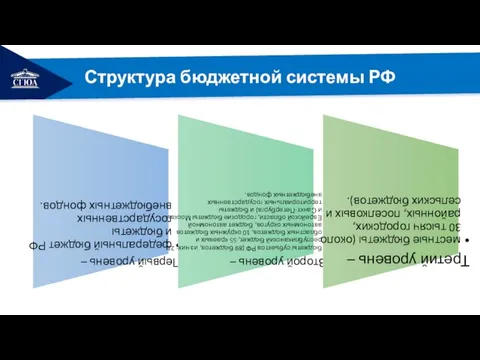

Структура бюджетной системы РФ

РЕМОНТ

Структура бюджетной системы РФ

Слайд 12РЕМОНТ

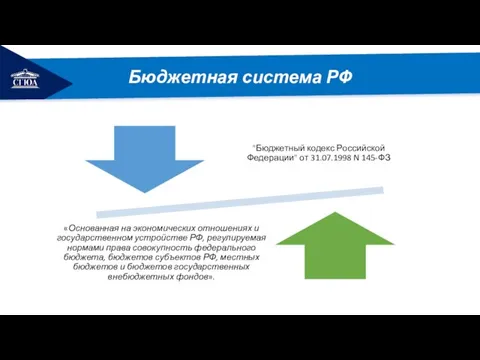

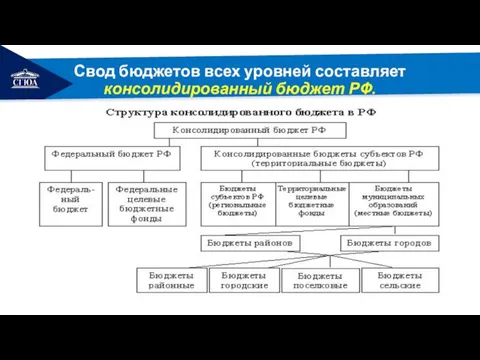

Свод бюджетов всех уровней составляет консолидированный бюджет РФ.

РЕМОНТ

Свод бюджетов всех уровней составляет консолидированный бюджет РФ.

Слайд 13РЕМОНТ

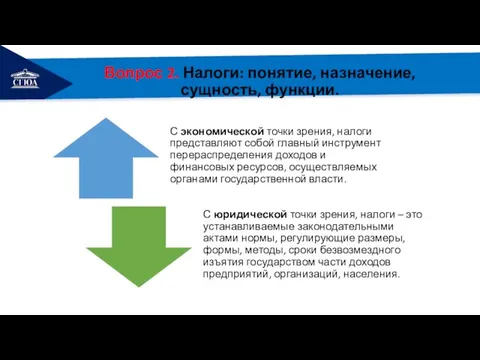

Вопрос 2. Налоги: понятие, назначение, сущность, функции.

РЕМОНТ

Вопрос 2. Налоги: понятие, назначение, сущность, функции.

Слайд 14РЕМОНТ

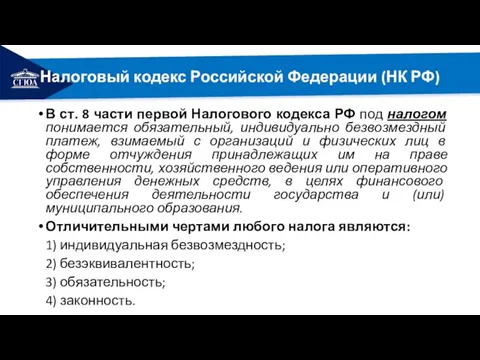

Налоговый кодекс Российской Федерации (НК РФ)

В ст. 8 части первой Налогового кодекса

РЕМОНТ

Налоговый кодекс Российской Федерации (НК РФ)

В ст. 8 части первой Налогового кодекса

Слайд 15РЕМОНТ

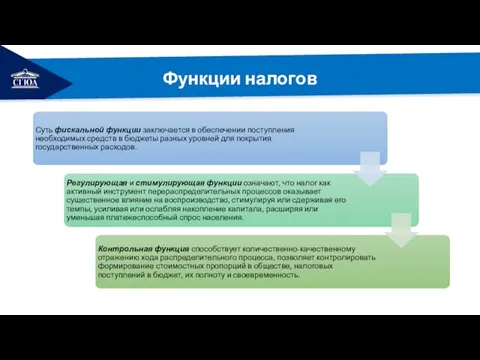

Функции налогов

РЕМОНТ

Функции налогов

Слайд 16РЕМОНТ

Вопрос 3. Принципы налогообложения.

Налогообложение – это закрепленная действующим законодательством процедура установления,

РЕМОНТ

Вопрос 3. Принципы налогообложения.

Налогообложение – это закрепленная действующим законодательством процедура установления,

Слайд 17РЕМОНТ

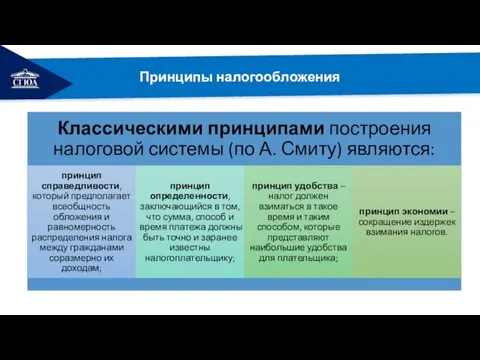

Принципы налогообложения

РЕМОНТ

Принципы налогообложения

Слайд 18РЕМОНТ

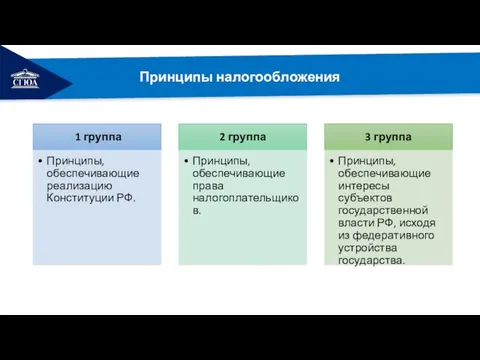

Принципы налогообложения

РЕМОНТ

Принципы налогообложения

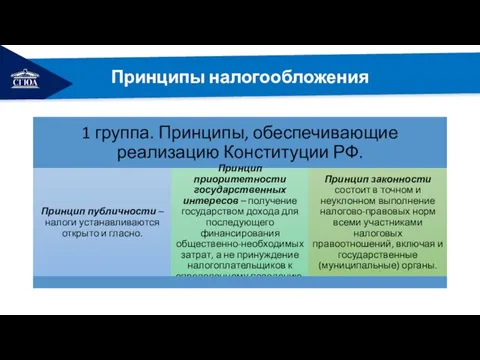

Слайд 19РЕМОНТ

Принципы налогообложения

РЕМОНТ

Принципы налогообложения

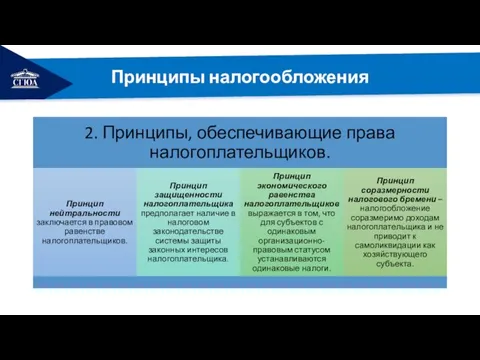

Слайд 20РЕМОНТ

Принципы налогообложения

РЕМОНТ

Принципы налогообложения

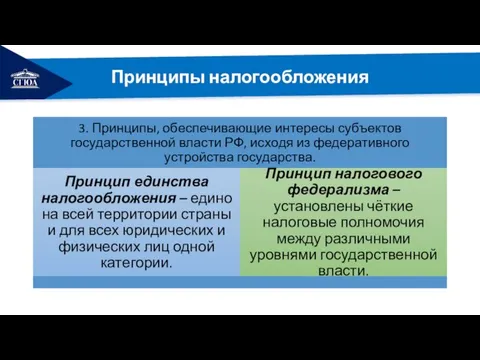

Слайд 21РЕМОНТ

Принципы налогообложения

РЕМОНТ

Принципы налогообложения

Слайд 22РЕМОНТ

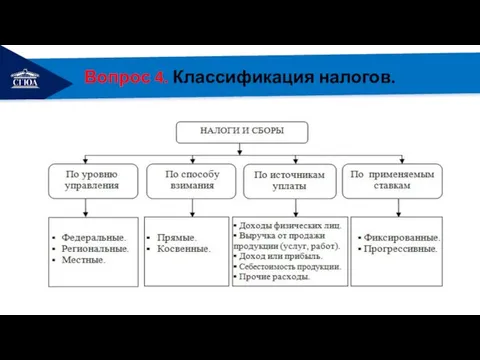

Вопрос 4. Классификация налогов.

РЕМОНТ

Вопрос 4. Классификация налогов.

Слайд 23РЕМОНТ

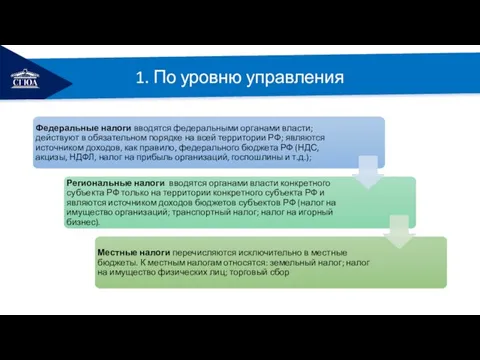

1. По уровню управления

РЕМОНТ

1. По уровню управления

Слайд 24РЕМОНТ

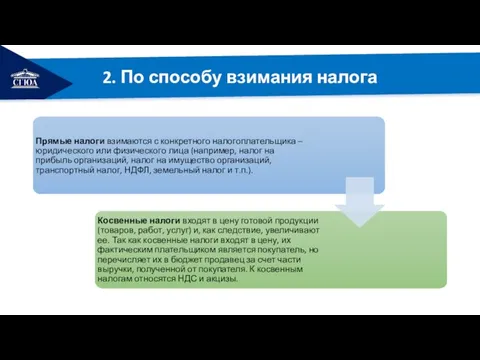

2. По способу взимания налога

РЕМОНТ

2. По способу взимания налога

Слайд 25РЕМОНТ

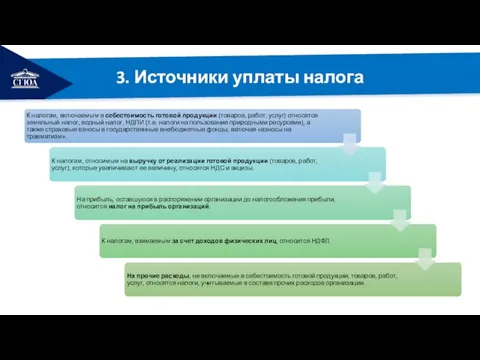

3. Источники уплаты налога

РЕМОНТ

3. Источники уплаты налога

Слайд 26РЕМОНТ

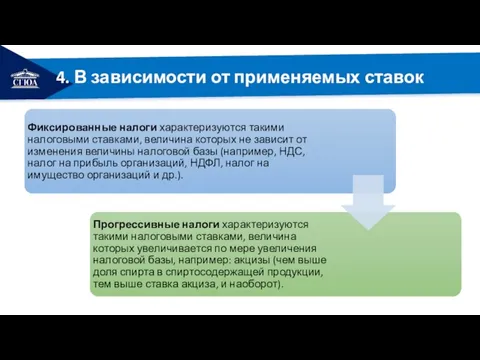

4. В зависимости от применяемых ставок

РЕМОНТ

4. В зависимости от применяемых ставок

Слайд 27РЕМОНТ

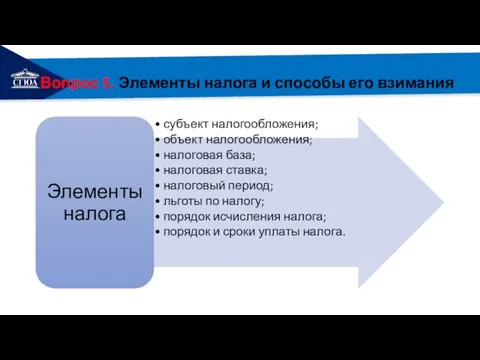

Вопрос 5. Элементы налога и способы его взимания

РЕМОНТ

Вопрос 5. Элементы налога и способы его взимания

Слайд 28РЕМОНТ

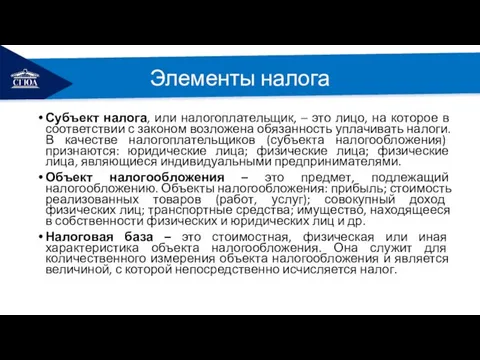

Элементы налога

Субъект налога, или налогоплательщик, – это лицо, на которое в соответствии

РЕМОНТ

Элементы налога

Субъект налога, или налогоплательщик, – это лицо, на которое в соответствии

Слайд 29РЕМОНТ

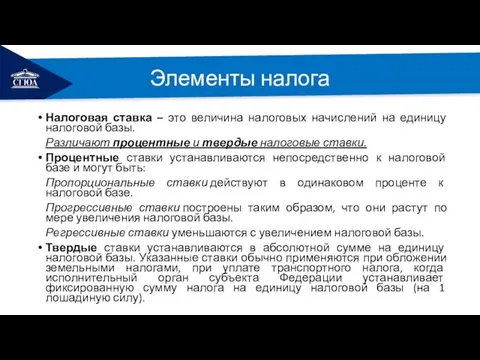

Элементы налога

Налоговая ставка – это величина налоговых начислений на единицу налоговой базы.

Различают

РЕМОНТ

Элементы налога

Налоговая ставка – это величина налоговых начислений на единицу налоговой базы.

Различают

Слайд 30РЕМОНТ

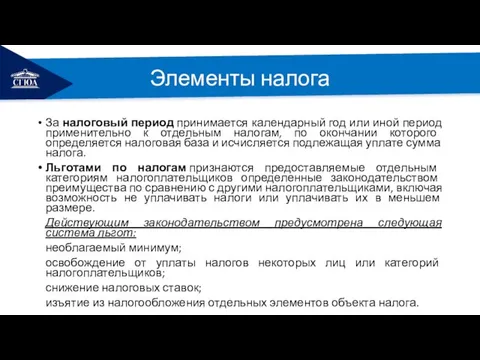

Элементы налога

За налоговый период принимается календарный год или иной период применительно к отдельным

РЕМОНТ

Элементы налога

За налоговый период принимается календарный год или иной период применительно к отдельным

Слайд 31РЕМОНТ

Элементы налога

Порядок исчисления налога – это совокупность определенных действий плательщика и иных

РЕМОНТ

Элементы налога

Порядок исчисления налога – это совокупность определенных действий плательщика и иных

Слайд 32РЕМОНТ

Элементы налога

Уплата налогов - это порядок внесения или перечисления налоговых платежей в

РЕМОНТ

Элементы налога

Уплата налогов - это порядок внесения или перечисления налоговых платежей в

Слайд 33РЕМОНТ

Вопрос 6. Система и функции налоговых органов.

Система налоговых органов РФ включает в

РЕМОНТ

Вопрос 6. Система и функции налоговых органов.

Система налоговых органов РФ включает в

Слайд 34РЕМОНТ

Функции налоговых органов

РЕМОНТ

Функции налоговых органов

Слайд 35РЕМОНТ

Полномочия налоговых органов:

проверка и истребование от налогоплательщиков документов по предусмотренным законом формам

РЕМОНТ

Полномочия налоговых органов:

проверка и истребование от налогоплательщиков документов по предусмотренным законом формам

Слайд 36РЕМОНТ

Литература

1. Экономика: Учебник для студентов вузов, обучающихся по направлению подготовки "Экономика" /

РЕМОНТ

Литература

1. Экономика: Учебник для студентов вузов, обучающихся по направлению подготовки "Экономика" /

Редактор СМИ. Авторитет редактора

Редактор СМИ. Авторитет редактора Учимся делать салфетки

Учимся делать салфетки Презентация на тему Развитие науки и образования в России в первой четверти XVIII века

Презентация на тему Развитие науки и образования в России в первой четверти XVIII века  Презентация на тему: Петух и краски

Презентация на тему: Петух и краски Площадь. Формула площади прямоугольника

Площадь. Формула площади прямоугольника Женские образы в русском искусстве (2 пол. 18 века – 1 пол.19 века

Женские образы в русском искусстве (2 пол. 18 века – 1 пол.19 века Действия Федеральной антимонопольной службы

Действия Федеральной антимонопольной службы Состояние и перспективы развития работ по созданию нормативной базы в области ИПИ-технологий.

Состояние и перспективы развития работ по созданию нормативной базы в области ИПИ-технологий. Презентация на тему Советская наука в 20-30 годы

Презентация на тему Советская наука в 20-30 годы  Обучение заработку в интернете

Обучение заработку в интернете Возможности Internet-комуникации для НГО

Возможности Internet-комуникации для НГО Презентация на тему Степень окисления

Презентация на тему Степень окисления интелектуальная собственность

интелектуальная собственность Дизайн. Коллаборация. Цифровые технологии. Кейс №3 Перерождение одного изделия в другое

Дизайн. Коллаборация. Цифровые технологии. Кейс №3 Перерождение одного изделия в другое Семь чудес света как вершина инженерного труда

Семь чудес света как вершина инженерного труда Книжная печатная графика

Книжная печатная графика Атмосфера: строение, значение, изучение

Атмосфера: строение, значение, изучение игра Hungry frog (Голодная лягушка)

игра Hungry frog (Голодная лягушка) phpi3rdQv_p.35.-YUzhnaya-Amerika.-Klimat.-Vnutrennie-vody

phpi3rdQv_p.35.-YUzhnaya-Amerika.-Klimat.-Vnutrennie-vody М.В.Ломоносов- человек энциклопедических знаний

М.В.Ломоносов- человек энциклопедических знаний Подготовка педагогического коллектива образовательного учреждения к внедрению стандартов нового поколения

Подготовка педагогического коллектива образовательного учреждения к внедрению стандартов нового поколения Информационный потенциал выборочного обследования домохозяйств Украины для исследования вопросов бедности и ограниченных возм

Информационный потенциал выборочного обследования домохозяйств Украины для исследования вопросов бедности и ограниченных возм Методика обучения решению линейных неравенств с одной переменной

Методика обучения решению линейных неравенств с одной переменной Инициативное бюджетирование. Порядок проведения конкурсного отбора проектов

Инициативное бюджетирование. Порядок проведения конкурсного отбора проектов Отчет медиацентра о проделанной работе в текущем учебном году.

Отчет медиацентра о проделанной работе в текущем учебном году. Знакомство с графическим редактором Paint

Знакомство с графическим редактором Paint Желтый блокнот. Этапы работы

Желтый блокнот. Этапы работы Необычная судьба Ф.И. Тютчева – человека и поэта

Необычная судьба Ф.И. Тютчева – человека и поэта