- Финансовое планирование и бюджетирование организации

Содержание

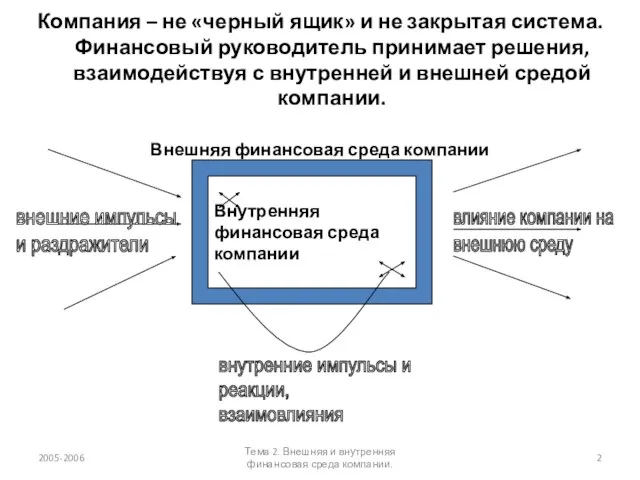

- 2. Компания – не «черный ящик» и не закрытая система. Финансовый руководитель принимает решения, взаимодействуя с внутренней

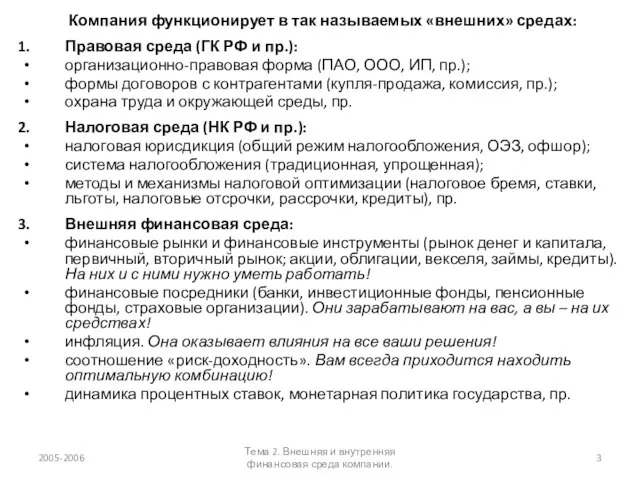

- 3. Компания функционирует в так называемых «внешних» средах: Правовая среда (ГК РФ и пр.): организационно-правовая форма (ПАО,

- 4. Внешнее окружение компании. !!! Важны эффективные коммуникации и взаимное влияние компании и ее контрагентов !!! 2005-2006

- 5. Внутренняя финансовая среда компании. Финансы – кровеносная система бизнеса. С точки зрения инвестиций: финансы - в

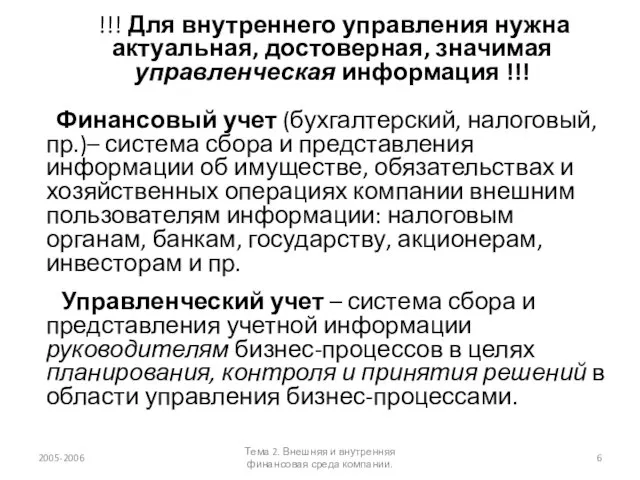

- 6. !!! Для внутреннего управления нужна актуальная, достоверная, значимая управленческая информация !!! Финансовый учет (бухгалтерский, налоговый, пр.)–

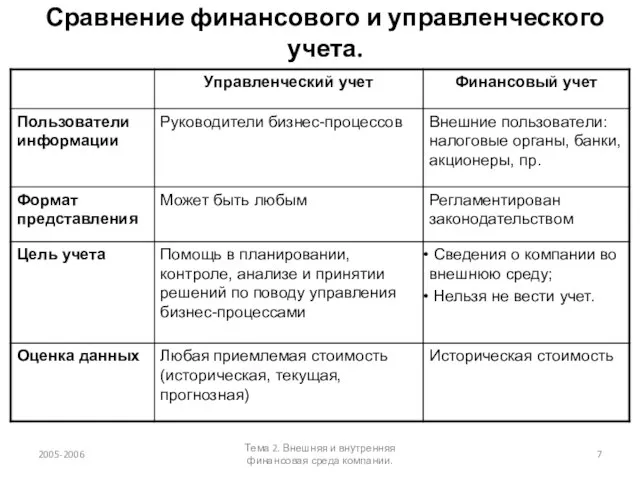

- 7. Сравнение финансового и управленческого учета. 2005-2006 Тема 2. Внешняя и внутренняя финансовая среда компании.

- 8. Управление финансами, как и прочие бизнес-процессы, базируется на последовательности функций: Практический совет Решая любую финансовую проблему,

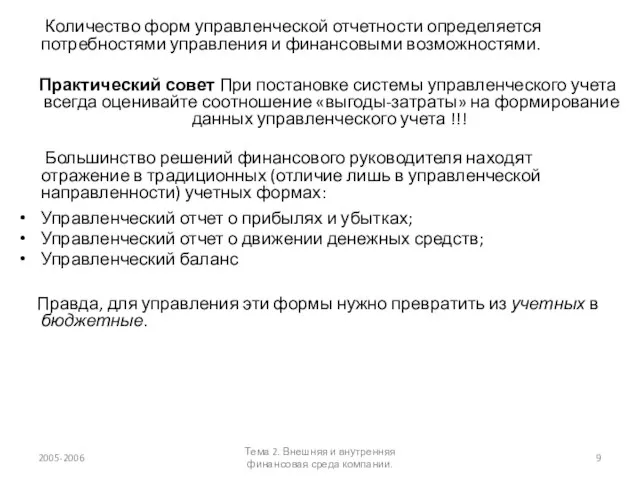

- 9. Количество форм управленческой отчетности определяется потребностями управления и финансовыми возможностями. Практический совет При постановке системы управленческого

- 10. Управленческий баланс: 2005-2006 Тема 2. Внешняя и внутренняя финансовая среда компании. область инвестиционных решений область решений

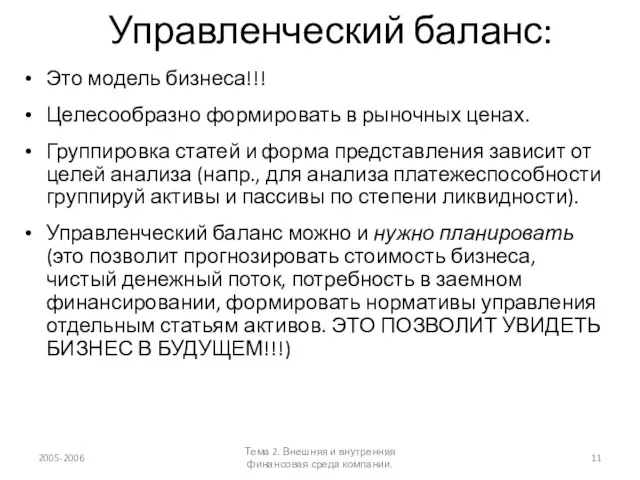

- 11. Управленческий баланс: Это модель бизнеса!!! Целесообразно формировать в рыночных ценах. Группировка статей и форма представления зависит

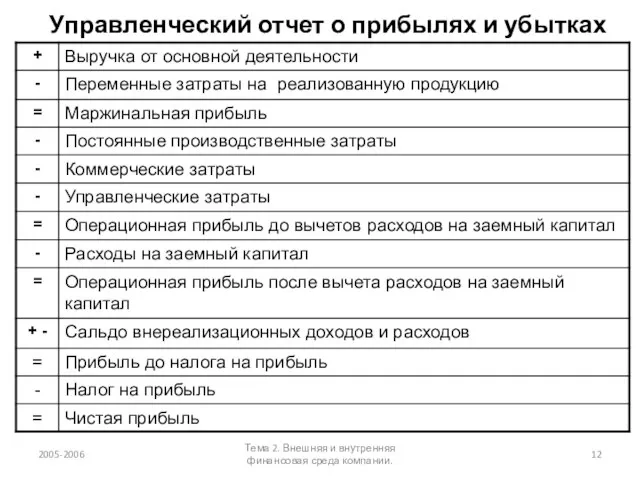

- 12. Управленческий отчет о прибылях и убытках 2005-2006 Тема 2. Внешняя и внутренняя финансовая среда компании.

- 13. Управленческий отчет о прибылях и убытках В зависимости от целей анализа может формироваться в разрезе проектов,

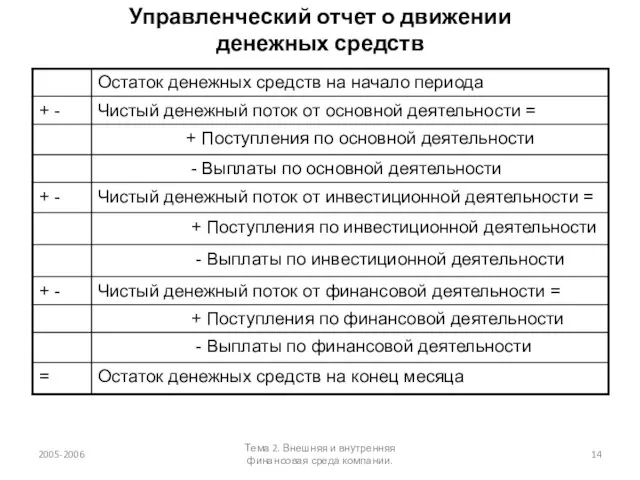

- 14. Управленческий отчет о движении денежных средств 2005-2006 Тема 2. Внешняя и внутренняя финансовая среда компании.

- 15. Управленческий отчет о движении денежных средств В зависимости от целей анализа может формироваться в разрезе проектов,

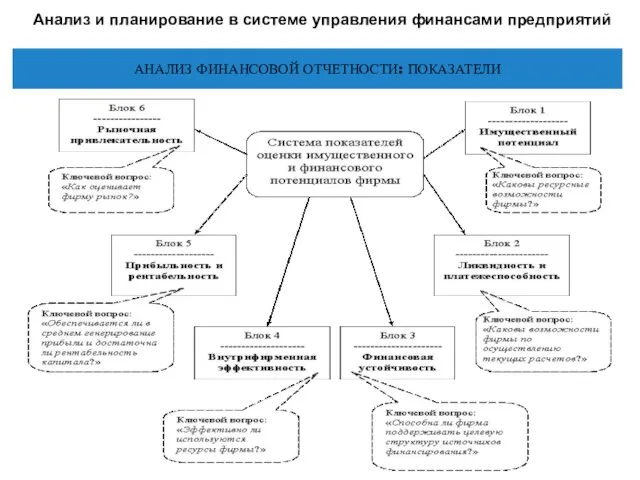

- 16. Анализ и планирование в системе управления финансами предприятий АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ: ПОКАЗАТЕЛИ

- 17. Анализ и планирование в системе управления финансами предприятий Финансовое планирование и бюджетирование в системе управления предприятием

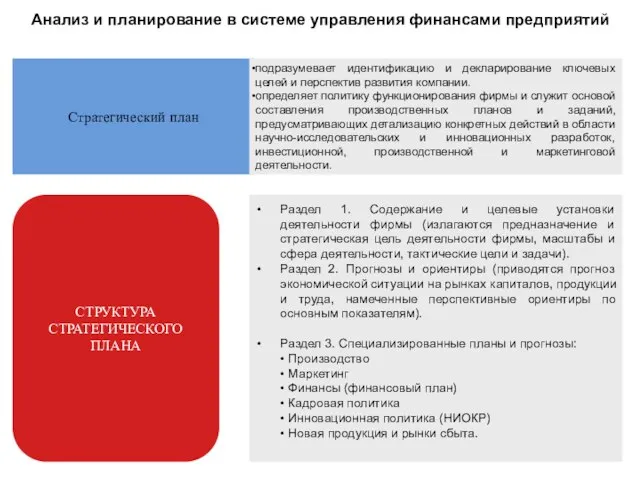

- 18. СТРУКТУРА СТРАТЕГИЧЕСКОГО ПЛАНА Анализ и планирование в системе управления финансами предприятий Стратегический план подразумевает идентификацию и

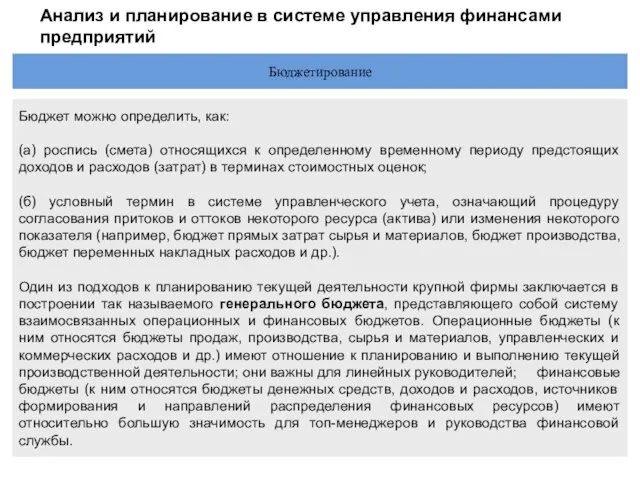

- 19. Анализ и планирование в системе управления финансами предприятий Бюджетирование Бюджет можно определить, как: (а) роспись (смета)

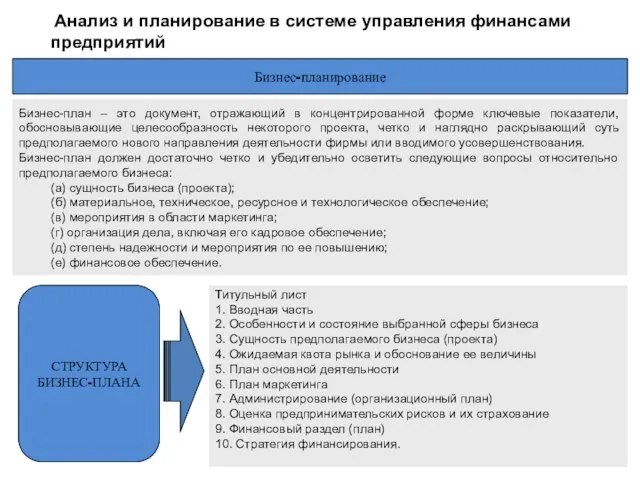

- 20. Анализ и планирование в системе управления финансами предприятий Бизнес-планирование Бизнес-план – это документ, отражающий в концентрированной

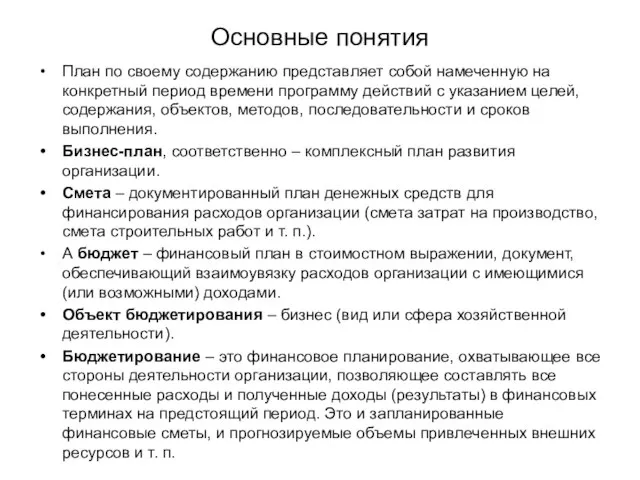

- 21. Основные понятия План по своему содержанию представляет собой намеченную на конкретный период времени программу действий с

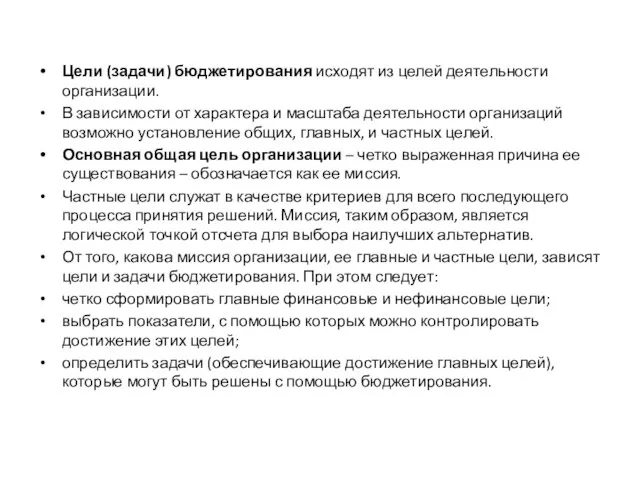

- 22. Цели (задачи) бюджетирования исходят из целей деятельности организации. В зависимости от характера и масштаба деятельности организаций

- 23. Цели бюджетирования Основные цели бюджетирования формируются следующим образом: выполнение функций инструмента планирования; осуществление контроля с прямой

- 24. Выполнение функций инструмента планирования Подразумевает подход планирования «от высшего менеджмента»(top-down approach to budgeting); каскад целей, задач

- 25. Выполнение функций инструмента планирования 2 (3) вида планов: Стратегический, Операционный и Тактический Сфера стратегического бюджетирования обычно

- 26. Выполнение функций инструмента планирования Тактические и операционные бюджеты более ограничены и касаются лишь некоторых аспектов, обозначенных

- 27. Выполнение функций инструмента планирования В зависимости от временного интервала охватываемого бюджетом различают стратегические, тактические и операционные

- 28. Осуществление контроля с прямой и обратной связью Базой финансового контроля является управление по отклонениям, которое строится

- 29. Осуществление контроля с прямой и обратной связью Сравнение бюджетных и фактических результатов означает контроль с обратной

- 30. Осуществление контроля с прямой и обратной связью Контроль с прямой связью, наоборот, ориентирован в будущее, его

- 31. Оказание мотивирующего влияния на деятельность работников Интерес и лояльность работников может зависеть (и/или поддерживаться) системой «обратной

- 32. Оказание мотивирующего влияния на деятельность работников Участие работников в разработке бюджетов и планов (Bottom-up approach to

- 33. Формирование коммуникационной среды Каждый работник организации должен знать, что (и как) они должны делать, чтобы достичь

- 34. Обеспечение координации деятельности организации Действия, осуществляемые разными подразделениями организации, должны быть координированы, чтобы обеспечить максимальную интеграцию

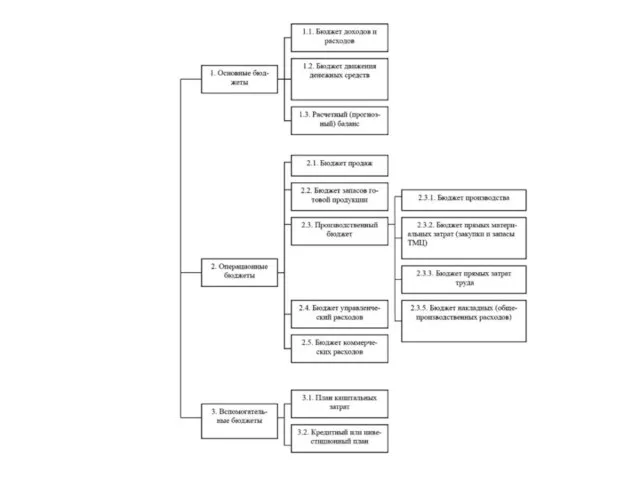

- 35. Основные группы бюджетов 4 основные группы бюджетов: основные бюджеты (бюджет доходов и расходов, бюджет движения денежных

- 36. Процесс бюджетирования Бюджетирование, как правило, начинается с разработки операционных бюджетов, среди которых обычно принято выделять следующее:

- 38. Бюджет продаж показывает объем продаж помесячный и поквартальный по видам продукции и по организации в целом

- 39. Бюджет прямых затрат труда отражает затраты на оплату труда в расчете на единицу готовой продукции по

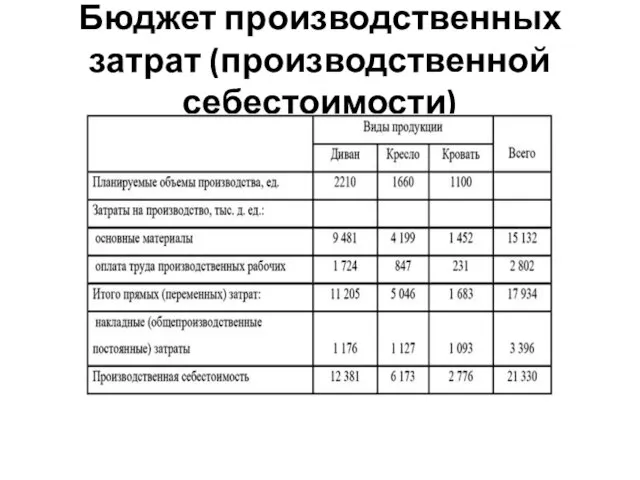

- 40. Бюджет производственных затрат (производственной себестоимости) является завершающим операционным бюджетом. С его помощью калькулируется производственная себестоимость изготовленной

- 41. Бюджет движения денежных средств является главным документом в системе внутрифирменного бюджетирования. Он призван обеспечить безусловную сбалансированность

- 43. Бюджет продаж Последовательность составления бюджета продаж: 1. Определить объем продаж каждого продукта (изделия, услуги) на первый

- 44. Бюджет запасов готовой продукции Бюджет производства (производственная программа) и бюджет (план) продаж в количественном выражении не

- 45. Бюджет запасов готовой продукции Бюджет запасов готовой продукции рассчитывается на начало и на конец бюджетного периода.

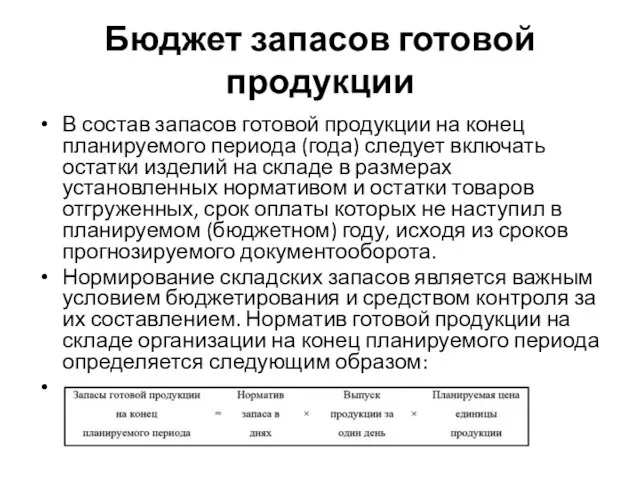

- 46. Бюджет запасов готовой продукции В состав запасов готовой продукции на конец планируемого периода (года) следует включать

- 47. Производственный бюджет В состав производственного бюджета принято включать следующие операционные бюджеты: бюджет производства (производственная программа), бюджет

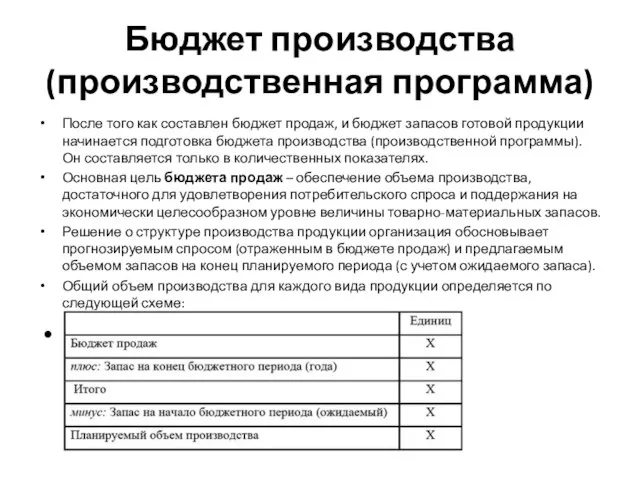

- 48. Бюджет производства (производственная программа) После того как составлен бюджет продаж, и бюджет запасов готовой продукции начинается

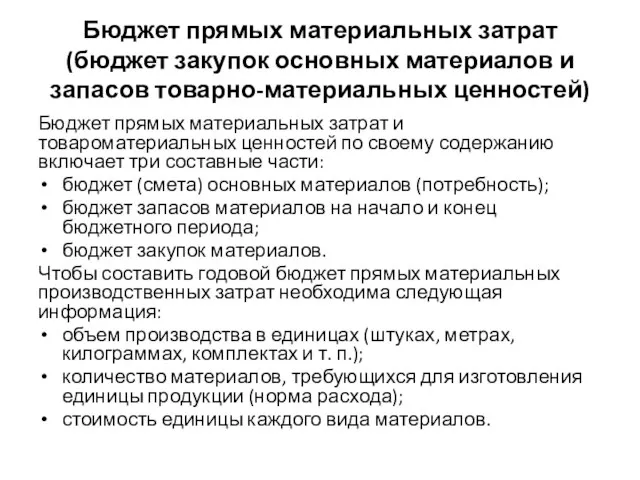

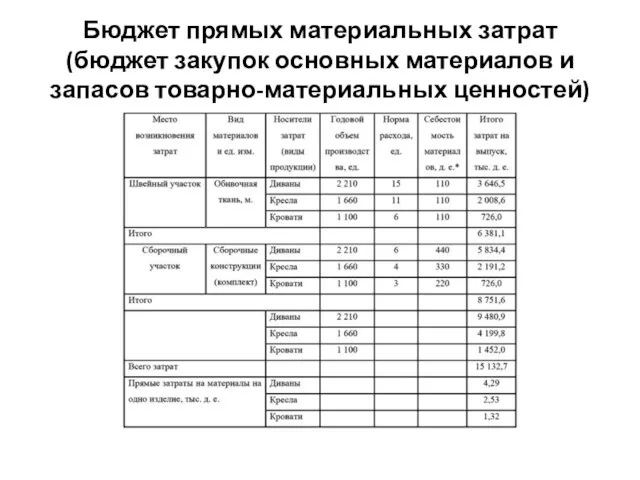

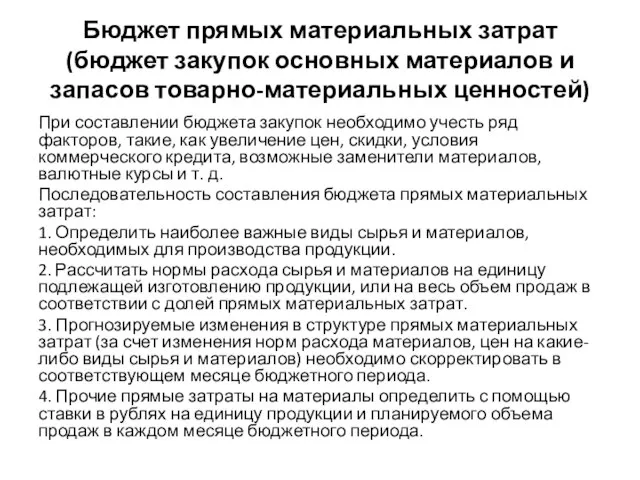

- 49. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Бюджет прямых материальных затрат

- 50. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

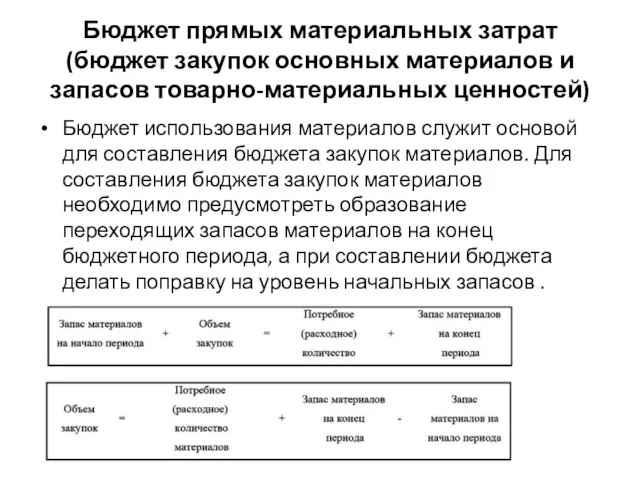

- 51. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Бюджет использования материалов служит

- 52. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) При составлении бюджета закупок

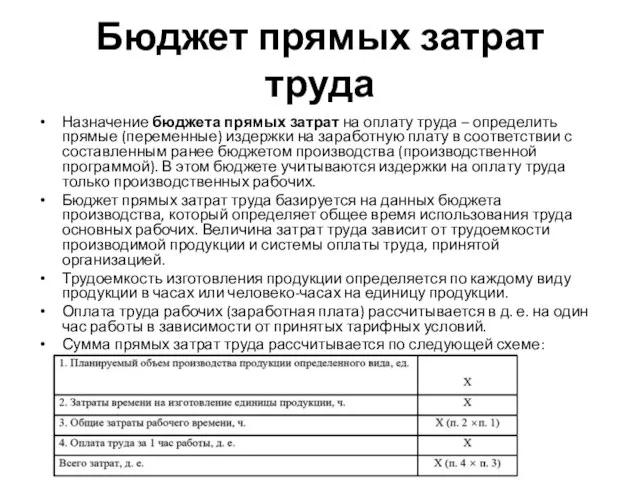

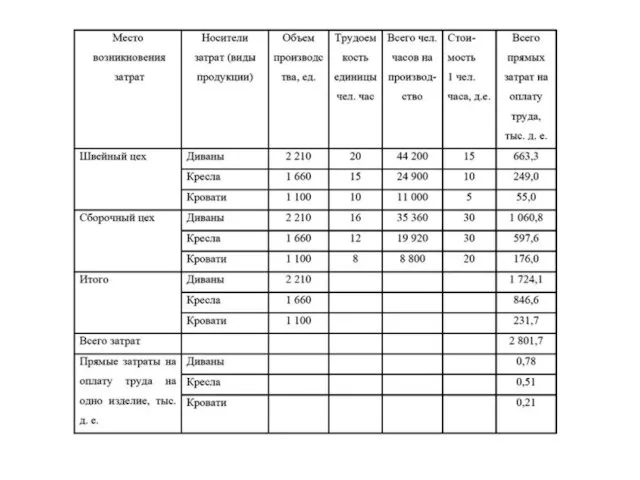

- 53. Бюджет прямых затрат труда Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные) издержки

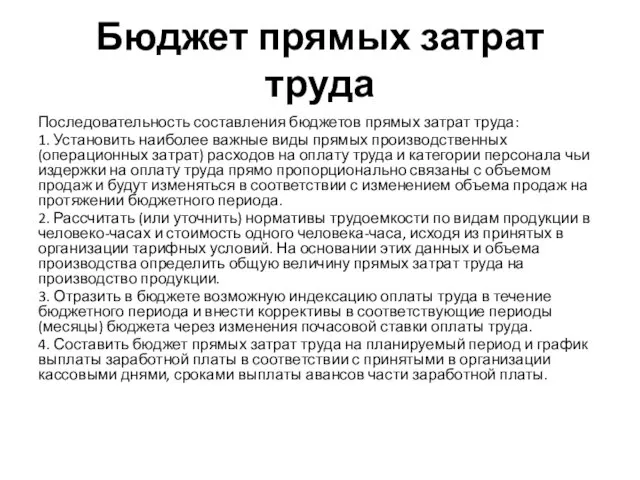

- 55. Бюджет прямых затрат труда Последовательность составления бюджетов прямых затрат труда: 1. Установить наиболее важные виды прямых

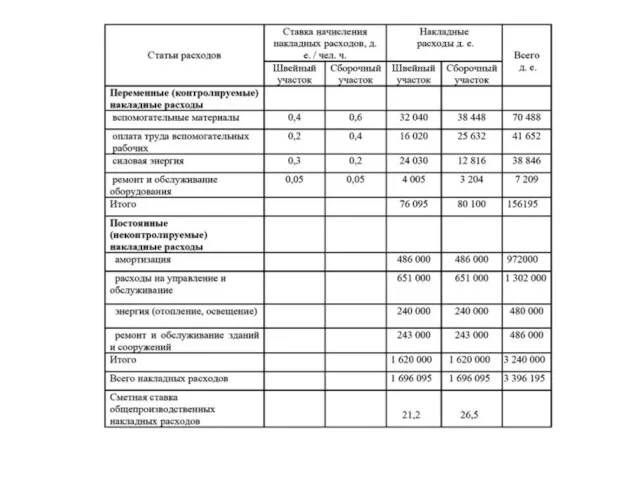

- 56. Бюджет общепроизводственных расходов Назначение бюджета – определить часть условно-постоянных издержек необходимых для производства запланированного объема продукции.

- 57. Бюджет общепроизводственных расходов Составлению бюджета общепроизводственных расходов предшествуют классификация их на постоянные и переменные в зависимости

- 59. Бюджет общепроизводственных расходов Последовательность составления бюджета общепроизводственных накладных расходов. 1. Определить виды накладных расходов, которые должна

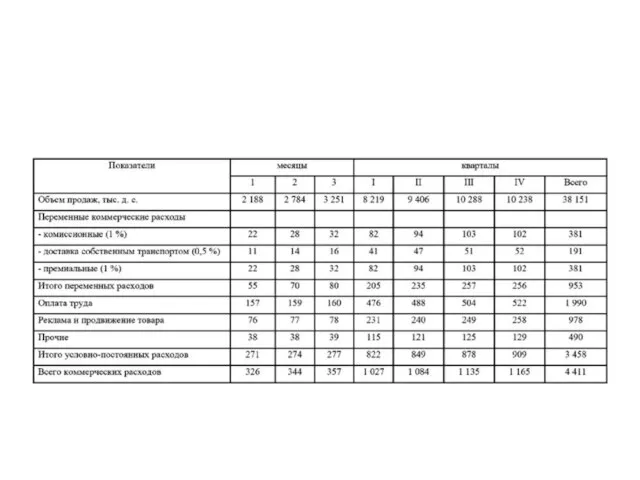

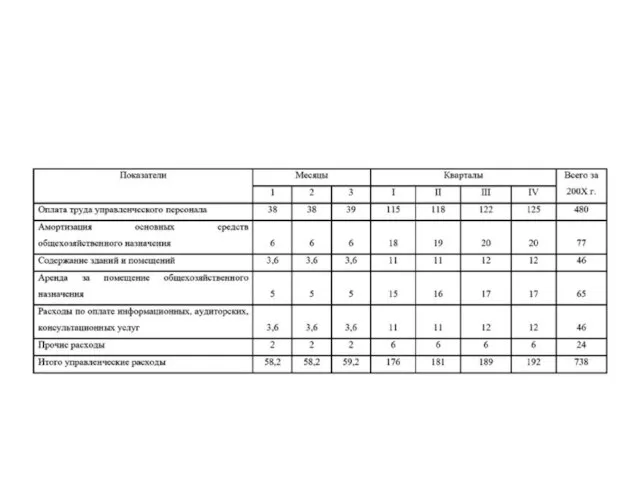

- 60. Бюджеты накладных коммерческих и управленческих расходов Бюджет накладных коммерческих расходов (см. таблицу 13) составляется по видам

- 61. Бюджеты накладных коммерческих и управленческих расходов Бюджет управленческих расходов (см. таблицу 14). В состав управленческих расходов

- 62. Бюджеты накладных коммерческих и управленческих расходов Последовательность составления бюджетов коммерческих и управленческих расходов: 1.Определить наиболее важные

- 65. Бюджет производственных затрат (производственной себестоимости) После того как составлены все бюджеты, входящие в производственный бюджет, можно

- 66. Бюджет производственных затрат (производственной себестоимости)

- 67. Основные бюджеты После того как составлены операционные (функциональные) бюджеты необходимо обобщить информацию, которая получена с их

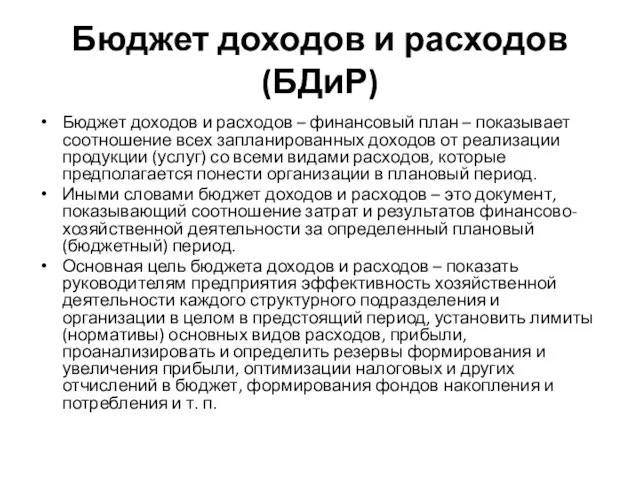

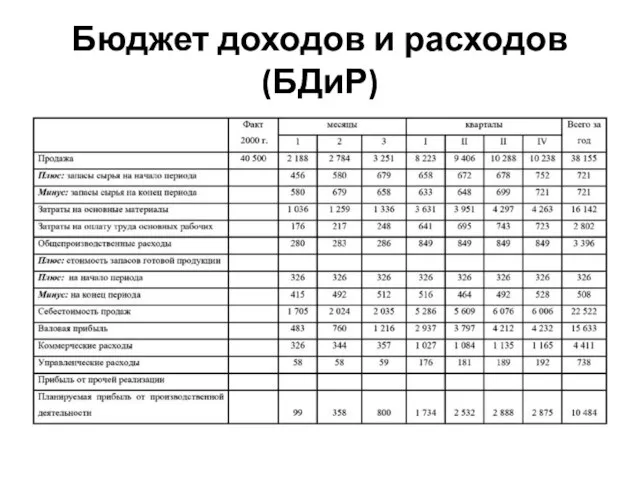

- 68. Бюджет доходов и расходов (БДиР) Бюджет доходов и расходов – финансовый план – показывает соотношение всех

- 69. Бюджет доходов и расходов (БДиР) Составления бюджета доходов и расходов необходимо начинать с разработки прогнозов сбыта

- 70. Бюджет доходов и расходов (БДиР)

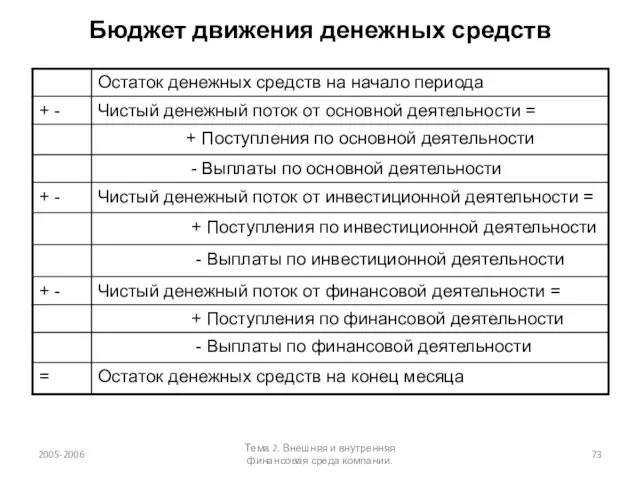

- 71. Бюджет движения денежных средств Бюджет движения денежных средств позволяет руководителям организации регулировать денежные потоки (приток или

- 72. Бюджет движения денежных средств Бюджет движения денежных средств как плановый документ включает ожидаемый приход и расход

- 73. Бюджет движения денежных средств 2005-2006 Тема 2. Внешняя и внутренняя финансовая среда компании.

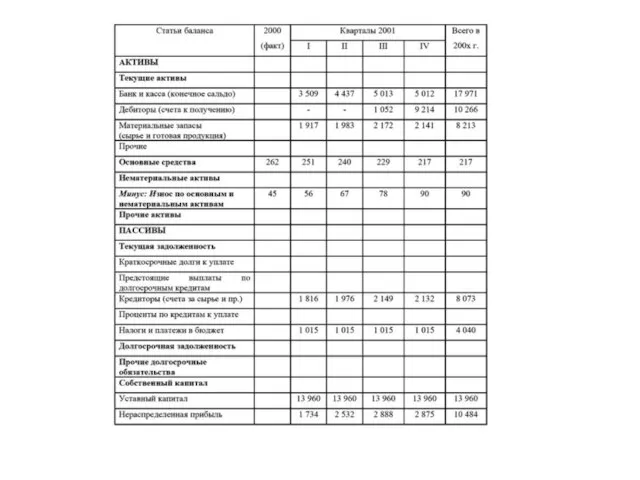

- 74. Расчетный баланс Расчетный баланс – это прогноз соотношения активов и пассивов (обязательств) организации (бизнеса, проекта, структурного

- 75. Расчетный баланс Расчетный баланс обычно составляется по укрупненной номенклатуре статей, отражающей наиболее важные виды активов и

- 76. Расчетный баланс Прогноз нераспределенной прибыли на конец текущего года включает нераспределенную прибыль предыдущих лет и прибыль,

- 78. Бюджеты как инструмент финансового контроля. В процессе бюджетирования реализуются не только функции планирования целевых показателей деятельности

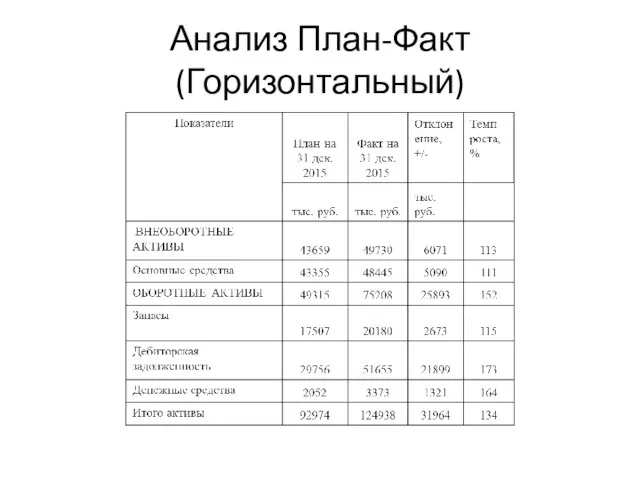

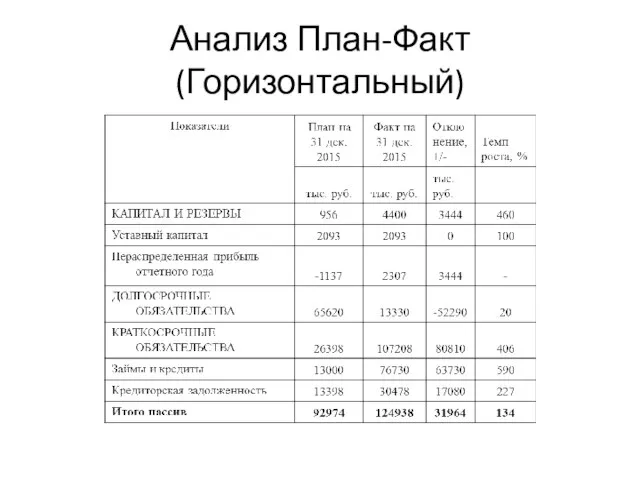

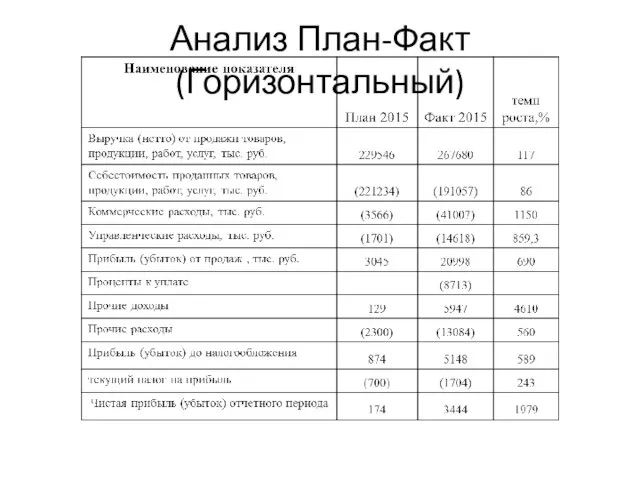

- 79. Анализ План-Факт (Горизонтальный)

- 80. Анализ План-Факт (Горизонтальный)

- 81. Анализ План-Факт (Горизонтальный)

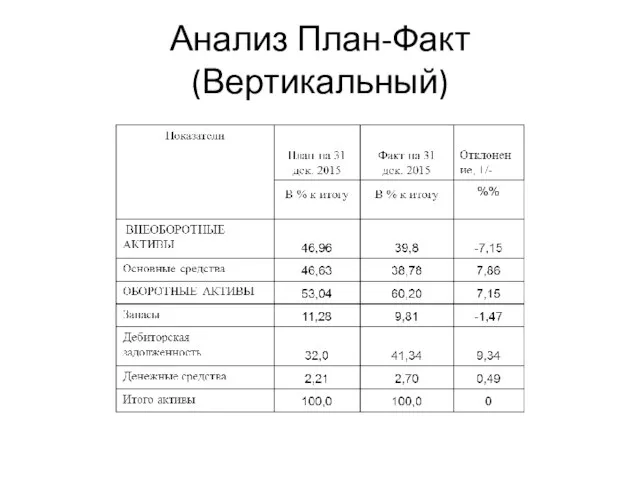

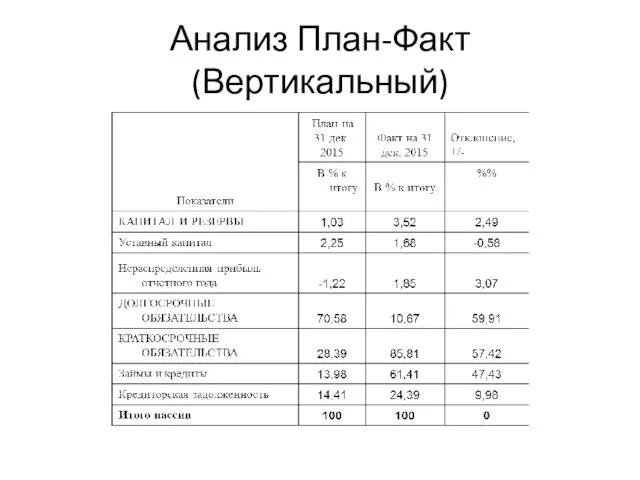

- 82. Анализ План-Факт (Вертикальный)

- 83. Анализ План-Факт (Вертикальный)

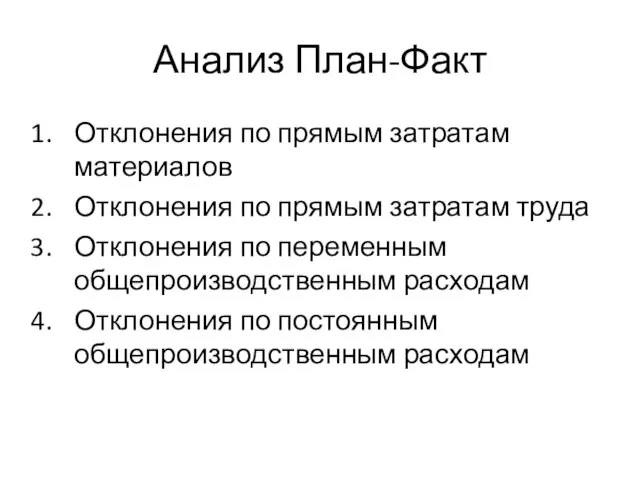

- 84. Анализ План-Факт Отклонения по прямым затратам материалов Отклонения по прямым затратам труда Отклонения по переменным общепроизводственным

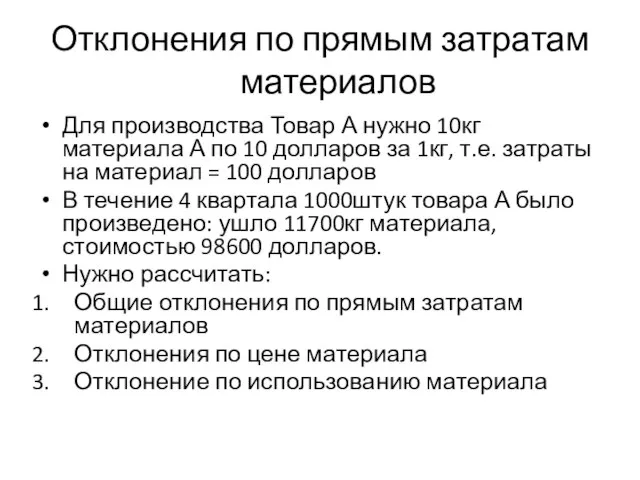

- 85. Отклонения по прямым затратам материалов Для производства Товар А нужно 10кг материала А по 10 долларов

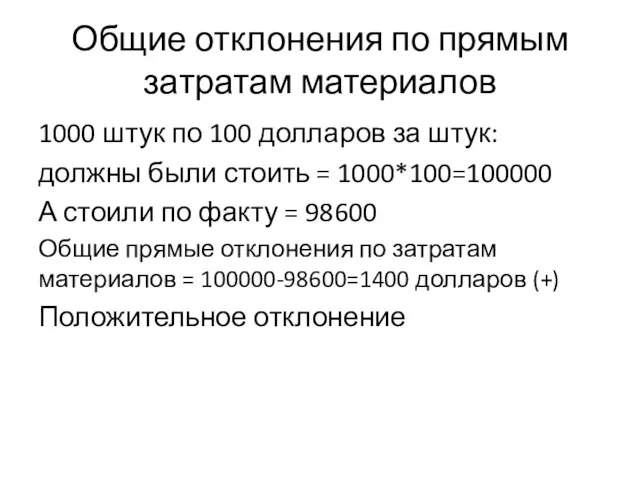

- 86. Общие отклонения по прямым затратам материалов 1000 штук по 100 долларов за штук: должны были стоить

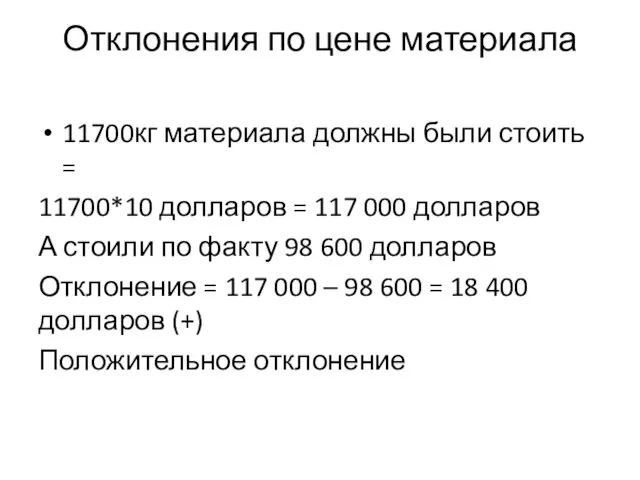

- 87. Отклонения по цене материала 11700кг материала должны были стоить = 11700*10 долларов = 117 000 долларов

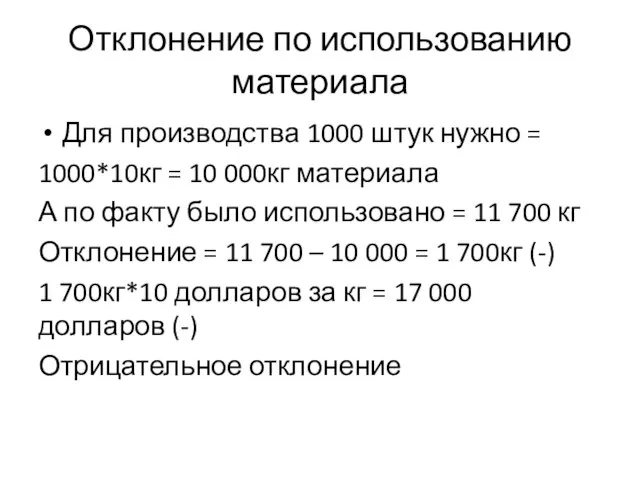

- 88. Отклонение по использованию материала Для производства 1000 штук нужно = 1000*10кг = 10 000кг материала А

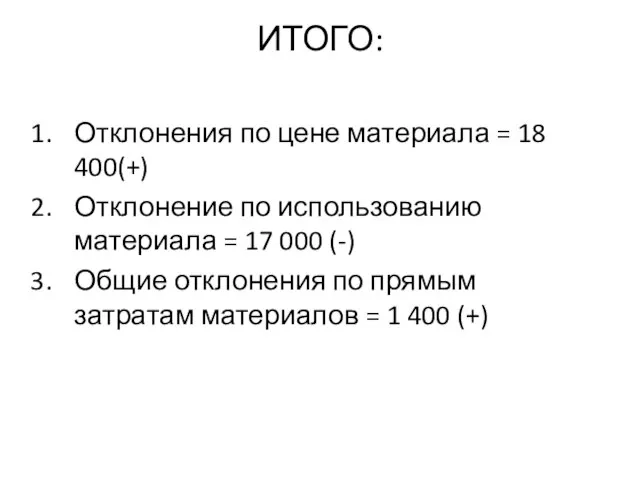

- 89. ИТОГО: Отклонения по цене материала = 18 400(+) Отклонение по использованию материала = 17 000 (-)

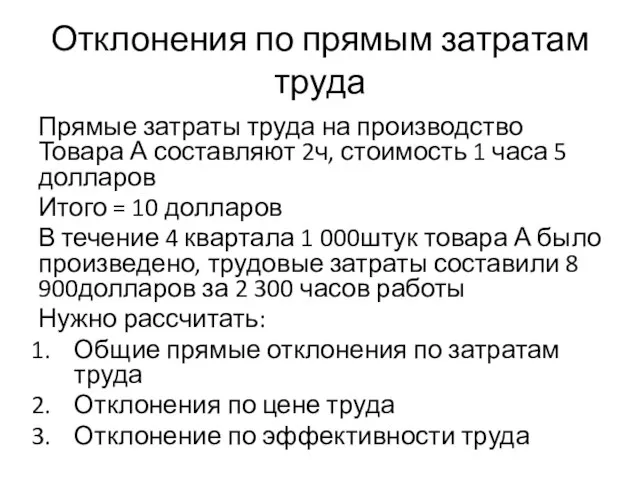

- 90. Отклонения по прямым затратам труда Прямые затраты труда на производство Товара А составляют 2ч, стоимость 1

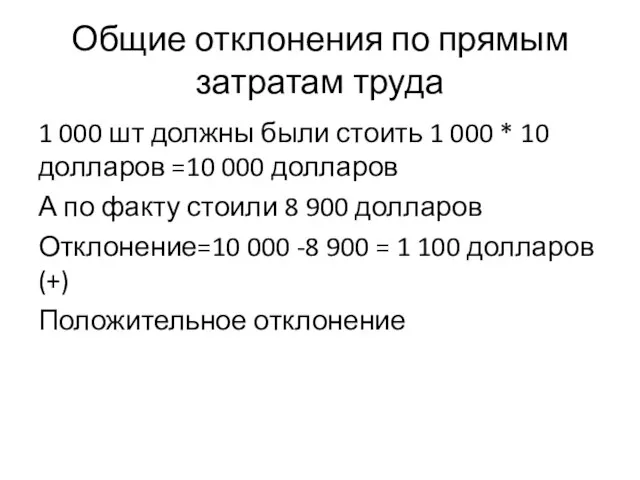

- 91. Общие отклонения по прямым затратам труда 1 000 шт должны были стоить 1 000 * 10

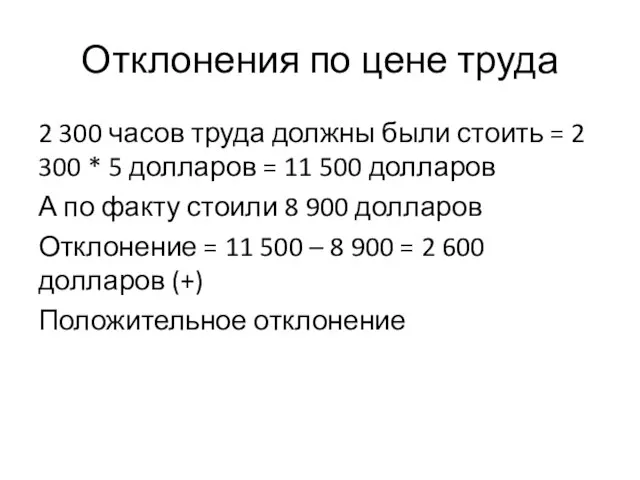

- 92. Отклонения по цене труда 2 300 часов труда должны были стоить = 2 300 * 5

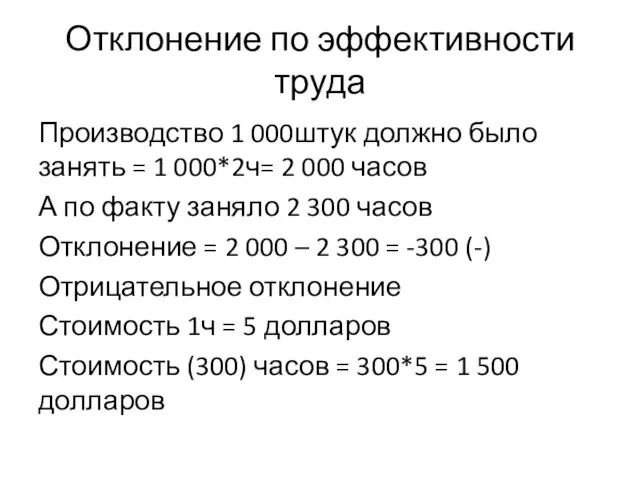

- 93. Отклонение по эффективности труда Производство 1 000штук должно было занять = 1 000*2ч= 2 000 часов

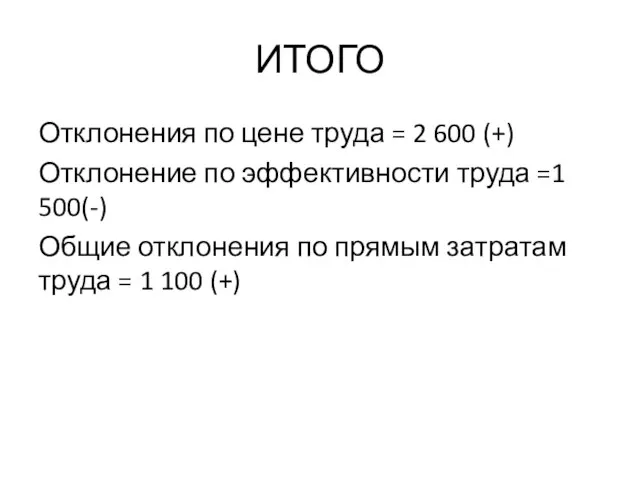

- 94. ИТОГО Отклонения по цене труда = 2 600 (+) Отклонение по эффективности труда =1 500(-) Общие

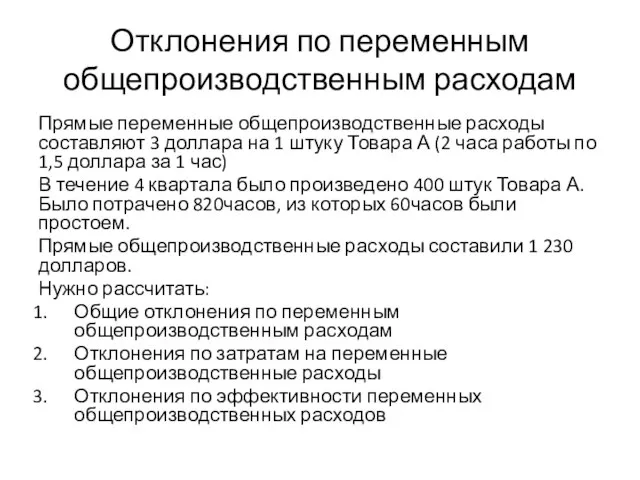

- 95. Отклонения по переменным общепроизводственным расходам Прямые переменные общепроизводственные расходы составляют 3 доллара на 1 штуку Товара

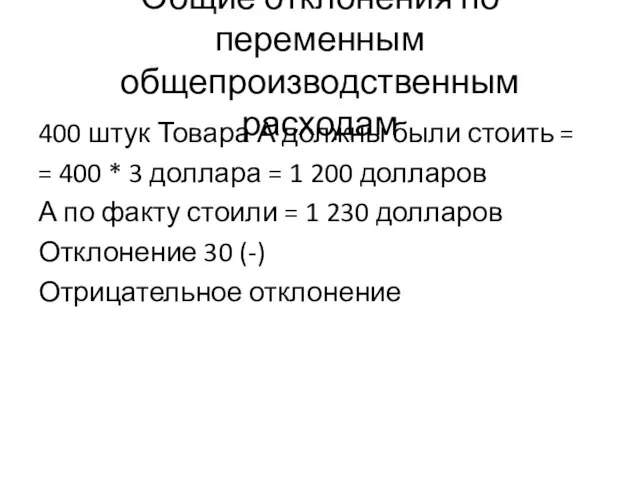

- 96. Общие отклонения по переменным общепроизводственным расходам 400 штук Товара А должны были стоить = = 400

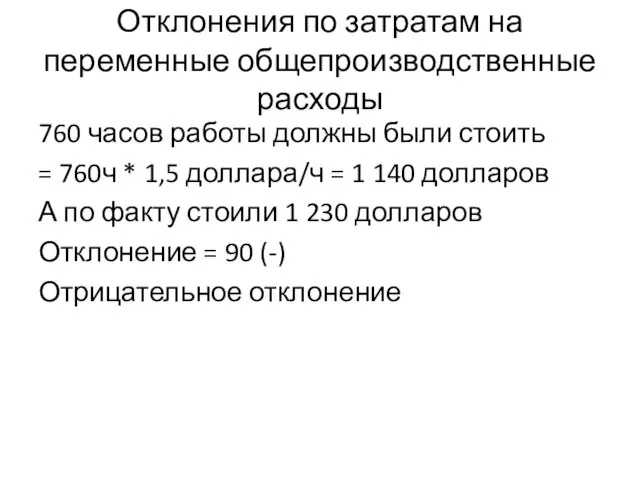

- 97. Отклонения по затратам на переменные общепроизводственные расходы 760 часов работы должны были стоить = 760ч *

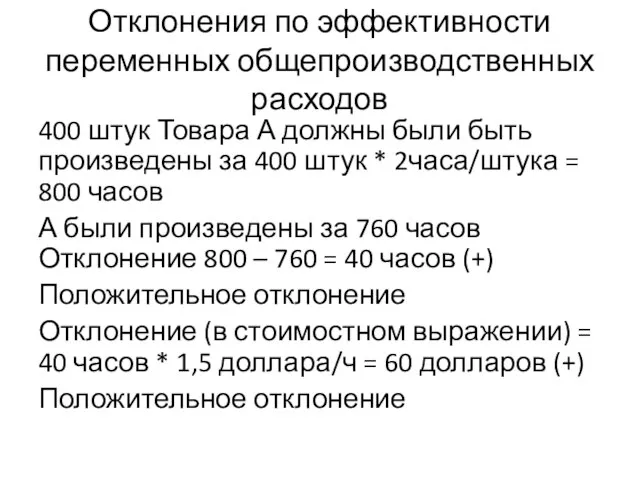

- 98. Отклонения по эффективности переменных общепроизводственных расходов 400 штук Товара А должны были быть произведены за 400

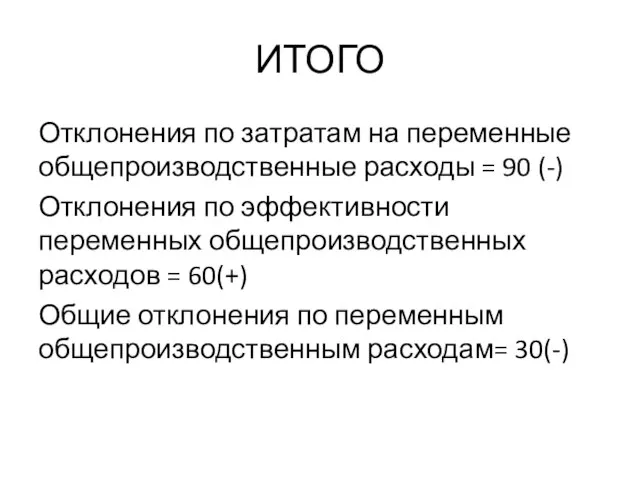

- 99. ИТОГО Отклонения по затратам на переменные общепроизводственные расходы = 90 (-) Отклонения по эффективности переменных общепроизводственных

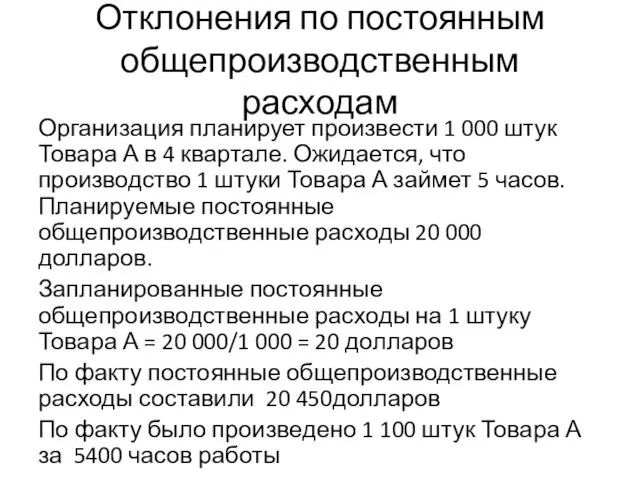

- 100. Отклонения по постоянным общепроизводственным расходам Организация планирует произвести 1 000 штук Товара А в 4 квартале.

- 101. Отклонения по постоянным общепроизводственным расходам Нужно рассчитать: Общие отклонения по постоянным общепроизводственным расходам Отклонения по затратам

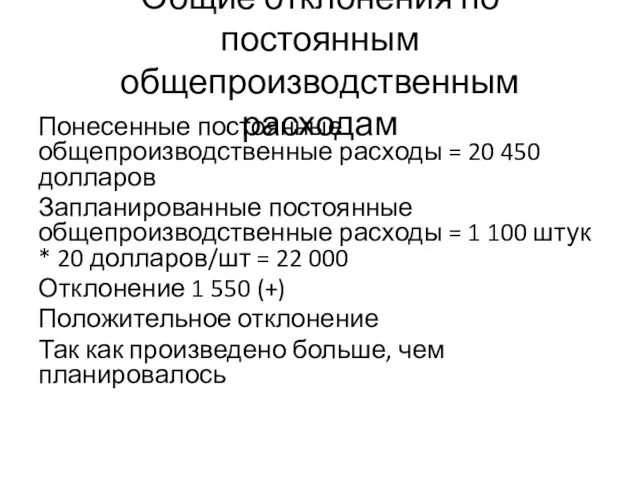

- 102. Общие отклонения по постоянным общепроизводственным расходам Понесенные постоянные общепроизводственные расходы = 20 450 долларов Запланированные постоянные

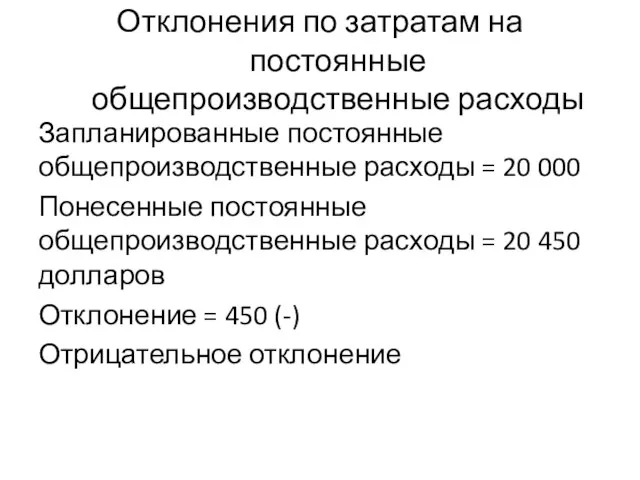

- 103. Отклонения по затратам на постоянные общепроизводственные расходы Запланированные постоянные общепроизводственные расходы = 20 000 Понесенные постоянные

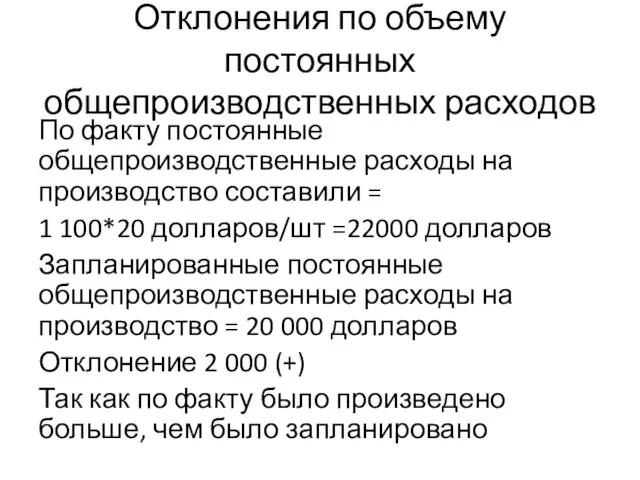

- 104. Отклонения по объему постоянных общепроизводственных расходов По факту постоянные общепроизводственные расходы на производство составили = 1

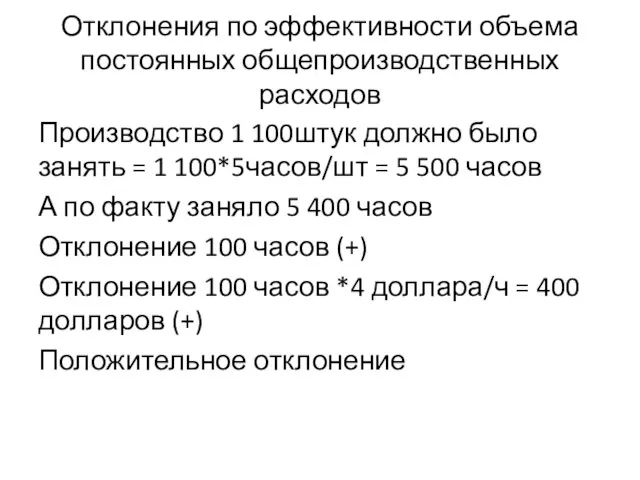

- 105. Отклонения по эффективности объема постоянных общепроизводственных расходов Производство 1 100штук должно было занять = 1 100*5часов/шт

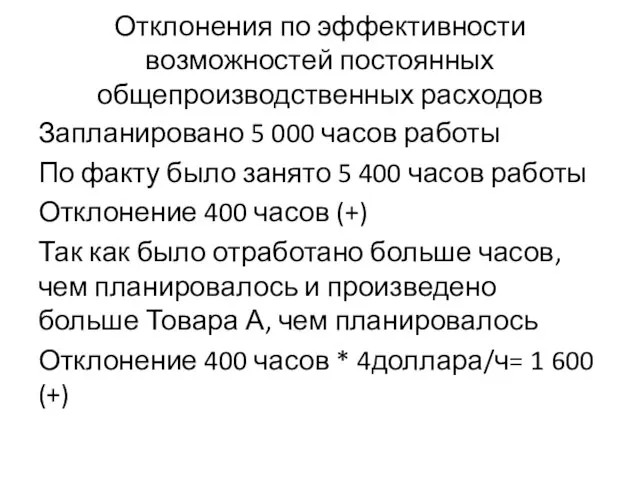

- 106. Отклонения по эффективности возможностей постоянных общепроизводственных расходов Запланировано 5 000 часов работы По факту было занято

- 108. Скачать презентацию

Слайд 3Компания функционирует в так называемых «внешних» средах:

Правовая среда (ГК РФ и пр.):

организационно-правовая

Компания функционирует в так называемых «внешних» средах:

Правовая среда (ГК РФ и пр.):

организационно-правовая

Слайд 4Внешнее окружение компании.

!!! Важны эффективные коммуникации и взаимное влияние компании и ее

!!! Важны эффективные коммуникации и взаимное влияние компании и ее

Слайд 5Внутренняя финансовая среда компании.

Финансы – кровеносная система бизнеса. С точки зрения инвестиций:

Внутренняя финансовая среда компании.

Финансы – кровеносная система бизнеса. С точки зрения инвестиций:

Слайд 6 !!! Для внутреннего управления нужна актуальная, достоверная, значимая управленческая информация !!!

Финансовый

!!! Для внутреннего управления нужна актуальная, достоверная, значимая управленческая информация !!!

Финансовый

Слайд 7Сравнение финансового и управленческого учета.

2005-2006

Тема 2. Внешняя и внутренняя финансовая среда компании.

Сравнение финансового и управленческого учета.

2005-2006

Тема 2. Внешняя и внутренняя финансовая среда компании.

Слайд 8Управление финансами, как и прочие бизнес-процессы, базируется на последовательности функций:

Практический совет

Решая любую

Управление финансами, как и прочие бизнес-процессы, базируется на последовательности функций:

Практический совет

Решая любую

Слайд 9 Количество форм управленческой отчетности определяется потребностями управления и финансовыми возможностями.

Количество форм управленческой отчетности определяется потребностями управления и финансовыми возможностями.

Слайд 10

Управленческий баланс:

2005-2006

Тема 2. Внешняя и внутренняя финансовая среда компании.

область инвестиционных решений

область решений

Управленческий баланс:

2005-2006

Тема 2. Внешняя и внутренняя финансовая среда компании.

область инвестиционных решений

область решений

Слайд 11Управленческий баланс:

Это модель бизнеса!!!

Целесообразно формировать в рыночных ценах.

Группировка статей и форма представления

Управленческий баланс:

Это модель бизнеса!!!

Целесообразно формировать в рыночных ценах.

Группировка статей и форма представления

Слайд 12Управленческий отчет о прибылях и убытках

2005-2006

Тема 2. Внешняя и внутренняя финансовая среда

Управленческий отчет о прибылях и убытках

2005-2006

Тема 2. Внешняя и внутренняя финансовая среда

Слайд 13Управленческий отчет о прибылях и убытках

В зависимости от целей анализа может формироваться

Управленческий отчет о прибылях и убытках

В зависимости от целей анализа может формироваться

Слайд 14Управленческий отчет о движении

денежных средств

2005-2006

Тема 2. Внешняя и внутренняя финансовая

Управленческий отчет о движении

денежных средств

2005-2006

Тема 2. Внешняя и внутренняя финансовая

Слайд 15Управленческий отчет о движении денежных средств

В зависимости от целей анализа может формироваться

Управленческий отчет о движении денежных средств

В зависимости от целей анализа может формироваться

Слайд 16 Анализ и планирование в системе управления финансами предприятий

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ: ПОКАЗАТЕЛИ

Анализ и планирование в системе управления финансами предприятий

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ: ПОКАЗАТЕЛИ

Слайд 17 Анализ и планирование в системе управления финансами предприятий

Финансовое планирование и бюджетирование

Анализ и планирование в системе управления финансами предприятий

Финансовое планирование и бюджетирование

Слайд 18СТРУКТУРА

СТРАТЕГИЧЕСКОГО ПЛАНА

Анализ и планирование в системе управления финансами предприятий

Стратегический план

подразумевает идентификацию

СТРУКТУРА

СТРАТЕГИЧЕСКОГО ПЛАНА

Анализ и планирование в системе управления финансами предприятий

Стратегический план

подразумевает идентификацию

Слайд 19Анализ и планирование в системе управления финансами предприятий

Бюджетирование

Бюджет можно определить, как:

(а) роспись

Анализ и планирование в системе управления финансами предприятий

Бюджетирование

Бюджет можно определить, как:

(а) роспись

Слайд 20 Анализ и планирование в системе управления финансами предприятий

Бизнес-планирование

Бизнес-план – это документ,

Анализ и планирование в системе управления финансами предприятий

Бизнес-планирование

Бизнес-план – это документ,

Слайд 21Основные понятия

План по своему содержанию представляет собой намеченную на конкретный период времени

Основные понятия

План по своему содержанию представляет собой намеченную на конкретный период времени

Слайд 22Цели (задачи) бюджетирования исходят из целей деятельности организации.

В зависимости от характера и масштаба

Цели (задачи) бюджетирования исходят из целей деятельности организации.

В зависимости от характера и масштаба

Слайд 23Цели бюджетирования

Основные цели бюджетирования формируются следующим образом:

выполнение функций инструмента планирования;

осуществление контроля с

Цели бюджетирования

Основные цели бюджетирования формируются следующим образом:

выполнение функций инструмента планирования;

осуществление контроля с

Слайд 24Выполнение функций инструмента планирования

Подразумевает подход планирования «от высшего менеджмента»(top-down approach to budgeting);

Выполнение функций инструмента планирования

Подразумевает подход планирования «от высшего менеджмента»(top-down approach to budgeting);

Слайд 25Выполнение функций инструмента планирования

2 (3) вида планов: Стратегический, Операционный и Тактический

Сфера стратегического

Выполнение функций инструмента планирования

2 (3) вида планов: Стратегический, Операционный и Тактический

Сфера стратегического

Слайд 26Выполнение функций инструмента планирования

Тактические и операционные бюджеты более ограничены и касаются лишь

Выполнение функций инструмента планирования

Тактические и операционные бюджеты более ограничены и касаются лишь

Слайд 27Выполнение функций инструмента планирования

В зависимости от временного интервала охватываемого бюджетом различают стратегические, тактические и операционные

Выполнение функций инструмента планирования

В зависимости от временного интервала охватываемого бюджетом различают стратегические, тактические и операционные

Слайд 28Осуществление контроля с прямой и обратной связью

Базой финансового контроля является управление по

Осуществление контроля с прямой и обратной связью

Базой финансового контроля является управление по

Слайд 29Осуществление контроля с прямой и обратной связью

Сравнение бюджетных и фактических результатов означает

Осуществление контроля с прямой и обратной связью

Сравнение бюджетных и фактических результатов означает

Слайд 30Осуществление контроля с прямой и обратной связью

Контроль с прямой связью, наоборот, ориентирован

Осуществление контроля с прямой и обратной связью

Контроль с прямой связью, наоборот, ориентирован

Слайд 31Оказание мотивирующего влияния на деятельность работников

Интерес и лояльность работников может зависеть (и/или

Оказание мотивирующего влияния на деятельность работников

Интерес и лояльность работников может зависеть (и/или

Слайд 32Оказание мотивирующего влияния на деятельность работников

Участие работников в разработке бюджетов и планов

Оказание мотивирующего влияния на деятельность работников

Участие работников в разработке бюджетов и планов

Слайд 33Формирование коммуникационной среды

Каждый работник организации должен знать, что (и как) они должны

Формирование коммуникационной среды

Каждый работник организации должен знать, что (и как) они должны

Слайд 34Обеспечение координации деятельности организации

Действия, осуществляемые разными подразделениями организации, должны быть координированы, чтобы

Обеспечение координации деятельности организации

Действия, осуществляемые разными подразделениями организации, должны быть координированы, чтобы

Слайд 35Основные группы бюджетов

4 основные группы бюджетов:

основные бюджеты (бюджет доходов и расходов, бюджет

Основные группы бюджетов

4 основные группы бюджетов:

основные бюджеты (бюджет доходов и расходов, бюджет

Слайд 36Процесс бюджетирования

Бюджетирование, как правило, начинается с разработки операционных бюджетов, среди которых обычно

Процесс бюджетирования

Бюджетирование, как правило, начинается с разработки операционных бюджетов, среди которых обычно

Слайд 38Бюджет продаж показывает объем продаж помесячный и поквартальный по видам продукции и по

Бюджет продаж показывает объем продаж помесячный и поквартальный по видам продукции и по

Слайд 39Бюджет прямых затрат труда отражает затраты на оплату труда в расчете на единицу

Бюджет прямых затрат труда отражает затраты на оплату труда в расчете на единицу

Слайд 40Бюджет производственных затрат (производственной себестоимости) является завершающим операционным бюджетом. С его помощью калькулируется

Бюджет производственных затрат (производственной себестоимости) является завершающим операционным бюджетом. С его помощью калькулируется

Слайд 41Бюджет движения денежных средств является главным документом в системе внутрифирменного бюджетирования. Он призван обеспечить

Бюджет движения денежных средств является главным документом в системе внутрифирменного бюджетирования. Он призван обеспечить

Слайд 43Бюджет продаж

Последовательность составления бюджета продаж:

1. Определить объем продаж каждого продукта (изделия, услуги) на первый

Бюджет продаж

Последовательность составления бюджета продаж:

1. Определить объем продаж каждого продукта (изделия, услуги) на первый

Слайд 44Бюджет запасов готовой продукции

Бюджет производства (производственная программа) и бюджет (план) продаж в

Бюджет запасов готовой продукции

Бюджет производства (производственная программа) и бюджет (план) продаж в

Слайд 45Бюджет запасов готовой продукции

Бюджет запасов готовой продукции рассчитывается на начало и на

Бюджет запасов готовой продукции

Бюджет запасов готовой продукции рассчитывается на начало и на

Слайд 46Бюджет запасов готовой продукции

В состав запасов готовой продукции на конец планируемого периода

Бюджет запасов готовой продукции

В состав запасов готовой продукции на конец планируемого периода

Слайд 47Производственный бюджет

В состав производственного бюджета принято включать следующие операционные бюджеты:

бюджет производства

Производственный бюджет

В состав производственного бюджета принято включать следующие операционные бюджеты:

бюджет производства

Слайд 48Бюджет производства (производственная программа)

После того как составлен бюджет продаж, и бюджет запасов

Бюджет производства (производственная программа)

После того как составлен бюджет продаж, и бюджет запасов

Слайд 49Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Бюджет

Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Бюджет

Слайд 50Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Слайд 51Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Бюджет

Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Бюджет

Слайд 52Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

При

Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

При

Слайд 53Бюджет прямых затрат труда

Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные)

Бюджет прямых затрат труда

Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные)

Слайд 55Бюджет прямых затрат труда

Последовательность составления бюджетов прямых затрат труда:

1. Установить наиболее важные

Бюджет прямых затрат труда

Последовательность составления бюджетов прямых затрат труда:

1. Установить наиболее важные

Слайд 56Бюджет общепроизводственных расходов

Назначение бюджета – определить часть условно-постоянных издержек необходимых для производства

Бюджет общепроизводственных расходов

Назначение бюджета – определить часть условно-постоянных издержек необходимых для производства

Слайд 57Бюджет общепроизводственных расходов

Составлению бюджета общепроизводственных расходов предшествуют классификация их на постоянные и

Бюджет общепроизводственных расходов

Составлению бюджета общепроизводственных расходов предшествуют классификация их на постоянные и

Слайд 59Бюджет общепроизводственных расходов

Последовательность составления бюджета общепроизводственных накладных расходов.

1. Определить виды накладных расходов,

Бюджет общепроизводственных расходов

Последовательность составления бюджета общепроизводственных накладных расходов.

1. Определить виды накладных расходов,

Слайд 60Бюджеты накладных коммерческих и управленческих расходов

Бюджет накладных коммерческих расходов (см. таблицу 13) составляется

Бюджеты накладных коммерческих и управленческих расходов

Бюджет накладных коммерческих расходов (см. таблицу 13) составляется

Слайд 61Бюджеты накладных коммерческих и управленческих расходов

Бюджет управленческих расходов (см. таблицу 14). В состав управленческих

Бюджеты накладных коммерческих и управленческих расходов

Бюджет управленческих расходов (см. таблицу 14). В состав управленческих

Слайд 62Бюджеты накладных коммерческих и управленческих расходов

Последовательность составления бюджетов коммерческих и управленческих расходов:

1.Определить

Бюджеты накладных коммерческих и управленческих расходов

Последовательность составления бюджетов коммерческих и управленческих расходов:

1.Определить

Слайд 65Бюджет производственных затрат (производственной себестоимости)

После того как составлены все бюджеты, входящие в

Бюджет производственных затрат (производственной себестоимости)

После того как составлены все бюджеты, входящие в

Слайд 66Бюджет производственных затрат (производственной себестоимости)

Бюджет производственных затрат (производственной себестоимости)

Слайд 67Основные бюджеты

После того как составлены операционные (функциональные) бюджеты необходимо обобщить информацию, которая

Основные бюджеты

После того как составлены операционные (функциональные) бюджеты необходимо обобщить информацию, которая

Слайд 68Бюджет доходов и расходов (БДиР)

Бюджет доходов и расходов – финансовый план –

Бюджет доходов и расходов (БДиР)

Бюджет доходов и расходов – финансовый план –

Слайд 69Бюджет доходов и расходов (БДиР)

Составления бюджета доходов и расходов необходимо начинать с

Бюджет доходов и расходов (БДиР)

Составления бюджета доходов и расходов необходимо начинать с

Слайд 70Бюджет доходов и расходов (БДиР)

Бюджет доходов и расходов (БДиР)

Слайд 71Бюджет движения денежных средств

Бюджет движения денежных средств позволяет руководителям организации регулировать денежные

Бюджет движения денежных средств

Бюджет движения денежных средств позволяет руководителям организации регулировать денежные

Слайд 72Бюджет движения денежных средств

Бюджет движения денежных средств как плановый документ включает ожидаемый

Бюджет движения денежных средств

Бюджет движения денежных средств как плановый документ включает ожидаемый

Слайд 73Бюджет движения денежных средств

2005-2006

Тема 2. Внешняя и внутренняя финансовая среда компании.

Бюджет движения денежных средств

2005-2006

Тема 2. Внешняя и внутренняя финансовая среда компании.

Слайд 74Расчетный баланс

Расчетный баланс – это прогноз соотношения активов и пассивов (обязательств) организации (бизнеса,

Расчетный баланс

Расчетный баланс – это прогноз соотношения активов и пассивов (обязательств) организации (бизнеса,

Слайд 75Расчетный баланс

Расчетный баланс обычно составляется по укрупненной номенклатуре статей, отражающей наиболее важные

Расчетный баланс

Расчетный баланс обычно составляется по укрупненной номенклатуре статей, отражающей наиболее важные

Слайд 76Расчетный баланс

Прогноз нераспределенной прибыли на конец текущего года включает нераспределенную прибыль предыдущих

Расчетный баланс

Прогноз нераспределенной прибыли на конец текущего года включает нераспределенную прибыль предыдущих

Слайд 78Бюджеты как инструмент финансового контроля.

В процессе бюджетирования реализуются не только функции планирования

Бюджеты как инструмент финансового контроля.

В процессе бюджетирования реализуются не только функции планирования

Слайд 79Анализ План-Факт (Горизонтальный)

Анализ План-Факт (Горизонтальный)

Слайд 80Анализ План-Факт (Горизонтальный)

Анализ План-Факт (Горизонтальный)

Слайд 81Анализ План-Факт (Горизонтальный)

Анализ План-Факт (Горизонтальный)

Слайд 82Анализ План-Факт (Вертикальный)

Анализ План-Факт (Вертикальный)

Слайд 83Анализ План-Факт (Вертикальный)

Анализ План-Факт (Вертикальный)

Слайд 84Анализ План-Факт

Отклонения по прямым затратам материалов

Отклонения по прямым затратам труда

Отклонения по переменным

Анализ План-Факт

Отклонения по прямым затратам материалов

Отклонения по прямым затратам труда

Отклонения по переменным

Слайд 85Отклонения по прямым затратам материалов

Для производства Товар А нужно 10кг материала А

Отклонения по прямым затратам материалов

Для производства Товар А нужно 10кг материала А

Слайд 86Общие отклонения по прямым затратам материалов

1000 штук по 100 долларов за штук:

должны

Общие отклонения по прямым затратам материалов

1000 штук по 100 долларов за штук:

должны

Слайд 87Отклонения по цене материала

11700кг материала должны были стоить =

11700*10 долларов = 117

Отклонения по цене материала

11700кг материала должны были стоить =

11700*10 долларов = 117

Слайд 88Отклонение по использованию материала

Для производства 1000 штук нужно =

1000*10кг = 10 000кг

Отклонение по использованию материала

Для производства 1000 штук нужно =

1000*10кг = 10 000кг

Слайд 89ИТОГО:

Отклонения по цене материала = 18 400(+)

Отклонение по использованию материала = 17

ИТОГО:

Отклонения по цене материала = 18 400(+)

Отклонение по использованию материала = 17

Слайд 90Отклонения по прямым затратам труда

Прямые затраты труда на производство Товара А составляют

Отклонения по прямым затратам труда

Прямые затраты труда на производство Товара А составляют

Слайд 91Общие отклонения по прямым затратам труда

1 000 шт должны были стоить 1

Общие отклонения по прямым затратам труда

1 000 шт должны были стоить 1

Слайд 92Отклонения по цене труда

2 300 часов труда должны были стоить = 2

Отклонения по цене труда

2 300 часов труда должны были стоить = 2

Слайд 93Отклонение по эффективности труда

Производство 1 000штук должно было занять = 1 000*2ч=

Отклонение по эффективности труда

Производство 1 000штук должно было занять = 1 000*2ч=

Слайд 94ИТОГО

Отклонения по цене труда = 2 600 (+)

Отклонение по эффективности труда =1

ИТОГО

Отклонения по цене труда = 2 600 (+)

Отклонение по эффективности труда =1

Слайд 95Отклонения по переменным общепроизводственным расходам

Прямые переменные общепроизводственные расходы составляют 3 доллара на

Отклонения по переменным общепроизводственным расходам

Прямые переменные общепроизводственные расходы составляют 3 доллара на

Слайд 96Общие отклонения по переменным общепроизводственным расходам

400 штук Товара А должны были стоить

Общие отклонения по переменным общепроизводственным расходам

400 штук Товара А должны были стоить

Слайд 97Отклонения по затратам на переменные общепроизводственные расходы

760 часов работы должны были стоить

Отклонения по затратам на переменные общепроизводственные расходы

760 часов работы должны были стоить

Слайд 98Отклонения по эффективности переменных общепроизводственных расходов

400 штук Товара А должны были быть

Отклонения по эффективности переменных общепроизводственных расходов

400 штук Товара А должны были быть

Слайд 99ИТОГО

Отклонения по затратам на переменные общепроизводственные расходы = 90 (-)

Отклонения по эффективности

ИТОГО

Отклонения по затратам на переменные общепроизводственные расходы = 90 (-)

Отклонения по эффективности

Слайд 100Отклонения по постоянным общепроизводственным расходам

Организация планирует произвести 1 000 штук Товара А

Отклонения по постоянным общепроизводственным расходам

Организация планирует произвести 1 000 штук Товара А

Слайд 101Отклонения по постоянным общепроизводственным расходам

Нужно рассчитать:

Общие отклонения по постоянным общепроизводственным расходам

Отклонения по

Отклонения по постоянным общепроизводственным расходам

Нужно рассчитать:

Общие отклонения по постоянным общепроизводственным расходам

Отклонения по

Слайд 102Общие отклонения по постоянным общепроизводственным расходам

Понесенные постоянные общепроизводственные расходы = 20 450

Общие отклонения по постоянным общепроизводственным расходам

Понесенные постоянные общепроизводственные расходы = 20 450

Слайд 103Отклонения по затратам на постоянные общепроизводственные расходы

Запланированные постоянные общепроизводственные расходы = 20

Отклонения по затратам на постоянные общепроизводственные расходы

Запланированные постоянные общепроизводственные расходы = 20

Слайд 104Отклонения по объему постоянных общепроизводственных расходов

По факту постоянные общепроизводственные расходы на производство

Отклонения по объему постоянных общепроизводственных расходов

По факту постоянные общепроизводственные расходы на производство

Слайд 105Отклонения по эффективности объема постоянных общепроизводственных расходов

Производство 1 100штук должно было занять

Отклонения по эффективности объема постоянных общепроизводственных расходов

Производство 1 100штук должно было занять

Слайд 106Отклонения по эффективности возможностей постоянных общепроизводственных расходов

Запланировано 5 000 часов работы

По

Отклонения по эффективности возможностей постоянных общепроизводственных расходов

Запланировано 5 000 часов работы

По

География Выживания Проект визуального анализа

География Выживания Проект визуального анализа Закон Паскаля

Закон Паскаля Разработка и выбор стратегии развития организации

Разработка и выбор стратегии развития организации Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия

Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия Материалы для подготовки к контрольной работе по теме Греция

Материалы для подготовки к контрольной работе по теме Греция Социальный блоггер

Социальный блоггер Психическое развитие и деятельность

Психическое развитие и деятельность Фильм 451 градус по Фаренгейту

Фильм 451 градус по Фаренгейту Оригами

Оригами Открытка к 75 летию победы

Открытка к 75 летию победы Рост и развитие животных 6 класс

Рост и развитие животных 6 класс Фонд микрофинансирования Курганской области. Банк России

Фонд микрофинансирования Курганской области. Банк России Бизнес-план. Шаблон

Бизнес-план. Шаблон 5

5 Продається унікальний об’єкт в центральному районі Києва

Продається унікальний об’єкт в центральному районі Києва Урок презентация на тему Терпение и целеустремленность у великих географов

Урок презентация на тему Терпение и целеустремленность у великих географов  Метафоры непрерывного образования

Метафоры непрерывного образования Способы выработки беглого и выразительного чтения

Способы выработки беглого и выразительного чтения Презентация на тему Биологическое действие радиации (9 класс)

Презентация на тему Биологическое действие радиации (9 класс) Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация.

Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация. Адаптация первоклассников к школьному обучению

Адаптация первоклассников к школьному обучению Культура труда

Культура труда Народный костюм Воронежской губернии

Народный костюм Воронежской губернии Комерческое предложение Lord of the dance

Комерческое предложение Lord of the dance самообразование

самообразование Образовательная услуга и общественное благо

Образовательная услуга и общественное благо Париж

Париж Антонимы слова- «неприятели»

Антонимы слова- «неприятели»