- Финансовое планирование и контроль на предприятии

Содержание

- 2. Цель занятия: Определить назначение и место финансового плана в системе планирования предприятия. Познакомиться с методикой расчетов

- 3. План лекции: 11.1. Содержание и задачи финансового плана 11.2. Планирование потребности в финансовыx ресурсах 11.3. Планирование

- 4. 11.1. Содержание и задачи финансового плана Финансирование - это привлечение необходимых средств для покрытия потребности предприятия

- 5. 11.1. Содержание и задачи финансового плана Цель разработки финансового плана состоит во взаимосогласовании доходов и затрат

- 6. 11.1. Содержание и задачи финансового плана Финансовое планирование - это определение объема финансовых pecypcов, необходимых для

- 7. 11.1. Содержание и задачи финансового плана Финансовый план по схеме, отвечающей положениям (стандартам) бухгалтерского учета разрабатывается

- 8. 11.1. Содержание и задачи финансового плана Оперативное финансовое планирование включает разработку и разработку таких оперативных планов:

- 9. 11.2. Планирование потребности в финансовыx ресурсах В процессе финансового планирования определяются будущие финансовые потребности: когда и

- 10. 11.2. Планирование потребности в финансовыx ресурсах Потребность в оборотных средствах является одним из объектов финансового планирования.

- 11. 11.3. Планирование прибыльности предприятия Процедура расчета валовой и чистой прибыли в плановом периоде содержит определение таких

- 12. 11.3. Планирование прибыльности предприятия На предприятиях могут быть применены три метода планирования прибыли от обычной деятельности

- 13. 11.3. Планирование прибыльности предприятия Прибыль от обычной деятельности, которую получит предприятие в плановом периоде, подлежит распределению.

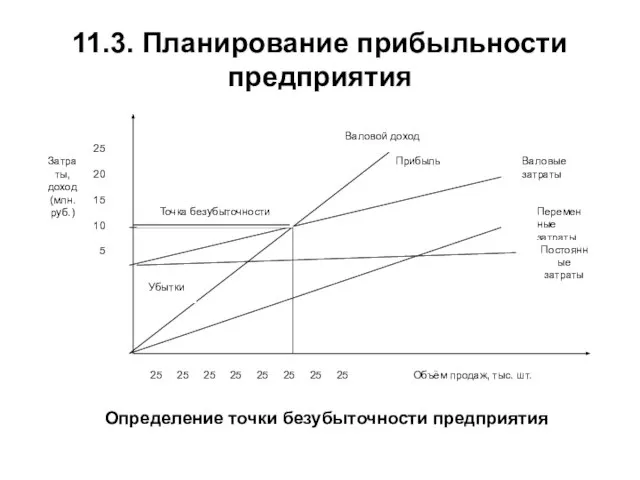

- 14. 11.3. Планирование прибыльности предприятия Анализ «затраты-объем-прибыль» позволяет: определять объемы производства и реализации продукции с точки зрения

- 15. 11.3. Планирование прибыльности предприятия Для определения плановой величины объема производства и продаж, которая отвечает безубыточному состоянию

- 16. 11.3. Планирование прибыльности предприятия

- 17. 11.4. Финансовый контроль на предприятии Основой контроля над использованием средств по целевому назначению является смета затрат,

- 18. 11.4. Финансовый контроль на предприятии Методы контроля - это разнообразные способы и приемы проверок и ревизий,

- 19. 11.4. Финансовый контроль на предприятии Аудит - это системный процесс получения и оценивания объективных данных об

- 20. ВЫВОДЫ 1. Финансовое планирование - это определение объема финансовых pecypcов, необходимых для производственно-хозяйственной деятельности предприятия, а

- 21. ВЫВОДЫ 2. В процессе финансового планирования определяются будущие финансовые потребности: когда и какие именно средства (основной

- 22. ВЫВОДЫ 3. Обобщающими финансовыми показателями деятельности предприятия являются валовая и чистая прибыль. При планировании прибыли учитываются

- 24. Скачать презентацию

Слайд 2Цель занятия:

Определить назначение и место финансового плана в системе планирования предприятия. Познакомиться

Цель занятия:

Определить назначение и место финансового плана в системе планирования предприятия. Познакомиться

Слайд 3План лекции:

11.1. Содержание и задачи финансового плана

11.2. Планирование потребности в финансовыx ресурсах

11.3.

План лекции:

11.1. Содержание и задачи финансового плана

11.2. Планирование потребности в финансовыx ресурсах

11.3.

Слайд 411.1. Содержание и задачи финансового плана

Финансирование - это привлечение необходимых средств для

11.1. Содержание и задачи финансового плана

Финансирование - это привлечение необходимых средств для

Слайд 511.1. Содержание и задачи финансового плана

Цель разработки финансового плана состоит во взаимосогласовании

11.1. Содержание и задачи финансового плана

Цель разработки финансового плана состоит во взаимосогласовании

Слайд 611.1. Содержание и задачи финансового плана

Финансовое планирование - это определение объема финансовых

11.1. Содержание и задачи финансового плана

Финансовое планирование - это определение объема финансовых

Слайд 711.1. Содержание и задачи финансового плана

Финансовый план по схеме, отвечающей положениям (стандартам)

11.1. Содержание и задачи финансового плана

Финансовый план по схеме, отвечающей положениям (стандартам)

Слайд 811.1. Содержание и задачи финансового плана

Оперативное финансовое планирование включает разработку и разработку

11.1. Содержание и задачи финансового плана

Оперативное финансовое планирование включает разработку и разработку

Слайд 911.2. Планирование потребности в финансовыx ресурсах

В процессе финансового планирования определяются будущие финансовые

11.2. Планирование потребности в финансовыx ресурсах

В процессе финансового планирования определяются будущие финансовые

Слайд 1011.2. Планирование потребности в финансовыx ресурсах

Потребность в оборотных средствах является одним из

11.2. Планирование потребности в финансовыx ресурсах

Потребность в оборотных средствах является одним из

Слайд 1111.3. Планирование прибыльности предприятия

Процедура расчета валовой и чистой прибыли в плановом периоде

11.3. Планирование прибыльности предприятия

Процедура расчета валовой и чистой прибыли в плановом периоде

Слайд 1211.3. Планирование прибыльности предприятия

На предприятиях могут быть применены три метода планирования прибыли

11.3. Планирование прибыльности предприятия

На предприятиях могут быть применены три метода планирования прибыли

Слайд 1311.3. Планирование прибыльности предприятия

Прибыль от обычной деятельности, которую получит предприятие в плановом

11.3. Планирование прибыльности предприятия

Прибыль от обычной деятельности, которую получит предприятие в плановом

Слайд 1411.3. Планирование прибыльности предприятия

Анализ «затраты-объем-прибыль» позволяет:

определять объемы производства и реализации продукции с

11.3. Планирование прибыльности предприятия

Анализ «затраты-объем-прибыль» позволяет:

определять объемы производства и реализации продукции с

Слайд 1511.3. Планирование прибыльности предприятия

Для определения плановой величины объема производства и продаж, которая

11.3. Планирование прибыльности предприятия

Для определения плановой величины объема производства и продаж, которая

Слайд 1611.3. Планирование прибыльности предприятия

11.3. Планирование прибыльности предприятия

Слайд 1711.4. Финансовый контроль на предприятии

Основой контроля над использованием средств по целевому назначению

11.4. Финансовый контроль на предприятии

Основой контроля над использованием средств по целевому назначению

Слайд 1811.4. Финансовый контроль на предприятии

Методы контроля - это разнообразные способы и приемы

11.4. Финансовый контроль на предприятии

Методы контроля - это разнообразные способы и приемы

Слайд 1911.4. Финансовый контроль на предприятии

Аудит - это системный процесс получения и оценивания

11.4. Финансовый контроль на предприятии

Аудит - это системный процесс получения и оценивания

Слайд 20ВЫВОДЫ

1. Финансовое планирование - это определение объема финансовых pecypcов, необходимых для производственно-хозяйственной

ВЫВОДЫ

1. Финансовое планирование - это определение объема финансовых pecypcов, необходимых для производственно-хозяйственной

Слайд 21ВЫВОДЫ

2. В процессе финансового планирования определяются будущие финансовые потребности: когда и какие

ВЫВОДЫ

2. В процессе финансового планирования определяются будущие финансовые потребности: когда и какие

Слайд 22ВЫВОДЫ

3. Обобщающими финансовыми показателями деятельности предприятия являются валовая и чистая прибыль. При

ВЫВОДЫ

3. Обобщающими финансовыми показателями деятельности предприятия являются валовая и чистая прибыль. При

Управление авиационным персоналом

Управление авиационным персоналом ФИЛОСОФИЯСОХРАНЕНИЯ ЖИЗНИ

ФИЛОСОФИЯСОХРАНЕНИЯ ЖИЗНИ 21 ноября - всемирный день приветствий

21 ноября - всемирный день приветствий Вращательное движение

Вращательное движение Новый бизнес-процесс по запросу цен

Новый бизнес-процесс по запросу цен Специальность Коммерция

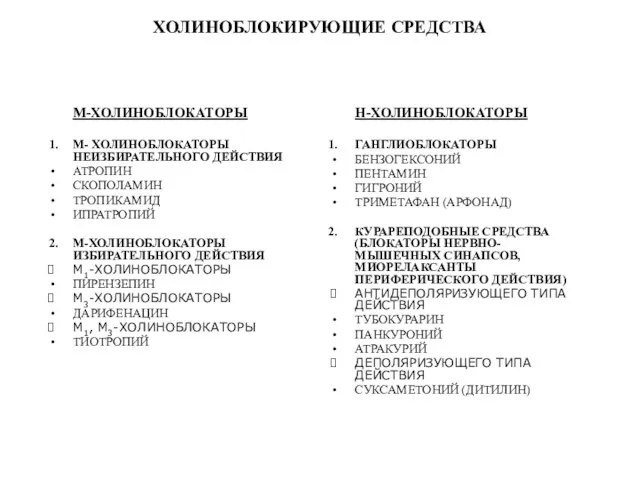

Специальность Коммерция Холиноблокирующие средства

Холиноблокирующие средства Специальное предложение по контейнерным закупкам

Специальное предложение по контейнерным закупкам Закупки за счет собственных средств государственными предприятиями и организациями с долей государственной собственности

Закупки за счет собственных средств государственными предприятиями и организациями с долей государственной собственности Виктор Васнецов

Виктор Васнецов Свердлова парк

Свердлова парк ПРОБЛЕМА ДЕЛОКАЛИЗАЦИИИСОХРАНЕНИЯ ЗНАНИЯ

ПРОБЛЕМА ДЕЛОКАЛИЗАЦИИИСОХРАНЕНИЯ ЗНАНИЯ Земледельческие террасы

Земледельческие террасы «Россия должна стать самой привлекательной для жизни страной. Путь развития к 2020 году определен – это инновации: он связан, прежде

«Россия должна стать самой привлекательной для жизни страной. Путь развития к 2020 году определен – это инновации: он связан, прежде  Сводный электронный каталог "Книжные памятники Архангельской области": проблемы формирования и использования

Сводный электронный каталог "Книжные памятники Архангельской области": проблемы формирования и использования ИТ Дистрибуция

ИТ Дистрибуция Понятие культуры, её формы и разновидности

Понятие культуры, её формы и разновидности Презентация на тему Майкл Фарадей

Презентация на тему Майкл Фарадей  Типы ледников

Типы ледников  Форматы взаимодействия с массовым инвестором: пробы и ошибки Александр Щеглов, исполнительный директор ИК «ЦЕРИХ Кэпитал Менед

Форматы взаимодействия с массовым инвестором: пробы и ошибки Александр Щеглов, исполнительный директор ИК «ЦЕРИХ Кэпитал Менед Муниципальное автономное дошкольное образовательное учреждение «Детский сад №252» комбинированного видаРазвиваем красивую и

Муниципальное автономное дошкольное образовательное учреждение «Детский сад №252» комбинированного видаРазвиваем красивую и  1. Обозначите слои стенки сердца

1. Обозначите слои стенки сердца Тема: «Живая гуманистическая этика»

Тема: «Живая гуманистическая этика» Die Präsentation über das Telefon

Die Präsentation über das Telefon Разметка заготовок из древесины

Разметка заготовок из древесины Майский день 1945 года

Майский день 1945 года Геометрический смысл производной функции

Геометрический смысл производной функции Межрегиональная конференция «Сопровождение одаренного ребенка в региональном образовательном пространстве»

Межрегиональная конференция «Сопровождение одаренного ребенка в региональном образовательном пространстве»